航空宇宙用複合材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.79 十億米ドル |

| 市場規模 (2031) | 63.22 十億米ドル |

| 成長率 (2026 - 2031) | 10.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙用複合材料市場分析

航空宇宙用複合材料市場規模は、2025年の351億8,000万米ドルから2026年には387億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR10.25%で2031年までに632億2,000万米ドルに達すると予測されています。燃費効率を高める軽量構造への強い需要、極超音速プログラムの拡大、リサイクル可能材料への高まるニーズが市場を形成する中心的な力となっています。従来の積層ラインと比較して4〜8倍の高スループットを実現する自動繊維配置(AFP)システム、単通路機の受注残における熱可塑性樹脂の急速な普及、高温部品に対する機体電動化要件が最も影響力のある成長ドライバーの一つとなっています。主要航空機OEMは品質とコストを管理するために複合材料生産を垂直統合し、サプライヤー間の競争を激化させ、新規樹脂の認定サイクルを加速させています。アジアの拡大する製造基盤と電動推進への投資増加が、同地域を市場において最も急成長するハブへと変えつつあります。

主要レポートのポイント

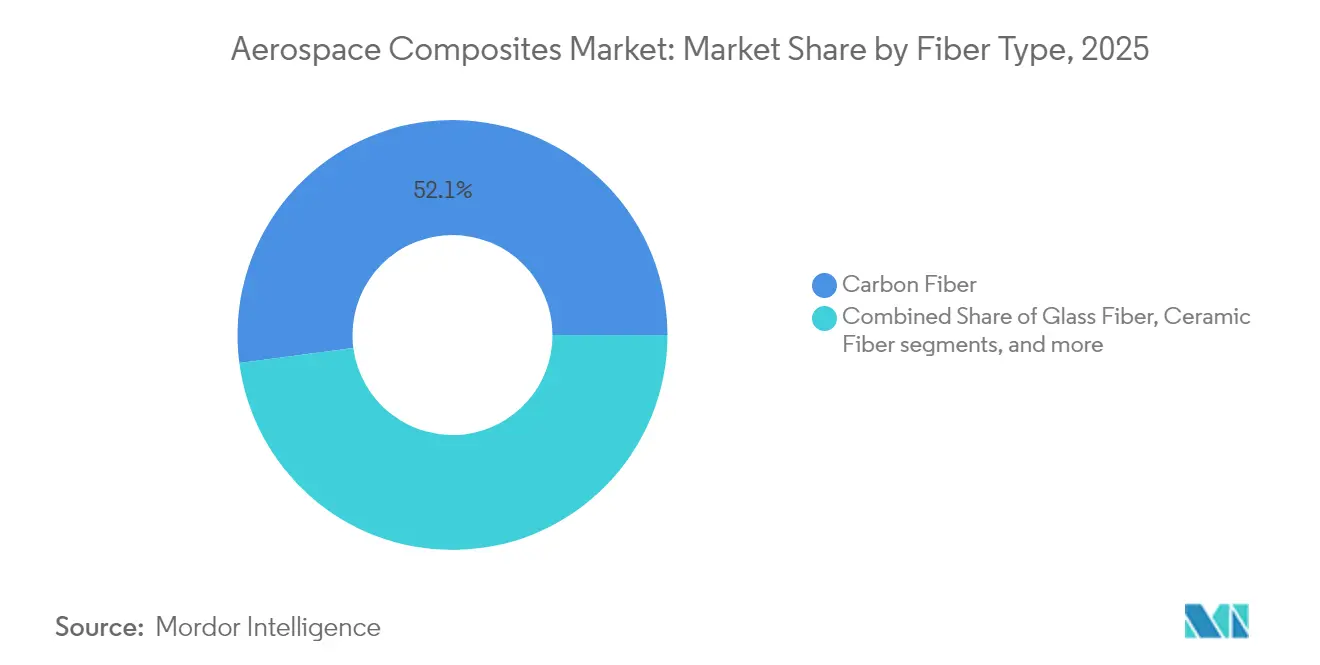

- 繊維タイプ別では、炭素繊維が2025年の航空宇宙用複合材料市場シェアの52.08%を占め、セラミック繊維は2031年にかけてCAGR10.74%で拡大すると予測されています。

- 樹脂タイプ別では、熱硬化性樹脂が2025年の収益シェアの45.73%でトップとなりましたが、熱可塑性樹脂は2031年にかけてCAGR13.22%で進展しています。

- 製造プロセス別では、プリプレグ積層が2025年に44.25%のシェアを占め、AFPがCAGR12.76%で最も速い成長を記録しました。

- 航空機タイプ別では、商業用狭胴機が2025年の市場規模の38.02%を占め、宇宙船・打ち上げ機はCAGR14.41%で成長すると予測されています。

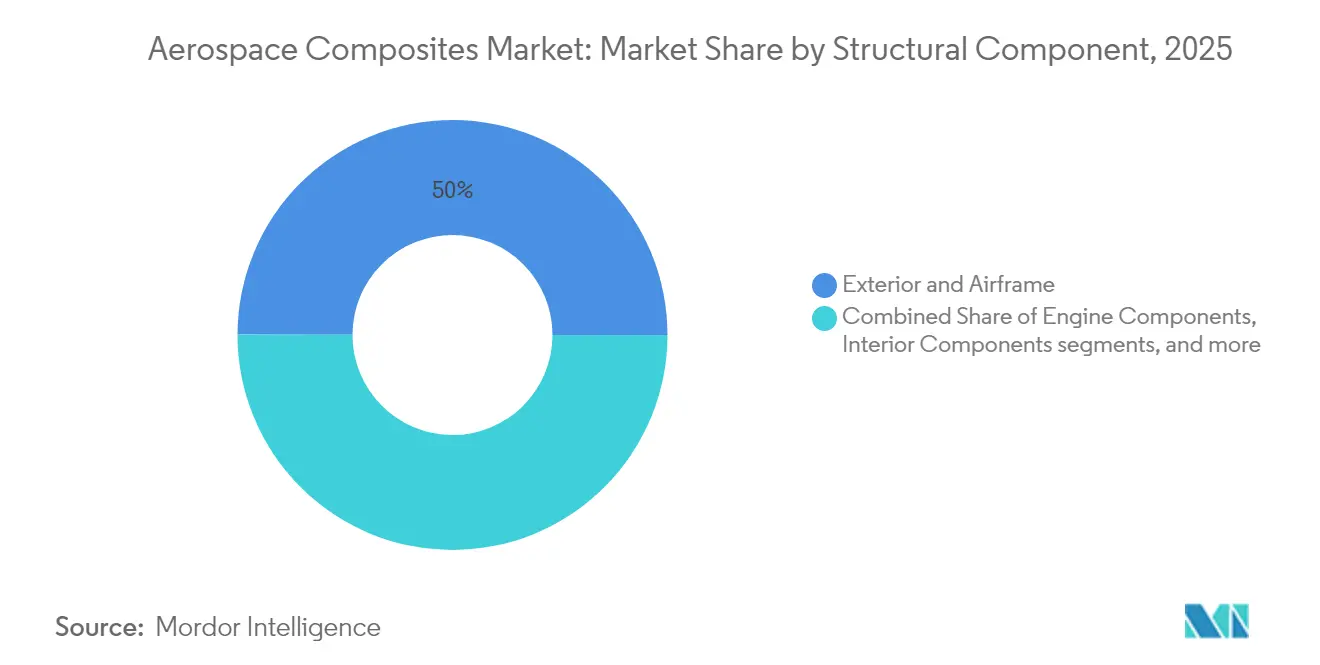

- 構造部品別では、外装・機体部品が2025年の市場の49.96%のシェアを占め、エンジン部品はCAGR17.12%で最も速く成長しています。

- エンドユーザー別では、OEMが2025年に79.88%のシェアで支配的であり、アフターマーケット・MROセグメントはCAGR8.74%で上昇すると予測されています。

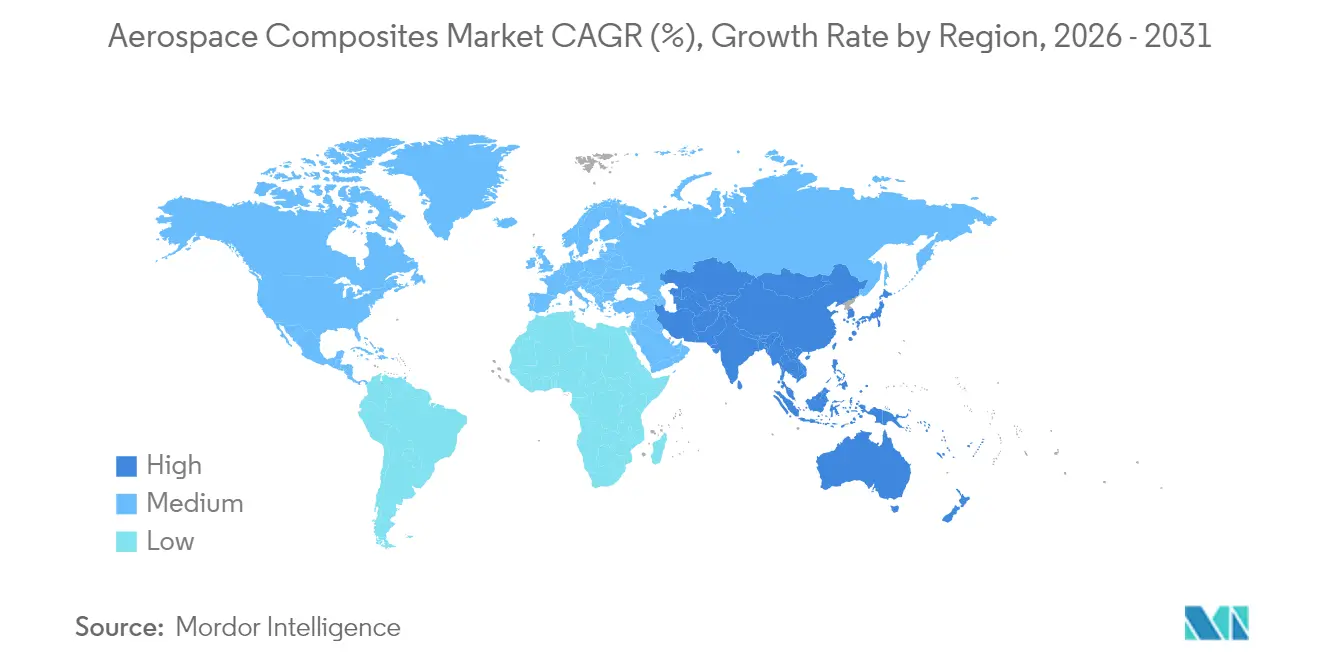

- 地域別では、北米が2025年の世界収益の29.71%を占め、アジア太平洋地域は2031年にかけてCAGR10.30%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空宇宙用複合材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単通路機プログラムの生産速度を加速させる熱可塑性複合材料の急速な普及(欧州主導) | +2.5% | 欧州主導・グローバル | 中期(2〜4年) |

| 北米における次世代狭胴機翼への炭素繊維の浸透拡大 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| アジアにおける高温複合材料需要を牽引する機体電動化および多電化航空機(MEA) | +1.2% | アジア、グローバル | 中期(2〜4年) |

| 軽量複合材料構造への需要を高める宇宙打ち上げの商業化 | +2.0% | 米国、中国、グローバル | 短期(2年以内) |

| 極超音速応用におけるセラミックマトリックス複合材料の採用を促進する軍用ステルスプログラム | +1.5% | 米国、中国、ロシア | 中期(2〜4年) |

| リサイクル可能な複合材料ソリューションを推進するOEMの持続可能性目標 | +1.0% | 欧州主導・グローバル | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

熱可塑性複合材料の急速な普及

Collins Aerospaceは、熱可塑性航空構造体が生産サイクルを80%短縮し、オートクレーブ硬化を不要とし、ほぼ100%リサイクル可能であることを実証しています。[1]Collins Aerospace、「高速航空機生産のための熱可塑性複合材料」、collinsaerospace.com欧州の単通路機プログラムは、納入の遅延を解消するためにこの材料を採用しています。同時に、Arkema-Hexcelのパートナーシップが初の完全熱可塑性商業用航空機構造体を製造し、大規模なオートクレーブ外製造の実現可能性を実証しました。高いリサイクル性は新興の持続可能性義務と合致しており、熱可塑性樹脂を将来の市場拡大の礎として位置づけています。

次世代狭胴機翼への炭素繊維の浸透拡大

エアバスのeXtra Performance Wing試験機は、抗力を低減しCO₂を削減するために広範なCFRPスキンを採用しており、32メートル長の炭素繊維翼スキンの製造実現可能性を示しています。[2]Airbus、「エクストラパフォーマンスウィングとバイオファイバーパネルが持続可能な航空を推進」、airbus.com北米のプログラムは並行研究を実施し、欧州のCFRP使用量に匹敵またはそれを超えることを目指しています。アルミニウムと比較して最大50%の重量削減とAFPスループットの向上が、受注残の課題に直接対応しています。

機体電動化および多電化航空機

電動推進サブシステムは450°F(約232°C)の動作環境に耐える複合材料ハウジングを必要とします。Hexcelの高温対応Flex-Core HRH-302ハニカムがこのニーズに応えています。アジアのメーカーはエレクトロニクスの経験を活かして複合材料スキンに熱管理層を統合し、地域需要を牽引しています。バッテリーおよび燃料電池アーキテクチャの進化は、市場全体でハイブリッドポリマー・セラミックラミネートへの発注を刺激すると予測されています。

宇宙打ち上げの商業化

再使用可能な打ち上げ機は軽量フェアリングを必要とします。中国のサプライヤーであるMonks 航空は、Ceres-1プログラム向けに金属設計より30%軽量な複合材料フェアリングを納入しました。欧州の並行イニシアチブでは、TRL5に向けた全複合材料製LH₂タンクの開発が進められており、民間打ち上げ事業からの強い市場牽引力を示しています。宇宙船セグメントのCAGR14.90%は、同セグメントを市場において最もダイナミックな領域として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア2サプライヤーへの採用を制限する高いプリフォームおよびオートクレーブ設備コスト | -1.8% | グローバル、新興市場 | 短期(2年以内) |

| PANベース炭素繊維の航空宇宙グレード前駆体のサプライチェーンの不安定性 | -2.0% | グローバル | 短期(2年以内) |

| FAA・EASAによる新規樹脂システムの認定・認証の遅延 | -1.5% | 規制市場 | 中期(2〜4年) |

| MROセクターにおける先進熱可塑性樹脂の補修専門知識の不足 | -0.8% | グローバル | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

高いプリフォームおよびオートクレーブ設備コスト

航空宇宙グレードのオートクレーブは500万〜1,000万米ドルのコストがかかり、大規模なインフラを必要とするため、ティア2参入者の障壁となっています。オートクレーブ外の熱可塑性溶接と樹脂注入が、航空宇宙用複合材料市場全体でサプライヤーの参加を広げることができる低投資の代替手段として台頭しています。

航空宇宙グレード前駆体のサプライチェーンの不安定性

主要OEMは、繰り返す前駆体不足が納入を混乱させた後、ベンダー認定と部品トレーサビリティを強化するために航空サプライチェーン健全性連合を結成しました。より厳格な不適合監査とデジタル追跡の取り組みが含まれていますが、原材料のリードタイムは航空宇宙用複合材料市場における継続的なリスクとして残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維タイプ別:セラミック繊維が耐熱範囲を拡大

炭素繊維は、成熟したサプライチェーンと優れた剛性対重量比により、2025年の航空宇宙用複合材料市場シェアの52.08%を維持しました。しかしセラミック繊維は、1,500°C対応能力への極超音速・宇宙機需要に牽引され、CAGR10.74%でセグメントをリードしています。炭素とセラミックプライを組み合わせたハイブリッドラミネートは、冷却空気の引き込みを25%削減することを目指すエンジンOEMの間で支持を集めています。評価中のグラフェン強化ロービングは、ひずみ感知経路を埋め込みながら弾性率を20〜30%向上させることを示しており、自己監視型翼スキンへの一歩となっています。

ガラス繊維のコスト効率の高い位置づけは、レドームおよびフェアリングスキンにおける関連性を維持しており、アラミド繊維は耐弾道性ヘリコプターフロアにおけるシェアを維持しています。継続的な材料革新が多様化を支援していますが、炭素とセラミックは予測期間を通じて市場規模の基盤であり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

樹脂タイプ別:熱可塑性樹脂が熱硬化性樹脂の優位性に挑戦

熱硬化性エポキシおよびBMIシステムは、広範な認定実績により2025年収益の45.73%を占めました。熱可塑性PEKKおよびPEIファミリーは、Collins Aerospaceが引用する80%のサイクルタイム短縮に牽引され、CAGR13.22%で急増しています。熱可塑性樹脂の航空宇宙用複合材料市場規模は、AFPラインがインサイチュ固化に移行するにつれ、2031年までに193億8,000万米ドルを超えると予測されています。SHD Compositesが先駆けたバイオベース樹脂は、ほぼ100%の再生可能含有量を提供し、200°Cのサービスに耐え、環境目標と機械的完全性を両立させています。

認定の勢いは加速しています。FAAはすでにビジネスジェット向けの溶接熱可塑性制御面を認可しており、業界全体でのユースケースの拡大が間近に迫っていることを示しています。

製造プロセス別:AFPが高速生産を変革

プリプレグ積層は2025年の価値の44.25%を提供しましたが、ElectroimpactのAFP 4.0が同一設備でスループットを4倍にしながら品質適合率99%を達成するにつれ、AFPおよび自動テープ積層はCAGR12.76%で拡大しています。AFP設備設置に関連する市場規模は、2031年まで他のすべてのプロセスを上回ると予測されています。RTMの採用は複雑なエンジンナセルで増加しており、付加製造による複合材料印刷はまだ初期段階ですが、バイ・トゥ・フライ比を80%削減するトポロジー最適化ブラケットを提供しています。FAA評価中の輸送機胴体向け樹脂注入は、薄肉シェルの運用コストを削減し、市場のアクセシビリティを広げることが期待されています。

航空機タイプ別:商業用航空機の回復の中で宇宙船が成長をリード

エアバスとボーイングがパンデミックによる受注残を解消するにつれ、商業用狭胴機が最大のシェアを占め、2025年に38.02%となりました。宇宙船・打ち上げ機カテゴリーは、民間打ち上げの増加と衛星コンステレーション需要を反映してCAGR14.41%で成長する見込みです。軍用機隊はレーダー吸収CFRPスキンを統合するステルス戦闘機とともに回復力のある緩衝材として残っています。ビジネスジェットと回転翼機は、航続距離とペイロードの向上のために複合材料含有量を段階的に増加させています。新興のeVTOL機は高速熱可塑性胴体を必要とし、航空宇宙用複合材料市場に新たな量の流れを加えています。

構造部品別:エンジンが先進材料の採用を牽引

外装スキンと主要機体部材が2025年収益の49.96%を占めましたが、CMCシュラウドがタービン入口温度を200°F(約93°C)高めるにつれ、エンジン部品はCAGR17.12%で最も速く上昇する見込みです。エンジンに関連する航空宇宙用複合材料市場規模は、ギアードターボファンとオープンローターのコンセプトが質量と熱の優位性を求めるにつれ、2031年までにほぼ3倍になる可能性があります。エネルギー貯蔵層と荷重経路を組み合わせた多機能ラミネートが実験室試験中であり、将来の統合の飛躍を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:複合材料機隊におけるMROの機会が拡大

OEMが2025年の支出の79.88%を支配しましたが、MROはCAGR8.74%で加速しています。Collins Aerospaceは、複合材料機体の増加するショップビジットに対応するために8つのグローバルオートクレーブサイトを運営しています。GE Aerospaceの修理ネットワークへの10億米ドルの投資は、航空会社のダウンタイムを抑制するためにエンジン複合材料ファンケースのスループットを目標としています。設置済み機体が老朽化するにつれ、接着パッチおよびスカーフ修理の専門知識への需要が航空宇宙用複合材料市場を拡大させるでしょう。

地域分析

北米は市場シェア29.71%で最大の地域貢献者であり続け、The Boeing Company、GE Aerospace、Lockheed Martin Corporationが基盤となっています。同地域は北米売上の約75%を占め、カナダのモントリオールクラスターが高品質ナセルを供給しています。NASAのHiCAMプログラムは熱可塑性溶接認定を支援し、国内サプライチェーンを強化しています。

欧州はエアバスとドイツ、フランス、英国の強固なティアネットワークに牽引されて続いています。EUのFit for 55パッケージなどの積極的な持続可能性義務が、バイオベース複合材料の採用を促進しています。ウェールズで生産中の熱可塑性翼スキンは、高速・低炭素製造への欧州のコミットメントを例示しています。

アジア太平洋は中国のCOMACの機隊増産と日本・韓国の電動推進研究開発ハブに牽引され、CAGR10.30%で最も急成長する地域です。HRCの新しい中国工場は航空宇宙と高速鉄道向けのAFPストリンガーを供給しており、製造規模の優位性を示しています。インドはベンガルールを中心に複合材料回廊を育成し、ISROの打ち上げ機とHALの戦闘機を供給しており、地域の航空宇宙用複合材料市場活動をさらに拡大しています。

ブラジルのEmbraerが主導するラテンアメリカはE2ジェットファミリーに複合材料を統合しており、メキシコのケレタロクラスターは北米の主要企業向けにナセルドアを製造しています。中東・アフリカでは、アラブ首長国連邦のStrataコンポジット施設と南アフリカのDenel Aerostructuresが、オフセット協定と技術移転に支援されて新興の貢献者として台頭しています。

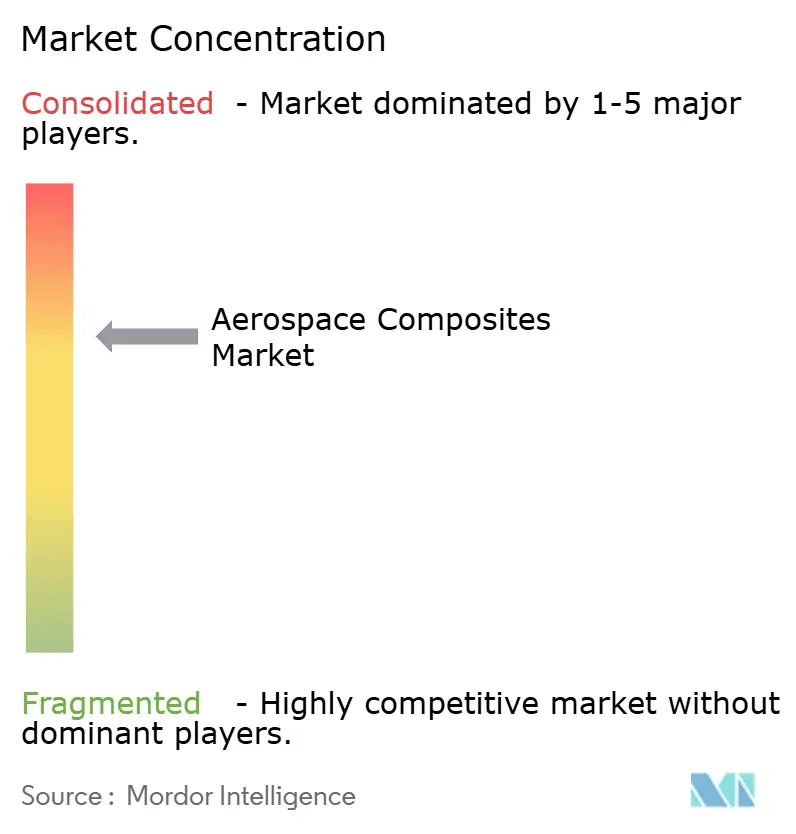

競合環境

航空宇宙用複合材料市場は中程度の集中度を示しています。Torayが中弾性率炭素繊維供給を支配し、HexcelとSolvayは統合されたプリプレグとハニカム製品を活用しています。Hexcelの2024年売上高19億300万米ドルは、商業用航空宇宙収益の11.8%増を記録しました。

OEMの垂直統合が強化されています。エアバスはSteliaと熱可塑性リブを共同開発しており、ボーイングのチャールストンのオートクレーブ外センターはB787スキンパネルを社内で製造しています。シェアを維持するために、材料企業はアライアンスを形成しています。PEKKテープ向けのArkema-Hexcel、樹脂トランスファー成形ファンブレード向けのSolvay-Safranなどです。

戦略的な合併・買収が加速しています。KinecoによるKineco Kaman Composites Indiaの完全買収は防衛分野のフットプリントを強化し、DaikinのAdvanced Composite Corporationへの出資は熱可塑性胴体向けの樹脂化学を強化しています。AFP、CMC能力、リサイクル工場への投資は、企業が航空宇宙用複合材料産業内で差別化されたポジションを目指す中で優先事項であり続けています。

航空宇宙用複合材料産業リーダー

Hexcel Corporation

Solvay

SGL Carbon

Mitsubishi Chemical Carbon Fiber and Composites, Inc.(Mitsubishi Chemical Group Corporation)

Toray Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:エアバスがH145 PioneerLabでバイオファイバー製ノーズパネルの飛行試験を実施し、従来の炭素繊維との性能同等性を確認しました。

- 2024年4月:MITの研究者が炭素ナノチューブを使用した「ナノステッチング」を発表し、層間靭性を62%向上させました。

- 2024年3月:Arkema-Hexcelがオートクレーブ外で固化した初の完全熱可塑性航空機構造体を製造しました。

- 2024年2月:Mitsubishi Chemical Groupが宇宙打ち上げ顧客向けに1,500°C対応のセラミックマトリックス複合材料を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空宇宙用複合材料市場を、炭素繊維・ガラス繊維・セラミック繊維またはハイブリッド繊維をポリマー・金属・セラミックマトリックスと組み合わせて製造され、民間または軍用の固定翼機・回転翼機・宇宙打ち上げ機に搭載される、新規製造された構造部品および内装部品の年間価値と定義する。本調査の対象には、プリプレグ・フィラメントワインディング・レイアップ・樹脂注入・自動繊維配置により製造され、ティア1サプライヤーの施設を出て航空宇宙サプライチェーンに入る部品を含む。修理キットおよびスクラップは除外される。Mordor Intelligenceによれば、このスコープに基づく2025年の需要はUSD 358億(USD 35.18 billion)と推定される。

(スコープ除外)自動車・船舶・風力発電用途向けに製造されたアイテムは、同一材料を使用していても本調査の対象外とする。

セグメンテーション概要

- 繊維タイプ別

- ガラス繊維

- 炭素繊維

- セラミック繊維

- アラミド繊維

- その他の繊維タイプ

- 樹脂タイプ別

- 熱硬化性複合材料

- 熱可塑性複合材料

- 製造プロセス別

- 積層(手動および自動)

- 樹脂トランスファー成形(RTM)

- フィラメントワインディング

- 射出・圧縮成形

- 自動繊維配置およびテープ積層

- 複合材料の付加製造

- 航空機タイプ別

- 商業用航空機

- 狭胴機

- 広胴機

- リージョナルジェット

- 貨物機

- ビジネスジェット

- 軍用航空機

- 戦闘機

- 輸送機・空中給油機

- 回転翼機

- ヘリコプター

- 宇宙船・打ち上げ機

- 商業用航空機

- 構造部品別

- 内装部品

- 外装・機体

- エンジン部品

- 補助構造

- エンドユーザー別

- OEM

- アフターマーケット・MRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア太平洋地域の航空機メーカーエンジニア、材料配合担当者、MROマネージャー、民間航空規制当局にインタビューを実施した。これらのインタビューを通じて、機体あたりの重量仮定、熱可塑性翼の採用曲線、価格変動予測を検証し、デスクリサーチで残った情報ギャップを補完するとともに、初期モデルのアウトプットをクロスチェックした。

デスクリサーチ

まず、国際航空運送協会(IATA)、AirbusおよびBoeingの受注・納入ファイル、NASAおよびESAの打ち上げログ、防衛予算資料などのソースを用いて、フリートバックログ、最近の航空機納入データ、宇宙船打ち上げマニフェストをマッピングした。UN Comtradeの貿易統計、Volzaを通じて収集された炭素繊維輸出レポート、米国労働統計局の生産指数を活用して材料フローの規模を推定した。また、樹脂採用率および軽量化ベンチマークを追跡する査読済み学術誌を精査し、D&B Hooversから企業レベルの財務データを取得して価格帯の根拠とした。さらに、投資家向けトランスクリプト、Questelを通じて取得した特許ファミリー(加工技術の変化を示唆するもの)、および複合材料リッチなバリアントの就航を示すAviation Weekのプログラムデータベースも活用した。本リストは例示であり、他にも多数の公開・有料ソースが検証を支援した。

市場規模推計・予測

生産・貿易データから複合材料含有量を再構築するトップダウン方式を採用し、主要サプライヤーにおける平均販売価格と数量ロールアップの積によって合計値を確認した。年間ナローボディ機納入数、平均複合材料シップセット重量、炭素繊維価格指数、防衛航空機調達支出、再使用型打ち上げ需要などの変数がモデルに反映されている。多変量回帰とシナリオ分析により2026〜2030年の値を予測し、一次調査のコンセンサスが変数トレンドラインを導く。サプライヤーデータが充実している箇所にはボトムアップ推計を用い、残余ギャップは最終承認前に比例配分する。

データ検証・更新サイクル

アウトプットは、過去比率・外部ベンチマーク・マージンプロファイルに対する異常値チェックを経る。シニアレビュアーが分散スキャンを再実行し、数値は毎年更新される。また、プログラムキャンセル・供給ショック・為替変動が所定の閾値を超えた場合には中間更新を実施する。

Mordorの航空宇宙複合材料ベースラインが信頼される理由

公表推計値が異なるのは、各社が異なる材料ミックス・インフレ調整・フリート見通しを採用しているためである。

厳格なスコープ設定、年次更新、デュアルトラック検証により、ユーザーは最新かつ説明可能なベースラインに基づいた判断が可能となる。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 35.18 B | Mordor Intelligence | - |

| USD 30.30 B | Global Consultancy A | 宇宙船部品を除外し、為替レート更新なしに2024年固定価格を適用している |

| USD 36.40 B | Trade Journal B | 積極的な航空機生産予測を使用し、アフターマーケットの重量減耗要因を省略している |

この比較は、異なるインプットが結果をどのように歪めるかを示している。本アプローチは、現実的な生産レート・最新の価格設定・航空宇宙全体のスコープをバランスよく反映しており、意思決定者に信頼性と透明性の高い出発点を提供する。

レポートで回答される主要な質問

2031年までの航空宇宙用複合材料市場の予測規模は?

航空宇宙用複合材料市場は、CAGR10.25%で成長し、2031年までに632億2,000万米ドルに達すると予測されています。

航空宇宙用途で最も速く成長している複合材料はどれですか?

熱可塑性複合材料は、80%のサイクルタイム短縮とほぼ100%のリサイクル性により、CAGR13.22%で拡大しています。

セラミックマトリックス複合材料が将来のエンジンにとって重要な理由は何ですか?

CMCは1,200°C以上の温度に耐え、燃料消費と排出量を削減するより高温で効率的なタービンを実現します。

複合材料にとって最も高い成長を提供する航空機セグメントはどれですか?

宇宙船・打ち上げ機は、再使用可能なロケットと衛星コンステレーションが軽量構造への需要を牽引するにつれ、CAGR14.41%でリードしています。

OEMの持続可能性目標は材料選択にどのような影響を与えていますか?

ライフサイクル排出量を削減する目標が、バイオ由来繊維、リサイクル可能な熱可塑性樹脂、クローズドループ炭素繊維リサイクルの採用を加速させています。

AFP技術は生産の受注残解消においてどのような役割を果たしていますか?

自動繊維配置はスループットを最大8倍向上させ、労働力を削減し、OEMが単通路機の受注残を効率的に解消できるようにします。

最終更新日: