航空エンジン複合材市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

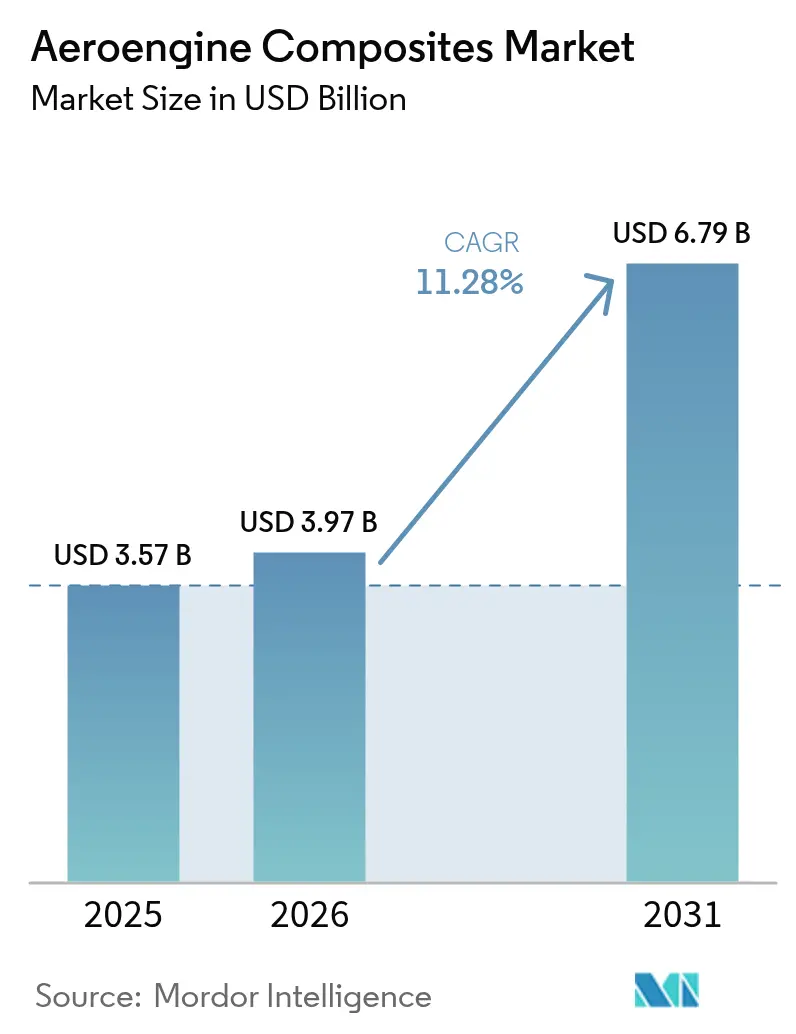

| 市場規模 (2026) | 3.97 十億米ドル |

| 市場規模 (2031) | 6.79 十億米ドル |

| 成長率 (2026 - 2031) | 11.28% CAGR |

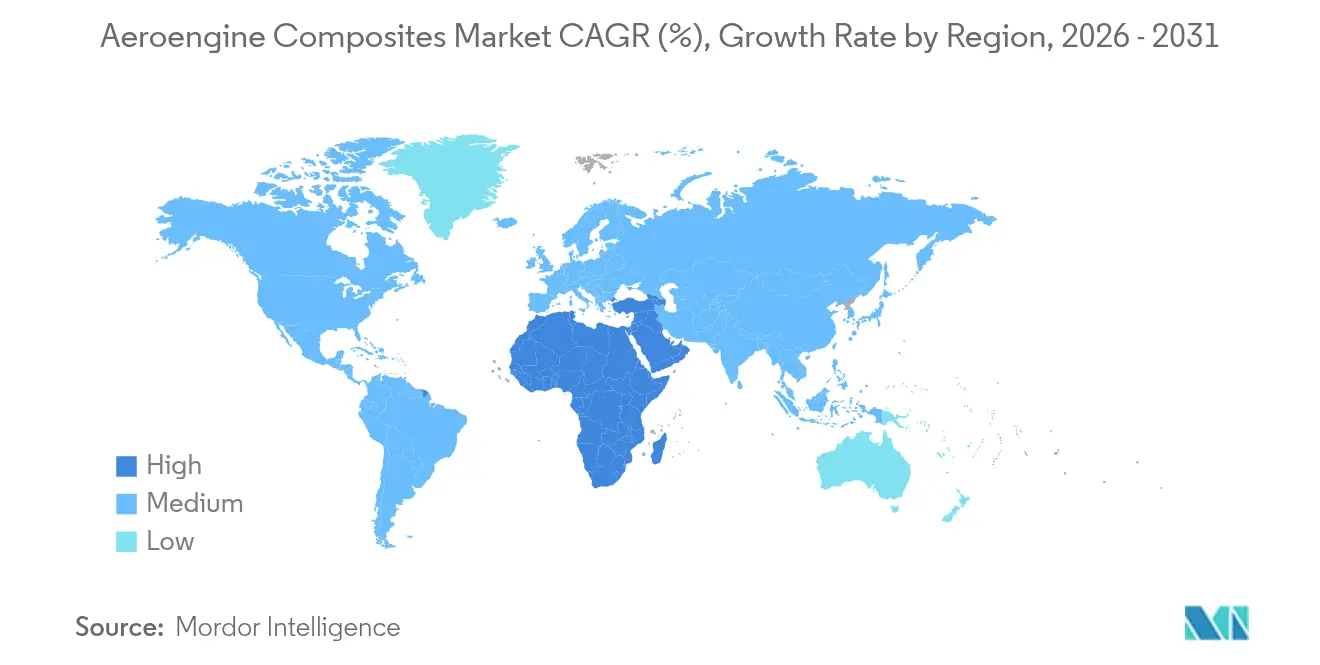

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空エンジン複合材市場分析

2026年の航空エンジン複合材市場規模は39億7,000万米ドルと推定され、2025年の35億7,000万米ドルから成長し、2031年には67億9,000万米ドルに達する見通しで、2026年から2031年にかけて11.28%のCAGRで成長します。機体更新の加速、脱炭素化義務、および燃料価格の上昇により、航空会社とエンジンメーカーは、より厳格な排出規制を満たしながら燃料消費量を最大20%削減できる軽量推進システムへの移行を迫られています。セラミックマトリックス複合材(CMC)は現在1,300℃に耐えられるようになり、より高いコア温度と熱効率の向上を可能にしています。自動化されたファイバープレースメントおよびオートクレーブ外硬化により、1ポンドあたりのコストが約30%低下し、複合材がナローボディプログラムにとって経済的に実行可能なものとなっています。GE Aerospaceが2024年に10%の納入不足を露呈したことで高圧タービンブレード調達のボトルネックが明らかになり、サプライチェーンの強靭性が引き続き重要な課題となっています。

主要レポートのポイント

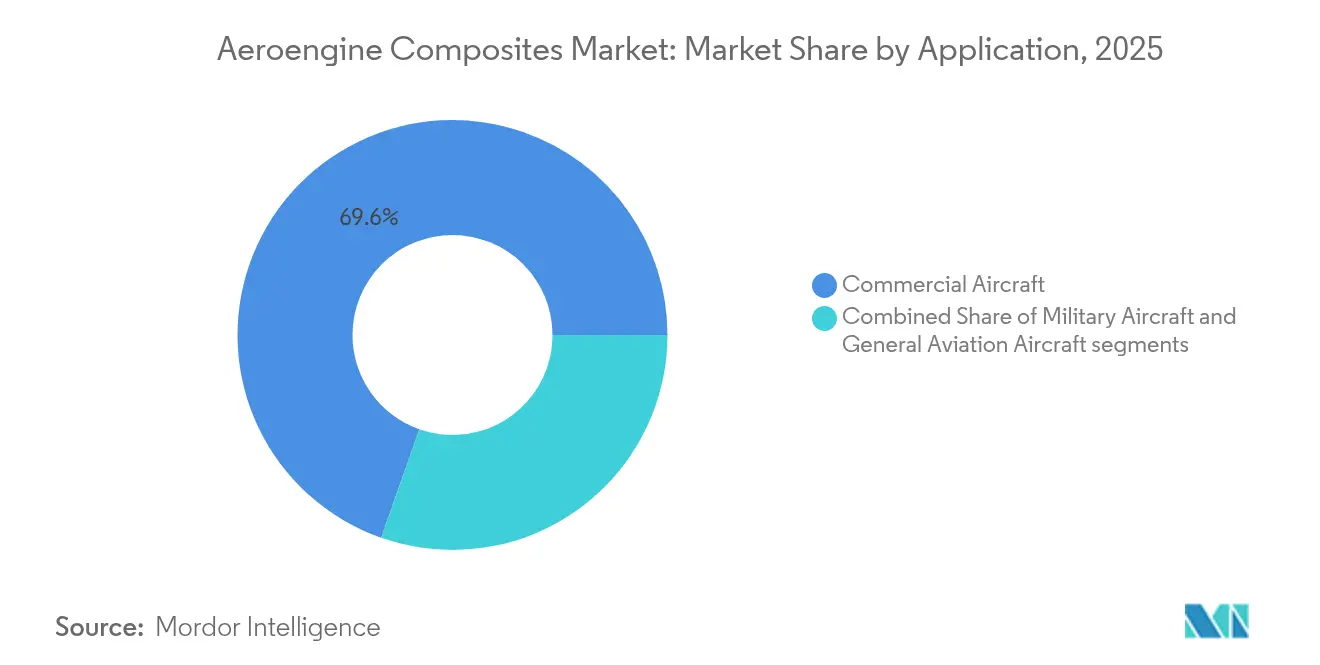

- 用途別では、民間航空が2025年の航空エンジン複合材市場シェアの69.62%を占め、軍事セグメントは2031年までに12.55%のCAGRで最も速く成長すると予想されています。

- コンポーネント別では、ファンブレードが2025年の航空エンジン複合材市場規模の37.42%を占め、ファンケースは2031年まで13.21%のCAGRで拡大すると予測されています。

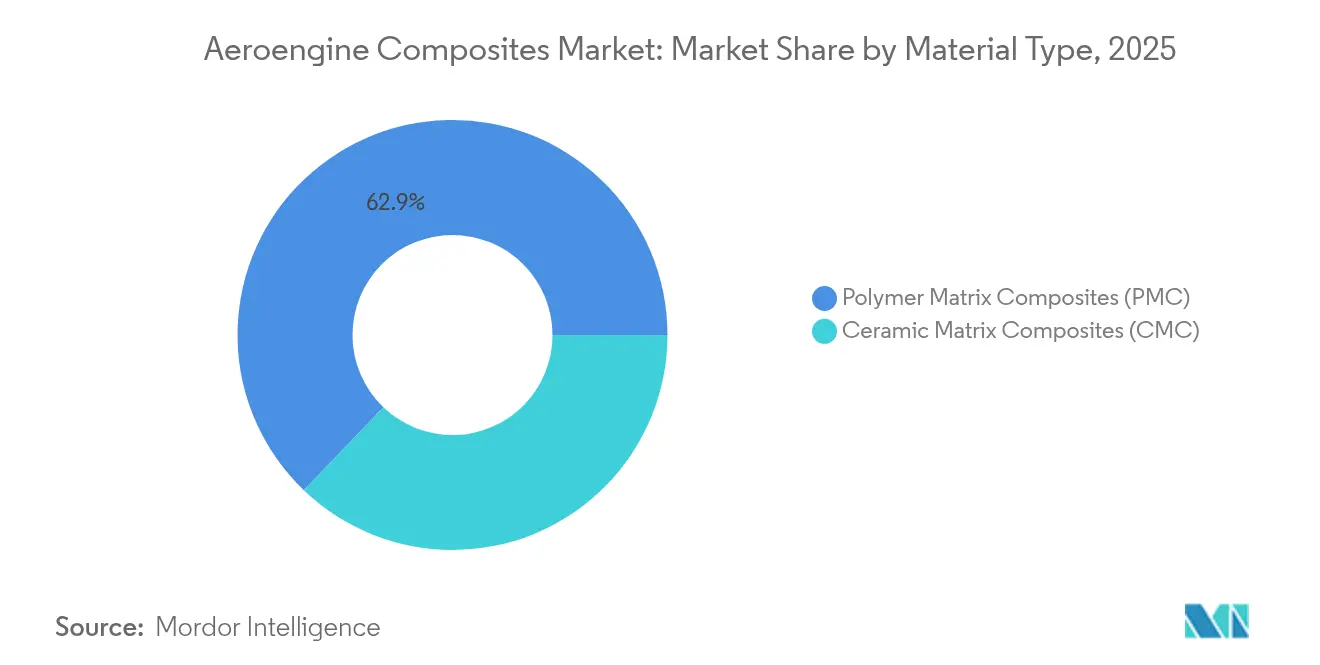

- 材料別では、ポリマーマトリックス複合材が2025年に62.85%のシェアを維持し、セラミックマトリックス複合材は2031年まで14.72%のCAGRを記録する見込みです。

- エンドユーザー別では、OEMが2025年に86.05%の収益シェアで支配的であり、アフターマーケットは2031年まで11.63%のCAGRで上昇すると予測されています。

- 地域別では、アジア太平洋が2025年に31.92%のシェアでトップであり、中東・アフリカ地域は2031年まで12.98%のCAGRで成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空エンジン複合材市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量・燃料効率の高い推進システムへの移行 | +2.8% | 世界 | 中期(2〜4年) |

| LEAPおよびGEnxエンジン生産量の増強 | +3.2% | 北米および欧州 | 短期(2年以内) |

| 高温CMC需要を牽引する脱炭素化ロードマップ | +2.1% | EUおよび北米 | 長期(4年以上) |

| 複合材交換部品へのアフターマーケット支出のシフト | +1.4% | アジア太平洋 | 中期(2〜4年) |

| 自動化製造プロセスによるコスト削減 | +1.7% | 北米および欧州 | 短期(2年以内) |

| 極超音速および第6世代戦闘機製造への資金調達の増加 | +0.9% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量・燃料効率の高い推進システムへの移行

航空会社は燃料費の変動を相殺するために15〜20%の燃料節約を必要としており、ナセル重量を削減しバイパス比を向上させる複合材への急速な転換を促しています。GE AerospaceのRISEオープンファンデモンストレーターは、バイパス比最大60の炭素繊維ファンブレードを使用してCO₂を20%削減することを目標としています。[1]GE Aerospace、「RISEプログラムファクトシート」、geaerospace.com エアバスは100%持続可能な航空燃料と組み合わせて20%の燃料消費削減を約束する炭素繊維強化熱可塑性構造体の飛行試験を実施しています。月間100機を超えるナローボディの生産量は、スケーラブルな自動化複合材生産の緊急性を高めています。

LEAPおよび次世代航空機エンジン生産量の増強

4,000機以上の航空機がLEAPエンジンを搭載して飛行しており、Safranは2028年までに年間1,200回のショップビジットに対応するため、ブリュッセル、ハイデラバード、ケレタロ、カサブランカに新たなMRO施設への10億ユーロ(11億6,000万米ドル)の投資を行っています。[2]Safran Aircraft Engines、「SafranがグローバルなLEAP MROネットワークに投資」、safran-aircraft-engines.com GEはLEAPおよびGE9Xプログラムを支援する欧州のテストセルおよび工具設備に6,400万ユーロ(7,405万米ドル)を充当しました。主に高圧タービンブレードのコンポーネント不足により、商業収益269億米ドルにもかかわらず2024年のエンジン納入が10%削減され、多様化した複合材サプライチェーンの必要性が浮き彫りになりました。

高温CMC需要を牽引する脱炭素化ロードマップ

CMCは金属部品より500°F高いタービン入口温度を可能にし、熱効率を向上させます。GEのXA100適応サイクルエンジンは、回転CMCコンポーネントを使用して25%の燃料節約と30%の航続距離向上を示しています。10万個以上のGE CMCシュラウドが1,000万飛行時間を記録し、大規模での耐久性を実証しています。三菱ケミカルの宇宙用途向け1,500℃炭素繊維ベースCMCは、ネットゼロ飛行を追求する中で拡大する性能エンベロープを示しています。

複合材交換部品へのアフターマーケット支出のシフト

航空会社は価格重視のスペアパーツ調達から、複合材の長いオンウィング寿命を活用した総所有コスト戦略へとシフトしています。SafranによるComponent Repair Technologiesの買収は、LEAPのショップビジットが加速する中で複合材部品の修理需要を取り込む狙いがあります。高稼働時間のアジア太平洋の航空会社は、燃料消費を削減しメンテナンス間隔を延長する複合材修理の早期採用者となっています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CMCの脆性および検査の複雑さ | −1.8% | 北米および欧州 | 中期(2〜4年) |

| 高温樹脂の供給基盤の限界 | −1.2% | 北米および欧州 | 短期(2年以内) |

| 新ラインへの設備投資を先送りする不安定な生産レート | −1.6% | 北米 | 短期(2年以内) |

| FAA/EASA第21部規則に基づく長期化する認定サイクル | −2.1% | 米国および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CMCの脆性および検査の複雑さ

CMCファンブレードは、セラミックの微細構造が衝撃荷重によって亀裂が入る可能性があるため、異物損傷のリスクがあります。従来の超音波またはX線法ではマイクロクラックの検出が困難であり、OEMはコンピュータ断層撮影スキャンと専門家トレーニングへの投資を余儀なくされています。多結晶ダイヤモンド工具を使用した新しい加工方法により処理時間が70%短縮されますが、資本コストが上昇し、中小サプライヤーにとって採用が困難になっています。

FAA/EASA第21部規則に基づく長期化する認定サイクル

新素材の認定には5〜7年かかる場合があります。樹脂の微調整ごとに疲労、熱サイクル、および環境耐久性の再試験が必要となり、有望なCMCグレードの参入が停滞します。デジタルツイン認定が検討されていますが、規制当局はシミュレーションのみの証拠をまだ受け入れていないため、エンジンメーカーは遅延を避けるために実績のある複合材を使い続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:民間航空が数量成長を牽引

民間エンジンは2025年の航空エンジン複合材市場シェアの69.62%を占めました。これは、数千基のLEAPおよびGEnxユニットが最大20%の燃料節約をもたらす複合材ファンブレードとケースを統合しているためです。軍事プログラムに関連する航空エンジン複合材市場規模は、XA100クラスの推進システムや極超音速デモンストレーターがCMCシュラウドを採用するにつれて、2031年まで12.55%のCAGRで最も速く拡大するでしょう。

ビジネスジェットおよび地域航空機のオペレーターは、技術が下流に移行するにつれて複合材豊富なエンジンの改修を始めています。GE AerospaceとKratos Defenseのパートナーシップは、CMCタービンと手頃な生産方法を組み合わせた小型クラスエンジンを計画しており、顧客基盤を拡大しています。これにより民間および防衛予算全体にリスクが分散され、サプライヤーの受注安定性が向上します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ファンブレードがリード、ファンケースが加速

ファンブレードは2025年収益の37.42%を維持しました。これは炭素繊維構造が高い剛性対重量比を提供し、より良い推力応答のための慣性を低減するためです。ファンケースは13.21%のCAGRで成長すると予測されており、規制上の封じ込め試験が複合材シェルを優遇するにつれて封じ込めハードウェアの航空エンジン複合材市場規模を押し上げます。

シュラウド、ガイドベーン、およびOリングシールを一体型複合材構造に統合することで、部品点数と組立時間を削減することでマージンを健全に保ちます。AFP能力を持つサプライヤーは、複雑な翼型を一回のパスで加工でき、性能の一貫性を高めます。

材料タイプ別:PMCの優位性、CMCの加速

ポリマーマトリックス複合材は、確立されたサプライチェーンと実証されたプロセスの再現性により、2025年に62.85%のシェアを保持しました。セラミックマトリックス複合材は14.72%のCAGRで上回り、シュラウド、ライナー、排気プラグなどの高温セクションがCMCに移行するにつれて航空エンジン複合材市場規模を押し上げます。

PMCファンブレードをCMCリーディングエッジに接合するハイブリッドレイアップは、コストと耐熱性のバランスを取るために評価中です。航空宇宙グレードのフェノール樹脂を生産するサプライヤーが少数しかいないため、世界的な樹脂不足が近期リスクとして残っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OEMの優位性、アフターマーケットの勢い

OEMは複合材が設計段階に組み込まれ新しいエンジンとともに購入されるため、2025年収益の86.05%を支配しました。アフターマーケットは11.63%のCAGRと予測されており、航空会社は燃料コストを削減しオンウィング時間を延長する複合材スペアパーツにプレミアムを支払うようになっています。

Safranの10億ユーロ(11億6,000万米ドル)のMRO拡張は、複合材ファンブレードとケースを処理する地域修理ハブを通じてこの支出シフトを取り込み、アジア太平洋のオペレーターの輸送時間を短縮することを目的としています。予測的健全性監視ツールは、リアルタイムの燃料節約を定量化することでアフターマーケットの採用をさらに促進します。

地域分析

アジア太平洋は2025年に31.92%のシェアを保持しました。中国がC919向けのCJ-1000や35トン推力のCJ-2000などの国産プログラムを加速させており、これらは複合材ホットセクション部品が豊富です。中国のタービンブレードは現在、単結晶鋳造と3Dプリント冷却チャンネルにより1,700℃に耐えられるようになっています。日本と韓国は高強度繊維とプリプレグを供給し、インドのワイドボディ発注が地域需要を押し上げています。

北米は技術リーダーとしての地位を維持しています。GE Aerospaceの2024年の商業エンジン収益269億米ドルは複合材豊富なLEAPおよびGEnxプログラムから生まれましたが、材料不足により納入が10%削減されました。NASAのHyTECイニシアチブはCMC翼型をコーティングしてシングルアイル効率を向上させ、研究開発パイプラインを維持しています。

中東・アフリカは、湾岸の航空会社が複合材豊富なエンジンを追加し、地域の軍が次世代戦闘機に投資するにつれて、12.98%のCAGRで最も速い成長を示すと予測されています。Safran-MTUのEURAエンジンは欧州のヘリコプターアップグレードの基盤となり、EU Clean Aviationのオープンファンデモンストレーターは大径複合材ファンによるCO₂20%削減を支援します。

競合環境

市場集中度は中程度です。GE Aerospace、CFM International、Pratt & Whitney、およびRolls-Royce plcがエンジンアーキテクチャを決定しています。しかし、複合材部品の供給はHexcel、Solvay、Toray、および増加する専門製造業者に分散しています。GEとKratos Defenseのパートナーシップは、無人システム向けの小型エンジンの専門知識を活用することを目指しており、収益源の多様化の意図を示しています。

SafranによるComponent Repair Technologiesの買収は、複合材修理のノウハウの管理が継続的な収入を確保するMROスペースでの統合を強調しています。特許出願は、極端な耐熱性のためにCMCを組み込む磁気先進ジェットタービンなどのプロセスイノベーションを強調しています。iCOMATなどの破壊的企業は、より速いサイクルタイムを求める機体メーカーを引き付けるラピッドテープシェアリングによる二桁の重量削減を目指しています。

サプライチェーンの強靭性は現在、主要な差別化要因となっています。繊維、樹脂、および部品生産を垂直統合した企業は、スポット市場に依存するトレーダーよりも原材料ショックをより良く緩衝できます。機体メーカーおよびティア1サプライヤーとの長期契約は、新しいAFPラインへの投資の前提条件となりつつあります。

航空エンジン複合材業界リーダー

CFM International

Rolls-Royce plc

Pratt & Whitney(RTX Corporation)

Safran SA

GE Aerospace(General Electric Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:中国航空発動機集団は35トン推力能力を持つCJ-2000エンジンを発表しました。このエンジンはGEnxモデルより15%高い燃料効率を示し、1,700℃で動作する単結晶ブレードを組み込んでいます。エンジンの3Dプリント燃焼器は重量を12%削減します。

- 2024年3月:GE Aerospaceは、先進的な技術と材料を通じて商業および軍用エンジン生産を強化するため、欧州の製造施設に6,400万ユーロ(7,398万米ドル)を投資する計画を発表しました。同社は効率を向上させ排出量を削減する軽量コンポーネントを目指しています。

- 2023年10月:GKN AerospaceはGE Aerospaceとのパートナーシップを拡大し、GEnx、CF6、およびGE90エンジンのファンケースの唯一のサプライヤーとなり、プログラム期間中GE9Xファンケース組立の50%を確保しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空エンジン用複合材料市場を、固定翼航空機のガスタービンエンジンに工場装着されるポリマーマトリックスおよびセラミックマトリックス複合材料部品の年間価値と定義し、ファンブレード、ファンケース、ガイドベーン、シュラウド、燃焼器ライナー、およびナセル高温端構造を対象とする。

ヘリコプター用ターボシャフトおよび翼や内装パネルなど推進システム外の複合材料構造は除外される。

セグメンテーション概要

- 用途別

- 民間航空機

- ナローボディ

- ワイドボディ

- リージョナルジェット

- 軍用航空機

- 一般航空航空機

- ビジネスジェット

- その他

- 民間航空機

- コンポーネント別

- ファンブレード

- ファンケース

- ガイドベーン

- シュラウド

- その他のコンポーネント

- 材料タイプ別

- ポリマーマトリックス複合材(PMC)

- セラミックマトリックス複合材(CMC)

- エンドユーザー別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

エンジンOEMエンジニア、Tier-1複合材料サプライヤー、航空会社MROマネージャー、および地域複合材料業界団体に対し、北米、欧州、アジア太平洋にわたってインタビューを実施した。これらの議論により、材料認定スケジュール、アフターマーケット交換サイクル、および平均販売価格が明確化され、それがモデルの前提条件の根拠となった。

デスクリサーチ

Mordorのアナリストは、連邦航空局(FAA)、EASA、国際貿易局などの機関が公表するデータ、AirbusおよびBoeingの受注残に基づく航空機製造レート統計、米国国防総省が公開した調達リリース、ならびにScienceDirectに索引されたセラミックマトリックス性能に関する査読済み論文を精査した。サプライヤー収益に関するD&B Hooversおよびディールフローに関するDow Jones Factivaといった有料データベースが財務的な背景情報を提供した。Volzaを通じて取得した通関記録は、複合材料ファンケースの国境を越えた輸送量の把握に役立てた。このリストは例示的なものであり、データ収集と検証には多数の追加文書が活用されている。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたフレームワークを構築した。トップダウン再構築は、単通路機および広胴機のエンジン納入数を起点とし、複合材料普及率、平均単位重量、および主要材料コスト指数で調整した上で、サプライヤー開示情報からサンプリングしたASP×数量の積み上げにより合計値を相互検証し、セグメント分割を精緻化した。主要変数には、LEAPおよびGEnxの月次生産量、セラミックマトリックスの生産能力増強、航空燃料価格動向、ならびにアフターマーケット需要を左右する航空旅客回復指標が含まれる。5年間の予測には、推力クラスごとの複合材料含有量を将来の製造レートガイダンスおよびエキスパートコンセンサスで検証した材料コストカーブに関連付ける多変量回帰を使用し、データギャップが存在する箇所にはARIMAスムージングを適用している。

データ検証と更新サイクル

アウトプットは、過去の複合材料対推力比、ピアベンチマーク、および過去版との差異チェックを受ける。異常値が解消された後にシニアレビュアーが承認し、モデルは毎年更新されるほか、エンジンプログラムの生産レート変更や主要な複合材料認定マイルストーンなどの重要事象が発生した場合には中間更新が実施される。

航空エンジン用複合材料ベースラインの信頼性が高い理由

公表されている推計値が乖離するのは、各社がスコープ、コストベース、および更新頻度を異なる形で設定しているためである。

外部調査では、2025年の値がUSD 2.97 billionという低い水準からUSD 4.79 billionという高い水準まで幅がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 3.57 B(2025年) | Mordor Intelligence | - |

| USD 2.97 B(2025年) | Global Consultancy A | LEAPおよびCMCの加速を考慮せず過去のCAGRを延長 |

| USD 4.79 B(2025年) | Industry Study B | より広範な航空宇宙用複合材料を集計しており、エンジンのフィルタリングが限定的 |

総じて、Mordor Intelligenceは推進システム固有の複合材料ボリュームに焦点を当て、生産ライン情報でインプットを検証し、年次更新を維持することにより、意思決定者が容易に監査・再現できる、バランスのとれた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

複合材が民間航空エンジンでますます使用されているのはなぜですか?

複合材はエンジン重量を削減し、より高い温度を可能にし、15〜20%の燃料節約を実現し、航空会社がコストと排出目標を達成するのに役立ちます。

2026年の航空エンジン複合材市場の規模はどのくらいですか?

航空エンジン複合材市場規模は2026年に39億7,000万米ドルであり、11.28%のCAGRで2031年までに67億9,000万米ドルに達すると予測されています。

市場内で最も速く成長するセグメントはどれですか?

適応サイクルおよび極超音速プログラムが拡大するにつれて、軍事用途セグメントが2031年まで12.55%のCAGRで最も高い成長を示します。

CMCのより広い採用を妨げる課題は何ですか?

主な障壁には、脆性、複雑な非破壊検査、高温樹脂の供給制限、およびFAA/EASAの長期認定サイクルが含まれます。

航空エンジン複合材の需要をリードしている地域はどこですか?

アジア太平洋が31.92%の市場シェアでリードしており、中国の国産エンジンプログラムと増加する商業ジェット納入が牽引しています。

複合材製造においてコスト削減はどのように達成されますか?

自動化ファイバープレースメント、ラピッドテープシェアリング、およびスナップキュアプリプレグにより、リードタイムが最大3分の1短縮され、1ポンドあたりのコストが約30%削減されます。

最終更新日: