ビジネスインテリジェンス(BI)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

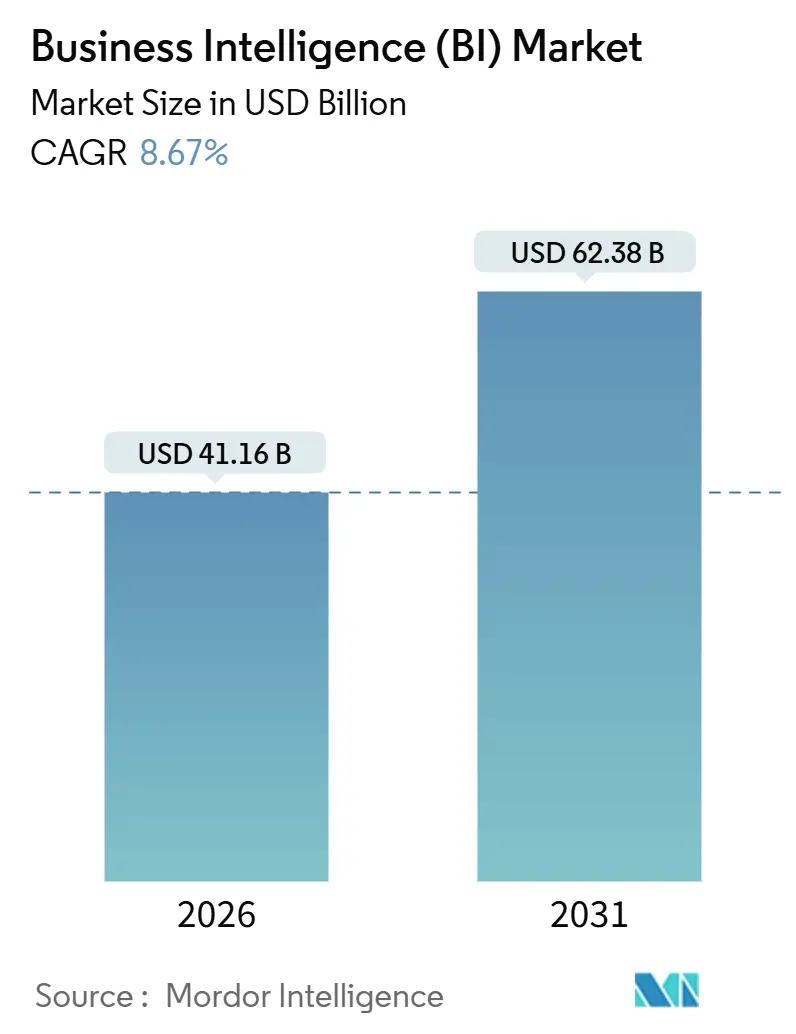

| 市場規模 (2026) | 41.16 十億米ドル |

| 市場規模 (2031) | 62.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

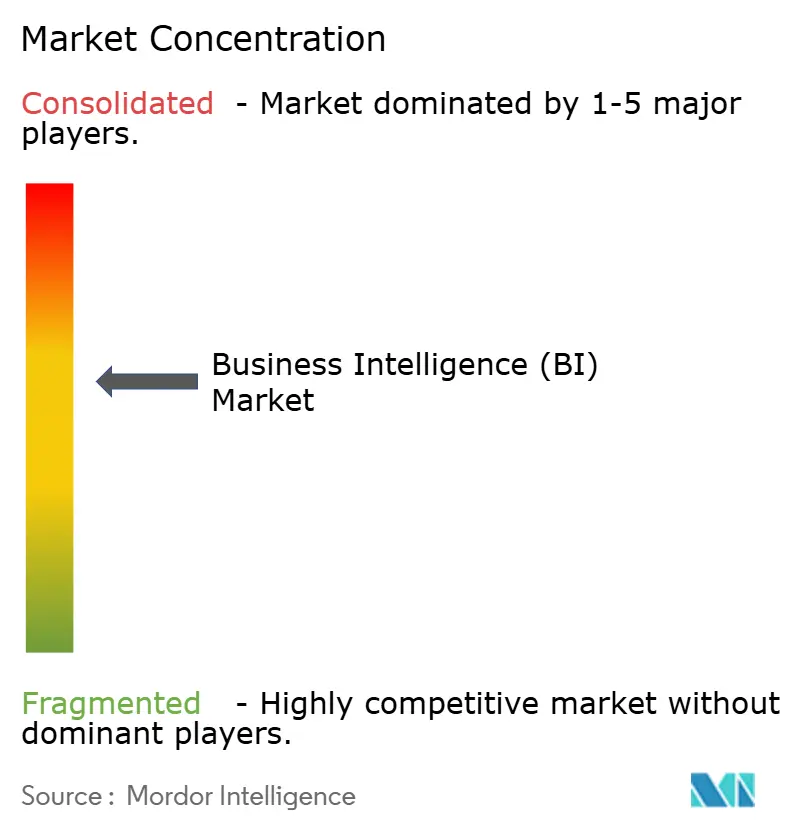

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジネスインテリジェンス(BI)市場分析

ビジネスインテリジェンス(BI)市場規模は2026年に410億1,600万米ドルに達し、2031年までに623億8,000万米ドルに拡大する見込みで、CAGRは8.67%を記録しています。企業は定期的なレポーティングから継続的なインテリジェンスパイプラインへの移行を進めており、半構造化されたIoTテレメトリ、クリックストリームログ、センサーデータをクラウドレイクハウスにストリーミングし、インサイトサイクルを数日から数秒へと加速させています。クラウド展開は2025年に売上の65.87%を占め、大規模クラウド事業者のGPUアクセラレーテッドクエリエンジンが大規模な設備投資なしにレイテンシを圧縮することでその地位を強固にしています。使用量ベースのライセンス、コンポーザブルアナリティクススタック、プライバシー保護データクリーンルームにより、中堅市場のバイヤーやデジタルネイティブブランドへの市場アクセスが拡大しています。人材不足、マルチクラウドのエグレス料金、国別のデータ主権規制が導入速度を抑制しているものの、アナリティクスがデジタルトランスフォーメーションアジェンダの中核要素となるにつれ、ビジネスインテリジェンス(BI)市場は産業および地域を超えて拡大し続けています。

主要レポートのポイント

- 展開形態別では、クラウドが2025年のビジネスインテリジェンス(BI)市場シェアの65.87%を占め、2031年にかけてCAGR 9.54%で拡大しています。

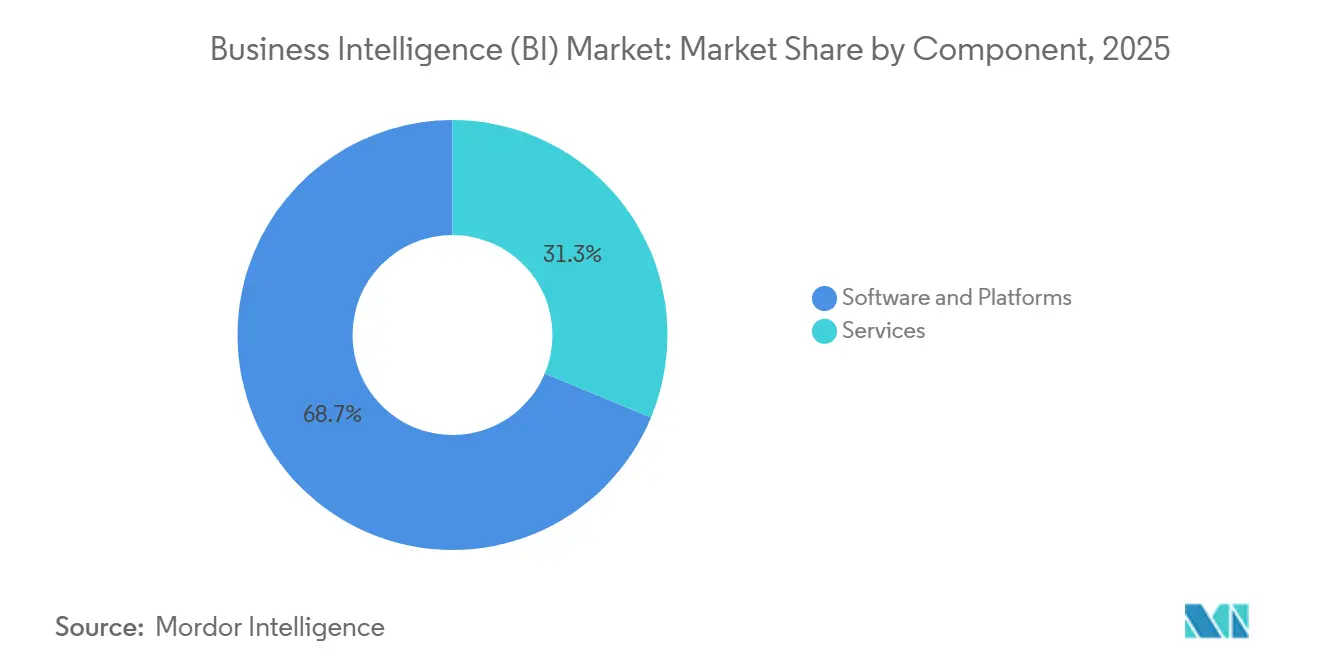

- コンポーネント別では、ソフトウェアおよびプラットフォームが2025年のビジネスインテリジェンス(BI)市場規模の68.73%を占め、サービスは2031年にかけてCAGR 9.23%で拡大しています。

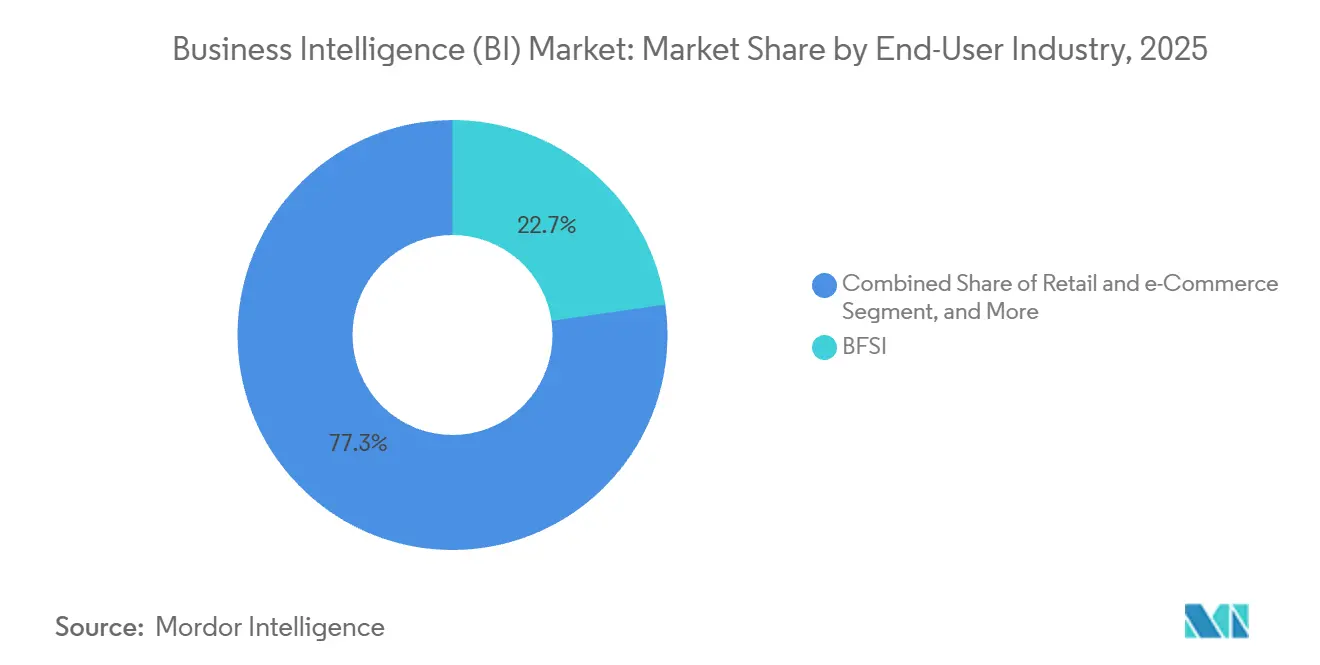

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の売上の22.74%を占め、小売・eコマースは2031年にかけてCAGR 10.21%を記録する見込みです。

- ビジネスモデル別では、サブスクリプションおよびサービスとしてのソフトウェアが2025年売上の60.13%を生み出し、フリーミアムおよび使用量ベースの価格設定は2031年にかけてCAGR 9.67%で成長しています。

- 地域別では、北米が2025年売上の39.85%を占めていますが、アジア太平洋地域は2031年にかけてCAGR 10.12%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ビジネスインテリジェンス(BI)市場の推進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストアナリティクスの導入 | +2.1% | グローバル、特に北米とヨーロッパで強い | 中期(2〜4年) |

| 半構造化IoTデータの爆発的増加 | +1.8% | アジア太平洋地域の製造ハブおよび北米のスマートシティ | 長期(4年以上) |

| SaaSアプリへの組み込みBIの主流化 | +1.5% | グローバル、北米とヨーロッパのSaaSベンダーが主導 | 中期(2〜4年) |

| データクリーンルームパートナーシップ | +0.9% | 北米とヨーロッパ、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| GPUアクセラレーテッドクエリエンジン | +1.3% | 北米とヨーロッパでの早期導入 | 中期(2〜4年) |

| コードとしてのアナリティクスおよびGitOpsの台頭 | +0.7% | 北米とヨーロッパのエンジニアリング中心企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドファーストアナリティクスの導入

企業は、秒単位の従量課金制が実際の消費量に応じた支出を可能にするため、分析ワークロードをマネージドクラウドエコシステムへ移行し続けています。[1]Amazon Web Services、「Redshiftサーバーレスドキュメント」、aws.amazon.com Amazon Redshiftサーバーレスなどのサーバーレスウェアハウスは、数千の同時クエリに対応するために自動スケールし、チームがオンプレミス構築でかつて必要とされた数年単位のタイムラインではなく、数週間でパイロットダッシュボードを完成させることを可能にします。Google BigQueryのストリーミングインサートとGemini AI統合により、ビジネスユーザーが自然言語で質問を発行し、プラットフォームがそれをSQLに変換することで、専門アナリスト以外の参加も広がっています。Microsoft Power BIとFabricを組み合わせることで、新しいデータが到着するたびにビジュアルを更新し、夜間バッチウィンドウを排除できます。[2]Microsoft Corporation、「Power BI Fabricの概要」、microsoft.com 金融サービス企業は、規制対象の記録をオンプレミスに保持しながら探索的モデルをクラウドに移行するハイブリッドパターンを維持しており、この展開スタイルは米国の監督ガイダンスで言及されています。

半構造化IoTデータの爆発的増加

産業用センサー、車両テレマティクス、スマートシティネットワークは、従来のリレーショナルデータベースが効率的に吸収できないJSON、Avro、Parquetファイルの日次ペイロードを大量に生成します。[3]国際電気通信連合、「IoT統計」、itu.int カラム型レイクハウスエンジンはスキーマオンリードを使用して、生のデバイスメッセージをトランザクションデータと並行してクエリし、製造試験において計画外のダウンタイムを20〜30%削減する予知保全を可能にします。査読済みのベンチマークでは、GPUアクセラレーテッドSQLエンジンがTPC-HワークロードにおいてCPUシステムと比較して8〜60倍の高速化を実現し、エンドユーザーの待機時間をサブ秒レベルに短縮することが示されています。SnowflakeのVARIANTデータ型とDatabricks Delta Lakeは、構造化された注文データと生のテレメトリを単一の環境でホストする統合ストレージを例示しています。5Gカバレッジの拡大に伴い、エッジゲートウェイは集約されたセンサースナップショットをクラウドオブジェクトストアに転送し、帯域幅コストを管理可能な水準に保ちながらほぼリアルタイムのアナリティクスを実現します。

SaaSアプリへの組み込みBIの主流化

ソフトウェアベンダーは、スタンドアロンツールへのデータエクスポートの必要性を排除するため、顧客関係管理、財務、サプライチェーンアプリケーションにダッシュボードを直接組み込むケースが増えています。Salesforce Tableau PulseはCRMワークフロー内で異常を表示し、営業マネージャーがコンテキストを離れることなくリスクアラートを確認できるようにします。QlikによるTalendの買収により、迅速な価値実現を求める独立系ソフトウェアベンダーが容易にホワイトラベル化できる統合プラスアナリティクスバンドルが生まれました。組み込みモデルは、アナリティクスが個別の調達ではなく既存契約内のプレミアムティアとなるため、購買サイクルを短縮します。この転換はまた、ベンダーの成長をシート数ではなくアプリケーション使用トレンドに結びつけることで、収益認識を変革します。

データクリーンルームパートナーシップ

サードパーティクッキーの廃止とプライバシー罰金の増加により、広告主は個人識別子をマスクする暗号化クリーンルーム内でオーディエンスを分析するようになっています。Google広告データハブ、Amazonマーケティングクラウド、Snowflakeクリーンルームにより、ブランドは生の行データを非表示にしながら、ファーストパーティの顧客リストをパブリッシャーセグメントと重ね合わせることができます。差分プライバシーの閾値は匿名性を保護しますが、高い集計レベルがニッチなオーディエンスインサイトを不明瞭にすることがあり、マーケターは複数の並行クリーンルーム統合への投資を余儀なくされます。早期導入者は、キャンペーン測定精度がクッキー時代のベースラインに近い水準まで回復し、法的リスクが大幅に低下したと報告しており、コネクテッドTVおよびリテールメディアでの利用拡大を促進しています。

ビジネスインテリジェンス(BI)市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データリテラシーを持つ人材の不足 | -1.4% | グローバル、特にアジア太平洋地域新興国およびアフリカ市場で深刻 | 長期(4年以上) |

| レガシーシステムの初期統合コスト | -1.1% | 数十年前のERPスタックを持つ北米およびヨーロッパの企業 | 中期(2〜4年) |

| マルチクラウドにおけるエグレス料金の増大 | -0.8% | AWS、Azure、GCPにワークロードを分散する企業 | 短期(2年以内) |

| データ主権規制の強化 | -0.9% | 中国、インド、欧州連合、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データリテラシーを持つ人材の不足

アクセンチュアの2025年調査では、機能的なデータスキルを持つ従業員はわずか21%であり、企業の87%がアナリスト職の充足に苦労していることが示されています。世界経済フォーラムは2030年までのデータ分析を将来のスキルトップ5にランク付けしていますが、学術プログラムは需要に追いつくほど速く卒業生を輩出できていません。給与の上昇により、予算がプラットフォーム投資から報酬へと流れ、新規展開が遅延することがあります。ローコードツールは役立ちますが、矛盾するソースの調整やサンプリングバイアスへの対処において人間の判断を代替することはできません。企業は社内アカデミーや資格取得支援で対応していますが、習熟までの期間は依然として長く、ビジネスインテリジェンス(BI)市場における導入曲線を延ばしています。

レガシーシステムの初期統合コスト

デロイトの2024年技術的負債調査では、ITバジェットの60%がレガシーシステムの維持に充てられ、新しいアナリティクスへの投資が不足していることが判明しました。メインフレームベースの銀行コアシステムやCOBOL時代のERPパッケージからデータを抽出するには、ビジネスインテリジェンスプロジェクト予算の40〜60%を消費するカスタムミドルウェアが必要です。統合の遅延は経営幹部の信頼を低下させ、事業部門がガバナンス管理なしにシャドーBIツールを採用するリスクを高めます。金融機関は、近代化には並行したコンプライアンス承認が必要であり、コストと時間がさらに膨らむと指摘しています。ベンダーは現在、事前構築済みコネクタと移行アクセラレータをバンドルしていますが、カスタムフィールドマッピングとデータ品質の修正には、特に顧客マスターデータ調整などのクロスシステム結合において、専門コンサルタントが依然として必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ビジネスインテリジェンス(BI)市場セグメント分析

コンポーネント別:

サービスが勢いを維持しながらプラットフォームが統合サービス収益はCAGR 9.23%で拡大し、企業がセマンティックモデルの設計、クエリロジックの最適化、市民アナリストのトレーニングのためにドメイン専門家を起用するため、ビジネスインテリジェンス(BI)市場を上回るペースで成長しています。ソフトウェアおよびプラットフォームは、特に単一のビジュアライゼーション層に標準化する組織において、ライセンスサブスクリプションが基盤であり続けるため、2025年売上の68.73%を維持しました。システムインテグレーターは、サブ秒のダッシュボードレイテンシや99.9%の更新信頼性などのサービスレベル目標を保証することで差別化を図り、請求可能時間ではなく成果ベースの契約を収益化しています。ライセンス、クラウドインフラ、継続的な最適化を使用量ベースの支払いにまとめたマネージドサービスバンドルは、中堅市場のバイヤーの資本負担を軽減し、運営費モデルへのIT全体のシフトと整合しています。

プラットフォームベンダーは、ビジュアルとDAX式を自動生成するAIコパイロットを組み込むことで競争圧力に対抗し、外部コンサルティングの必要性を低下させています。Oracle自律型データベースとSAP Analytics Cloudがストレージ、変換、プレゼンテーション層を統合してエンタープライズデータ資産をロックインするなど、大規模クラウド事業者の収束が加速しています。サービスプロバイダーは、クロスプラットフォームガバナンスに特化することで対応し、合併を通じて複数のBIスタックを取得した多国籍クライアントの調整を支援しています。ビジネスインテリジェンス(BI)市場規模の拡大に伴い、ファーマコビジランスシグナル検出や小売需要センシングなどの垂直ユースケースを中心に専門ブティックが台頭し、プラットフォームの簡素化トレンドにもかかわらず活発なアドバイザーエコシステムを維持しています。

展開形態別:

クラウドの優位性がコスト構造を再編クラウドセグメントは2025年売上の65.87%を占め、2031年にかけてCAGR 9.54%で拡大しています。クラウド実装セグメントが市場を支配しているのは、変動コンピューティングとサーバーレスウェアハウジングがアイドル容量コストを排除しながら、自動スケーリングが予測不能な分析需要の急増に対応するためです。継続的な取り込みパイプラインは、eコマースのフラッシュセール監視のためのほぼリアルタイムのダッシュボードを提供しており、この機能はオンプレミスアプライアンスでは歴史的に実現困難でした。インドやインドネシアなどの国々はローカルデータ処理を要求しており、大規模クラウド事業者が主権規制を満たし、ビジネスインテリジェンス(BI)市場のさらなる成長を支援する国内リージョンを立ち上げるよう促しています。

規制上の制約により患者記録や信用データをオフサイトに移動できない病院や銀行では、オンプレミスクラスターが継続して使用されており、機密ワークロードがオンプレミスに残りながら顧客体験の実験がクラウドで行われるハイブリッドアーキテクチャが生まれています。マルチクラウド戦略はAmazon Web Services、Microsoft Azure、Google Cloud Platformにリスクを分散しますが、コンピューティングコストを上回ることもあるエグレス料金が発生し、Cloudflare R2などのゼロエグレスオブジェクトストアへの関心を高めています。ベンダーは現在、クエリレベルの支出をモデル化するコスト最適化ダッシュボードを統合し、財務チームが請求書を予測してコストショックを回避できるよう支援しています。

エンドユーザー産業別:

小売が成熟した金融サービスを追い越す銀行・金融サービス・保険は2025年売上の22.74%を占め、詳細なダッシュボードを義務付ける長年のリスクアナリティクスと規制報告を活用しています。バーゼルIIIおよび今後のバーゼルIV要件により、金融機関はトレーディング、融資、デリバティブポートフォリオ全体のエクスポージャーデータを統合することを余儀なくされ、高い系譜を持つビジネスインテリジェンス業界ソリューションへの需要が持続しています。しかし、小売・eコマースは、オムニチャネル競争がペタバイト規模の顧客ログ全体で100ミリ秒未満のパーソナライゼーションを推進するため、CAGR 10.21%で最も速く成長する見込みです。

小売業者はオンラインのクリックストリームイベントと店舗の販売時点情報管理フィードを統合して価格と在庫を動的に調整し、アナリティクスを事後レポートからライブのマーチャンダイジングエンジンへと転換しています。製造業者は産業用IoTセンサーデータを取り込んでメンテナンススケジュールを微調整し、シーメンスが発表したフィールドスタディによると計画外のダウンタイムで数百万ドルを節約しています。医療機関は電子健康記録と請求データを統合してケアギャップを明らかにしており、これは米国食品医薬品局の2024年リアルワールドエビデンスに関するガイダンスに基づいています。政府機関は市民サービスの最適化にダッシュボードを採用していますが、透明性規則により調達サイクルは依然として長くなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:

使用量ベースの価格設定が収益認識を変革サブスクリプションおよびSaaSライセンスは、ベンダーが永続的なシートから年間継続契約へと移行し、顧客の成功とインセンティブを整合させたため、2025年売上の60.13%を生み出しました。フリーミアムおよび使用量ベースのティアはCAGR 9.67%で拡大しており、小規模チームがゼロコストから開始して価値が実証された後にアップグレードできるためです。この手法はThoughtSpotのデベロッパーエディションで例示されています。ベンダーはプレミアムプラン内で高度なスケジューリング、ガバナンス、機械学習機能を収益化し、展開が成熟するにつれてドル維持率を向上させています。

使用量課金は支出をクエリ量と相関させ、財務リーダーにコストが便益を追跡するという安心感を与えますが、サプライヤーに収益の変動性をもたらし、予測課金アナリティクスの構築を促しています。シートベースモデルは、シャドーユーザーが有料認証情報なしにダッシュボードリンクを利用することで実現収益が侵食されるため、衰退しています。コードとしてのアナリティクスワークフローはBIの消費をGitコミット数に結びつけ、ユーザーログインではなく変換実行ごとに課金する開発者向け価格設定を生み出しており、このモデルはdbt Cloudが推進しています。

地域分析

北米ビジネスインテリジェンス(BI)市場

北米は、ハイパースケーラーのデータセンターが集中しており、ダッシュボードの往復レイテンシを10ミリ秒未満に抑えていることから、2025年の収益の39.85%を獲得しました。成熟したベンチャーキャピタルのエコシステムが、専門的なAIコパイロットを提供するスタートアップに資金を提供し、訓練されたアナリスト以外へのビジネスインテリジェンス(BI)市場の普及を促進しています。分析能力を持つ労働者はわずか21%にとどまり、技術が豊富に存在するにもかかわらずプラットフォームの活用が制限されています。データ集約型ワークロードでは、マルチクラウドのエグレス料金がコンピューティング費用を上回ることがあり、処理とストレージを同一場所に配置するためのアーキテクチャの再設計を余儀なくされています。

アジア太平洋ビジネスインテリジェンス(BI)市場

アジア太平洋地域は、中国が2025年までにGDPに占めるデジタル経済の割合を60%に引き上げることを目標とし、国内BIプラットフォームへの投資を促進していることから、2031年までに10.12%のCAGRを記録すると予測されています。インドのデジタルインディアプログラムはブロードバンドを拡充しクラウド導入を補助しており、ローカライズされた分析ソリューションに対するグリーンフィールド需要を創出しています。東南アジア諸国連合は、2030年までにデジタル経済が1兆米ドルに達すると予測しており、eコマースとfintechセクターが分析支出を牽引しています。しかし、中国、インド、東南アジアにわたる多様なプライバシー規制の枠組みにより、地域固有のデータレジデンシーが求められ、ベンダーのコンプライアンスコストが増大しています。

欧州・中東・アフリカおよび南米ビジネスインテリジェンス(BI)市場

欧州では、企業が2023年に16億ユーロの罰金を科した一般データ保護規則を遵守するため、プライバシー・バイ・デザインの分析を組み込むことで着実な成長を遂げています。南米では、ブラジルとアルゼンチンを中心に企業のデジタル化が進み需要が高まっていますが、通貨の変動性が大規模プロジェクトの進行を遅らせています。中東およびアフリカでは、アラブ首長国連邦とサウジアラビアのスマートシティプログラムを通じて早期の基盤が築かれていますが、インフラの格差と人材不足が短期的な規模拡大を制約しており、地域のインテグレーターとのパートナーシップが不可欠となっています。

競合環境

市場は適度に集中しており、垂直および地域の専門企業が繁栄する余地があります。大規模クラウド事業者はデータストレージ、コンピューティング、ネイティブBIを単一のコンソールにバンドルし、スイッチングコストを高めながらガバナンスを簡素化しています。Amazon QuickSight、Microsoft Power BI、Google Lookerスタジオはこの収束を例示しています。統合スタックはまた、共有課金とセキュリティフレームワークを活用し、ベンダーフットプリントを統合するCIOにアピールしています。

SAP、Oracle、IBMなどの既存エンタープライズソフトウェアサプライヤーは、アナリティクスをデータベースに緊密に組み込むことでトランザクションワークロードを守り、既存の管理上の親しみやすさを活用して移行を抑止しています。SAP Analytics Cloudはインメモリ計算エンジンを採用してS/4HANAテーブルから直接読み取り、抽出・変換・ロードのステップを排除して顧客ロックインを強化しています。IBMのwatsonx.DataはCognos Analyticsと統合し、医療や銀行などの高度に規制された業界のガバナンスを合理化する統合メタデータ層を提供しています。

ロングテールでは、コードとしてのコンポーザブルアナリティクスベンダーが、ドラッグアンドドロップインターフェースよりもGitベースのバージョン管理を好むエンジニアリング主導の組織を引き付けており、dbt LabsはSQLトランスフォーメーションをコードとして管理するクラウドサービスの拡大に向けて資金調達を行いました。AIを活用した自然言語インターフェースがアナリティクスを民主化しており、ThoughtSpot Spotter AIとAlteryx AiDINは音声による質問に対してビジュアルな回答を生成できますが、ミッションクリティカルなシナリオではアナリストによる検証が依然として必要です。データクリーンルームの専門企業はパブリッシャーや広告主とパートナーシップを結び、プライバシーファーストのインサイト共有に特化することで主流BIの傍らにポジションを確立しています。

ビジネスインテリジェンス(BI)業界リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

International Business Machines Corporation

Salesforce Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上たビジネスインテリジェンス(BI)市場企業

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- International Business Machines Corporation

- SAS Institute Inc.

- Salesforce Inc.

- Amazon Web Services Inc.

- Google LLC

- QlikTech International AB

- MicroStrategy Incorporated

- Domo Inc.

- TIBCO Software Inc.

- Infor Inc.

- Zoho Corporation Pvt. Ltd.

- Teradata Corporation

- Alteryx Inc.

- Sisense Inc.

- ThoughtSpot Inc.

- Yellowfin International Pty Ltd.

- GoodData Corporation

ビジネスインテリジェンス(BI)市場における最近の業界動向

- 2026年1月:Amazon Web ServicesがストリーミングデータのQuickSightリアルタイム異常検知をリリース。

- 2025年11月:Google CloudがLookerスタジオにベクター検索を追加し、非構造化ドキュメントのセマンティック探索を実現。

- 2025年9月:MicrosoftがPower BIに自動セマンティックモデル提案機能を導入し、リレーションシップマッピングを自動化。

- 2025年1月:IBMがCognos Analyticsに生成AI クエリ書き換え機能を組み込み、自動SQLチューニングを実現。

ビジネスインテリジェンス(BI)市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、グローバルなビジネスインテリジェンスベンダー市場を、企業データを取り込み、クエリ、レポーティング、可視化、および拡張アナリティクス機能を適用し、Web、デスクトップ、およびモバイルインターフェースを通じて意思決定支援を提供する、すべてのパッケージ型ソフトウェアプラットフォームおよび関連するプロフェッショナルサービスまたはマネージドサービスと定義しています。

スコープの除外:ネイティブなBIフロントエンドを持たない汎用データウェアハウス、ETLツール、または水平型データ統合ミドルウェアとして純粋に販売されるソリューションは含まれません。

本レポートで対象となるセグメント

- コンポーネント別

- ソフトウェアおよびプラットフォーム

- サービス

- 展開形態別

- オンプレミス

- クラウド

- エンドユーザー産業別

- BFSI

- ITおよび通信

- 小売・eコマース

- 医療

- 製造

- 政府・公共部門

- ビジネスモデル別

- サブスクリプション/SaaSライセンス

- 永続ライセンス

- フリーミアム/使用量ベース

- マネージドサービス/サービスとしてのBI

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算定、および検証

一次調査

北米、欧州、アジア太平洋地域のBIプロダクトマネージャー、地域システムインテグレーター、および大企業のアナリティクスアーキテクトとのインタビューおよび構造化アンケートにより、成長要因の検証、平均シート数の精緻化、およびモデル確定前のクラウド価格侵食の前提条件のストレステストを実施しました。

デスクリサーチ

米国経済分析局のアプリケーションソフトウェアへの投資、EurostatのICT導入比率、ITUのブロードバンド普及データ、CompTIAの業界出荷トラッカーなど、公開されている指標を用いて収益プールのマッピングから着手しました。企業の10-K申告書および投資家向け資料からは、ライセンス構成、平均販売価格のトレンド、および地域別売上比率を取得しました。サブスクリプションの内訳および製品アタッチ率は、D&B HooversおよびDow Jones Factivaなどの有料リポジトリでサニティチェックを実施しました。記載されている情報源は例示であり、デスクワークを完成させるために多数の追加的な公開データセットおよび申告書をレビューしました。

また、調達ポータル、特許要約、および商標出願(Questel)を解析して新モジュールのリリース動向を把握し、これらのシグナルを主要業界団体が公表したクラウドBIの普及に関するアンケートデータと照合することで、テクノロジーミックスの前提条件を固めました。

市場規模の算定と予測

エンタープライズソフトウェア支出を起点とするトップダウン構築を基盤とし、BIのシェアを調整した上で展開形態およびサービス層別に分割しています。サプライヤーの積み上げ、チャネルチェック、およびシートごとのASPサンプル計算により、選択的なボトムアップのクロスチェックを実施しています。主要変数は以下のとおりです: - 総展開数に占めるクラウドBIサブスクリプションのシェア、 - 従業員1,000人あたりの平均シート数、 - 年間サブスクリプションASPの中央値、 - アクティブ利用におけるセルフサービスダッシュボードのシェア、 - データドリブン成熟度の代理指標としての従業員一人あたりの地域別GDP。多変量回帰モデルによりこれらのドライバーを過去の収益と結び付け、クラウド普及率とシート密度を変動させるシナリオ分析を通じて2030年までの予測を生成しています。詳細なベンダーデータのギャップは、一次調査から得た加重地域ベンチマークを適用することで補完しています。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動分散チェック、アナリストによるピアチャレンジセッション、およびシニアによる最終承認。レポートは年次で更新され、主要な価格変動や大型買収など市場見通しに影響を与える重大なイベントが発生した場合には中間更新が実施されます。

Mordor Intelligenceのビジネスインテリジェンス(BI)市場規模と他の公表推計値との比較

企業によってBIのスコープの定義が異なり、通貨換算日が異なり、更新頻度も一定でないため、公表されている推計値はしばしば乖離します。

主要なギャップ要因としては、一部の調査会社によるサービス収益の除外、2020年の古いベースラインへの依存、および平均シート価格を押し下げる保守的なクラウド移行パスが挙げられます。一方、Mordor Intelligenceはフルスタックの収益を報告し、ローリング通貨平均を適用し、四半期ごとに取得したライブのクラウドシートメトリクスを組み込んでいます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 38.15 B | Mordor Intelligence | - |

| USD 33.30 B | Global Consultancy A | マネージドサービス収益を除外し、2020年の静的ベースラインに依存している |

| USD 34.82 B | Industry Publisher B | 部分的なベンダーサンプルを使用し、単一国の価格設定でグローバル合計を算出している |

総じて、Mordorの厳格な変数選択、二重パス検証、および適時の更新スケジュールにより、意思決定者は明確なインプットと再現可能なステップに遡ることができる、バランスのとれた透明性の高い出発点を得ることができます。

レポートで回答される主要な質問

2031年までにビジネスインテリジェンス市場はどのくらいの規模になりますか?

予測では、ビジネスインテリジェンス市場は2031年までに623億8,000万米ドルに達するとされています。

ビジネスインテリジェンスソリューション内で最も速く成長している展開モデルはどれですか?

クラウド展開はCAGR 9.54%で拡大しており、ハイブリッドおよびオンプレミスの代替手段を上回っています。

ビジネスインテリジェンスプラットフォームを最も急速に採用すると予測されているセクターはどこですか?

小売・eコマースがCAGR 10.21%でトップであり、企業がリアルタイムのパーソナライゼーションと在庫最適化を求めているためです。

企業がアナリティクスプラットフォームの使用量ベースの価格設定に移行しているのはなぜですか?

使用量ベースのプランはコストを実際のクエリ量に合わせ、参入障壁を下げ、非アクティブなライセンスによる無駄を排除します。

2031年にかけてビジネスインテリジェンス支出の大部分を牽引する地域はどこですか?

アジア太平洋地域は、中国とインドのデジタル経済規制に支えられ、最も速い成長を記録すると予測されています。

ビジネスインテリジェンスベンダー間の競争はどの程度集中していますか?

市場は適度に集中しており、上位5社がグローバル売上の約45〜50%を占めています。

最終更新日: