CMOSイメージセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 26.37 十億米ドル |

| 市場規模 (2031) | 36.96 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

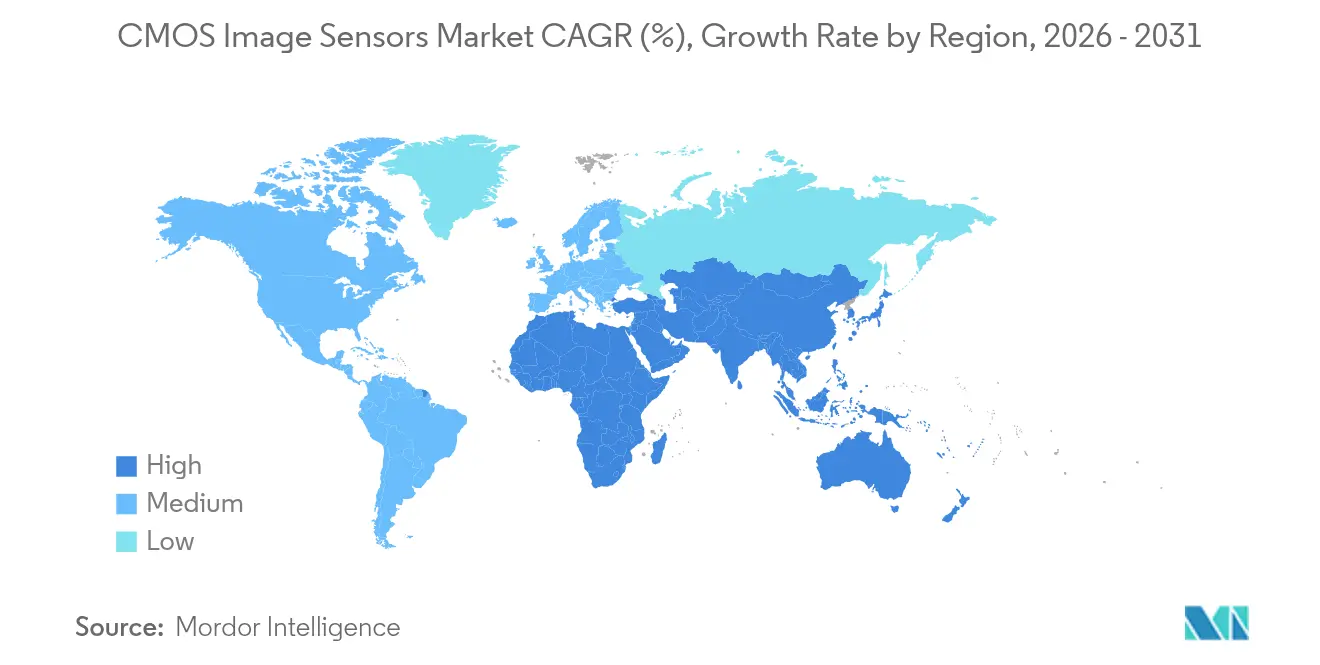

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

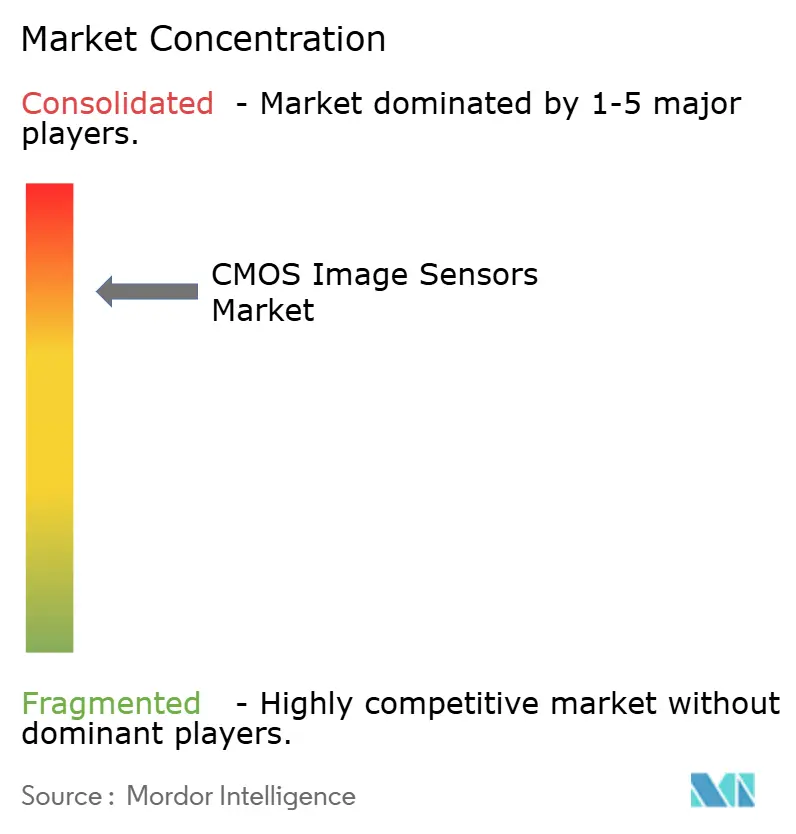

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCMOSイメージセンサー市場分析

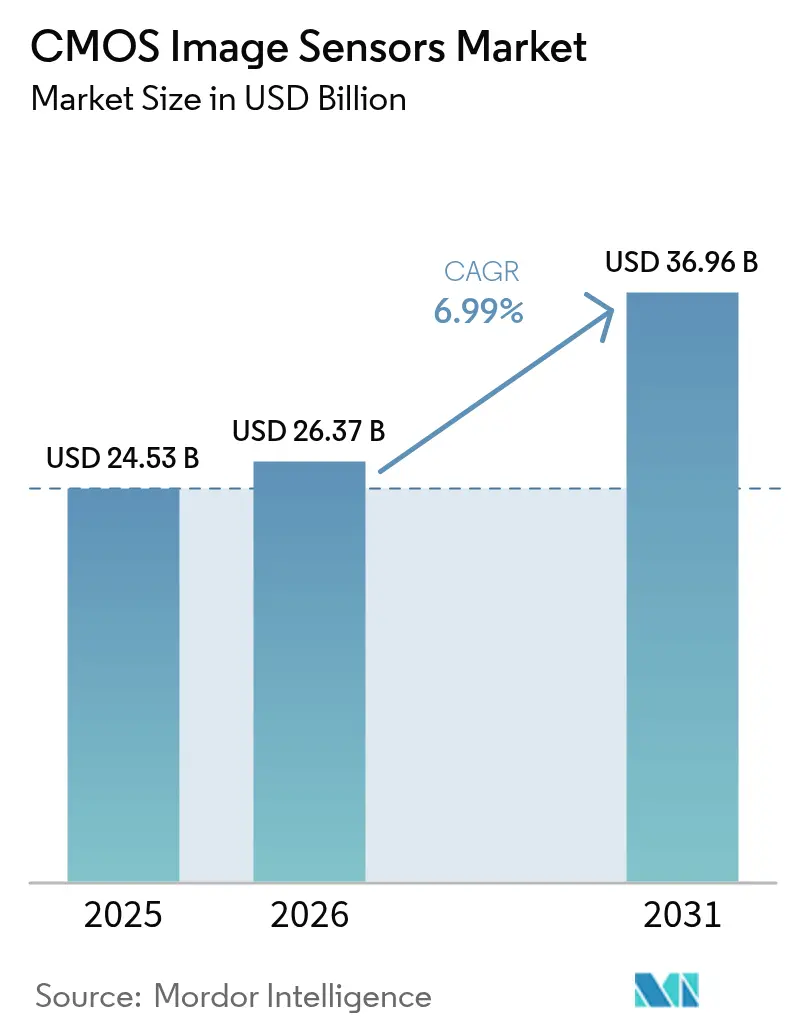

CMOSイメージセンサー市場規模は、2025年の245億3,000万米ドルおよび2026年の263億7,000万米ドルから、2031年までに369億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて6.99%のCAGRを記録します。4台から6台のカメラを搭載するプレミアムスマートフォン、自動緊急ブレーキに関する規制上の義務、およびオンチップインテリジェンスを組み込んだ積層裏面照射型設計の採用が主要な成長要因です。モジュールメーカーは、量子効率をダイ面積の拡大なしに向上させるため、ピクセル層とロジック層を分離した付加価値アーキテクチャへと焦点を移しています。自動車設計では機能安全規格を満たすために940ナノメートルの近赤外線感度が求められるようになっており、無線センサーモジュールはケーブル不要の監視機器や医療機器を可能にし、設置コストと消費電力を削減しています。

主要レポートのポイント

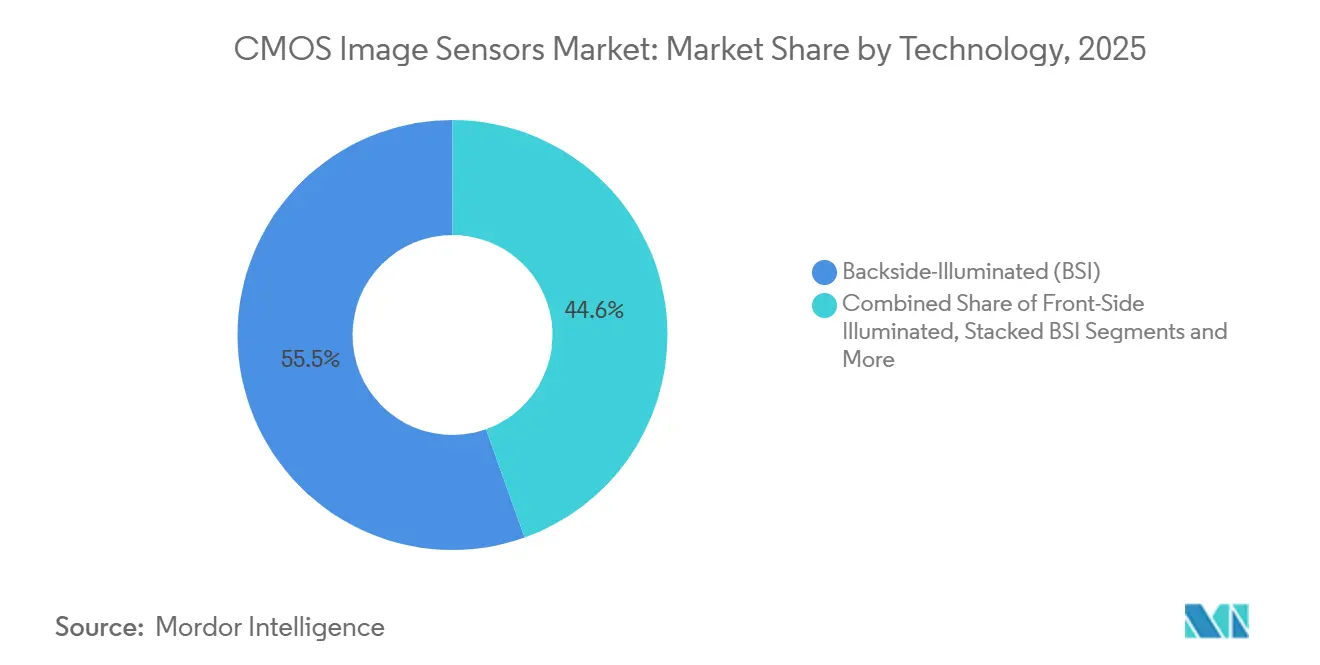

- 技術別では、裏面照射型センサーが2025年のCMOSイメージセンサー市場シェアの55.45%をリードし、積層BSIアーキテクチャは2031年にかけて7.84%のCAGRで拡大すると予測されます。

- 解像度別では、1,200万~2,400万画素帯が2025年のCMOSイメージセンサー市場規模の47.29%を占め、4,900万画素超のセンサーは2031年にかけて7.25%のCAGRで成長すると予測されます。

- スペクトル別では、可視光デバイスが2025年に68.14%の収益シェアを維持し、非可視光バリアントは予測期間中に7.56%のCAGRで拡大します。

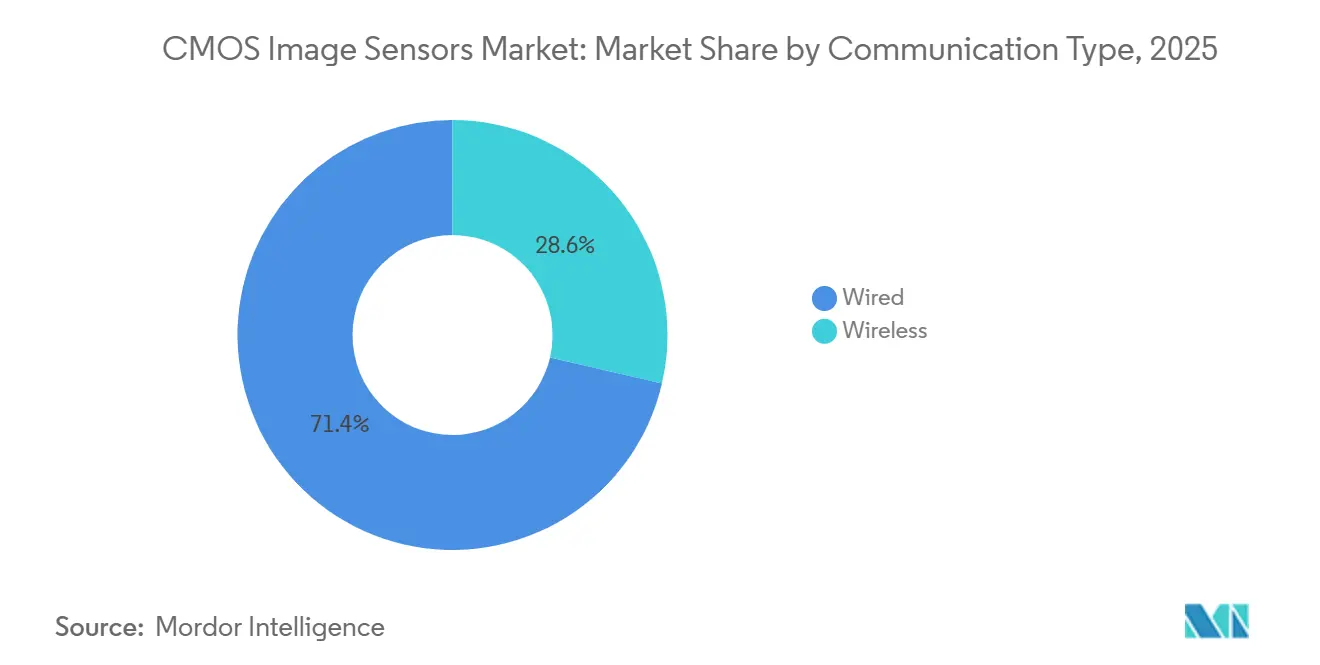

- 通信方式別では、有線インターフェースが2025年に71.38%のシェアを保持し、無線センサーモジュールは2031年にかけて7.81%のCAGRを記録すると予想されます。

- エンドユーザー別では、民生用電子機器が2025年に51.82%の収益を占め、自動車は2026年から2031年にかけて最速の8.22%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋が2025年の市場収益の63.93%を占め、中東は2026年から2031年にかけて最速の7.33%のCAGRを記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルCMOSイメージセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋OEMによるスマートフォンマルチカメラ採用 | +1.20% | アジア太平洋(中国、インド、韓国)、グローバルプレミアムセグメントへの波及 | 中期(2~4年) |

| 米国および欧州連合におけるADASカメラの規制上の義務 | +1.50% | 北米および欧州、アジア太平洋製造拠点へ延びるOEMサプライチェーン | 長期(4年以上) |

| 北米における4Kおよび8Kセンサーに対する動画中心のソーシャルメディア需要 | +0.80% | 北米、欧州、中南米および東南アジアの新興クリエイター経済 | 短期(2年以内) |

| 日本および欧州連合におけるウェアラブル医療イメージング向け小型センサー | +0.60% | 日本、欧州連合(ドイツ、フランス、英国)、米国の研究機関 | 長期(4年以上) |

| 中東におけるスマートシティ監視の展開 | +0.50% | 中東(サウジアラビア、アラブ首長国連邦、イスラエル)、アフリカおよび南アジアへの波及 | 中期(2~4年) |

| ドイツのインダストリー4.0における産業自動化向けグローバルシャッター需要 | +0.70% | 欧州(ドイツ、イタリア、フランス)、北米、アジア太平洋製造回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋OEMによるスマートフォンマルチカメラ採用

アジア太平洋ブランドは、計算写真技術が超広角、望遠、マクロ、深度モジュールを必要とするため、2025年のフラッグシップ端末に平均4.2台のCMOSセンサーを搭載しており、2020年の2.8台から増加しています。中国ベンダーのXiaomi、OPPO、Vivoは2025年にグローバルスマートフォンの42%を出荷し、それぞれが飽和した市場で差別化を図るために5,000万~2億画素のセンサーを採用しています。[1]Amy FanおよびSherri Wang、「SamsungがテキサスでApple iPhoneイメージセンサー契約を獲得し、次はQualcommを狙う」、DIGITIMES Asia、digitimes.com カメラ台数の増加は、2030年まで見込まれる緩やかな3%の台数CAGRを相殺し、交換サイクルが長期化する中でも部品表の価値を拡大させています。SmartSensは車内モニタリング向けに100デシベルの積層HDRを備えた500万画素センサーSC530ATを投入し、スマートフォン型マルチセンサーアーキテクチャが自動車キャビンへ移行する様子を示しています。Samsungがオーバーフロー生産をUMCに外注していることは、ファウンドリーの逼迫とSonyの規模に追いつくための競争を浮き彫りにしています。

米国および欧州連合におけるADASカメラの規制上の義務

2024年に最終化された米国連邦自動車安全基準127号は、2029年9月までにすべての新型小型車への自動緊急ブレーキ搭載を義務付けており、1台あたり少なくとも5台のCMOSセンサーを必要とすることを意味します。[2]米国道路交通安全局、「NHTSAが新型車への自動緊急ブレーキ技術搭載を義務付ける規則を最終化」、nhtsa.gov 欧州の一般安全規則は2024年7月に発効し、同様の義務を定めています。自動車メーカーはISO 26262に基づいてセンサーを検証し、複数年の供給契約を締結する必要があるため、価格が主要な選定基準ではなくなり、競争は940ナノメートルにおける量子効率へとシフトしています。Sonyはコンチネンタルおよびボッシュとの提携を通じて2028年までに自動車収益を倍増させることを目標としています。近赤外線性能と画像認証などのサイバーセキュリティ機能が、入札サプライヤーの差別化要因となっています。

北米における4Kおよび8Kセンサーに対する動画中心のソーシャルメディア需要

プラットフォームのアルゴリズムが高解像度映像を優遇するため、コンテンツクリエイターは2025年に7億2,000万時間超の4K動画をアップロードし、2024年から38%増加しました。オンチップ手ぶれ補正による安定した4K60撮影を可能にするCMOSセンサーは、シネマリグから高性能スマートフォンやミラーレスVlogカメラへと移行しました。RED Digital Cinemaの8K製品とCanonの4億1,000万画素プロトタイプは、極限の解像度がフレームレートを犠牲にしなくなったことを証明しており、5年以内に民生用への普及が予見されます。[3]米国Canon Inc.、「Canonが35mmフルフレームセンサーとして史上最多画素数となる4億1,000万画素のCMOSセンサーを開発」、usa.canon.com 様々な照明条件下で画質を維持する裏面照射型アーキテクチャへの需要は、インディペンデントクリエイターの間で高まり続けています。

中東におけるスマートシティ監視の展開

リヤドは2025年11月にエッジニューラルプロセッサーと統合された500万画素CMOSセンサーを搭載したAI対応カメラを1,600台以上設置し、従来設計と比較して帯域幅コストを80%削減しました。アラブ首長国連邦はISO/IEC 27001セキュリティ規則に基づき、2027年までに5万台のネットワークカメラを展開するために24億米ドルを拠出しました。センサー、プロセッサー、無線リンクをターンキーモジュールにまとめたサプライヤーが調達入札を獲得しており、SmartSensとGalaxyCoreが地域インテグレーターとともにこのアプローチを推進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 台湾および韓国における先端300mmCISウェーハ容量の制約 | -0.90% | グローバル、アジア太平洋ファウンドリーハブ(台湾、韓国)に急性的な圧力 | 中期(2~4年) |

| エントリーレベルスマートフォンにおける平均販売価格の低下 | -0.70% | グローバル、アジア太平洋および新興市場(インド、東南アジア、アフリカ)で最も顕著 | 短期(2年以内) |

| 高速シネマトグラフィーにおける熱雑音とローリングシャッターの限界 | -0.40% | 北米、欧州(プロフェッショナルシネマおよび放送セグメント) | 長期(4年以上) |

| 先端CISに関する米中輸出規制 | -0.80% | グローバルサプライチェーン、中国への直接的影響およびアジア太平洋・北米OEMへの間接的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

台湾および韓国における先端300mmCISウェーハ容量の制約

台湾積体電路製造とSamsungファウンドリーは2025年に300mmCISウェーハの68%を供給しましたが、より高マージンのロジックを優先したため、2027年まで需要に対して月間2万5,000ウェーハスタートの不足が生じています。リードタイムは20週間に延長し、ハンドセットの発売と自動車の検証が遅延しています。Tower Semiconductorは2027年第4四半期までにイスラエルで1万5,000ウェーハスタートを追加するために12億米ドルを投じることを約束していますが、逼迫した容量は依然として市場シェアを自社ファブを持つ垂直統合プレイヤーへと集中させています。

エントリーレベルスマートフォンにおける平均販売価格の低下

3米ドル未満のセンサーは2025年に台数の52%を占めましたが、収益の18%に過ぎず、1,200万画素未満クラスの平均価格は前年比14%下落しました。中国のモジュールメーカーであるSunny OpticalとO-Filmは極めて薄いマージンで競争し、規模の経済を欠く第2層ベンダーを圧迫しています。そのため、Will Semiconductor傘下のOmniVisionは、平均販売価格が40%高いプレミアムソケットへの再注力を進めていますが、数量は少なくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:積層設計がオンチップインテリジェンスを推進

裏面照射型デバイスは2025年のCMOSイメージセンサー市場シェアの55.45%をリードしました。積層BSIおよび3次元アーキテクチャは、ダイスタック内にニューラルエンジンとDRAMを組み込み、フレームレートを犠牲にすることなくシステムフットプリントを縮小することで、7.84%のCAGRをもたらすと期待されています。SonyのIMX927グローバルシャッターセンサーは1億500万画素で毎秒8フレームを達成し、銅ピラーボンディングがピクセル層とロジックを量産規模で組み合わせられることを証明しています。Canonは4億1,000万画素フルフレームデバイスで毎秒3,280メガピクセルの読み出しを実証し、層分離の帯域幅優位性を強調しました。表面照射型部品は、量子効率50%超で十分なコスト重視のウェブカメラやバーコードスキャナーに引き続き使用されています。2メガピクセル産業用ユニットあたり約18米ドルで価格設定されたグローバルシャッターCMOSは、コンベヤー速度が毎秒10メートルを超える歪みのない検査を求めるインダストリー4.0工場で支持を集めています。オンチップインテリジェンスが向上するにつれ、センサーとプロセッサーの両方のIPを所有する垂直統合サプライヤーがCMOSイメージセンサー市場全体でマージンを拡大する立場にあります。

積層アーキテクチャは異種統合をもたらし、最適なトレードオフのために65nmロジック層と90nmフォトダイオード層を組み合わせます。大阪市立大学の組み込み深層ニューラルネットワーク回路を備えた3ウェーハプロトタイプは、外部ISPと比較してエッジ処理の消費電力を60%削減しました。これらの進歩は、ミリワットあたりの性能を重視する監視ドローン、拡張現実ヘッドセット、および埋め込み型医療機器における採用を加速させます。CMOSイメージセンサー市場では、先端ウェーハボンディングの容量制約が参入障壁を高め、プロセス統合と社内アルゴリズム設計の両方を習得したリーダーに価値を集中させています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

解像度別:超高画素が計算クロッピングを可能に

1,200万~2,400万画素クラスは、ファイルサイズと光学設計の余裕のバランスをとる中価格帯スマートフォンに牽引され、CMOSイメージセンサー市場の2025年収益の47.29%を占めました。監視、医療イメージング、産業検査がデジタルズームで機械的な動きを代替するため、4,900万画素超のセンサーは7.25%のCAGRで拡大します。Canonの4億1,000万画素デバイスにより、オペレーターは放送品質を維持しながら任意の4Kウィンドウを切り出すことができ、スマートシティ展開でカメラ台数を40%削減できます。1,200万画素未満の部品は、画素密度よりも60fpsの低照度性能が重要な自動車サラウンドビューモジュールで引き続き主流です。

SonyのIMX775センサー(2.1µmピクセル、500万画素)は、適度な解像度が高い近赤外線感度とドライバーモニタリングのために組み合わさる方法を示しています。1,200万~2,400万画素光学系の規模の経済がコストを抑制し、スマートフォンとドローンでの優位性を維持しています。それでも、ダイサイズの歩留まり課題は超高解像度メーカーを1.4µm未満のピクセルと高度な欠陥スクリーニングへと向かわせており、成熟したリソグラフィーノードの重要性を強化しています。超高画素向けCMOSイメージセンサー市場規模は、したがって欠陥密度、レンズの複雑さ、およびシステムレベルの処理オーバーヘッドのバランスにかかっています。

スペクトル別:非可視帯域が新たなモダリティを解放

可視光センサーは2025年に68.14%の収益を保持しましたが、近赤外線、紫外線、短波赤外線にわたる非可視光バリアントは7.56%のCAGRを記録すると予測されています。SonyのIMX775は1つのダイにRGBと940nm近赤外線撮影を統合し、車両の部品表コストを8米ドル削減し、色と深度データの位置合わせを確保します。インジウムガリウムヒ素を使用した短波赤外線センサーは現在1,550nmで80%超の量子効率を達成し、水分検出と太陽光発電検査を可能にしています。紫外線デバイスはリソグラフィー計測と蛍光顕微鏡に活用されています。

III-V族材料のハイブリッドボンディングはコストとプロセスの複雑さを高めますが、自動車の量産拡大により2025年から2028年にかけて非可視光センサーの価格が30%低下します。マシンビジョンの購買担当者が単一筐体でマルチスペクトルデータを求めるにつれ、カラー、近赤外線、深度層を統合するサプライヤーが設計採用を確保し、精密農業、物流、非接触生体認証にわたってCMOSイメージセンサー市場規模を拡大させます。

通信方式別:無線がケーブル不要のエッジデバイスを可能に

MIPI CSI-2などの有線インターフェースは、10µs未満の確定的レイテンシーが自動車および産業安全要件を満たすため、2025年に71.38%のシェアを維持しました。ウェアラブル健康モニター、ドローン、分散型カメラがコストのかかるケーブル配線を回避するため、無線CMOSモジュールは7.81%のCAGRで成長すると予測されています。旭化成のAIMEZモジュールは48cmにわたって2.5Mbpsで姿勢データを送信しながら消費電力はわずか2.6mWであり、電池駆動の高齢者ケアデバイスの正当性を示しています。カプセル内視鏡はすでに320×240のCMOSセンサーとRFリンクを組み込み、感染リスクのある配線を排除しています。

ISO 26262が冗長性と電磁耐性を義務付けているため、自動車は有線のままです。MIPI CSI-2 v4.0は現在16レーンで32Gbpsに達し、8K映像を容易に収容します。実験室のテラヘルツリンクは2025年に10mで10Gbpsを達成し、将来の無線同等性を示唆しています。現時点では、CMOSイメージセンサー市場はハイブリッドモデルを採用しています:レイテンシーが重要な環境では有線、モビリティ、メンテナンスコスト、または医療安全が優先される場合は無線です。

エンドユーザー産業別:自動車が安全規制により急成長

民生用電子機器は2025年に51.82%の収益をリードしましたが、自動車は2031年にかけて最速の8.22%のCAGRを記録します。連邦自動車安全基準127号は、2029年以降のすべての新型米国小型車に少なくとも5台のCMOSカメラに支えられた自動緊急ブレーキの搭載を義務付けています。欧州の義務もこの勢いを反映しています。SonyのIMX775とSmartSensのSC530ATはAEC-Q100グレード2およびISO 26262 ASIL-Bレベルを満たしており、車内ドライバーモニタリングの新たな基準を反映しています。

産業自動化はロボットのピックアンドプレース向けにグローバルシャッター部品を重視し、医療分野では神経活動を捉える小型埋め込み型カメラが先駆けとなっています。プレミアムスマートフォンの交換サイクルが延長するにつれ、カメラ台数の増加が台数の低迷を相殺し、民生用電子機器を中心的な位置に保ちながらも、CMOSイメージセンサー市場内で成長の主役を自動車に譲っています。

地域分析

アジア太平洋はTSMCとSamsungファウンドリーの支配的なウェーハ容量と中国OEMによるグローバルスマートフォン出荷の42%を背景に、2025年収益の63.93%を占めました。Sonyはスマートフォンセンサーシェアの60%超を維持し、日本で積層ニューラルソリューションを育成しています。SamsungのオースティンにおけるApple向け2027年契約は地政学的リスクからの地理的分散を浮き彫りにしています。インドの1億8,000万台のハンドセット市場はエントリーレベルのセンサー数量を牽引していますが、平均販売価格の低下がマージンを圧迫しています。中東はリヤドの1,600台カメラ展開とアラブ首長国連邦の24億米ドルのスマートシティプログラムに牽引され、2031年にかけて7.33%のCAGRで最速の成長を遂げます。

北米は義務的なADAS採用と4Kおよび8Kコンテンツをアップロードする活況なクリエイター経済から恩恵を受けています。欧州はインダストリー4.0ロボティクス向けのグローバルシャッター需要を押し上げており、SiemensとBoschは10µsの露光上限を指定しています。

アフリカと南米は合わせて収益の8%未満にとどまりますが、150米ドル未満のスマートフォンを採用するモバイルファースト経済において台数の上昇余地があります。全体として、アジア太平洋のウェーハ容量のボトルネックとイスラエルおよび米国での資本支出の増加が、CMOSイメージセンサー市場のサプライマップを再形成しています。

競合環境

Sony、Samsung、OmniVisionは2025年収益の推定74%を占め、CMOSイメージセンサー市場は高度に集中しています。Sonyが350億~490億米ドルのスピンオフを検討していることは、スマートフォン成長が鈍化する中で価値を解放する圧力を示しています。

SamsungのApple向けテキサス施設を軸とした設計からファブまでの一貫モデルは、Qualcommへの潜在的な拡大とともにSonyのリーダーシップに挑戦しています。中国の挑戦者SmartSensとGalaxyCoreは自動車と監視のニッチ市場に乗り、既存企業より20%安いAEC-Q100センサーを提供しています。Canonは超高解像度積層センサーを推進し、Tower Semiconductorの12億米ドルの容量増強は300mmの安定供給を求める顧客を対象としています。

特許ポートフォリオが既存企業を強化しています:Sonyは4,200件超のCIS特許を保有し、Samsungは2024年から2025年にかけて890件の新規出願を行い、参入障壁を高めています。ファウンドリーの不足により、ファブレスプレイヤーは長期的な割り当てを確保するか、コモディティ層から撤退することを余儀なくされています。短波赤外線および紫外線イメージングに新たな白地スペースがあり、III-V族統合の専門知識が規模を凌駕します。積層BSIアーキテクチャの研究開発コストが上昇するにつれ、さらなる統合が見込まれ、CMOSイメージセンサー市場でのマージン防衛のために垂直統合が優先されます。

CMOSイメージセンサー産業リーダー

Sony Group Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

onsemi Corporation

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Sony Semiconductor Solutionsは、100dBを超えるダイナミックレンジとハイブリッドフレームHDR技術を備えた5,000万画素CMOSイメージセンサーLYT-828を発表し、高コントラストシーンにおけるスマートフォンの撮影能力を向上させるため、2025年8月下旬に量産を開始する予定です。

- 2025年4月:OmniVisionは、自動車ドライバーモニタリングシステム向けに特別設計された150万画素グローバルシャッターセンサーを発売し、自動車安全アプリケーションにおける同社のプレゼンスを拡大しました。

- 2025年4月:TSMCのアリゾナ施設は、6つのファブを収容するための1,650億米ドルの投資で拡張計画を加速し、最初のファブはハイエンドSoC向けの4nmテクノロジーを採用し、後続のファブは3nmおよび2nmテクノロジーが計画されています。

- 2025年3月:onsemiは、産業自動化アプリケーション向けに最大30メートルまでの高精度深度測定が可能な初のリアルタイム間接飛行時間センサーであるHyperlux IDファミリーを発表しました。

グローバルCMOSイメージセンサー市場レポートの調査範囲

CMOSイメージセンサー市場レポートは、技術(表面照射型、裏面照射型、積層BSI/3次元、グローバルシャッターCMOS)、解像度(1,200万画素未満、1,200万~2,400万画素、2,500万~4,800万画素、4,900万画素超)、スペクトル(可視光、非可視光)、通信方式(有線、無線)、エンドユーザー産業(民生用電子機器、自動車、産業、セキュリティ、医療、コンピューティング、航空宇宙)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 表面照射型(FSI) |

| 裏面照射型(BSI) |

| 積層BSI / 3次元 |

| グローバルシャッターCMOS |

| 1,200万画素未満 |

| 1,200万~2,400万画素 |

| 2,500万~4,800万画素 |

| 4,900万画素超 |

| 可視光スペクトル |

| 非可視光(近赤外線、紫外線、短波赤外線)スペクトル |

| 有線 |

| 無線 |

| 民生用電子機器 |

| 自動車および輸送 |

| 産業およびマシンビジョン |

| セキュリティおよび監視 |

| 医療およびライフサイエンス |

| コンピューティングおよびデータセンター |

| 航空宇宙および防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 表面照射型(FSI) | |

| 裏面照射型(BSI) | ||

| 積層BSI / 3次元 | ||

| グローバルシャッターCMOS | ||

| 解像度別 | 1,200万画素未満 | |

| 1,200万~2,400万画素 | ||

| 2,500万~4,800万画素 | ||

| 4,900万画素超 | ||

| スペクトル別 | 可視光スペクトル | |

| 非可視光(近赤外線、紫外線、短波赤外線)スペクトル | ||

| 通信方式別 | 有線 | |

| 無線 | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| 自動車および輸送 | ||

| 産業およびマシンビジョン | ||

| セキュリティおよび監視 | ||

| 医療およびライフサイエンス | ||

| コンピューティングおよびデータセンター | ||

| 航空宇宙および防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のCMOSイメージセンサー市場の予測値はいくらですか?

2026年から6.99%のCAGRで拡大し、2031年までに369億6,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長するエンドユーザーセグメントはどれですか?

米国と欧州における自動緊急ブレーキの義務化規則に支えられた自動車が、8.22%のCAGRを記録すると予想されています。

新たな米国安全規則を満たすために典型的な小型車には何台のカメラが必要ですか?

ベースモデルは連邦自動車安全基準127号に準拠するために少なくとも5台のCMOSカメラが必要です。

積層CMOSセンサーが重要な理由は何ですか?

積層アーキテクチャはセンサー内にニューラルプロセッサーとDRAMを組み込み、ダイサイズを拡大することなくフレームレートと効率を向上させます。

現在CMOSイメージセンサーの生産をリードしている地域はどこですか?

アジア太平洋は広範なファウンドリー容量と支配的なスマートフォンOEMにより、グローバル収益のほぼ3分の2を占めています。

将来の供給を制約する技術的課題は何ですか?

台湾と韓国における先端積層センサー向けの300mmウェーハ容量の不足がリードタイムを延長し、垂直統合プレイヤーに有利に働いています。

最終更新日: