英国ビジネスインテリジェンス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

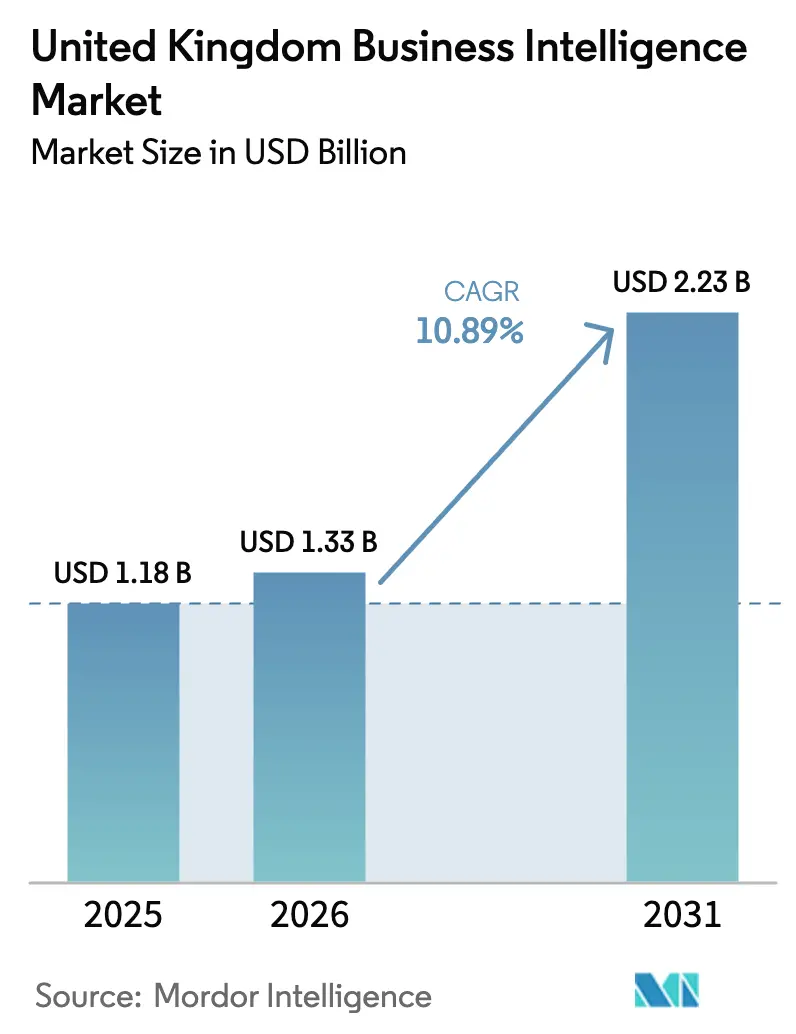

| 基準年の市場規模 (2025) | 1.18 十億米ドル |

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 2.23 十億米ドル |

| 成長率 (2026 - 2031) | 10.89% CAGR |

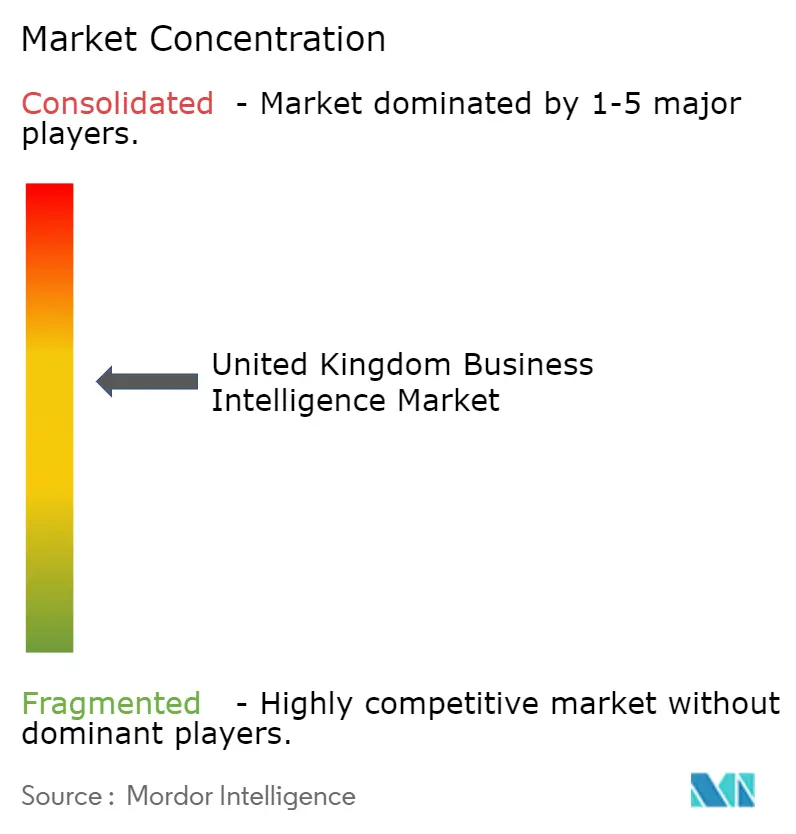

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ビジネスインテリジェンス市場分析

英国ビジネスインテリジェンス市場規模は、2025年の11億8,000万米ドルから2026年には13億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率10.89%で2031年までに22億3,000万米ドルに達すると予測されています。ブレグジット後の規制の明確化、中小企業におけるクラウド導入の加速、および分析プラットフォームへの生成AI機能の急速な組み込みが、この拡大を牽引する主要な力となっています。コンプライアンスグレードのデータガバナンスとローコードカスタマイズを組み合わせたベンダーは、銀行、医療、および公共部門のバイヤーから格別の注目を集め続けています。フロントラインの従業員のコンテキスト切り替えを排除する組み込み型分析に投資が流れており、ハイブリッドアーキテクチャが標準となるにつれて実装サービスへの需要も高まっています。同時に、残存する技術的負債、データ主権に関する懸念、および機械学習人材の不足が全体的な成長軌道を抑制しています。

主要レポートのポイント

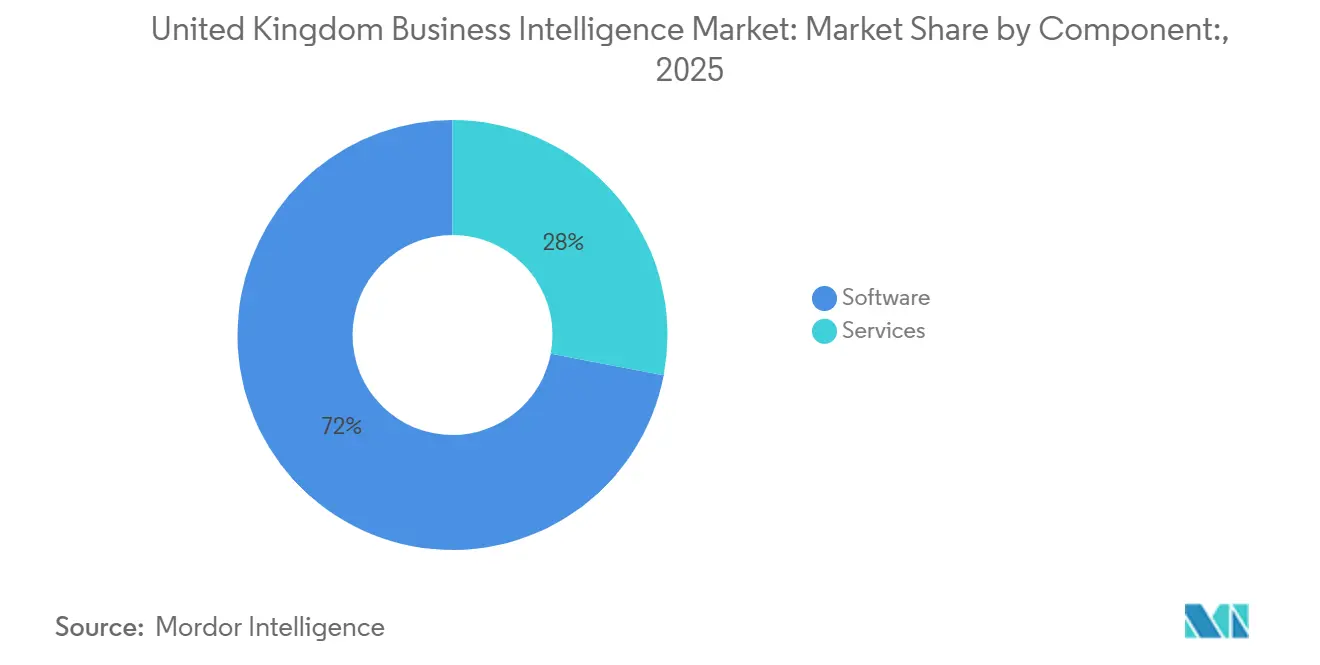

- コンポーネント別では、ソフトウェアが2025年に72.00%の収益シェアを占め、サービスは2031年にかけて年平均成長率15.20%で拡大しています。

- 展開モード別では、クラウドが2025年に英国ビジネスインテリジェンス市場シェアの64.00%を獲得し、2031年にかけて年平均成長率17.80%で拡大しています。

- 組織規模別では、大企業が2025年に58.00%のシェアを保有し、中小企業は2031年にかけて年平均成長率18.30%で成長すると予測されています。

- エンドユーザー業種別では、医療・ライフサイエンスが年平均成長率16.70%で拡大しており、全産業の中で最高となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国ビジネスインテリジェンス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| IoT対応 データストリームの普及 | +2.1% | イングランドの 製造業クラスター、スコットランドおよびウェールズへの波及 | 中期 (2~4年) |

| 英国中小企業における クラウドファースト方針 | +2.8% | ロンドン、マンチェスター、エジンバラで 早期の成果を伴い全国的に展開 | 短期 (2年以内) |

| 金融における リアルタイム意思決定インテリジェンスの必要性 | +1.9% | ロンドンおよびエジンバラの金融地区、 地域ハブへの拡大 | 短期 (2年以内) |

| 政府の スマートシティ構想 | +1.5% | マンチェスター、 バーミンガム、リーズ、グラスゴー、エジンバラ | 長期 (4年以上) |

| 業務アプリにおける 組み込み型ビジネスインテリジェンスの台頭 | +1.7% | 全国的に、 銀行・金融サービス・小売で最も強い | 中期 (2~4年) |

| 生成AI強化型 分析プラットフォーム | +2.4% | 全国的に、 テクノロジー・金融サービス・医療での早期導入 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

英国中小企業におけるクラウドファースト方針

中小企業は英国企業の99.9%を占めており、初期設備投資を回避するサービスとしてのソフトウェア分析へと移行しています。歳入関税庁によると、これらの企業における導入率は2024年から2025年の間に34%上昇し、ビジネスインテリジェンスはメールおよび会計ワークロードに次ぐ人気となっています。[1]歳入関税庁、「デジタル導入統計」、gov.uk 従量課金制の価格設定により運営コストが収益サイクルと連動し、政府補助金が参入障壁を低下させています。ベンダーは現在、実装期間を数ヶ月から数週間に短縮する業界テンプレートを提供しています。この勢いにもかかわらず、中小企業の42%がデータ主権とベンダーロックインを障害として挙げており、機密台帳をオンプレミスに保持するハイブリッドアーキテクチャの採用を促しています。

生成AI強化型分析プラットフォーム

大規模言語モデルを活用した自然言語インターフェースが分析へのアクセスを民主化しています。Microsoft Copilot for Power BIおよびSalesforce Einstein GPT for Tableauはいずれも2025年にデビューし、財務チームやマーケティングチームが平易な英語のプロンプトでダッシュボードを生成できるようになりました。初期のパイロットではダッシュボード作成時間が60%短縮されましたが、幻覚的なインサイトが表面化した際にガバナンス上の課題が生じました。情報コミッショナー事務局は2025年9月に、データ管理者に説明責任が残ることを企業に改めて通知するガイダンスを発行し、説明可能性機能および監査証跡への需要を喚起しました。[2]情報コミッショナー事務局、「AI支援意思決定に関するガイダンス」、ico.org.uk

IoT対応データストリームの普及

ミッドランドおよびノースウェストの英国製造業者は、エッジ処理された振動・温度データをクラウドダッシュボードに送り込み、機械の故障を予測しています。エネルギー小売業者は3,000万世帯にスマートメーターを設置し、動的価格設定に活用される詳細な消費データセットを生成しています。2025年時点でこれらのデータを経営ダッシュボードに統合していた公益事業者はわずか18%にとどまり、大きな成長余地が示唆されています。産業戦略チャレンジファンドを通じた1億7,000万ポンド(2億1,500万米ドル)の公的資金が、先進製造業全体でのセンサー導入を加速させました。

金融におけるリアルタイム意思決定インテリジェンスの必要性

ロンドンおよびエジンバラの金融サービス企業は、夜間バッチ処理からサブ秒間隔で取引および信用シグナルを取り込むストリーミング分析へと移行しています。2024年7月に施行された金融行動監視機構の消費者義務規制は、製品推奨が古い顧客セグメントではなく最新データに基づくことを義務付けています。クラウドネイティブスタックで構築されたチャレンジャーバンクは、リアルタイムで当座貸越オファーをパーソナライズするストリーミングパイプラインを通じて、月間1億件以上のトランザクションをすでに処理しています。大手既存行はメインフレームコアにイベントストリーミング層を後付けしていますが、COBOLと最新フレームワークの両方における人材不足が展開を遅らせています。

制約要因影響分析*

| 制約要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高度分析 人材の不足 | -1.4% | 主要都市以外のスコットランド、ウェールズ、 北アイルランドで深刻な全国的課題 | 長期 (4年以上) |

| ブレグジット後の データ居住地・主権に関する懸念 | -1.1% | 金融サービスおよび公共部門で 特に顕著な全国的課題 | 中期 (2~4年) |

| 中小企業にとっての 最新データプラットフォームの高コスト | -0.9% | 小売、ホスピタリティ、 地域製造業に集中した全国的課題 | 短期 (2年以内) |

| レガシー IT統合の複雑性 | -0.8% | 数十年前のERPおよびメインフレームシステムを 持つイングランドおよびスコットランドの企業 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高度分析人材の不足

テック・ネーションは2025年に17万8,000人のテクノロジー専門家の不足を集計しており、このギャップがビジネスインテリジェンスの展開を直接制約しています。大企業はコンサルタント会社で補填することが多いですが、中堅企業には同等の予算がありません。大学がデータサイエンスの定員を拡大する一方で、卒業生は高報酬のテクノロジー職に流れるか、海外に移住することが多い状況です。見習い制度税は大企業の給与の0.5%を研修に充てますが、雇用主は6ヶ月のブートキャンプがビジネス上の問いを立案できる戦略家ではなく中級技術者を生み出すと主張しています。

ブレグジット後のデータ居住地・主権に関する懸念

EU十分性認定の終了により、英国企業は個人データを輸出する際に標準契約条項または拘束的企業準則を採用することを余儀なくされました。情報コミッショナー事務局は2025年に違法な転送に対して14件の執行通知を発行し、データを英国内に保持する圧力を強化しました。公的機関は機密データセットを海外に保存することを完全に禁じられており、分析ベンダーにソブリンクラウドサービスの提供を促しています。多国籍企業はEU顧客向けと英国業務向けの二分化された環境を運用することがあります。[3]情報コミッショナー事務局、「2025年執行措置」、ico.org.uk

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性の高まりとともにサービスが急増

ソフトウェアへの支出は2025年に英国ビジネスインテリジェンス市場の72.00%のシェアを占め、Power BI、SAP Analytics Cloud、Tableauなどのプラットフォームの確固たる地位を裏付けています。しかし、企業が老朽化したレポーティングスイートをクラウドに移行し、AIモデルをダッシュボードに組み込むにつれて、実装プロジェクトはより複雑になっています。システムインテグレーターは現在、18ヶ月に及び500万ポンド(630万米ドル)を超えることもあるデータ品質改善、ユーザー受け入れテスト、およびマルチクラウドガバナンスを監督しています。

その結果、サービス収益は年率15.20%で上昇しています。ベンダーはライセンスに事前設定済みダッシュボード、トレーニング、およびマネージドデータパイプラインをパッケージ化し、中小企業の展開サイクルを短縮しています。コンサルティング会社もデータサイエンティストおよびDevOpsエンジニアへの部分的なアクセスをクライアントに提供するサービスとしての分析サブスクリプションを販売しています。その結果、好循環が生まれています。技術的複雑性の高まりが専門知識への需要を促進し、その専門知識がソフトウェア投資から得られる価値を増幅させ、英国ビジネスインテリジェンス市場全体の収益を拡大させています。

展開モード別:クラウドの優位性が加速

クラウド展開は2025年に英国ビジネスインテリジェンス市場シェアの64.00%を獲得し、公的機関にホスト型ソリューションを優先するよう求める政府のクラウドファースト方針を裏付けています。その魅力は明確です。自動アップグレード、使用量ベースの課金、およびハイブリッドワークフォースへのグローバルアクセスです。リスク回避的な銀行でさえ、機密台帳をオンプレミスに保持しながら開発・テストワークロード向けにクラウドサンドボックスを採用しています。

クラウドに帰属する英国ビジネスインテリジェンス市場規模は、英国の法的管轄下でハイパースケーラーが運営するソブリンクラウドリージョンに支えられ、年平均成長率17.80%で拡大すると予測されています。製造業者や医療システムはますますハイブリッドパターンを採用し、レイテンシに敏感なデータをローカルに保持しながら分析ワークロードをスケールのためにパブリッククラウドにバーストさせています。英国ビジネスインテリジェンス市場におけるオンプレミス展開は、極端な居住地またはエアギャップ要件を持つ一部の領域で継続しますが、制御と弾力性のバランスをとるハイブリッドアーキテクチャがデフォルトになりつつあります。

組織規模別:中小企業がギャップを縮小

大企業は2025年に支出の58.00%を占め、より深い予算、複雑なデータ資産、および分析をより広範なテクノロジースイートにバンドルするベンダーとの長年の関係を反映しています。組織階層に割り当てられた英国ビジネスインテリジェンス市場規模の中で、これらの企業はデータ品質改善、変更管理プログラム、および部門横断的なガバナンス評議会を含む複数年契約の大部分を依然として担っています。それでも、財務責任者は総所有コストをより厳密に精査するようになり、一部のワークロードを従量課金制のクラウドサンドボックスに移行しながら、高リスクの台帳をオンプレミスに保持しています。このハイブリッドスタンスは規制対象データの管理を維持しながら、開発チームに実験のための弾力的なコンピューティングを提供し、概念実証サイクルを数ヶ月から数週間に加速させます。日常的な意思決定に予測モデルを組み込む取締役会レベルの緊急性が、インサイトを業務ルーティンに変えるデータエンジニア、市民開発者コーチ、およびドメインスペシャリストを擁する専任分析センターオブエクセレンスへの需要を強化しています。

中小企業は、大企業のほぼ2倍のペースである年平均成長率18.30%でクラウド分析を採用することで成長の構図を書き換えています。「Help to Grow: Digital」などの政府プログラムは適格ソフトウェアコストの最大50%を補助し、ユーザー1人あたり月額50ポンド(63米ドル)未満のスターターティアにより、家族経営の小売業者や地域製造業者がエンタープライズグレードのツールにアクセスできるようになっています。これらの企業は通常、在庫、マーケティング、またはキャッシュフローの可視化のための既製ダッシュボードから始め、データ成熟度が向上するにつれて機械学習の推奨機能を追加していきます。中小企業は適切なフィットを求めて複数のベンダーを試すため、エンタープライズセグメントよりも解約率が高く、この動態は直感的なインターフェースやガイド付きオンボーディングを欠くプラットフォームにとって不利に働きます。ローコードデータモデリング、組み込みトレーニングコンテンツ、およびプロアクティブなカスタマーサクセスアウトリーチを提供するベンダーが、初期段階のパイロットを複数年の更新に転換し、英国ビジネスインテリジェンス市場でのシェアを拡大するうえで最も有利な立場にあります。

エンドユーザー業種別:医療が成長リーダーとして台頭

銀行・金融サービス・保険は2025年に支出の26.00%を占め、リアルタイムリスク分析および規制報告に支えられています。しかし、医療・ライフサイエンスが年平均成長率16.70%で成長チャートのトップに立っています。国民保健サービスは電子健康記録、画像診断、およびゲノミクスを統合し、集団健康管理を可能にする連合型プラットフォームを展開しています。

製薬会社は分析を活用して創薬とファーマコビジランスを加速させており、公共部門機関はダッシュボードを使用してリソース配分を最適化しています。小売、製造、公益事業を含むその他の業種は、予知保全とサプライチェーン最適化のためのIoT対応テレメトリへの投資を継続し、英国ビジネスインテリジェンス市場全体の勢いを強化しています。

地域分析

イングランドはロンドンの金融・テクノロジーエコシステムの強みを背景に、2025年に収益の46.00%を生み出しました。マンチェスター、バーミンガム、リーズなどの第二都市は、ブロードバンドへの公的投資と首都外への政府機能の移転に支えられ、活気ある分析ハブとなっています。これらの都市圏のスマートシティプログラムは、交通、エネルギー、安全データを統合するリアルタイムダッシュボードへの需要を押し上げています。

スコットランドのシェアは小さいものの成長しており、英国の中で最も速い成長を示しています。エジンバラのフィンテック中核、グラスゴーの先進製造業、およびデータインフラへの1億2,000万ポンド(1億5,200万米ドル)の地方政府資金が収束し、飽和度の低い市場を求めるベンダーを引き付けています。ウェールズと北アイルランドは絶対値では遅れをとっていますが、デジタルスキルと接続性のために指定されたレベリングアップ基金の恩恵を受けています。北アイルランドの企業は国境を越えた顧客にサービスを提供する際に英国とEUの両方のデータ保護制度に対応する必要があり、複雑性を増す一方でコンサルティングの機会も生み出しています。

ブロードバンド、ベンチャーキャピタル、および分析人材における地域格差が均一な導入を依然として妨げています。しかし、英国ビジネスインテリジェンス市場は、トレーニングプログラムが成熟しソブリンクラウドリージョンが普及するにつれてこのギャップを縮小すると予想されています。イングランドは2031年まで首位を維持する可能性が高いですが、スコットランドの政策支援と成長するテクノロジー基盤は、長期的な成長エンジンとしての地位を確立しています。

競争環境

市場集中度は中程度であり、Microsoft、SAP、およびSalesforceが2025年に合計で約40%のシェアを保有しています。その優位性は、生産性、ERP、およびCRMスイート全体にわたる広範な既存顧客基盤にあり、顧客をネイティブ分析モジュールへとシームレスに誘導しています。Qlik、IBM、Oracleなどの中堅プレーヤーは、ドメイン固有のアクセラレーターとオンプレミスオプションで規制産業に対応し、依然として影響力を持っています。

ThoughtSpot、Sisense、Domoなどの新規参入者は、クラウドネイティブアーキテクチャ、従量課金制、および自然言語インターフェースを活用しています。Apache SupersetやMetabaseなどのオープンソース代替品は、カスタマイズと低ライセンスコストを重視するテクノロジースタートアップの間で人気がありますが、より多くの社内エンジニアリングを必要とします。戦略的な優先事項は、スタック全体にAIを組み込むこと、パフォーマンスを最適化するためのクラウドプロバイダーとのパートナーシップを構築すること、およびバイヤーのDevOps負担を軽減するマネージドサービスをバンドルすることを中心に展開しています。

既存企業がデータ準備、組み込み型ビジネスインテリジェンス、および垂直ソリューションの能力ギャップを埋めるため、買収が頻繁に行われています。教育、ホスピタリティ、専門サービスなど、普及率がまだ30%未満のセクターにはホワイトスペースが残っています。サステナビリティレポーティングおよび環境・社会・ガバナンス分析は、規制上の開示義務に刺激された新興ニッチ市場です。競争上の差別化は、コアの可視化機能からドメイン事前設定、ガバナンスツール、および総所有コスト経済性へとシフトしています。

英国ビジネスインテリジェンス業界リーダー

Microsoft Corporation

SAP SE

Salesforce Inc. (Tableau)

IBM Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Microsoftは英国ソブリンクラウドリージョンでのFabricの一般提供を発表し、公共部門および金融サービスの顧客が居住地要件を遵守できるようにしました。

- 2025年10月:Salesforceは、説明可能性ダッシュボードおよび監査証跡に焦点を当てたTableau機能強化に専念する300名の英国エンジニアリング人材を拡充しました。

- 2025年9月:SAPは国民保健サービスと提携し、1,800万ポンド(2,280万米ドル)のプロジェクトで15の統合ケアシステムにSAP Analytics Cloudを展開しました。

- 2025年8月:Qlikはロンドンを拠点とするデータガバナンスのスタートアップを買収し、系統追跡とポリシー適用をQlik Senseに統合しました。

英国ビジネスインテリジェンス市場レポートの範囲

ビジネスインテリジェンス(BI)とは、企業の活動によって生成されたデータを収集、保存、および分析する手続き的・技術的インフラを指します。BIはデータマイニング、プロセス分析、パフォーマンスベンチマーキング、および記述的分析を含む広範な概念です。BIは企業のデータを分析し、経営陣が意思決定を行うのに役立つ理解しやすいレポート、パフォーマンス指標、およびトレンドとして提示します。

英国ビジネスインテリジェンス市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(オンプレミス、クラウド、ハイブリッド)、組織規模(中小企業、大企業)、機能(レポーティング、データマイニング、パフォーマンス管理、ダッシュボード)、エンドユーザー業種(銀行・金融サービス・保険、ITおよび通信、小売、製造、公共部門、医療、エネルギー、その他)、および地域(イングランド、スコットランド、ウェールズ、北アイルランド)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| 情報技術および通信 |

| 小売および消費財 |

| 製造および物流 |

| 医療・ライフサイエンス |

| その他のエンドユーザー業種 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 組織規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー業種別 | 銀行・金融サービス・保険 |

| 情報技術および通信 | |

| 小売および消費財 | |

| 製造および物流 | |

| 医療・ライフサイエンス | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

英国ビジネスインテリジェンス市場の2031年の予測値はいくらですか?

年平均成長率10.89%で成長し、2031年までに22億3,000万米ドルに達すると予測されています。

最も急速に拡大している展開モードはどれですか?

クラウド展開は政府のクラウドファースト方針とソブリンクラウドリージョンに支えられ、年平均成長率17.80%で拡大しています。

2031年にかけて最も高い成長が見込まれる業種はどれですか?

医療・ライフサイエンスが年平均成長率16.70%でリードしており、国民保健サービスの連合型データプラットフォームへの投資が牽引しています。

中小企業は市場ダイナミクスにどのような影響を与えていますか?

中小企業は年平均成長率18.30%で低コストのクラウドベース分析を採用し、大企業とのギャップを縮小するとともに直感的なプラットフォームへの需要を喚起しています。

導入を遅らせる可能性のある主要な制約要因は何ですか?

2025年に17万8,000件の未充足ポジションと推定される高度分析人材の持続的な不足が、多くの組織のプロジェクト遂行を制約しています。

最終更新日: