ラップトップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 184.94 十億米ドル |

| 市場規模 (2031) | 274.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラップトップ市場分析

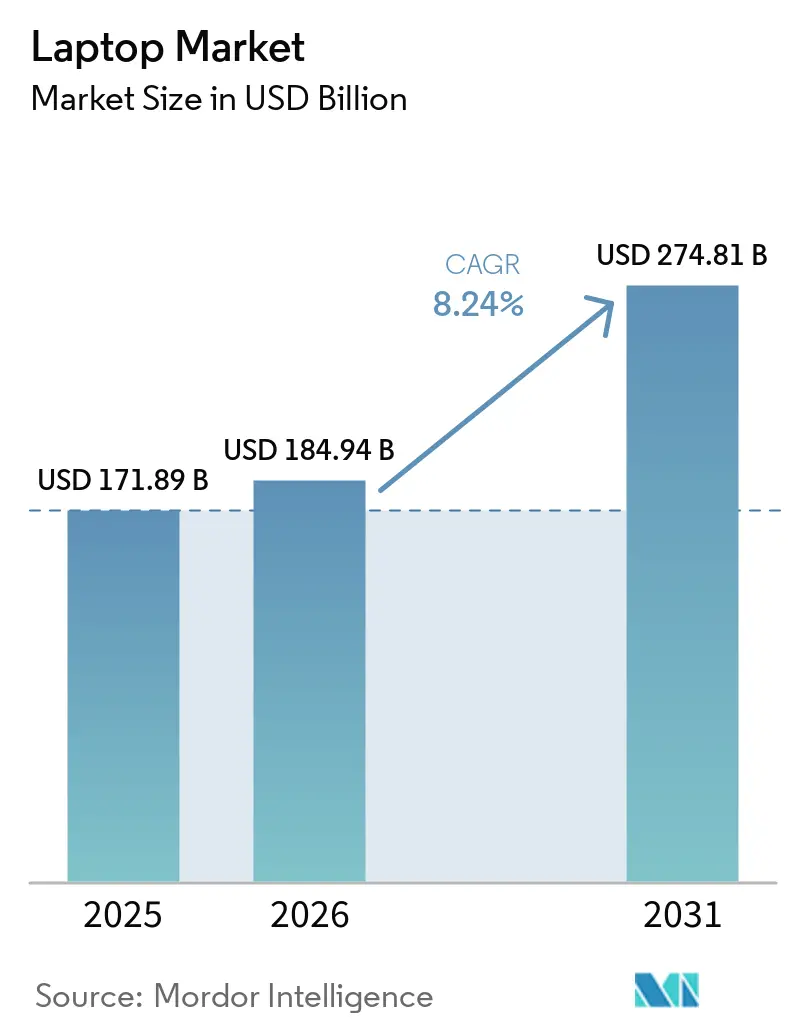

ラップトップ市場規模は、2025年の1,718億9,000万米ドルから2026年には1,849億4,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率(CAGR)8.24%で成長して2031年には2,748億1,000万米ドルに達する見込みです。Windows 10のサポート終了期限を契機とした企業の大規模な更新需要と、ハイブリッドワークの拡大がエンタープライズ需要を押し上げています。ローカルでの人工知能処理がメインストリームのハードウェア要件となり、購入者はニューラル処理ユニットを任意ではなく必須と見なすようになっています。2025年初頭にDRAM価格を40〜50%押し上げたメモリ不足は、出荷台数が増加する中でも平均販売価格を高騰させました。アジア太平洋地域における政府の教育プログラムは、特に500米ドル未満のChromebookにおいて追加的な需要基盤を創出しました。一方、米国および欧州における修理する権利(right-to-repair)に関する規制は、製品設計をモジュール式コンポーネントと長期サービス寿命の方向へと誘導しています。

主要レポートのポイント

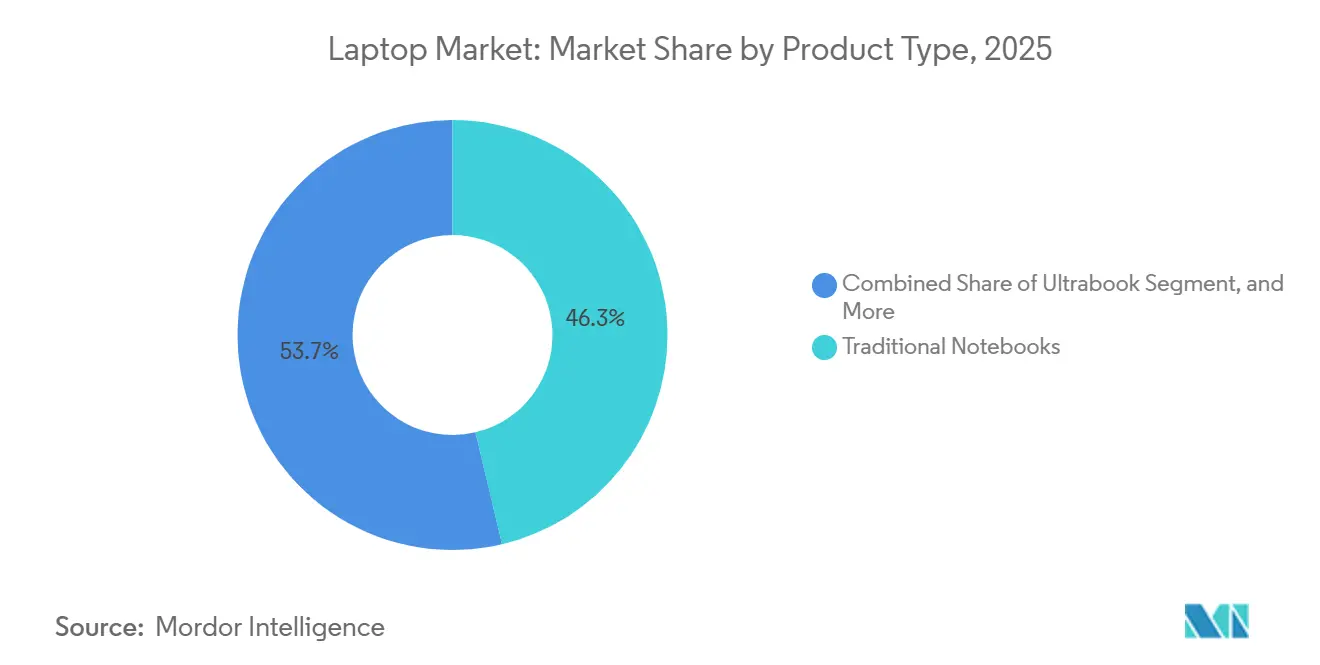

- 製品タイプ別では、従来型ノートブックが2025年の収益シェアで46.31%を占めてトップとなり、2-in-1コンバーチブルは2031年にかけてCAGR 9.24%で最も高い予測成長率を記録しました。

- 画面サイズ別では、13〜15インチのカテゴリーが2025年のラップトップ市場シェアの41.24%を占め、17インチ超のディスプレイは2031年にかけてCAGR 9.04%で拡大する見込みです。

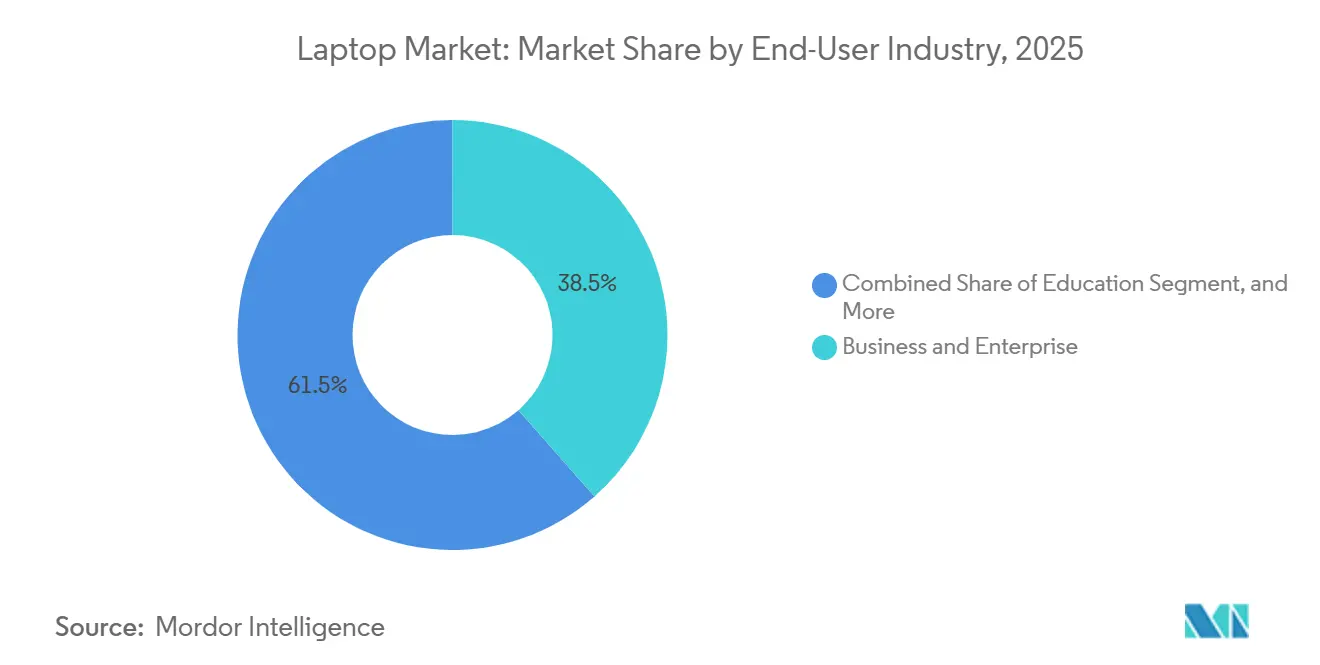

- エンドユーザー産業別では、ビジネス・エンタープライズ購入者が2025年の収益の38.53%を占め、ゲーミング・eスポーツ向けラップトップは2031年にかけてCAGR 9.16%で成長する見込みです。

- 流通チャネル別では、オンライン販売が2025年の収益の56.32%を占め、2026年から2031年にかけてCAGR 8.92%で推移する見通しです。

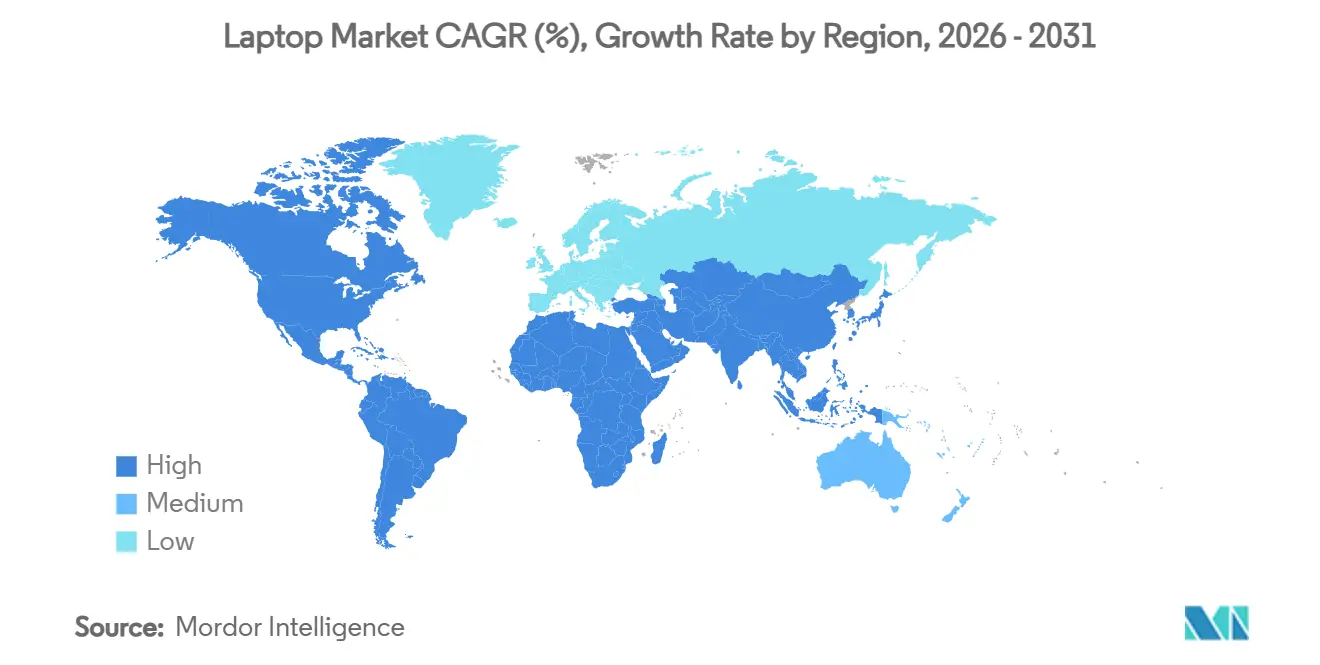

- 地域別では、北米が2025年の市場価値の33.19%を占め、アジア太平洋地域は2031年にかけてCAGR 8.78%で最も高い成長率を示す地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のラップトップ市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワーク普及後の企業更新サイクルの加速 | +2.1% | 北米および欧州、波及効果はグローバル | 短期(2年以内) |

| デバイス上での人工知能処理需要 | +1.8% | 北米、欧州、中国、日本、韓国 | 中期(2〜4年) |

| アジア太平洋地域における教育デジタル化の義務化 | +1.5% | フィリピン、タイ、インド、香港 | 中期(2〜4年) |

| 新興市場へのゲーミングラップトップの浸透 | +1.2% | インド、ベトナム、インドネシア、ブラジル、アルゼンチン | 長期(4年以上) |

| 超薄型フォームファクターを可能にするバッテリー密度の向上 | +0.9% | グローバル、北米および欧州での早期普及 | 長期(4年以上) |

| アップグレードキットを促進する修理する権利(right-to-repair)法制化 | +0.6% | 欧州、カリフォルニア州、ニューヨーク州、ミネソタ州、オレゴン州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク普及後の企業更新サイクルの加速

2025年10月のWindows 10サポート終了というマイルストーンにより、企業は拡張セキュリティ更新(ESU)費用の増大とWindows 11への即時移行という選択を迫られました。500台以上のエンドポイントを管理する組織は、3年間のESUコストが新規ハードウェアへの設備投資を上回ると試算しました。ハイブリッドスケジュールは、従業員がスロットリングなしに8時間のビデオ通話を期待するため、パフォーマンス要求を高めました。そのため、フリート購入者は16GBメモリと512GB NVMeストレージを標準仕様とし、これらはかつてプレミアムティア向けの仕様でした。

デバイス上での人工知能処理需要

MicrosoftのCopilot+認定には少なくとも40 TOPSのニューラルスループットが必要であり、2026年初頭時点でこの基準を達成しているのはIntel、AMD、Qualcomm、Appleの最先端プロセッサのみです。この高性能要件は、複雑なAIワークロードをサポートできる最先端ハードウェアへの需要の高まりを裏付けています。企業はクラウドレイテンシーを排除できるローカル推論ソリューションをますます好むようになっており、これはリアルタイムアプリケーションにとって重要であり、特に金融や医療などのセクターにおける厳格なデータレジデンシー規制への準拠を確保するためにも不可欠です。これらのシステムに対するソフトウェアサポートはまだ初期段階にありますが、ハードウェアの採用がアプリケーションの最適化に先行するトレンドがあります。このダイナミクスは正のフィードバックループを生み出し、3,000万台を超えると予想されるハードウェアの普及基盤の拡大が、ソフトウェア開発とアプリケーションパフォーマンスのさらなる進歩を促し、最終的に産業全体でAI駆動型技術の採用を加速させます。[1]Intel Corporation、「Core Ultra Series 2製品概要」、intel.com

アジア太平洋地域における教育デジタル化の義務化

一人一台デバイスプログラムを推進する政府の取り組みは、地域の調達戦略に大きな影響を与えています。例えば、フィリピンでは、マニラの政府が農村部の学校のデジタル教育アクセスを強化するために、64,816台のラップトップを調達するための資金として19億1,300万フィリピンペソ(約3,350万米ドル)を割り当てました。同様に、タイは第2フェーズのプログラムに297億6,000万タイバーツ(約8億2,700万米ドル)を拠出し、60万人の学生にデバイスを提供することを目指し、同国のデジタル学習インフラをさらに支援しています。香港では、政府が補助金プログラムを延長し、2027年まで学生一人当たり年間4,900香港ドル(628米ドル相当)を提供し、デジタル教育への継続的な支援を確保しています。これらの取り組みは主にChromebookと400米ドル未満の価格帯を中心とした低価格Windowsデバイスを優先しており、教育市場における大量かつコスト効率の高いソリューションへの実質的な需要を生み出しています。

新興市場へのゲーミングラップトップの浸透

eスポーツの視聴者数の増加は、トーナメントの賞金プールの増大がゲームを実行可能な職業として正当化したことで、ハードウェア販売の成長に大きく貢献しています。このトレンドは、800〜1,200米ドルの価格帯で入手可能なNVIDIA RTX 4060グラフィックスカードと16GBのDDR5メモリを搭したラップトップへの需要を押し上げています。これらのデバイスは、インド、ベトナム、ブラジルなどの新興市場における中間所得層の消費者に特に魅力的です。さらに、ゲームと学習の両方に使用できるこれらのラップトップのポータビリティは、保護者の懸念を和らげ、若いユーザーの間での普及をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類金属に対するサプライチェーンの脆弱性 | -1.3% | グローバルなエクスポージャー、北米および欧州で深刻 | 中期(2〜4年) |

| 先進地域における買い替えサイクルの長期化 | -1.1% | 米国、カナダ、西欧、日本 | 長期(4年以上) |

| タブレットおよびスマートフォンによる市場侵食 | -0.8% | グローバルコンシューマーセグメント | 長期(4年以上) |

| 半導体に対する地政学的関税の上昇 | -0.7% | アジアからの輸入に関する北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

希土類金属に対するサプライチェーンの脆弱性

中国は世界の希土類生産の約70%、精製の90%を支配しており、市場における支配的なプレイヤーとなっています。2025年、同国は輸出割当を課し、ネオジムやジスプロシウムなどの重要な希土類元素の供給を大幅に制限しました。これらの材料は高性能磁石の製造に不可欠であり、スピーカーシステムや冷却ファンアセンブリの重要なコンポーネントです。供給制限により磁石コストが上昇し、相手先ブランド製造業者(OEM)の生産費用に直接影響を与えています。フェライト磁石への代替はコスト効率の高い選択肢を提供しますが、音質を損なうため、OEMはコスト効率と製品品質のバランスを取ることを余儀なくされています。この課題は、米国やオーストラリアなどの地域における代替精製能力が稼働するまで続くと予想され、それによってサプライチェーンの多様化と中国への依存度低減が実現する可能性があります。

先進地域における買い替えサイクルの長期化

消費者の買い替えインターバルは、ウェブブラウジング、動画ストリーミング、基本的な生産性アプリケーションなどの日常的なタスクに対するパフォーマンスニーズが頭打ちになったことで、2020年の4.2年から2025年には5.7年へと延長しました。このトレンドは、専門的でないユーザーにとってのハードウェアアップグレードの限界収益逓減を反映しています。持続可能性の促進と電子廃棄物の削減を目的として導入された修理する権利(right-to-repair)法は、メーカーに最大10年間の部品供給を義務付けています。この規制により、サードパーティの技術者がバッテリー、キーボード、スクリーンなどのコンポーネントをOEMと比較して大幅に低いコストで交換できるようになります。さらに、Framework社のLaptop 16のようなモジュール設計により、ユーザーは特定の部品をアップグレードまたは交換でき、デバイスの寿命をさらに延ばすことができます。これらの要因が総合的に新規ユニット販売の減速に寄与しており、特に最先端パフォーマンスへの消費者需要が安定した成熟経済において顕著です。[2]カリフォルニア州議会情報、「SB 244修理する権利法」、leginfo.legislature.ca.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンバーチブルがクラムシェルとの差を縮める

従来型ノートブックは2025年の収益の46.31%を生み出し、エンタープライズフリート購入者向けのラップトップ市場規模を支えています。これらのデバイスは、信頼性、コスト効率、既存のITインフラとの互換性から、企業に好まれる選択肢であり続けています。しかし、2-in-1コンバーチブルはCAGR 9.24%で最も高い成長を記録すると予測されており、ハイブリッドワーク環境に対応する多用途デバイスへの需要増加が牽引しています。柔軟な働き方の習慣が進化し続けるにつれ、タッチ入力やペン入力などの機能が純粋な処理能力よりも価値を持つようになっています。コンバーチブルのラップトップ市場シェアは、800〜1,200米ドルの価格帯ですでに大幅な成長を見せており、ヒンジの耐久性、スタイラスのレイテンシー、全体的なビルドクオリティが購入決定に大きく影響しています。このトレンドは、機能性と適応性の両方を提供するデバイスへの消費者および企業の嗜好の変化を浮き彫りにしています。

コンバーチブルはキーボードの人間工学を犠牲にすることなくタブレットの利便性を再現し、かつて2台のデバイスを使い分けていたナレッジワーカーを説得しています。Framework社のLaptop 16のようなモジュール式製品はユーザーが自分でサービスできるコンセプトを示していますが、高い参入価格が現時点では採用をニッチに留めています。シリコンアノードバッテリーにより、クラムシェルデザインが急激なプレミアムなしに薄型軽量プロファイルを実現できるため、ウルトラブックは競争圧力に直面しています。Chromebookは教育の定番であり続け、ラギッドラップトップは消費者の需要よりもインフラ支出に依存しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

画面サイズ別:大型パネルがコンテンツ制作の勢いに乗る

13〜15インチの画面は2025年の収益の41.24%を占め、ラップトップ市場の中核を維持しました。これらの画面サイズはポータビリティと使いやすさのバランスが取れており、プロフェッショナルおよび個人用途の両方に理想的です。17インチ超のディスプレイはCAGR 9.04%で拡大すると予測されており、動画編集、グラフィックデザイン、データ分析などのタスクに大型でカラー精度の高いワークスペースを必要とするクリエイターやアナリストからの需要の高まりを反映しています。これらの大型パネル構成のラップトップ市場規模は、USB-C PD 3.1などの進歩から大きな恩恵を受けており、モバイルワークステーションが重い電源アダプターなしで動作できるようになり、ポータビリティと利便性が向上しています。

アジアの地方都市のゲームカフェは、利用者が会場間で持ち運べる17インチリグへの移行を進めており、強化されたヒンジ、防滴キーボード、耐久性の向上を備えたラップトップへの需要を牽引しています。このトレンドは、この成長するセグメントのニーズに応えるための堅牢な設計機能の重要性を浮き彫りにしています。一方、13インチ未満の超ポータブル機は、回診を行う医療専門家や軽量デバイスを優先する営業担当者などのニッチ市場に引き続き対応していますが、総出荷台数の10%未満にとどまっています。バッテリー密度の最近の進歩もラップトップデザインの進化に貢献しており、14インチモデルでも重量が約1kgとなっています。この進展により、画面サイズとポータビリティの間の従来のトレードオフが事実上解消され、中型ラップトップがより幅広い層に魅力的なものとなっています。

エンドユーザー産業別:ゲーミングの成長が企業の安定を上回る

エンタープライズ調達は2025年の支出の38.53%を占め、組織が進化するソフトウェア要件との互換性を確保し、コンプライアンスを維持するために3年ごとにハードウェアを更新し続けることから、市場の重要なドライバーであり続けると予想されます。このセグメントは、パフォーマンスとセキュリティが最重要視される金融、医療、ITサービスなどの産業において特に重要です。一方、ゲーミング・eスポーツ向けラップトップは他のすべての垂直市場を上回るCAGR 9.16%で成長すると予測されています。スポンサーシップの機会、大学リーグ、プロゲーミングトーナメントの台頭により、競技ゲームが実行可能なキャリアパスへと変貌し、特にインド、インドネシア、ブラジルなどの新興市場において、総アドレス可能オーディエンスが大幅に拡大しています。

コンシューマーおよび学生の購入者は台数ベースでは最大の貢献者であり続けていますが、これらのセグメントにおける低い平均販売価格が全体的な収益シェアを希薄化しています。教育セクターでは特に、アジア太平洋地やアフリカなどの地域で集中した需要が見られ、手頃な価格のクラウド管理型Chromebookが学校や教育機関に採用され、ユーザーを特定のエコシステムに効果的に囲い込んでいます。さらに、政府・防衛関連の契約は市場の小さな部分を占めるものの、大幅に高いマージンを誇ります。これは、ラギッドデザイン、耐久性の向上、高度な暗号化機能に対する特殊な要件が、標準的なコンシューマーグレードのラップトップをはるかに超える部品表コストを押し上げるためです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンラインプラットフォームがリードを拡大するもサービスが重要

電子商取引は2025年の支出の56.32%を占め、CAGR 8.92%で拡大すると予測されています。オンラインプラットフォームへの嗜好の高まりは、当日配送や受注生産オプションの利便性によって牽引されており、購入者は小売マークアップなしにメモリとストレージをカスタマイズできます。このトレンドはラップトップ市場全体の成長に大きく貢献しています。実店舗のショールームは、購入前にキーボードやディスプレイを実際に試したい顧客を引き続き引き付けていますが、こうした対面でのやり取りの多くが最終的にオンライン取引につながっており、消費者行動の変化を浮き彫りにしています。

エンタープライズ直販契約は、イメージング、資産タグ付け、ライフサイクルリサイクルなどの追加サービスを含むように進化し、これらすべてが予測可能な一人当たりの費用にまとめられています。これらの包括的な約は、コンシューマーチャネルを支配する激しい価格透明性からOEMのマージンを保護し、収益性を確保するのに役立っています。オフライン小売は、現金取引が普及している地域では依然として関連性がありますが、モバイル決済プラットフォームが普及し、現金ベースの購入への依存度が低下するにつれて、徐々にその優位性を失っています。この変化は小売の景観をさらに再形成し、デジタル決済システムと電子商取引プラットフォームの優位性の高まりを強調しています。

地域分析

北米は2025年の総収益の33.19%を占め、Windows 11アップグレードに関連するフリート移行とCHIPS法の調達インセンティブが牽引しました。これらの要因が同地域の出荷を支えましたが、消費者の買い替えサイクルが5年を超えて延長するにつれ、将来の成長は緩やかになると予想されます。さらに、モンテレイとグアダラハラのメキシコ組立工場の存在が、米国の顧客のリードタイムの短縮と関税エクスポージャーの低減に重要な役割を果たし、同地域のサプライチェーン効率をさらに強化しています。

アジア太平洋地域は最も速い地域成長を経験すると予想され、予測CAGRは8.78%です。大規模な教育展開と地方都市でのeスポーツの急速な普及がこの成長を牽引しています。デバイス価格を400米ドル未満に引き下げる政府補助金が、同地域の大量注文を大幅に押し上げています。タイは当初42億1,000万タイバーツ(1億1,700万米ドル)を割り当て、第2フェーズには297億6,000万タイバーツ(8億2,700万米ドル)を拠出し、教育ソフトウェアをプリインストールした60万人の高校生へのデバイス提供を目指しています。[3]タイ教育省、「デジタル学習イニシアチブ」、moe.go.th 中国は台数ベースでは最大の国であり続けていますが、経済の減速が拡大を抑制しています。対照的に、インド、ベトナム、インドネシアなどの国々は、可処分所得の増加と手頃な価格のデバイスへの需要の高まりにより、加速した成長を見せています。

欧州は、部品供給を義務付けてデバイスの寿命を延ばすエコデザイン規制に支えられ、安定した中一桁台の成長率を維持すると予想されます。これらの規制はユニット台数を抑制しますが、サービス収益を増加させます。一方、南米、中東、アフリカは、主にスマートフォンに依存していた消費者が生産性タスクのためにラップトップを採用するようになり、より小さな基盤から成長しています。ブラジルのPIXのような即時決済システムの導入は、オンライン取引の摩擦を低減し、これらの地域における伝統的な現金主体の小売チャネルから電子商取引が市場シェアを獲得することを可能にしています。

競合環境

上位5ブランドであるLenovo、HP、Dell、Apple、ASUSは、2025年の出荷台数の約65〜70%を占め、適度に集中したラップトップ市場を反映しています。Lenovoはアジア太平洋地域における広範なスケールを活かし、AppleはmacOSエコシステムを活用してユーザーを囲い込むことで最高の一台当たり収益を確保しています。HPとDellは、企業が支出を設備投資から運営費へと移行できるデバイス・アズ・ア・サービス契約を提供することで際立っており、企業マージンを保護しています。[4]Apple Inc.、「AppleがM4 ProとM4 Maxを発表」、apple.com 一方、ASUSとAcerは、特にコンシューマーおよびゲーミングセグメントにおいて競争力のある価格対性能比の提供に注力しています。

Frameworkのような新興のモジュール式挑戦者は修理可能性を重視し、修理する権利(right-to-repair)法の普及拡大に沿っています。しかし、高い価格設定がより幅広い層への訴求を制限しています。さらに、System76やHuaweiのような新規参入者は、特定のオペレーティングシステムの嗜好に対応し、国内エコシステムを育成することでニッチ市場をターゲットにしています。現在進行中の技術競争は、15ワット未満の熱設計電力(TDP)を維持しながら50 TOPSを超える統合ニューラルプロセッサの開発に集中しており、効率性とパフォーマンスの進歩を示しています。

特にヒンジと冷却ソリューションにおけるデザインの革新は、コンバーチブルラップトップがマージン差別化の重要な領域であり続けることを示唆しています。これらの進歩は、ブランドがユーザーエクスペリエンスと機能性の向上を追求する中で、さらなる市場競争を促進すると予想されます。コンバーチブルへの注力は、多用途で適応性の高いデバイスへの進化する消費者需要を満たすための業界の取り組みを強調しており、このセグメントの持続的な成長を確保しています。

ラップトップ産業のリーダー企業

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Lenovoは合肥キャンパスの5億米ドル規模の拡張を開始し、年間生産能力に200万台のラップトップを追加し、AI駆動の検査を活用して不良率を15%削しました。

- 2026年2月:Dellは、48 TOPSのNPU性能を発揮するIntel Core Ultra Series 2プロセッサを搭載し、EU修理規則に準拠したユーザー交換可能バッテリーを備えたLatitude 7450を発表しました。

- 2026年1月:HPはEliteBook 1040 G11にAmpriusシリコンアノードバッテリーを統合し、1.2kgのシャーシで18時間の動作時間を実現しました。

- 2025年12月:ASUSはNVIDIA RTX 5070グラフィックスと240Hz OLEDパネルを搭載し、eスポーツプロフェッショナルを対象としたROG Zephyrus G16をリリースしました。

世界のラップトップ市場レポートの範囲

ラップトップ市場とは、プロセッサ、メモリ、ストレージ、ディスプレイ、キーボード、バッテリーなどの必須ハードウェアコンポーネントを単一のモバイルシステムに統合したポータブルコンピューティングデバイスの設計、製造、流通、販売を包括するグローバル産業を指します。これらのデバイスは、個人、プロフェッショナル、教育、ゲーミング、産業用途にわたるコンピューティング能力を提供しながら、モビリティと使用の柔軟性を実現するよう設計されています。

ラップトップ市場レポートは、製品タイプ(従来型ノートブック、ウルトラブック、2-in-1コンバーチブル、Chromebook、ラギッドラップトップ)、画面サイズ(13インチ未満、13〜15インチ、15〜17インチ、17インチ超)、エンドユーザー産業(コンシューマー、ビジネス・エンタープライズ、ゲーミング・eスポーツ、教育、政府・防衛)、流通チャネル(オンライン、オフライン小売、エンタープライズ直販)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 従来型ノートブック |

| ウルトラブック |

| 2-in-1コンバーチブル |

| Chromebook |

| ラギッドラップトップ |

| 13インチ未満 |

| 13〜15インチ |

| 15〜17インチ |

| 17インチ超 |

| コンシューマー |

| ビジネス・エンタープライズ |

| ゲーミング・eスポーツ |

| 教育 |

| 政府・防衛 |

| オンライン |

| オフライン小売 |

| エンタープライズ直販 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 従来型ノートブック | ||

| ウルトラブック | |||

| 2-in-1コンバーチブル | |||

| Chromebook | |||

| ラギッドラップトップ | |||

| 画面サイズ別 | 13インチ未満 | ||

| 13〜15インチ | |||

| 15〜17インチ | |||

| 17インチ超 | |||

| エンドユーザー産業別 | コンシューマー | ||

| ビジネス・エンタープライズ | |||

| ゲーミング・eスポーツ | |||

| 教育 | |||

| 政府・防衛 | |||

| 流通チャネル別 | オンライン | ||

| オフライン小売 | |||

| エンタープライズ直販 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のラップトップ市場規模はどのくらいになりますか?

ラップトップ市場は2031年までに2,748億1,000万米ドルに達し、2026年から2031年にかけてCAGR 8.24%で拡大する見込みです。

ラップトップ市場で最も成長が速いセグメントはどれですか?

2-in-1コンバーチブルは、ハイブリッドワークが柔軟なフォームファクターを好む中、2031年にかけてCAGR 9.24%で成長をリードすると予想されています。

どの地域がラップトップの最も高い成長を見せますか?

アジア太平洋地域は、政府の教育プログラムとeスポーツ需要に牽引され、地域別で最も速いCAGR 8.78%を記録すると予測されています。

AI対応ラップトップが今重要な理由は何ですか?

MicrosoftのCopilot+認定は、少なくとも40 TOPSを提供するNPUを必要とし、レイテンシーを削減して機密データを保護するローカルAI機能を実現します。

修理する権利(right-to-repair)法はラップトップの設計にどのような影響を与えていますか?

カリフォルニア州および欧州連合の規制は、最大10年間の部品供給を義務付けており、OEMをモジュール式コンポーネントと長期サービス寿命の方向へと推進しています。

最終更新日: