デジタル通貨市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.46 十億米ドル |

| 市場規模 (2031) | 67.34 十億米ドル |

| 成長率 (2026 - 2031) | 11.86% CAGR |

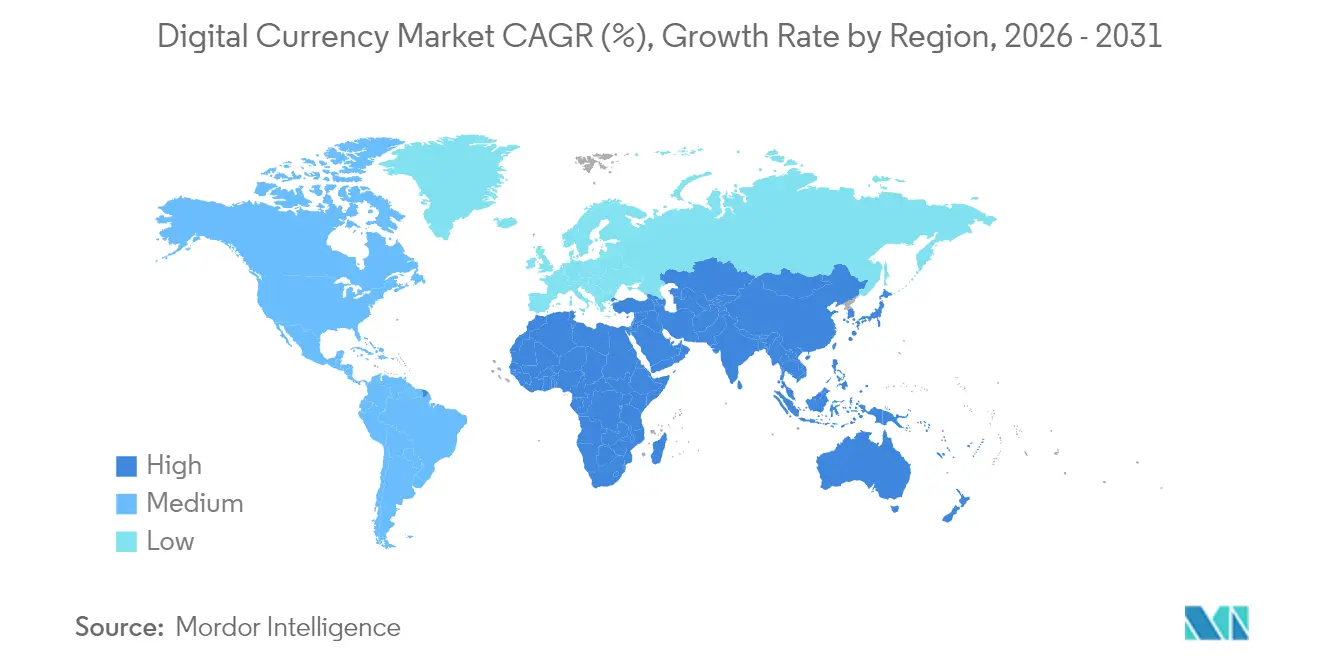

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル通貨市場分析

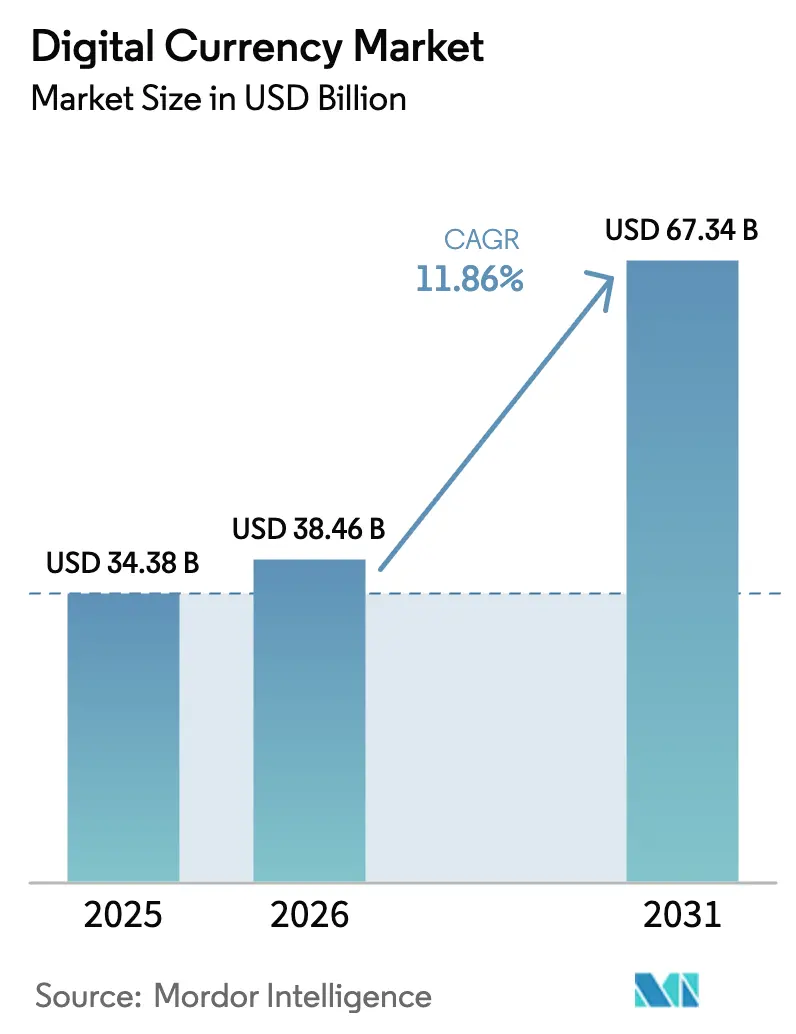

デジタル通貨市場規模は2025年に343億8,000万米ドルと評価され、2026年の384億6,000万米ドルから2031年には673億4,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中に11.86%のCAGRで成長する見込みです。

機関投資家向けインフラが投機的取引を抑え、主要な成長触媒として台頭しており、中央銀行デジタル通貨(CBDC)の展開、国境を越えた企業間決済向けステーブルコインレール、および実物資産の大規模トークン化がその牽引役となっています。ワシントンが20万BTCを保有する戦略的ビットコイン準備金の創設を決定したことは転換点を示しており、デジタル資産を金や外貨準備と同等の地位に置くものです。アジア太平洋地域の大規模普及と欧州の成熟した規制枠組みがエコシステムの構築を加速させる一方、ポスト量子セキュリティへの投資が機関投資家のリスクエクスポージャーを抑制しています。競争力学は流動的なままであり、Binanceはコンプライアンス審査にもかかわらず最大の取引シェアを維持していますが、手数料ゼロ戦略によりBybitが第2位に浮上しています。増大するマシン・ツー・マシン(M2M)決済量とグリーン検証モデルが、デジタル通貨市場におけるインフラベンダー、ウォレットプロバイダー、ステーキングサービス事業者の収益源をさらに拡大しています。

主要レポートのポイント

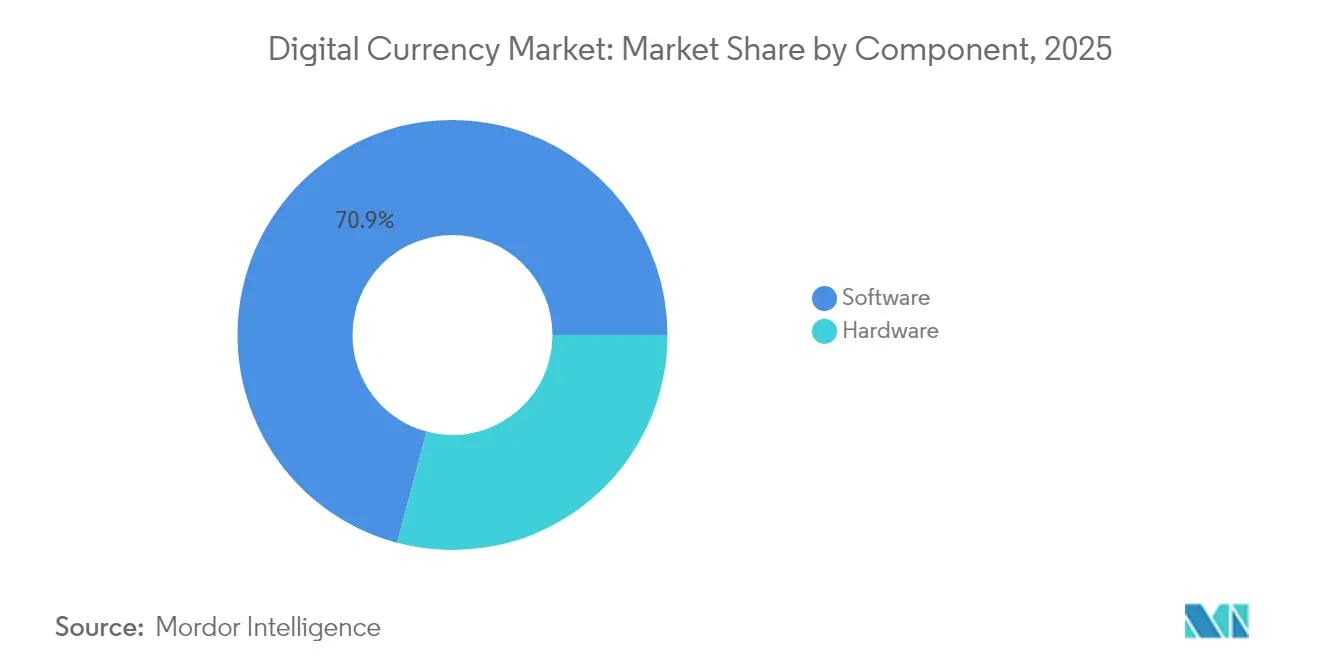

- コンポーネント別:ソフトウェアは2025年のデジタル通貨市場シェアの70.85%を占め、ハードウェアは2031年までに16.52%のCAGRで拡大すると予測されています。

- 通貨タイプ別:暗号通貨は2025年のデジタル通貨市場規模の62.10%を占め、CBDCは2031年までに30.15%のCAGRで成長する見込みです。

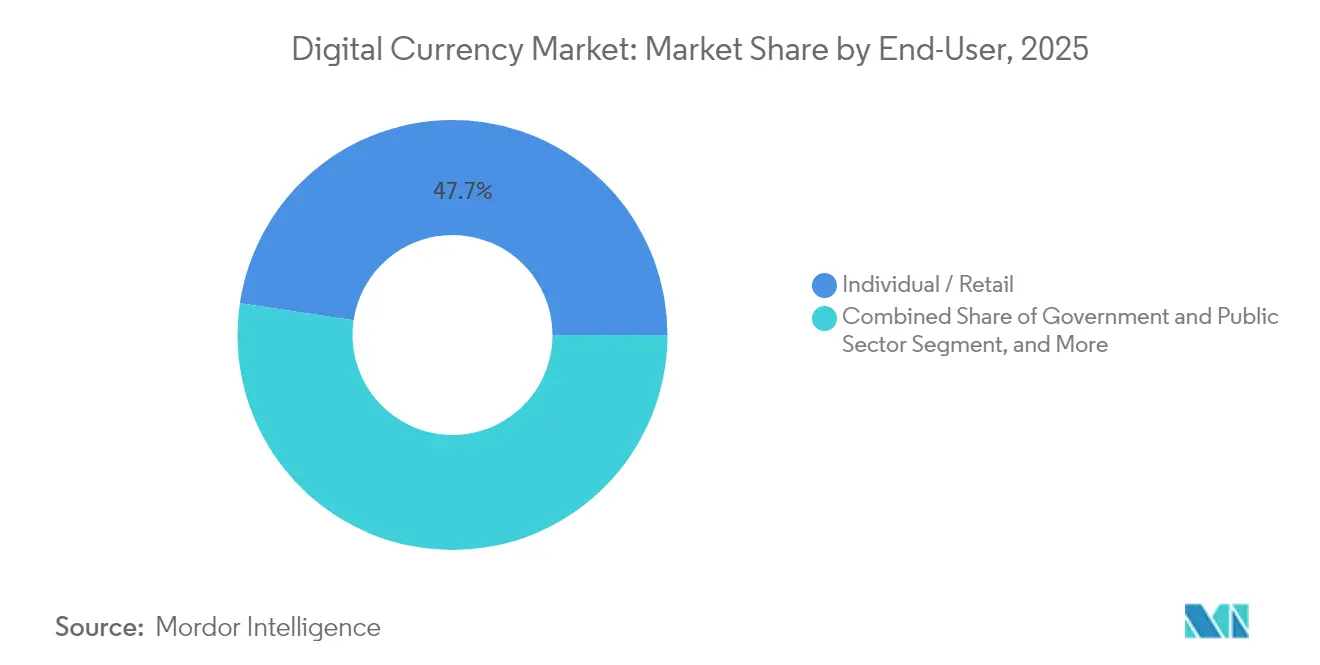

- エンドユーザー別:小売ユーザーが2025年に47.65%の収益シェアで首位を占め、政府セグメントは2031年までに26.95%のCAGRで成長すると予測されています。

- アプリケーション別:取引・投資が2025年のデジタル通貨市場シェアの45.95%を占めましたが、M2M決済は2031年までに36.10%のCAGRで推移しています。

- 地域別:デジタル通貨市場において、アジア太平洋地域が2025年収益の33.75%でトップとなり、中東・アフリカ地域は2031年までに23.05%のCAGRを記録すると予想されています。

- 企業集中度:Binanceは2025年のグローバルスポット取引量の37〜49%を占め、Bybitが次いで15.5%のシェアを確保しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタル通貨市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CBDCパイロットが大規模発行へ移行 | +2.8% | グローバル;インド、タイ、英国での早期成果 | 中期(2〜4年) |

| 現金からモバイルウォレットへの急速な移行 | +2.1% | アジア太平洋地域が中心;中東・アフリカへの波及 | 短期(2年以内) |

| 国境を越えた企業間決済へのステーブルコイン統合 | +1.9% | グローバル;北米とEUに集中 | 短期(2年以内) |

| 実物資産のトークン化が担保需要を押し上げ | +1.7% | 北米とEU;アジア太平洋地域へ拡大 | 中期(2〜4年) |

| スマートコントラクトベースのM2M決済 | +2.3% | グローバル;先進市場が主導 | 長期(4年以上) |

| 脱ドル化が主権デジタル通貨プロジェクトを推進 | +1.5% | BRICS、中東、新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CBDCパイロットが大規模発行へ移行

インドのeルピーは現在500万人以上のユーザーに利用されており、タイは商業銀行を中央銀行台帳に直接接続する卸売試験を完了しています。イングランド銀行のデジタルポンドロードマップとトルコのデジタルリラプロトタイプは、高所得国も主権トークンを採用しつつあることを示しています。ナイジェリアとバハマでの早期展開は、小売CBDCが民間ウォレットやカードネットワークと共存できることを証明しています。サハラ以南アフリカの30カ国のうち23カ国が同様のモデルを積極的に評価しており、CBDCはデジタル通貨市場において最も急成長している通貨タイプセグメントとなっています。

現金からモバイルウォレットへの急速な移行

ステーブルコインの時価総額は1,610億米ドルに回復し、デジタル現金代替物に対する消費者の信頼を強化しています。CircleとBinanceはUSDCのリーチを2億4,000万ユーザーに拡大しており、Circleの全国信託銀行ライセンス申請は規制されたインフラへの転換を示しています。[1]Circle調査デスク、「USDCエコシステム成長指標」、circle.comMastercardのChainlink統合により、30億口座保有者に対してリアルタイムのオンチェーンカード決済が可能となっています。[2]The Block Insights、「MastercardがChainlinkオラクルをカード決済スタックに追加」、theblock.coアジア太平洋地域の24%という暗号通貨普及率(世界平均の3倍)は、モバイルファースト経済がカードベースの決済レールを飛び越える様子を示しています。

国境を越えた企業間決済へのステーブルコイン統合

グローバル企業は2024年にステーブルコイン決済で360億米ドルを処理し、デジタル通貨市場のイノベーションを活用して数日かかっていたコルレス銀行サイクルをほぼ即時完了に短縮しました。輸出業者の財務部門はUSDCを採用して為替変動リスクを軽減し、高インフレ市場のサプライヤーはより迅速な運転資本の補充を得ています。Nexo–Sphereなどのパートナーシップにより、許可型チェーン上での低手数料の給与支払いや請求書ファイナンスが可能となり、企業のユースケースが拡大しています。

実物資産のトークン化が担保需要を押し上げ

BlackRockの1,500億米ドルの財務省証券プログラムは、資産運用会社が概念実証からスケーラブルな発行プラットフォームへと移行していることを確認するものです。[3]Coinbase機関チーム、「実物資産トークン化レポート」、coinbase.comスマートコントラクトがクーポン支払い、コンプライアンスチェック、二次取引を自動化し、かつて流動性の低かった不動産やプライベートエクイティ資産全体の流動性を多重化しています。少額投資家を引き付ける分割所有権と、規制当局を安心させる組み込みコンプライアンスルールが相まって、デジタル通貨市場のCAGRに1.7パーセントポイントの押し上げをもたらしています。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 管轄区域をまたぐ規制の断片化 | -1.8% | グローバル;米国・EU間の乖離 | 中期(2〜4年) |

| サイバーセキュリティと秘密鍵管理リスク | -1.2% | グローバル;機関投資家クラスター | 短期(2年以内) |

| プルーフ・オブ・ワークチェーンの高エネルギー消費 | -0.9% | グローバル;EUの精査 | 長期(4年以上) |

| 現行暗号技術に対する量子コンピューティングの脅威 | -0.7% | グローバル;インフラハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

管轄区域をまたぐ規制の断片化

MiCAは欧州に暗号資産サービスの単一パスポートを付与していますが、米国ではSTABLE法やGENIUS法などの重複する法案が依然として混在しています。大西洋の両岸で事業を展開する企業は二重のコンプライアンス体制を維持しなければならず、法務コストが膨らみ、製品展開が遅れています。一方、シンガポールと香港のライセンス明確性は、予測不可能な市場から流動性を引き寄せています。

サイバーセキュリティと秘密鍵管理リスク

NISTのポスト量子ドラフト標準は2035年までに連邦システムへの適用が義務付けられ、銀行はウォレットのアップグレードスケジュールを加速させています。[4]NIST暗号標準グループ、「ポスト量子暗号プロジェクト」、nist.govTaurusなどのカストディアンは、機関投資家のリスク委員会の要件を満たすためにハードウェアセキュリティモジュールクラスターとマルチシグネチャスキームを導入しています。しかし、デジタル通貨市場においては、ブロックチェーン記録の不変性により、単一の秘密鍵が侵害されると保有資産が不可逆的に流出する可能性があり、保険コストが上昇し、短期的な普及曲線が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアインフラが市場の進化を牽引

ソフトウェアは2025年収益の70.85%を占め、デジタル通貨市場規模のコード集約型バックボーンを裏付けています。ステーキングミドルウェア、取引所エンジン、カストディプラットフォームは16.52%のCAGRで推移しており、ハードウェアマイニングリグを大きく上回っています。イーサリアムのプルーフ・オブ・ステークへの移行によりネットワーク消費電力が99.7%削減され、資本がASIC調達よりもバリデーターノードやスマートコントラクトサービスへと向かっています。ハードウェア需要は規模は小さいものの、銀行や資産運用会社向けのコールドストレージ金庫や量子耐性モジュールに集中しています。Ledgerなどのベンダーは保険会社と提携してセキュアストレージと盗難補償をパッケージ化しており、サイバーセキュリティと物理デバイスの融合を示しています。Taurus-Temenosバンドルに代表される統合スタックにより、既存のコアバンキングシステムがシンプルなソフトウェアアップデートで暗号ウォレットを有効化でき、数千の銀行がデジタル通貨市場に参入しています。

通貨タイプ別:CBDC加速にもかかわらず暗号通貨がリード

暗号通貨は2025年取引高の62.10%を維持し、デジタル通貨市場の投機的・価値保存的側面を支えています。米国財務省によるビットコインの戦略的準備資産への格上げはそのマクロ的正当性を高め、エルサルバドルとブータンの主権戦略は国家レベルの受容を強化しています。30.15%のCAGRを記録するCBDCは、民間台帳支配に対する公共部門の回答であり、中東・中央アジアの19の経済圏でパイロットが稼働しています。ステーブルコインは取引の橋渡し役を担っており、USDCとUSDTの取引量は現在MiCAの調和されたルールに支えられ月間2,000億米ドルを超えています。デュアルレールモデルが登場し、ユーザーは単一ウォレット内でCBDCユニットと民間トークンを交換できるようになり、通貨当局の負債と分散型無記名資産の境界が曖昧になっています。

エンドユーザー別:小売優位から機関投資家採用へのシフト

小売ウォレットは依然として2025年収益の47.65%を占めていますが、機関投資家の勢いは明らかです。政府機関はCBDC支払いやトークン化債券決済のパイロットを進める財務部門により26.95%のCAGRで拡大しています。金融機関は数百万の従来型顧客向けに暗号取引レールを追加しており、ドイツのSparkassen-FinanzgruppeだけでもMiCA適用下で5,000万口座保有者へのアクセスを計画しています。大企業はビットコインとステーブルコイン流動性プールでバランスシートを多様化し、運転資本効率を高めてインフレリスクをヘッジしています。MastercardとCoinbaseによるシームレスなカード・オン・チェーンブリッジが摩擦をさらに低減し、日常の消費者をプログラマブルマネーエコシステムへと誘導しています。

アプリケーション別:取引優位がユーティリティアプリケーションに挑戦される

取引・投資活動は依然として2025年流入額の45.95%を占め、デジタル通貨市場シェアを支えています。しかし、電気自動車充電器、スマートメーター、産業用センサーが自律的にマイクロ取引を決済するM2M決済は36.10%のCAGRという最も急峻な軌跡を示しています。国境を越えた送金はステーブルコインを活用して手数料を削減し、出稼ぎ労働者の送金待ち時間を短縮しています。分散型金融(DeFi)プロトコルがサプライチェーンファイナンスと自動コンプライアンスを支え、純粋な投機を超えて拡大しています。非代替性トークン(NFT)フレームワークでさえ、アートの話題から企業の資格認証やチケット発行へと転換しており、持続的なユーティリティ主導の収益源を示唆しています。

地域分析

アジア太平洋地域は2025年収益の33.75%を生み出し、グローバルオンチェーン取引量の29%を処理しており、24%という家庭の暗号通貨普及率に牽引されています。シンガポールと香港はライセンスの明確性を提供し、東南アジア諸国はモバイルファーストの決済文化を活かしています。500万ユーザーでのインドのeルピーパイロットは大規模CBDCの実現可能性を示しており、日本と韓国は成熟したコンプライアンスコードの下で深い流動性プールを維持しています。これらの動向は、グローバルデジタル通貨市場におけるアジア太平洋地域の主導的役割を浮き彫りにしています。

中東・アフリカは2031年までに23.05%のCAGRという最も急成長するクラスターを代表しています。サハラ以南アフリカの23カ国が金融包摂の手段としてCBDCを検討しており、ナイジェリアのeNairaとガーナのeCediが初期試験の基盤となっています。UAEとサウジアラビアはサンドボックス制度を通じてサービスプロバイダーを誘致し、ブータンはBinance Payと協力して高額観光消費の取り込みを図っています。地域の公共部門の熱意が一人当たり所得の低さを補い、中東・アフリカは将来のデジタル通貨市場規模拡大への不均衡な貢献者となっています。

北米と欧州は高い基準取引量を示しながらも、異なる規制体系に苦慮しています。米国の戦略的ビットコイン準備金は公式な資産クラスとしての承認を示していますが、州法と連邦法の重複が全国展開を複雑にしています。欧州のMiCAは単一パスポートを提供し、CoinbaseがCSSFライセンスを取得してブロック全体で即座にスケールアップできるようにしています。その結果、重力の中心がシフトしており、流動性は明確性と深みの両方を提供する体制に引き寄せられ、不確実性は資本をコンプライアントなオフショアハブへと転換させています。

競争環境

Binanceは2024年にグローバルスポット取引量の38〜50%を維持し、深い流動性と広範なアフィリエイトプログラムを活用しました。複数の管轄区域での規制調査はそのリードを大きく損なうことはありませんでしたが、取引所は本人確認プロセスの強化を迫られました。Bybitは手数料ゼロのUSDCペアを導入してアービトラージデスクと高頻度トレーダーを引き付け、16%のシェアを獲得してCoinbaseを抜きました。

パートナーシップが差別化の主軸となっています。CircleとBinanceの提携はUSDCを取引所のオーダーブックと2億4,000万の消費者ウォレットに組み込んでおり、米国信託銀行認可の申請は連邦準備制度の傘下での規制されたステーブルコイン発行への転換を示しています。TaurusはTemenosと提携し、Temenos Transactで稼働する3,000以上の銀行がソフトウェアアップグレードを通じてカストディモジュールを有効化できるようにしました。

伝統的な決済大手も暗号レールに収束しています。MastercardのChainlink統合により安全なオンチェーン決済の確定性が実現し、加盟店は吸収者のバランスシートリスクなしにリアルタイムの法定通貨変換が可能となっています。Visaはcoinbaseと協力して即時暗号入金を可能にし、8,000万の加盟店で利用できるようにすることで、分散型流動性を日常商取引に組み込んでいます。これらの動向はデジタル通貨産業の急速な進化と高度化を示しています。

デジタル通貨産業リーダー

Ripple Labs, Inc.

Binance Holdings Ltd.

Coinbase Global Inc.

Tether Holdings Ltd.

Circle Internet Financial Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:トランプ大統領が大統領令14233に署名し、主権的価値保存手段として20万BTCを保有する戦略的ビットコイン準備金を設立しました。

- 2025年6月:CoinbaseがルクセンブルクのCSSFからMiCAライセンスを取得し、欧州連合全域での規制された取引、カストディ、決済サービスが解禁されました。

- 2025年6月:中国人民銀行がe-CNYパイロットを2億6,000万ウォレットに拡大し、29省での累計取引高が9,860億米ドルに達しました。

- 2024年10月:CoinbaseとVisaが米国およびEUユーザー向けに対象のVisaデビットカードを通じたリアルタイム暗号入金を開始しました。

グローバルデジタル通貨市場レポートの範囲

デジタル通貨(デジタルマネー、電子マネー、または電子通貨)とは、主にデジタルコンピューターシステム、特にインターネット上で管理、保存、または交換される通貨、貨幣、または貨幣類似資産のことです。

デジタル通貨市場はコンポーネント(ハードウェア、ソフトウェア)、タイプ(中央集権型仮想通貨、分散型仮想通貨)、エンドユーザー(企業、政府、個人)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| 中央銀行デジタル通貨(CBDC) |

| ステーブルコイン(資産担保型) |

| 暗号通貨(無許可型) |

| 政府・公共部門 |

| 金融機関 |

| 企業(非金融) |

| 個人・小売 |

| 決済・送金 |

| 取引・投資 |

| 分散型アプリケーション(DApps)とスマートコントラクト |

| その他(NFT、ゲーム、メタバース) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| 通貨タイプ別 | 中央銀行デジタル通貨(CBDC) | ||

| ステーブルコイン(資産担保型) | |||

| 暗号通貨(無許可型) | |||

| エンドユーザー別 | 政府・公共部門 | ||

| 金融機関 | |||

| 企業(非金融) | |||

| 個人・小売 | |||

| アプリケーション別 | 決済・送金 | ||

| 取引・投資 | |||

| 分散型アプリケーション(DApps)とスマートコントラクト | |||

| その他(NFT、ゲーム、メタバース) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のデジタル通貨市場の予測値は?

デジタル通貨市場規模は2031年までに673億4,000万米ドルに達すると予測されています。

現在デジタル通貨の普及をリードしている地域はどこですか?

アジア太平洋地域が2025年収益の33.75%でトップとなり、24%という家庭の暗号通貨普及率を記録しています。

取引所取引における主要プレーヤーは誰ですか?

Binanceが37〜49%の市場シェアを保有し、BybitとCoinbaseがそれぞれ15.5%と低い二桁台のシェアで続いています。

最も急成長しているアプリケーションセグメントはどれですか?

スマートコントラクト主導のマシン・ツー・マシン決済は2031年までに36.10%のCAGRで成長すると予測されています。

CBDCが勢いを増している理由は何ですか?

中央銀行はCBDCを活用して金融包摂を強化し、金融政策の伝達を合理化し、民間ステーブルコインに対するプログラマブルな代替手段を提供しています。

最終更新日: