ブロックチェーンサプライチェーン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

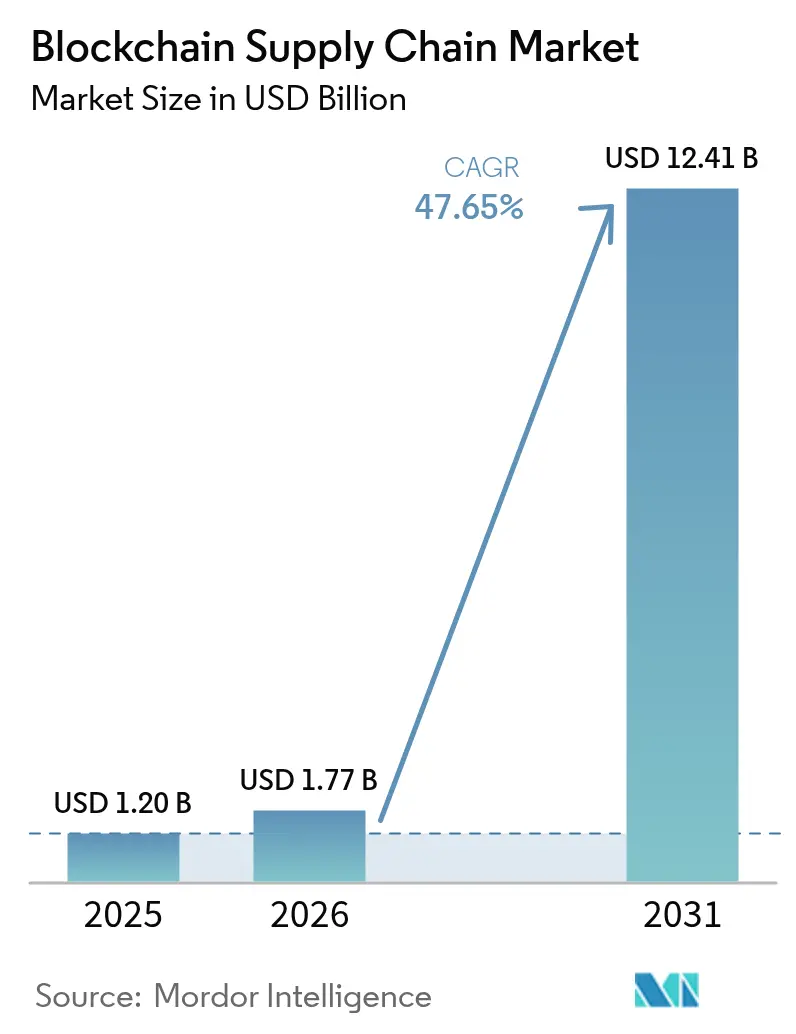

| 市場規模 (2026) | 1.77 十億米ドル |

| 市場規模 (2031) | 12.41 十億米ドル |

| 成長率 (2026 - 2031) | 47.65% CAGR |

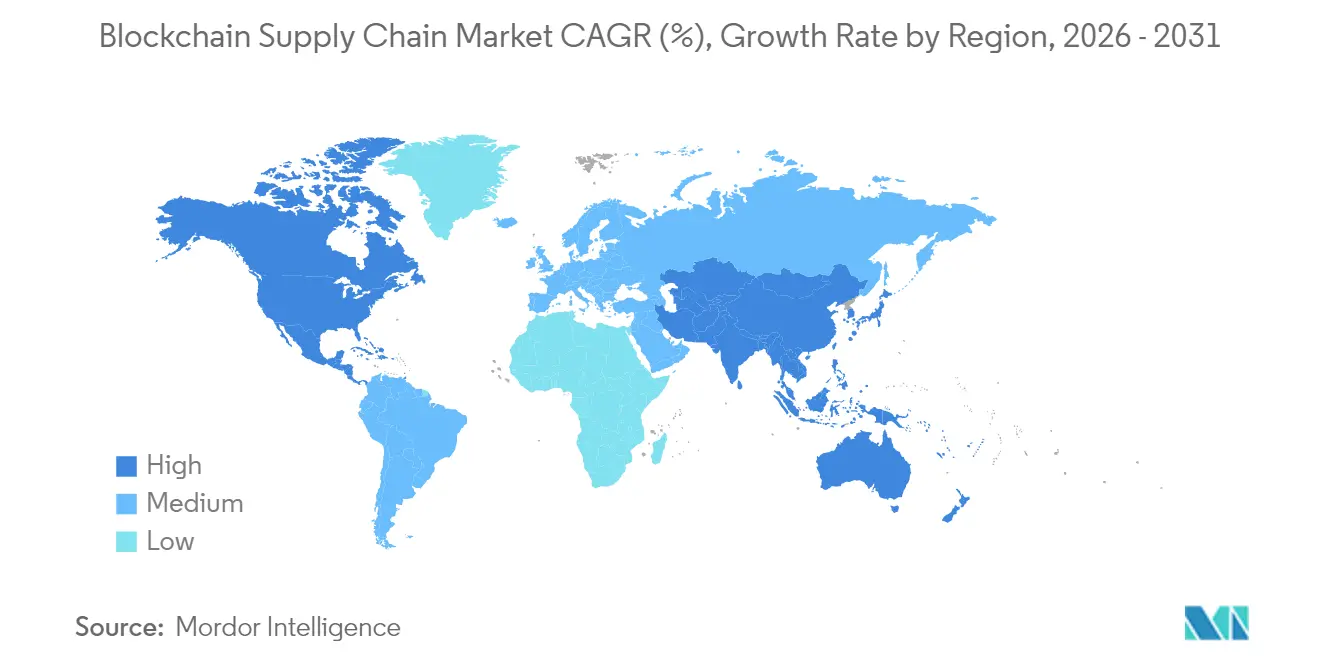

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブロックチェーンサプライチェーン市場分析

ブロックチェーンサプライチェーン市場規模は2025年に12億米ドルと評価され、2026年の17億7,000万米ドルから2031年には124億1,000万米ドルへと、予測期間(2026年~2031年)中に47.65%のCAGRで成長すると推定されています。厳格な原産地証明規制の拡大、高まるESG開示圧力、および改ざん防止かつエンド・ツー・エンドの監査証跡を提供できないレガシーシステムの限界が市場拡大を牽引しています。多層的な透明性ニーズ、トークンを活用したコスト削減、クラウドデプロイメントモデルがさらに導入を加速しています。テクノロジーサプライヤーは相互運用性とモジュラーアーキテクチャを優先しており、企業はブロックチェーンをIoT、AI、既存のERPシステムを統合する結合組織として捉えるようになっています。需要は、リアルタイムのトレーサビリティがリコールを軽減し、グレーマーケットへの流出を防ぐ食品、自動車、高価値エレクトロニクスの分野で最も強くなっています。

主要レポートのポイント

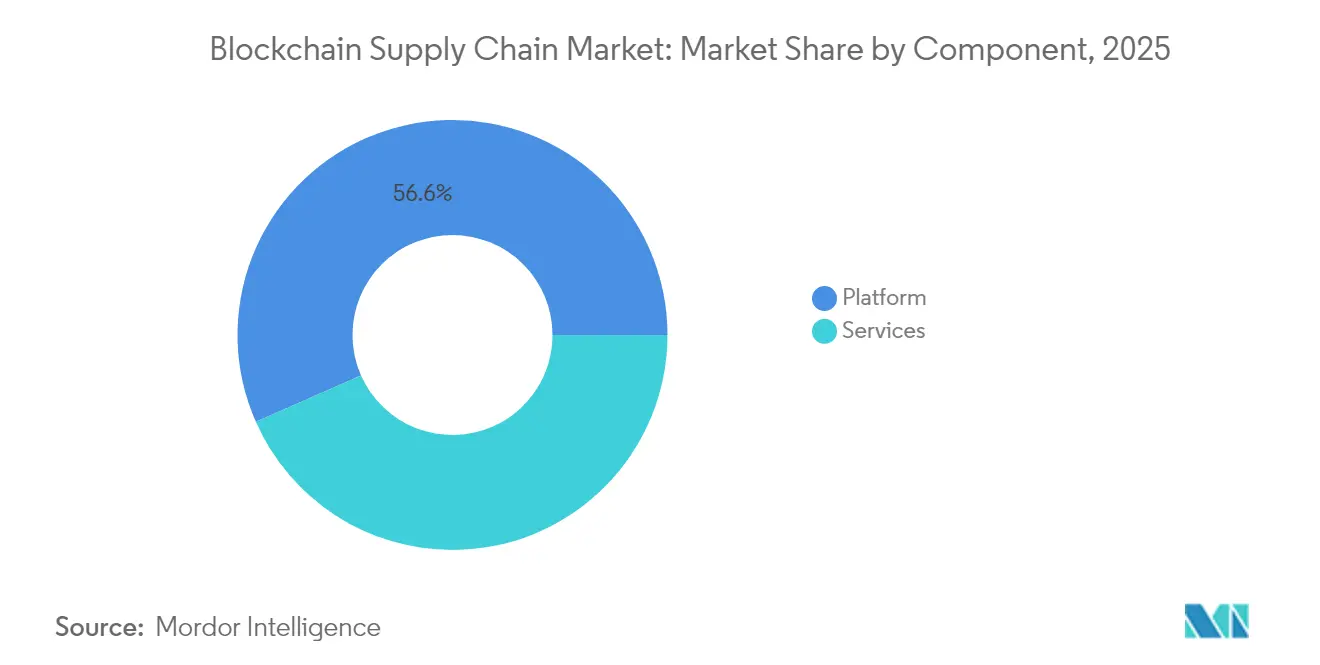

- コンポーネント別では、プラットフォームソリューションが2025年のブロックチェーンサプライチェーン市場シェアの56.62%をリードし、サービス部門は2031年まで48.10%のCAGRで拡大すると予測されています。

- ブロックチェーンタイプ別では、パブリックネットワークが2025年に42.10%の収益シェアを保持し、ハイブリッドモデルが2031年まで最高の49.20%のCAGRを記録しています。

- デプロイメントモデル別では、クラウドが2025年のブロックチェーンサプライチェーン市場規模の60.72%を占め、2031年まで49.40%のCAGRで拡大しています。

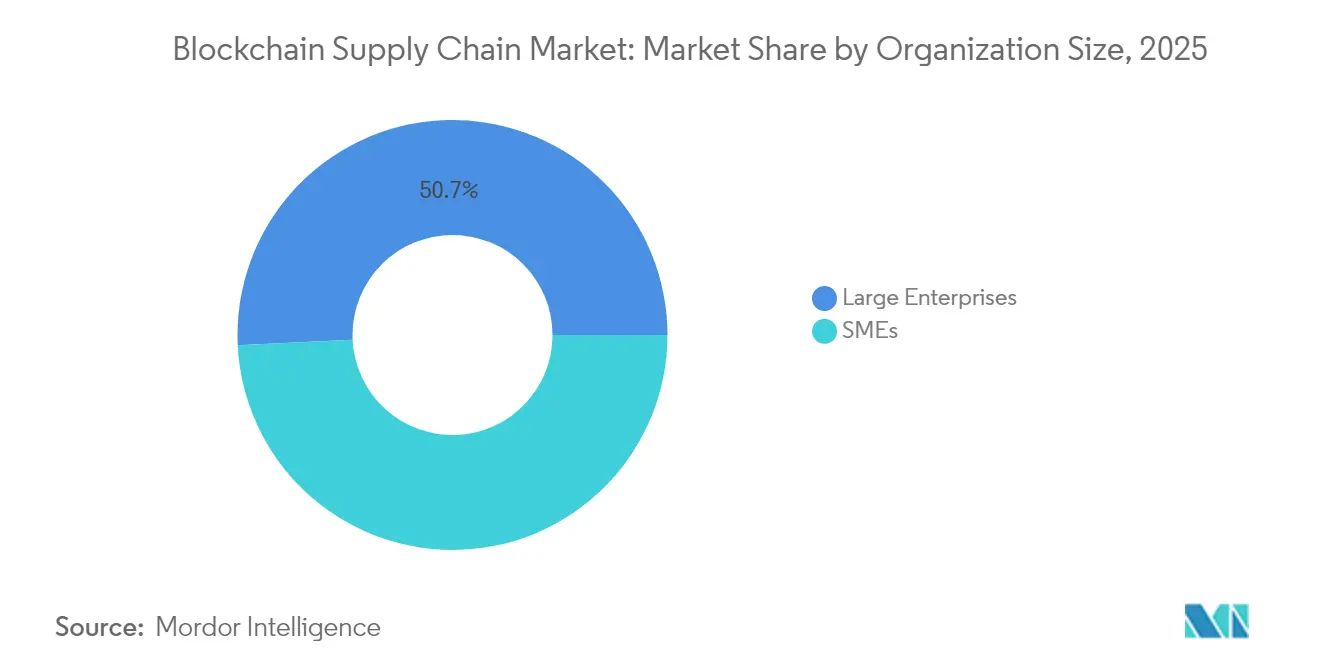

- 組織規模別では、大企業が2025年に50.75%のシェアを支配し、中小企業は2031年まで最速の50.10%のCAGRが見込まれています。

- アプリケーション別では、製品トレーサビリティが2025年収益の37.55%を占め、スマートコントラクトは2031年まで50.60%のCAGRで拡大しています。

- 地域別では、北米が2025年に39.15%のシェアで支配的であり、アジア太平洋は2031年まで50.30%のCAGRで急増すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルブロックチェーンサプライチェーン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%) 予測 | 地理的 関連性 | 影響の期間 |

|---|---|---|---|

| 安全で改ざん防止されたサプライチェーン取引に対する需要の増大 | +12.5% | 北米、欧州、グローバルへの波及 | 中期(2~4年) |

| 多層サプライチェーンにおけるエンド・ツー・エンドの透明性ニーズ | +11.2% | アジア太平洋の製造拠点、グローバル | 長期(4年以上) |

| トークン化された資産追跡と自動照合によるコスト削減の推進 | +9.8% | 北米、欧州、アジア太平洋での拡大 | 中期(2~4年) |

| リアルタイム資産追跡のためのIoTセンサーとブロックチェーンの融合 | +8.7% | アジア太平洋を中心に、北米 | 短期(2年以内) |

| ESGを推進する原産地証明の監査要件 | +7.3% | 欧州連合主導、グローバル普及 | 長期(4年以上) |

| 物流向けのスマート保険とパラメトリック支払い | +6.1% | 北米、欧州、アジア太平洋でのパイロット | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

安全で改ざん防止されたサプライチェーン取引に対する需要の増大

ルノーのXCEEDイニシアチブは、最大500 TPSで100万件以上のコンプライアンス文書を処理し、不変台帳が規制報告を静的なスプレッドシートからリアルタイム検証へとどのようにシフトさせるかを示しています[1]IBM、「ルノーのデジタルコンプライアンスネットワークが信頼できるデータ共有を推進」、ibm.com。このネットワークは複数の第一階層サプライヤーにまたがり、監査準備サイクルを短縮し、集合的なリスク監視を強化しています。リアルタイムの認証により、混乱への対応期間が短縮され、組み込まれたスマートコントラクトが手動照合作業の約40%を排除しています。機密データは詳細な暗号鍵によって保護されており、プライバシーと透明性が本番規模のブロックチェーン上で共存できることを証明しています。

多層サプライチェーンにおけるエンド・ツー・エンドの透明性ニーズ

ウォルマートの食品安全プログラムは、汚染源の追跡を数日から数秒に短縮し、不変の記録がリコールの精度とブランドの信頼をどのように高めるかを示しました。DNVの「My Story」QRコードは、検証済みのサステナビリティおよび品質データを個々の製品に紐付け、消費者がオンデマンドで原産地証明を確認できるようにしています[2]DNV、「My Storyデジタルアシュアランス」、dnv.com。このアプローチにより、ブランドは透明性を競争上の優位性に変えながら、規制当局が製品ライフサイクル全体の高リスクノードを継続的に把握できるようになります。

トークン化された資産追跡と自動照合によるコスト削減の推進

調達チームは、請求書エラーや価格差異による二桁のバリューリーケージを報告しています。製品をトークン化することで、プログラム可能な資産に変換され、事前定義されたマイルストーンが達成された際に自動で決済するスマートコントラクトが実行可能になります。IBM Food Trustのユーザーは、請求書処理のサイクルタイムを最大90%短縮し、マイルストーンがオンチェーンで検証されるにつれて運転資本の解放が加速することを確認しています[3]IBM、「Food Trust概要」、ibm.com。VeChainのプラットフォームに組み込まれたエンタープライズグレードのトークン化モジュールが、中規模サプライヤーの技術的負担を軽減しています。

リアルタイム資産追跡のためのIoTセンサーとブロックチェーンの融合

Amazon Managed Blockchainで稼働するAXONSのFarmProアプリケーションは、東南アジア全域の3万件の小規模農場を支援し、フィールドセンサーと不変の記録を組み合わせることで、運営コストを20%削減しながら収量を最大60%向上させています[4]Amazon Web Services、「FarmProが3万人の農家の収量を向上」、press.aboutamazon.com。HuaweiクラウドのPangu 5.5スタックは、ブロックチェーンで固定された監査ログに直接取り込まれる合成ライダーおよび映像データを提供し、自律物流へのユースケースを拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)影響(%) 予測 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| ブロックチェーンネットワーク間の相互運用性の制限 | –8.3% | グローバル、複雑なエンタープライズ環境 | 中期(2~4年) |

| 国境を越えたデータ・暗号資産規制の不確実性 | –6.7% | グローバル、管轄区域固有 | 長期(4年以上) |

| パブリックチェーンにおけるスケーラビリティとエネルギー消費の懸念 | –4.9% | グローバル、パブリックチェーン採用者 | 短期(2年以内) |

| エンタープライズプロジェクトにおけるWeb3人材の不足 | –3.8% | 特に新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ブロックチェーンネットワーク間の相互運用性の制限

サプライチェーンパートナーは、ネイティブに通信できない異なる台帳を運用することが多く、コストのかかるミドルウェアの構築を余儀なくされています。Hyperledger Cactiやその他のクロスチェーンフレームワークは進化しているものの、普遍的に受け入れられた検証ルールと紛争解決メカニズムが存在しないため、デプロイメントのタイムラインが長引いています。多様なベンダーエコシステムを持つ企業は、ベンダーロックインを懸念しており、大規模な展開前に相互運用性が戦略的な前提条件となっています。

国境を越えたデータ・暗号資産規制の不確実性

欧州連合のMiCA規制はコンプライアンスの基盤を提供していますが、加盟国間で解釈が異なり、単一のブロックチェーン内で生産、物流、金融フローにまたがるプロジェクトを複雑にしています。GDPRなどのデータ主権規定は不変のアーキテクチャに課題を与え、スマートコントラクトの法的執行可能性はいくつかの管轄区域では未解決のままです。その結果、多国籍企業は明確さが生まれるまで拡張を一時停止し、短期的な成長の可能性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームがエコシステムの進化を牽引

プラットフォームの提供は2025年のブロックチェーンサプライチェーン市場規模の56.62%を占め、複数のユースケースに対応するスケーラブルなバックボーンへの企業の需要を示しています。ベンダーのロードマップは、モジュラーAPI、AI搭載アナリティクス、および既存のMES、WMS、ERPシステムにブロックチェーンを組み込む統合アクセラレータを重視しています。48.10%のCAGRで拡大が見込まれるサービスには、アーキテクチャ設計、データ移行、変更管理、マネージドオペレーションパッケージが含まれます。パイロットプログラムが本番環境に移行するにつれ、企業は予算を実験から長期的な運用サポートへと転換しています。

IBM Food Trustなどの導入実績は、統合プラットフォームがデプロイメントサイクルを短縮し、サプライヤーと規制当局の間のネットワーク効果を促進する方法を示しています。プロフェッショナルサービスに関連するブロックチェーンサプライチェーン市場規模は、サイバーセキュリティ、トークノミクス、継続的コンプライアンスモジュールをバンドルするパートナーエコシステムによってさらに拡大し、システムインテグレーターに継続的な収益源をもたらしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ブロックチェーンタイプ別:ハイブリッド構成が勢いを増す

パブリックアーキテクチャは、オープンな検証と多様なパートナーの容易なオンボーディングにより、2025年に42.10%の収益シェアを保持しています。しかし、価格モデル、サプライヤーリスト、契約条件に関する機密性の問題から、多くの企業がオンチェーンの透明性と許可制データエンクレーブを組み合わせたハイブリッドフレームワークへと移行しています。ハイブリッドサブセグメントは49.20%のCAGRを記録すると予測されており、ネットワークリーチとデータプライバシーのバランスを反映しています。

StarGateプログラムを通じて展開されたVeChainの加重委任型プルーフオブステークのアップデートは、この変化を象徴しています。この設計はエンタープライズノードにガバナンスの影響力を与えながら、パブリック検証の保証を維持しています。国家のデータ居住法が厳格化するにつれ、ハイブリッドデプロイメントはグローバルな同期を犠牲にすることなく地域ごとの分割を可能にし、機密性の高い製法または防衛サプライチェーンを持つ産業での普及を促進しています。

デプロイメントモデル別:クラウド提供が参入障壁を低下

クラウドホストのネットワークが2025年のブロックチェーンサプライチェーン市場シェアの60.72%を獲得し、49.40%のCAGR予測がマネージドインフラへの持続的な需要を示しています。AWS、Microsoft、Googleは専用ノード、コンプライアンスブループリント、概念実証の段階を数ヶ月から数週間に短縮する従量課金型のトークン管理を提供しています。この柔軟性により、企業は設備投資や専門的なDevOpsチームを必要とせず、地域でパイロットを実施しグローバルに拡張することができます。

オンプレミス設備は、厳格なエアギャップの要件や低遅延の工場フロア制御に縛られた企業に引き続き支持されています。しかし、クラウドネイティブのコネクタキットがオンプレミスの台帳スライスをパブリックチェーンに接続するようになり、複数大陸にわたるデータの調和を目指す多国籍メーカーにとってハイブリッドクラウドがデフォルトの方向性となっています。

組織規模別:中小企業がネットワーク効果を加速

大企業は2025年の支出の50.75%を占め、成熟したITインフラを活用してブロックチェーンをワークフローオーケストレーションに統合しています。一方、中小企業はサブスクリプションベースのプラットフォームが高い参入コストを排除するため、50.10%のCAGRで上回ると予測されています。ローコードのダッシュボードと事前設定されたスマートコントラクトライブラリにより、小規模サプライヤーは社内にブロックチェーンエンジニアを置かずに主要請負業者のデータ要件を満たすことができます。

Tata Consultancy Servicesなどのサービスプロバイダーは、生成AIとブロックチェーンのデータ取り込みを統合する中小企業向けアクセラレータを構築し、ユーザビリティを向上させながら予測分析機能を組み込んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:スマートコントラクトが効率性を再定義

製品トレーサビリティは2025年収益の37.55%を提供し、高次アプリケーションの基盤を築いています。50.60%のCAGRで拡大するスマートコントラクトは、サービスレベルアグリーメントの執行を自動化し、エスクローの解放を促し、貨物遅延に対するパラメトリック保険の支払いを管理します。これにより取引相手方の摩擦が軽減され、財務チームは例外管理に集中できるようになります。ステーブルコインを活用した決済・清算ソリューションは越境B2B貿易で普及しており、偽造防止モジュールはラグジュアリー商品や製薬ブランドがグレーマーケットへの流出に対処するのに役立っています。

地域分析

北米は2025年収益の39.15%を確保し、アーリームーバー企業、堅調なベンチャーファンディング、および比較的明確な法的枠組みによって活性化されています。ウォルマート、ホームデポ、主要自動車OEMがサプライチェーン全体に採用を促進する多層ネットワークを構築しています。米国の規制当局はデジタル記録の証拠能力を明確にするガイダンスを発表し、監査人の懸念を払拭しています。カナダは天然資源のトレーサビリティを重視し、メキシコはニアショアリングの物流透明性にブロックチェーンを活用しています。

アジア太平洋は、中国の国家主導の一帯一路ブロックチェーン貿易回廊、日本のSociety 5.0デジタル化構想、インドのPLI(生産連動型インセンティブ)に支援された製造業の拡大に牽引され、50.30%のCAGRが見込まれています。政府が支援するサンドボックスが、越境関税、電子インボイス認証、カーボンクレジット清算所のパイロットを加速しています。オーストラリアの鉱物輸出業者は、グローバル購入者のESG審査を満たすために台帳で固定された排出量報告を採用しています。

欧州の勢いは厳格なサステナビリティ法制から生まれています。デジタルプロダクトパスポートの義務化により詳細なライフサイクルデータが求められ、メーカーはブロックチェーン対応のトレーサビリティへと方向を定めています。ドイツのインダストリー4.0クラスターはブロックチェーンをIoTおよび5G工場ネットワークと統合し、英国はフィンテックの強みに沿ったサプライチェーンファイナンスのトークン化に注力しています。中東、南米、アフリカの新興ハブは、通関処理を合理化し貿易港の競争力を高めるために台帳ソリューションを採用しています。

競争環境

ベンダーの多様性は、既存大手企業とニッチな専門企業が共存することで、集中度を低く保っています。IBM、Microsoft、Oracle、SAPは確立されたERPスイートにブロックチェーンを組み込み、単一ベンダーの説明責任を重視するクライアントを獲得しています。これらの提供はスケーラビリティ、エンタープライズグレードのセキュリティ、および分析・AIモジュールとの統合を重視しています。

VeChain、OriginTrail、Ambrosusなどの専門企業は、サステナビリティインセンティブ、製薬シリアル化、コールドチェーンの完全性など、セクター固有の課題に注力しています。HuaweiやAWSなどのハードウェアおよびクラウドプロバイダーは、エッジセンサーのデータ取り込みと改ざん防止台帳ストレージを組み合わせることで付加価値を提供しています。

IBMとSAPは生成AIとブロックチェーンワークフローのより深い統合を約束し、契約分析をトレーサビリティデータと統合することを目指しています。一方、TEEとHSMを活用したハードウェアキー管理モジュールによるセキュリティイノベーションが進んでいます。相互運用性フレームワークが成熟するにつれ、パブリックチェーン財団とエンタープライズソフトウェアリーダーの間の連携がベンダーマップを再構築すると見込まれています。

ブロックチェーンサプライチェーン業界のリーダー

IBM Corporation

Oracle Corporation

Microsoft Corporation

SAP SE

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:VeChainは、パブリックチェーン上でエンタープライズグレードのEVM互換アプリケーションを加速させるため、1,500万米ドルのStarGateステーキングプログラムを展開しました。

- 2025年6月:HuaweiクラウドはPangu 5.5マルチモーダルAIを発表し、自律物流トレーニングのための台帳アンカリングと合成データパイプラインを統合しました。

- 2025年3月:AWSとグローバル通信事業者がMWC 2025でタワー設備の原産地証明のためのエッジデプロイメント台帳を発表しました。

- 2025年2月:VeChainコミュニティは、サステナビリティインセンティブの範囲を拡大するため、中央集権型取引所への上場を通じたVeBetterトークンのアクセス拡大を承認しました。

- 2025年1月:AWSは、ブロックチェーン対応の5Gサプライチェーンワークロードをサポートする新しいOutpostsラックおよびサーバーオプションを導入しました。

グローバルブロックチェーンサプライチェーン市場レポートの範囲

公式かつ不変の取引記録を持つデジタルデータベースはブロックチェーンとして知られています。オープン台帳として機能するブロックチェーン技術を使用することで、ネットワーク上のすべての取引が記録され、ネットワーク上のすべてのエンティティまたは参加者が確認・検証できるようになります。ブロックチェーンは、企業間で情報を郵便やその他の通信手段で送信する必要性をなくします。

ブロックチェーンサプライチェーン市場は、アプリケーション(決済・清算、製品トレーサビリティ、偽造品検出、スマートコントラクト、リスク・コンプライアンス管理)、業界垂直(小売・消費財、医療・ライフサイエンス、製造業、物流、石油・ガス)、コンポーネント(プラットフォーム、サービス)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。レポートは上記のすべてのセグメントについて、金額(米ドル)での市場予測および規模を提供しています。

| プラットフォーム |

| サービス |

| パブリック |

| プライベート |

| コンソーシアム |

| ハイブリッド |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 決済・清算 |

| 製品トレーサビリティ |

| 偽造品検出 |

| スマートコントラクト |

| リスク・コンプライアンス管理 |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | プラットフォーム | |

| サービス | ||

| ブロックチェーンタイプ別 | パブリック | |

| プライベート | ||

| コンソーシアム | ||

| ハイブリッド | ||

| デプロイメントモデル別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | 決済・清算 | |

| 製品トレーサビリティ | ||

| 偽造品検出 | ||

| スマートコントラクト | ||

| リスク・コンプライアンス管理 | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

ブロックチェーンサプライチェーン市場は2031年までにどのくらいの速さで成長すると予測されますか?

2025年の12億米ドルから2031年には124億1,000万米ドルへ、47.65%のCAGRで拡大すると予測されています。

2031年までに最も多くの新規収益を生み出す地域はどこですか?

アジア太平洋は、政府支援のデジタル貿易プログラムと製造業の近代化を背景に、50.30%のCAGRで拡大すると予測されています。

現在の支出をリードするセグメントはどれですか?

プラットフォームソリューションが、複数のユースケースをサポートするスケーラブルなバックボーンを好む企業に支持され、2025年収益の56.62%を占めています。

スマートコントラクトへの関心が高まっている理由は何ですか?

スマートコントラクトはSLAの執行と支払いトリガーを自動化し、本番環境での請求書処理サイクルタイムを最大90%削減するのに役立っています。

より広範なエンタープライズ採用への最大の障壁は何ですか?

異なるブロックチェーン間の相互運用性のギャップであり、統合コストを増加させデプロイメントのタイムラインを長引かせています。

ITバジェットが限られている中で中小企業はどのように参加していますか?

サブスクリプションベースのクラウドプラットフォームがローコードダッシュボードと事前構築されたスマートコントラクトライブラリを提供し、中小企業がブロックチェーン専門家を採用せずに上流のデータ共有要件を満たすことを可能にしています。

最終更新日: