デジタルコンテンツ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.61 十億米ドル |

| 市場規模 (2031) | 71.19 十億米ドル |

| 成長率 (2026 - 2031) | 12.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルコンテンツ市場分析

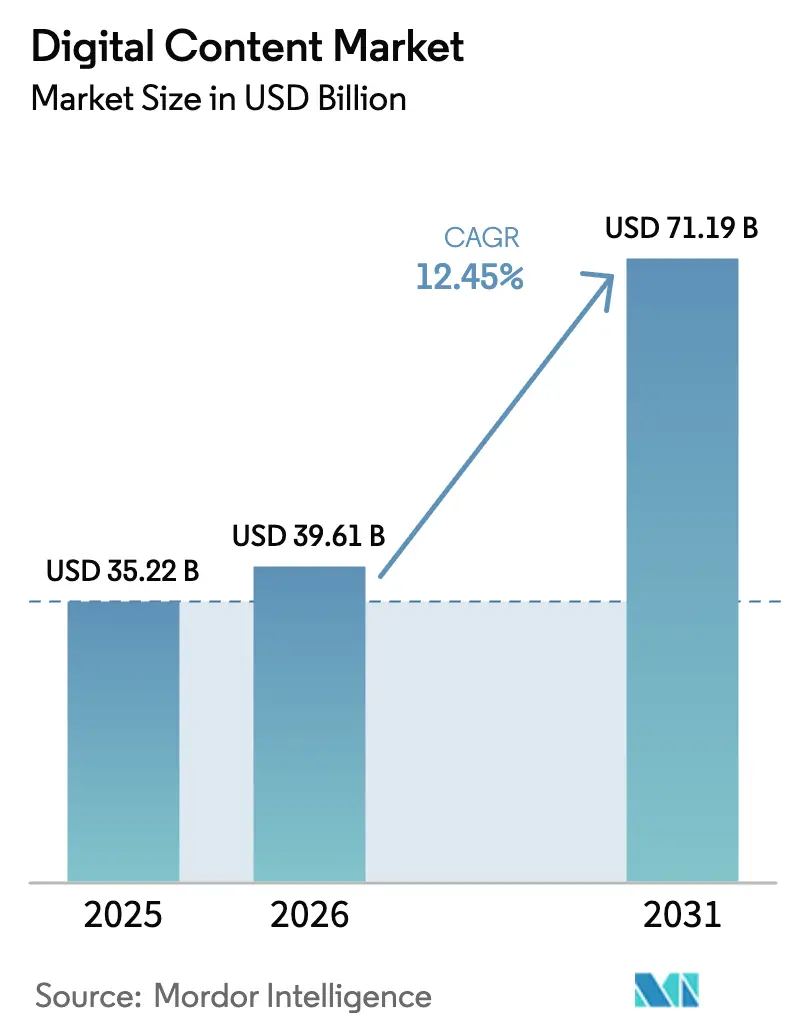

2026年のデジタルコンテンツ市場規模は397億1,000万米ドルと推定され、2025年の352億2,000万米ドルから成長し、2031年には711億9,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率12.45%で成長します。AI強化クリエイティブワークフローに対する企業需要の高まり、クラウドネイティブオーサリングプラットフォームの急速な普及、モバイルブロードバンドインフラの拡大がこの成長を支えています。ジェネレーティブAIはコンテンツ制作サイクルを短縮し、Web3マネタイゼーションはクリエイターに新たな収益源をもたらします。クラウド展開は、ますます複雑化するビジュアルワークロードに対応できる弾力的なGPUキャパシティを提供し、シンプル化されたデザインインターフェースにより非専門家もコンテンツ制作に参加できるようになり、顧客基盤が拡大しています。競争活動は、既存のツールセットへのAI統合と、機能ギャップを埋めたりプラットフォームエコシステムを拡張したりするための買収に集中しています。

主要レポートのポイント

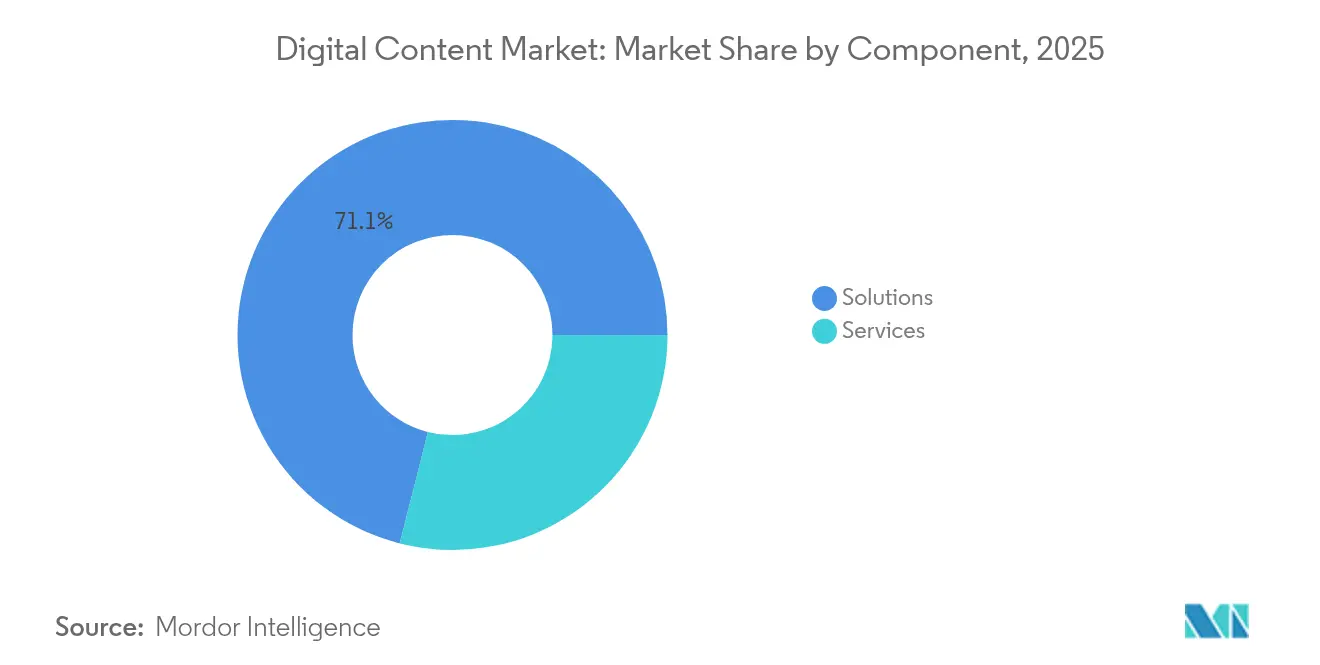

- コンポーネント別では、ソリューションが2025年のデジタルコンテンツ市場シェアの71.05%をリードし、サービスは2031年にかけて最速の年平均成長率17.25%を記録すると予測されています。

- 展開形態別では、クラウド環境が2025年のデジタルコンテンツ市場規模の75.65%を占め、2031年にかけて年平均成長率19.65%で拡大しています。

- 企業規模別では、大企業が2025年の収益の62.05%を占め、中小企業は同期間に年平均成長率16.15%で成長する見込みです。

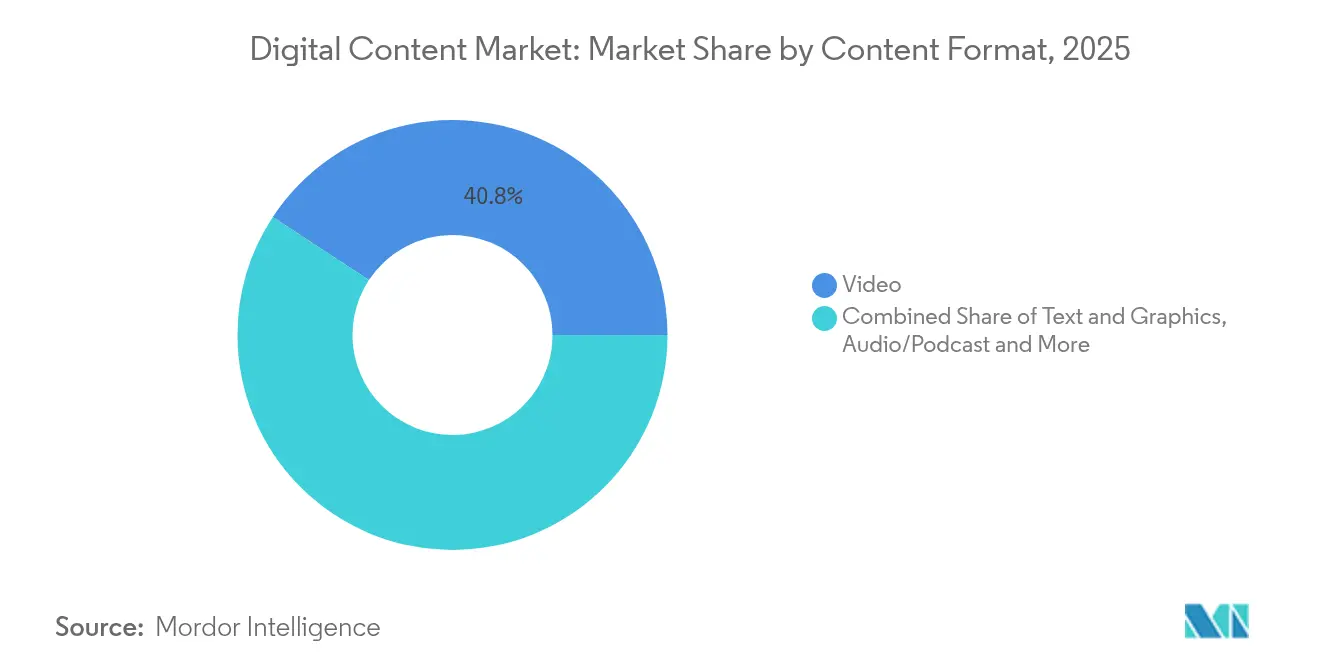

- コンテンツ形式別では、動画が2025年の収益の40.75%を占め、インタラクティブAR/VRは2031年にかけて年平均成長率21.95%で急成長すると予測されています。

- エンドユーザー産業別では、メディアおよびエンターテインメントが2025年の収益の36.10%を占め、ヘルスケアは2031年にかけて最高の年平均成長率18.15%を達成する見通しです。

- 地域別では、北米が2025年の収益の33.20%を占め、アジア太平洋地域は2031年にかけて年平均成長率15.45%で他のすべての地域を上回ると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルコンテンツ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドベースオーサリングスイートの主流採用 | +2.8% | グローバル、北米とEUが企業導入をリード | 中期(2〜4年) |

| AIアシストクリエイティブワークフローの成長 | +3.2% | グローバル、テクノロジー先進市場に集中 | 短期(2年以内) |

| モバイルブロードバンドおよびスマートフォン普及率の急上昇 | +1.9% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| デジタルコマースコンテンツ予算の拡大 | +2.1% | グローバル、小売業が盛んな経済圏が優先 | 中期(2〜4年) |

| 多文化市場向けジェネレーティブAIローカライゼーション | +1.7% | アジア太平洋地域、中東・アフリカ、言語多様性を持つラテンアメリカ | 中期(2〜4年) |

| クリエイター向けWeb3/NFTマネタイゼーションモデル | +0.8% | グローバル、北米とEUで早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースオーサリングスイートの主流採用

企業はリアルタイムコラボレーション、自動バージョン管理、AIによる生成を可能にするクラウドネイティブプラットフォームへの移行を進め、デスクトップ依存からの脱却を図っています。Sitecoreは2024年にAI対応CMSの前年比100%の収益成長を報告し、米国での売上は130%増加しており、企業がコンテンツ運用をクラウドに移行する意欲を示しています [1]Steve Tzikakis、「Sitecore FY24業績プレスリリース」、Sitecore、sitecore.com。ITオーバーヘッドの削減、自動機能更新、グローバルアクセスにより、制作サイクルの短縮と分散型クリエイティブチームの形成が促進されます。

AIアシストクリエイティブワークフローの成長

AdobeのFireflyは2024年に160億枚以上の画像を生成し、ジェネレーティブAIの企業への主流統合を示しています。チームはAIを活用して初稿ビジュアルを作成し、バリエーションを繰り返し生成し、大規模にアセットをパーソナライズすることで、手動では達成できないクリエイティブスループットを実現しています。成功した採用者はブランドボイスを導くために人間の監督を維持し、AIを代替ではなく加速装置として位置づけています。

モバイルブロードバンドおよびスマートフォン普及率の急上昇

アジア太平洋地域の多くの経済圏でスマートフォン普及率が92%を超え、デザインの優先事項が縦型動画、マイクロインタラクション、タッチ最適化インターフェースへとシフトしています。クリエイターは、クロスプラットフォームの一貫性を維持しながらモバイルファーストレイアウトをサポートするレスポンシブなツールチェーンを必要としています。モバイルコンテンツ生成に優れたプラットフォームは、外出先のオーディエンスにリーチしたい消費者ブランドの間で支持を集めています。

デジタルコマースコンテンツ予算の拡大

小売業者はモバイル購入の47%がソーシャルメディアの影響によるものと認識しており、ショッパブルメディア、インフルエンサーコラボレーション、3D商品ビジュアライゼーションへの予算配分を増やしています。クリエイティブツールとコマースエンジンを統合したコンテンツコマースエコシステムは、コンバージョン率と顧客滞在時間を向上させ、コンテンツ品質を競争上の優位性として確立しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアムクリエイティブソフトウェアの高いライセンスコスト | -1.8% | グローバル、特に新興市場の中小企業に影響 | 短期(2年以内) |

| データプライバシーおよびIP侵害への懸念 | -1.2% | 厳格な規制フレームワークを持つEUおよび北米 | 中期(2〜4年) |

| AIパイプラインのGPUコンピューティングボトルネック | -0.9% | グローバル、AI集約型アプリケーションに集中 | 短期(2年以内) |

| クリエイター疲弊とディープフェイクコンテンツによる信頼の低下 | -0.7% | グローバル、コンテンツ重視の産業でより高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムクリエイティブソフトウェアの高いライセンスコスト

AI機能のアップグレードに伴い価格が上昇しています。Canvaは機能開発の資金調達のために2025年にTeamsプランの料金を3倍に引き上げ、中小企業に負担をかけています。Adobeのサブスクリプションモデルは、通貨変動にさらされている地域では膨らむ継続的なコストを追加します。この圧迫により、予算を意識するユーザーはフリーミアムまたはオープンソースの代替品に移行し、需要が分散しています。

クリエイター疲弊とディープフェイクコンテンツによる信頼の低下

合成メディアが普及するにつれ、オーディエンスは真正性に疑問を持つようになっています。ブランドは視聴者を安心させるためにプロベナンスタグとウォーターマーキングを追加し、ポストプロダクションワークフローを複雑化させています。EUの規制提案ではAI生成コンテンツの開示を義務付けることが検討されており、コンプライアンスの負担が増加しています [2]欧州委員会、「デジタルサービス法:オンラインプラットフォームの新規則」、欧州委員会、ec.europa.eu。インフルエンサーキャンペーンは信頼性がエンゲージメントを支えるため、最初に影響を受けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがAI統合を加速

ソリューションは2025年に収益の71.05%を維持しましたが、企業がAIパイプラインを運用化するための専門知識を求めるため、サービスは2031年にかけて年平均成長率17.25%で上回るでしょう。サービスのデジタルコンテンツ市場規模は現在は小さいものの、ワークフロー再設計とクラウド移行に関連するプレミアムコンサルティング料を獲得しています。Adobeなどのベンダーは、実装収益を確保するためにMicrosoftとのアライアンスを通じてインドでのプロフェッショナルサービス提供を拡大しています。

成長は知識ギャップにかかっています。企業は内部キャパシティを超えるデータエンジニアリング、プロンプトエンジニアリング、変革管理スキルを必要としています。モデルトレーニング、コンテンツQA、ローカライゼーションをカバーするマネージドサービスモデルは、ライセンスの周期性を緩和する継続的な収益を生み出します。サービスには、社内ITスタッフが不足している中小企業のスムーズなオンボーディングも含まれており、AIの複雑性が増す中でプラットフォームの定着性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウド優位性が加速

クラウド環境は2025年のデジタルコンテンツ市場シェアの75.65%を占め、弾力的なGPUクラスターと常に最新の機能スタックへの需要を反映して、オンプレミスよりも年平均成長率19.65%速く成長すると予測されています。MicrosoftのAzureベースのAdobe Creative Cloudとの統合はこのシフトを示しており、顧客はローカルハードウェアなしに高度なAIモデルに直接アクセスできます。

セキュリティ、コンプライアンス、レイテンシに関する懸念がクラウド管理の成熟とともに薄れるにつれ、オンプレミス展開に関連するデジタルコンテンツ市場規模は縮小しています。高度に規制されたセクターは依然としてプライベートクラウドを好みますが、これらでさえ機密データをローカルに保持しながらレンダリングタスクをパブリックGPUファームにオフロードするハイブリッドモデルを選択しています。Google CloudのAI加速ワークステーションはその経済性を示しています。サブスクリプション方式は資本集約型のローカルサーバーを凌駕しています。

企業規模別:中小企業の成長が民主化を推進

大企業は2025年に収益の62.05%を占めましたが、中小企業は2031年にかけて年平均成長率16.15%で成長し、民主化が進んでいます。シンプル化されたツールセットはノーコードインターフェースの背後にAIの複雑性を隠し、プロフェッショナルグレードのアウトプットへの障壁を下げています。Figmaは2025年にスタートアップと大企業の両方にサービスを提供することで年間経常収益7億米ドルを達成しました。

サブスクリプション価格は中小企業のキャッシュフローに合致し、クラウド配信はハードウェア支出を回避します。デジタルコンテンツ産業では、正式なトレーニング予算外でのスキル習得を加速するコミュニティ主導の学習リソースも見られます。一方、大企業は専任のクリエイティブオペレーションチームと部門横断的なアセットハブへの投資を深め、成長が緩やかになる中でもスケールの優位性を強化しています。

コンテンツ形式別:インタラクティブ体験がイノベーションをリード

動画はソーシャルプラットフォームでのアルゴリズムによるプロモーションにより2025年の収益の40.75%を占めましたが、AR/VRはトレーニングやバーチャルショールームにおける企業ユースケースに支えられ、年平均成長率21.95%で急成長するでしょう。NVIDIAのCloudXRはエッジから没入型シーンをストリーミングし、デバイスの制限を軽減しています。

動画、3D、インタラクティブアセットを1つのパイプライン内で処理する統合プラットフォームが支持を集め、コンテキスト切り替えの摩擦を低減しています。AR/VR制作ツールのデジタルコンテンツ市場規模は現在は小さいものの、企業がメタバース型の顧客エンゲージメントを試験的に導入するにつれて戦略的重要性が高まっています。従来の動画タイムラインをボリュメトリックシーンに変換するサードパーティプラグインは、既存のクリエイターがゼロから再スキルすることなく没入感の高いコンテンツへ移行するのを支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの変革が加速

メディアおよびエンターテインメントは歴史的なリーダーシップを反映して2025年に収益の36.10%を維持しましたが、ヘルスケアは2031年にかけて年平均成長率18.15%を記録するでしょう。患者教育モジュール、デジタルセラピューティクス、遠隔医療ポータルは、厳格なコンプライアンスに準拠したインタラクティブな多言語アセットを必要としています。企業はジェネレーティブAIを組み込み、健康リテラシーレベルと言語に合わせたビジュアルを同時にカスタマイズし、ローカライゼーションサイクルを短縮しています。

小売およびEコマースは在庫に合わせて更新されるダイナミックな商品画像を推進し、BFSIは複雑な条件を人間化するためにモーショングラフィックスを活用しています。自動車はトリムビジュアライゼーションのための3Dコンフィギュレーターを活用し、教育はゲーミフィケーションされたレッスンを展開して定着率を向上させています。政府ポータルはデフォルトでアクセシビリティ機能を必要とし、ネイティブキャプションおよび代替テキスト生成機能を持つプラットフォームの調達を促進しています。

地域分析

北米は2025年に収益の33.20%を生み出し、クリエイティブテック企業の密集したクラスターと企業によるAIの早期採用が寄与しています。成長は現在、グリーンフィールド展開ではなくアップグレードを追跡しており、ベンダーは垂直特化型モジュールとワークフロー統合を重視しています。欧州は厳格なプライバシー規制とイノベーションのバランスを取り、ソブリンクラウドと透明性の高いAI監査証跡への需要を刺激しています。デジタルサービス法はユーザーコンテンツの精査を強化し、コンプライアンス対応の制作スイートの採用を促進しています。

アジア太平洋地域はモバイルファーストの行動と大規模なローカライゼーションニーズにより、年平均成長率15.45%で最も速く成長しています。ブランドが地域の真正性を追求するにつれ、現地語生成に関連するデジタルコンテンツ市場規模が拡大しています。インドおよび東南アジアにおける5Gとクラウドハブへの政府の刺激策がインフラの障壁をさらに低減しています。

ラテンアメリカおよび中東・アフリカは依然として初期段階にありますが魅力的です。モバイルデータパッケージが安価になり、低コストのクラウドベースツールによりフリーランサーがグローバルクライアントにサービスを提供できるクリエイター経済が解放されています。通貨変動により価格感度が高く、段階的な提供と使用量ベースの課金を持つベンダーが有利です。

競争環境

市場は中程度の集中度を示しています。Adobeは2024年度にFireflyの展開に支えられた11%成長により215億1,000万米ドルの収益を記録しました。Microsoftはデザインプロンプトをマイクロソフト365に組み込み、コンテンツワークフローを生産性スタックに結びつけています。

チャレンジャーはシンプルさとコミュニティリーチによって破壊的革新をもたらしています。CanvaによるAffinityの買収は、ドラッグアンドドロップの使いやすさを維持しながらプログレードの機能を拡大しており、プラットフォーム収束の一例です。FigmaのAnthropicとのアライアンスは、プロトタイプ作成を自動化するテキストからアプリへの機能を追加し、アイデアからアセットまでの時間を短縮しています。

戦略的な動きには、エコシステムの拡大、AIモデルパートナーシップ、主権法に対応するための地域データセンター投資が含まれます。垂直ニッチでは、メドテック特化型ベンダーが臨床画像でモデルを事前トレーニングし、自動車プラットフォームはパーツライブラリのためのCAD統合を提供しています。ベンダーが分析、デジタルアセット管理、コラボレーションをバンドルして年間契約を確保するにつれ、価格競争は緩和されています。

デジタルコンテンツ産業リーダー

Adobe Inc.

Microsoft Corporation

Apple Inc.

Canva Pty Ltd

Corel Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Figmaはプロンプトから完全なウェブサイトとマーケティングアセットを生成するAIツールをリリースし、静的デザインを超えた展開を見せました。

- 2025年4月:FigmaはAnthropicと提携し、画像とテキスト入力を活用した会話型アプリメーカーを立ち上げました。

- 2025年1月:AdobeとMicrosoftはAIエージェントをマイクロソフト365 Copilotに統合し、マーケターに音声駆動のクリエイティブアシスタンスを提供しました。

- 2024年10月:AdobeはAdobe MAX 2024でFirefly動画モデルとGen Studioを発表し、ジェネレーティブAIを動画編集に拡張しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタルコンテンツ市場を、企業がIPネットワーク上でテキスト、グラフィックス、音声、動画、没入型ファイルを作成、管理、保護、送信できるようにするソフトウェア中心のプラットフォーム、クラウドツール、プロフェッショナルサービスを提供するベンダーが獲得する世界的な収益として定義しています。

スコープ除外:ストリーミングサブスクリプション、アプリ内購入、デジタル広告、ハードウェアデバイスに対する消費者支出は本調査の対象外です。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開形態別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- コンテンツ形式別

- テキストおよびグラフィックス

- 動画

- 音声/ポッドキャスト

- インタラクティブ(AR/VR、3D)

- エンドユーザー産業別

- メディアおよびエンターテインメント

- 小売およびEコマース

- ヘルスケアおよびライフサイエンス

- 自動車

- BFSI

- 教育

- 政府および公共部門

- 製造業および産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジアのメディア、小売、ヘルスケア、政府、教育分野のコンテンツソフトウェアベンダーのプロダクトリード、クラウドアーキテクト、デジタルエージェンシー、調達担当者と構造化インタビューを実施しました。これらの対話により、採用率、典型的な契約金額、地域の予算意向が検証され、残存するデスクリサーチのギャップが解消されました。

デスクリサーチ

ITU(ブロードバンドリーチ)、国連コムトレード(デジタル貿易コード)、米国商務省経済分析局デジタル経済テーブル、IAB広告バロメーターの公開データセットを通じて市場をマッピングしました。次に、D&B HooversとDow Jones Factiva でキャプチャした企業の財務報告書とニュースと組み合わせ、製品ラインとサービスラインを分離しました。記載されているソースは例示的なものであり、網羅的ではありません。追加の項目がすべてのデータチェックを支えています。

市場規模算定と予測

国家統計局が報告した企業ソフトウェアおよびITサービス支出のトップダウン分析から始め、インタビューで確認した普及率を通じてコンテンツワークフローに関連するシェアを分離しました。ターゲットを絞ったボトムアップチェックでは、クラウド収益の過少報告を調整したベンダーのロールアップとリセラーチャネルスキャンをサンプリングしました。モデル化された主要変数には、スマートフォンサブスクリプション、平均ダウンストリーム速度、企業デジタル広告予算、SaaS価格動向、コンプライアンス義務が含まれます。これらのドライバーの多変量回帰により基準値と見通しが生成され、成長率が示されました。シナリオ分析は、政策リスクや突然の技術変化が迫る場合に予測を緩和します。

データ検証と更新サイクル

アウトプットは四半期ごとに2段階のアナリストレビューと外部指標との差異スクリーニングを経ます。レポートは年次で更新され、重要なイベントに対しては中間再実行が行われるため、クライアントは最新の見解を受け取ることができます。

Mordorのデジタルコンテンツベースラインが信頼に値する理由

公開されている推計は、企業が異なる収益プール、基準年、更新頻度を選択するため、しばしば乖離します。

主要なギャップ要因には、消費者メディア支出が含まれているかどうか、無償のオープンソース展開の扱い方、使用される通貨換算日が含まれます。Mordorは変動性を制限するために6月の平均レートで固定しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 352億2,000万米ドル | ||

| 1,957億1,000万米ドル | グローバルコンサルタントA | 本調査の範囲外の消費者向けOTT、モバイルゲーム、広告フローを含む |

| 363億8,000万米ドル | 業界誌B | オーサリングツールのみをカウント。Mordorが把握するマネージドサービス収益を除外 |

これらの比較は、当社の厳格なスコープ選択と透明性の高い変数マッピングが、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

デジタルコンテンツ市場の現在の価値はいくらですか?

市場は2026年に397億1,000万米ドル相当です。

デジタルコンテンツ市場はどのくらいの速さで成長すると予想されますか?

年平均成長率12.45%で拡大し、2031年までに711億9,000万米ドルに達すると予測されています。

デジタルコンテンツ市場をリードする展開モデルはどれですか?

クラウド展開が収益の75.65%を占め、年平均成長率19.65%で成長すると予測されています。

最も速く成長しているコンテンツ形式はどれですか?

インタラクティブAR/VR制作ツールは2031年にかけて年平均成長率21.95%で進展しています。

ヘルスケアが最も速く成長しているエンドユーザーである理由は何ですか?

デジタルセラピューティクスとコンプライアンス主導の患者教育が専門的なインタラクティブコンテンツを必要とし、ヘルスケアを年平均成長率18.15%で押し上げています。

最も高い市場成長が見込まれる地域はどこですか?

アジア太平洋地域はモバイルファーストの採用とローカライゼーションニーズにより、年平均成長率15.45%で成長する見込みです。

最終更新日: