自動車用ヒューズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

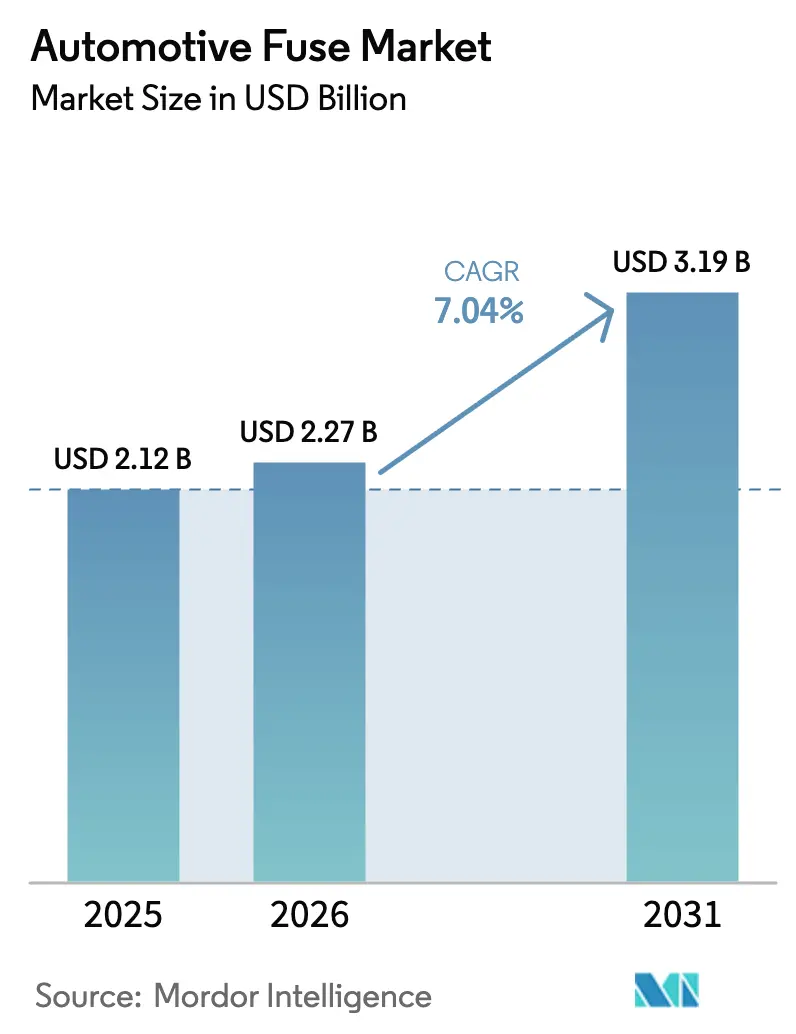

| 市場規模 (2026) | 2.27 十億米ドル |

| 市場規模 (2031) | 3.19 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ヒューズ市場分析

自動車用ヒューズ市場は2025年に21億2,000万米ドルと評価され、2026年の22億7,000万米ドルから2031年には31億9,000万米ドルへと成長し、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は7.04%と推定されます。急速な車両電動化、48Vアーキテクチャの成長、および車両1台あたりの電子部品搭載数の増加が相まって、OEMが従来のブレード設計を超えた先進的な過電流保護の採用を促進しています。最大1,000Vに定格された高電圧バッテリーパックが新型電気自動車(EV)プラットフォームで主流となり、安全な直流(DC)遮断に向けてヒューズメーカーが材料、溶融エレメント、および熱管理を適応させることが求められています。スマートで自動復帰型ユニットに対するOEMの嗜好が電子ヒューズへの移行を加速させる一方、規制当局は認定された追跡可能な部品を優遇する規制を強化しています。より厳格な安全規範と車載コンピューティングの拡大という二重の効果が、乗用車、商用車、および特殊車両プログラム全体にわたって一貫した需要を促進しています。

レポートの主要ポイント

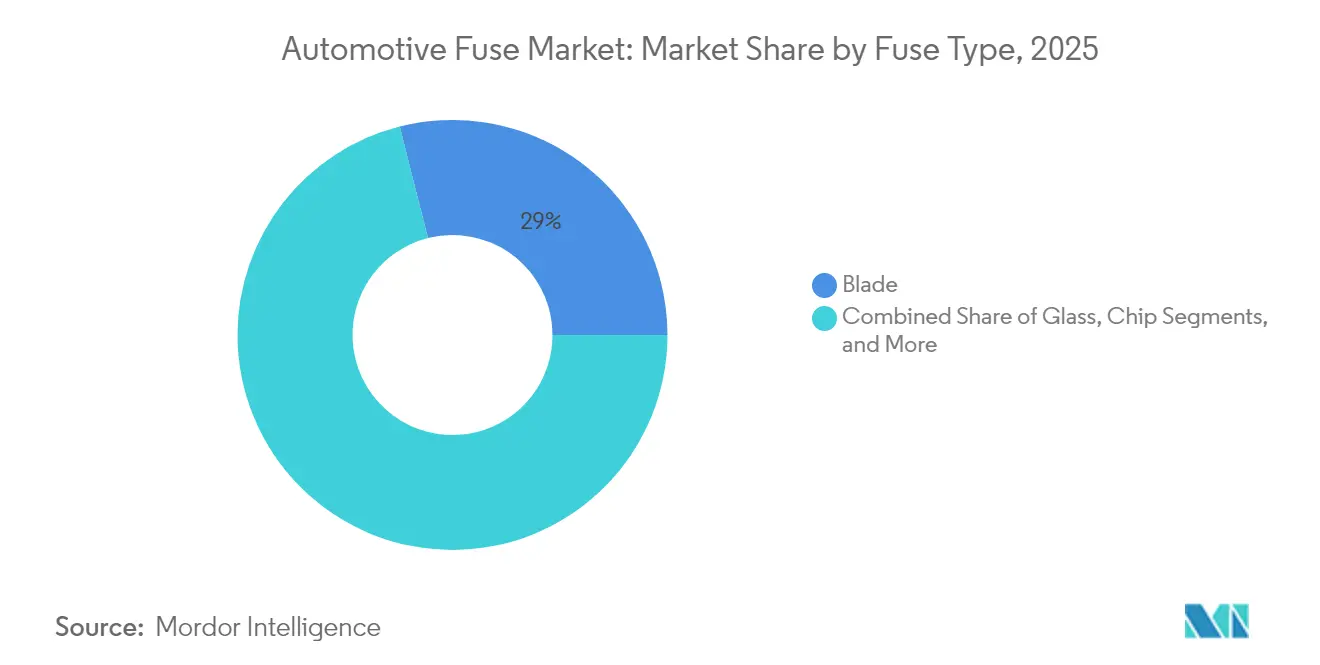

- ヒューズタイプ別では、ブレードヒューズが2025年の自動車用ヒューズ市場シェアの28.95%をリードし、高電圧ヒューズは2031年までに8.59%のCAGRで成長すると予測されています。

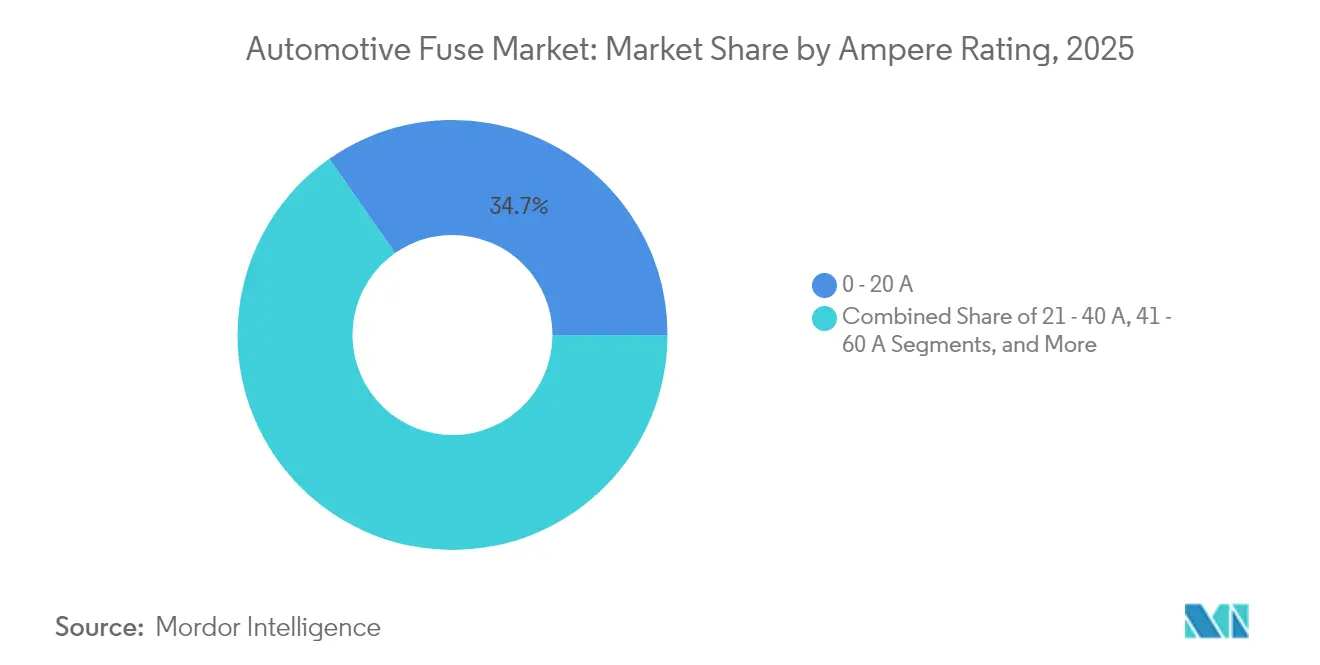

- アンペア定格別では、0〜20Aクラスが2025年の自動車用ヒューズ市場規模の34.72%のシェアを獲得し、60A超クラスは2031年まで8.76%のCAGRで成長しています。

- 車両タイプ別では、乗用車が2025年に60.65%の売上シェアを保持し、バッテリー電気自動車は予測期間中に8.95%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋が2025年に62.70%のシェアを占め、2031年まで9.05%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用ヒューズ市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電気自動車生産台数の急増 | +2.1% | 中国、欧州、北米 | 中期(2〜4年) |

| 車両1台あたりの電子部品搭載数の増加(先進運転支援システム(ADAS)、インフォテインメント) | +1.8% | 世界のプレミアムセグメント | 長期(4年以上) |

| 回路保護デバイスを義務付ける厳格な安全規範 | +1.3% | 欧州、北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| コネクテッド商用車テレマティクスの成長 | +0.9% | 北米、欧州、アジア太平洋での採用 | 長期(4年以上) |

| 48Vマイルドハイブリッドアーキテクチャの採用 | +0.7% | 欧州、中国、世界へ拡大 | 中期(2〜4年) |

| スマート自動復帰型ヒューズモジュールへのOEMのシフト | +0.4% | 世界のプレミアムセグメント、欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車生産台数の急増が特殊保護需要を促進

電気自動車(EV)の勢いは、自動車用ヒューズ市場のあらゆる層を再構築しています。バッテリーパックは現在400V、800V、あるいは1,000Vで稼働しており、メーカーは最大30kAのDC遮断容量と広い温度域でも安定したI²t値を持つヒューズを提供することを余儀なくされています。高エネルギーな充電イベントは大きな熱ストレスを生み出すため、連続負荷における低抵抗を維持するために気相ハンダ、セラミックボディ、および銀エレメントが使用されています。このセグメントはさらに、衝突時に2ミリ秒以内に開放する火工品式バッテリー遮断ヒューズへの需要を高めており、この機能はEatonによって商品化されています。[1]出典:Eaton、「EVパイロヒューズ」、eaton.comこれらの要件が組み合わさることで、自動車用ヒューズ市場は高い単価とより深いサプライヤー認定サイクルへとシフトしています。

車両1台あたりの電子部品搭載数の増加が保護要件を拡大

現代の運転支援システム(ADAS)スイートは、データ取得時に変動するピーク電流を引き込むカメラ、レーダー、およびライダーセンサーを組み合わせています。単一のレベル2以上のプラットフォームには、それぞれ一次および二次の過電流保護デバイスを必要とする100以上の制御ユニットを搭載できます。Analog Devicesは、迷惑トリップなしにコールドクランクの突入電流に耐えながら、ミリ秒以内に短絡回路を遮断できる低プロファイルヒューズの必要性を強調しています。[2]出典:Analog Devices、「ADASおよび安全ソリューション」、analog.comソフトウェア定義車両への移行により、複数の電力ドメインが常時アクティブに保たれ、5×20mmのフットプリントで最大1,000V DCに定格された小型面実装ヒューズへの需要が生まれています。継続的な接続性は、ゼロダウンタイム電気アーキテクチャへの期待を高め、これが中央ゲートウェイにリアルタイムの電流データを転送するスマートヒューズモジュールへの需要を刺激しています。[3]出典:Aptiv、「スマートヒューズとは?」、aptiv.com

厳格な安全規範が先進的な回路保護を義務付ける

世界技術規則(GTR)第20号およびISO 8820-8は、高電圧ヒューズの遮断定格、温度上昇、および振動耐久性を網羅する最低性能閾値を設定しています。[4]出典:車両規制の調和に関するグローバルフォーラム、「電気自動車安全GTR」、globalautoregs.comコンプライアンスには多層保護、すなわちパックレベル、モジュールレベル、および充電器インレットレベルが求められます。広範なサードパーティ試験が非認定サプライヤーへの参入障壁を高め、AEC-Q200の実績を持つ確立されたプレーヤーへのOEMの調達を誘導しています。米国道路交通安全局(NHTSA)の作動不能禁止規定は、車両ライフサイクル全体を通じた純正部品交換をさらに促進しています。これらの規制が組み合わさることで、認定ヒューズベンダーに継続的な収益源を確保し、自動車用ヒューズ市場全体の品質基準を安定させています。

48Vマイルドハイブリッドアーキテクチャの採用が中間電圧の機会を創出

欧州主導の48V電動化の採用は、12Vレガシーシステムと400V高電圧システムの間のギャップを埋めています。TE Connectivityは、48Vドメインのボードレベルの電流需要がスタートストップおよびeブースターイベント中に200Aを超えることがあると報告しています。60〜125V DCに定格された特殊なミニブレードおよびボルトオンヒューズは、既存のヒューズボックスに適合しながら安全なエネルギーフローを確保します。これらのアーキテクチャにより、主流モデルで回生制動とトルクアシストが可能となり、補助コンプレッサー、電動ターボチャージャー、およびパワーステアリングモジュール全体にわたってヒューズの取り付けポイントが増加しています。こうして中間電圧ゾーンは、従来の12V要件を侵食することなく自動車用ヒューズ市場に深みを加えています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 固体電力分配ユニットへの嗜好の高まり | -1.4% | 先進国市場のプレミアムセグメント | 長期(4年以上) |

| 成熟市場における内燃機関(ICE)車両稼働台数の縮小 | -1.1% | 北米、欧州、日本 | 中期(2〜4年) |

| 高アンペアマイクロブレード規格の標準化の欠如 | -0.6% | 地域間の分断を伴うグローバル | 中期(2〜4年) |

| セラミック基板サプライチェーンの集中 | -0.3% | アジア太平洋サプライヤーへのグローバル依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

固体電力分配ユニットへの嗜好の高まりが従来型ヒューズに課題をもたらす

半導体ベースの電子ヒューズ(eヒューズ)はマイクロ秒以内に故障を遮断し、コマンドによって復帰することで、物理的な交換サイクルを排除します。これらは電流検知、熱シャットダウン、および診断機能を統合しており、プレミアムEVメーカーが好むゾーンアーキテクチャと整合しています。コストプレミアムと冷却の複雑さが現在の使用を高グレードトリムレベルに制限していますが、シリコン価格の低下は中間市場モデルへの段階的な普及を示唆しています。従来のヒューズサプライヤーは、シェアの侵食を遅らせるために使い慣れたハウジングに検知抵抗器とデジタルインターフェースを組み込むことで対応しています。この技術的な綱引きは、保護費用総額が増加する中でも、受動ヒューズ形式のボリューム成長を抑制するでしょう。

成熟市場におけるICE車両生産の縮小が従来型ヒューズ需要を制約

米国と西欧における乗用車稼働台数の成長は横ばいになっており、車両の平均使用年数は12年以上に達しています。OEMがEV投入を加速させるにつれて、内燃機関モデルの生産ラインは統合に直面し、低電圧ブレードおよびカートリッジヒューズへの年間需要が減少しています。建設機械製造業者協会(AEM)は、部品ベンダーが現在、純正機器需要よりも交換サイクルが長いアフターマーケットチャネルへとシフトしていることに注目しています。電動化プラットフォームが高付加価値のヒューズ機会を注入する一方で、ICEの衰退による正味ユニット台数の減少は、自動車用ヒューズ市場からベースライン成長の構造的な層を取り除いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ヒューズタイプ別:高電圧バリアントが勢いを増す

ヒューズタイプの階層は進化し続けています。ブレード設計は2025年の自動車用ヒューズ市場シェアの28.95%を占めて引き続き主流の地位を維持しており、これは低コストと定着した流通によるものです。しかしながら、高電圧シリンダー、EV専用ボルトイン、および火工品式リンクが合わさって8.59%のCAGRを記録し、他のすべてのカテゴリーを上回っています。高電圧デバイスの自動車用ヒューズ市場規模は、400Vおよび800Vバッテリーパック採用の増加から恩恵を受けています。OEMエンジニアは、広い周囲温度範囲での安定したアーク消弧のために銀メッキ端子と砂充填ボディを好みます。これに応じて、Littelfuseは最小化と63A連続電流能力を組み合わせた1,000V DC定格の823A SMDヒューズを発売しました。

イノベーションはまた、統合電流センサーを搭載したスマートマイクロブレードヒューズにも現れています。これらのユニットはゾーンゲートウェイ内で予測メンテナンス分析を可能にし、欧州のプレミアムブランドでパイロット採用が進んでいます。ガラスチューブヒューズはアフターマーケットアクセサリーで小さなニッチを維持し、スローブロー形式は起動時の突入電流ピークがあるHVACブロワーとシートアジャストモーターを保護します。チップヒューズは、低インダクタンスと高サージ能力を必要とするレーダーやカメラの電子制御ユニット(ECU)において特に、コンパクトな制御モジュールの採用の波に乗っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アンペア定格別:60A超クラスが最速の成長を記録

低電流の0〜20Aヒューズは2025年の全出荷量の34.72%を占め、室内照明、インフォテインメント、および中級ADASドメインをカバーしています。EVアーキテクチャが成熟するにつれて、パワートレインインバーターと車載充電器が400〜600Aレベルで新たな需要を生み出しています。このトレンドが60A超ブラケットを8.76%のCAGRへと押し上げ、高電流デバイスの自動車用ヒューズ市場規模を引き上げています。銀合金エレメントを使用した砂充填セラミックバレルがここでは主流であり、全負荷時の温度上昇を90°C以下に抑えることができます。ISO 8820委員会の改訂では、1,000Vで500Aを超えるデバイスに追加の絶縁沿面距離を推奨しています。

中間の21〜60Aセグメントは依然としてステアリングポンプ、ドアモジュール、および48V電動ターボ電源を担っています。マイルドハイブリッドが普及するにつれて、48Vベルトスタータージェネレーターは180Aのピーク電流を引き込み、2本の125Aリンクを並列に積み重ねるモジュールを促しています。ヒューズベンダーはこの組み合わせを活用し、ワイヤーハーネスを再工具化することなく各種定格に対応するモジュール式ホルダーを提供しています。エレクトロニクスの継続的な高密度化により、あらゆるアンペア帯域の関連性が維持され、自動車用ヒューズ市場全体にわたってバランスの取れた収益ストリームが確保されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:電動化プラットフォームが保護プロファイルを形成

乗用車は2025年の世界売上の60.65%を獲得し、中国と北米における強いボリュームに支えられています。バッテリー電気自動車(乗用車、バン、SUV)は2031年まで8.95%のCAGRを記録し、高電圧部品の自動車用ヒューズ市場規模を引き上げています。パック保護はモジュールおよびストリングレベルでのボルトオン溶融リンクを使用しています。商用トラックも並行して進化し、複数のヒューズファミリーを必要とするeアクスルドライブ向けに48Vおよび800Vサブシステムを追加しています。

ハイブリッドおよびプラグインハイブリッドモデルは橋渡し役を果たし、単一車両に12Vブレードと400V円筒ヒューズの両方を搭載しています。燃料電池試作品はさらに別の層を導入し、水素センサー保護と高電圧・低温耐久性を必要とします。各パワートレインの経路は車両1台あたりの取り付けポイントの合計を拡大し、純粋な内燃機関(ICE)コホートの縮小によるユニット損失を均衡させています。この結果、自動車用ヒューズ市場全体にわたって総合的な成長が持続されています。

地域分析

アジア太平洋は2025年に62.70%のシェアを維持し、2031年まで9.05%のCAGRを達成すると予測されています。中国における継続的なEV政策支援と地域一次電子サプライヤーの存在が開発サイクルを短縮し、新しいヒューズ形式が迅速に量産に達しています。日本はコンパクトな面実装ヒューズを支える半導体材料の開発を進め、韓国はリチウムイオンバッテリーの優位性を活用してグローバルOEMとともにパック保護デバイスを共同開発しています。

北米は安定しながらも機会豊富なダイナミクスを示しています。米国の自動車メーカーは大型バッテリー搭載のピックアップトラックおよびデリバリーバンに投資しており、それぞれ二段式パイロヒューズを搭載しています。新たに承認された国内生産EVへのインフレ削減法(IRA)クレジットが採用を加速し、高付加価値保護モジュールへの地域需要を強化しています。カナダの二次サプライヤーはアルミニウムワイヤーハーネス生産を拡大しており、ヒューズリードへの互換性のある端子メッキに対する追加需要が生まれています。

欧州は安全規制とプレミアム車両輸出においてリーダーシップの立場を維持しています。欧州新車安全評価プログラム(Euro NCAP)がADAS可用性を星評価に組み込んでおり、電子冗長性と複数のヒューズ層の採用を促進しています。ドイツのサプライヤーは固体スイッチと取り外し可能なリンクを組み合わせたスマート電力分配ユニットを推進しており、ゾーンアーキテクチャへの早期移行という地域の特色を反映しています。

新興の中東・アフリカの組立クラスターは現在規模が小さいものの、現地調達ヒューズを必要とするノックダウンEVキット向けの投資を引き付けています。全体として、地理的な広がりは世界の自動車用ヒューズ市場全体にわたって成長ポテンシャルを維持しています。

競合環境

自動車用ヒューズ市場は中程度の分断を特徴としています。Littelfuse、Eaton、およびMersenは低電圧ブレードから1,000V EV円筒まで幅広いポートフォリオを維持しており、工具製作と試験においてスケールメリットを享受しています。Littelfuseの823AシリーズSMD発売は、バッテリー管理システムをサポートするコンパクトな高電圧形式へのシフトを強調しています。一方でEatonは、衝突時の絶縁ニーズに対応するために2ミリ秒以内に20kAの短絡電流を遮断する火工品式ヒューズ技術に注力しています。

onsemiなどの半導体企業は、電流検知とリセットロジックを統合した完全電子式eヒューズを通じて競争に参入しています。これらのソリューションは、ゾーン設計によるワイヤー数削減を追求するOEMにアピールしています。TE ConnectivityとAptivは、機械式から固体式ユニットへのアップグレードを簡素化する適応型ヒューズホルダーとスマートジャンクションボックスを迅速に展開しています。一方でGentexは買収によりポートフォリオを拡大し、オーディオおよびバイオメトリックモジュールを追加することで、保護、センシング、インフォテインメントの融合を示唆しています。

戦略的パートナーシップは材料革新を中心に展開しています。Shandong Sinoceraなどのセラミック基板スペシャリストがヒューズメーカーと協力し、350kW充電セッションに必要な低熱抵抗ボディを提供しています。ISOおよびIEC委員会は厳格な試験プログラムを義務付けることで技術的障壁を維持し、既存プレーヤーを保護しています。全体として、診断機能、高電圧耐性、グローバル認証を兼ね備えたプレーヤーが、成長する自動車用ヒューズ市場において競合優位性を維持しています。

自動車用ヒューズ業界のリーダー企業

Littelfuse, Inc.

Eaton Corporation plc(Bussmann)

Mersen S.A.

AEM Components, Inc.

Pacific Engineering Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Littelfuseは、800Vバッテリー管理システム向けのTPSMB-L自動車用TVSダイオードを発売しました。

- 2025年3月:Littelfuseは、バッテリー管理システムおよびDC-DCコンバーター回路向けに1,000V DC定格のAEC-Q200準拠823AシリーズSMDヒューズを発売しました。

- 2025年2月:Eatonは、衝突時に2ミリ秒以内に高電圧パックを切断するデュアルトリガーEVパイロヒューズを発売しました。

- 2025年1月:American Axle & Manufacturingは、eドライブとドライブライン技術を強化するために、GKN Automotiveの親会社であるDowlais Groupの買収に合意しました。

世界の自動車用ヒューズ市場レポートの範囲

自動車用ヒューズは、車両の配線および電気部品を保護します。通常32ボルトDCに設定されるこれらのヒューズは、42ボルトでも動作可能です。1つまたは複数のヒューズボックスに収納され、通常はエンジンルームの片側またはステアリングホイール付近のダッシュボード下に配置されます。これらのヒューズは短絡と過電流から保護し、潜在的に危険な電流レベルを検知すると回路を切断します。本調査は、自動車用ヒューズ市場のグローバル販売によって生み出された収益を監視します。

自動車用ヒューズ市場は、タイプ別(ブレード、ガラス、スローブロー、高電圧ヒューズ、チップヒューズ、その他のタイプ)、車両タイプ別(乗用車(従来型内燃機関(ICE))、商用車(従来型内燃機関(ICE))、電気・ハイブリッド車)、地域別(北米〔米国・カナダ〕、欧州〔スペイン、ドイツ、フランス、その他欧州〕、アジア太平洋〔中国、インド、日本、その他アジア太平洋〕、中南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| ブレード |

| ガラス |

| スローブロー |

| 高電圧 |

| チップ |

| その他のヒューズタイプ |

| 0〜20A |

| 21〜40A |

| 41〜60A |

| 60A超 |

| 乗用車 |

| 商用車 |

| バッテリー電気自動車 |

| ハイブリッドおよびプラグインハイブリッド車 |

| 燃料電池車およびその他の新エネルギー車 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ヒューズタイプ別 | ブレード | ||

| ガラス | |||

| スローブロー | |||

| 高電圧 | |||

| チップ | |||

| その他のヒューズタイプ | |||

| アンペア定格別 | 0〜20A | ||

| 21〜40A | |||

| 41〜60A | |||

| 60A超 | |||

| 車両タイプ別 | 乗用車 | ||

| 商用車 | |||

| バッテリー電気自動車 | |||

| ハイブリッドおよびプラグインハイブリッド車 | |||

| 燃料電池車およびその他の新エネルギー車 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要質問

2026年の自動車用ヒューズ市場の規模はどのくらいですか?

自動車用ヒューズ市場規模は2026年に22億7,000万米ドルであり、2031年までに31億9,000万米ドルに達すると予測されています。

自動車用ヒューズの期待成長率はどのくらいですか?

市場は車両電動化と電子部品搭載数の増加を原動力として、2026年〜2031年の期間に7.04%のCAGRを記録する見込みです。

最も速く成長しているヒューズタイプはどれですか?

400Vおよび800V電気自動車(EV)バッテリーパックに使用される高電圧ヒューズは、8.59%のCAGRで成長しています。

自動車用ヒューズの需要においてどの地域が主導していますか?

アジア太平洋は2025年に62.70%のシェアを保有し、地域別で最速の9.05%のCAGRを達成すると予測されています。

最終更新日: