マグネティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

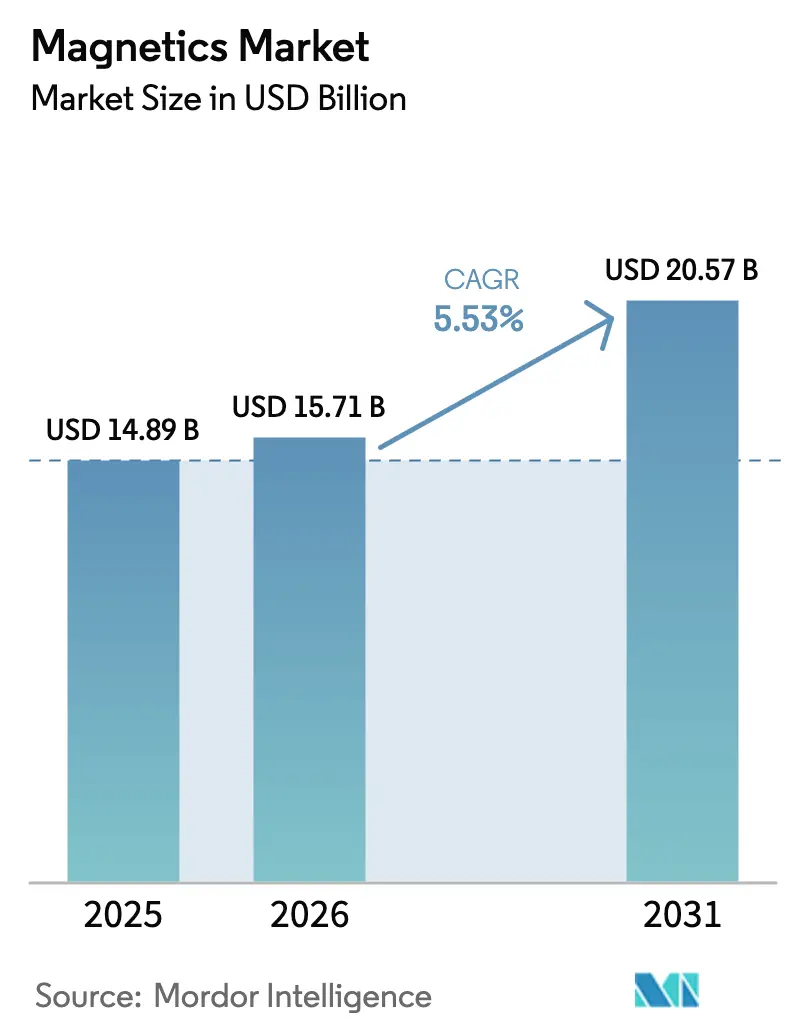

| 市場規模 (2026) | 15.71 十億米ドル |

| 市場規模 (2031) | 20.57 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマグネティクス市場分析

2026年のマグネティクス市場規模はUSD 157億1,000万と推計され、2025年の USD 148億9,000万から成長し、2031年にはUSD 205億7,000万に達する見通しで、2026年から2031年にかけて5.53%のCAGRで成長します。成長の鍵は、シリコンからワイドバンドギャップ(SiC/GaN)パワーエレクトロニクスへの移行にあり、これらは100 kHz以上で効率的に動作し、200 °Cを超えるジャンクション温度に耐える磁気部品を必要とします。電気自動車(EV)トラクションインバータ、中電圧再生可能エネルギーインバータ、5G基地局電源モジュールが中核的な需要クラスターを形成しています。これらのアプリケーションを合わせると、従来のフェライトに比べてコアロスを50〜70%低減するナノ結晶およびアモルファス合金の採用加速を促進します。一方、中国の2024年レアアース規制は上流サプライを締め付け、レアアースフリー磁気設計への投資を再方向付けしています。[1]Reuters Staff、「中国、国内供給をさらに保護するためレアアース規制を発令」、Reuters、reuters.com

主要レポートのポイント

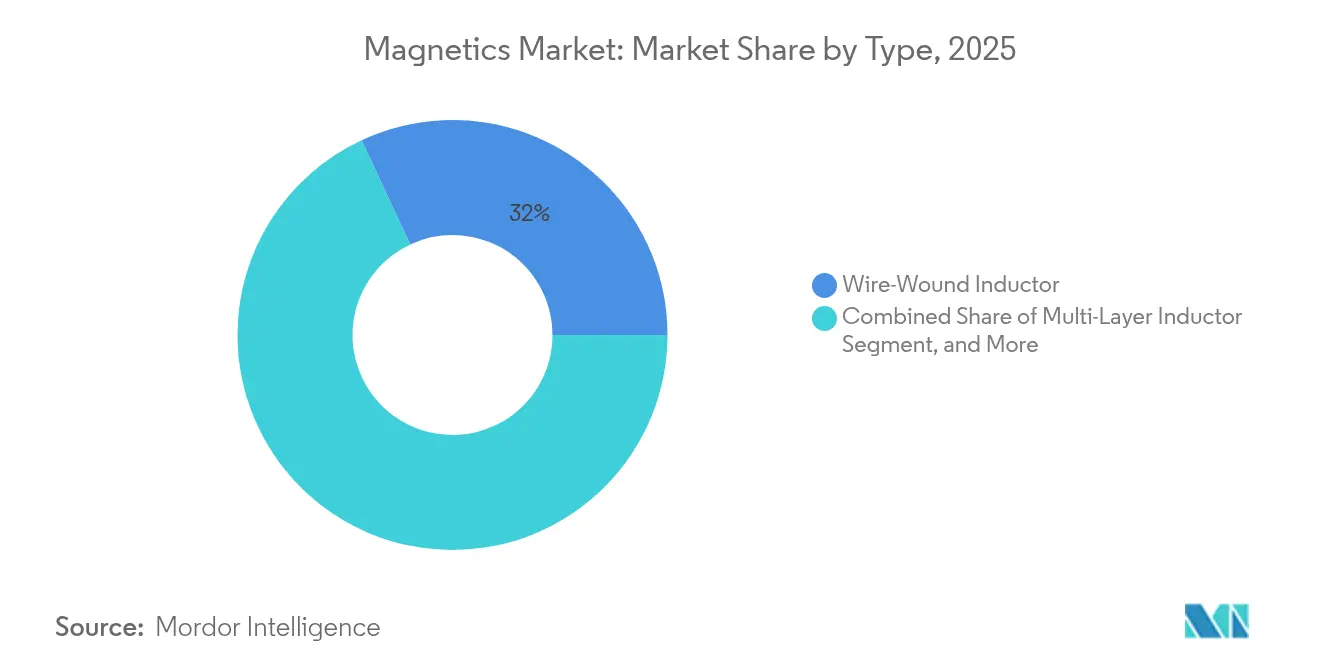

- タイプ別では、巻線インダクタが2025年のマグネティクス市場シェアで31.95%の収益シェアを占めてトップとなっており、薄膜インダクタは2031年にかけて5.88%のCAGRで拡大する見込みです。

- コア材料別では、フェライトが2025年のマグネティクス市場規模の46.05%を占め、ナノ結晶およびアモルファス合金は2031年にかけて7.1%のCAGRで進展しています。

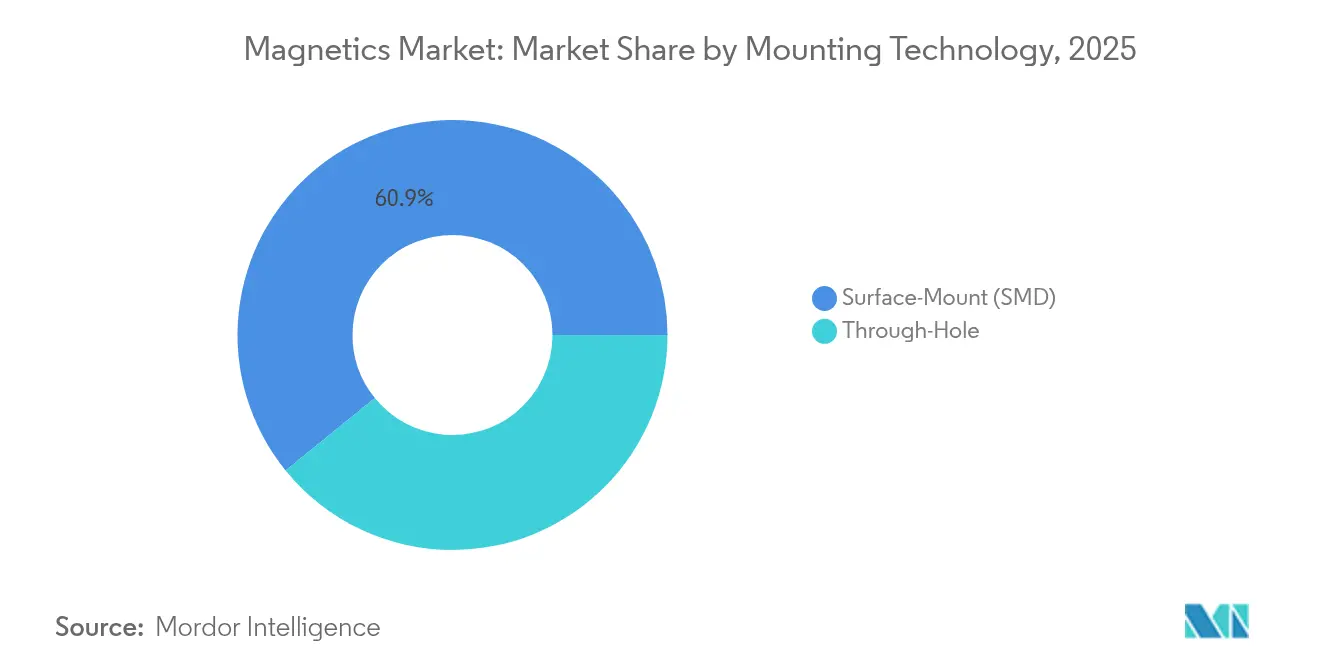

- 実装技術別では、表面実装デバイス(SMD)が2025年に60.85%の収益シェアを保持し、スルーホール製品はEVの大電流用途により5.62%のCAGRを記録しています。

- エンドユーザーアプリケーション別では、EV/HEVが2025年のマグネティクス市場シェアの28.25%を占め、太陽光発電・風力発電アプリケーションが7.74%のCAGRで最速の成長を遂げています。

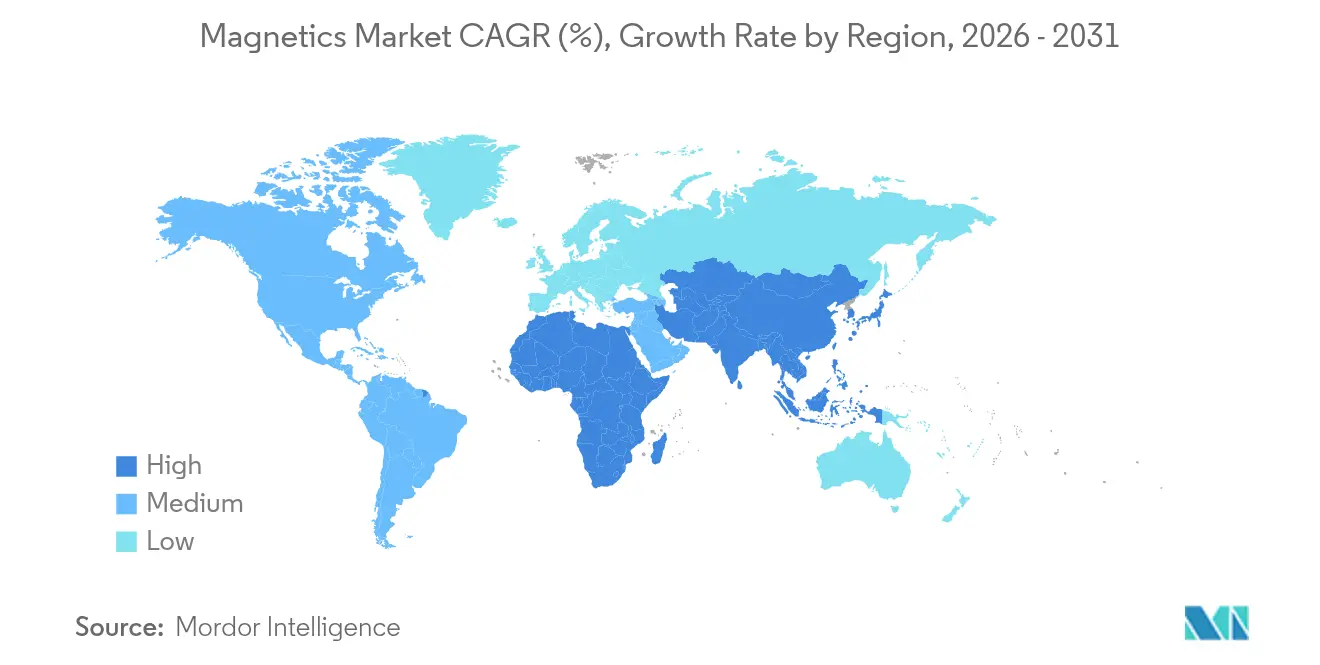

- 地域別では、中国が2025年の世界収益の40.35%を占め、東南アジアは2031年にかけて7.32%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマグネティクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高周波マグネティクスを必要とするSiC/GaNパワーエレクトロニクスの急増 | +1.8% | 北米・EUに集中したグローバル | 中期(2〜4年) |

| 高電流インダクタを牽引するEVトラクションインバータの採用 | +2.1% | 中国・EU・北米主導のグローバル | 短期(2年以内) |

| フェライトコア需要を押し上げる再生可能エネルギーインバータの設置 | +1.4% | APACおよびヨーロッパに重点を置いたグローバル | 中期(2〜4年) |

| RFチョークおよびフィルタを必要とする5G基地局の高密度化 | +0.9% | APACおよび北米で加速するグローバル | 短期(2年以内) |

| 薄膜インダクタを促進するウェアラブルの小型化 | +0.6% | 民生電子機器ハブに集中したグローバル | 長期(4年以上) |

| フェライトおよびナノ結晶コアに対する中国の国産化インセンティブ | +0.7% | 中国国内、東南アジアへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高周波マグネティクスを必要とするSiC/GaNパワーエレクトロニクスの急増

SiCパワーデバイスの収益は2024年にUSD 18億に達し、2030年までにUSD 100億を超える軌道に乗っており、自動車チャネルが需要の70%を占めています。[2]Staff Writer、「ヨーロッパにおけるSiCの将来とは?」、Evertiq、evertiq.com これらのデバイスはシリコンより5〜10倍速くスイッチングするため、設計者は100 kHz以上でも低損失を維持できる磁気コアを採用する必要があります。ナノ結晶およびアモルファス合金はフェライトに対してコアロスを50〜70%低減しますが、プレミアムコストが伴います。[3]Shuai Zhang他、「電力変換における低損失軟磁性材料とその応用」、Materials、mdpi.com 200 °Cを超える動作ジャンクション温度と相まって、性能格差は熱安定性の高い高周波磁気アーキテクチャに向けたR&Dを加速させています。

EVトラクションインバータの採用による高電流インダクタの需要拡大

400 Vから800 Vバッテリーパックへ移行するプレミアムEVプラットフォームは、160 A以上および1,200 V絶縁定格のインダクタを必要とします。新しいデュアル巻線トポロジーは、50 kW/Lの電力密度目標を維持しながらDC抵抗を30%削減します。3レベルインバータ設計は、高調波損失を75%低減し、フリート試験でエネルギー使用量を30%削減しました。

フェライトコア需要を押し上げる再生可能エネルギーインバータの設置

1,500 VACで動作する中電圧PVストリングインバータは、銅とアルミニウムの使用量を75%削減しながら変換効率を向上させます。このような設計は、コストと中周波数性能のバランスをとる大型フェライトコアに依然として依存しています。アモルファス合金トランスは高調波の多いPV波形下での効率をさらに最適化しますが、コストが採用の障壁となっています。

RFチョークおよびフィルタを必要とする5G基地局の高密度化

高密度5Gの展開には、ミリ波帯域に特化したマグネティクスが必要であり、イットリウム鉄ガーネット薄膜は5.1 dB未満の挿入損失を実現します。ドープNiZnフェライトは電流センシング用として1 MHzでの品質係数19以上を達成し、新しい車載グレードのコモンモードフィルタは130 µHのインダクタンスを30%低い静電容量で維持し、10BASE-T1S イーサネットをサポートします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高性能インダクタに影響するレアアース(NdFeB)価格の変動 | -1.2% | プレミアムアプリケーションに特に影響するグローバル | 短期(2年以内) |

| 有鉛フェライトに対するRoHS/REACHの規制強化 | -0.8% | ヨーロッパおよび北米、グローバルへの波及 | 中期(2〜4年) |

| 高電流マグネティクスにおける熱管理の課題 | -0.9% | 自動車・産業分野に集中したグローバル | 短期(2年以内) |

| ディスクリートインダクタのソケットを縮小させるパッシブの集積化(IPD) | -0.7% | 民生電子機器・モバイル主導のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能インダクタに影響するレアアース(NdFeB)価格の変動

ネオジム磁石の需要は2035年までに3倍になる可能性がある一方、供給能力は2倍にしかならない可能性があり、持続的な価格変動を招いています。[4]James Temple、「新しい磁石が気候変動対策をいかに加速させるか」、MIT Technology Review、technologyreview.com 中国の輸出規制は短期的な変動を加大させており、OEMはリサイクルや代替合金によるヘッジを余儀なくされています。窒化鉄磁石とAI生成配合は有望視されていますが、大電流での検証が必要です。

有鉛フェライトに対するRoHS/REACHの規制強化

EUは高融点はんだの鉛適用除外を見直しており、2027年にかけて段階的な禁止措置を設けることで、マグネティクスメーカーに鉛フリーフェライトの認定を迫っています。鉛フリーEMIフィルタはAEC-Q101に合格し、特定の車載用途での実現可能性が証明されています。ただし、200 °Cを超える高温アプリケーションでは依然として有鉛組成が使用されており、移行コストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:巻線インダクタの優位性が薄膜インダクタの台頭に直面

巻線インダクタは2025年のマグネティクス市場の31.95%を占め、高電流EV、産業用、再生可能エネルギーコンバータでの優位性を維持しています。そのシンプルな構造はコストの低さと熱的堅牢性を兼ね備えています。一方、薄膜インダクタはスマートフォン、ウェアラブル、5G RFフロントエンドの小型フットプリントへの需要に後押しされ、年率5.88%の成長が見込まれています。積層セラミックインダクタは、特に自動車ADASおよびテレコム基地局において、中程度の電流でサイズ制約のある設計向けの中間ニッチを担っています。EMIフィルタと電流センストランスも、DC抵抗をサイズ増大なしに削減する新しいデュアル巻線構造に支えられ、厳格化する電磁適合性規格とともに増加しています。

3Dロールアップアーキテクチャなどの薄膜製造技術の改善により、従来の巻線インダクタに比べて100倍高いインダクタンス密度が実現され、コストパフォーマンスのギャップが縮小しています。先進的な成膜が量産規模に達するにつれ、価格低下が民生機器での採用を加速させる見込みです。並行して、SiC/GaNインバータ向けに最適化されたRF/パワートランスは、200 °Cジャンクション条件での熱安定性を保証しながら100 kHz以上のスイッチングを設計目標としています。1 MHzで最大40 Aを測定できる電流センストランスは、PVおよびEV充電器のリアルタイム保護をサポートします。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

コア材料別:フェライトのリーダーシップが先進合金に挑戦される

フェライトは2025年のマグネティクス市場収益の46.05%を占め、1 MHz以下でのコストと満足のいく性能で支持されています。しかし、ナノ結晶およびアモルファス合金は7.1%のCAGRで進展しており、100 kHz〜1 MHzのスイッチング域で最小損失を要求するSiCベースのコンバータがこれを牽引しています。粉末鉄コアは、年間1,000回以上の熱サイクルを経験する高フラックス・温度安定性のEVトラクションインバータに使用されています。パーマロイ変種は、低保磁力と高透磁率を必要とする精密センサを処理し、ポリマーコーティングコンポジットが渦電流をさらに抑制します。

等方性の磁束経路と少ない渦電流を特徴とするソフト磁気コンポジットは、高周波モータおよび配電トランスへの応用が議論されています。先進的なFe-Siコンポジットは10 kHzで126以上の透磁率を達成しながら機械的強度を維持しています。渦ベースのコンポジットは最大1 GHzまで安定性を維持し、超高周波フィルタへの扉を開いています。

実装技術別:SMDの普及が自動化を促進

表面実装デバイスは、自動リフローラインとの互換性およびPCB実装面積の縮小により、2025年のマグネティクス市場の60.85%を保有しています。先進的なSMDパッケージは銅製ヒートスプレッダとサーマルビアを搭載し、デレーティングなしに10 mm²未満のフットプリントで10 W以上の放熱を可能にします。スルーホールマグネティクスは、小型化よりも機械的堅牢性が優先されるEV充電器やモータドライブで引き続き採用されており、2031年にかけて5.62%のCAGRを支持しています。ハイブリッドアプローチはSMD効率とはんだピンアンカーを組み合わせ、自動実装と高振動耐性を実現します。

SMDの採用は、短い相互接続と低寄生特性の恩恵を受ける高速テレコム機器で急速に拡大しています。一方、トラクションインバータや鉄道コンバータは800 VDCバス結合に向けてスルーホールトロイダルインダクタを引き続き採用しています。マグネティクス業界はこれにより、SMD互換性を提供しながら125 °C周囲温度での1,000回以上の熱サイクルに耐える新しいリードフレームオンパッケージの概念を設計中です。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:EVのリーダーシップが再生可能エネルギーの成長を加速

EV/HEVアプリケーションは2025年のマグネティクス市場収益の28.25%を占め、トラクションインバータ、車載充電器、DC-DCコンバータが中心です。Continentalのロータ温度センサはトレランスを15 °Cから3 °Cに引き下げ、トルク損失なしに磁石質量の削減を可能にします。再生可能エネルギーインバータは7.74%のCAGRで最速成長アプリケーションを代表しており、高調波の多い環境で大型フェライトコアとアモルファストランスを必要とする中電圧PVストリングと風力タービンコンバータによって牽引されています。

産業用モータおよびUPSシステムは、レアアース磁石なしにIE4効率を達成する同期リラクタンスモータを採用しています。民生電子機器は薄膜インダクタ需要を強化し、1 mm²未満のワイヤレス充電コイルとPMICインダクタを統合しています。医療・航空宇宙・テレコムインフラが需要を補完し、それぞれ固有の信頼性と認定閾値を課すことで、カスタム磁気設計を推進しています。

地域分析

アジア太平洋地域はマグネティクス市場を牽引しており、中国だけで2025年のグローバル収益の40.35%を生み出しています。政府のレアアース採掘上限と新たな輸出ライセンス義務が国内メーカーへの価値獲得を誘導する一方、外資系OEMへの生産国内化を促しています。東南アジアは7.32%のCAGRで最速成長のサブ地域として浮上しており、タイ、ベトナム、マレーシアのイニシアチブがEVおよび再生可能エネルギー輸出向けのマグネティクス工場への外国直接投資を誘致しています。日本は高精度合金分野でリーダーシップを延ばし、インドのPremo-Deltaジョイントベンチャーは地域供給の強靭性向上のためフェライト能力を追加しています。

北米とヨーロッパは2025年の需要の約34.78%を占め、両地域ともクリーン輸送とグリッドアップグレードの規制推進を活用しています。バイデン政権のEVおよび先進製造業へのインセンティブは国内調達を押し上げており、ニューヨーク州でUSD 2,000万の磁石リサイクル工場が着工したことがその証拠です。ヨーロッパはRoHS/REACHの枠組みを強化し、鉛フリーフェライトへのR&Dを促進するとともに、MagREEsourceなどのフランスのイニシアチブを通じてリサイクル磁石供給を拡大しています。

南米・中東・アフリカは2025年に合計で14.87%未満のシェアを保有していました。ブラジルは産業用ドライブと新興PVプロジェクトを通じて南米の消費をリードしています。湾岸協力会議は大型フェライトトランスを必要とする1.5 kV太陽光発電農場に投資し、南アフリカは採掘電化のアップグレードで堅牢なマグネティクスへの需要を高めています。現地の組立能力が拡大するにつれ、マグネティクス市場では貨物コストや通貨変動を緩和するための地域コンポーネントラインが生まれる可能性があります。

競争環境

マグネティクス市場は適度に細分化されており、上位5社の合計収益は40%を大きく下回っています。確立されたリーダーであるTDK Corp.、Vishay Intertechnology、Würth Elektronik、Murataは高信頼性・車載ポートフォリオを擁しています。その優位性は、独自の材料科学、垂直統合、グローバルなアプリケーションエンジニアリングチームに起因しています。中国および東南アジアの中堅競合他社は、コモディティSMDインダクタおよびフェライトコアで価格競争を仕掛け、レアアース規制が国内生産者に有利に働くにつれ能力を拡大しています。

戦略的テーマには、(1)レアアースフリー窒化鉄磁石や渦ベースのソフト磁気コンポジットなどの材料革新、(2)リサイクルフローの垂直統合に象徴される持続可能性、(3)マグネティクス、コンデンサ、熱基板を共パッケージモジュールに組み合わせたシステム設計ソリューションが含まれます。統合は加速しており、2025年6月にPermag社が中国の磁石メーカー3社を統合してR&Dと購買力を結集しました。Bel FuseのEnerconのUSD 4億買収はそのSignal Transformerユニットを拡大し、電力マグネティクスのニッチにおけるスケール拡大への広い需要を反映しています。

AI支援材料探索と付加製造巻線の進歩は、革新者の競争上の堀を広げています。しかし、厳格な車載認定サイクルとサプライチェーントレーサビリティ要件は参入障壁を形成し、安全クリティカルセグメントの既存企業を引き続き保護しています。

マグネティクス産業のリーダー

TDK Corporation

Yageo Corporation

Meritek Electronics Corporation

AVX Corporation (Kyocera Group)

Vishay Intertechnology

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:3社のレアアース磁石メーカーがPermag名義で統合され、永久磁石イノベーションに特化した大規模組織が形成されました。

- 2025年6月:PremoとDeltaがインドでソフトフェライトのジョイントベンチャーを設立し、アジアのサプライを拡大し物流リスクを低減しました。

- 2025年4月:Cyclic Materialsが米国初の磁石リサイクル工場にUSD 2,000万以上を投資し、サプライの強靭性を高めました。

- 2025年4月:中国がジスプロシウムやテルビウムなどの中〜重レアアース元素に対する輸出ライセンス規制を開始しました。

- 2025年1月:Arnold Magnetic Technologiesが地域需要に対応するためタイに新施設を開設しました。

グローバルマグネティクス市場レポートの範囲

磁気部品は、冷蔵庫やテレビから通信機器まで、先進的な産業用および一般家庭用機器に広く採用されています。マグネティクスは、ダッシュボードディスプレイの電源電圧の監視、車内外の照明、空調制御など自動車において重要な役割を果たしています。これらの部品は携帯電話、コンピュータ、通信システム、その他の電子製品に使用されています。これらの部品は電力効率の最適化に貢献します。

マグネティクス市場は、タイプ(巻線インダクタ、積層インダクタ、薄膜インダクタ、フェライトコアおよびEMCコンポーネント、EMIフィルタ、RF/パワートランス、電流センスおよびその他のトランス)、エンドユーザーアプリケーション(太陽光発電・風力、EV/HEV、産業用[モータ/UPS]、鉄道/輸送、民生電子機器、その他のエンドユーザーアプリケーション)、地域(中国、日本、米国、台湾、東南アジア、韓国、ヨーロッパ、世界その他の地域)別にセグメント化されています。レポートは上記の全セグメントについて金額(USD)での市場予測・規模を提供します。

| 巻線インダクタ |

| 積層インダクタ |

| 薄膜インダクタ |

| フェライトコアおよびEMCコンポーネント |

| EMIフィルタ |

| RF/パワートランス |

| 電流センスおよびその他のトランス |

| フェライト |

| 粉末鉄 |

| ナノ結晶/アモルファス |

| パーマロイおよびその他の合金 |

| 表面実装(SMD) |

| スルーホール |

| 太陽光発電・風力 |

| EV/HEV |

| 産業用(モータ/UPS) |

| 鉄道/輸送 |

| 民生電子機器 |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | 巻線インダクタ | ||

| 積層インダクタ | |||

| 薄膜インダクタ | |||

| フェライトコアおよびEMCコンポーネント | |||

| EMIフィルタ | |||

| RF/パワートランス | |||

| 電流センスおよびその他のトランス | |||

| コア材料別 | フェライト | ||

| 粉末鉄 | |||

| ナノ結晶/アモルファス | |||

| パーマロイおよびその他の合金 | |||

| 実装技術別 | 表面実装(SMD) | ||

| スルーホール | |||

| エンドユーザーアプリケーション別 | 太陽光発電・風力 | ||

| EV/HEV | |||

| 産業用(モータ/UPS) | |||

| 鉄道/輸送 | |||

| 民生電子機器 | |||

| その他のエンドユーザーアプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

現在のマグネティクス市場規模と期待される成長率は?

マグネティクス市場規模は2026年にUSD 157億1,000万であり、5.53%のCAGRで2031年までにUSD 205億7,000万に達する見込みです。

どのアプリケーションセグメントが需要を牽引していますか?

EV/HEVトラクションインバータが2025年のマグネティクス市場シェアの28.25%でトップとなっており、電流と電圧定格をさらに押し上げる800 Vバッテリーアーキテクチャによって牽引されています。

ナノ結晶およびアモルファス合金はなぜ注目されているのですか?

100 kHz以上においてフェライトより50〜70%低いコアロスを提供し、次世代インバータを支配するSiC/GaNパワーエレクトロニクスに最適です。

中国のレアアース政策はサプライにどのような影響を与えますか?

2024〜2025年に施行された年間採掘上限と輸出ライセンスがグローバルサプライを締め付け、リサイクルおよびレアアースフリー磁性材料のインセンティブを高めています。

モバイルデバイスのディスクリートインダクタを最も脅かす技術トレンドは何ですか?

集積パッシブデバイスはインダクタ、コンデンサ、抵抗を単一基板上に組み合わせることができ、基板スペースを最大80%削減してディスクリートソケットを縮小させます。

2031年にかけて最も成長が速い地域はどこですか?

東南アジアは7.32%のCAGRで成長しており、企業が中国から生産を多様化しEVおよび再生可能エネルギーサプライチェーンへの現地投資を進めています。

最終更新日: