欧州半導体材料市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

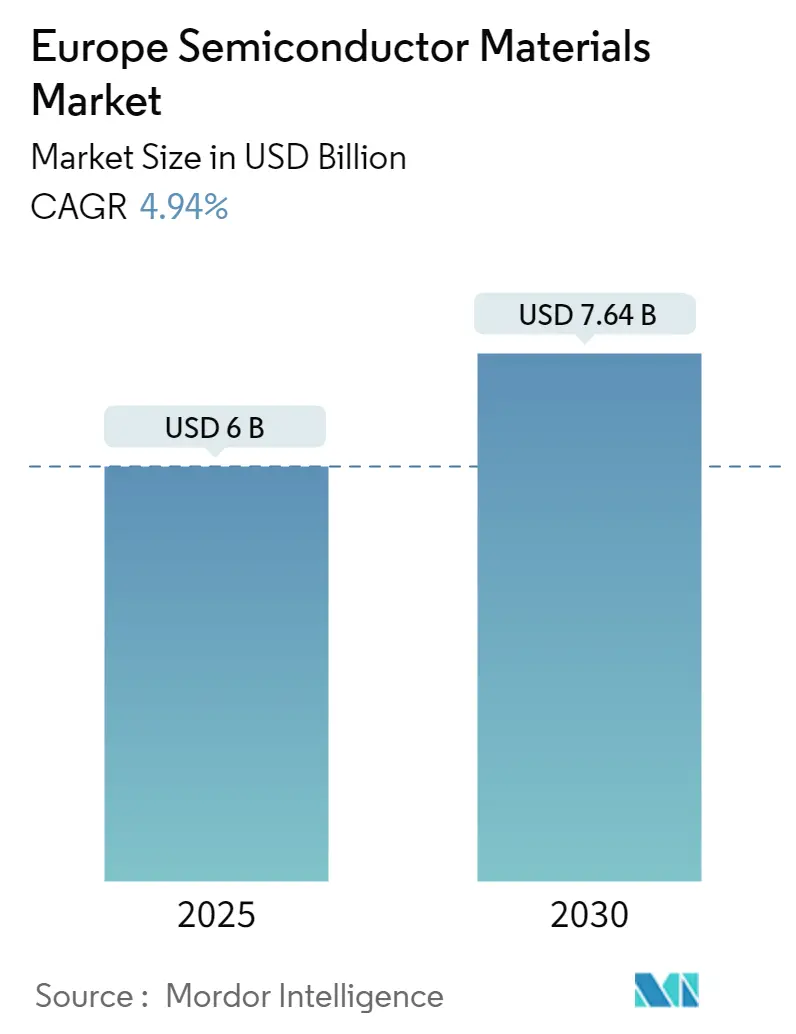

| 市場規模 (2025) | 6.00 十億米ドル |

| 市場規模 (2030) | 7.64 十億米ドル |

| 成長率 (2025 - 2030) | 4.94% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州半導体材料市場分析

欧州半導体材料市場規模は2025年に60億米ドルと推定され、予測期間(2025年〜2030年)においてCAGR 4.94%で成長し、2030年までに76億4,000万米ドルに達する見込みです。

欧州の半導体材料ランドスケープは、地域の半導体主権を強化するための戦略的イニシアチブによって大きな変革を遂げています。欧州連合は2022年2月に発表されたEUチップス法を通じて、先進的なチップ生産および電子材料研究への多大な財政支援を背景に、半導体における世界市場シェアを2030年までに10%から約20%へと倍増させることを目指しています。この戦略的推進は製造能力への前例のない投資を触媒とし、欧州・中東地域では2022年のファブ設備投資額が93億米ドルを記録し、前年比176%という著しい成長を示しました。

業界は地域全体にわたる製造能力とインフラ整備において大きな転換を目の当たりにしています。主要半導体企業が新たな生産施設を設立しており、その代表例としてSTMicroelectronicsが2022年10月にイタリアで7億3,000万ユーロの炭化ケイ素ウェーハ工場を建設すると発表しました。これはEUのチップ生産国内化イニシアチブの下で承認された最初のプロジェクトです。このトレンドはさらに、Wolfspeedが2023年2月にドイツのザールラント州で高度に自動化された200mmウェーハ製造施設を建設すると発表したことによって強化され、欧州の製造能力拡大に対する業界のコミットメントを示しています。

市場は特に通信セクターにおいて技術応用の急速な進化を経験しています。2023年1月時点で、Deutsche Telekomは80,000基以上の基地局が5Gにアップグレードされ、ドイツ国内で94%の人口カバレッジを達成したと報告しており、2025年までに99%のカバレッジ達成を目指しています。この先進的な通信インフラの展開は、5Gネットワーク拡大に不可欠なパワーアンプおよびRFコンポーネントを中心に、特殊半導体材料への需要を牽引しています。

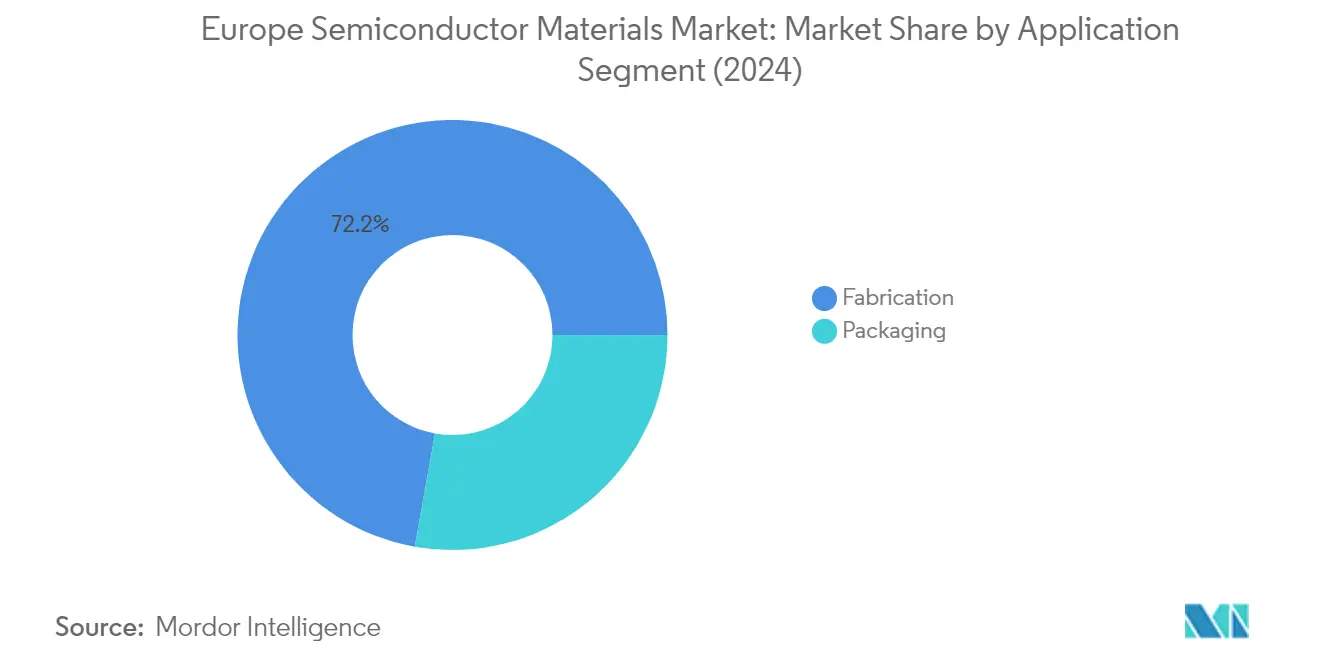

業界構造は引き続き進化しており、製造プロセスがバリューチェーンを支配し、2022年の市場シェアの71.6%を占めています。この優位性は半導体製造プロセスの複雑化の増大を反映しており、現代の製造では半導体ウェーハだけで最大1,400のプロセスステップを必要とします。業界は先進材料と製造技術へのシフトを目の当たりにしており、企業は従来のシリコン半導体技術の限界を克服するための新たな半導体基板材料の研究開発に投資しています。これは特に、現在の材料を理論的限界まで押し上げているより小型で高速な集積回路への需要に応えるためです。

欧州半導体材料市場のトレンドとインサイト

半導体材料の技術的進歩と製品革新

半導体業界は、従来の硬質基板からより柔軟で革新的な半導体材料への革命的な転換を目の当たりにしており、重要な技術的進歩を牽引しています。注目すべき例として、Pragmatic Semiconductor Ltdが2022年12月に3,500万米ドルの資金調達を確保し、シリコンを使用せずに曲げても破損しない柔軟なプロセッサを製造することが挙げられます。Arm Ltdとのプラスチックアームプロジェクトにおける協業を通じて実証されたこの革新は、プラスチック基板上に金属酸化物トランジスタを実装することで半導体材料技術のブレークスルーを表しています。柔軟基板へのトレンドは、先進的な発光ダイオードから高効率太陽電池、次世代トランジスタに至るまで、様々なデバイスの開発を可能にしました。

欧州連合のFACIT(新技術統合のための化合物半導体の高速アニーリング)プロジェクトは、III-V族材料とシリコンゲルマニウム技術の組み合わせにおいて重要な進展を達成しました。科学者たちはインジウム、ガリウム、ヒ化物(InGaAs)をシリコンゲルマニウム(SiGe)技術と統合し、大量チップ製造に対応した先進的なCMOSチップを作成することに成功しました。このブレークスルーにより、350〜400mmの大型シリコンウェーハを使用してInGaAs、SiGe、シリコンCMOS層の統合が可能となり、ナノメートルスケールでの半導体技術のさらなる微細化が実現し、コンピューティングデバイスをより小型・高速・低コストにするというムーアの法則の継続的な課題に対応しています。

消費者向け電子機器の需要増大

消費者向け電子機器の高度化が進む中、特にパワーエレクトロニクス用途において先進半導体材料への前例のない需要が生まれています。炭化ケイ素(SiC)は優れた特性により重要な材料として台頭しており、より高い温度と電位での動作を可能にしながら、より高い電力変換効率を実現しています。この進歩は充電技術の進化において特に顕著であり、電流定格が0.5ミリアンペアから5ミリアンペアへと増加し、必要な電流・電圧レベルを維持するためにUSB-CおよびオンボードアダプターにSiC半導体が必要となっています。

主要な消費者向け電子機器メーカーは、製品性能の向上と高速充電・長時間バッテリー駆動に対する消費者需要への対応のために、先進半導体材料を積極的に採用しています。OPPO、OnePlus、Motorola、Samsung、Appleなどの企業は、次世代オンボードチャージャーおよびUSB-CアダプターにGaNおよびSiCデバイスを活用し、超高電力密度を実現しています。欧州連合が最近、2024年末までにEU域内で販売されるすべての携帯電話、タブレット、カメラにUSBタイプC充電ポートの搭載を義務付け、ノートパソコンについては2026年春までに対応することを定めた規制は、消費者向け電子機器における先進半導体材料の採用をさらに加速させています。

OSAT・パッケージング企業からの需要増大

半導体パッケージング業界は、半導体デバイスの複雑化の増大と革新的なパッケージングソリューションの必要性に牽引され、先進材料への需要が大幅に増加しています。2023年2月、Intelは欧州連合への800億ユーロの投資戦略の一環として、イタリアに先進半導体パッケージングおよび組立工場を建設する計画を発表しました。この投資は、半導体バリューチェーンにおけるパッケージング技術の重要性の高まりと、パッケージング用途における特殊半導体パッケージング材料への需要増大を示しています。

パッケージング技術の進化は、ダイアタッチ、封止、熱管理などの分野を中心に半導体材料への新たな要件を生み出しています。例えば、2022年3月にIntelは、研究開発から製造、最先端パッケージング技術に至る半導体バリューチェーン全体にわたり、今後10年間で欧州連合に約800億ユーロを投資する計画の第一段階を発表しました。この包括的な投資アプローチは、特殊半導体パッケージング材料への需要を牽引するパッケージング企業の重要な役割と、次世代半導体デバイスを支えるパッケージング技術の進歩に対する業界のコミットメントを浮き彫りにしています。

セグメント分析:用途別

欧州半導体材料市場における製造セグメント

製造セグメントは欧州半導体材料市場を支配しており、2024年において約72%の市場シェアを占めています。このセグメントはプロセス化学品、フォトマスク、電子ガス、フォトレジスト材料、スパッタリングターゲット、シリコンなどの重要な材料を包含しており、シリコンが最も重要なコンポーネントとして製造材料の約36%を占めています。このセグメントの優位性は主に、半導体製造プロセスの複雑化の増大と、様々な産業における先進半導体デバイスへの需要拡大によって牽引されています。製造セグメントはまた、半導体材料の技術的進歩と先進製造プロセスの採用拡大に牽引され、市場において最も高い成長率を示しています。欧州連合のチップス法および国内半導体製造能力強化のための各種政府イニシアチブが、製造材料への需要をさらに押し上げています。

欧州半導体材料市場におけるパッケージングセグメント

パッケージングセグメントは半導体材料市場において重要な役割を果たしており、基板、リードフレーム、セラミックパッケージ、ボンディングワイヤ、封止樹脂、ダイアタッチ材料などの材料を包含しています。このセグメントは半導体デバイスの保護と様々な電子システムへの統合を可能にするために不可欠です。このセグメントの成長は、特に5G技術、自動車用電子機器、モノのインターネット(IoT)デバイスなどの新興用途における先進パッケージングソリューションへの需要増大によって牽引されています。このセグメントは、半導体デバイスの性能と信頼性を向上させながらサイズとコストを削減するために不可欠な、パッケージング技術と材料の継続的な革新から恩恵を受けています。

セグメント分析:エンドユーザー産業別

欧州半導体材料市場における消費者向け電子機器セグメント

消費者向け電子機器セグメントは欧州半導体材料市場を支配しており、2024年において約38%の市場シェアを保有しています。この重要な市場ポジションは、欧州各国におけるスマートフォン、タブレット、スマートホーム家電、ウェアラブル電子機器を含む先進電子デバイスの採用拡大によって牽引されています。このセグメントの成長は、特に消費者向け電子機器用途における国内半導体生産能力強化を目指す欧州連合のイニシアチブによってさらに支えられています。このセグメントにおける半導体材料への需要増大は、人工知能の統合、IoT接続性、処理能力の向上など、より高度な半導体コンポーネントを必要とする消費者デバイスの技術的進歩によっても促進されています。

欧州半導体材料市場における自動車セグメント

自動車セグメントは欧州半導体材料市場において最も急成長するセクターとして台頭しており、2024年から2029年にかけて堅調な成長が見込まれています。この加速した成長は主に、欧州市場全体における車両の急速な電動化と先進運転支援システム(ADAS)の統合拡大によって牽引されています。このセグメントの拡大は、電気自動車の普及を促進する厳格な欧州規制と自律走行技術の実装拡大によってさらに支えられています。欧州の自動車メーカーは、電力管理・バッテリーシステムから先進安全機能・インフォテインメントシステムに至る用途において、車両への高度な半導体材料の組み込みを積極的に進めています。

欧州半導体材料市場における残余セグメント

通信セグメントは、欧州全域における5Gインフラの継続的な展開とネットワーク近代化イニシアチブに牽引され、市場において強固な存在感を維持しています。製造セクターは、特殊半導体材料を必要とするインダストリー4.0技術と自動化システムの実装とともに進化を続けています。エネルギー・公益事業セグメントは電力管理用途とスマートグリッド技術に注力しており、その他のエンドユーザー産業は航空宇宙、防衛、ヘルスケアセクターを含む多様な用途を包含しています。これらの各セグメントは、特定の用途と技術的ニーズに基づく半導体材料への様々な要件とともに、市場のダイナミクスに独自の貢献をしています。

セグメント分析:タイプ別

グローバル化合物半導体材料市場における炭化ケイ素(SiC)セグメント

炭化ケイ素(SiC)はグローバル化合物半導体材料市場を支配しており、2024年において約48%の市場シェアを保有しています。この重要な市場ポジションは、200℃を超える非常に高い接合温度での動作能力と高電圧用途における低抵抗性を含む、ワイドバンドギャップ半導体材料としてのSiCの優れた特性によって牽引されています。この材料は特に電気自動車、太陽光発電インバーター、データセンター電源供給装置などのパワーエレクトロニクス用途において重要性を増しています。欧州の主要メーカーはSiC施設への多大な投資を行っており、STMicroelectronicsやWolfspeedなどの企業が自動車・産業顧客からの需要増大に対応するための新たな生産工場を設立しています。電力変換・制御における優れた効率性により、この材料は太陽光発電エネルギー貯蔵インバーターからデータセンターサーバーUPS電源、スマートグリッド充電ステーションに至る幅広い用途に理想的です。

グローバル化合物半導体材料市場におけるSiCセグメントの成長軌跡

炭化ケイ素セグメントは著しい成長を遂げており、2024年から2029年にかけて約13%の拡大が見込まれています。この例外的な成長率は、電気自動車の採用拡大、再生可能エネルギーインフラの拡張、高効率パワーエレクトロニクスへの需要増大など、複数の要因によって牽引されています。EUチップス法などのイニシアチブを通じた半導体自立に向けた欧州連合の推進は、SiC製造能力への多大な投資をもたらしました。優れた熱伝導率、電子移動度、低電力損失により、この材料は自動車、産業、エネルギーセクターにおける次世代用途に特に魅力的です。電動化への継続的な移行と、より効率的な電力変換システムへの需要が、SiCベースの半導体デバイスへの需要を引き続き促進しています。

グローバル化合物半導体材料市場における残余セグメント

化合物半導体材料市場は、RF用途および光電子工学において重要な役割を果たすヒ化ガリウム(GaAs)、主に薄膜太陽電池に使用される銅インジウムガリウムセレン化物(CIGS)、独自の電子特性と次世代デバイスへの可能性で評価される二硫化モリブデン(MoS2)、熱電用途に重要なテルル化ビスマス(Bi2Te3)など、他にも重要なセグメントを包含しています。これらの各材料は、高周波通信から再生可能エネルギーソリューションに至る特定の用途に独自の特性と利点をもたらします。これらの材料の多様性により、通信・消費者向け電子機器から航空宇宙・防衛に至る様々な産業にわたる幅広い用途が可能となり、半導体業界全体の成長と革新に貢献しています。

欧州半導体材料市場の地理的セグメント分析

北米の半導体材料市場

北米は半導体材料の重要なハブを形成しており、2024年のグローバル市場シェアの約22%を占めています。この地域の優位性は、特に米国において高付加価値の設計・生産能力を通じて競争力を維持する、堅固な半導体製造エコシステムによって牽引されています。シリコンバレー、太平洋岸北西部、北東部などの主要地域における大手半導体メーカー、研究機関、大学の存在が、この地域のポジションを強化しています。電気自動車への自動車セクターの転換は、特にパワーエレクトロニクス用途において半導体材料への相当な需要を生み出しています。技術革新への注力と、半導体研究開発への多大な民間・公的投資が相まって、市場成長を引き続き牽引しています。さらに、消費者向け電子機器、通信、航空宇宙を含むエンドユーザー産業の強固な存在が、北米における市場拡大をさらに支えています。

欧州の半導体材料市場

欧州半導体材料市場は堅調な成長を示しており、2019年から2024年にかけて年間約13%の成長を達成しています。この地域の市場は自動車・産業用途への強い注力を特徴としており、ドイツがマイクロエレクトロニクス生産において主導的な役割を果たしています。欧州の半導体エコシステムは18カ国にわたる470社以上の企業を包含しており、ドイツ、オーストリア、その他の主要市場に大きな集積があります。国内半導体能力の開発に向けた地域の戦略的重点は、欧州チップス法や各種国家投資プログラムなどのイニシアチブを通じて明確に示されています。市場は特に炭化ケイ素やヒ化ガリウムなどの先進材料において、強力な研究開発能力から恩恵を受けています。電気自動車生産と再生可能エネルギー採用に対する欧州のコミットメントが、特殊半導体材料への需要を引き続き牽引しています。強靭な半導体サプライチェーンの構築への注力と、製造能力への多大な投資が相まって、欧州を半導体材料セクターにおける持続的成長に向けて位置付けています。

アジア太平洋地域の半導体材料市場

アジア太平洋地域はグローバル半導体材料市場を支配しており、2024年から2029年にかけて約11%の成長率が見込まれています。この地域の市場リーダーシップは、グローバル半導体生産の基盤を集合的に形成する「ビッグ4」半導体プレーヤーである中国、日本、韓国、台湾によって支えられています。市場は広範な製造インフラ、先進的な技術能力、主要市場全体にわたる強力な政府支援から恩恵を受けています。日本は重要な半導体材料の重要なサプライヤーとしての地位を維持しており、韓国はメモリチップ生産と関連材料において卓越しています。中国の半導体能力の急速な拡大と台湾の先進製造専門知識が相まって、半導体材料の堅固なエコシステムを形成しています。この地域の市場は、主要エンドユーザー電子機器メーカーの存在、広範な研究開発活動、半導体材料と用途における継続的な技術革新によってさらに強化されています。

その他の地域の半導体材料市場

ラテンアメリカ、中東、アフリカを包含するその他の地域は、大きな成長ポテンシャルを持つ半導体材料の新興市場を形成しています。ラテンアメリカ、特にメキシコとブラジルは、北米市場への戦略的近接性と有利な貿易協定に牽引され、半導体関連産業における活動の増加を経験しています。中東は、特にサウジアラビアとアラブ首長国連邦において、デジタルトランスフォーメーションイニシアチブの支援に注力しながら、半導体能力への戦略的投資を行っています。この地域の成長する再生可能エネルギーセクター、拡大する5Gインフラ、電気自動車採用の増加が半導体材料への新たな機会を生み出しています。アフリカ諸国は半導体能力を徐々に発展させており、ケニアなどの国々が半導体製造において初期的な取り組みを進めています。この地域の市場は、デジタルインフラへの投資増加、自動車セクター要件の拡大、消費者向け電子機器への需要増大を特徴としており、これらすべてが半導体材料市場の拡大に貢献しています。

競合ランドスケープ

欧州半導体材料市場のトップ企業

欧州半導体材料市場は、Solvay SA、Messer SE & Co. KGaA、Air Liquide SA、BASF SEなどの確立されたプレーヤーが、継続的な革新と戦略的拡大を通じて業界をリードしています。これらの企業は研究開発への強いコミットメントを示しており、デジタル化とプロセス最適化による卓越した運営を維持しながら、次世代半導体用途向けの先進材料の創出に注力しています。市場リーダーは欧州規制に沿うべく、持続可能な製造慣行の強調と環境に優しい材料ソリューションの開発をますます重視しています。競合ランドスケープは、特に5G、人工知能、自律走行車などの新興技術におけるバリューチェーン全体にわたる戦略的パートナーシップと協業によって特徴付けられています。企業はまた、製造能力の拡大、流通ネットワークの強化、様々なエンドユーザー産業からの増大する需要により良く対応するための欧州全域にわたるイノベーションセンターの設立に多大な投資を行っています。

強力な地域プレーヤーを擁する集約された市場

欧州半導体材料市場は、多様な製品ポートフォリオと強力な製造能力を持つ大手化学コングロマリットが支配する比較的集約された構造を示しています。これらの確立されたプレーヤーは、広範な研究施設、技術的専門知識、長年にわたる顧客関係を活用して市場ポジションを維持しています。市場にはまた、技術的差別化とカスタマイズされたソリューションを通じて競争する、特殊ガス、フォトマスク、先進半導体パッケージング材料などの特定の材料セグメントに注力する専門企業も存在しています。グローバルな化学大手と特化した地域プレーヤーの両方の存在が、企業が市場シェアを維持するために継続的に革新しなければならないダイナミックな競争環境を生み出しています。

市場は製品ポートフォリオの拡大、新技術へのアクセス、地域プレゼンスの強化を目的とした戦略的な合併・買収を目の当たりにしています。企業はサプライチェーンの安定性を確保し、重要材料の品質管理を維持するために、垂直統合戦略にますます注力しています。業界構造は、材料サプライヤーと半導体メーカーの間の長期的なパートナーシップによってさらに形成されており、新規参入者にとって高い参入障壁を生み出しています。地域プレーヤーは、グローバルテクノロジー企業との戦略的提携と先進製造能力への投資を通じてポジションを強化しています。

革新と持続可能性が将来の成功を牽引

欧州半導体材料市場における成功は、先進半導体製造プロセスの進化する要件を満たす革新的な材料を開発する企業の能力にますます依存しています。市場リーダーは、持続可能性と環境コンプライアンスに注力しながら、強化された性能特性を持つ材料を創出するために研究開発に投資しています。企業はまた、技術サポート能力を強化し、カスタマイズされたソリューションを開発するために顧客とのより緊密な協業を確立しています。品質の一貫性を維持しながら生産を拡大し、信頼性の高いサプライチェーンを確保する能力が、市場における競争優位性の維持に不可欠となっています。

将来の市場成功は、先進半導体材料への増大する需要を満たしながら厳格な環境規制をナビゲートする企業の能力によって決定されます。プレーヤーは欧州連合の環境政策に沿うべく、環境に優しい代替品の開発と持続可能な製造プロセスの実装に注力しなければなりません。市場はまた、運営効率の向上と生産コストの削減のために、デジタル技術と自動化への多大な投資を必要としています。企業は半導体業界における技術変化を継続的に監視・適応しながら、様々な産業にわたるエンドユーザーとの強固な関係を維持する必要があります。さらに、技術サポートと応用専門知識を含む包括的なソリューションパッケージを提供する能力が、市場ポジションの維持においてますます重要となるでしょう。

欧州半導体材料業界リーダー

Solvay SA

Messer SE & Co. KGaA

Air Liquide SA

Compugraphics (MacDermid Alpha Electronics Solutions)

International Quantum Epitaxy PLC (IQE PLC)

- *免責事項:主要選手の並び順不同

.webp)

最近の業界動向

- 2022年10月 - STMicroelectronicsは、イタリアに7億3,000万ユーロ(7億2,800万米ドル)の炭化ケイ素ウェーハ工場を建設すると発表しました。このプロジェクトは、チップ生産を消費者の生活圏に近づけるEUイニシアチブの下で承認された最初のプロジェクトです。電動化への移行に伴い、新たな統合炭化ケイ素(SiC)基板製造工場は自動車・産業顧客からの増大する需要に対応できるようになります。

- 2022年6月 - BASFはドイツのシュヴァルツハイデに商業規模のバッテリーリサイクル黒色粉末工場を建設します。この投資はシュヴァルツハイデにおけるBASFの正極活物質(CAM)生産・リサイクルハブを強化します。同サイトは、中央ヨーロッパに多くのEV自動車メーカーと電池セルメーカーが存在することから、バッテリーリサイクル活動の構築に理想的な場所です。この投資は約30の新たな生産雇用を創出し、2024年初頭の稼働開始が計画されています。これは様々な半導体デバイスに使用されるリチウムイオン電池の出力と用途の特定・定義に役立ちます。

欧州半導体材料市場レポートの範囲

半導体とは、ガラスのような絶縁体よりも電気をよく通すが、銅やアルミニウムのような純粋な導体ほどではないシリコンベースの材料です。ウェーハのパターニングに使用される材料は、本調査の範囲内において製造材料とみなされます。一方、ダイの保護または接続に使用される材料はパッケージング材料と呼ばれます。半導体製造は、デバイス構造を作成するために基板(最も一般的にはシリコン)上に一連の層を堆積させる一連の工程です。このプロセスでは様々な薄膜層が堆積・除去されます。フォトリソグラフィーは、適用または除去される薄膜の部分を制御するために使用されます。クリーニングと検査の工程は通常、各堆積・除去工程の後に実施されます。

欧州半導体材料市場は、用途別(製造(プロセス化学品、フォトマスク、電子ガス、フォトレジスト補助剤、スパッタリングターゲット、シリコン、その他の製造用途)、パッケージング(基板、リードフレーム、セラミックパッケージ、ボンディングワイヤ、封止樹脂(液体)、ダイアタッチ材料、その他のパッケージング用途))、エンドユーザー産業別(消費者向け電子機器、通信、製造業、自動車、エネルギー・公益事業、その他のエンドユーザー産業)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 製造 | プロセス化学品 |

| フォトマスク | |

| 電子ガス | |

| フォトレジスト補助剤 | |

| スパッタリングターゲット | |

| シリコン | |

| その他の製造用途 | |

| パッケージング | 基板 |

| リードフレーム | |

| セラミックパッケージ | |

| ボンディングワイヤ | |

| 封止樹脂(液体) | |

| ダイアタッチ材料 | |

| その他のパッケージング用途 |

| 消費者向け電子機器 |

| 通信 |

| 製造業 |

| 自動車 |

| エネルギー・公益事業 |

| その他のエンドユーザー産業 |

| 用途別 | 製造 | プロセス化学品 |

| フォトマスク | ||

| 電子ガス | ||

| フォトレジスト補助剤 | ||

| スパッタリングターゲット | ||

| シリコン | ||

| その他の製造用途 | ||

| パッケージング | 基板 | |

| リードフレーム | ||

| セラミックパッケージ | ||

| ボンディングワイヤ | ||

| 封止樹脂(液体) | ||

| ダイアタッチ材料 | ||

| その他のパッケージング用途 | ||

| エンドユーザー産業別 | 消費者向け電子機器 | |

| 通信 | ||

| 製造業 | ||

| 自動車 | ||

| エネルギー・公益事業 | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

欧州半導体材料市場の規模はどのくらいですか?

欧州半導体材料市場規模は2025年に60億米ドルに達し、2030年までにCAGR 4.94%で76億4,000万米ドルへと成長する見込みです。

欧州半導体材料市場の現在の規模はどのくらいですか?

2025年、欧州半導体材料市場規模は60億米ドルに達する見込みです。

欧州半導体材料市場の主要プレーヤーは誰ですか?

Solvay SA、Messer SE & Co. KGaA、Air Liquide SA、Compugraphics(MacDermid Alpha Electronics Solutions)、International Quantum Epitaxy PLC(IQE PLC)が欧州半導体材料市場における主要企業です。

この欧州半導体材料市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、欧州半導体材料市場規模は57億米ドルと推定されました。本レポートは欧州半導体材料市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の欧州半導体材料市場規模を予測しています。

最終更新日: