自動車用MLCC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

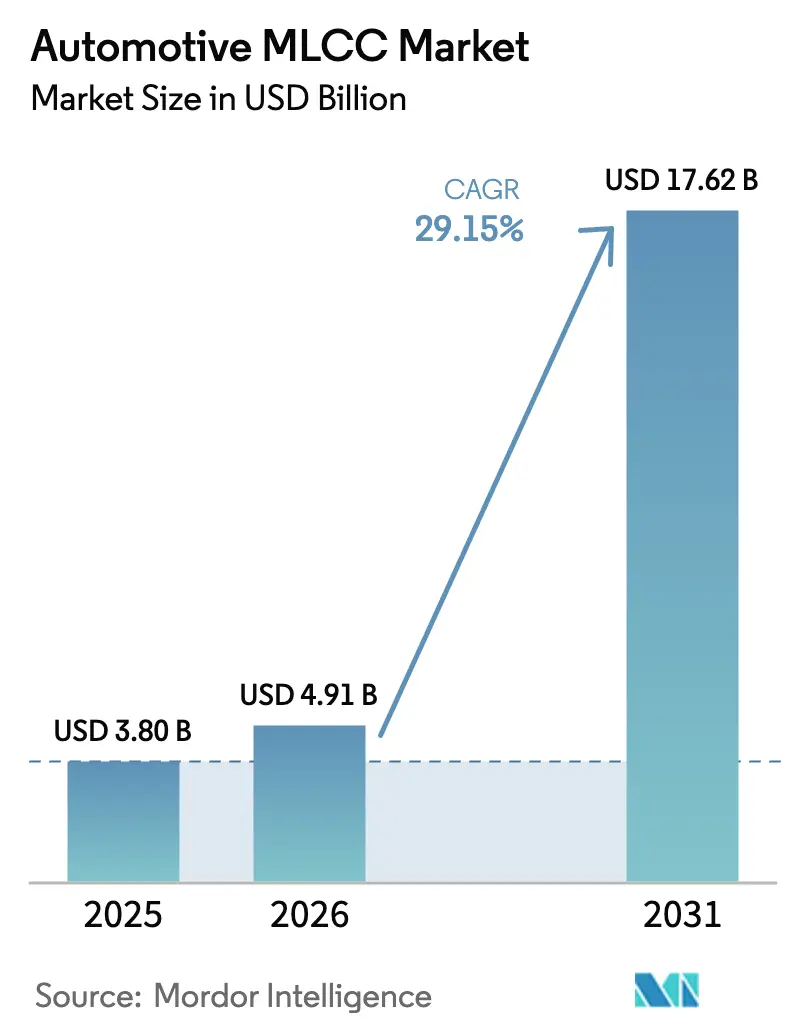

| 市場規模 (2026) | 4.91 十億米ドル |

| 市場規模 (2031) | 17.62 十億米ドル |

| 成長率 (2026 - 2031) | 29.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用MLCC市場分析

自動車用MLCC市場規模は、2025年の38億USDから2026年には49億1,000万USDへと成長し、2026年から2031年にかけて29.15%のCAGRで2031年までに176億2,000万USDに達すると予測されています。電動化の加速、ADASの深度普及、および800V電気システムへの移行が車両1台あたりの搭載数を押し上げ続ける一方、Murata、TDK、Samsung Electro-Mechanicsによる大規模投資は、基板の小型化、高電圧耐久性、およびソフトターミネーション信頼性に焦点を当て、自動車向け認定の確保を目指しています。[1]投資家向け広報チーム、「TDK投資家向けデー2024スピーチ」、TDK、tdk.com バッテリー電気自動車は、トラクションインバーター、車載充電器、および高度な熱管理回路がそれぞれ高密度デカップリングおよびEMI抑制を必要とするため、内燃機関プラットフォームの3倍以上のMLCC搭載数を消費します。分散型ECUからドメインおよびゾーナルコントローラーへの継続的な移行は、より少ないながらも劇的に高性能化したモジュールにおける電力供給要件を強化し、モジュール数が減少しても1ユニットあたりのMLCC価値を拡大させています。スマートフォンと自動車間の容量配分の変動、およびニッケルとパラジウムのセラミック材料コスト上昇が短期的な供給リスクをもたらしていますが、義務付けられた機能安全アップグレードおよびゼロエミッション車両に向けた世界的な政策推進により、長期的な成長の視認性は依然として高い状態を維持しています。

主要レポートのポイント

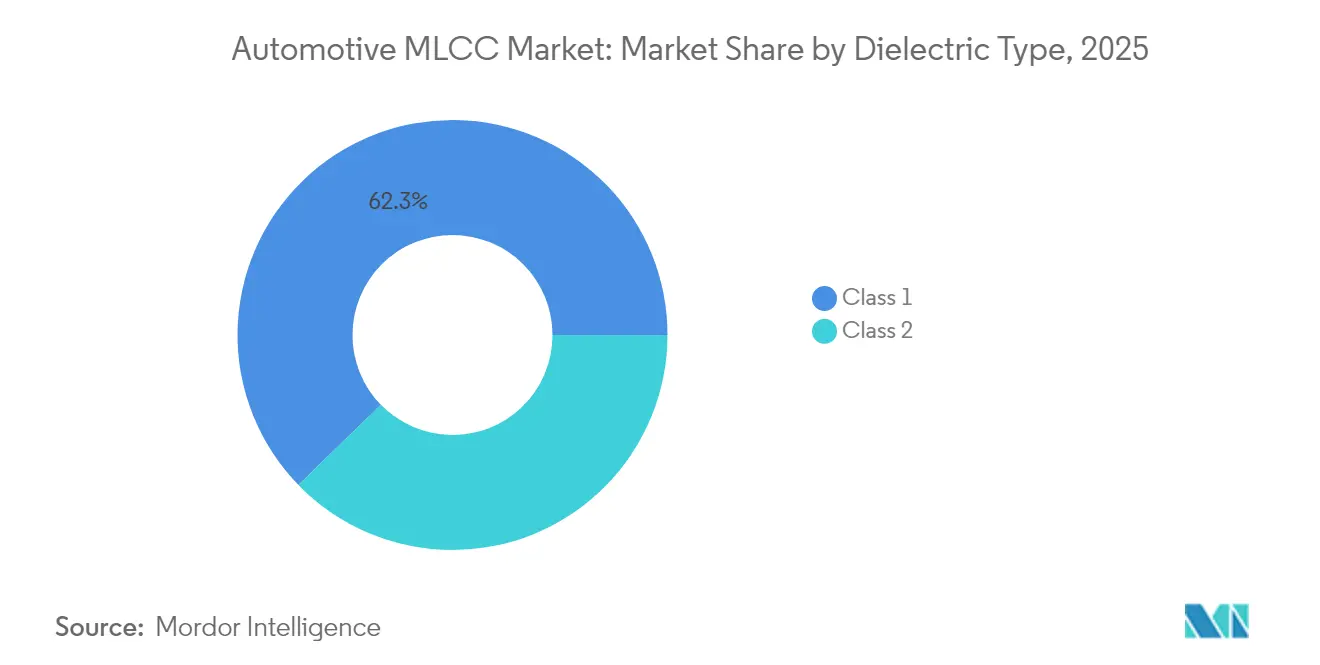

- 誘電体クラス別では、クラス1デバイスが2025年の自動車用MLCC市場シェアの62.28%を占め、クラス2デバイスは2031年にかけて最も速い30.25%のCAGRを記録すると予測されています。

- ケースサイズ別では、201コンポーネントが2025年の自動車用MLCC市場において55.91%の収益シェアでトップとなり、402フォーマットは2031年にかけて30.05%のCAGRで拡大すると予測されています。

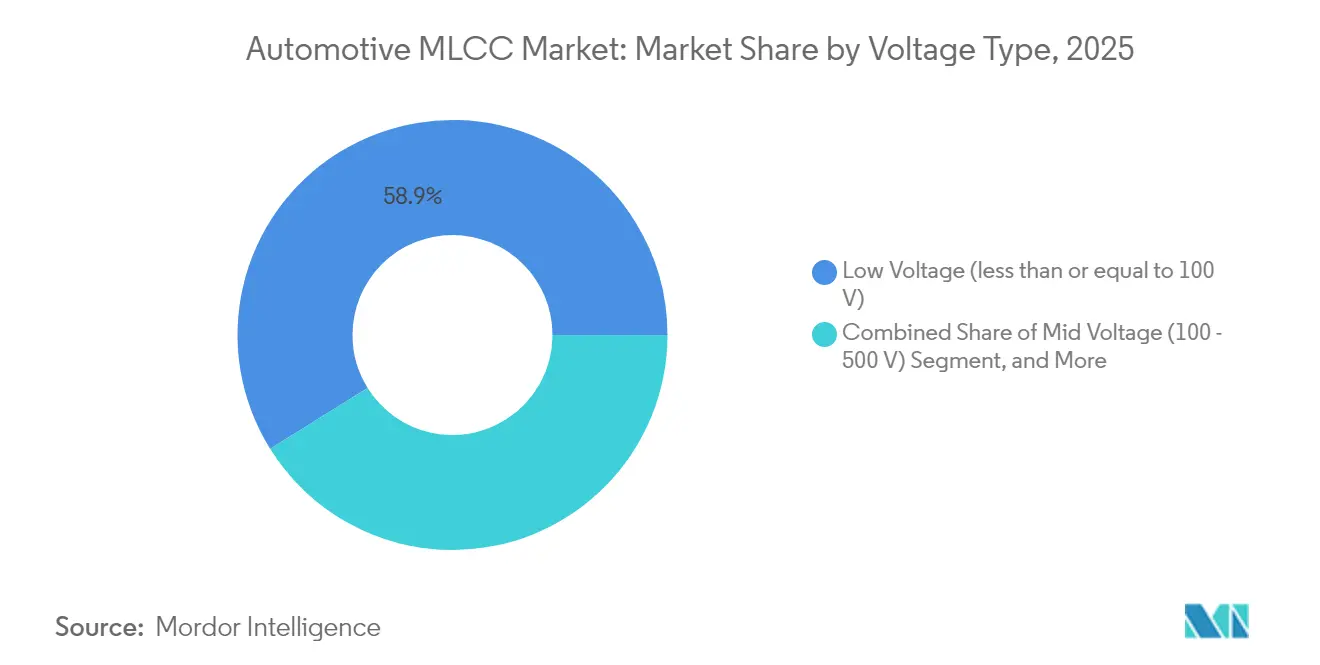

- 電圧定格別では、低電圧(100V以下)ユニットが2025年の自動車用MLCC市場規模の58.88%を占め、2031年にかけて30.20%で最も成長の速いサブセグメントであり続けています。

- マウントタイプ別では、表面実装が2025年の自動車用MLCC市場において41.05%のシェアを占め、メタルキャップソリューションが2031年にかけて29.95%の最高予測CAGRを記録しています。

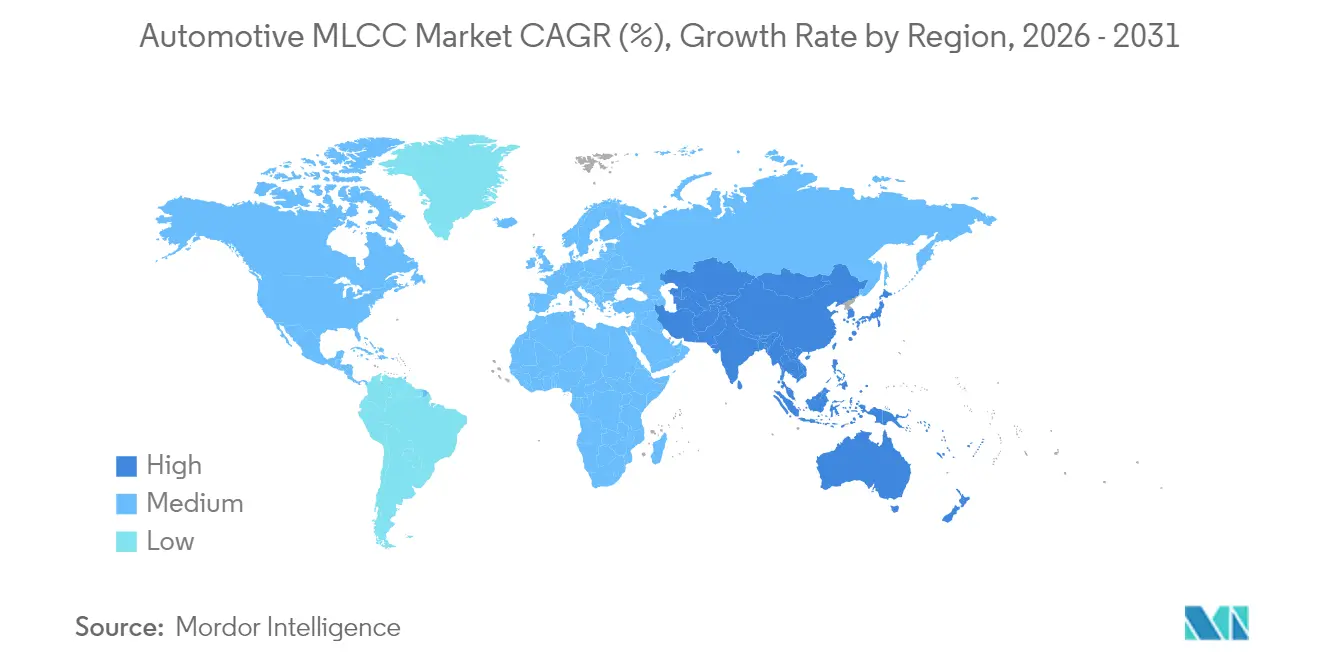

- 地域別では、アジア太平洋地域が2025年の自動車用MLCC市場において57.12%のシェアでトップとなり、北米はリショアリングおよびEV刺激策プログラムにより2031年にかけて最も急峻な31.25%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用MLCC市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 技術集約型ADASアーキテクチャによる高静電容量密度の需要 | +8.5% | 北米およびEUでの早期採用を伴うグローバル | 中期(2~4年) |

| パワートレインの急速な電動化と800Vプラットフォーム | +9.2% | アジア太平洋地域が中核、北米およびEUへの波及 | 長期(4年以上) |

| OEMのドメインおよびゾーナルE/Eアーキテクチャへの移行 | +6.8% | ドイツおよび日本のプレミアムOEMが主導するグローバル | 中期(2~4年) |

| より高いクラスのMLCC需要を促進するOEMの厳格なディレーティングガイドライン | +4.1% | EUおよび日本で厳格な要件を伴うグローバル | 短期(2年以下) |

| 高電圧MLCCソケットを促進するSiCパワーモジュールの採用 | +7.3% | SiC採用曲線に沿ったアジア太平洋地域および北米 | 長期(4年以上) |

| 予知保全テレマティクスECUに対する保険主導の義務化 | +3.2% | 規制フレームワークに牽引された北米およびEU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

技術集約型ADASアーキテクチャによる高静電容量密度の需要

ADASスタックは現在、LiDAR、高解像度カメラ、レーダー、およびニューラルネットワークプロセッサを統合しており、それぞれが広い周波数スペクトルにわたって厳格な電力供給ネットワークの安定性を必要としています。集中型コンピュートドメインへの統合はスイッチングノイズを集中させるため、デカップリングコンデンサは限られたフットプリントに収まりながら、より低い等価直列抵抗とインダクタンスを示す必要があります。Murataの近日発売予定の0.4×0.2mm、約100nF部品は、信頼性を犠牲にすることなくセンサーの小型化を維持し、2025年の量産立ち上げによりTier 1カメラモジュールの基板面積削減が実現します。自動車EMC規格、特にCISPR 25クラス5は、すべてのシリアライザー・デシリアライザーレーンおよび高速インターフェースPHYがローカルバイパスを必要とするため、MLCC数を増加させます。自動車メーカーがレベル3自律走行を中間セグメント車両に展開するにつれ、1台あたりの総ADASMLCCソケット数は2028年までにさらに40%増加すると予測されており、このドライバーの中期的な影響力が確固たるものとなっています。

パワートレインの急速な電動化と800Vプラットフォーム

400Vから800Vパックへの移行は、ピーク充電時間を半減させ銅の重量を削減しますが、受動部品をより急峻なdv/dtおよびコロナストレスにさらします。[2]投資家向け広報チーム、「TDK投資家向けデー2024スピーチ」、TDK、tdk.com 炭化ケイ素MOSFETインバーターはより高い周波数でスイッチングするため、デカップリング方式はより厳格な絶縁耐力、低損失係数、および最小限の音響共振を持つMLCCを必要とします。TDKの3225ケース、100V MLCCは、AEC-Q200温度サイクル内に収まりながら業界最高の静電容量を実現し、トラクションインバーターにおけるコンパクトなDCリンクアレイを可能にします。高電圧車載充電器も同様に、コモンモードフィルタリングのために100~470nF部品のクラスターを必要とします。メガワット級大型EVプラットフォームへの推進は電圧ストレスをさらに拡大させ、このドライバーが10年を通じて強力であり続けることを確実にしています。

OEMのドメインおよびゾーナルE/Eアーキテクチャへの移行

プレミアム自動車メーカーは、約100個のレガシーECUを置き換え、10Gbイーサネットバックボーンで接続された6~10個のゾーナルコントローラーを中心にネットワークを再構築しています。この統合はハーネス重量を削減しますが、残存するボードは複数のサブシステムを同時にサービスする混合信号電力ドメインをホストすることを余儀なくされます。追加されるレールごとに入力フィルター、バルクストレージ、および高周波MLCCのセットが必要となるため、ボード数が減少してもコントローラー1台あたりの搭載量は増加します。Murataのソフトターミネーションバリアントは、キャビン構造共振によって誘発されるボードたわみに対してこれらの大型アセンブリを保護します。無線ソフトウェアアップデートはフラッシュプログラミング中の電流スルーレートを強化し、高密度バイパスネットワークの必要性をさらに増幅させます。その結果、このアーキテクチャの移行は、将来のASIC統合にもかかわらず、近期的な数量の回復力を強化します。

より高いクラスのMLCC需要を促進するOEMの厳格なディレーティングガイドライン

2024年のインバーターフィールドリターンを受け、欧州および日本のOEMはディレーティングルールを厳格化し、連続電圧を定格の50%に制限し、動作温度をコンポーネントの最大値の3分の2に制限しました。エンジニアは現在、負荷下での静電容量を維持するために、クラス2 X7Rの代わりにクラス1 X8GまたはX9G誘電体を選択しています。Samsung Electro-Mechanicsは、ボードたわみによるクラッキングを防止する銅エポキシソフトターミネーションを採用し、VolkswagenのVW80808安全要件を満たしています。[3]製品マーケティング、「メモリ電圧レギュレーター向け25V MLCCソリューション」、Samsung Electro-Mechanics、samsungsem.com ディレーティングは使用可能な静電容量ウィンドウを縮小するため、設計者はレールあたりより多くの、またはより高い値の部品を設置することで損失を相殺し、プレミアムグレードMLCCの需要を増加させます。このポリシー変更はすでに施行されていますが、2027年まで予定されているコンプライアンス監査により、このドライバーは短期から中期にかけて影響力を維持しています。

制約要因の影響分析*

| 制約要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンと自動車の容量競合による需給変動 | -4.7% | アジア太平洋製造ハブへの深刻な影響を伴うグローバル | 短期(2年以下) |

| セラミック材料コストの上昇(ニッケル、パラジウム) | -3.8% | 価格感応度の高い地域でのコスト転嫁の課題を伴うグローバル | 中期(2~4年) |

| EVインバーターにおける品質関連フィールド不具合(AEC-Q200 rev-D) | -2.9% | EUおよび日本でより厳格な施行を伴うグローバル | 短期(2年以下) |

| 1µF/1kV超のトラクションインバーターにおけるフィルムコンデンサへのOEM選好 | -2.1% | 高電圧EV用途に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンと自動車の容量競合による需給変動

コンシューマーエレクトロニクスの発売は、スマートフォンの生産台数が年間15億台を超えることが多く、自動車の生産量をはるかに上回るため、大量生産MLCCラインを占有します。ファウンドリーは、フラッグシップスマートフォンのより短い設計サイクルと現金化速度を優先し、Q3~Q4の量産ピーク時に長期認定が必要な自動車向け生産を後回しにします。自動車メーカーが12ヶ月の予測をロックしているにもかかわらず、突然のハンドセット需要増加によりクラス1部品のリードタイムが16週から34週に延びる可能性があり、Tier 1はコンティンジェンシー配分を発動せざるを得なくなります。ベンダーが専用の自動車向け容量を確保するにつれてこの緊張は緩和されるはずですが、近期的なスケジュールリスクは依然として重大です。

セラミック材料コストの上昇(ニッケル、パラジウム)

誘電体層はニッケル電極に依存し、ソフトターミネーションはパラジウムリッチペーストを使用します。両金属は2024年から2025年にかけて地政学的な供給逼迫により二桁の価格変動を経験しました。自動車向け契約は多くの場合3年間の価格をロックするため、スポット価格の急騰がヘッジを上回ると製造業者のマージンが圧縮されます。銅および銀合金への代替が進んでいますが、性能上のトレードオフにより高電圧SKUへの即時の緩和は限定的です。したがって、ユニット数量が増加しても、原材料コストのインフレは中期的に収益性を抑制する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:信頼性義務のもとでクラス1のリーダーシップが継続

クラス1デバイスは2025年の自動車用MLCC市場シェアの62.28%を占め、-55℃から150℃のサイクルにわたる安定した静電容量に対する業界の要求を反映しています。このセグメントは2031年にかけて29.85%のCAGRで成長すると予測されており、OEMのディレーティングルールがクラス1の需要を高めることで自動車用MLCC市場全体の成長を上回ります。クラス2部品はより高い体積効率を提供しますが、バイアス下での静電容量低下により、安全クリティカルなADAS、ステアリング、およびブレーキングドメインでの使用が妨げられます。したがって、自動車メーカーはクラス2を主にインフォテインメントまたはキャビンコンフォートレールに割り当て、ミッションクリティカルな回路をクラス1クラスターの背後に保護しています。EVトラクションおよびゾーナルコントローラーが普及するにつれ、クラス1部品の自動車用MLCC市場規模への貢献は、2025年の23億7,000万USDから2031年には108億5,000万USDに達すると予測されています。

並行するR&Dは、温度耐久性を150℃以上に押し上げるX8GおよびX9G配合に焦点を当て、ポリマーフィルム代替品に対する優位性を拡大しています。AEC-Q200 rev-Dが寿命試験サイクルを強化するため、独自のナノ結晶ドーパントと焼結制御を持つMurataなどのサプライヤーがリーダーシップを強化する一方、後発参入者は認定通過に苦労しています。

ケースサイズ別:201の優位性と402の加速

2025年の55.91%のシェアで、201フットプリントははんだ接合信頼性、実装歩留まり、および静電容量密度のバランスを取るワークホースフォームファクターであり続けています。しかし、ADASカメラおよびレーダーユニットが超タイトなパッケージングを要求するため、402部品は2031年にかけて30.05%のCAGRを記録しています。402コンポーネントの自動車用MLCC市場規模は、OEMが高速SerDesルーティングのためにPCB実装面積を確保しようとする圧力を反映し、2031年までに26億9,000万USDを超える見込みです。一方、603およびより大きなフットプリントは、より厚い誘電体スタックが優れた自己発熱特性で150V超のストレスを管理するため、パワーインバーターで引き続き使用されています。業界ロードマップは2027年までにサブ0402コードを目標としていますが、振動耐久性の証明が成熟するまで自動車向け採用はコンシューマー向け採用に遅れをとるでしょう。

電圧別:低電圧の優位性と高電圧の上昇余地

低電圧(100V以下)ユニットは2025年の自動車用MLCC市場の58.88%を占め、12Vボディコントロール、インフォテインメント、およびセンサーレールに支えられています。このスライスは30.20%のCAGRで拡大していますが、800V EVアーキテクチャの普及に伴い高電圧(500V超)SKUは戦略的な注目度を失っています。炭化ケイ素ゲートドライバーが48V絶縁リングを採用するにつれ、100Vセグメント単独で2030年までに3倍になる可能性があります。現時点では、設計採用はイーサネットPHYおよびカメラシリアルインターフェースをサポートする25V X8L部品に集中しています。複数のOEMが高エネルギースパイクを平滑化するためにMLCCと薄膜ポリマーを組み合わせたハイブリッドスタックを検討しており、完全な代替ではなく技術間の補完性を示唆しています。

MLCCマウントタイプ別:過酷な使用サイクル下でのメタルキャップの台頭

表面実装技術は、自動化ライン効率とファインピッチPCBの進化により、2025年の収益の41.05%を依然として占めています。しかし、EVドライブトレインの振動、トルクシャダー、および高温が標準ターミネーションにストレスを与えるため、メタルキャップマウントは29.95%のCAGRで加速しています。メタルキャップ設計はチップを重銅タブにはんだ付けされた導電性キャップで包み、セラミックボディを曲げ力から切り離し、電流搬送能力を2倍にします。ラジアルリードMLCCはエンジンルーム下のヒューズボックスでは引き続き有効ですが、OEMがVDA239-011テストでより高い信頼性スコアを追求するにつれ、メタルキャップおよびフレキシブルターミネーションSMDにシェアを譲っています。予測期間を通じて、メタルキャップ部品の自動車用MLCC市場規模は16億2,000万USDを超え、ニッチなフォーマットからトラクションインバーターフィルターの主流ソリューションへと変貌する可能性があります。

地域分析

アジア太平洋地域は、中国の700万台のEV生産規模と日本の高付加価値コンポーネントエコシステムを背景に、2025年の自動車用MLCC市場シェアの57.12%を維持しました。2031年にかけての地域CAGRは29.75%でグローバル平均と一致していますが、その生産規模の大きさが絶対的な成長を拡大させています。BYDやSAICなどの中国OEMは、現地調達規則を満たすために国内製X8G MLCCの調達を増やしており、多国籍サプライヤーに蘇州および無錫ベースの自動車向けラインを開設するよう圧力をかけています。一方、日本の既存企業は優れた焼結技術と材料科学を活用してクラス1信頼性指標でリードを維持し、中国の品質水準が向上しても輸出競争力を確保しています。

北米は2025年の収益の19.74%を占め、インフレ削減法のEVインセンティブおよびOEMのリショアリング義務に牽引され、2031年にかけて最も急峻な31.25%のCAGRを示しています。ゼネラルモーターズとフォードは現在、少なくとも1つの米国またはメキシコのファブを含むMLCCのデュアルソース調達を規定しており、アリゾナ州およびケレタロでのプロジェクトを刺激しています。政府のローン保証が資本集約度を相殺し、近接性が高ミックス・低ボリューム生産の物流リードタイムを短縮します。カナダのニッケル埋蔵量はセルおよび受動部品ベンチャーを引き付け、800Vパワートレインモジュールの垂直統合コリドーを形成しています。

欧州は2025年の市場シェアの16.54%を占め、レベル3運転支援展開のためにトップクラスのクラス1 MLCCを要求するドイツのプレミアムOEMクラスターに支えられています。EU電池規制は現地での受動部品生産を奨励していますが、高エネルギーコストがアジアのファブに対する競争力に課題をもたらしています。しかし、欧州における自動車用MLCC市場規模の拡大は、2035年までにすべての新車をゼロエミッションにするという法的要件によって保証されており、持続的な搭載量の成長を確実にしています。ラテンアメリカや中東などのその他の地域は現在では限定的な数量を追加するにとどまりますが、CKD組立工場がグローバルBEVプラットフォームを採用するにつれて将来的な上昇余地を提供しています。

競合環境

自動車用MLCC市場は依然として高度に集中しており、Murataは推定40~50%のシェアを保有し、TDKとSamsung Electro-Mechanicsが合計で30%を超えています。高い参入障壁は、独自のセラミック粉末、複数年にわたるAEC-Q200認定、および既存サプライヤーを優遇するTier 1顧客監査から生じています。Murataは垂直統合されたニッケルペーストと社内ソフトターミネーションラインを通じてリーダーシップを維持し、高電圧SKUへの迅速な移行を可能にしています。TDKは2025年から2027年のCAPEXの約30%を受動部品に充て、100V自動車用MLCC専用のクリーンルームのために秋田および山形の施設を拡張しています。Samsung Electro-Mechanicsはスマートフォン事業から得たフリップチップパッケージング技術を活用し、2025年に発売されたメタルキャップ自動車バリアントを先駆けています。

戦略的な取り組みは、容量の囲い込み、ソフトターミネーション特許ポートフォリオ、および地政学的な輸送リスクを低減するための現地化されたセラミック粉末焼結に集中しています。SiCモジュールメーカーとの合弁事業が台頭しており、MurataはCreeと協力してWolfspeedのGen-4 MOSFETゲートドライブに最適化されたスナバアレイを共同設計しています。Yageoなどのニッチサプライヤーは価格競争力のあるX6S部品で第2層EVメーカーをターゲットにしていますが、クラス1ではファウンドリーへの外注に依存しています。市場の既存企業は、プラットフォームRFI段階でマルチコンポーネント受注をロックインするために、MLCCを補完的なインダクターおよびEMCフィルターとバンドルすることでシェアを守っています。

技術的差別化は現在、小型化と音響ノイズ抑制に依存しています。Murataの0.4×0.2mmの発売は前方向きレーダーの基板面積を削減し、TDKの樹脂コーティングされたストレスリリーフMLCCはAEC-Q200要件の2倍となるクラック発生なしで3,000熱サイクルを超えています。Samsung Electro-Mechanicsは2,000Gの機械的衝撃の1万サイクルに耐えられる銅エポキシソフトターミネーションを導入し、大型オフロードEVでの設計採用を開拓しています。このような革新はニッケルとパラジウムの変動にもかかわらず価格決定力を強化し、高十代パーセンテージ範囲の粗利益率を維持しています。

自動車用MLCC業界リーダー

Kyocera AVX Components Corporation(Kyocera Corporation)

TDK Corporation

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Yageoは芝浦電子に対する公開買付け価格を1株あたり6,200円に引き上げ、自動車用MLCCラインを補完するセンサーポートフォリオの拡大を目指しています。

- 2025年4月:TDKは3225ケースサイズで100Vにおける業界最高の静電容量を実現するMLCCを発売し、トラクションインバーターのデカップリングをターゲットとしています。

- 2025年2月:Samsung Electro-Mechanicsは0805フォーマットで25V、22µF X6S MLCCを展開し、自動車パワートレイン認定が進行中です。

- 2024年10月:TDKはミュンヘンで開催されたelectronica 2024において、e-モビリティおよびADASプラットフォーム向けのAI中心の受動部品を展示しました。

世界の自動車用MLCC市場レポートの範囲

大型商用車、小型商用車、乗用車、二輪車は車両タイプ別セグメントとして対象となっています。電気自動車、非電気自動車は燃料タイプ別セグメントとして対象となっています。BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)、HEV(ハイブリッド電気自動車)、ICEV(内燃機関車)、PHEV(プラグインハイブリッド電気自動車)、その他は推進タイプ別セグメントとして対象となっています。ADAS、インフォテインメント、パワートレイン、安全システム、その他はコンポーネントタイプ別セグメントとして対象となっています。0 603、0 805、1 206、1 210、1 812、その他はケースサイズ別セグメントとして対象となっています。50Vから200V、50V未満、200V超は電圧別セグメントとして対象となっています。10µFから1000µF、10µF未満、1000µF超は静電容量別セグメントとして対象となっています。クラス1、クラス2は誘電体タイプ別セグメントとして対象となっています。アジア太平洋、欧州、北米は地域別セグメントとして対象となっています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| その他の地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 電圧別 | 低電圧(100V以下) | |

| 中電圧(100~500V) | ||

| 高電圧(500V超) | ||

| MLCCマウントタイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック材料層で構成されるコンデンサの一種。

- 電圧 - コンデンサが故障または絶縁破壊を経験することなく安全に耐えられる最大電圧。通常はボルト(V)で表される。

- 静電容量 - ファラッド(F)で表される、コンデンサが電荷を蓄積する能力の尺度。コンデンサに蓄積できるエネルギー量を決定する。

- ケースサイズ - 通常、コードまたはミリメートルで表されるMLCCの物理的寸法で、長さ、幅、高さを示す。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック材料層で構成されるコンデンサの一種。 |

| 静電容量 | ファラッド(F)で表される、コンデンサが電荷を蓄積する能力の尺度。コンデンサに蓄積できるエネルギー量を決定する。 |

| 電圧定格 | コンデンサが故障または絶縁破壊を経験することなく安全に耐えられる最大電圧。通常はボルト(V)で表される。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの総抵抗。高周波ノイズをフィルタリングし、回路の安定性を維持するコンデンサの能力に影響する。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用される誘電体材料として挙げられる。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接コンポーネントを実装する電子部品組立方法。 |

| はんだ付け性 | MLCCなどのコンポーネントが、はんだ付けプロセスにさらされた際に信頼性が高く耐久性のあるはんだ接合を形成する能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組立と機能性にとって不可欠である。 |

| RoHS(有害物質使用制限) | 電気および電子機器における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制により、自動車用MLCCのRoHS準拠は不可欠である。 |

| ケースサイズ | 通常、コードまたはミリメートルで表されるMLCCの物理的寸法で、長さ、幅、高さを示す。 |

| フレックスクラッキング | PCBの曲げやたわみによる機械的ストレスにより、MLCCにクラックや亀裂が生じる現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組立および取り扱い中に回避する必要がある。 |

| エージング | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気的特性が変化することがある。エージングとはMLCC特性の漸進的な変化を指し、電子回路の性能に影響を与える可能性がある。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格で、USDミリオンで表される。1ユニットあたりの平均価格を反映する。 |

| 電圧 | MLCCにかかる電位差で、低電圧範囲、中電圧範囲、高電圧範囲に分類されることが多く、異なる電圧レベルを示す。 |

| MLCC RoHS準拠 | 有害物質使用制限(RoHS)指令への準拠で、MLCCの製造における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限し、環境保護と安全性を促進する。 |

| マウントタイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付けるために使用される方法で、異なるマウント構成を示す。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類で、クラス1とクラス2に分類されることが多く、異なる誘電体特性と性能を表す。 |

| 低電圧範囲 | 低電圧範囲の低い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 中電圧範囲 | 電圧要件の中間範囲の中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 高電圧範囲 | 高電圧範囲のより高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 低静電容量範囲 | より小さなエネルギー貯蔵を必要とするアプリケーションに適した、低い静電容量値を持つMLCC。 |

| 中静電容量範囲 | 中間的なエネルギー貯蔵を必要とするアプリケーションに適した、中程度の静電容量値を持つMLCC。 |

| 高静電容量範囲 | より大きなエネルギー貯蔵を必要とするアプリケーションに適した、高い静電容量値を持つMLCC。 |

| 表面実装 | スペースの効率的な利用と自動化された組立を可能にする、プリント回路基板(PCB)の表面に直接実装するように設計されたMLCC。 |

| クラス1誘電体 | 高い安定性、低損失係数、および温度による低い静電容量変化を特徴とするクラス1誘電体材料を持つMLCC。精密な静電容量値と安定性を必要とするアプリケーションに適している。 |

| クラス2誘電体 | 高い静電容量値、高い体積効率、および中程度の安定性を特徴とするクラス2誘電体材料を持つMLCC。より高い静電容量値を必要とし、温度による静電容量変化に対してあまり敏感でないアプリケーションに適している。 |

| RF(無線周波数) | 通常3kHzから300GHzの範囲で、無線通信やその他のアプリケーションに使用される電磁周波数の範囲を指し、様々な無線デバイスおよびシステムの無線信号の送受信を可能にする。 |

| メタルキャップ | 湿気や機械的ストレスなどの外部要因に対する耐久性の向上と保護のために特定のMLCC(積層セラミックコンデンサ)に使用される保護金属カバー。 |

| ラジアルリード | スルーホール実装アプリケーションでの容易な挿入とはんだ付けを容易にするために、セラミックボディから放射状に電気リードが延びる特定のMLCCにおける端子構成。 |

| 温度安定性 | 様々な温度範囲にわたってMLCCが静電容量値と性能特性を維持する能力で、変化する環境条件下での信頼性の高い動作を確保する。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCは、AC信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー転送と電力損失の低減を可能にする。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには、過去および現在の生産数量、ならびに取付率、販売数、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産量と取付率を推定しました。リードタイムも決定され、生産と納品に必要な時間を理解することで市場ダイナミクスの予測を支援し、予測の精度を高めました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な重要変数の特定に焦点を当てました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、コンシューマーエレクトロニクス販売数、および電気自動車(EV)販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルを開発しました。

- ステップ3:市場モデルの構築: このステップでは、生産データおよび平均価格、取付率、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場環境における情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終化: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は市場の全体像を生成するために、レベルと機能を横断して選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム