ターボ分子ポンプ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

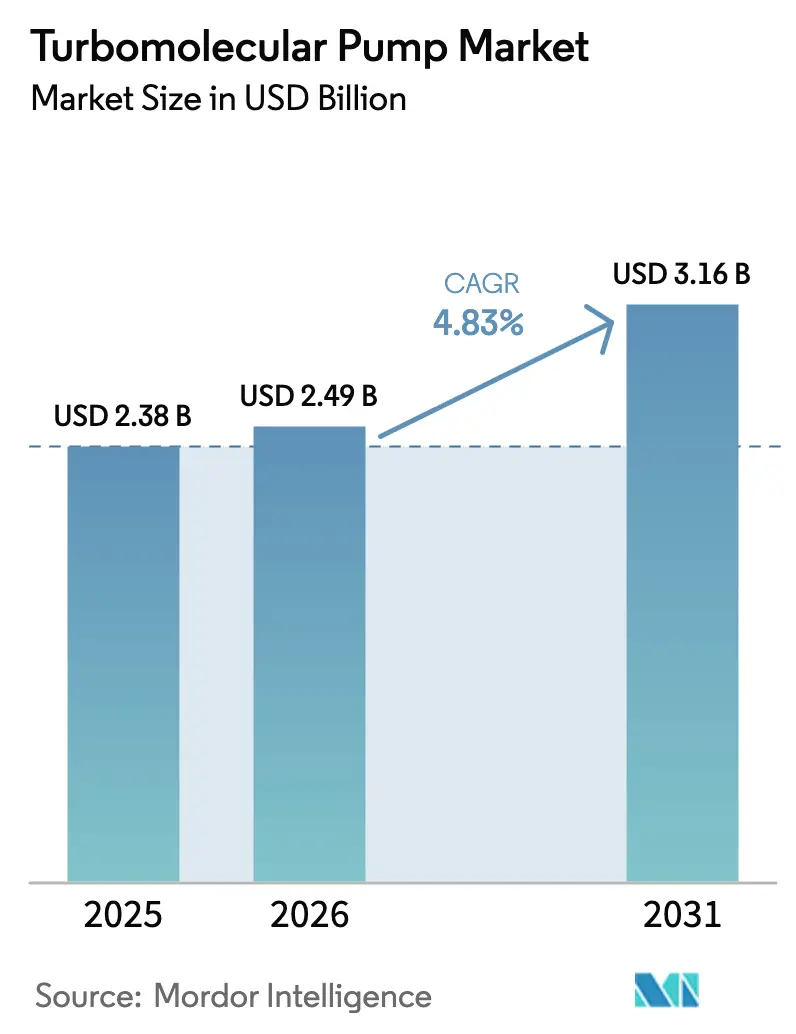

| 市場規模 (2026) | 2.49 十億米ドル |

| 市場規模 (2031) | 3.16 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるターボ分子ポンプ市場分析

ターボ分子ポンプ市場規模は2025年に23億8,000万USDと評価され、2026年の24億9,000万USDから2031年には31億6,000万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 4.83%で成長します。半導体ファブにおける堅調な設備投資と、磁気浮上(マグレブ)設計への明確な移行が、安定した需要の勢いを支えています。エンドユーザーはまた、ウェーハスループットの向上、薄膜効率の改善、および新興の量子コンピューティング真空許容値に対応するため、現在3,000 l/sを超えるポンプ容量の向上を重視しています。並行して、エネルギー効率規制およびネットゼロ目標が、メーカーに消費電力の削減と、計画外停止を減らしてポンプを長期稼働させる予知保全ソフトウェアの導入を促しています。供給側では、希土類磁石リスクが企業に材料のデュアルソーシング化と、ジスプロシウム含有量の少ない磁石混合物に対応できるロータの再設計を促しています。これらの収束するダイナミクスは、半導体装置受注の循環的な変動にもかかわらず、ターボ分子ポンプ市場の均衡のとれた成長軌道を維持しています。

レポートの主要ポイント

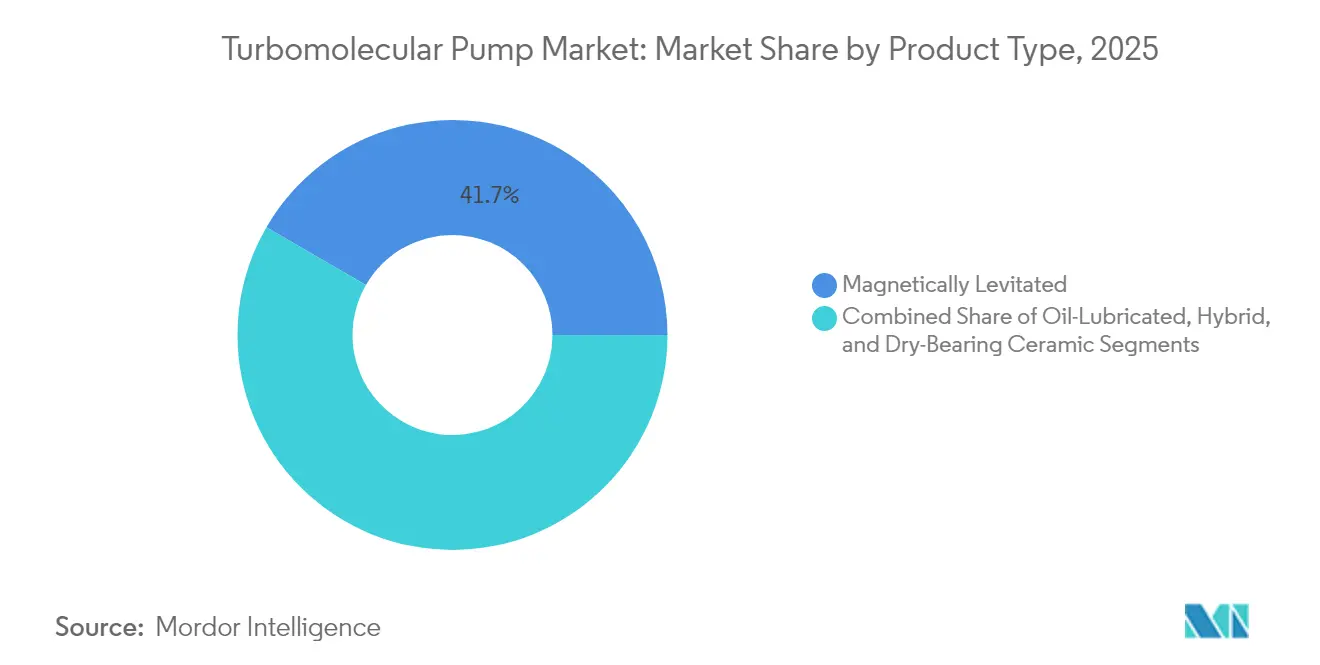

- 製品タイプ別では、磁気浮上設計が2025年のターボ分子ポンプ市場シェアの41.65%を占め、2031年までCAGR 4.95%で拡大する見込みです。

- 軸受設計別では、磁気軸受が2025年に55.45%の収益シェアを占め、ハイブリッド軸受が2031年までに最高のCAGR 4.78%を記録する見込みです。

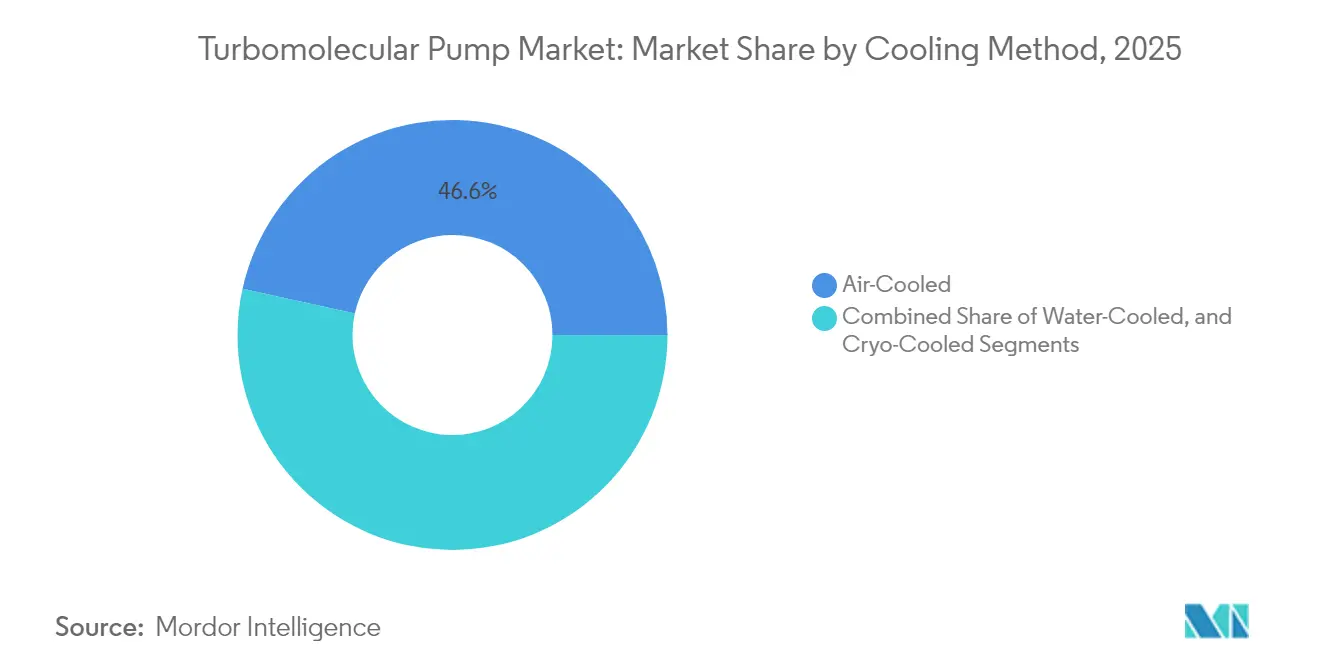

- 冷却方式別では、空冷式ユニットが2025年のターボ分子ポンプ市場規模の46.55%を占め、水冷式モデルが2031年までCAGR 4.75%で成長する見込みです。

- 排気速度容量別では、1,000~3,000 l/sポンプが2025年のターボ分子ポンプ市場規模の43.60%を占めましたが、3,000 l/s超が最速のCAGR 4.96%を記録すると予測されています。

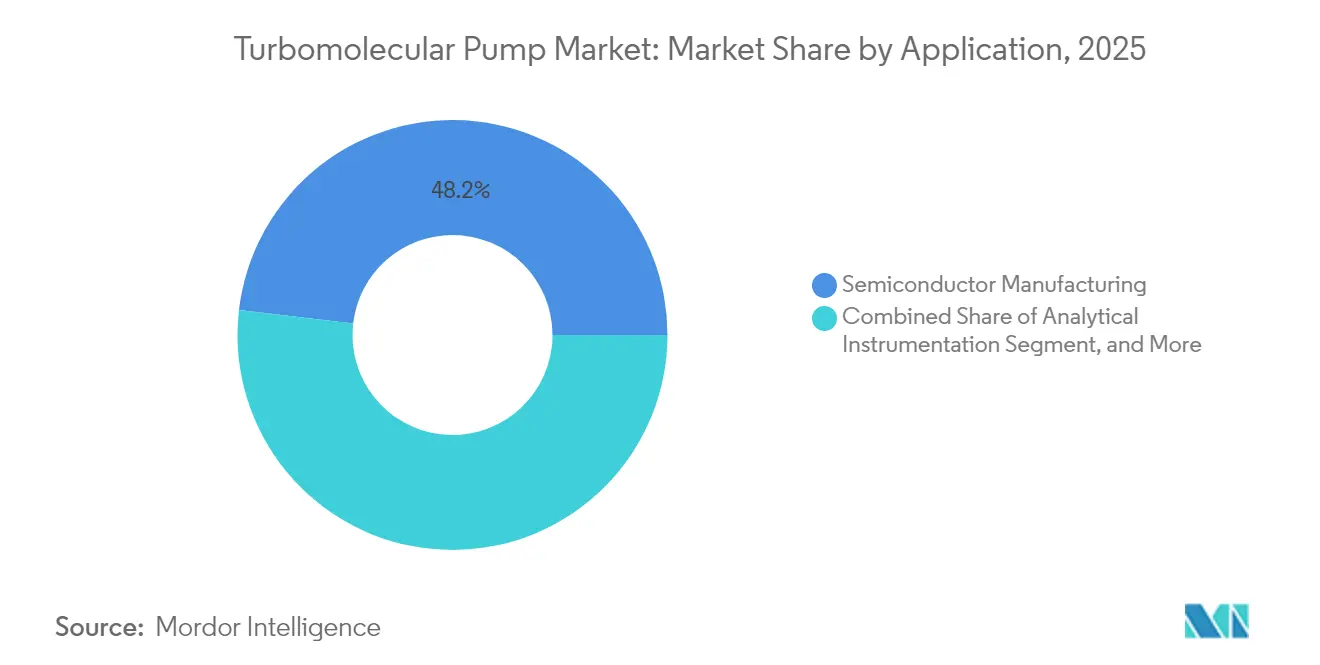

- 用途別では、半導体製造が2025年に48.15%の収益シェアでトップとなり、薄膜・太陽光発電が2031年までCAGR 5.04%で進展しています。

- エンドユーザー産業別では、電子機器・半導体企業が2025年のターボ分子ポンプ市場シェアの50.40%を占め、研究機関が2031年までCAGR 4.70%を記録する見込みです。

- 地域別では、アジア太平洋が2025年のターボ分子ポンプ市場の45.70%を占めて首位となり、2031年までの最高CAGR 5.03%を記録しています。

- Edwards Vacuum、Pfeiffer Vacuum、およびEbara Corporationは2025年の世界売上の約51.60%を合計で占め、ターボ分子ポンプ市場内の中程度の集中度を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のターボ分子ポンプ市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体設備投資超サイクル | 1.20% | 東アジア、北米 | 中期(2~4年) |

| ライフサイエンス質量分析ラボにおけるR&Dの急速な拡大 | 1.00% | 北米、欧州 | 中期(2~4年) |

| 分析計測OEMからの需要の増大 | 0.70% | グローバル | 長期(4年以上) |

| 磁気浮上式・オイルフリー設計への移行 | 0.50% | グローバル | 長期(4年以上) |

| 量子コンピューティング真空チャンバーの構築 | 0.40% | 北米、欧州 | 長期(4年以上) |

| 水素経済に向けた燃料電池スタック製造 | 0.20% | 欧州、北米、東アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体設備投資超サイクル

AI・自動車チップ向け次世代ファブへの投資急増が、ターボ分子ポンプ市場を強化しています。東アジアの主要メーカーおよび新たに法制化された米国のファウンドリは、5 nm未満の成膜工程に対応するため、より高い排気速度とより低いベース圧力を引き続き要求しています。この分散した建設ラッシュは、複数の地域とベンダー層に受注フローを分散させ、局所的な減速からサプライヤーを守っています。

ライフサイエンス質量分析の拡大

製薬パイプラインの加速とプロテオミクス研究が、質量分析計のベースラインを保護するコンパクトな低振動ポンプへの需要を高めています。Shimadzu社とThermo Fisher社は、スループットとデスクトップフォームファクターのバランスをとる60 l/s~200 l/sクラスのターボ分子ポンプで機器を改修しています。[1]石川真知子、「Shimadzu統合報告書2024」、shimadzu.com 小型化の動向は、中央ラボをはるかに超えてアドレス可能な設置ベースを拡大しています。

分析計測OEMの成長

電子顕微鏡、表面分析、およびX線回折システムのメーカーは、狭いチャンバー内に収まりながら高い水素排気速度を維持するカスタムポンプパッケージを発注しています。電子顕微鏡専用のポンプセグメントだけで、2033年までに2億7,500万USDを超える規模に倍増以上すると予想されています。したがって、ターボ分子ポンプ市場は、長期的な供給契約を確保するOEM共同開発サイクルの恩恵を受けています。

磁気浮上設計への移行

オイルフリーのマグレブ設計は、サービス間隔を80,000時間に延長し、炭化水素のバックストリーミングを排除し、振動をピコメートルレベルに低減します。LeyboldのTURBOVAC MAG 3207 iSとEdwardsのnEXT3207Mはこの飛躍を体現しており、それぞれ汚染フリーのフォーマットで約3,000 l/sを実現しています。採用曲線は、先進リソグラフィノードおよび量子コンピューティングチャンバーで最も急峻です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いメンテナンスおよび運用コスト | -0.6% | グローバル | 短期(2年以内) |

| 半導体装置支出の変動性 | -0.4% | 東アジア、北米 | 中期(2~4年) |

| 希土類磁石供給の重大なリスク | -0.3% | グローバル、中国依存のサプライチェーン | 中期(2~4年) |

| ポンプエネルギー強度に関するネットゼロ規制 | -0.2% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いメンテナンスおよび運用コスト

従来の軸受ポンプは頻繁なオイル交換と部品交換が必要であり、すべてのターボ分子ポンプシステムは補助バッキングポンプを必要とするため、設備投資とサービス支出が実質的に2倍になります。xPumpのようなAI駆動の監視ツールは計画外のダウンタイムを大幅に削減できますが、小規模な研究ラボはこれらのアドオンを法外に高価と見なしています。[2]Robotics Tomorrow、「AI/MLベースのポンプ監視・予知保全システム」、roboticstomorrow.com

半導体装置支出の変動性

歴史的に急激なファブ装置の削減は、ポンプ受注を圧縮し、サプライヤーの運転資本サイクルを長引かせます。Atlas Copcoは、ディスプレイおよび半導体設備投資が後退した際の過去の収縮を記録しており、このセクターのマクロ変動に対する感応度を強調しています。[3]Atlas Copco Group、「2024年次報告書」、atlascopcogroup.com メーカーはサービス収益と分析計測への多角化によってキャッシュフローを安定させるためにヘッジしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁気浮上式がハードルを引き上げる

マグレブポンプは2025年に41.65%の収益を生み出し、ターボ分子ポンプ市場がオイル潤滑式モデルから離れるシフトを裏付けています。このセグメントはCAGR 4.95%で成長し、ファブおよび薄膜コーターが超クリーンな操作を指定するにつれて、ターボ分子ポンプ市場規模の優位性を拡大します。磁気浮上はまた、初期費用が高いにもかかわらず、総ライフサイクルコストを低下させます。オイル潤滑式ポンプは、特にレガシーコーティングラインにおいて、汚染リスクよりもコスト感応度が高い場合に引き続き普及しています。

ロータダイナミクス、永久磁石強度、および統合ドライブエレクトロニクスの進歩により、壊滅的なロータ落下のリスクが抑制され、振動が0.1 m/s²未満に低減されます。この信頼性プロファイルは、微粒子や炭化水素残留物を許容できない量子コンピューティングOEMを引き付けます。2031年までに、マグレブデバイスはターボ分子ポンプ市場全体シェアの45.10%を超えると予測され、高歩留まり半導体および研究設備内でのリーダーシップをさらに確固たるものにします。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

軸受設計別:磁気軸受が信頼性を支配

磁気軸受は2025年収益の55.45%を占め、CAGR 4.65%の見通しとともに、摩耗粉を排除する非接触操作への需要を反映しています。セラミックボール軸受は、ハロゲン暴露に対してより優れた耐性を持つため、腐食性ガスプロセスに引き続き使用されています。低速時にセラミック接触軸受を、高速時に磁気安定化を組み合わせたハイブリッド型は、完全なマグレブ費用をかけずに長寿命を求める中間層の予算に対応しています。

磁気軸受ポンプのターボ分子ポンプ市場規模は、ファブがクリーンルームあたりのツール数を増やし、予防保全の窓を延長するにつれて拡大する見込みです。フィールドデータは、平均サービス間隔が8年以上であることを報告しており、ファブの生産間隔と一致し、生産停止を最小化しています。

冷却方式別:空冷式の効率がユースケースを拡大

空冷式ユニットは2025年の売上の46.55%を占め、2031年までCAGR 4.72%に匹敵する成長を示します。水回路が不要なシンプルな設置により、空冷式は改修、モバイル分析機器、および大学にとって魅力的です。強化されたフィン形状とより高流量のラジアルファンにより、かつては水冷式リグに限定されていた排気作業に対応できるようになり、ターボ分子ポンプ市場の適用範囲が拡大しています。

水冷式ユニットは、周囲熱負荷がすでにHVACの限界を圧迫している高密度ツールセットにおいて不可欠です。クライオ補助冷却は超高真空物理実験に限定されており、小さなシェアを持ちながらもプレミアム価格を誇ります。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

排気速度容量別:3,000 l/s超セグメントが勢いを増す

200 mm~300 mmウェーハ、OLEDコーティング、およびスパッタリングラインを扱うツールは、3,000 l/s超のポンプをますます要求しています。この容量層は現在は小さいものの、CAGR 4.96%で成長し、中間セグメントを上回ります。EdwardsやLeyboldなどのメーカーは、既存のツールフットプリントに収まるコンパクトな3,200 l/sクラスのマグレブモデルをリリースし、ターボ分子ポンプ市場における上方移行を支えています。

逆に、300 l/s未満のマイクロポンプニッチは、ポイントオブケア質量分析機器および携帯型残留ガス分析装置の中で成長しています。PfeifferのHIPACE 10 Neoはその一例であり、総アドレス可能収益を拡大する非常に大型と非常に小型の両ポンプクラスへの市場二極化を示しています。

用途別:薄膜の急増が多角化を促進

半導体ラインは2025年の収益の48.15%を消費しましたが、太陽光メーカーがペロブスカイトタンデムセルと低欠陥金属酸化物TFT層を展開するにつれて、薄膜・太陽光発電ラインがCAGR 5.04%で急速に進展しています。各薄膜リアクターバンクが半導体ツールと同一の真空純度仕様を要求するため、ターボ分子ポンプ市場はその恩恵を受けています。

電子顕微鏡、表面プロファイラー、およびX線回折装置は合わせて堅固な二次需要クラスターを形成しています。研究開発、航空宇宙シミュレーション、および医療イメージングは合計で二桁の収益貢献を維持し、半導体の循環性に対してターボ分子ポンプ市場を安定させています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー産業別:電子機器メーカーが引き続き基盤を担う

電子機器・半導体プレーヤーは2025年の支出の50.40%を占めました。積極的なノード縮小が真空の厳格さを高め続けており、ターボ分子ポンプ市場がこのアンカー顧客層を維持することを確実にしています。研究機関は、欧州核破砕中性子源や米国の量子コンピューティングラボなどのプロジェクトに牽引され、特殊な水素スループット特性を持つより大型のポンプを採用しています。

産業用コーティング企業は、光学コーティングチャンバー内のポンプが汚染物質層をより速く蓄積し、洗浄サイクルを短縮して消耗品販売を促進するため、予測可能なアフターマーケットサービス量を追加しています。

地域分析

アジア太平洋の2025年における45.70%のシェアは、その卓越した半導体生産能力と増大する太陽光パネル輸出に直結しています。地域CAGRの5.03%は、中国本土のチップ自給自足に向けた継続的な補助金と、日本、韓国、および台湾でのファブ拡張に支えられ、優位性を維持します。ここでのマグレブポンプ普及率は新規ツール設置の50%を超えており、汚染フリーチャンバーへの顧客の好みを反映しています。

欧州は第2位にランクされており、その深い研究インフラと急速な量子コンピューティング投資によって形成されています。EUのエネルギー効率指令は、公共部門の入札を獲得するために低ワット数ドライブとインテリジェントスタンバイモードをリリースするようポンプOEMに拍車をかけています。ドイツはいくつかの大型光学コーティングラインを擁し、フランスとスウェーデンは超高真空ポンプを指定する核融合および粒子加速器プロジェクトに資金を投入しています。

北米はわずかに後れを取っており、CHIPS法による建設ラッシュと活況を呈するライフサイエンスクラスターの恩恵を受けています。米国の分析計測メーカーはますますコンパクトなポンプを統合し、国内部品調達を強化しています。カナダの宇宙シミュレーション施設(衛星試験用熱真空チャンバーを含む)は、クライオジェニックトラッピングアクセサリーを備えた3,000 l/s超ポンプのニッチ需要を追加しています。

競合環境

市場集中度は中程度です。上位3社のサプライヤー(Edwards Vacuum、Pfeiffer Vacuum、およびEbara Corporation)は、2024年収益の約52%を合計で支配しています。彼らは幅広い製品ポートフォリオ、グローバルサービスネットワーク、および複数のツールライフサイクルにわたって顧客を囲い込む一貫したアップグレードパスを活用しています。AgilentやShimadzuなどの中堅専門メーカーは分析計測ニッチに注力し、対抗競争を提供しています。

企業戦略は、エネルギー効率の突破口、スマート接続監視、およびアプリケーション固有のカスタマイズを中心に展開しています。EdwardsのnEXTシリーズのアップグレードはクラウドベースの診断を追加し、Pfeifferは振動分析にエッジコンピューティングを採用しています。ファブOEMとのパートナーシップは初期段階の設計受注を提供し、新しいプロセスモジュール内にポンプモデルを効果的に組み込んでいます。希土類調達の懸念も、NdFeB在庫を確保するための磁石サプライヤーおよびリサイクル事業との垂直的提携を促しています。

水素燃料電池スタック製造および核融合エネルギーパイロットにおいてホワイトスペースが生まれています。サプライヤーは、湿潤した腐食性ガスおよびパルス運転サイクルに耐えるポンプを設計しています。これらの隣接分野に最も迅速に転換した企業は、半導体不況に対するレジリエンスを強化し、ターボ分子ポンプ市場の追加シェアを獲得するでしょう。

ターボ分子ポンプ産業のリーダー企業

Edwards Vacuum

Ebara Corporation

Pfeiffer Vacuum GmbH

Leybold GmbH

Agilent Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Leyboldは、汚染フリーの産業用コーティングおよび研究環境向けに、マグレブロータと3,000 l/s速度を備えたTURBOVAC MAG 2807 iSおよび3207 iSモデルを発売しました。

- 2025年2月:Edwards Vacuumは、ファブツールのエネルギー消費削減を目的として、最大80,000時間のメンテナンスフリー運転と3,200 l/sの排気を提供するnEXT2807MおよびnEXT3207Mを発表しました。

- 2025年2月:AIベースの予知保全プラットフォームであるxPumpが、統合EPXバッキングステージを備えたターボ分子ポンプに展開され、ファブが計画外のダウンタイムを回避するのを支援しています。

- 2024年8月:Pfeiffer Vacuumは、携帯型計測機器向けの最小高出力ターボポンプであるHIPACE 10 Neoを発表しました。

世界のターボ分子ポンプ市場レポートの調査範囲

ターボ分子ポンプは、高真空圧力を達成するための重要な選択肢です。拡散ポンプよりも使いやすく、メンテナンスの手間が少ないこれらのポンプは、いくつかの利点を提供します。そのコンパクトなサイズにより、水冷が不要となり、目的の真空レベルを迅速に達成します。さらに、高レベルの純度を確保します。粗真空、高真空、および超高真空(UHV)範囲にわたって動作可能なターボ分子ポンプは、毎秒最大4,000リットルの一定の排気速度を維持します。

本調査は、世界各地のさまざまなプレーヤーによるターボ分子ポンプタイプの販売を通じて得られた収益を追跡します。また、主要な市場パラメーター、根本的な成長影響要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定値と成長率を支援します。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの調査範囲は、さまざまな市場セグメントの市場規模と予測を網羅しています。

ターボ分子ポンプ市場は、製品タイプ(オイル潤滑式、ハイブリッドターボ分子ポンプ、磁気浮上式、および空冷式ターボ分子ポンプ)、用途(分析計測、産業用真空処理、研究開発、半導体製造、およびその他)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、ならびに中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| オイル潤滑式 |

| ハイブリッド式 |

| 磁気浮上式 |

| ドライベアリングセラミック式 |

| 磁気軸受 |

| セラミックボール軸受 |

| ハイブリッド軸受 |

| 空冷式 |

| 水冷式 |

| クライオ冷却式 |

| 300 l/s未満 |

| 300~1,000 l/s |

| 1,000~3,000 l/s |

| 3,000 l/s超 |

| 分析計測 |

| 半導体製造 |

| 産業用真空処理 |

| 薄膜・太陽光発電 |

| 研究開発 |

| 航空宇宙・宇宙シミュレーション |

| 医療・ライフサイエンス |

| その他 |

| 電子機器・半導体 |

| 研究機関・学術機関 |

| 産業製造 |

| エネルギー・環境 |

| 航空宇宙・防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 製品タイプ別 | オイル潤滑式 | |

| ハイブリッド式 | ||

| 磁気浮上式 | ||

| ドライベアリングセラミック式 | ||

| 軸受設計別 | 磁気軸受 | |

| セラミックボール軸受 | ||

| ハイブリッド軸受 | ||

| 冷却方式別 | 空冷式 | |

| 水冷式 | ||

| クライオ冷却式 | ||

| 排気速度容量別 | 300 l/s未満 | |

| 300~1,000 l/s | ||

| 1,000~3,000 l/s | ||

| 3,000 l/s超 | ||

| 用途別 | 分析計測 | |

| 半導体製造 | ||

| 産業用真空処理 | ||

| 薄膜・太陽光発電 | ||

| 研究開発 | ||

| 航空宇宙・宇宙シミュレーション | ||

| 医療・ライフサイエンス | ||

| その他 | ||

| エンドユーザー産業別 | 電子機器・半導体 | |

| 研究機関・学術機関 | ||

| 産業製造 | ||

| エネルギー・環境 | ||

| 航空宇宙・防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのターボ分子ポンプ市場の予測規模は?

ターボ分子ポンプ市場は、2025年の23億8,000万USDの水準から予測期間(2026年~2031年)においてCAGR 4.83%で成長し、2031年までに31億6,000万USDに達すると予測されています。

ターボ分子ポンプ市場で最も高い成長を示す地域はどこですか?

アジア太平洋が最高のCAGR 5.03%を記録し、中国、日本、韓国、および台湾における半導体・太陽光発電能力の拡大によって牽引されます。

磁気浮上式ターボ分子ポンプがシェアを拡大している理由は何ですか?

マグレブポンプは炭化水素汚染を除去し、メンテナンス間隔を約80,000時間に延長しながら高速化を実現するため、先進リソグラフィ、量子コンピューティング、および精密薄膜プロセスに理想的です。

メンテナンスコストはターボ分子ポンプの採用にどのような影響を与えますか?

バッキングポンプの必要性や専門サービスを含む高いメンテナンスおよび運用費用は、価格感応度の高いラボでの普及を制限し、市場の近期CAGRを推定0.6パーセントポイント削減しています。

最も急速に拡大している用途セグメントはどれですか?

薄膜・太陽光発電製造が最も急成長している用途であり、世界的な太陽光投資の加速とペロブスカイトタンデムセル生産の拡大に伴い、2031年までCAGR 5.04%で進展しています。

主要なターボ分子ポンプベンダーはどこですか?

Edwards Vacuum、Pfeiffer Vacuum、およびEbara Corporationが業界をリードし、2025年収益の約51.60%を合計で占め、エネルギー効率、マグレブ、およびスマート接続ポンプポートフォリオを重視しています。

最終更新日: