自動車用ディスプレイパネル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.57 十億米ドル |

| 市場規模 (2031) | 32.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

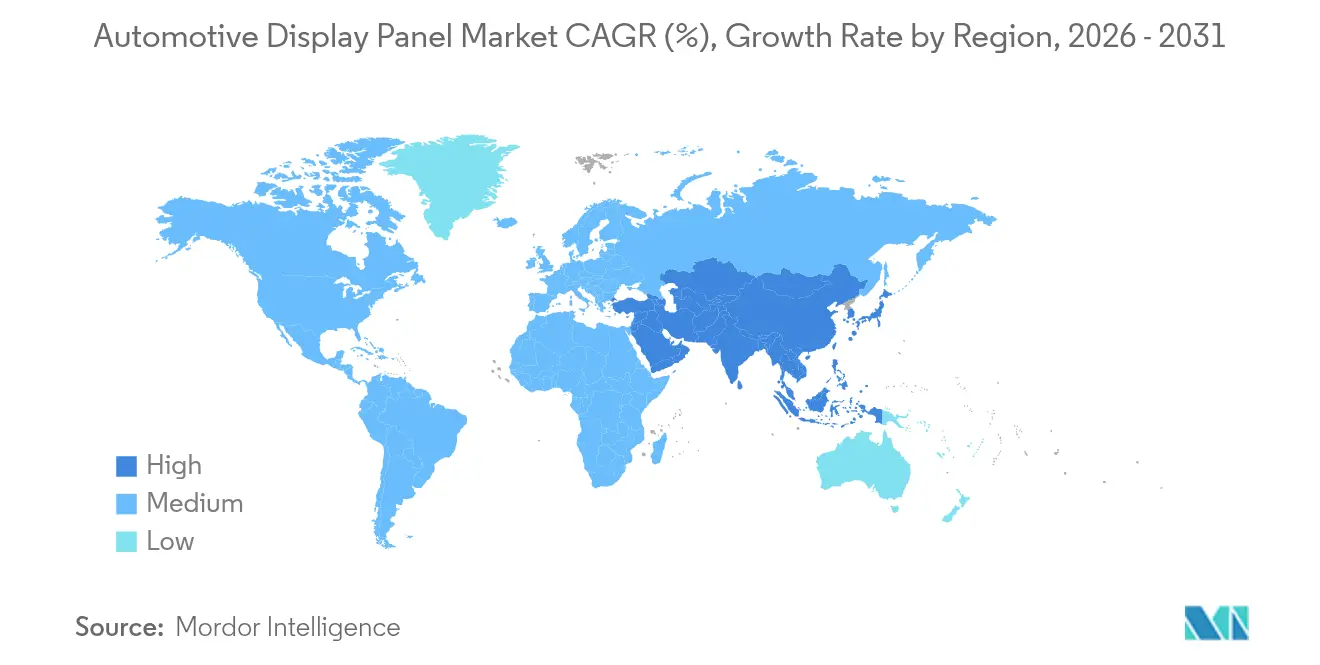

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ディスプレイパネル市場分析

自動車用ディスプレイパネルの市場規模は、2025年の221億6,000万米ドルから2026年には235億7,000万米ドルに成長し、2026年〜2031年にかけてCAGR 6.35%で2031年までに320億6,000万米ドルに達すると予測されています。ソフトウェア定義型車両の普及拡大により、ディスプレイパネルはアクセサリーからコアとなるヒューマン・マシン・インターフェースへと昇格しています。より大型・高解像度のクラスターを義務付ける安全規制の強化、OLEDコストの低下、カメラベースのミラーに関する地域的な義務化が需要を押し上げています。自動車メーカーはサブスクリプション収益を獲得するためにピラー・トゥ・ピラーレイアウトを追求する一方、ミニLEDバックライトが高温気候における視認性の問題を解決しています。北米およびインドにおけるサプライチェーンの現地化は地政学的リスクの軽減とリードタイムの短縮を目指していますが、IGZO生産能力の不足とサイバーセキュリティコンプライアンスが依然として生産を制約しています。全体として、自動車用ディスプレイパネル市場はコスト中心の供給から体験中心の差別化へと転換を続けており、既存のパネルメーカーとティア1インテグレーターの双方に成長の余地をもたらしています。

主要レポートのポイント

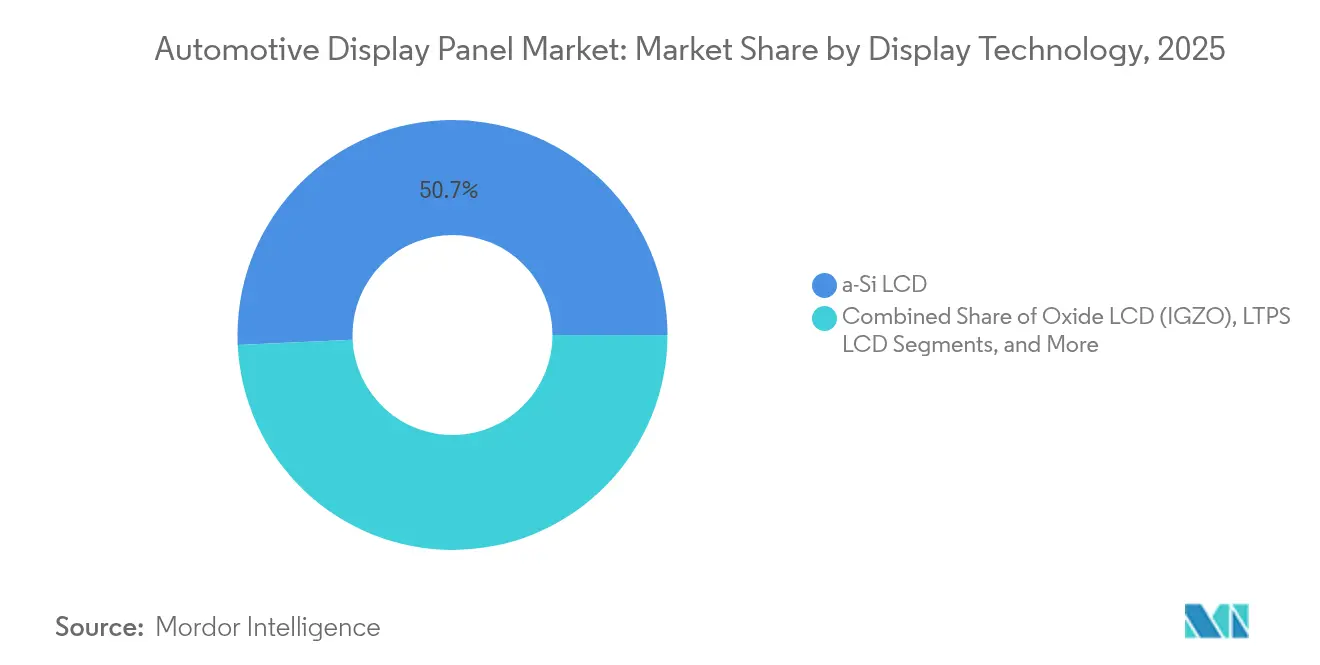

- ディスプレイ技術別では、a-Si LCDが2025年の自動車用ディスプレイパネル市場シェアの50.74%を占め、マイクロLEDセグメントは2031年までにCAGR 10.85%が見込まれています。

- 画面サイズ別では、5.1〜8インチパネルが2025年に37.12%の収益シェアでトップとなり、12インチ超のディスプレイは2031年までにCAGR 10.12%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用ディスプレイパネル市場規模の83.58%を占め、大型商用車は2031年までにCAGR 13.55%で加速する見込みです。

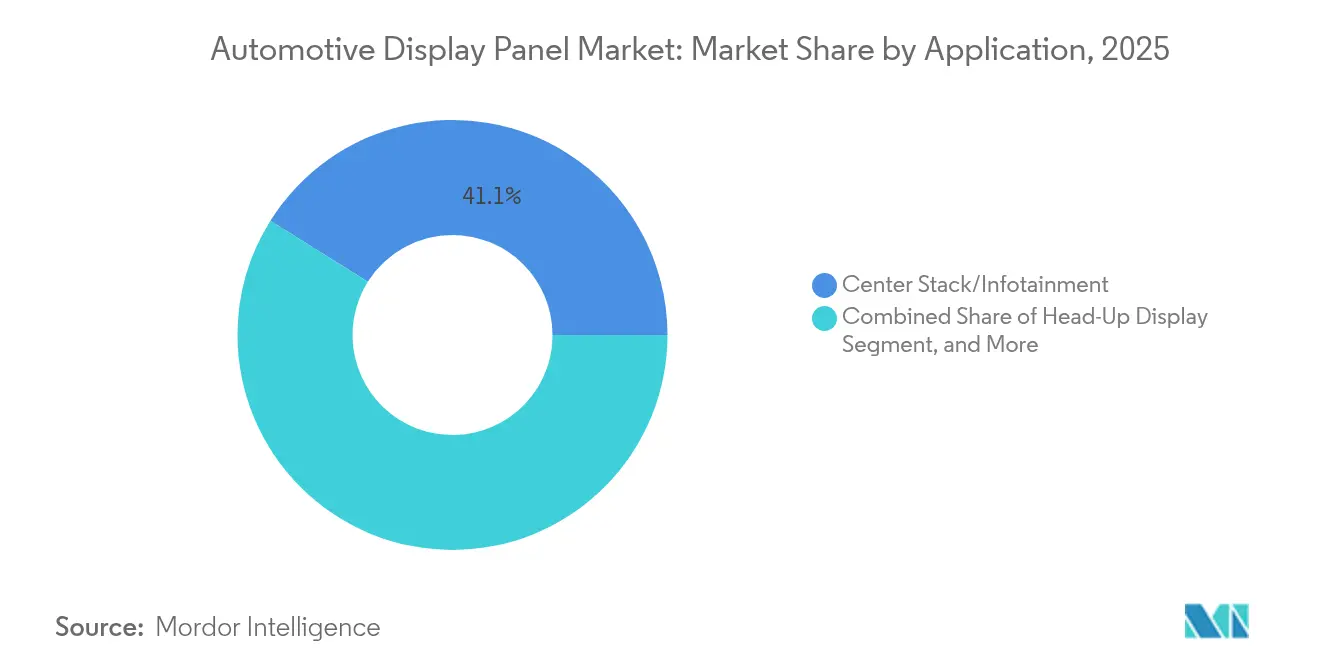

- 用途別では、センタースタック/インフォテインメントが2025年の収益の41.08%を支配し、デジタルサイド/スマートミラーがCAGR 9.31%で最も速く成長します。

- 統合レベル別では、スタンドアロンディスプレイが2025年の収益の73.12%を占め、統合コックピット/ピラー・トゥ・ピラーソリューションは2031年までにCAGR 8.22%が見込まれています。

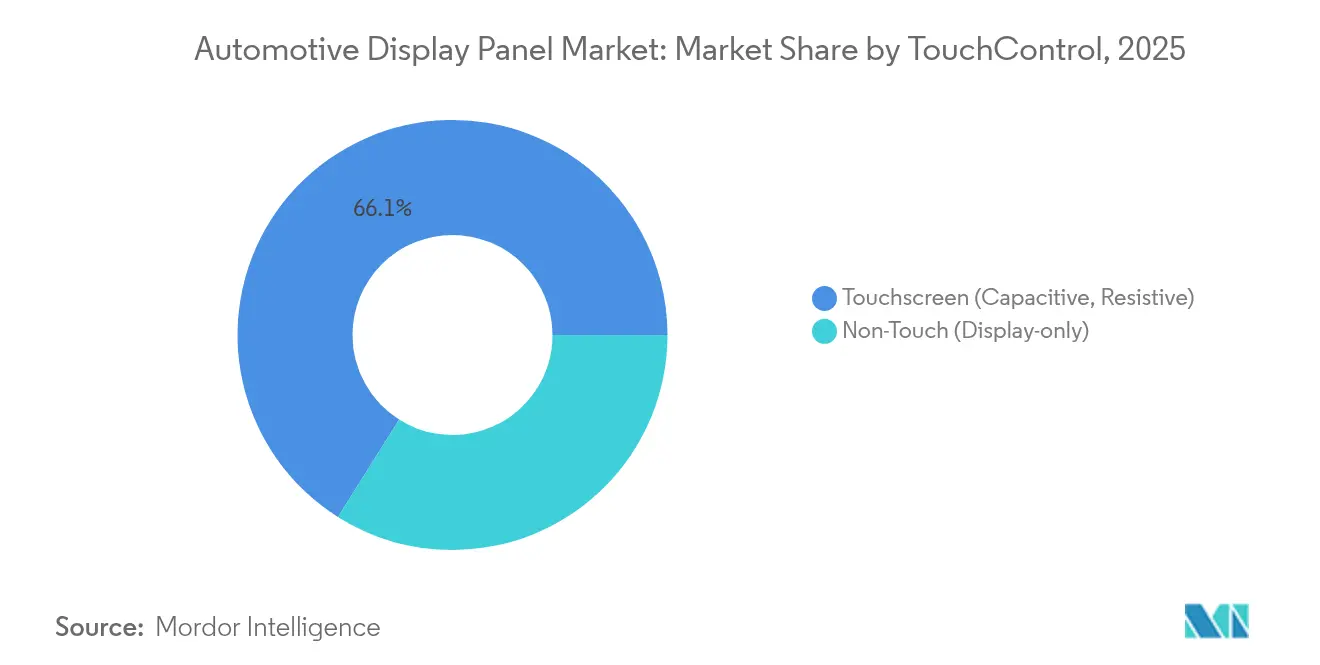

- タッチ/コントロール別では、静電容量式タッチスクリーンが2025年の収益の66.05%を占め、ハプティクス対応タッチスクリーンが最も速いCAGR 11.74%を記録します。

- 販売チャネル別では、OEM装着ユニットが2025年の収益の90.25%を占め、アフターマーケットのリトロフィットディスプレイはCAGR 6.74%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年の収益の48.12%を占め、中東・アフリカがCAGR 8.17%で最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用ディスプレイパネル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ピラー・トゥ・ピラーコックピット実現に向けた自動車メーカーの競争 | +1.2% | 中国、北米プレミアム | 中期(2〜4年) |

| 先進ドライバー注意散漫警告に関するEU義務化 | +0.9% | 欧州、グローバルへの波及 | 短期(2年以内) |

| OLEDの平均販売価格低下によるミッドレンジ採用の拡大 | +0.8% | グローバル、アジア太平洋重点 | 中期(2〜4年) |

| 高温EV市場向けミニLEDバックライト | +0.6% | 中東、北アフリカ | 長期(4年以上) |

| 車内ストリーミングおよびゲームの嗜好 | +0.7% | 北米、中国 | 中期(2〜4年) |

| デジタルサイドミラーの普及 | +0.4% | 日本、韓国、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国および米国プレミアムセグメントにおけるピラー・トゥ・ピラーコックピットディスプレイ実現に向けた自動車メーカーの競争

LG Displayの40インチユニットの2025年2月からの量産開始は、ディスプレイが機能的なアップグレードではなくブランドのシグネチャーとして機能するというパラダイムシフトを示しています。[1]欧州議会、「自動車の型式認定要件に関する規則(EU)2019/2144」、eur-lex.europa.eu スイッチャブルプライバシーモードにより、ドライバーの注意を散漫にすることなく前席でのストリーミングが可能となり、規制リスクを軽減しながらサブスクリプション収益を実現します。ソニー・ホンダのAFEELAセダンがこのモジュールを初搭載し、2024年には100を超える中国EV発表が同様の構成を優先しました。これにより、無線によるフィーチャーアンロックをサポートするディスプレイ中心のコックピットモデルが強化され、自動車用ディスプレイパネル市場はソフトウェア収益化の基盤となっています。

EUにおける大型デジタルインストゥルメントクラスターを必要とする先進運転支援に関する規制の推進

規則(EU)2019/2144は、2024年7月以降の新型式認定において、視線追跡に依存するドライバー注意散漫警告機能の統合を義務付けています。[2]LG Display、「LG Display、超大型自動車用ディスプレイソリューションの量産を開始」、bastillepost.com 技術文書の要件を満たすことで、OEMはプレミアムトリムに限定するのではなく、モデルライン全体でより大型のセンサーリッチなクラスターを標準化するよう促されます。この規則はUNECEチャネルを通じてグローバルにも波及し、今後のインストゥルメントクラスターのベースライン仕様を事実上引き上げています。

OLEDパネルの平均販売価格低下によるミッドレンジ乗用車へのOEM採用の促進

Samsung DisplayとDolbyのHDR認証に向けた協業は、コスト低下と耐久性の成熟がOLEDをミッドセグメントトリムへと誘引する様子を示しています。[3]Samsung Display、「Samsung Display、自動車用HDR強化に向けてDolbyと提携」、samsungdisplay.com BOEおよびTCL CSOTによる中国での生産能力拡大が価格競争を深化させています。自動車メーカーはまずセンタースタックにOLEDを採用してコストを調整し、その後フルコックピットへと拡大します。これは85℃での1,500時間という改善された耐用寿命を活用し、かつての焼き付き懸念を和らげるものです。

高温の中東市場におけるEV向けミニLEDバックライトによる輝度向上

TCL CSOTが2025年に発表した45,000ニットのプロトタイプは、ダッシュボードが85℃を超える砂漠環境で見られるグレアと熱による色褪せを解消します。ディスプレイは過酷な日光下でEVパック容量の最大3%を消費する可能性があるため、エネルギー効率の改善は重要です。ローカルディミングにより発熱も40%低減され、中東はグローバル展開前の実証の場として適しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フリート車両におけるOLEDの焼き付き信頼性への懸念 | -0.6% | グローバルのフリート拠点 | 短期(2年以内) |

| IGZOバックプレーン生産能力の不足 | -0.8% | アジア太平洋で深刻 | 短期(2年以内) |

| 価格感応度の高い市場における曲面ディスプレイの高い部品表コスト | -0.4% | インド、ブラジル | 中期(2〜4年) |

| リトロフィットにおけるサイバーセキュリティコンプライアンスコスト | -0.3% | EU、先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タクシー/フリートへの展開を制限するOLEDの焼き付き信頼性への懸念

運賃データなどの静的画像が継続的に表示されることで、ピクセルの不均一な劣化が生じます。ピクセルシフトアルゴリズムにより均一性は94.5%まで向上していますが、オペレーターは大規模展開前に複数年にわたる実証を求めています。5〜7年の交換サイクルが慎重姿勢を増幅させ、本来であれば自動車用ディスプレイパネル市場に相当な量を貢献するはずの高稼働フリートへのOLEDの普及を停滞させています。

2025年モデルイヤーの遅延を引き起こすIGZOバックプレーン生産能力の不足

高画素密度と低リーク電流により、IGZOはプレミアムクラスターに不可欠ですが、生産は少数の第8世代ファブに限定されています。認定サイクルは18ヶ月を超えるため、新型EV発表は高解像度トリムを段階的に展開するか、生産能力が増強されるまでLTPS代替品に切り替えざるを得ません。このボトルネックは2025〜2026年の予測生産量に影響を与え、近期の自動車用ディスプレイパネル市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ディスプレイ技術別:マイクロLEDがプレミアム差別化を牽引

マイクロLEDは、自動車メーカーがフラッグシップモデルに比類なき輝度と効率を求めるため、CAGR 10.85%で成長する見込みです。AUOが2025年に発表した透明ルーフパネルと変形コントロールは、標準的なLCDでは実現できないデザインの自由度を実証しています。a-Si LCDは依然として収益の50.74%を占めていますが、ユーザー体験指標が単価を上回る上位トリムではコスト優位性が薄れています。酸化物LCD(IGZO)は待機時の消費電力を最小限に抑えた高解像度インストゥルメントクラスターを支え、ミニLEDバックライトLCDは準OLEDコントラストでその差を埋めています。焼き付きアルゴリズムにおけるOLEDの進歩が使用可能寿命を延ばしていますが、フリートバイヤーは依然として慎重です。これらの並行する動向は、自動車用ディスプレイパネル市場が完全な代替ではなく共存を受け入れていることを確認し、車両ラインナップ全体での段階的な機能パッケージングを可能にしています。

大手自動車メーカーは現在、将来のコックピット向けにマイクロLEDとOLEDの両方を承認することでソーシング リスクをヘッジしており、Samsung Displayはすでに2028年生産向けに12インチマイクロLEDクラスターのサンプリングを行っています。一方、ティア1サプライヤーは共通グラフィックスタックを組み込み、ダッシュボードがわずかなソフトウェア変更でパネルタイプを交換できるようにし、ソフトウェア定義型車両の目標を支援しています。この柔軟性により、次世代フォーマットが拡大する中でも既存のLCDファブの量産が維持され、自動車用ディスプレイパネル業界の多様性が保たれています。

画面サイズ別:大型フォーマットが新たな用途を実現

12インチ超のディスプレイは2024年にはニッチな存在でしたが、ピラー・トゥ・ピラーダッシュボードやルーフ設置などの新しいコックピットアーキテクチャを実現します。LG Displayの40インチモジュールはマルチゾーンディミングをサポートし、1つのサーフェスでクラスター、インフォテインメント、乗客向けシネマを同時に実現します。5.1〜8インチの中型パネルはメインストリームのインフォテインメント向けに主力であり続け、2025年の収益の37.12%を確保していますが、成長の勢いは上方にシフトしています。一方、5インチ以下の画面はミラー交換やHVACタッチバーで普及し、ユニット量を高く維持しています。二極化は明確です。プレミアム車両は広大なキャンバスを求め、量産モデルは小型パネルの分散クラスターを選択します。ソフトウェアレイヤーが機能を場所から切り離すにつれ、サイズの選択は固定されたゲージ配置ではなく美観と部品表に依存するようになり、自動車用ディスプレイパネル市場における柔軟なデザインを強化しています。

市場リーダーは走行モードに基づいてレイアウトを再構成するアダプティブUIフレームワークを展開しており、走行中の高コントラストADASオーバーレイから駐車時のシネマティックワイドスクリーンまで対応します。このような適応性が将来の戦略を方向付け、大型フォーマットの自動車用ディスプレイパネル市場規模は使用時間に基づいた収益化、例えば自律走行モードで有効化されるストリーミングサブスクリプションから恩恵を受けます。

車両タイプ別:商用車が採用を加速

乗用車は2025年の出荷量の83.58%を維持していますが、安全義務化とテレマティクスの融合により大型商用車はCAGR 13.55%でより速く成長しています。フリートオペレーターは、タイヤ空気圧、ルート分析、ドライバーコーチングを1つのインターフェースに統合する高解像度クラスターを正当化し、ダウンタイムを削減しています。小型商用バンは乗用車のUX期待と貨物最適化ツールを融合させています。商用クラスの自動車用ディスプレイパネル市場規模は2031年までに収益シェアの15.24%を超えると予測されており、オプションの付加機能から業務上の必需品へのシフトを強調しています。

パネルサプライヤーは70G超の耐衝撃・耐振動アセンブリと毎日の清掃に耐える防眩カバーガラスで対応しています。無線アップグレードにより、貨物会社は既存のダッシュボードで高度なテレマティクスをアンロックでき、ハードウェアを継続的なサービス収入に転換します。このビジネスモデルにより、ディスプレイは減価償却資産ではなく収益創出装置として定着し、自動車用ディスプレイパネル業界全体での価値獲得を増幅させています。

用途別:デジタルミラーが成長ドライバーとして台頭

センタースタック/インフォテインメントが2025年の価値の41.08%を支配しましたが、カメラベースのミラーシステムは空力的な燃費改善と規制受容の拡大により最速のCAGR 9.31%を記録しています。日本と韓国が型式認定の道筋を確立し、米国での評価が対象量の拡大を示唆しています。ヘッドアップディスプレイはARオーバーレイとともに進化しており、Hyundai Mobisのホログラフィックウインドシールドは2027年の量産採用を目指し、ナビゲーション情報をガラスに直接投影します。リアシートエンターテインメントでは、透明マイクロLEDルーフディスプレイがキャビンをプラネタリウムに変え、若い購買層のストリーミング習慣を反映しています。このような多様性により、自動車用ディスプレイパネル市場は1台の車両に6つ以上の専用スクリーンを搭載できる多方向の拡大を維持しています。

デジタルミラーの採用は低遅延カメラと画像プロセッサーの半導体需要をさらに刺激します。光学キャリブレーションと防水ハウジングを習得したサプライヤーは、法定の視野角と輝度指標が厳格化される中で早期優位性を獲得します。2030年までに、ディスプレイベースのミラーユニットの出荷量は高級セグメントで従来のガラスを上回る可能性があり、自動車用ディスプレイパネル市場の持続的な成長を支えます。

統合レベル別:スタンドアロンディスプレイが現在の市場を支配

スタンドアロンパネルは、レガシーE/Eアーキテクチャが個別のECUを割り当てているため、2025年の出荷量の73.12%を占めています。しかし、統合コックピットはSnapdragonベースのドメインコントローラーがグラフィックスレンダリングを統一することで支えられ、CAGR 8.22%で拡大しています。統合化により配線重量が30%削減され、OTAアップデートのサイクルが簡素化されるため、コスト削減と機能の俊敏性を追求する自動車メーカーに魅力的です。移行の障壁には熱管理、EMCコンプライアンス、サプライヤーの引き継ぎが含まれますが、多機能パネルはソフトウェア定義型ロードマップと密接に一致しています。量産が拡大するにつれ、統合コックピットは車両あたりの高い価値を獲得し、ターンキープラットフォームを提供するティア1にとっての自動車用ディスプレイパネル市場の機会を深めます。

OEM戦略は現在、大型の接合ガラスとゾーナルコンピューティングを組み合わせ、分割された安全ドメインを可能にしています。このアプローチは段階的な移行をサポートします。車両はクラスターとインフォテインメントの融合から始め、後にソフトウェアキーで乗客向けゲームを有効化できます。このような経路は資本支出を緩和しながら将来の収益オプションを保持します。

タッチ/コントロール別:ハプティクス技術がインターフェースを強化

静電容量式タッチは、スマートフォンに似た親しみやすい操作性により2025年の66.05%のシェアを維持しました。しかし、規制当局は視線時間を短縮するための触覚フィードバックを促しており、ハプティクス対応タッチはCAGR 11.74%で急増しています。表面作動式振動が入力を確認することでドライバーが前方を注視し続けられるようにし、ドライバー注意散漫ガイドラインに沿っています。クラスターとHUD向けの非タッチディスプレイは、物理的な接触を回避する音声およびジェスチャーコントロールを車両が採用するにつれて着実に成長しています。抵抗膜式パネルは手袋対応または過酷な業務用トラックにのみ残存しています。

ハプティクスサプライヤーは薄いガラスの下に局所的なピエゾアクチュエーターを組み込み、機械部品なしにボタンのようなフィードバックを提供します。早期採用者はドライバーの視線時間が15%短縮されたと報告しており、安全評価を支援しています。このパフォーマンス優位性により、ハプティクスは次世代センタースタックのデフォルト仕様となり、自動車用ディスプレイパネル市場内でのプレミアムポジショニングを強化しています。

販売チャネル別:OEM統合が市場を支配

工場装着スクリーンが2025年の量の90.25%を占めたのは、コンプライアンス、保証、サイバーセキュリティの責任が自動車メーカーにあるためです。リトロフィット需要はネイティブディスプレイを持たない車両を近代化するオーナーにより CAGR 6.74%で増加していますが、UN R155のサイバーセキュリティ要件が参入障壁を高めています。侵入テストと文書化に資金を投じられる確立されたティア1は、アフターマーケットラインにセンサーポートフォリオを拡大する一方、小規模ブランドはニッチセグメントに撤退しています。クラスターなどの重要システムの長い型式認定サイクルがOEM装着へのシェアをさらに傾け、信頼性基準を守っています。

それでも、リトロフィットのニッチは資産寿命を延ばすフリートやCarPlayアップグレードを求めるエンスージアストにとって関連性を保っています。モジュラーインターフェースとオープンソースLinuxスタックを活用するサプライチェーンプレーヤーは認定コストを軽減し、潜在的な拡大を解放できる可能性があります。しかし、OEMの優位性は今後10年間、自動車用ディスプレイパネル市場の特徴であり続けるでしょう。

地域分析

アジア太平洋は、中国の旺盛なEVパイプラインと日本のカメラミラー早期合法化により、2025年の収益の48.12%でトップとなりました。地域の自動車メーカーは32インチの乗客向けスクリーンとARヘッドアップディスプレイをベースライン機能として打ち出し、グローバル競合他社に仕様の一致を迫っています。BOEなどの国内パネルメーカーは9K酸化物TFTプロトタイプを出荷し、国内エコシステムの深さを証明しています。一方、インドでの合弁事業はLCDモジュール組立を現地化し、コスト感応度の高い市場に対応するとともに、外部ショックからのサプライを保護しています。

北米は高級SUVへの需要とミラーレス承認に向けた規制の勢いから恩恵を受けています。ピラー・トゥ・ピラーダッシュボードがプレミアムトリムを差別化し、トラックキャビンは牽引可視化のためのワイドディスプレイを採用しています。米国の新しいウェーハファブへの600億米ドルなどの大規模な半導体投資が上流の回復力を強化し、パネルコントローラーの可用性を安定させています。これらの要因により、北米は2025年の自動車用ディスプレイパネル市場において第2位の地域として確立されています。

欧州は規則2019/2144に基づく安全志向の採用を中心としています。自動車メーカーはユーロNCAP ロードマップ目標を満たす視線追跡クラスターとクロスドメインディスプレイを統合しています。2025年生産予定のパノラミックビジョンコンセプトは、ドイツのOEMがADASフィードと広大なガラスサーフェスを融合させる方法を示しています。ドイツとチェコのサプライヤークラスターは光学接合と自動車グレードコーティングを専門とし、コスト圧力にもかかわらず欧州コンテンツを固定しています。

中東・アフリカはCAGR 8.17%で最高の成長率を記録しています。極端な熱は85℃でクロマを維持する45,000ニットのミニLEDパネルを必要とします。高級輸入車はライドヘイリングフリートが乗客アメニティをアップグレードするにつれてリアエンターテインメントスイートを装備しています。湾岸協力会議諸国の政府電動化目標が効率的な高輝度ディスプレイへの需要をさらに加速させています。南米はプレミアム普及で遅れをとっていますが、ブラジルの現地ガラス仕上げ工場とベトナムからメルコスールへのサプライチェーンを通じて成長の種をまき、自動車用ディスプレイパネル業界での段階的な普及に向けて地域を位置付けています。

競合環境

市場構造は中程度の集中度を維持しており、上位6社のサプライヤーが収益の約45%を支配し、パネル製造大手とティア1インテグレーターが混在しています。LG Displayは超ワイドOLEDクラスターを発売することで2025年第1四半期にグループ売上の9%まで自動車シェアを拡大し、Samsung DisplayはOLEDの経年劣化リスクをヘッジするためにマイクロLEDサンプリングを増強しています。BOEは中国OEMとの近接性とコストリーダーシップを活用して国内EVダッシュボードを獲得しています。

システム面では、Continentalがフィルムインサートモールディングを使用したフレームレス曲面OLEDの生産受注を確保し、VisteonはコックピットドメインコントローラーをPhoenixグラフィックスエンジンとバンドルすることで19億米ドルの新規受注を獲得しました。Densoはソフトウェアサイクルを短縮するゾーナルコンピュートモジュールを共同開発するためにQualcommと提携しています。統合コックピットがハードウェアとソフトウェアの同期されたロードマップを必要とするため、パネルメーカーとティア1の協力が強化されています。

Mojo VisionやVueRealなどの新興参入者はHUD向けのマイクロディスプレイのニッチを狙い、正面から競合するのではなく既存企業にIPをライセンスすることが多いです。サイバーセキュリティと機能安全認証が高い参入障壁を形成し、自動車分野での実績を持つプレーヤーに有利です。それでも、特許のクロスライセンスと地域生産のピボットが、自動車用ディスプレイパネル市場の多様な要件に集合的に対応できるアライアンスへの開口部を生み出しています。

自動車用ディスプレイパネル業界のリーダー

LG Display

Samsung Display

BOE

Innolux Corporation

AUO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Innoluxの子会社CarUXが、スマートコックピットポートフォリオを強化するためにPioneerを377億台湾ドルで買収。

- 2025年5月:AUOがAI統合を備えた透明マイクロLEDルーフと折りたたみ式センタースタックプロトタイプを発表。

- 2025年4月:InfineonとMarelliがディスプレイ不要のコックピット投影向けMEMSレーザービームスキャニングシステムを発表。

- 2025年4月:EDTとNippon SeikiがEDT-India Pvt Ltdを設立し、TFT-LCDモジュールを現地化。

- 2025年3月:現代自動車グループが210億米ドルの米国投資を誓約し、ディスプレイシステムに関連するコンポーネントに60億米ドルを含む。

- 2025年3月:現代自動車グループが210億米ドルの米国投資を誓約し、ディスプレイシステムに関連するコンポーネントに60億米ドルを含む。

- 2025年2月:LG Displayがプライバシーフィルタリング付き40インチピラー・トゥ・ピラーパネルの量産を開始。

世界の自動車用ディスプレイパネル市場レポートの調査範囲

自動車用ディスプレイパネルは、ドライバーと乗客に視覚情報を提供するために車両に使用される電子スクリーンです。これらのパネルは、インストゥルメントクラスター、センターコンソール、ダッシュボード、リアミラー、ステアリングホイールなど、車両内のさまざまな場所に設置されています。車速、燃料残量、エンジン温度、ナビゲーション案内、エンターテインメントシステムコントロールなど、幅広い情報を表示するように設計されています。

自動車用ディスプレイパネル市場は、ディスプレイパネル(技術別:a-Si LCD、酸化物LCD、LTPS LCD、AMOLED)、ディスプレイコンソール/クラスター(用途別:インストゥルメントクラスター、センタースタック、ヘッドアップディスプレイ、その他の用途)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| a-Si LCD |

| 酸化物LCD(IGZO) |

| LTPS LCD |

| OLED(AMOLED、PMOLED) |

| マイクロLED |

| その他(電子ペーパー、ミニLEDバックライト) |

| 5インチ以下 |

| 5.1〜8インチ |

| 8.1〜12インチ |

| 12インチ超 |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| インストゥルメントクラスター |

| センタースタック/インフォテインメント |

| ヘッドアップディスプレイ |

| リアシートエンターテインメント |

| デジタルサイド/スマートミラー |

| その他(ルーフ、HVAC) |

| スタンドアロンディスプレイ |

| 統合コックピット/ピラー・トゥ・ピラー |

| タッチスクリーン(静電容量式、抵抗膜式) |

| 非タッチ(ディスプレイのみ) |

| OEM装着 |

| アフターマーケットリトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ディスプレイ技術別 | a-Si LCD | ||

| 酸化物LCD(IGZO) | |||

| LTPS LCD | |||

| OLED(AMOLED、PMOLED) | |||

| マイクロLED | |||

| その他(電子ペーパー、ミニLEDバックライト) | |||

| 画面サイズ別 | 5インチ以下 | ||

| 5.1〜8インチ | |||

| 8.1〜12インチ | |||

| 12インチ超 | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| 用途別 | インストゥルメントクラスター | ||

| センタースタック/インフォテインメント | |||

| ヘッドアップディスプレイ | |||

| リアシートエンターテインメント | |||

| デジタルサイド/スマートミラー | |||

| その他(ルーフ、HVAC) | |||

| 統合レベル別 | スタンドアロンディスプレイ | ||

| 統合コックピット/ピラー・トゥ・ピラー | |||

| タッチ/コントロール別 | タッチスクリーン(静電容量式、抵抗膜式) | ||

| 非タッチ(ディスプレイのみ) | |||

| 販売チャネル別 | OEM装着 | ||

| アフターマーケットリトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

自動車用ディスプレイパネル市場の現在の規模は?

自動車用ディスプレイパネル市場は2026年に235億7,000万米ドルであり、2031年までに320億6,000万米ドルに達すると予測されています。

どの地域が自動車用ディスプレイパネル市場をリードしていますか?

アジア太平洋が2025年の収益の48.12%を占め、中国の積極的なEV展開と日本のデジタルミラーに関する規制上の先行優位性によって牽引されています。

最も速く成長しているディスプレイ技術はどれですか?

マイクロLEDパネルは、OEMが優れた輝度とエネルギー節約を追求するため、2031年までに最高のCAGR 10.85%を記録しています。

デジタルサイドミラーが市場成長にとって重要な理由は何ですか?

カメラベースのミラーは空力性能を1リットルあたり0.6〜0.85km改善し、新しい安全規制を満たすことで、この用途セグメントでCAGR 9.31%を牽引しています。

サイバーセキュリティ規則はアフターマーケットのディスプレイアップグレードにどのような影響を与えますか?

UN R155はリトロフィットサプライヤーに堅牢なサイバー防御プロセスの認定を求め、開発コストを引き上げ、アフターマーケットの普及を遅らせています。

フリート車両でのOLED使用を制限する要因は何ですか?

静的画像による焼き付きリスクと長いフリート交換サイクルにより、補償アルゴリズムの最近の進歩にもかかわらず、オペレーターは慎重な姿勢を維持しています。

最終更新日: