ジオフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.1 十億米ドル |

| 市場規模 (2031) | 1.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジオフォーム市場分析

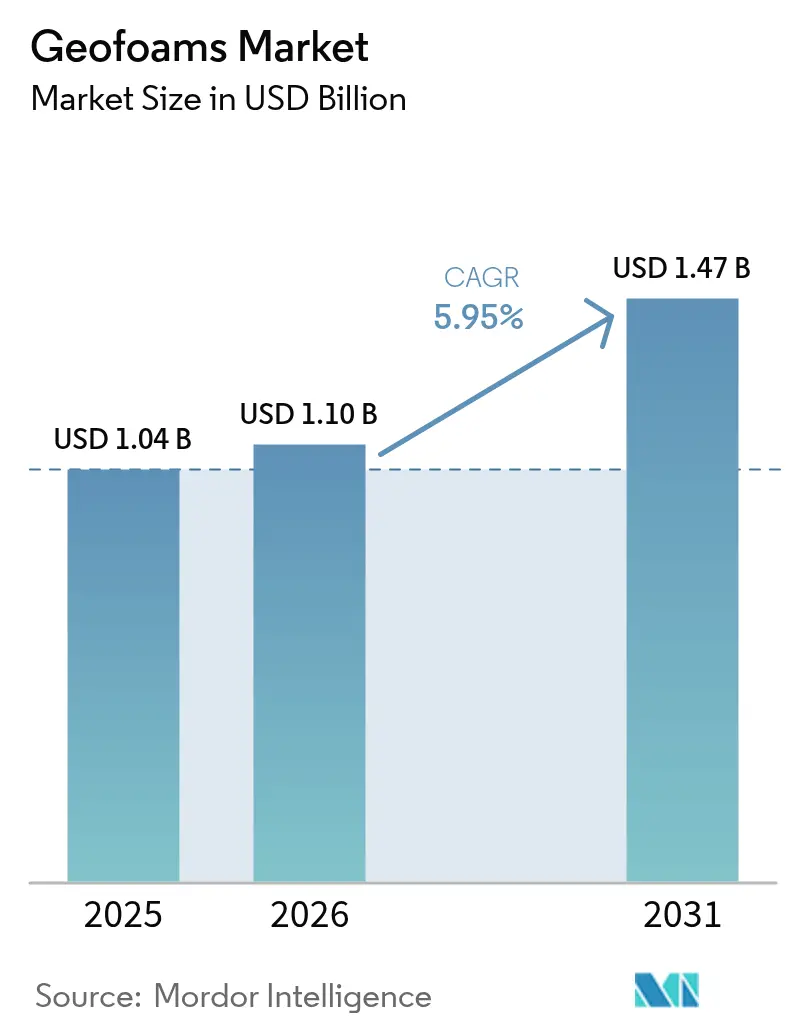

ジオフォーム市場規模は2025年に10億4,000万米ドルと評価され、2026年の11億米ドルから2031年には14億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.95%です。インフラ更新、軽量建設トレンド、高まるサステナビリティ規制が需要を総合的に支えており、発泡・押出ポリスチレン技術が従来の土砂充填アプローチを再定義しています。アジア太平洋および北米における高速道路、橋梁、都市交通システムへの資本支出の加速は、特に軟弱地盤や地震リスクが従来の裏込め材を制約する場所において、ジオフォームブロックへの大規模な入札量に直結しています。設計・施工請負業者は、ジオフォームの工場管理された均一性と迅速な施工時間をますます重視しており、交通量の多い路線での車線閉鎖期間を短縮しています。一方、内包炭素開示に対する規制上の関心の高まりは、粒状充填材と比較したこの材料のライフサイクルコスト優位性を高めています。競争上の差別化は現在、ポリスチレン供給への垂直統合、リサイクル含有量の開発、難燃化学技術に依存しています。

主要レポートのポイント

- 材料技術別では、発泡ポリスチレンが2025年のジオフォーム市場シェアの64.54%を占めました。押出ポリスチレンは2031年までに最速の6.37% CAGRを記録すると予測されています。

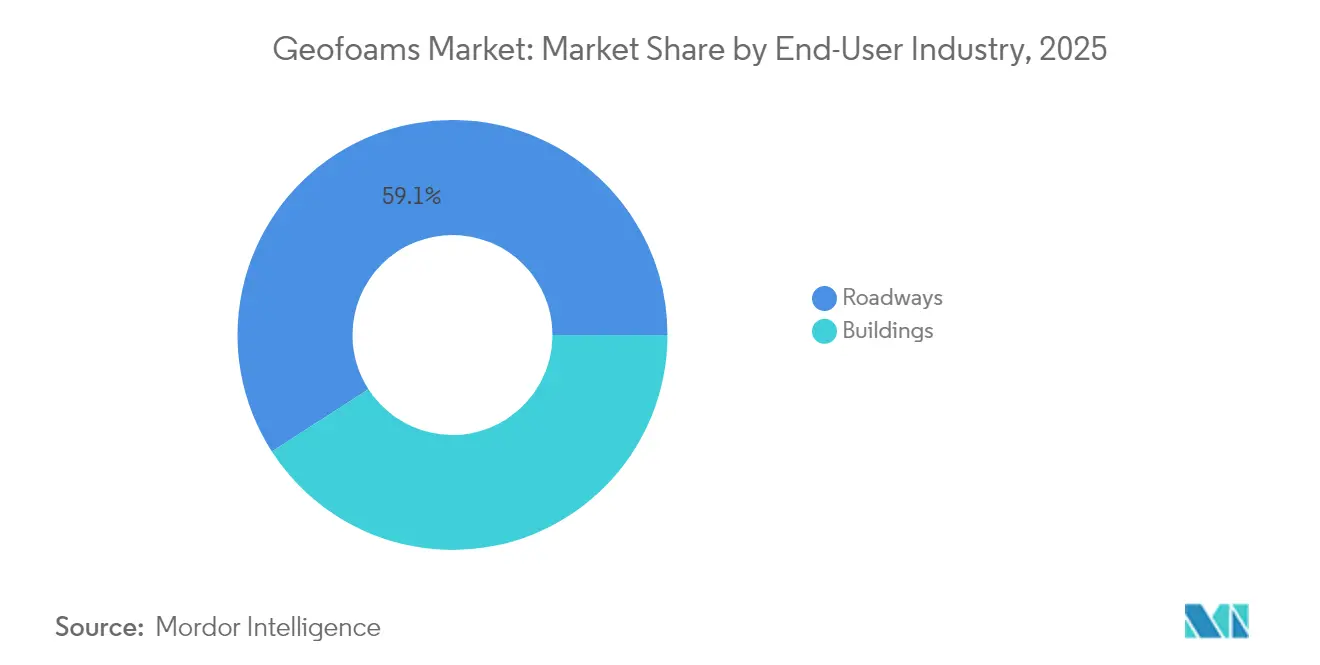

- エンドユーザー産業別では、道路が2025年のジオフォーム市場規模の59.12%のシェアを保持しました。建築物セグメントは2026年~2031年の間に6.72% CAGRで拡大すると予想されています。

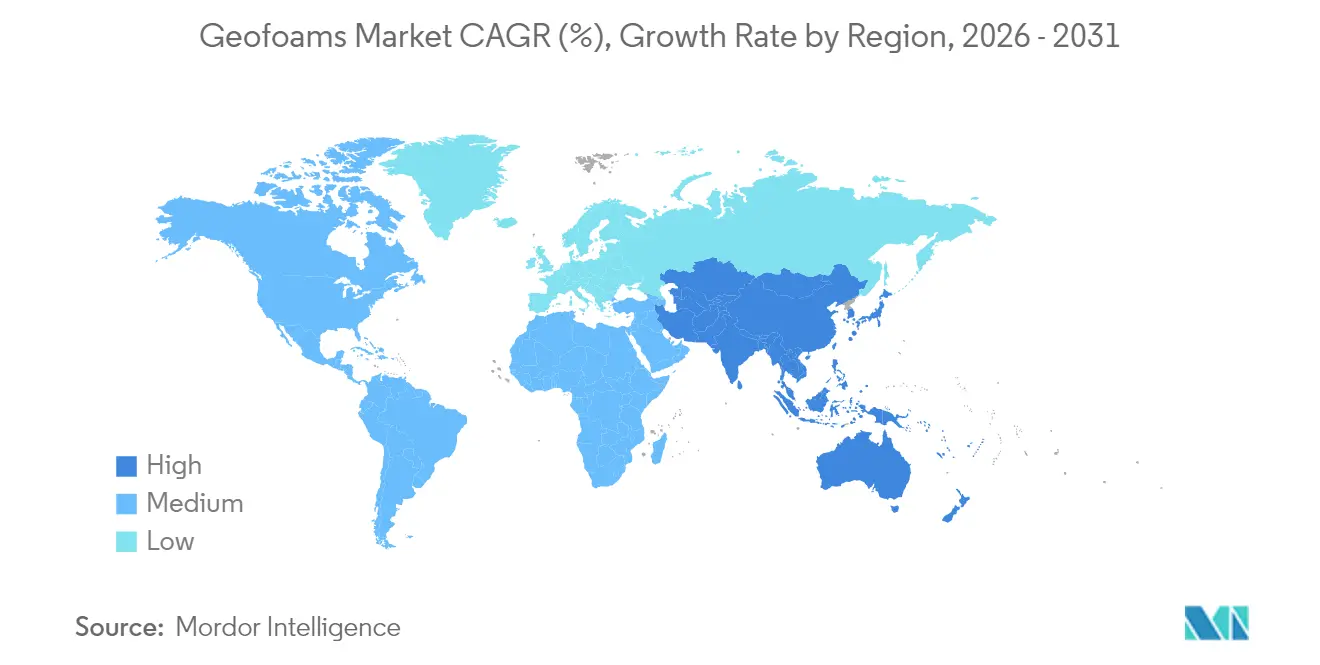

- 地域別では、北米が2025年に34.86%の収益シェアでリードし、アジア太平洋は2031年までに最高の6.66% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のジオフォーム市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 道路・橋梁盛土からの需要増加 | +1.70% | 北米・アジア太平洋に集中した世界規模 | 中期(2~4年) |

| 従来の軽量充填材に対するコスト効率の高い代替材 | +1.20% | 世界規模 | 短期(2年以内) |

| アジア太平洋におけるインフラ設備投資の急増 | +0.80% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| EPSジオフォームブロックを使用したモジュール式橋梁プログラムの加速 | +0.60% | 北米・欧州連合 | 中期(2~4年) |

| リサイクルEPSジオフォーム再利用に向けた循環経済の推進 | +0.40% | 欧州連合・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

道路・橋梁盛土からの需要増加

交通機関は、不同沈下を軽減し、建設スケジュールを短縮し、コストのかかる地盤改良プログラムを回避するためにジオフォームブロックを採用しています。コロラド州の緊急高速道路修復では、ジオフォームが従来の土工事に取って代わった際に30%のスケジュール短縮が実証されました[1]Harelson, Stephen、「ジオフォーム:緊急高速道路修復に対するコロラド州の革新的な解決策」、trb.org。ノルウェーの高速道路プロジェクトは350か所の施工において100年の耐久性を示し、凍結融解サイクルにおける材料の耐性を証明しています。橋梁取付け部ランプは特に恩恵を受け、深い基礎なしに軟弱地盤上でも形状を維持します。土壌に対して1%の密度により、設置後数週間ではなく数日で交通を再開できます。長期モニタリングにより、地震・熱的事象時に設計モデルと一致する荷重分散が確認されています。

従来の軽量充填材に対するコスト効率の高い代替材

ジオフォームの魅力は単価を超えています。プレファブリケーションブロックは現場での混合・養生を省略し、斜面修復工事における労働時間を最大40%削減します[2]ニューヨーク州運輸局、「軽量土壌代替材としての発泡ポリスチレン充填材の設計・施工ガイドライン」、dot.ny.gov。骨材供給源が数百キロメートル離れている場合、輸送コストの節約は顕著です。ブロックを手動で操作できるため、少人数の作業員と軽量機器により燃料・レンタルコストが削減されます。工場管理された密度と圧縮強度により、現場混合ソリューションに関連する品質保証費用が大幅に削減されます。これらの特性が相まってプロジェクト予算を再構成し、排水改善などの付帯工事に資本を解放します。

アジア太平洋におけるインフラ設備投資の急増

中国の一帯一路構想やインドの国家インフラパイプラインなどの政府支援プログラムが、2030年まで継続的なジオフォーム調達を支えています。アジア開発銀行は同地域の年間インフラ需要を1兆7,000億米ドルと試算しており、その50%が軽量充填材が困難な地盤条件を解決する交通ネットワークに割り当てられています。急速な都市化は迅速な建設を求めており、ジオフォームのモジュール性は品質を損なうことなく積極的なタイムラインを支援します。日本とインドネシアの耐震設計基準は、慣性力を減衰させる低密度充填材への需要をさらに高めています。モンスーン気候の地域では、押出ポリスチレンの独立気泡による耐湿性が評価され、季節的な浸水から盛土を保護します。

EPSジオフォームブロックを使用したモジュール式橋梁プログラムの加速

都市部の渋滞は長時間の車線閉鎖に対する許容度を最小限に抑えています。機関はアプローチ遷移部に工場裁断ジオフォームを使用するモジュール式橋梁システムを採用しています。標準化されたブロック形状はプレファブリケーションデッキとシームレスに統合され、現場組立を数週間から数日に短縮します。予測可能な剛性とクリープ特性により構造モデリングが簡素化され、調達を加速するテンプレートベースの設計が促進されます。緊急復旧では、軽量ブロックを遠隔地に空輸し、洪水や地震後の接続性を回復できます。垂直統合メーカーによる安定した供給が、設計・施工チームのスケジュールリスクを低減します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油系溶剤・炭化水素に対する高い脆弱性 | -0.90% | 世界規模、特に産業・輸送用途 | 短期(2年以内) |

| 新興経済国における設計ノウハウの不足 | -0.50% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| コスト上昇を招くより厳格な耐火基準 | -0.70% | 北米・欧州連合、世界規模に拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石油系溶剤・炭化水素に対する高い脆弱性

ポリスチレンの炭化水素溶剤への親和性は、燃料取扱区域付近への展開を制約しています。米国海洋大気庁の化学データベースは、EPSがガソリンに接触した際の急速な体積損失を指摘しており、設置コストに5~10%を加算するHDPEジオメンブレンバリアが必要となります[3]米国海洋大気庁対応・復旧局、「ポリスチレンビーズ、発泡性」、cameochemicals.noaa.gov。流出リスクの高い道路では監視井戸と緊急ライナーを組み込む必要があり、設計が複雑化します。産業用貯蔵ヤードも同様の露出リスクに直面しており、設計者は代替充填材や複合封入システムへの転換を余儀なくされています。コーティング技術は進歩していますが、長期的な現場検証は依然として限られており、重要施設では設計者が慎重な姿勢を保っています。

コスト上昇を招くより厳格な耐火基準

更新されたANSI FM 4880-2024試験プロトコルは、断熱ブロック組立体の火炎伝播および発煙限界を厳格化しました。コンプライアンスを達成するには、樹脂コストを8~12%増加させ、圧縮強度をわずかに低下させる可能性のある臭素系またはリン系難燃剤が必要です。欧州のファサードガイドラインは現在、一定の高さ以上に不燃バリアを義務付けており、ジオフォーム含有量を希薄化するハイブリッド壁システムを推進しています。メーカーは添加剤配合量と機械的性能およびリサイクル性のバランスを取る必要があります。ハロゲンフリー化学技術の研究は有望ですが、商業化には3~4年の規制認証タイムラインが伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:XPSの成長がEPSの優位性に挑戦

発泡ポリスチレンは2025年のジオフォーム市場シェアの64.54%を維持し、押出ポリスチレンは2031年までに6.37% CAGRで成長すると予測されています。EPSはコスト重視の道路盛土において繁栄しており、調達戦略において量が重視されるため、ジオフォーム市場全体を支えています。一方、XPSの低吸水性と優れた圧縮強度は、長期耐用年数を求める橋梁、トンネル、寒冷地基礎の要件を満たします。デュポンの試験では、XPSが30~40%薄い断面で同等の熱抵抗値(R値)を実現できることが明らかになっており、過剰掘削なしに路床断熱を求める設計者に訴求しています。

生産経済学はEPSが量を支配する理由を示しています:蒸気発泡はエネルギーと投入スチレンが少なく、単位コストをXPSより15~20%低く抑えます。逆に、XPSの連続押出は均一なセルサイズを生み出してクリープに抵抗し、設計寿命が75年を超えるプレミアム用途を支援します。リサイクルインフラはEPSに有利です。ブロックの端材は容易に粒状化して新しいビーズに蒸気発泡できますが、XPSの再押出はより厳格な溶融フィルタリングを必要とします。今後、積極的なグリーンビルディングコードを持つ自治体は、耐湿性が維持管理予算を削減するにつれてXPSへのシェアをさらに傾ける可能性がありますが、EPSはその価格優位性により大規模バルク充填において定着し続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:建築物セグメントが加速

道路は2025年のジオフォーム市場規模の59.12%を占め、盛土安定化における数十年にわたる採用を反映しています。しかし、建築施工は2031年まで活発な6.72% CAGRを記録する軌道にあり、量のギャップを徐々に縮小しています。建築家はネットゼロエネルギー目標に沿って、死荷重を削減し熱性能を向上させるためにスラブオングレードや緑化屋根の下にジオフォームを指定しています。高層建築物のポジウムでは、軽量充填材が擁壁への側方土圧を軽減し、より薄いコンクリート断面を可能にして鉄筋使用量を削減します。

道路需要は、速度と交通渋滞の軽減を重視する州・連邦の橋梁改修資金を通じてジオフォーム市場を牽引し続けるでしょう。逆に、建築用途はIBCコードコンプライアンスに調整されたブロックインブロック形状と難燃グレードを提供する専門加工業者に新たなチャネルを開きます。モジュール建設との相乗効果が生まれており、工場裁断ボイドフォーマーがオフサイト建設フロアカセットと統合され、施工生産性をさらに向上させます。これらのダイナミクスが相まって、ジオフォームをニッチな盛土材料から土木・建築分野にわたる総合的な軽量ソリューションへと再定義しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の34.86%を占め、広範な高速道路改修と橋梁取付け部における厳格な沈下制御基準に支えられています。コロラド州、ミネソタ州、オンタリオ州のプロジェクトは、不同沈下が抑制された後のライフサイクルコスト削減を証明しています。カナダの北極圏回廊は、ジオフォームの断熱価値を活用して永久凍土を安定化させ、滑走路やパイプライン下の融解沈下を防いでいます。

アジア太平洋は年間1兆7,000億米ドルのインフラ需要を背景に、2031年まで世界最速の6.66% CAGRで拡大すると予測されています。中国とインドのメガ鉄道回廊は、深い掘削なしに軟弱沖積土を管理するためにジオフォームを採用しています。日本の耐震基準は慣性荷重を低減する軽量充填材を評価し、韓国の高速道路はランプ拡幅プロジェクトにEPSブロックを標準化しています。

欧州は循環経済規制と沿岸気候の課題に牽引された着実な採用を示しています。ドイツとフランスはEU廃棄物削減目標に沿って、洪水防御工事にリサイクル含有量ジオフォームを統合しています。英国のスマートモーターウェイ改修は、閉鎖時間を最小化するためにジオフォームを指定し、ユーザー遅延コスト削減に連動した請負業者インセンティブを支援しています。北欧諸国は、ゼロ度以下の条件でのジオフォームの耐性を検証する30年間の現場データを活用し、拡大使用に向けた公的信頼と規制承認を強化しています。

規制環境

ジオフォームの仕様は、地盤工学分野で使用される硬質発泡ポリスチレンに関するASTM規格に基づいており、特に材料タイプおよび物理特性・寸法要件を定めるASTM D6817/D6817Mと、地盤工学プロジェクトでの使用に関するガイドであるASTM D7180/D7180Mが基準となる。公共事業の調達では一般にこれらの規格が参照されており、そのためサプライヤーは、DOTおよび請負業者の提出要件を満たすために、第三者機関による試験データの文書化と一貫した品質保証・品質管理の実践を求められる傾向にある。

建築関連用途では、国際建築基準(IBC)などのモデルコードにおける発泡プラスチックに関する規定が防火安全性の遵守を強化している。これらの規定は、組立体や使用場所によっては、第三者機関によるリスティングおよび表面燃焼試験(ASTM E84またはUL 723)を要求することが多い。具体例として、アイオワ州DOTのSP-230302(2025年3月施行)は、ASTM D6817に準拠したEPSタイプ区分を義務付け、契約対象のEPS埋立プロジェクトにおける防火性能に関するUL認証分類を要求しており、入札における難燃性認証グレードおよび適合文書の重要性を高めている。

バリューチェーン分析

バリューチェーンは上流のポリスチレン樹脂供給(EPSビーズおよびXPS原料)と難燃添加剤パッケージから始まり、続いて専用のブロック成形または押出設備での転換工程に進む。EPSジオフォームの場合、製造業者は通常、ビーズを蒸気で予備発泡させ、大きなブロックに成形し、そのブロックを養生(一般に24時間から48時間)した後、プロジェクトの施工図に合わせて精密切断し、キット化する。XPSの場合、連続押出成形により、湿気に敏感な用途向けにセル均一性のより高いボードまたはブロックが提供される。ASTM D6817(材料仕様)およびASTM D7180(使用ガイダンス)は、最低限の特性要件と適用実務を定めることで、バリューチェーン全体における承認および提出物に影響を与えている。

中流の差別化要因は、加工能力(CNC切断、番号付け、梱包、カスタム形状)、エンジニアリング支援(レイアウト、仮置き、取扱計画)、そしてDOTおよび規格要件に沿った認証済み試験文書を提供する能力に集約される。下流では、ブロックがかさばり低密度であるため、流通は物流主導となる。これにより、地域密着型の製造拠点、ジャストインタイム配送、現場保管や損傷リスクを軽減するための土木請負業者との連携が有利となる。輸送・取扱い上の制約、およびEPSブロックの養生時間は、依然としてリードタイムと総設置コストを左右する繰り返し発生するボトルネックとなっている。

競争環境

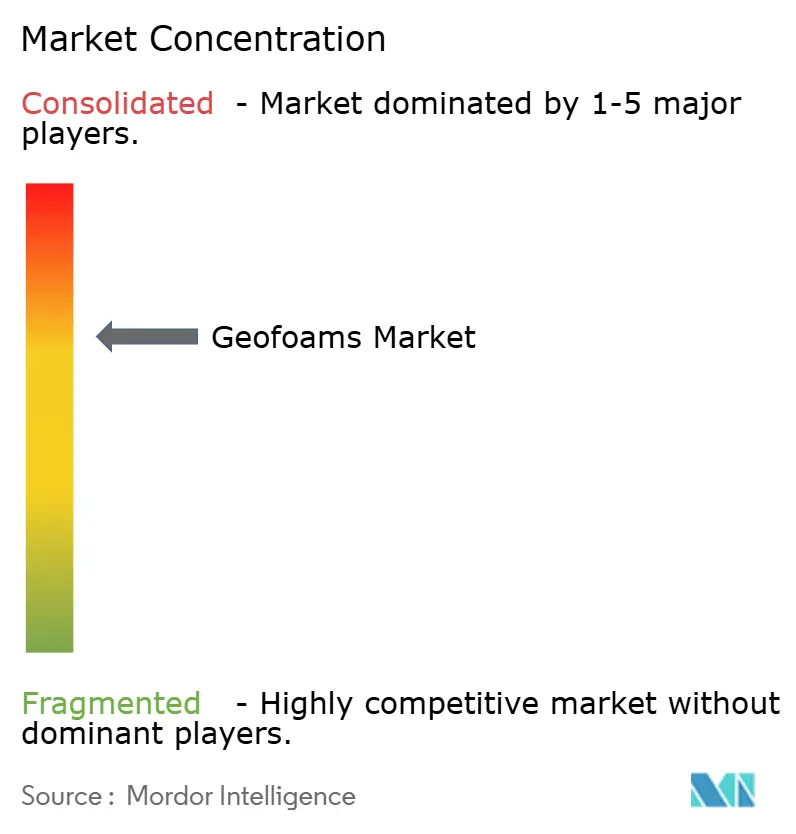

ジオフォーム市場は中程度の集約状態を維持しており、上位5社が世界出荷量の約60%を支配しています。ポリマー大手が川下のマージン獲得を目指すにつれて、垂直統合が加速しています。Carlisleによる2024年10月のPlasti-Fab買収(2億5,950万米ドル)は、樹脂価格変動の中での供給安定性を強化し、その断熱ポートフォリオにブロック成形能力を追加しました。BASFのルートヴィヒスハーフェンにおける年産5万トンのNeopor拡張は、需要成長への信頼を示し、長期インフラフレームワークに入札する顧客を支援します。

戦略的差別化は難燃化学技術、リサイクル含有量の革新、現場労働を削減するプレカットキッティングサービスに集中しています。スカンジナビアや日本の地域専門業者は、遠隔地の工事現場に対応するプロジェクトエンジニアリング支援と物流ネットワークを通じてニッチを開拓しています。参入障壁には、資本集約的なブロック成形プレス、ASTM D6817監査要件、交通機関内の関係主導型仕様チャネルが含まれます。国内樹脂サプライヤーが川下市場シェアを争うアジアでは合併・合弁が予想され、北米プレーヤーは急成長するガルフコーストおよびマウンテン州にサービスを提供するための流通提携を追求しています。

新興競争は大学で開発中のバイオ発泡ポリマーから生じる可能性がありますが、商業的な準備状況は2030年以降に留まっています。その間、既存企業はおそらく段階的なプロセス効率化を追求するでしょう。例えば、エネルギーを15%削減する低圧蒸気サイクルにより、ESG資格を強化し、炭素スコアを重視する公共入札での競争力を向上させます。

ジオフォーム産業リーダー

Alleguard

ARCAT, Inc.

Atlas Roofing Corporation

Beaver Plastics Ltd.

Carlisle Construction Materials LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

交通当局や設計施工一体型チームがスケジュールの迅速な回復と車線閉鎖期間の最小化を優先する分野には、まだ手つかずの余地が存在する。ジオフォームの設置は、現場での締固め作業から工場管理下でのブロック設置へと作業を移行させるためである。米国では、DOTの設計ガイダンスおよび仕様が反復可能な導入経路を後押ししており、例えばニューヨーク州DOTによる軽量土置換としてのEPS埋立に関するガイダンスなどの実例が、道路および橋梁アプローチプロジェクトにおける調達・設計提出物の標準化を後押ししている。

もう一つの機会は、ポディアム、スラブ、改修工事向けの軽量埋立材を必要とするが、より厳格な防火性能への適合を満たさなければならない建築・複合用途プロジェクトへの浸透拡大である。火災試験プロトコルおよびリスティングへの注目の高まり——例えばアイオワ州DOTの2025年3月施行のSP-230302に組み込まれたUL分類要件やIBCフレームワークにおける発泡プラスチック規定——は、サプライヤーに対し、認証済み難燃性製品や組立試験済み製品、さらにキット化された追跡可能な文書パッケージの拡充を促している。供給面では、BASFが2024年10月に発表した、ルートヴィヒスハーフェンにおける年間50,000メトリックトンのNeopor能力拡張計画(2027年初頭の稼働開始を目標)など、より高品質な発泡性ポリスチレン原料を支えるポリマーおよびEPS能力への投資が、インフラ関連の需要に応えるコンバーターにとって、より安定した原材料供給の道筋を支えている。

最近の業界動向

- 2026年4月:Beaver Thermal Solutionsは、アルバータ州およびブリティッシュコロンビア州の製造拠点に支えられた、ジオフォームを含む地盤工学向けEPSソリューションを紹介した。カスタムジオフォームソリューションおよび技術支援への継続的な注力は、短納期と加工サービスを重視する交通・地盤改良プロジェクト向けの地域供給網を強化している。

- 2025年2月:Carlisle Companies Incorporatedは、ThermaFoamの買収を発表し、発泡ポリスチレン断熱材事業の拡大を図った。この取引により、EPS製品への垂直統合的なアクセスが深化し、断熱システム全体とあわせてジオフォームを指定する請負業者への供給保証が向上する可能性がある。

- 2024年8月:Wynnchurch Capitalの支援を受けるAlleguardは、ミシガン州グランドビルを拠点とするEPS製品メーカーであるHarbor Foam, LLCを買収した。この買収により、AlleguardのEPSプラットフォームが拡大し、ジオフォームおよび関連建設用途に活用可能な製造・流通能力が広がった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ジオフォーム市場は、地盤工学および土木建設工事における軽量埋立材および断熱材として使用されるエンジニアード発泡ブロックの価値として定義され、需要はプロジェクト活動および指定材料量に連動する。

対象範囲の除外事項:土木または地盤工学用途のジオフォームブロックとして供給・指定されていない、汎用包装用発泡材および非ジオフォーム系建設用プラスチックは除外する。

セグメンテーション概要

- タイプ別

- 発泡ポリスチレン(EPS)

- 押出ポリスチレン(XPS)

- エンドユーザー産業別

- 道路

- 建築物

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、建設アウトプットおよび軽量埋立材の使用状況に関する明確な事実基盤の構築から始まる。建設支出については各国統計局、道路プログラムについては交通・公共事業当局、該当する場合はポリマーおよび発泡材関連の貿易フローについては税関ポータルなどの公開情報源を参照した。

前提を現実的なものに保つため、交通局や工学団体などが発行する建築・地盤工学規格およびガイダンスノート、さらに盛土や沈下制御におけるEPS/XPSの性能に関する査読済み論文も確認した。企業の年次報告書、製品技術データシート、投資家向けプレゼンテーション、および信頼できるプレスリリースは、典型的な用途構成や価格決定ロジックの理解に役立った。有料の企業財務データベースおよび特許データベースは、能力に関するシグナルおよび技術動向を確認するために選択的に使用した。ここに挙げたデスクソースは例示であり網羅的なものではなく、データ収集、相互確認、明確化のために他の多くの公開情報源も使用した。

一次インタビューおよび調査

一次調査は、公開データからは見えにくいモデルの前提条件、特にプロジェクトがジオフォームをどのように指定するか、他の埋立材との代替頻度、価格が樹脂および輸送費とどのように連動するかを検証するために用いた。主要地域の製造業者、加工業者、流通業者、請負業者、エンジニアリングコンサルタントをバランスよく取材し、最終的な数値を確定する前に需要シグナルと供給側の実態を照合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | CXO:20% | アジア太平洋:44% |

| ミドルティア:41% | 機能/事業部門リーダー:39% | 欧州・中東・アフリカ:36% |

| 小規模プレーヤー:20% | マネージャー:41% | 南北アメリカ:20% |

市場規模算定と予測

規模算定はトップダウンとボトムアップのロジックに従っており、まず建設・インフラ活動から需要プールを再構築し、その後サプライヤー側およびチャネルチェックを用いて裏付けを行う。実務上、トップダウンの積み上げでは、道路・橋梁プロジェクトのパイプライン、盛土・法面安定化活動、軟弱地盤地域における建築基礎工事、およびこれらの工事におけるジオフォームの一般的な採用状況といった指標を用いる。これらは、EPSとXPSの使用比率および地域のコスト要因を反映した観測価格帯を用いて金額に換算される。

推定値を現実的に保つため、サンプリングされた能力・稼働率シグナル、流通業者の取扱量に関する議論、典型的なプロジェクト発注規模を用いた選択的なボトムアップ試算も実施しており、これは公開統計が乏しい場合の総計調整に役立つ。小規模国におけるギャップは、建設支出成長率、発泡ブロックの輸入依存度、類似のプロジェクトプロファイルなどの代替指標を用いて対応し、その後インタビューによるフィードバックを通じて正規化する。

予測は、インフラ予算、住宅・商業着工件数、樹脂価格の方向性、物流コストといった主要ドライバーの多変量分析に基づくシナリオ分析を用いて構築する。前提条件は一次回答者と共に見直され、予測が採用の変化速度や価格転嫁の実態を反映するようにしている。

データ検証と更新サイクル

算出結果は、建設支出動向、インフラ発注活動、ポリマー原料の方向性の変動といった独立したシグナルと照合され、承認前に第二の分析者による外れ値の確認が行われる。プロジェクトのタイミングや価格変動では説明できない急激な変化がある地域では、換算ロジックを再確認し、選定した回答者に再度連絡を取り、その変化が実際のものであるかを確認する。

本レポートは年次で更新され、樹脂価格の急激な変動、大規模インフラ発表、重要な能力増強といった重大な事象が発生した場合には、随時中間更新を行う。納品前には最終レビューを実施し、一貫した前提条件と文書化された確認に裏付けられた最新の見解を顧客に提供する。

Mordor Intelligenceのジオフォーム市場推計と他の公表推計との比較

公表されているジオフォーム市場の数値は、同じ製品を対象としているように見えても、算入される用途、基準年、価格設定手法が必ずしも一致しないため、ばらつきが生じることがある。また、各調査がEPSとXPSの構成比をどのように扱うか、需要を実際のプロジェクト活動に結び付けるか、あるいは広範な建設成長を簡易指標として用いるかによっても差が生じる。

プロジェクトに連動した需要指標を追跡し、インタビューによる検証を通じてEPSおよびXPSの価格帯を更新することで、Mordor Intelligenceは、包装材や一般断熱ボードといった隣接する発泡材用途を含めることなく、道路や建築物向けに指定されたブロックに焦点を当てたジオフォーム総計を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.10 B (2026) | |

| グローバルコンサルティング会社A | USD 1.14 B (2024) | より早い基準年と、法面安定化や擁壁構造工事をより明示的に含むことのある広範な用途セットを用いており、プロジェクトサイクルが不均一な場合に総計が変動する。 |

| 業界出版社B | USD 1.19 B (2025) | 異なる基準年を用い、より高い平均価格およびより速い転嫁の前提を適用しているため、物理的な数量が同程度であっても金額が押し上げられる可能性がある。 |

表中のばらつきは、主に基準年の選定、最終用途がジオフォームブロック需要にどれだけ厳密に絞り込まれているか、および地域間での価格更新の適用方法によって説明される。これらの項目が明確に設定され、一貫して確認される場合、結果として得られる市場規模は、時間の経過とともに再現・比較しやすい状態を保つ。

レポートで回答される主要な質問

ジオフォーム市場の現在の規模はどのくらいですか?

ジオフォーム市場規模は2026年に11億米ドルであり、2031年までに14億7,000万米ドルに達すると予測されています。

2031年まで最も速く成長すると予想される地域はどこですか?

アジア太平洋は年間1兆7,000億米ドルのインフラ投資需要に支えられ、最高の6.66% CAGRを記録すると予測されています。

設計者が発泡ポリスチレンより押出ポリスチレンを選ぶ理由は何ですか?

XPSは低吸水性と高い圧縮強度を提供しており、コストが高いにもかかわらず、耐湿性が求められる用途や長期耐用年数が必要な用途において好まれます。

ジオフォームは橋梁取付け部の性能をどのように向上させますか?

その密度は土壌の約1%であり、不同沈下を最小化し建設スケジュールを加速させ、交通渋滞を軽減します。

ジオフォームの将来需要を形成する規制トレンドは何ですか?

リサイクル含有量を促進する循環経済指令と、高度な難燃化学技術を必要とするより厳格な耐火基準が、製品仕様に影響を与えると予想されています。

最終更新日: