発泡ガラス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.96 十億米ドル |

| 市場規模 (2031) | 3.77 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

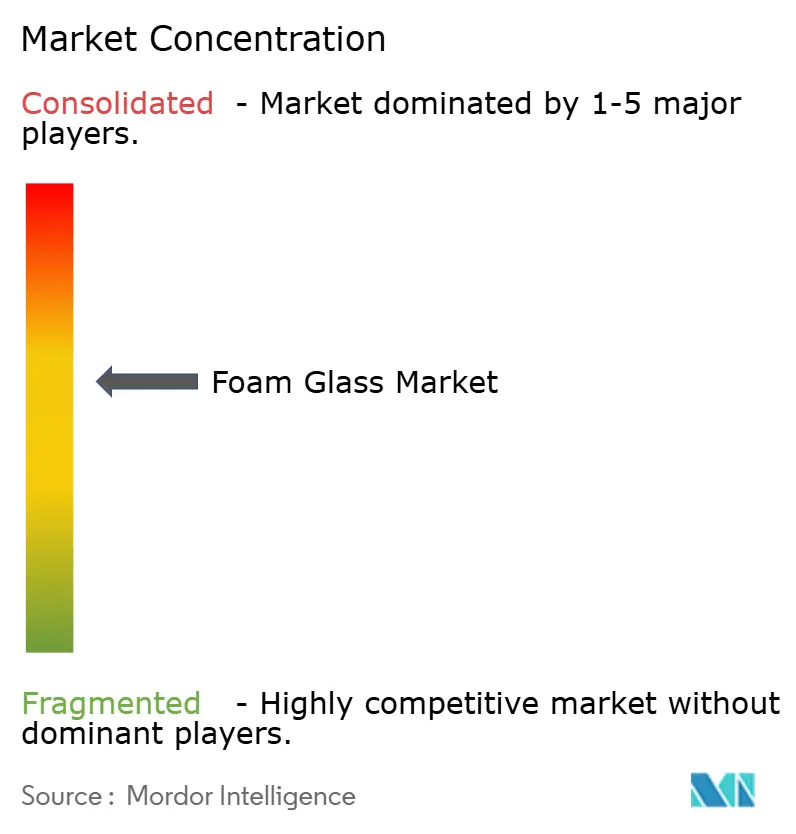

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発泡ガラス市場分析

2026年の発泡ガラス市場規模は29億6,000万USDと推定され、2025年の28億2,000万USDから成長し、2031年には37億7,000万USDに達する見込みで、2026年から2031年にかけてCAGR4.97%で成長しています。持続的な成長は、建設、極低温貯蔵、輸送インフラにわたる熱効率の高い、耐火性および化学的不活性な断熱材への需要増加を反映しています。リサイクルガラスから製造された軽量骨材は道路建設における地盤工学的課題を緩和し、循環型素材に対する政策的圧力が製造業者に安定したカレット供給を確保しています。積層造形と冷間膨張発泡が主導するプロセスの段階的革新により、エネルギー使用量が削減され、カスタム部品の製造が可能になっています。高分子フォームからの緩やかながら持続的な価格競争がコスト敏感なセグメントでの採用を抑制していますが、プレミアム用途は引き続きライフサイクルパフォーマンスを初期コストよりも重視しています。

レポートの主要な知見

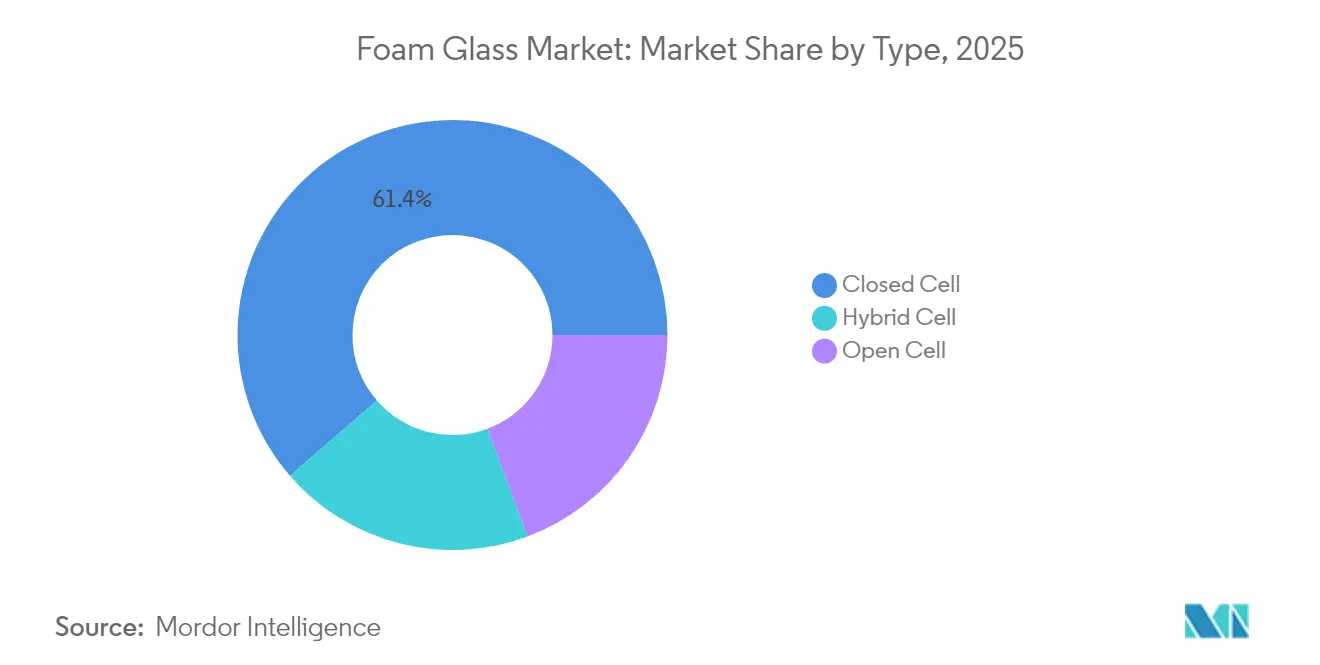

- タイプ別では、クローズドセル発泡ガラスが2025年の発泡ガラス市場シェアの61.35%を占め、一方ハイブリッドセル製品は2031年までCAGR5.69%で拡大する見込みです。

- 製造プロセス別では、連続発泡プロセスが2025年の発泡ガラス市場規模の62.60%を占め、積層造形は2031年にかけて最高のCAGR5.78%を記録すると予測されています。

- 用途別では、建築・建設が2025年の発泡ガラス市場規模の45.05%を占めましたが、極低温・LNGセグメントは見通し期間においてCAGR5.86%に向かっています。

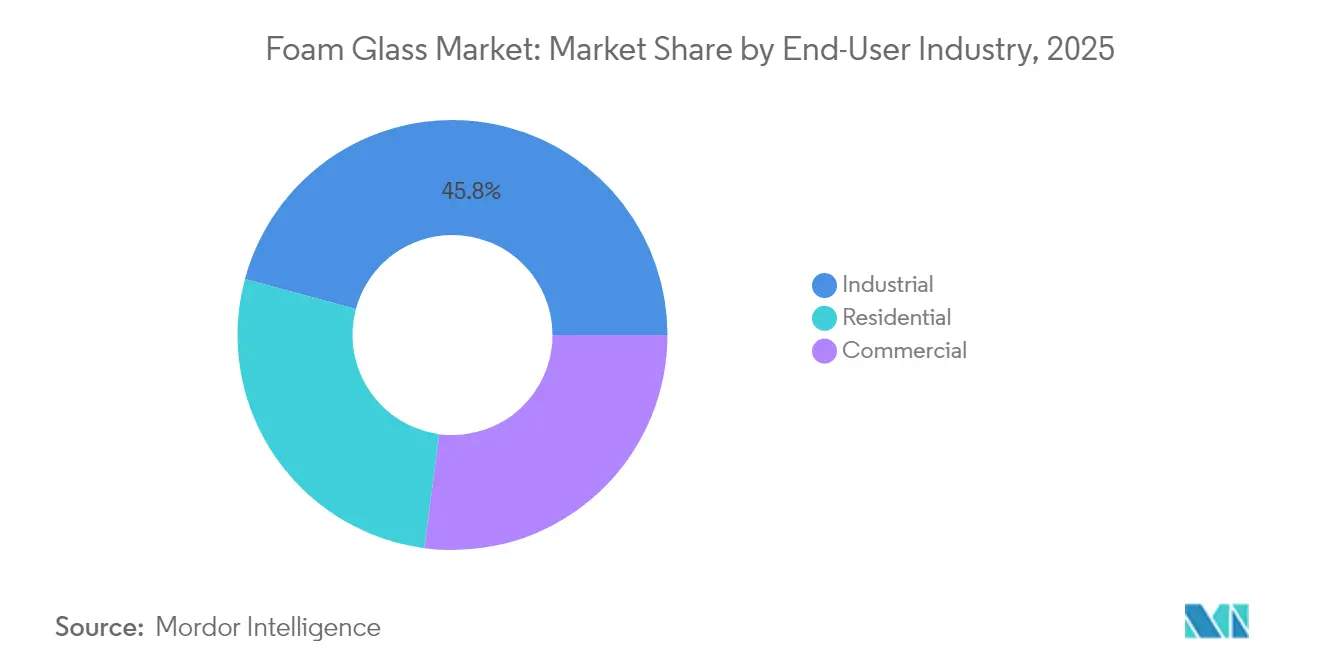

- エンドユーザー産業別では、工業セグメントが2025年の発泡ガラス市場シェアの45.80%を占め、2031年までの最高CAGRとして5.92%が見込まれています。

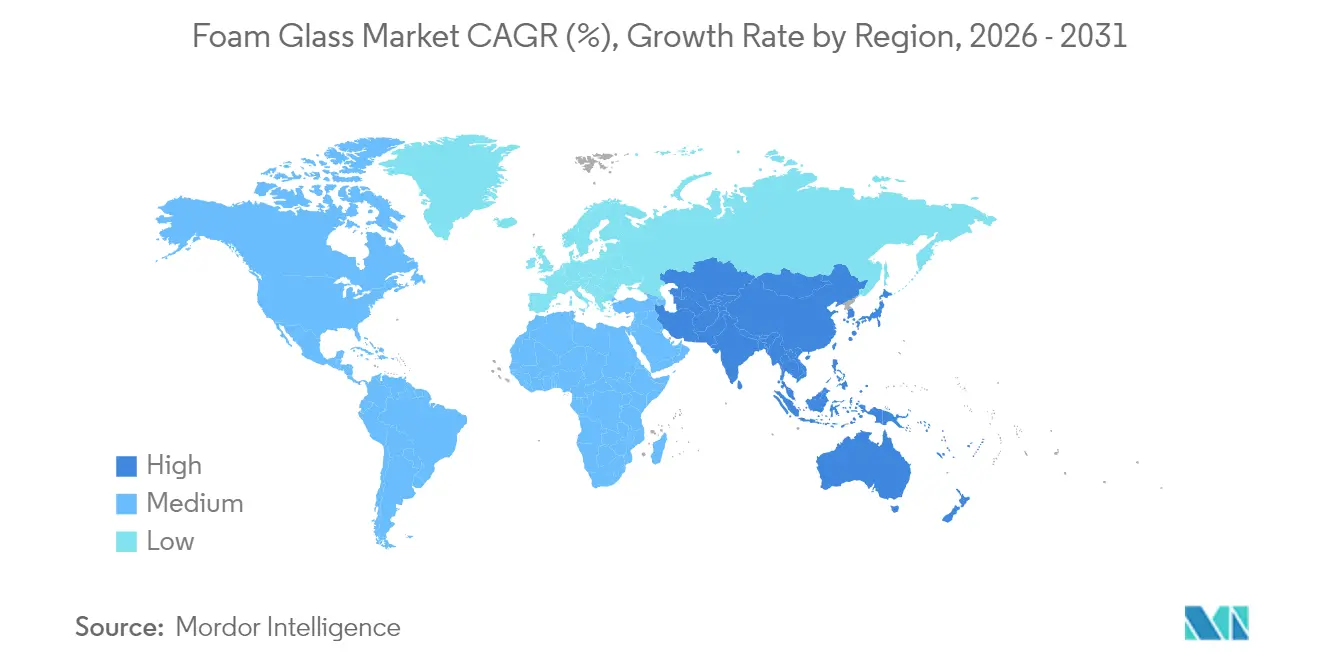

- 地域別では、アジア太平洋が2025年に38.95%の収益シェアで世界の発泡ガラス市場をリードし、2031年に向けて最速となるCAGR5.44%で成長軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の発泡ガラス市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸送インフラにおける軽量充填材としての発泡ガラスの急速な普及 | +1.10% | 北米および欧州、アジア太平洋へと拡大 | 中期(2〜4年) |

| 高性能断熱材への需要を高めるエネルギー効率規制の強化 | +0.80% | 世界的、EUおよび北米での規制が最も厳格 | 長期(4年以上) |

| LNGおよび極低温貯蔵における化学的不活性断熱材の工業的採用 | +0.70% | 世界的、エネルギー生産地域に集中 | 中期(2〜4年) |

| 発泡ガラス製造のためのカレット供給を増大させるリサイクル義務 | +0.60% | 欧州が先行し、北米・アジア太平洋が追随 | 長期(4年以上) |

| モジュール建設向けの3Dプリント発泡ガラス部品 | +0.50% | 北米・欧州が早期採用、アジア太平洋がスケールアップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸送インフラにおける軽量充填材としての発泡ガラスの急速な普及

道路機関は発泡ガラス骨材を軟弱地盤プロジェクトにおける構造的ソリューションとして検証しています。連邦道路庁は橋台における従来の砕石充填材と比較して最大75%の荷重低減を記録しました。荷重の低減は基礎コストを削減し耐震性を向上させ、一方で素材の排水・熱特性は凍上を抑制します。ノルウェーでの実地試験では、2冬季を通じて凍結浸透が発生せず、追加の凍結防護層が不要となることが確認されました。これらの結果は発泡ガラスを断熱材料から設計された軽量充填材へと再位置づけするものです。

高性能断熱材への需要を高めるエネルギー効率規制の強化

欧州連合および北米における改訂基準は建物全体のエネルギー成果を優先しており、建築家は数十年にわたる信頼性の高い熱性能を持つ素材を選択するよう促されています。FIWの研究では、発泡ガラスが50年間にわたって設計範囲内で熱伝導率を保持することが示されています。その無機質マトリックスは水分、微生物の繁殖、および高分子フォームを劣化させる劣化に対して耐性を持っています。寒冷地域では、−269℃から+482℃の動作範囲により、温度ゾーン全体で単一の断熱ソリューションを指定することができます。

LNGおよび極低温貯蔵における化学的不活性断熱材の工業的採用

大型LNGタンクは、熱サイクルおよび炭化水素暴露に耐えながら熱伝導率の変動が生じない素材を必要とします。30,000 m³タンクの下部に使用されるクローズドセル発泡ガラスは、事業者がボイルオフを1日あたり0.08 wt%未満に維持するのを助けます[1]Fan Yang et al.、「大型LNG貯蔵タンクの極低温断熱システムの最適設計」、doi.org。石油化学プラントでは、その無機的性質により応力亀裂や腐食を回避し、停止リスクと総所有コストを低減します。設計者は過酷な環境で稼働する機器のサービスライフ全体にわたる素材の完全性を重視します。

モジュール建設向けの3Dプリント発泡ガラス部品

材料押出研究により、現場で発泡する印刷可能なスラリーが生成され、カスタマイズされた軽量パネルへの道が開かれています。初期の試験では、断熱、排水、防火を一体化した成形ブロックが実証されています。採用は北米でのプロトタイプから小ロット生産へと移行しており、欧州は自動組立ラインへの投資を進めています[2]Veronica Gonzalez、「3Dプリントの配合がフォームの未来を変えるかもしれない」、phys.org。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製造ラインへの高い設備投資要件 | -0.90% | 世界的、特に新興市場に影響 | 短期(2年以内) |

| 安価な高分子フォームおよびミネラルウールとの価格競争 | -0.70% | 世界的、コスト敏感なセグメントで最も激化 | 中期(2〜4年) |

| 美観的建築用途における設計柔軟性の限界 | -0.40% | 北米・欧州、プレミアム建築セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製造ラインへの高い設備投資要件

現代の発泡ガラスプラントの建設には、高温炉、発泡システム、および排気制御のために5,000万〜1億USDが必要です[3]S.V. Fedosov et al.、「発泡ガラスの熱処理のパラメトリック最適化」、iopscience.iop.org。新興市場では忍耐強い資本と専門的なエンジニアリング人材を確保することが難しく、地域供給が遅延しています。最小効率規模がしばしば国内需要を超えており、輸入への依存を強化し、中程度の業界集約化を維持しています。

安価な高分子フォームおよびミネラルウールとの価格競争

発泡ポリスチレンおよびミネラルウールは購入価格において発泡ガラスを40〜60%下回り、住宅および中級商業プロジェクトでの採用に課題をもたらしています。初期コストを重視する建設業者は、数十年にわたる性能を考慮することはほとんどありません。ミネラルウールの耐火性は、特にカレット供給やエネルギーコストが製品価格を押し上げる場合に、発泡ガラスの認知上の優位性を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クローズドセルの優勢が市場の成熟を牽引

クローズドセル製品は2025年の発泡ガラス市場シェアの61.35%を占め、蒸気透過抵抗が重要な工業用プロセス配管および建物の地下外皮での強い採用を反映しています。このセグメントは4 MPa以上の圧縮強度から恩恵を受け、LNGタンクおよび冷蔵庫床全体の耐荷重用途をサポートします。クローズドポアとオープンポアを混合したハイブリッドセル材料は、配合業者が構造性能と音響性能の両方に向けて密度を最適化するにつれて、CAGR5.69%で成長する見込みです。

オープンセル製品はニッチ市場にとどまりますが、吸音性と通気性を優先する建築要素での採用が増えています。室内空気質認証は現在、蒸気透過性断熱材を参照しており、学校や医療施設プロジェクトにおけるオープンセルスラブへの需要を生み出しています。60%以上のリサイクルガラス含有量を統合した製造業者は、グリーンビルディングのクレジットを満たし、循環経済目標を達成しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製造プロセス別:積層造形が生産パラダイムを再構築

トンネル炉で展開される連続発泡は、2025年の発泡ガラス市場規模の62.60%を占め、数十年にわたる段階的な効率向上を活用しています。このアプローチは標準的なボードやブロックの長期生産に優れています。しかし積層造形は、モジュラーファサードやカスタム工業部品の複雑な形状を可能にするため、CAGR5.78%で拡大する見込みです。

バッチ発泡は、防火パイプサポートなど、スケールよりも密度制御が優先される場面で引き続き適しています。最近の冷間膨張法はエネルギー使用量を1 kWh/kg未満に削減し、高分子材料とのコスト差を縮小しながら排出フットプリントを縮小しています。

用途別:極低温セグメントがプレミアム成長を牽引

建築・建設は2025年需要の45.05%を吸収し、エネルギー使用強度の低減を義務付ける基準によって推進されています。プロジェクトは、水分暴露が高分子フォームを損なう屋上テラスや逆転屋根に発泡ガラスボードを指定しています。極低温・LNGセグメントは、輸出ターミナルおよびキャリアフリートへの記録的投資により後押しされ、CAGR5.86%を記録する見込みです。

インフラエンジニアは圧縮性地盤の盛土を安定させるために軽量骨材を指定しており、これはより多くの交通機関がこの素材を認定するにつれて加速すると予想される新興用途です。水処理槽およびバイオダイジェスターは、発泡ガラスの化学的不活性のため、小規模ながら成長するニッチ市場を形成しています。

エンドユーザー産業別:工業セクターが成長と採用をリード

工業施設は2025年の収益の45.80%に貢献し、製油所、化学プラント、および食品加工業者が既存断熱材を改修するにつれて2031年にかけてCAGR5.92%での成長が見込まれています。設計者は石油流出、溶剤、および微生物攻撃に対する発泡ガラスの耐性を評価しています。商業用不動産オーナーは、メンテナンス回避とエネルギー節約を理由に、データセンターや低温倉庫でこの素材を採用しています。

住宅での採用は依然として限定的ですが、北米および北欧のプレミアム一戸建て建設業者は熱橋を軽減するために基礎梁下に発泡ガラススラブを組み込んでいます。グリーンビルディング認証機関とのマーケティング提携は、ライフサイクル上の利点に関する消費者意識の向上を目指しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に世界収益の38.95%を生み出し、CAGR5.44%で前進しています。エネルギー効率の高い製造業を支援する中国の産業政策は、長江沿いの石油化学クラスターでの広範な採用を支えています。日本の材料セクターは積層造形を試験し、耐震アイソレーション用の高精度発泡インサートを供給しています。韓国の造船所はLNG輸送船にクローズドセルブロックを指定し、地域のリーダーシップを強化しています。

北米は厳格な外皮基準によって支えられた成熟した需要基盤を形成しています。連邦および州の橋梁耐久性投資が軽量骨材の新たな用途を開きました。カナダの寒冷気候は、基礎から屋上機械室までの単一素材ソリューションとして発泡ガラスを位置づけています。

欧州は競争力のある価格で高品質なカレットを供給する密度の高いリサイクルネットワークの恩恵を受けています。ドイツとスイスは隣接する建設および工業プロセスハブに輸出する主要な生産者を擁しています。永久凍土道路におけるノルディックの経験は、世界の設計者が現在引用する性能データを提供しています。

競争環境

業界は中程度に集約された集中度を示しています。Owens Corningによる2017年のPittsburgh Corning買収により、プレミアムセルラーガラス資産が広範な断熱ポートフォリオ内に統合されました。Foamit Groupは2025年半ばまでにノルウェーの工場の生産能力を倍増させ、地域供給を拡大しながら排出量を削減する2つの電気ラインを追加する予定です。

戦略は低密度ブロックの輸送コストを最小化するための地域生産に焦点を当てています。大手企業はStrategic Materialsなどのリサイクル業者と提携してカレットストリームを確保し、炭素クレデンシャルを固定しています。研究開発パイプラインは3Dプリントに適したバインダー化学を重視し、商品量よりも構造特性強化の特許取得を目指しています。

発泡ガラス産業のリーダー企業

AeroAggregates of North America, LLC

SCHLÜSSELBAUER Geomaterials GmbH

Glapor Werk Mitterteich GmbH

Misapor

Owens Corning

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Owens Corningは、チェコ共和国クラシュテレツにあるFOAMGLAS断熱材工場への大規模投資を発表し、生産能力を50%拡大するとともに炭素集約度を低下させ、建築製品市場における持続可能性とイノベーションへの注力を示しました。

- 2024年3月:Foamit Groupは、ノルウェーのオンスーイ工場での発泡ガラス製造能力を倍増させる予定です。プログラムの初期段階として、2025年上半期に2基の新しい電気製造ラインが設置され、発泡ガラス製造能力が約130,000 m³増強されます。

世界の発泡ガラス市場レポートの範囲

発泡ガラス市場レポートには以下が含まれます:

| オープンセル |

| クローズドセル |

| ハイブリッドセル |

| 連続発泡 |

| バッチ発泡 |

| 積層造形(3Dプリント) |

| 建築・建設 |

| インフラ・土木工学 |

| 工業・化学処理 |

| 極低温・LNG |

| 農業・水処理 |

| その他の用途(屋根用顆粒、造園) |

| 住宅 |

| 商業 |

| 工業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | オープンセル | |

| クローズドセル | ||

| ハイブリッドセル | ||

| 製造プロセス別 | 連続発泡 | |

| バッチ発泡 | ||

| 積層造形(3Dプリント) | ||

| 用途別 | 建築・建設 | |

| インフラ・土木工学 | ||

| 工業・化学処理 | ||

| 極低温・LNG | ||

| 農業・水処理 | ||

| その他の用途(屋根用顆粒、造園) | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 工業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

発泡ガラス市場の現在の規模はいくらですか?

発泡ガラス市場規模は2026年に29億6,000万USDに達します。

発泡ガラス市場の成長速度はどの程度ですか?

当産業は2026年から2031年にかけてCAGR4.97%を記録する見込みです。

どの地域が世界需要をリードしていますか?

アジア太平洋が2025年収益の38.95%を占め、最速のCAGR5.44%の見通しを維持しています。

最も急速に拡大している用途セグメントはどれですか?

極低温・LNG断熱材セグメントは2031年にかけてCAGR5.86%で成長すると予測されています。

発泡ガラスの広範な採用を抑制する要因は何ですか?

製造ラインへの高い資本コストおよびより安価な高分子フォームとの価格競争が、特にコスト敏感な市場での成長を抑制しています。

最終更新日: