ジオシンセティックス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

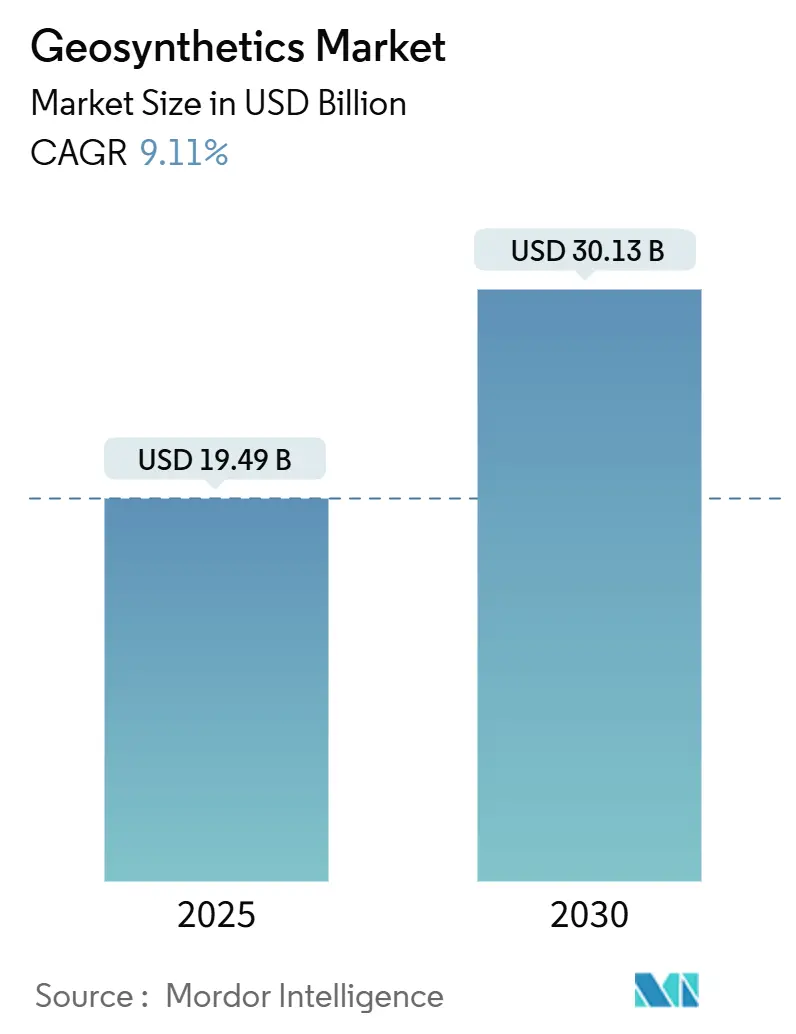

| 市場規模 (2025) | 19.49 十億米ドル |

| 市場規模 (2030) | 30.13 十億米ドル |

| 成長率 (2025 - 2030) | 9.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジオシンセティックス市場分析

ジオシンセティックス市場規模は2025年に194億9,000万米ドルと推定され、2030年には301億3,000万米ドルに達する見込みで、予測期間(2025年〜2030年)のCAGRは9.11%となっています。成長は5つの収束する要因に支えられています。アジア太平洋、北米、中東でのインフラプログラムは、道路基盤、擁壁、海岸防衛にジオシンセティックスソリューションを組み込んでおり、これらの材料が骨材需要を削減し、建設スケジュールを加速するためです。米国、欧州連合、日本の規制機関は、従来の選択肢よりもジオメンブレンとジオテキスタイルを優遇する、より厳格な封じ込めと濾過基準を義務付けています。スマート材料の継続的なR&Dは、センサーとリサイクルポリマーを統合してサービス寿命を延長し、リアルタイムの状態監視を可能にします。農業と鉱業は新興エンドユーザーとして、新しいジオグリッドと脱水チューブで実現される侵食制御と尾鉱管理の利益に魅力を感じています。一方、原材料の変動と欧州のマイクロプラスチック規則の進化は、短期的な収益性を抑制していますが、生分解性やリサイクル原料に向けたイノベーションも刺激しています。

主要レポートポイント

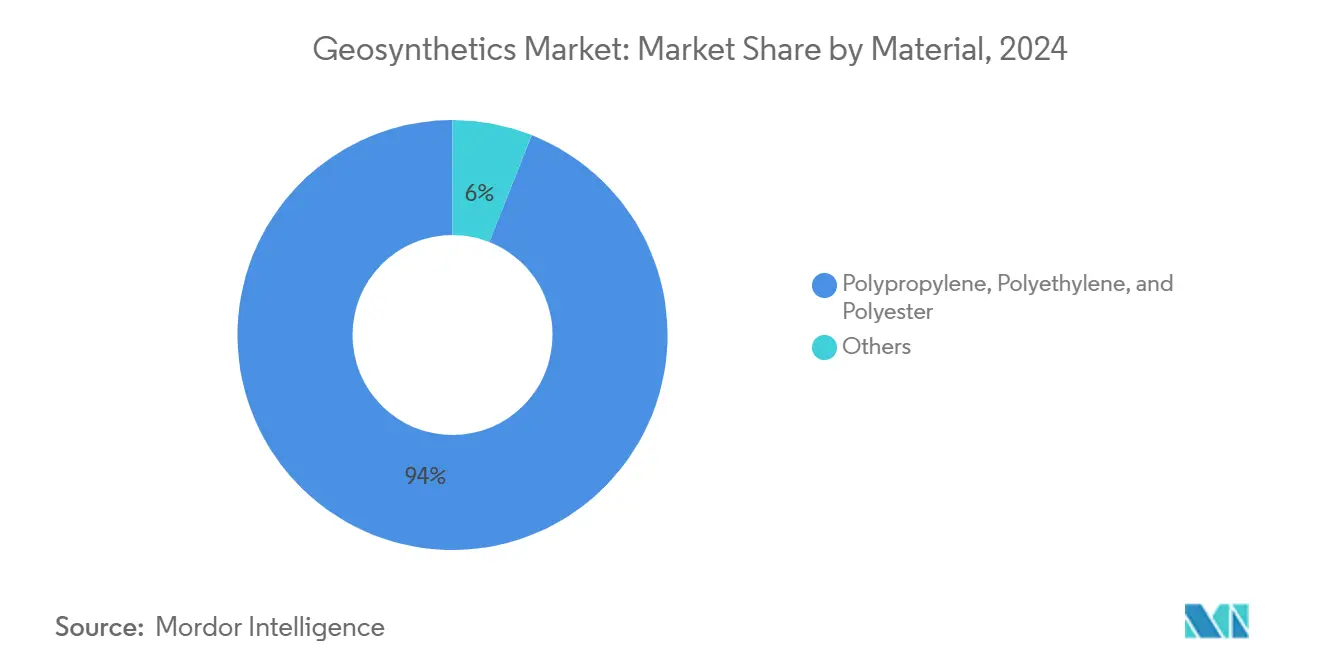

- 材料別では、合成ポリマーが2024年のジオシンセティックス市場シェアの94%を占め、2030年まで9.1%のCAGRで拡大すると予測されています。

- 種類別では、ジオメンブレンが2024年の売上シェア35%でトップ;同セグメントは2030年まで10.27%のCAGRで成長すると予測されています。

- 機能別では、補強用途が2024年のジオシンセティックス市場規模の32%のシェアを占める一方、封じ込め・バリア機能は2030年まで9.45%のCAGRで最も急速に成長しています。

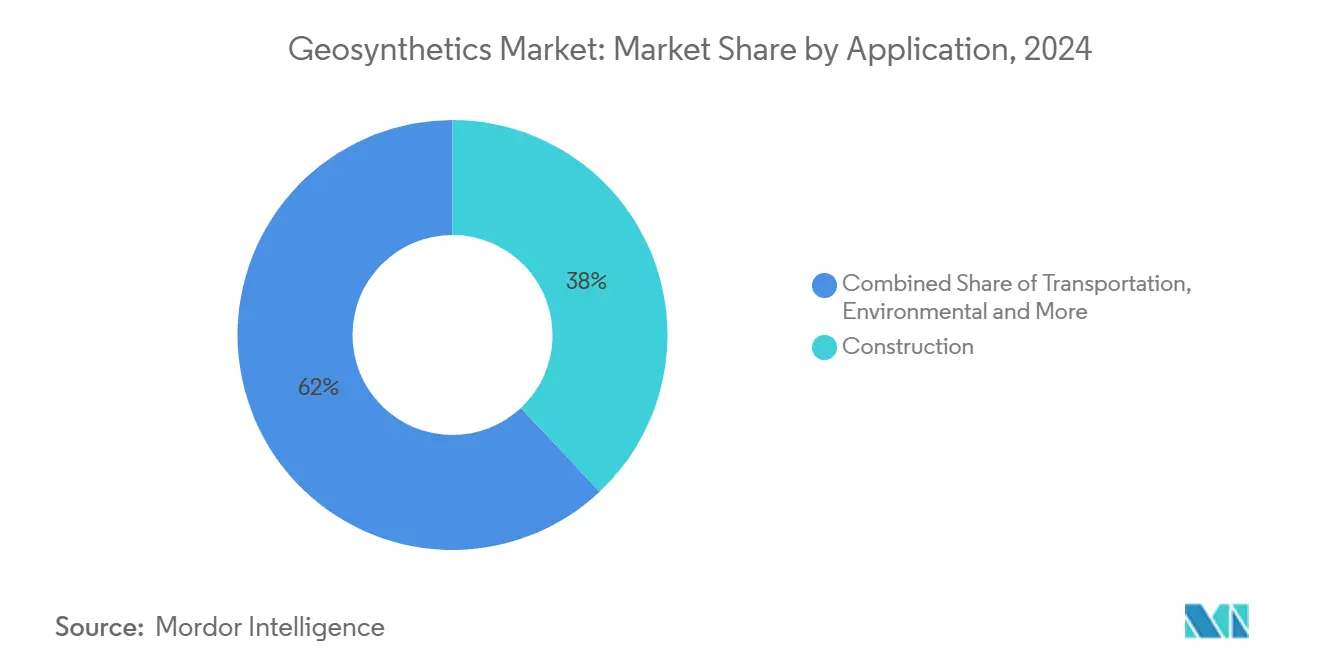

- 用途別では、建設が2024年のジオシンセティックス市場規模の38%のシェアを占めており;交通は2030年まで10.88%のCAGRで拡大すると予測されています。

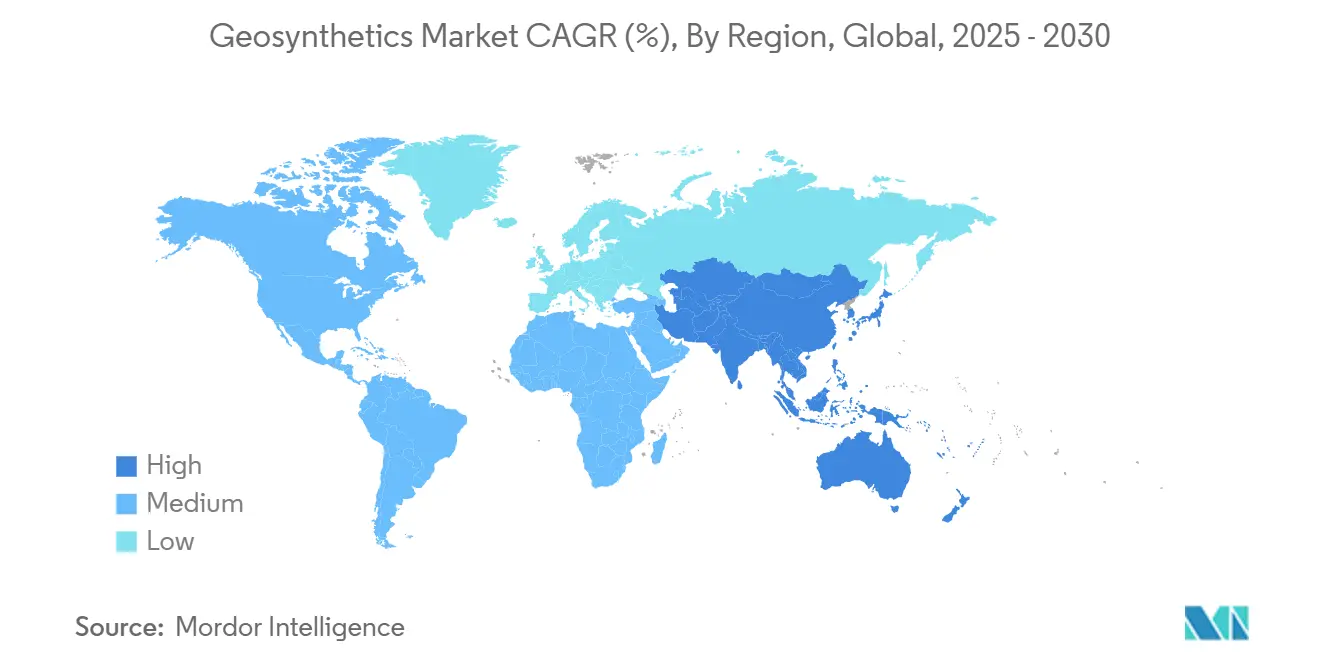

- 地域別では、アジア太平洋が2024年のジオシンセティックス市場シェアの45%を占め、2025年〜2030年の間に最も高い9.99%のCAGRを記録すると予測されています。

世界ジオシンセティックス市場トレンドと洞察

推進要因インパクト分析*

| 推進要因 | CAGRへの予想影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 建設業界でのジオテキスタイル使用拡大 | +0.5% | 世界、特にアジア太平洋と北米 | 中期(2〜4年) |

| 鉱業活動でのジオテキスタイル使用拡大 | +0.3% | オーストラリア、南米、北米、アフリカ | 短期(2年以下) |

| 環境保護のための厳格な規制枠組み | +0.4% | 欧州と北米、アジア太平洋に拡大 | 長期(4年以上) |

| 農業用途の拡大 | +0.2% | 世界、水ストレス地域に重点 | 中期(2〜4年) |

| 材料工学の技術進歩 | +0.3% | 世界、北米と欧州主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設業界でのジオテキスタイル使用拡大

道路、橋梁、基礎工事プロジェクトからの需要により、請負業者がより厚い骨材層をジオテキスタイル補強に置き換え、構造的能力を保持しながら材料コストを最大30%削減するため、ジオシンセティックス市場が押し上げられています。米国連邦道路管理局は現在、ほとんどのジオシンセティックスをBuild America Buy America条項の下で建設資材として分類し、2025年3月から連邦援助スキームでの国内調達を義務付けています。都市開発業者もグリーンルーフにジオシンセティックスを選択しており、メンブレンと排水コンポジットが雨水流出を削減し、冷却負荷を最大50%低下させています。これらの変化は総合的に2024年の38%の用途シェアを支え、このセグメントの長期的な勢いを維持しています。

鉱業活動でのジオテキスタイル使用拡大

尾鉱貯留施設の運営者は、グローバル尾鉱管理産業標準に準拠するため、複合ライナー、ジオグリッド、脱水チューブを設置し、液状化リスクを軽減し安全記録を改善しています。HUESKERは鉱山運搬道路と廃棄物堆積場向けの専用補強・濾過システムを展開し、オーストラリアの事業でサービス寿命向上を実証しています。金属需要が急増する中、鉱業界によるジオシンセティックスの採用が売上シェアの拡大に寄与し、全体のCAGRに0.3%の押し上げ効果をもたらしています。

環境保護のための厳格な規制枠組み

欧州委員会は2030年までにマイクロプラスチック漏出を30%削減することを目標とし、購入者を低流出または生分解性の代替品に向かわせています[1]出典:欧州委員会「マイクロプラスチックに対するEUの行動」、maring.org 。米国では、EPAがPFAS分離にジオメンブレン粘土複合ライナーを承認し、埋立地と産業施設にバリアシステムのアップグレードを促しています。日本のG20海洋ごみロードマップも同様の封じ込め義務を強化しています。これらの政策は高性能メンブレンとリサイクル含有ジオテキスタイルへのR&Dを推進し、0.4%の増分CAGR貢献をもたらしています。

農業用途の拡大

灌漑効率プログラムと土壌侵食制御対策により、ジオシンセティックス市場が農村経済に拡大しています。Typha domingensisから得られた生分解性ジオグリッド繊維は、マイクロプラスチック残留物を除去しながら運河ライニングに適した引張特性を示しています。ジオシンセティック・セメンタス・コンポジットマットは傾斜農地での流出を防止し、インドとブラジルでの試験で作物収量を改善しています。国際ジオシンセティックス学会と国際灌漑排水委員会は現在、このような用途を共同で推進し、建設を超えた市場浸透を広げています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの予想影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| ポリプロピレン価格の変動 | -0.4% | 世界、特に輸入依存地域 | 短期(2年以下) |

| 従来のジオテキスタイルを制限する可能性がある欧州新マイクロプラスチック規則 | -0.3% | 欧州、世界への波及効果あり | 中期(2〜4年) |

| 製品標準化問題 | -0.2% | 世界、新興市場に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリプロピレン価格の変動

ポリプロピレンとHDPEの価格変動が生産コストを押し上げ、ジオシンセティックス市場全体でマージンを圧迫しています。生産者は原材料リスクをヘッジし、カーボンフットプリントを削減するため、使用済みプラスチックのケミカルリサイクルを試行しています。ブラジルでのBraskemの13万9,000トン能力拡張により、2026年までにラテンアメリカでの供給逼迫が緩和される可能性があります。

欧州新マイクロプラスチック規則

意図的に添加されたマイクロプラスチックのEU禁止は、従来のPPベースのジオテキスタイルに課題をもたらしています。繊維放出を定量化するドラフト手法が現在、製品開発経路を形作り、メーカーに将来の閾値を満たすコーティングや代替ポリマーを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:合成ポリマーが優位を維持、バイオベース代替品が注目

ポリプロピレン、ポリエチレン、ポリエステルを合わせて2024年売上の94%を占め、2030年まで全体の9.1%のCAGRを反映する見込みで、コスト対性能の優位性を裏付けています。この合成コホートは十分に実証された引張強度、耐薬品性、供給可能性を享受しており、ジオシンセティックス市場でのリーダーシップを支える指標です。高密度ポリエチレンジオメンブレンは、厳格なEPAプロトコルの下で有害廃棄物セルとヒープリーチパッドの好ましいライナーとして残っています。

企業のサステナビリティコミットメントの高まりが、天然繊維と生分解性ポリマー研究を推進しています。このセグメントは現在一桁のシェアを確保していますが、マイクロプラスチックに関するEU規制圧力が植物ベースジオグリッドとPLA混合不織布の現場試験を加速しています。Typha domingensis繊維グリッドでの実証により、作物サイクル内で完全な生分解を可能にしながら侵食制御設計値を満たす破断強度が明らかになりました[2]出典:Luiz Diego VidalSantosaら、「Typha domingensis繊維から作られたジオグリッド型ジオテキスタイル」、doi.org 。大規模で検証されれば、これらのイノベーションは2028年以降、ジオシンセティックス市場規模のエコ材料スライスを二桁の成長率で拡大する可能性があります。

種類別:ジオメンブレンが環境コンプライアンス推進力で加速

ジオメンブレンは2024年売上高で35%のシェアでトップに立ち、2030年まで10.27%のCAGRを記録し、ジオシンセティックス市場の他の製品カテゴリーを上回る位置にあります。埋立地キャップでの早期採用は、PFAS封じ込め盆地、嫌気性ラグーン、ほぼゼロ透過性を要求する浮体カバー貯水池プロジェクトに拡大しています。

ジオテキスタイルは濾過と補強の大容量主力製品として残っています。しかし、繊維損失に対する規制精査が激化し材料代替を促しているため、成長は鈍化しています。排水コアをジオテキスタイルまたはメンブレンと組み合わせるジオコンポジットとライナーは、より薄いプロファイルで複数の機能を組み合わせ、掘削量の削減と温室効果ガスフットプリントの削減を求める請負業者にアピールするため、速度を上げています。これらの動向は、予測期間を通じて多機能設計システムへのジオシンセティックス市場シェアの段階的再配分を示唆しています。

機能別:補強が優勢、封じ込めが最高成長曲線を示す

補強は2024年売上の32%を占め、道路、鉄道盛土、機械的安定土(MSE)壁がより弱い路床上での安定性を必要とするためです。FHWA研究により、ジオシンセティック補強舗装セクションが重交通下でのわだち深度を最大40%削減することが確認され、補強を国家舗装設計ガイドの基盤としています。

しかし、封じ込め・バリア用途は最も速い9.45%のCAGRを記録する軌道にあります。特にPFASと鉱山尾鉱周辺での環境リスク認識の高まりが、浸出水を封じ込める複合ライナーと粘土強化メンブレンを義務付けています。規制当局が監視を強化するにつれ、封じ込めプロジェクトがジオシンセティックス市場規模拡大をますます支えることになります。排水、濾過、分離機能は、シルト砂の水分を20%低減する吸水性ファブリックなどのニッチ進歩から引き続き恩恵を受けています。

用途別:建設が価値を支配、交通がペースを設定

建設は2024年世界需要の38%を吸収しています。ジオシンセティックスが建物外皮、擁壁、基礎システムでカーボンフットプリントと資本コストを削減するためです。比較ライフサイクル評価では、全骨材道路基盤と比較してCO₂排出削減が最大89%記録されました[3]出典:国際ジオシンセティックス学会「ジオシンセティックスとサステナビリティ」、geosyntheticssociety.org 。

交通インフラが最高10.88%のCAGRを実現します。米国だけで州DOTが可撓性舗装でジオシンセティック層を標準化するにつれ、2030年までに年間需要が7億2,700万m²に達すると予想されています。ドイツでの欧州初のジオシンセティック補強土橋台は30%のコスト削減と25%の建設期間短縮を実証し、より広範な展開のモデルを提供しています。環境、農業、鉱業用途は、セクター固有の水管理と廃棄物安定化課題を解決することで、総合的に増加するシェアに貢献しています。

地域分析

アジア太平洋は2024年売上の45%を占め、公共部門の大型プロジェクトと民間工業団地の収束により9.99%のCAGRで拡大します。中国の一帯一路回廊は高速鉄道盛土と砂漠高速道路でのジオメンブレンの大口注文を推進しています。インドのスマートシティズミッションは、コンクリート護岸にジオテキスタイルを組み込む都市埋立地アップグレードと運河ライニング契約を促進しています。日本と韓国は軽量盛土とジオシンセティック補強を組み合わせた耐震擁壁へのR&Dを行い、需要の回復力を強化しています。

北米は米国のインフラ近代化パッケージ主導でエンドユーザー採用を継続的に統合しています。建設資材の国内調達に関するDOT義務は、連邦高速道路、陸軍工兵隊洪水制御プロジェクト、空港滑走路拡張全体での採用を押し上げています。カナダのオイルサンド部門での尾鉱ダムアップグレードとメキシコの大洋間回廊は追加の成長ノードを表しています。

欧州の厳格な循環経済政策は既存の浸透を維持していますが、生産者がマイクロプラスチック上限に適応する間、短期的な量的利益を抑制しています。ドイツ、フランス、英国は使用終了時のリサイクル可能性基準を満たすプレミアムジオメンブレンとジオコンポジットを好んでいます。イノベーターは北欧インフラで生分解性ライナーを試行しており、エコ認定製品へのジオシンセティックス市場シェアの将来的シフトを示しています。

南米と中東・アフリカはより小さいが戦略的にますます重要な量を貢献しています。ブラジルのMineração拡張はボーキサイト残渣処理でのジオシンセティック封じ込めを促進し、サウジアラビアのNEOMと紅海観光プロジェクトは海岸安定化にジオグリッドを指定しています。雨水収集ダムと砂漠道路ネットワークへの多国間融資が、これらの新興地域全体で安定した需要軌道を支えています。

競合環境

ジオシンセティックス市場は高度に細分化されており、Solmax、Officine Maccaferri、HUESKER、Tensarなどの主要プレーヤーがジオメンブレンと高仕様ジオグリッド供給を支配しています。中堅企業は地域ニッチに焦点を当て、不織布ジオテキスタイルと排水コンポジットを提供しています。Solmaxの2024年ヒューストン施設アップグレードとCommercial Metals CompanyのTensarの5億5,000万米ドル買収で専有ジオグリッド特許を確保するなど、垂直統合が重要です。HUESKERの2025年Sineco International買収は、先進的な脱水・排水技術でEMEAでの存在を拡大しています。センサー対応メンブレンとバイオ由来グリッドを含む製品イノベーションが差別化を推進し、サステナビリティ認証が調達でますます重要になっています。機会は生分解性ジオシンセティックス、統合監視ソリューション、再生可能エネルギー用途にあり、既存企業は樹脂調達での規模優位性により優位性を維持しています。

ジオシンセティックス業界リーダー

Huesker International

Naue GmbH & Co. KG

Officine Maccaferri SpA

Solmax

Tensar, A Division of CMC

- *免責事項:主要選手の並び順不同

業界最近の動向

- 2025年4月:HUESKERはSineco Internationalを買収し、高品質排水・脱水ソリューションで製品ポートフォリオを拡大しました。この動きによりHUESKERのジオシンセティックス市場での地位が強化されました。

- 2025年1月:Officine Maccaferri S.p.A.がSynteen Technical Fabrics Inc.を買収し、高性能ジオシンセティックスでの北米拠点を強化しました。

- 2024年12月:Solmaxは効率性とイノベーションの向上を目指し、EMEA地域の単一先進施設での不織布ジオテキスタイル生産の集約計画を発表しました。

- 2024年5月:Solmax Americasはヒューストン施設での能力アップグレードを完了し、ジオメンブレン生産を促進する新しい押出能力を導入しました。この改良により生産量と製品性能が向上しました。

世界ジオシンセティックス市場レポート範囲

世界のジオシンセティックス市場には以下が含まれます:

| ポリプロピレン、ポリエチレン、ポリエステル |

| その他 |

| ジオテキスタイル |

| ジオメンブレン |

| ジオコンポジット |

| ジオシンセティックライナーその他 |

| 分離 |

| 排水 |

| 補強 |

| 濾過 |

| 防湿バリア |

| 建設 |

| 交通 |

| 環境 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 材料別 | ポリプロピレン、ポリエチレン、ポリエステル | |

| その他 | ||

| 種類別 | ジオテキスタイル | |

| ジオメンブレン | ||

| ジオコンポジット | ||

| ジオシンセティックライナーその他 | ||

| 機能別 | 分離 | |

| 排水 | ||

| 補強 | ||

| 濾過 | ||

| 防湿バリア | ||

| 用途別 | 建設 | |

| 交通 | ||

| 環境 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要質問

ジオシンセティックス市場の現在の規模と成長見通しは?

世界のジオシンセティックス市場は2024年に178億6,000万米ドルに達し、2030年までに301億3,000万米ドルに達すると予測されており、2025年〜2030年のCAGR9.11%を反映しています。

どの製品タイプが最も速く拡大すると予想されるか?

ジオメンブレンは2024年に最大35%のシェアを占め、厳格な環境封じ込め規則により2030年まで最高10.27%のCAGRで成長すると予測されています。

交通プロジェクトは需要にどのような影響を与えるか?

交通用途は10.88%のCAGRに設定されており、政府が道路基盤コストとカーボンフットプリントを削減するジオシンセティック補強を採用するにつれ、他のすべてのセグメントを上回っています。

なぜアジア太平洋が支配的な地域市場なのか?

アジア太平洋は2024年売上の45%を占め、大規模インフラでジオシンセティックスを指定する中国の一帯一路投資とインドのスマートシティズミッション両方により9.99%のCAGRを記録する見込みです。

調達チームが注視すべき原材料リスクは?

ポリプロピレンとHDPE価格の変動がマージンを圧迫し、予測CAGRに-0.4%の押し下げ効果をもたらす可能性があります;複数の供給業者がエクスポージャー軽減のためリサイクル原料を追求しています。

どのサステナビリティトレンドが競争ポジショニングを再形成するか?

規制当局が2030年までに欧州連合でのマイクロプラスチック漏出30%削減を目標とする中、生分解性ポリマー、センサー対応メンブレン、リサイクル含有ジオグリッドが調達基準として浮上しています。

最終更新日: