消泡剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.49 十億米ドル |

| 市場規模 (2031) | 9.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

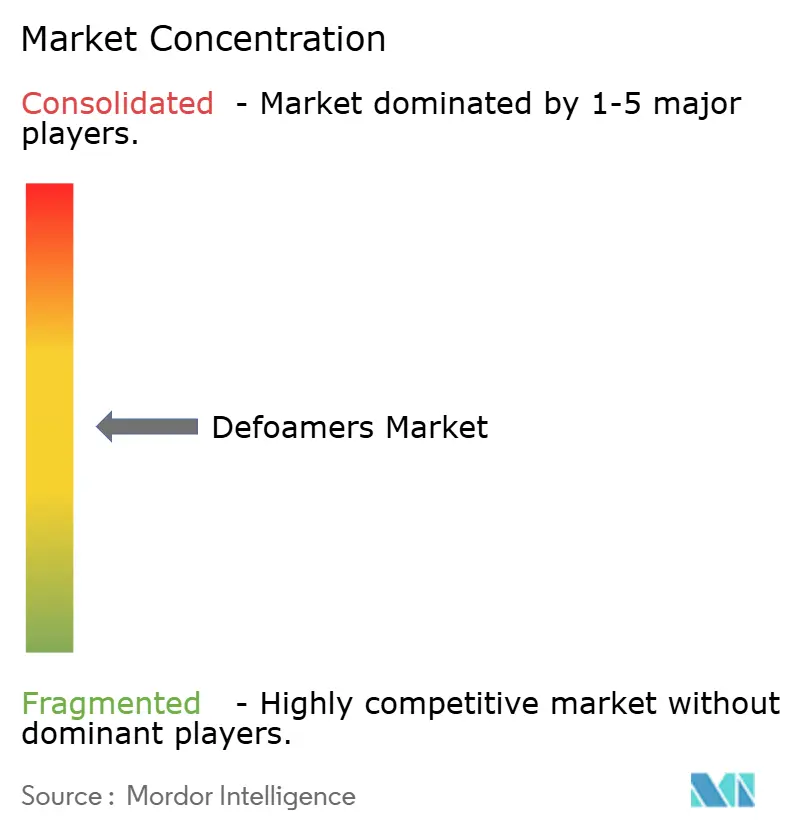

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消泡剤市場分析

消泡剤市場規模は、2025年の71億9,000万米ドルから2026年には74億9,000万米ドルに増加し、2031年までに92億3,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 4.26%で成長します。アジア太平洋地域における産業生産の拡大、揮発性有機化合物を規制する環境規制の強化、およびインラインプロセス制御センサーの普及拡大が成長軌道を形成しています。シリコーングレードは現在、高温環境でのパフォーマンスを支えていますが、パルプ工場、塗料配合業者、膜型生物反応槽が低残留オプションを追求するにつれ、水系フォーマットがシェアを獲得しています。最終ユーザー需要は、従来のパルプ事業から塗料・コーティング、精密発酵へと拡大しており、インド、インドネシア、ベトナムの地域メーカーが新たな生産能力を追加することで特殊化学品の消費量が増加しています。価格決定力は混在しており、Shin-Etsu Chemical Co., Ltd.はシリコーンモノマーに対して影響力を持つ一方、地域のブレンダーは地域の規制体制に適合したコスト効率の高いポリマーおよび植物油エマルジョンを引き続き提供しています。

主要レポートのポイント

- タイプ別では、シリコーン系製品が2025年の消泡剤市場シェアの37.68%を占めました。水系グレードは2031年にかけてCAGR 4.98%で成長する見込みです。

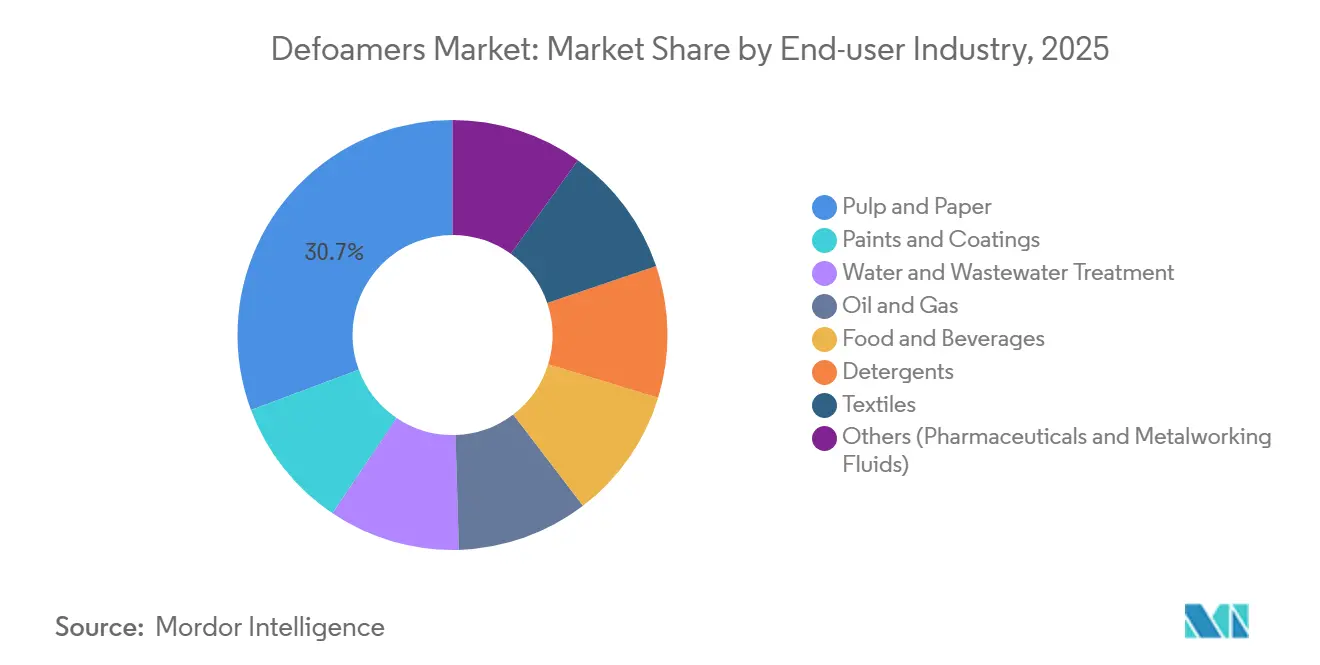

- 最終ユーザー産業別では、パルプ・紙が2025年の総需要の30.65%を占めました。塗料・コーティングは2031年にかけてCAGR 5.67%で拡大する見込みです。

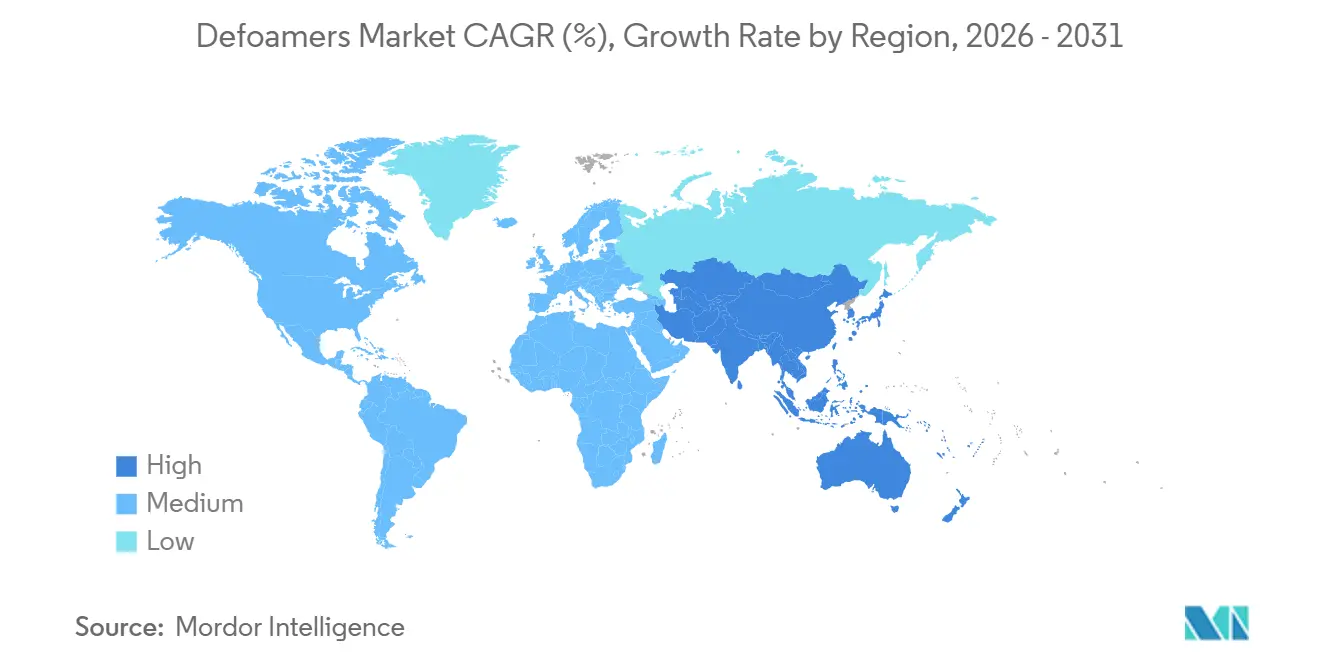

- 地域別では、北米が2025年に34.05%の収益シェアでトップとなりました。アジア太平洋は2031年にかけて最も高い地域CAGRである5.04%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の消泡剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける塗料・コーティング生産の急拡大が高性能消泡剤需要を牽引 | +1.2% | 中国、インド、ベトナム、湾岸諸国への波及 | 中期(2〜4年) |

| インドおよびインドネシアにおけるパルプ・紙生産能力の増強がプロセス化学品支出を拡大 | +0.9% | インド、インドネシア、南米の一部 | 中期(2〜4年) |

| 廃水再利用義務化がMBRおよびRO設備における消泡剤使用を促進 | +0.7% | 北米、欧州、中東、世界規模での展開 | 長期(4年以上) |

| インライン光学・超音波センサーが非汚染性・低シリコーン配合を要求 | +0.5% | 米国、ドイツ、日本、韓国 | 短期(2年以内) |

| 洋上風力および水素製造設備向け複合樹脂が超低VOC消泡剤を指定 | +0.4% | 北海、大西洋沿岸、東アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける塗料・コーティング生産の急拡大が高性能消泡剤需要を牽引

アジア太平洋地域の塗料生産は2024年に894億米ドルを超え、インドールおよびマイソールの新たな装飾塗料ラインが特殊消泡剤の大量需要を生み出しています[1]会社プレスリリース、「Asian Paints 生産能力拡張」、asianpaints.com。中国とベトナムの生産能力増強もこのトレンドを反映しており、BASFの湛江ネオペンチルグリコール複合施設は180℃以上の熱安定性を必要とする粉体塗料バインダーを供給しています。バイオ再生可能なポリエーテル変性ポリシロキサンは、配合業者がGB 18582-2020のVOC規制を達成し、汎用エマルジョンに対して15%の価格プレミアムを確保するのに役立っています。サプライヤーは二層市場を指摘しており、低コストシリコーンエマルジョンはマージンが縮小している一方、ポリマー濃縮物はより厳格な品質基準の恩恵を受けています。OEMによる欠陥のない自動車仕上げへの需要増加がプレミアム層をさらに強化し、消泡剤市場全体の平均販売価格を押し上げています。

インドおよびインドネシアにおけるパルプ・紙生産能力の増強がプロセス化学品支出を拡大

インドの850のパルプ工場はほぼフル稼働しており、消泡剤の化学品予算を拡大する新規投資を促しています。APRIL Groupのリアウにおける21億米ドルの折り畳み紙器用板紙工場だけで、年間最大4,000トンの消泡剤を消費すると見込まれています。クローズドホワイトウォーターループはポリエーテルポリオールエマルジョンを好む一方、膜型生物反応槽は7年間の設計寿命にわたってフラックスを保護するためにシリコーンフリーの代替品を必要とします[2]フラウンホーファーIVV、「センサーベースの泡制御研究」、ivv.fraunhofer.de。これらの技術的転換が、水系製品が消泡剤市場全体を上回る成長を遂げている理由を説明しています。インドネシアの林業政策とインドの化学品インセンティブ制度がグリーンフィールド投資のリスクをさらに低減し、2031年まで前向きな見通しを維持しています。

廃水再利用義務化がMBRおよびRO設備における消泡剤使用を促進

カリフォルニア州、湾岸地域、インドのゼロ液体排出規制は、膜型生物反応槽内での厳格な泡制御を要求しています。オペレーターは通常、膜間差圧を仕様範囲内に維持するために低分子量ポリエーテルポリオールを5〜50 ppm投与します。シリコーンオイルはポリフッ化ビニリデンモジュールを汚染するリスクがあり、寿命を2年短縮し、資本コストを増加させます。ISO 14001監査は水生毒性データが文書化されたサプライヤーを優遇し、新規注文を植物油およびグリセリンエマルジョンへと誘導しています。サウジアラビアおよびアラブ首長国連邦における海水淡水化設備の拡大が、この高付加価値ニッチにおける長期的な消費を強化しています。

インライン光学・超音波センサーが非汚染性・低シリコーン配合を要求

生物反応槽および食品発酵槽の自動泡検出器は、センサー面にシリコーン残留物が蓄積すると信号精度が低下し、数週間の稼働後に約12%の低下が測定されています。ポリエーテルポリオール消泡剤は、従来のポリジメチルシロキサンと比較してステンレス鋼への皮膜形成が80%少なくなります。そのため、製薬受託製造業者はFDA 21 CFR 173.340を満たすシリコーンフリーグレードを義務付けています。BASFのEFKA PB 2770およびEvonikのTEGO Foamex 8850はバイオ含有量が50%を超え、クリーンルーム検証ニーズに対応しています。代替タンパク質向け精密発酵も同様の方向性をたどり、消泡剤市場における特殊品のシェアを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコーンモノマーのコスト急騰と供給ショック | -0.8% | アジア太平洋、欧州、世界的な波及効果 | 短期(2年以内) |

| 残留性シリコーン化学物質に対するPFAS類似の規制強化 | -0.5% | 北米、欧州、アジアへの規制波及 | 中期(2〜4年) |

| ゼロ排出プラントにおけるクローズドループ機械式泡制御への移行 | -0.3% | インド、中国、中東、米国の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコーンモノマーのコスト急騰と供給ショック

Shin-Etsu Chemical Co., Ltd.は世界のD4およびD5生産能力の半分を保有しており、2024年後半に山東省のエネルギーコストが上昇した際に価格急騰を招いたボトルネックを形成しています。スポット価格は四半期比で18%上昇し、価格転嫁に抵抗するパルプ、紙、繊維クライアントと取引する配合業者を圧迫しました。Wacker Chemieの4万トンの焼成シリカラインは特殊グレードを緩和しますが、バルクモノマー供給のバランスを取るには至りません。この価格変動が、地理的に多様な原料を持つグリセリン、脂肪酸、エチレンオキサイド系代替品への転換を促しています。BASFとEvonikはバイオ再生可能製品をシリコーンエマルジョンより10〜15%高く価格設定しながらも、より安定した原料コストを提供し、消泡剤市場のマージンを保護しています。

残留性シリコーン化学物質に対するPFAS類似の規制強化

EU化学品戦略の議論では、特定の環状シロキサンが残留性かつ生体蓄積性を持つと見なされるようになっています。2025年に発効するカリフォルニア州の繊維製品へのPFAS禁止令は、シリコーンを潜在的な「永遠の化学物質」として位置付け、アパレルおよび洗剤ブランドが予防的に配合を見直すことを促しています。EcolabおよびEvonikの特許は、残留性化学物質含有量を95%削減しながら消泡効率を維持する植物油エマルジョンを提供しています。ASTM D6866およびOECD水生試験による完全な製品検証には1 SKUあたり最大25,000米ドルのコストがかかり、小規模な地域ブレンダーにとって負担となっています。そのため、コンプライアンスコストが消泡剤産業内の統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオ再生可能化学物質がシリコーンの優位性に挑戦

シリコーン製品は依然としてトップを維持していますが、水系製品はCAGR 4.98%で加速しています。2025年、シリコーンは消泡剤市場規模の37.68%のシェアを占め、高温コーティングにおいて不可欠な存在であり続けています。ポリマーおよび植物油エマルジョンの成長は、低VOCおよびセンサーフレンドリーなプロファイルに対する最終ユーザーの選好を反映しています。乾式モルタル混合物向け粉末フォーマットはインドの建設ブームとともに着実に成長しています。D4およびD5の供給逼迫も、より安定した価格を持つグリセリンおよび脂肪酸原料への移行を促しています。したがって、消泡剤市場はマージン圧力下にある汎用シリコーンエマルジョンと価値プレミアムを獲得する特殊バイオ再生可能グレードとの間で明確なセグメント化を示しています。

水系システムは、シリコーン残留物を禁止するクローズドループパルプ工場および膜型生物反応槽の恩恵を受けています。BASFのEFKA PB 2770およびEvonikのTEGO Foamex 8850はこの転換を示しており、それぞれ二桁の価格プレミアムを獲得し、UV硬化型および食品接触用途での早期採用を勝ち取っています。油系鉱物エマルジョンはブラウンストック洗浄でシェアを維持していますが、VOC規制の強化によりCAGR 3.2%と低い成長にとどまっています。ハイブリッド植物油とポリエーテルブレンドを中心とした継続的なイノベーションが、サプライヤーが高マージン濃縮物へとポートフォリオを再配置するにつれて競争地図を再形成すると予想されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

最終ユーザー産業別:塗料・コーティングが従来のパルプ需要を上回る成長

パルプ・紙は2025年収益の30.65%を占める最大の最終用途として依然トップを維持していますが、塗料・コーティングはCAGR 5.67%で最も急速な拡大を遂げています。Asian Paintsのインドールおよびマイソールにおける最近の拡張だけで、地域需要が年間最大10,000トン増加し、より厳格なVOC規制を満たす水系およびポリマー濃縮物が優遇されています。BASFの湛江サイトからの粉体塗料樹脂も、特殊消泡剤のみが提供できる高温安定性を必要としています。

世界的な海水淡水化および再利用プロジェクトの増加に伴い、水・廃水処理の市場シェアは成長が見込まれています。石油・ガスは、ブラジルおよびガイアナの深海プロジェクトにもかかわらず、上流予算が慎重なままであるため、緩やかな成長にとどまっています。食品・飲料、洗剤、繊維、製薬クリーンルームは合わせて、クリーンラベルおよび無菌配合に対する規制ニーズに牽引され、安定した中一桁台の成長を維持しています。これらの用途はいずれも低残留化学物質を優遇し、消泡剤市場内の需要シフトを強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に34.05%のシェアで収益をリードしており、成熟した水再利用資産と厳格なゼロ排出規制が消泡剤の投与量を増加させています。カリフォルニア州のPFAS法制は繊維および洗剤配合業者をバイオ再生可能ソリューションへと誘導し、特殊品需要を強化しています。クローズドループへの改修を行うカナダのパルプ工場は現在、膜を保護するためにシリコーンフリーエマルジョンを指定しており、メキシコの自動車塗装工場は国内VOC規制を満たすために高性能水系消泡剤を採用しています。DowによるCirculus Holdingsの買収は、将来の製品設計を形成する循環型・特殊材料への地域的な転換を強調しています。

アジア太平洋は成長エンジンであり、2031年にかけてCAGR 5.04%と予測されています。中国は新たな粉体塗料樹脂で需要を牽引し、インドは化学品インセンティブ計画のもとで生産能力を拡大し、東南アジアの工場は折り畳み紙器用板紙およびコーティング生産を増強しています。日本および韓国でのインラインセンサー採用が非汚染性消泡剤の試験を加速しています。地域全体で、より厳格なGB 18582-2020およびASEAN基準が購買者をポリマーおよび水系技術へと誘導しています。これらの要因が、消泡剤市場を分散剤および湿潤剤と並ぶ不可欠なプロセス添加剤として確立しています。

欧州の市場成長は成熟した需要により緩やかですが、EU産業排出指令および洋上風力サプライチェーンの成長に支えられています。Wacker Chemieの後方統合は、特殊シリコーン中間体の地域供給安全性を向上させています。インモールドゲルコーティングは、ブレード製造業者がリサイクル可能な複合システムを目指すにつれて、超低VOC消泡剤の仕様をさらに厳格化しています。南米および中東・アフリカは石油・ガスおよび農産物加工の拡大を背景に中一桁台の成長を示しており、GCCの海水淡水化プラントはセンサー連動投与を採用することで全体量を削減しながらも1キログラム当たりの価値を高めています。

バリューチェーン分析

消泡剤のバリューチェーンは、シリコーン系有効成分向けの環状シロキサン(D4/D5)やシリカ、さらにポリマー系・植物油系・粉末系に使用されるポリエーテル、脂肪酸、鉱物油、ワックス、疎水性粒子などの上流原料から始まる。シリコーン中間体の供給集中とその変動性は依然として繰り返し発生するボトルネックであり、一方で代替原料(グリセリン、脂肪酸、酸化エチレン系原料)は、膜バイオリアクター、パルプ工程、水性コーティングに使用される非シリコーン系・水系グレードの調達選択肢を広げている。

中流工程では、サプライヤーが配合・乳化を行い、処方(pH、温度、せん断安定性)を検証する。差別化は、膜やインラインセンサーに対応するアプリケーションラボや適合性試験によってますます生み出されるようになっている。下流側では、大規模パルプ工場、コーティングOEM、自治体・産業用水事業者との直接契約に加え、より迅速な対応と地域密着型の技術サポートを必要とする小規模施設向けの化学品ディストリビューターが経路を支えている。生分解性と水生毒性性能に関する文書化は、供給の信頼性と並んで商業上の要件となりつつある。

競合状況

消泡剤市場は中程度に集約されています。Shin-Etsu Chemical Co., Ltd.のD4/D5モノマー生産能力の50%シェアは原料調達上の優位性をもたらしていますが、下流の配合は数十の地域ブレンダーにわたって分散したままです。BASF、Dow、Evonik、Wacker Chemieはバイオ再生可能およびセンサー対応グレードに投資しており、15〜20%の価格上昇を実現しています。さらに、洋上風力および水素製造複合材料が超低VOC製品へのさらなる需要を生み出しています。グローバル基準のもとでバイオ含有量と低生態毒性を認証できるサプライヤーは、消泡剤市場内で拡大する価値プールを獲得する立場にあります。

消泡剤産業のリーダー企業

Evonik Industries AG

BASF

Dow

Wacker Chemie AG

Momentive

- *免責事項:主要選手の並び順不同

市場機会と将来展望

膜の完全性やインライン泡検出機器が中心となるプロセス、例えばMBR/RO再利用プラントや計装バイオリアクターにおいて、シリコーン残留物なしで高い性能を発揮することは、明確なホワイトスペースとなっている。これは再処方や認証取得の機会を生み出す。Evonikは、TEGO Foamex 8850/8820(バイオベース含有率50%超)やTEGO Foamex 8051などのTEGO Foamexグレードを、VOCおよびエコラベル要件が厳格化する水性コーティング向けに位置づけている。同時に、サプライヤーは廃水再利用や閉鎖系パルプシステム向けに、シリコーンフリーまたは残留物の少ないポリエーテルおよび植物油エマルションのポートフォリオを構築している。

もう一つの圧力点は、非化学的な泡抑制手法による代替リスクであり、これが価値の帰属先を変えつつある。2026年3月、Xylemはサウスカロライナ州のGreer CPW廃水処理プラントにおけるナノバブル実証事業について説明し、施設が消泡剤の使用を停止できたと同時に、年間210,000~290,000米ドルの節約を報告したとした。これにより競争の焦点は、単なる数量ではなく、プロセス全体のアウトカム、投薬最適化、センサー対応可能な化学品へとシフトしている。サプライヤーにとっての余地が最も明確に残るのは、規制と工程性能が交差する領域であり、規制対象の水再利用、高機能コーティング、無菌かつ低泡運転が不可欠な精密発酵培地などが含まれる。

最近の業界動向

- 2026年3月:Xylemは、サウスカロライナ州のGreer CPW廃水処理プラントにおけるナノバブル技術実証事業の結果を報告し、施設が消泡剤の使用を停止しつつ処理コストを削減できることを示した。この事例は、特定の廃水用途において消泡剤の継続的な消費を削減できる、信頼性の高い非化学的代替手段の可能性を浮き彫りにし、サプライヤーに対して、膜処理施設や再利用プラントにおける投薬管理、適合性、性能保証の重視を促している。

- 2025年6月:Evonik Coating Additivesは、水性装飾用コーティング向けの100%活性シロキサン消泡剤濃縮物であるTEGO Foamex 8051を発売し、Ecolabel 2014/312/EUへの準拠を位置づけとした。この製品は、配合技術者が低排出と安定した表面品質を優先するコーティング分野において、より高性能で規制に適合した消泡剤濃縮物へのシフトを強化するものである。

- 2024年5月:BASFは、PFASを含むレガシーAFFF製品に関連する米国全土の公共水道事業者クラスとの間で、316.5百万米ドルの和解に至った。この動きは、水関連バリューチェーンにおける残留性化学物質に伴う財務的・評判上のリスクを浮き彫りにし、廃水およびその隣接用途に使用される添加剤に対する購入者の精査と文書化要件を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、主要な最終用途産業および地域全体において、工業プロセス中の泡の発生を防止または破壊するために使用される消泡剤(抑泡剤)から生じる収益として定義される。

対象範囲の除外事項:消泡剤がより広範な化学品パッケージ価格の中でわずかな添加剤にすぎない場合の下流の再販マークアップおよびバンドル収益は除外する。

セグメンテーション概要

- タイプ別

- シリコーン系

- 水系

- 油系

- 粉末消泡剤

- その他のタイプ(ポリマー系・植物系)

- 最終ユーザー産業別

- 塗料・コーティング

- パルプ・紙

- 水・廃水処理

- 石油・ガス

- 食品・飲料

- 洗剤

- ホームケア

- 産業用

- 繊維

- その他(医薬品、金属加工液)

- 地域別(金額)

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ベトナム

- マレーシア

- インドネシア

- タイ

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- トルコ

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- カタール

- ナイジェリア

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要マップを整理し、最終用途別に数量と価格の現実的な範囲を設定するために活用された。米国環境保護庁(EPA)や欧州環境庁(EEA)の廃水処理・化学物質使用に関する資料、鉱物油やシリコーン原料の背景を把握するための米国地質調査所(USGS)などの地質調査資料、関連する化学品カテゴリーの輸出入動向を相互確認するためのUN Comtrade形式の貿易統計といった公的情報源を活用した。

モデルが実際の購入者の消費実態に即したものとなるよう、パルプ・製紙、コーティング、洗剤の各業界団体のページ、および泡抑制性能や配合における一般的な使用量傾向に関する査読付き学術誌も参照した。企業の開示資料や投資家向けプレゼンテーションは、記載されている範囲で最終市場へのエクスポージャーの妥当性確認に使用され、企業財務および特許データベースの有料購読サービスは、有料レポートに依存することなく製品方向性の変化(例えば水系ソリューションの増加)を確認するのに役立った。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の公的情報源も使用された。

一次インタビューおよび調査

一次調査は、使用量、価格変動、そしてシリコーン系・油系・水系消泡剤間の産業別需要シフトに関する当社の仮定を検証するために活用された。APAC、EMEA、南北アメリカのサプライヤー、配合技術者、ディストリビューター、エンドユーザーなど、幅広い関係者に取材を行い、デスク調査で生じたギャップを埋め、市場モデルに反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):13% | APAC:40% |

| 中堅層:52% | 機能/部門責任者:27% | EMEA:37% |

| 中小規模企業:14% | マネージャー:60% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、トップダウン型の需要プールの構築から始まり、発泡を伴うプロセスからの生産・消費シグナルが消泡剤需要に変換され、最終用途別の現実的な浸透水準によってフィルタリングされる。総計の妥当性を担保するため、地域別のサプライヤー収益内訳のサンプリングや、いくつかの大規模用途における数量×平均販売価格の簡易的な近似といった、選択的なボトムアップチェックによって結果が裏付けられる。

モデルを左右する主要なインプットには、廃水処理能力の追加および稼働強度、パルプ・製紙生産動向、コーティングおよび建設活動の指標、さらに平均価格を変動させるシリコーン系製品と水系製品間の混合比の変化が含まれる。また、用途別の一般的な投薬量または使用量の範囲(単一値ではなく範囲として保持)、および価格転嫁のタイミングを反映する原油連動およびシリコーン原料コストの方向性も追跡している。予測はシナリオ分析を用いて生成され、基本ケースはマクロおよび最終用途指標に沿ったものとなり、高位・低位ケースは規制強化、代替行動、短期的な価格変動を考慮して調整された上で、単一の中心予測が確定される。

ボトムアップの可視性が弱い領域(例えば、小規模最終ユーザー向けの断片化された地域供給)では、インタビューから得られた検証済みの代替シェアを用いてギャップを処理し、その後トップダウンの需要合計に合わせてスケール調整することで、最終数値の整合性を維持する。

データ検証と更新サイクル

推定値は、最終用途需要指標、貿易・供給シグナル、価格および数量に関するインタビューフィードバックという3つの層にわたる三角測量によって検証される。差異が生じた場合、通貨のタイミング、突発的な最終用途の減速、製品構成の変化といった考えられる根本原因について検討され、その後、2人目のアナリストによる再確認を経て初めてモデルが調整される。

本レポートは毎年更新され、原材料価格の急激な変動、規制の変更、地域的な供給可能性を左右する能力の変化など、重大な出来事が発生した際には中間的な確認が行われる。発行前には最新の見直しが実施され、最終数値が古い前提ではなく最新の入手可能なシグナルを反映するようにしている。

Mordor Intelligenceの消泡剤市場規模と他の公表推定値との比較

消泡剤に関する公表数値は、発行者ごとに対象範囲や計上される収益ポイントが異なるため、互いに一致しないことが多い。差異は、各調査が製品形態をどのように扱うか、価格が業界間でどのように平均化されるか、前提条件がどれくらいの頻度で更新されるかによっても生じる。

主要なギャップは、サービスが製品収益とともに計上されているかどうか、工場出荷価格が使用されているか下流の販売価格が使用されているか、シリコーン系・油系・水系製品の構成比が実際の最終用途シフトと整合しているかどうかを中心に生じる傾向がある。もう一つの繰り返し見られる要因は基準年と通貨のタイミングであり、急速に変動する原材料コストが、特定の年に見られる平均販売価格を変化させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.49 B (2026) | |

| 業界誌発行社A | USD 6.96 B (2025) | 関連サービスが商品とともに含まれ、価値は工場出荷価格で記述されており、これは純粋な製品収益ベースの見方と比較して合計値を変動させる可能性があるほか、より早い年を基準としている。 |

| 業界プラットフォームB | USD 6.01 B (2024) | 2024年を基準年とし、より広範なセグメント構造を適用しているため、隣接する泡抑制化学品が含まれる可能性があり、また最終用途別の平均価格の前提が異なる場合がある。 |

関連サービスはMordor Intelligenceの対象範囲外であり、この一点の包含の違いだけでも、他の推定値が製品売上にサービス収益を上乗せしている場合に差が拡大しうる。年、収益ポイント、製品構成のロジックが整合すれば、残る差異は通常、各最終用途産業における使用量および価格転嫁の更新方法の違いに集約される。

レポートで回答される主要な質問

2026年の消泡剤市場の規模はどのくらいで、どのくらいの速さで成長していますか?

2026年の消泡剤市場の規模はどのくらいで、どのくらいの速さで成長していますか?

消泡剤において需要をリードする製品タイプはどれですか?

消泡剤において需要をリードする製品タイプはどれですか?

最も急速に拡大している最終用途セグメントはどれですか?

最も急速に拡大している最終用途セグメントはどれですか?

近期成長率が最も高い地域はどこですか?

近期成長率が最も高い地域はどこですか?

規制は製品イノベーションにどのような影響を与えていますか?

規制は製品イノベーションにどのような影響を与えていますか?

最終更新日: