ジオグリッド市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 1.93 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジオグリッド市場分析

ジオグリッド市場の規模は2025年にUSD 15億2,000万と評価され、2026年のUSD 15億8,000万から2031年までにUSD 19億3,000万へと成長し、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.06%と推定されます。性能ベースの舗装設計の採用拡大、公共支出とライフサイクルコスト原則との整合、および炭素削減義務がインフラプログラム全体におけるジオグリッドの需要を確固たるものにしています。各機関は道路全体の置き換えよりも舗装寿命の延長を重視するようになっており、これにより検証可能なライフサイクルコスト削減を実現するエンジニアリング土壌補強ソリューションの価値が高まっています。また、より厚い無補強骨材層に比べて軽量なジオシンセティックスを優位とする内包排出量に関するより厳格な開示規則によっても需要は恩恵を受けています。一方、デジタルツインモデリングは仕様精度の向上と承認サイクルの短縮をもたらし、よりデータ駆動型の購買文化を育んでいます。これらの力が相まって、ジオグリッド市場は初期普及段階を超え、着実で効率重視の成長期へと移行しています。

主要レポートポイント

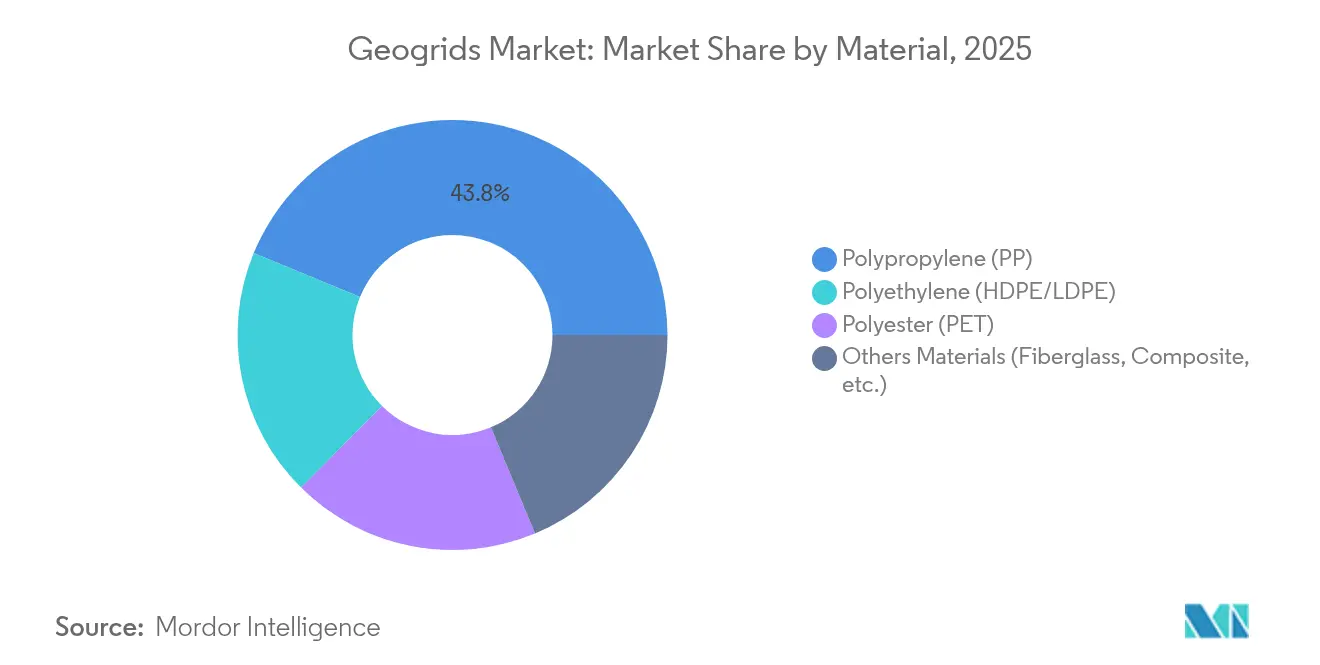

- 材料別では、ポリプロピレンが2025年のジオグリッド市場シェアの43.78%をリードし、ポリエステルが2031年にかけてCAGR 5.32%で最も速い拡大を記録しました。

- 構造タイプ別では、二軸製品が2025年の収益の45.21%を占め、三軸設計は構造タイプの中で最も速いCAGR 5.05%で成長すると予測されています。

- 製造方法別では、押出成形が2025年にシェア40.79%で引き続き支配的な製造方法であり、ニット/織物生産は2031年にかけてCAGR 4.67%を記録する見通しです。

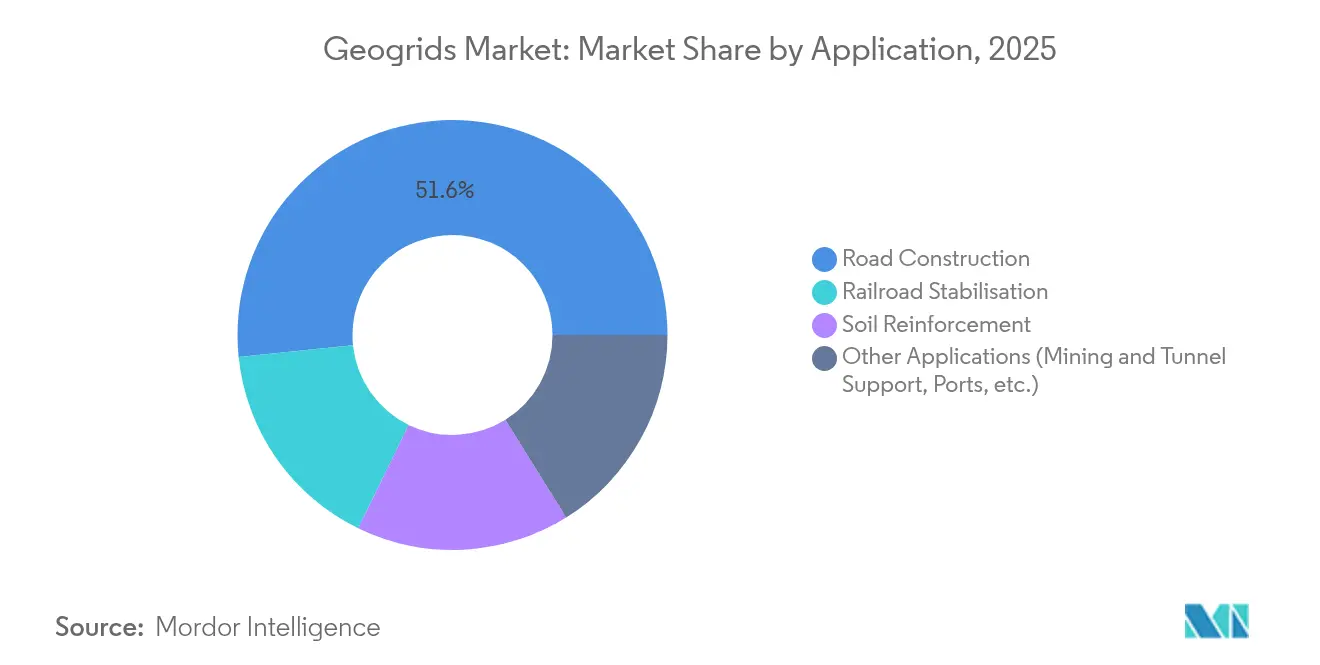

- 用途別では、道路建設が2025年の需要の51.63%を吸収し、その他の用途は全用途の中で最も高いCAGR 4.94%で拡大すると予測されています。

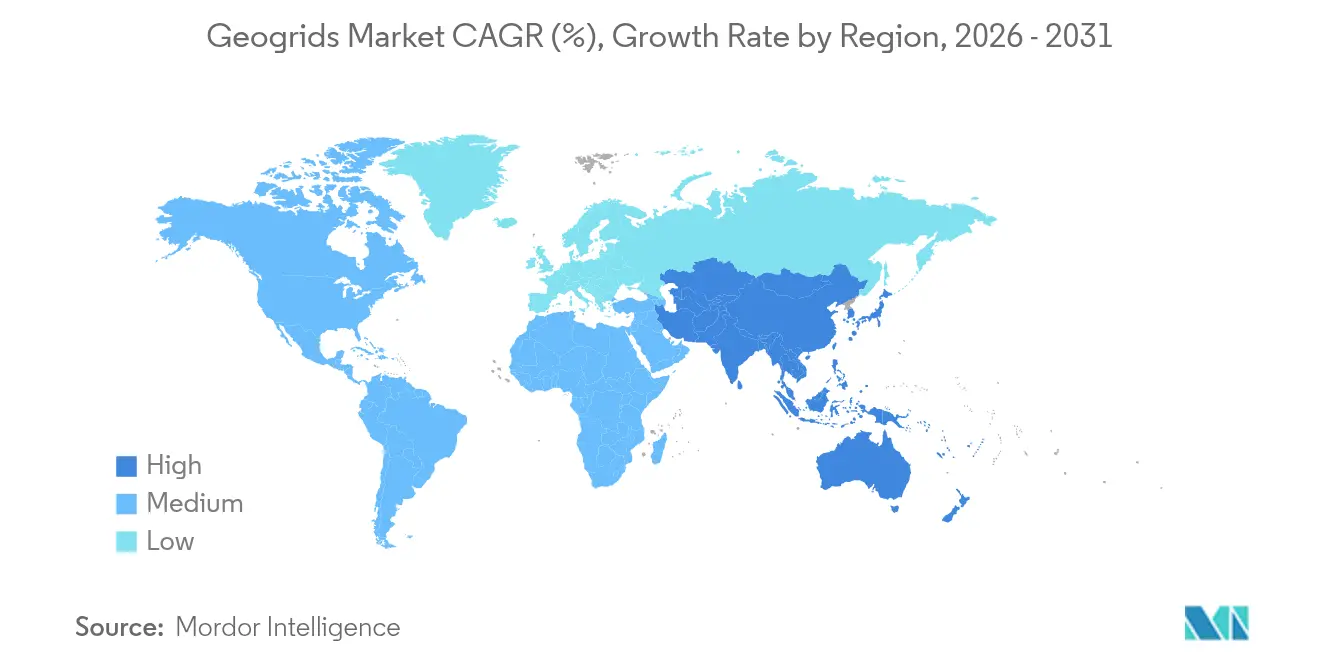

- 地域別では、北米が2025年の収益の39.01%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 4.74%で最速の地域成長を遂げる見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルジオグリッド市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 舗装ライフサイクル延長目標 | +1.2% | 北米および欧州 | 中期(2~4年) |

| 炭素削減義務 | +0.8% | EUおよび北米 | 長期(4年以上) |

| 発展途上市場における高速道路ネットワークの拡張 | +1.1% | アジア太平洋;中東・アフリカおよびラテンアメリカへの波及 | 中期(2~4年) |

| 鉱山ハウルロードの補強 | +0.6% | 世界中の資源豊富な地域 | 短期(2年以内) |

| デジタルツインベースの設計最適化 | +0.4% | 北米および欧州;アジア太平洋でも台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

舗装ライフサイクル延長目標の急増

交通機関は、厚さベースの経験的設計から、40年から100年の寿命にわたるジオグリッド組み込みの段階的効果を定量化する力学的・経験的アプローチへと転換しています。層係数比(Layer Coefficient Ratio)の計算により、薄い補強舗装でも同等の疲労性能を発揮できることが証明され、予算制約のある行政機関を直接支援しています[1]連邦道路局、「ジオシンセティック補強土構造物の設計・施工ガイドライン」、fhwa.dot.gov。米国の州交通局は、軟弱路床区間の標準仕様にジオグリッドを組み込み始めており、この慣行はいくつかのEU加盟国でも採用されています。この行動変容により、初期コストよりもライフサイクルコストが重視されるようになり、確実な現場性能データを持つ製品への関心が高まっています。その結果として需要が増加しているのは特に補修工事において顕著であり、各機関は迅速な施工と最小限の車線閉鎖時間を求めています。これにより、ジオグリッド市場は舗装保全予算および未実施メンテナンスに充てられた景気刺激策配分からの引き込み需要が増加しています。

軽量ジオソリューションを支持する炭素削減義務

複数の法域が現在、入札の評点を総内包炭素量に基づいて部分的に採点しており、請負業者は骨材運搬およびアスファルト製造からの排出量を定量化せざるを得なくなっています。独立した研究によれば、ジオグリッド補強基層は材料運搬量を28〜45%削減でき、二車線道路において58〜85 tCO₂e/kmの節減に相当します。材料製造が道路建設排出量の95%以上を占めることから、この効果は決定的な重みを持ちます。フランスと北欧諸国の先進企業は、炭素削減を非価格基準として扱う調達テンプレートを作成しており、このモデルは現在、米国の州交通局にも広がっています。第三者検証データによって炭素削減を証明できるサプライヤーは、低炭素パイロットプログラムで優先的地位を獲得しています。長期的には、ライフサイクルインベントリの開示が公的資金による交通プロジェクトで義務化されることが予想され、ジオグリッドが主流設計にさらに深く組み込まれることになります。

発展途上国における高速道路ネットワークの急速な拡大

中国、インド、インドネシアは、軟弱粘土、膨張性土壌、または凍結感受性地盤を横断することも多い、多様な路床プロファイルを持つ多車線回廊を整備しています。ハルビン-伊春高速回廊では、三軸ジオグリッドが氷点下の土壌を安定化させながら掘削量を最小化しています。インドのバーラトマーラ計画(Bharatmala)では、膨張性の黒綿土区間におけるジオグリッド補強を規定し、不同沈下と亀裂を緩和しています。ラテンアメリカの官民パートナーシップも同様に、熱帯土壌を横断する大型トラック車線のわだち掘れ制御にジオグリッドを活用しています。これらのプロジェクトを合計すると、年間12,000km超の補強舗装が追加され、発展途上地域のジオグリッド市場における平均以上の需要成長を下支えしています。

鉱山ハウルロード補強の需要

露天掘り鉱山では、機器の積載量が360トンを超えるにつれてタイヤとサスペンションのコストが増大しています。事例研究によれば、三軸グリッドはブルドーザーのメンテナンス時間を52%削減できる一方で、ハウルロードの再舗装間隔を3週間から6ヶ月に延長できることが示されています。さらに、ジオグリッドは現地調達の低品質骨材の使用を可能にし、輸入砕石の調達コストを削減します。鉱業関係者がスコープ3排出量への対応を組み込む中、材料効率の高い道路設計は持続可能性コミットメントに共鳴し、資源豊富な地域全体での短期需要を促進しています。

制約インパクト分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ポリプロピレンおよびHDPE価格の変動 | -0.7% | グローバル、価格感応度の高い地域で顕著 | 短期(2年以内) |

| 認証規格の断片化 | -0.5% | 世界的、国境を越えたプロジェクトの障壁 | 中期(2~4年) |

| 施工技術者のスキル不足 | -0.3% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ポリプロピレンおよびHDPEの価格変動

ポリプロピレンのスポット価格の急騰は、固定価格の公共契約に縛られたメーカーのマージンを圧迫します。リスクを緩和するため、生産者は原料のヘッジを行いポリエステルへの多様化を図っていますが、ポリプロピレンが大量施工道路を支配しているため代替は部分的にとどまっています。価格の不確実性はプロジェクト予算の策定も複雑にし、一部の機関はジオグリッド入札を延期したり価格変動条項を求めるケースもあります。短期的には、変動性が農村部道路プログラムでのコスト感応性の高い採用を抑制し、ジオグリッド市場に対する構造的に強いドライバーがあるにもかかわらず、新興経済国における限界需要を削減する可能性があります。

地域間における認証規格の断片化

グローバルに調和されたテスト方法の欠如により、サプライヤーはASTM、ISO、および各国固有の制度にわたって認証を重複して取得することを余儀なくされています[2]ASTM International、「ジオシンセティックスに関する委員会D35」、astm.org。追加のプロトコルごとに試験室費用、在庫の複雑さ、および市場投入までの時間的遅延が生じ、これらの不利益は中小企業に最も重くのしかかります。規格収束に向けた多国間の取り組みは進みが遅く、メーカーは製品革新ではなく地域別試験変動のマトリクス対応にエンジニアリング予算を充てることになります。規制の摩擦は国際的な拡大も阻害し、発注者が技術的等価性の比較に苦慮する結果、見慣れた既存ブランドを選択するケースも生じます。この規制上の摩擦が国際展開を抑制し、中期的にジオグリッド市場の複合成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:ポリエステルイノベーションの中でのポリプロピレンの優位性

ジオグリッド市場は2025年にポリプロピレンの貢献度43.78%を記録し、グローバル収益の最大の単一スライスを占めました。絶対値では、ポリプロピレンセグメントはジオグリッド市場規模においてその他のいかなる材料よりも大きなシェアを占めており、その引張効率、化学的不活性、および価格競争力が追加樹脂改良剤なしに大部分の道路仕様を満たしているためです。

しかし同じデータは、長期的な荷重支持構造においてクリープ抵抗を優先するエンジニアの増加を背景に、ポリエステルがCAGR 5.32%と材料の中で最も急峻な成長軌跡を描いていることを示しています。持続的な応力下での酸化劣化に対するポリエステルの低い感受性により、数十年にわたる継続的な重力負荷に耐えなければならない高盛土や補強急勾配法面に対して優先される選択肢となっています。設計コンサルタント会社は10mを超える高さの構造物に対してポリエステルをますます規定しており、都市スプロールにより輸送回廊が限界地盤に押し込まれるにつれてこの仕様ニッチは拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

構造タイプ別:二軸のリーダーシップに対する三軸の台頭

二軸設計は2025年のグローバル収益の45.21%をもたらし、ジオグリッド市場の構造的階層を確立しました。その優位性は、数十年にわたる設計指針、豊富な現場データ、および単位コストを引き下げる製造規模の経済から生まれています。標準的な柔性舗装補修を行うエンジニアは、指針書にその剛性プロファイルに合わせて較正されたトラフィック等価厚係数が含まれているため、二軸を選択することが多いです。

それにもかかわらず、三軸ユニットはCAGR 5.05%で拡大しており、全方向性の交通パターンが骨材界面に高いせん断力を生じさせる重荷重条件に対してますます規定されています。独立した室内試験により、三軸グリッドは放射状リブ分布によりあらゆる方向でインターロックを動員することで、繰り返し輪荷重下での永久変形を二軸に比べて30〜40%効果的に低減できることが示されています。

製造方法別:押出成形に挑戦するニット/織物技術

押出成形は2025年のグローバル量の40.79%を供給し、高スループットラインによるコスト優位性がコモディティグレードの大量市場供給を支配し続けています。この方法は緻密な開口部制御を提供し、ASTM D6637引張試験に準拠した品質保証プロトコルを容易にします。しかし、舗装エンジニアが骨材インターロックと接合部柔軟性を優先するにつれて、ニットおよび織物生産はCAGR 4.67%を記録し、押出成形を上回っています。

ニットPETグリッドは、ヤーンが熱接合ではなく機械的に絡み合わせているため、接合部効率に優れており、粗い路床に敷設した場合の引き抜き抵抗が高くなります。ルイジアナ州交通局の実物大試験区間で実施された比較試験では、ニットグリッドは同一の基層厚において押出相当品の11mmに対してわだち掘れを18mm低減し、この結果は織物構造の高い順応性によるものとされています。

用途別:道路以外への多様化が進む鉱山・トンネル支持

道路建設は、各機関がジオグリッドを標準的な舗装補修の手順書に組み込んだことで、2025年のジオグリッド市場規模の51.63%を占めました。ジオグリッドを組み込んだ層状柔性舗装設計は、一般的に骨材厚を20〜35%削減し、数キロメートルにわたるプロジェクトでその節減効果は倍増します。しかし、用途ポートフォリオは拡大しており、ハウルロード安定化、トンネル切羽支持、および鉄道バラスト拘束の需要は2031年にかけて年率4.94%で成長し、道路を上回ると予測されています。この転換は特に、ピットが深まるにつれてジオグリッドが高速ハウル交通を支える銅、金、リチウム鉱山で顕著です。

鉄道もまた、二段積みの貨物による高軸重下でのバラスト沈下を制御しようとする事業者の間で別の新興出口となっています。コロラド州プエブロの交通技術センターでの試験では、ジオグリッドで剛性化したバラスト層が軌道形状を損なうことなくメンテナンスのタンピングサイクルを半減させることが判明しました。総合的に、これらの非道路セグメントは道路資金サイクルの影響を和らげる景気中立的な収益源を提供し、ジオグリッド市場の構造的回復力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の収益の39.01%を担い、インフラ投資・雇用法(Infrastructure Investment and Jobs Act)によって認可されたUSD 3,500億の連邦道路資金に支えられています。州交通局の仕様はジオグリッド適格資格のためのAASHTO R50手続きを定常的に引用しており、需要を制度的に確立しています。カリフォルニア州、テキサス州、ニューヨーク州における舗装保全思想は厚さ追加から機械的安定化へと移行しており、車線キロメートルの増加が鈍化しても単位採用量の増加につながっています。

アジア太平洋地域は2031年にかけてCAGR 4.74%で最も速く成長する地域として位置づけられており、中国、インド、インドネシア、ベトナムにわたる高速道路・鉄道メガプロジェクトに牽引されています。中国の省は、ハルビン-伊春回廊などの高速路線の凍結感受性盛土にジオグリッドを充当し、インドの国家道路局(National Highways Authority)はバーラトマーラ計画(Bharatmala Pariyojana)内の膨張性粘土路床に対して引張グレードのPETジオグリッドを義務付けています。豊富なインフラパイプラインと土壌条件の課題が相乗効果を発揮し、アジア太平洋ジオグリッド市場をグローバル平均を上回る軌跡に保っています。

欧州は既存ネットワークの補修と、材料効率の高い補強を優先する厳格な炭素削減規則に牽引されています。フランスのインフラ総局(Directorate-General for Infrastructure)は全深度舗装リサイクルにジオグリッドを規定しており、英国インフラ戦略(UK Infrastructure Strategy)はネットゼロ目標に合わせた製品選定を整合させています。

三極地域を超えて、南米は官民コンセッションモデルに依存し、湾岸協力会議(Gulf Cooperation Council)加盟国は砂漠地帯の新規回廊整備に資金を投じており、いずれもジオグリッドが弱い路床剛性と砂起因のわだち掘れを打ち消す文脈において、ジオグリッド市場のグローバルフットプリントを拡大しています。

競合状況

ジオグリッド業界は中程度の断片化を維持しています。Commercial Metals Company(CMC)はTensarをUSD 5億5,000万で買収することで統合の勢いを高め、エンジニアリングサービスチームとともにポリマー押出能力を確保しました。技術的差別化が主要な競争レバーとして際立っています。デジタルツイン互換性が戦略的重みを増しており、MIDASやPlaxisなどの有限要素プラットフォームと統合するパラメータ化された製品ライブラリを提供するサプライヤーはコンサルタントの設計サイクルを短縮し、入札パッケージにグリッドを組み込むことができます。持続可能性の面では、EUの炭素開示規則の強化に先手を打つため、マスバランス認証リサイクルポリプロピレンやバイオベース樹脂ブレンドの実験が行われています。初期パイロットによれば、リサイクル含有グリッドはバージンポリマー引張強度の90%を達成でき、耐久性試験が成熟すれば環境グレードが信頼できる代替品として位置づけられます。

ジオグリッド業界リーダー

Commercial Metals Company

HUESKER International

Maccaferri Spa

Naue GmbH & Co. KG

Solmax

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年5月:Commercial Metals Companyは、Tensarジオグリッドラインの生産拡大のため、BOSTD-Americaからジオシンセティックス製造施設を取得したことを発表しました。

- 2023年3月:Singhal Industriesは、国内展開の成功を受けて、ジオグリッドポートフォリオを米国、英国、および湾岸諸国へ拡大しました。

グローバルジオグリッド市場レポート範囲

ジオグリッド市場レポートには以下が含まれます:

| ポリプロピレン(PP) |

| ポリエチレン(HDPE/LDPE) |

| ポリエステル(PET) |

| その他の材料(ガラス繊維、複合材など) |

| 一軸 |

| 二軸 |

| 三軸 |

| 押出成形 |

| ニット/織物 |

| 接合/溶接 |

| 道路建設 |

| 土壌補強 |

| 鉄道安定化 |

| その他の用途(鉱山・トンネル支持、港湾など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料別 | ポリプロピレン(PP) | |

| ポリエチレン(HDPE/LDPE) | ||

| ポリエステル(PET) | ||

| その他の材料(ガラス繊維、複合材など) | ||

| 構造タイプ別 | 一軸 | |

| 二軸 | ||

| 三軸 | ||

| 製造方法別 | 押出成形 | |

| ニット/織物 | ||

| 接合/溶接 | ||

| 用途別 | 道路建設 | |

| 土壌補強 | ||

| 鉄道安定化 | ||

| その他の用途(鉱山・トンネル支持、港湾など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

ジオグリッド市場の現在の規模はどのくらいですか?

ジオグリッド市場規模は2026年にUSD 15億8,000万に達し、2031年までにUSD 19億3,000万に成長すると予測されています。

どの材料セグメントがジオグリッド市場をリードしていますか?

ポリプロピレンがリードしており、2025年の収益の43.78%を占めていますが、ポリエステルが最も速い成長を遂げています。

三軸ジオグリッドが人気を集めている理由は何ですか?

三軸設計は全方向に荷重を分散させ、わだち掘れと沈下を低減するため、CAGR 5.05%で成長しています。

どの地域が最も高い成長を示すと予測されていますか?

アジア太平洋地域は、大規模な道路・鉄道プロジェクトに牽引されて2031年にかけてCAGR 4.74%で成長すると予想されています。

ジオグリッドは道路建設における炭素削減にどのように貢献しますか?

補強舗装は薄い骨材層で済むため、1キロメートルあたり最大85 tCO₂eの内包排出量を削減します。

最終更新日: