ジオメンブレン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

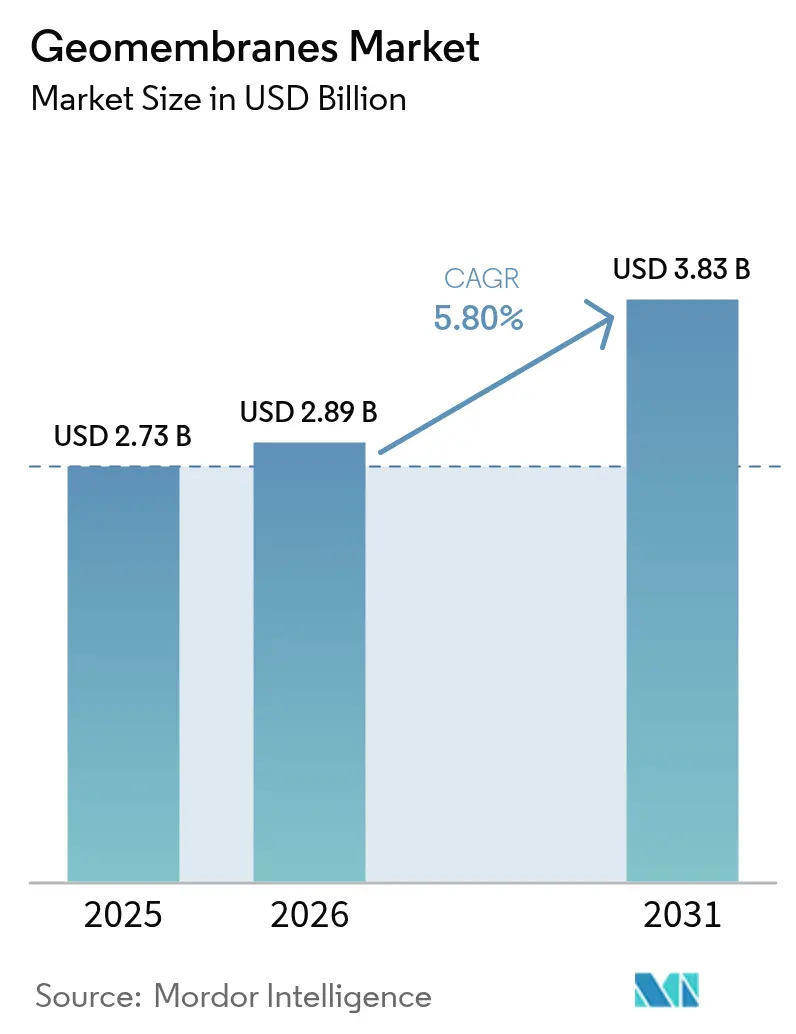

| 市場規模 (2026) | 2.89 十億米ドル |

| 市場規模 (2031) | 3.83 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジオメンブレン市場分析

2026年のジオメンブレン市場規模は28億9,000万米ドルと推定され、2025年の27億3,000万米ドルから成長し、2031年には38億3,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.8%で成長します。廃棄物管理および鉱業における厳格な環境封じ込め規制の要求、ならびに滲出制御を優先する大規模な水インフラプログラムから持続的な需要が生じています。ブルマジーニョおよびチャンビシの事故後に強化されたテーリングダム安全改革が仕様のアップグレードを加速させる一方、樹脂価格の変動によりHDPEおよびPVC原料に大きく依存するメーカーのマージンは流動的な状態が続いています。押出成形が依然として主要な製造工程ですが、多層共押出成形は、より高い耐薬品性や埋め込みセンサー機能を備えたメンブレンを求めるオペレーターの関心を集めています。戦略的な企業買収、生産拠点の再編成、ならびに新たな太陽光発電および農業技術向け用途を切り開く差別化された表面テクスチャや反射層の開発を目的とした継続的な研究開発活動において、競争の激化が顕著に見られます。

主要レポートの要点

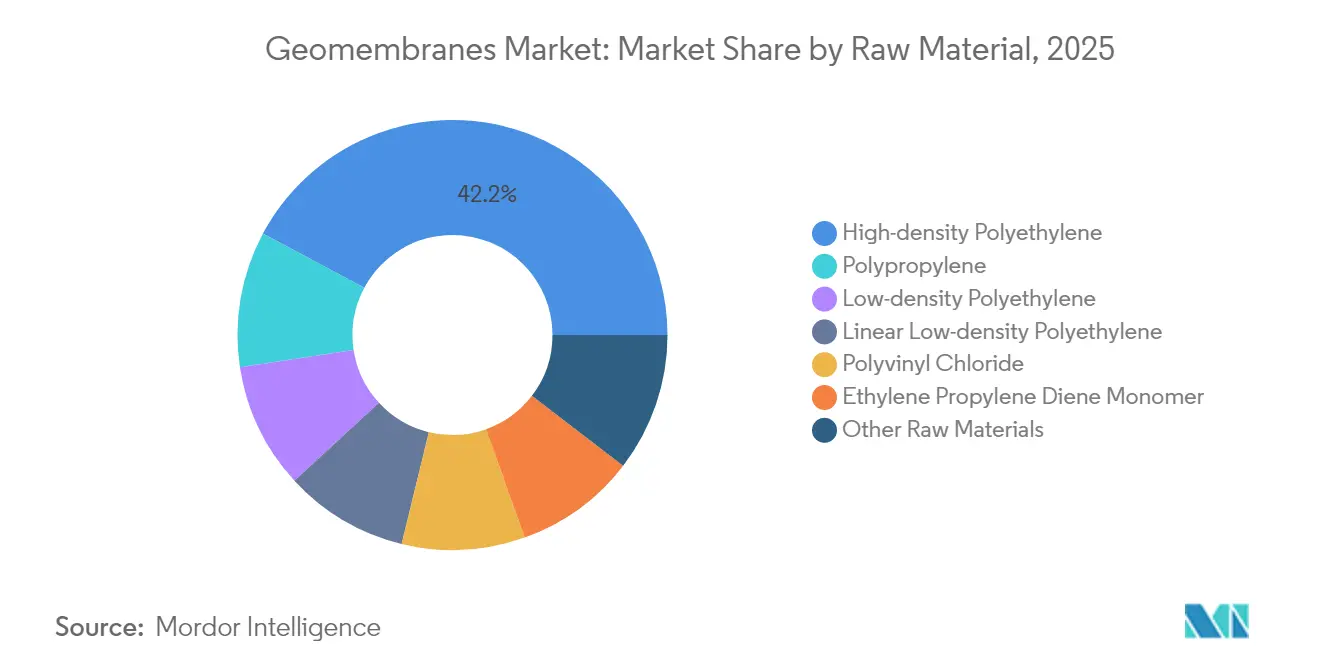

- 原材料別では、HDPEが2025年のジオメンブレン市場シェアにおいて42.18%でトップを占め、一方でPPは2031年までに最も速い5.95%のCAGRを記録すると予測されています。

- 用途別では、廃棄物管理が2025年のジオメンブレン市場規模の36.35%を占め、鉱業用途は2031年まで6.15%のCAGRで拡大しています。

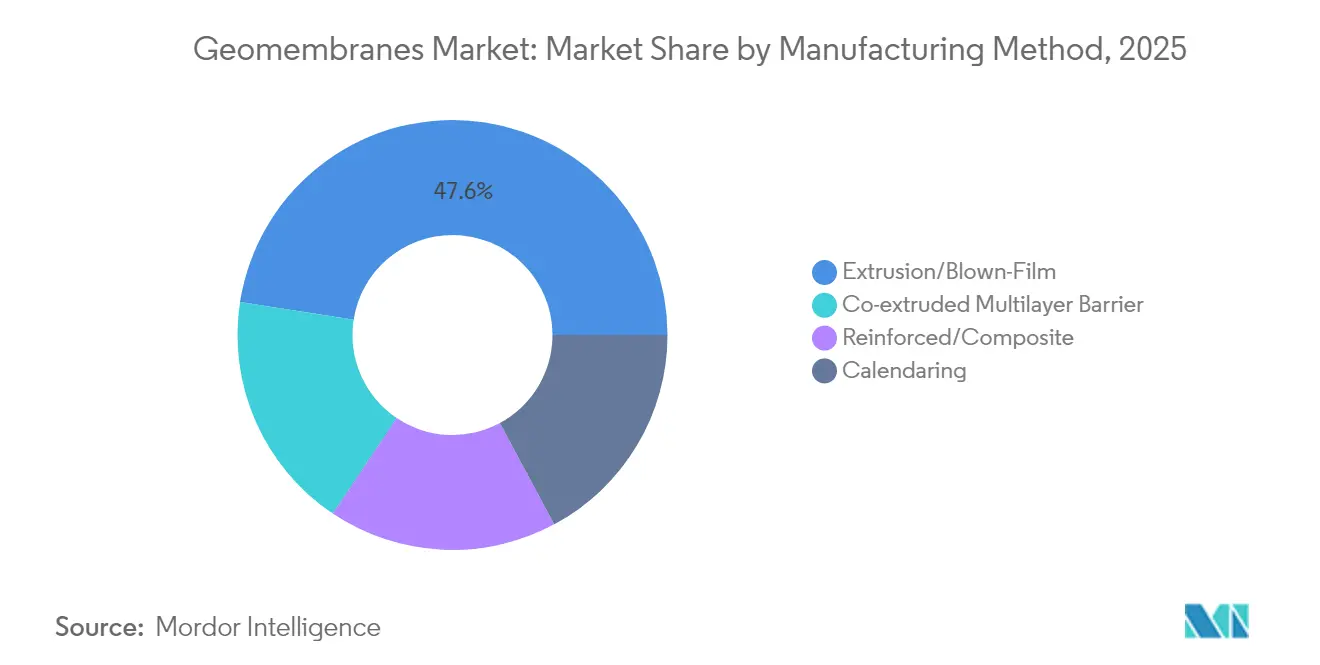

- 製造方法別では、押出成形/ブローンフィルムが2025年のジオメンブレン市場規模の47.55%のシェアを占め、共押出多層バリアは2031年まで5.92%のCAGRで拡大する見込みです。

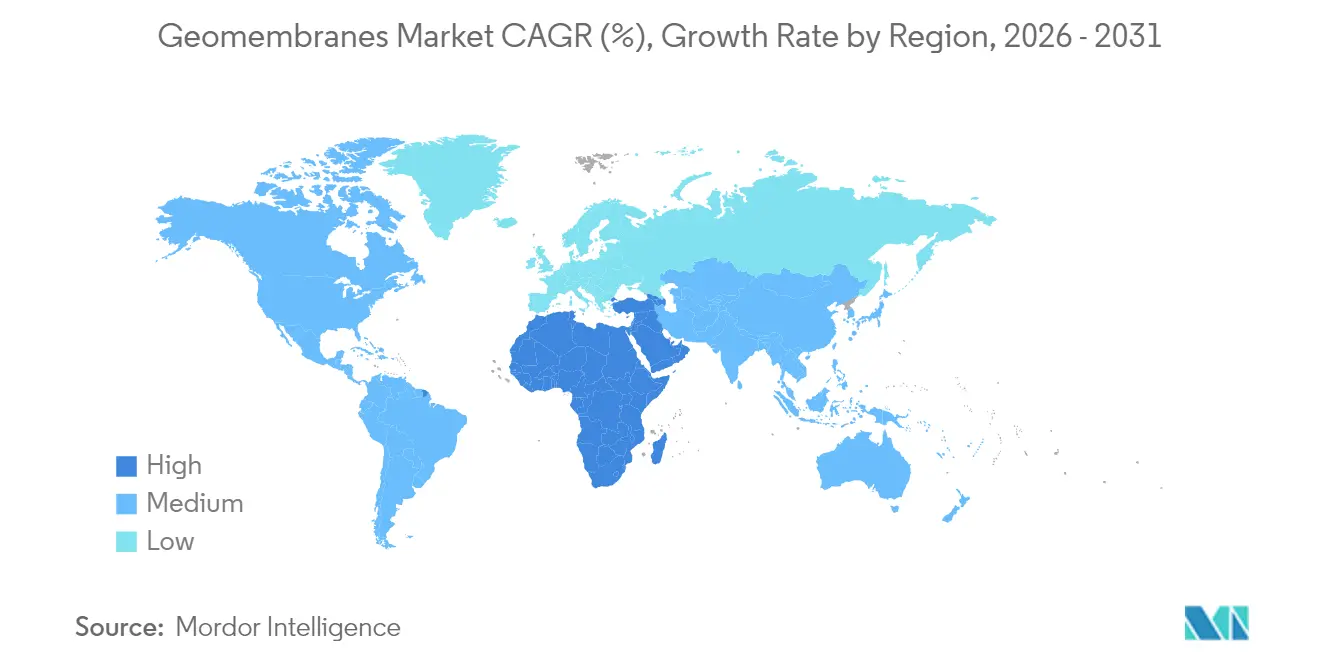

- 地域別では、アジア太平洋が2025年の売上高の45.05%を占め、中東・アフリカが2031年まで最も速い5.78%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のジオメンブレン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 埋立地滲出に関する規制の厳格化 | +1.20% | 北米、EU、世界への展開 | 中期(2~4年) |

| アンデス地域における銅のヒープリーチ拡大 | +0.80% | 南米を中心に、世界へ波及 | 長期(4年以上) |

| 水不足地域・中東・アフリカにおける貯水池ライニング義務化 | +1.00% | 中東・北アフリカ | 中期(2~4年) |

| テーリングダム安全改革の急速な進展 | +1.40% | 世界の主要鉱業拠点、特に南米を優先 | 短期(2年以内) |

| 農業技術主導による覆土型灌漑池の整備 | +0.60% | アジア太平洋、特に中国、インド、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な埋立地滲出規制の強化

世界各地の埋立地指令が複合ライナーシステムを義務付けるようになっており、事業者はゼロに近い透水性を長期サービス期間にわたって保証する、より厚く化学的に堅牢なジオメンブレンの採用を迫られています。米国環境保護庁の40 CFR第258条の改正や同様のEU規則は、より高い漏洩検知基準を設定しており、これが新興経済圏にも波及しています[1]米国環境保護庁、「有害廃棄物に関する規制」、epa.gov。ケンタッキー州の強化されたライナー規定などの米国の州法改正は、地方の管轄区域が責任リスクを軽減するために連邦の基準を超える規制を設けることができることを示しています。この規制の連鎖が継続的な製品アップグレードを促し、サプライヤーはUV安定剤と整合性調査用の導電層で強化された多層HDPEフィルムを市場に投入しています。サードパーティ認証によって法令遵守を証明できる市場参加者は、価格交渉力と地方自治体の入札における優先候補のステータスを獲得します。新規埋立セルの設備投資予算はプロジェクト価値の10~15%をライナーパッケージに充てることが増えており、ジオメンブレン市場に安定した需要を組み込んでいます。

アンデス地域における銅のヒープリーチプロジェクトの急増

チリおよびペルーの銅鉱山会社は低品位鉱石を費用効率良く処理するためにヒープリーチ操業を拡大しており、各パッドは高い耐酸性を備えたライナーを数百万平方メートル必要としています。CODELCOがすべてのテーリング施設をGISTMに準拠させる取り組みは、請負業者および樹脂サプライチェーン全体に波及する高水準の封じ込め支出を象徴しています。高濃度の硫酸および高温に耐えるため、酸化防止剤と高分子量で改質されたHDPEおよびPP グレードが標準化されつつあります。地域のインストーラーはコールドウェルド融着および整合性試験において専門的な知識を蓄積しており、汎用土木請負業者に対する競争上の参入障壁を形成しています。現地在庫拠点とバイリンガル技術サポートを提供するサプライヤーは、保守キャンペーンが拡張フェーズと並行して実施される中で継続的な受注を確保しています。2030年までに、アンデス回廊はアジア太平洋域外でジオメンブレン市場需要の最大の単一地域として維持されると予想されています。

水不足を背景とした貯水池ライニング義務化(中東)

モロッコ、アルジェリア、および湾岸協力会議の加盟国の政府は、国家水安全保障戦略の一環として蒸発と滲出を抑制するために不透水性の貯水池ライニングを義務化しています。モロッコの400億米ドル規模の単独プログラムだけで、老朽化した貯水施設を改修し、漏洩位置調査を容易にする導電性HDPEまたは可撓性PPメンブレンに依存する新規の覆土型貯水池を建設します。脱塩ブライン池および処理済み排水ラグーンもまた、高塩分に対応するための優れた化学的適合性が必要です。地域の気候の極端さは、UV安定性を持ち高温に耐えるジオメンブレンへの需要を強固にしています。労働力不足を克服するためにモジュール式の工場プレハブパネルが好まれており、夏季ピーク需要に先立って迅速な現地展開を可能にしています。これらの義務化措置は、予測期間中に中東・アフリカの量需要を他のいかなる地域よりも速く引き上げると予測されています。

農業技術ブームが覆土型灌漑池を牽引(アジア太平洋)

中国およびインドの政府は、滲出と藻類の繁殖を軽減する覆土型池の広範な普及をもたらす信頼性の高い無損失の貯水に依存する精密農業ツールに補助金を提供しており、これによりリアルタイムの水収支モニタリングを可能にするIoT対応灌漑プラットフォームが導電性PPジオメンブレンに埋め込まれたリーク センサーと統合されています。アンドラ・プラデーシュ州沿岸の小海老および魚類養殖業者は、池の温度を調整し病原体制御を容易にする白黒HDPEライナーを採用し、抗生物質使用量を低減しながら収量を向上させています。セクターの追い風には、地下水採取制限の強化があり、ジオメンブレンを採用する水回収システムへのインセンティブを与えています。小型ロールで取り扱いやすいメンブレン形式を提供するサプライヤーは、分散した農場保有に浸透し、ジオメンブレン市場の消費基盤を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油系樹脂の価格変動 | -0.90% | 世界全体、特に価格感応度の高い新興経済圏で深刻 | 短期(2年以内) |

| ジオシンセティッククレイライナーの採用 | -0.50% | 北米・EU、成熟したアジア市場へ普及中 | 中期(2~4年) |

| フロンティア地域における認定インストーラーの不足 | -0.30% | アフリカ、ラテンアメリカ、東南アジアの鉱業フロンティア地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系樹脂の価格変動

HDPEおよびPVC樹脂の価格は、製油所の操業停止および物流の混乱を背景に、2024年以降四半期ごとに15~20%の変動を経験しています。メンブレンメーカーは樹脂コストが急騰する際にマージンが圧縮される固定受注契約のもとで事業を運営しています。一部のプロジェクトでは現在、樹脂コスト上昇条項が含まれていますが、地方自治体の入札では変動価格構造に難色を示すことが多く、サプライヤーは先渡契約によるヘッジを余儀なくされています。PPまたは特殊ブレンドへの素材代替が変動を部分的に緩和しますが、供給の複雑さをもたらします。この問題はコスト感応度がライナーのアップグレードを遅らせる可能性がある新興市場でより顕著であり、短期的なジオメンブレン市場の成長を抑制しています。

フロンティア鉱業地域における認定インストーラーの不足

アフリカで急成長する銅および金セクターは、国際地盤合成材料インストーラー協会(IAGI)のAICプログラムで認定されたクルーの不足に直面しており、プロジェクトのタイムラインを延長し継ぎ目品質の低下リスクを高めています[2]国際地盤合成材料インストーラー協会、「認定インストールコントラクタープログラム」、iagi.org。大手鉱山企業はプレミアムコストで専門家を海外から招聘し、設置済みライナーの総予算を押し上げています。研修の取り組みは地域の成長に追いつかず、地域の能力が向上するまで拡大を制約しています。現地監督および研修パッケージを提供するメーカーは差別化を図れますが、ギャップを急速に埋めるほどの規模には達していません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:HDPEがリードを維持しながらPPが加速

HDPEは2025年のジオメンブレン市場シェアの42.18%を占め、露出型封じ込めシステムにおける実証済みの耐薬品性、UV安定性、および応力亀裂耐性のおかげで首位を維持しています。この素材は、設計耐用年数が50年を超える埋立地キャップ、鉱業用池、および水路ライニングにおいて第一の選択肢であり続けています。HDPEの特性プロファイルと世界的な樹脂サプライチェーンは一貫した品質を可能にしますが、その価格変動リスクから一部のバイヤーをPPに向かわせています。PPは2031年まで5.95%のCAGRで推移し、最も成長の速い原材料として位置づけられており、高い柔軟性と低い熱膨張を実現する二軸配向および多層ブレンドの進歩に支えられています。これらの特性は、メンブレンの寸法安定性が重要なフローティングカバーや太陽光発電池ハイブリッドに適しています。

ポリ塩化ビニルは、工場でのプレハブ化と溶接のしやすさが最重要視される化学物質貯蔵およびトンネル防水において引き続き使用されていますが、環境上の懸念がその成長を抑制しています。LDPEおよびLLDPEは、不規則な路盤上での順応性や迅速な現地接合を必要とする仮設ライニングを必要とする特殊なニッチを占めています。EPDMは、極端な温度における弾性挙動のために屋根および飲料水貯水池に採用されています。リサイクルポリマーおよびナノフィラーを組み込んだハイブリッド配合は、改善された耐穿孔性および耐引っ掻き性を提供する新たなトレンドとして台頭しています。採用はまだ限定的ですが、ジオメンブレン市場を特徴付けるイノベーションの幅広さを示しています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

用途別:鉱業の成長が廃棄物管理の優位性に挑戦

廃棄物管理は2025年のジオメンブレン市場規模の36.35%を占め、複合ライナーおよび二次封じ込めを義務付ける成熟した規制の枠組みから恩恵を受けています。地方自治体のオペレーターは定期的な埋立セルの拡張を予算計上しており、メンブレンサプライヤーに予測可能な収益の流れをもたらしています。しかしながら、欧州および北米の一部における埋立地許可プロセスの厳格化が将来の量的成長を抑制しています。鉱業用途はCAGR 6.15%で成長すると予測されており、これはブルマジーニョ後の世界的なテーリングダムアップグレードの急増と南米における銅のヒープリーチ建設の絶え間ない拡大を反映しています。テーリング施設では漏洩検知層を備えた二重HDPEライナーの仕様がますます増えており、施設ごとの平方メートルあたりの需要を押し上げています。

水管理用途は、特に水不足の中東・アフリカ地域において、脱塩ブライン池、灌漑用貯水池、および洪水制御用貯水盆への投資増加に恩恵を受けています。建設およびトンネルライニングは、地下駅や深掘削に柔軟なPVCまたは複合メンブレンを採用していますが、ジオメンブレン市場においては小さなシェアにとどまっています。農業および水産養殖での使用はアジア太平洋地域で急速に拡大しており、覆土型池が水の効率性と生物的安全性を向上させています。土壌管理および侵食制御は、補強された土構造の下に水力バリアとしてジオメンブレンを使用し、気候変動に起因する激しい降雨の中で傾斜地の安定化や路床の保護に役立っています。

製造方法別:共押出成形が押出成形の優位性に追随

押出成形/ブローンフィルムプロセスは2025年の世界の総生産量の47.55%を供給しており、これは大規模プロジェクトのニーズに合致したコスト効率の高い広幅・均一厚の製品によるものです。自動ゲージ制御およびダイギャップ最適化への投資がスクラップ率を削減し、メーカーのマージンを向上させています。共押出多層バリアは2031年まで5.92%のCAGRを記録する見込みであり、スパークテスト用の導電層、太陽光発電池用の白色反射面、または廃水処理施設用の臭気制御フィルムを組み合わせたメンブレンへの需要に牽引されています。これらの複雑な構造はサービス寿命を延長し機能の統合を広げ、一平方メートルあたりの価格は高くなるものの全体的なプロジェクトコストを低減しています。

カレンダリングは、地下鉄トンネルの防水など、正確な厚さと表面平滑性が求められるPVCメンブレンに不可欠のプロセスであり続けています。強化型/複合型製造方法は、ポリマー層間にスクリムやジオテキスタイルを埋め込み、石油ガスの二次封じ込めなど、穿孔リスクや高引張荷重にさらされる用途をターゲットとしています。赤外線サーモグラフィと機械学習による欠陥認識を組み合わせたインラインの品質検査システムが台頭しており、生産後の検査作業を低減し、先進的な製造工程の採用を後押ししています。顧客がロールごとの特性文書を求めるようになるにつれ、デジタルトレーサビリティがジオメンブレン市場における差別化要因となっています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の世界売上高の45.05%を占め、他の地域に類を見ない規模の公共インフラ投資を反映しています。中国による1,370億米ドルのモトゥオ水力発電プロジェクトの承認と、インドによる132億米ドルのシャン上流多目的プロジェクトは、長期的なライナー需要を内包するメガ開発案件を示しています。中国および東南アジア全域における積極的な農業近代化プログラムは、水産養殖および灌漑用の覆土型池を展開し、一方インドネシアおよびフィリピンは新たな環境規制の下で都市固形廃棄物埋立地を拡大しています。地域の樹脂生産能力はコスト面での優位性をもたらし、地元メーカーがより短いリードタイムでプロジェクトに対応することを可能にしています。中国および韓国の輸出志向型メーカーは、通貨競争力を活用してジオメンブレン市場の国際入札を受注し、工場プレハブパネルを南北アメリカやアフリカに輸出しています。

中東・アフリカは覆土型貯水池、蒸発池、およびテーリングダムを規定する国家水戦略に牽引され、2031年まで5.78%のCAGRを記録する軌道にあります。モロッコの400億米ドル規模の水計画およびアルジェリアの多段階脱塩事業の展開は、ジオメンブレンの費用項目をすべての入札に組み込む政府主導のメガプロジェクトを典型的に示しています。南アフリカの銅ベルトからガーナの金鉱山にいたる鉱業投資が、グローバルスタンダードに準拠した耐薬品性HDPEライナーへの需要を高めています。地域のサプライチェーンは依然としてプレミアムメンブレンの輸入に大きく依存しており、世界のサプライヤーがより迅速な納品のためにドバイおよびカサブランカに流通拠点を設立することを促しています。

北米と欧州は、老朽化した埋立セルおよび廃水ラグーンが耐用年数末期に達するにつれ、安定した更新サイクル需要を維持しています。強化されたEPA規則およびEU循環経済指令は仕様の厚みを引き上げ、新規セルに二重ライナーシステムを義務付けており、埋立地の新規開設が横ばいであるにもかかわらず量的需要を維持しています。南米はアンデスの鉱業拡大およびチリ・ペルーにおける厳格なテーリング法制によって引き続き明るい展望を示しています。地元ライナーはコスト面で競争しますが、主要プロジェクトでは資金提供者の信頼を確保するためにグローバルブランドのメンブレンに依存しており、ジオメンブレン市場内で地域系および国際系サプライヤーの健全な組み合わせが育まれています。

競争環境

ジオメンブレン市場は緩やかに統合の方向へ傾いた中程度の分散を示しており、大手プレーヤーがM&Aを活用して技術と地理的リーチを確保しています。売上高が4億2,870万米ドルと推定されるSOLMAXはサプライヤー基盤の中核を担い、58か国で事業を展開しており、樹脂契約の交渉や地上アルベドを高めて両面型太陽電池の効率を向上させるGEOLUXなどの特殊製品の研究開発に向けた規模を有しています。Officine Maccaferriによる2025年のSynteen Technical Fabrics買収は、強化型メンブレンポートフォリオを強化する技術的スクリム能力を加えています。

技術的差別化は不可欠な競争力の要素です。メーカーは導電層の共押出成形、水産養殖向け抗菌配合、およびリアルタイムの漏洩検知を可能にするセンサー埋め込みフィルムへの投資を続けています。初期段階のパイロットでは、印刷回路と無線送信機を組み合わせて数十年にわたる整合性モニタリングを自動化しています。インドおよびトルコの地域専門メーカーは、認証要件が比較的緩やかな国内灌漑およびインフラセグメントをターゲットに、価格とプロジェクト対応力で競争しています。

サービスの範囲は決定的な要因として進化しています。大手サプライヤーは設計支援、設置研修、およびライフサイクルモニタリングを提供し、フロンティア市場における認定インストーラー不足という制約を軽減しています。IAGIの認定インストールコントラクタープログラムと連携した企業は、鉱業または有害廃棄物プロジェクトの入札において信頼のプレミアムを獲得します。樹脂サプライヤーはメンブレンメーカーと上流で協力し、価格変動を緩和しESG基準を満たすカスタマイズされたグレードを開発し、ジオメンブレン市場のバリューチェーン全体での戦略的パートナーシップを強化しています。

ジオメンブレン産業のリーダー企業

AGRU America, Inc.

ATARFIL, S.L.

NAUE GmbH & Co KG

Officine Maccaferri S.p.A

SOLMAX

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:REONLITはインドでの事業拡大計画を発表し、プネに新工場を設立します。2026年4月より、同施設はアジア太平洋市場における土木エンジニアリングプロジェクト向けにジオメンブレンを製造します。同工場は年間6,000トンのジオメンブレン生産能力を備えて設計されています。

- 2024年5月:SOLMAXはヒューストン施設に新しいジオメンブレン製造ラインを導入しました。テキサス州に拠点を置く同施設は、GSE製品ラインの主要コンポーネントであるHDPEおよびLLDPEジオメンブレンライナーの製造に注力しています。

世界のジオメンブレン市場レポートのスコープ

ジオメンブレンは、強化されたポリマー材料で作られた大型の不透水性メンブレンであり、人工プロジェクト、構造物、またはシステムにおける流体(またはガス)の移動を制御するために、地盤工学関連材料と共に使用される合成膜ライナーまたはバリアです。ジオメンブレンは、アスファルト、エラストマー、またはポリマースプレーをジオテキスタイルに含浸させることによって、あるいは多層ビチューメンジオコンポジットとして作ることもできます。ジオメンブレン市場は、原材料、用途、および地域によってセグメント化されています。原材料に基づき、市場は(高密度ポリエチレン、低密度ポリエチレン、線状低密度ポリエチレン、ポリ塩化ビニル、エチレンプロピレンジエンモノマー、ポリプロピレン、およびその他の原材料)にセグメント化されています。用途に基づき、市場は水管理、廃棄物管理、鉱業、建設、農業、土壌管理、およびその他の用途にセグメント化されています。本レポートはまた、主要地域の主要国におけるジオメンブレン市場の市場規模と予測をカバーしています。各セグメントについて、市場規模および予測は売上高(百万米ドル)を基準に実施されています。

| 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) |

| 線状低密度ポリエチレン(LLDPE) |

| ポリ塩化ビニル(PVC) |

| エチレンプロピレンジエンモノマー(EPDM) |

| ポリプロピレン(PP) |

| その他の原材料 |

| 水管理 |

| 廃棄物管理 |

| 鉱業 |

| 建設およびトンネルライニング |

| 農業および水産養殖 |

| 土壌管理および侵食制御 |

| 押出成形/ブローンフィルム |

| カレンダリング |

| 共押出多層バリア |

| 強化型/複合型 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 原材料別 | 高密度ポリエチレン(HDPE) | |

| 低密度ポリエチレン(LDPE) | ||

| 線状低密度ポリエチレン(LLDPE) | ||

| ポリ塩化ビニル(PVC) | ||

| エチレンプロピレンジエンモノマー(EPDM) | ||

| ポリプロピレン(PP) | ||

| その他の原材料 | ||

| 用途別 | 水管理 | |

| 廃棄物管理 | ||

| 鉱業 | ||

| 建設およびトンネルライニング | ||

| 農業および水産養殖 | ||

| 土壌管理および侵食制御 | ||

| 製造方法別 | 押出成形/ブローンフィルム | |

| カレンダリング | ||

| 共押出多層バリア | ||

| 強化型/複合型 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答された主な質問

2026年のジオメンブレン市場規模はどのくらいで、成長速度はどの程度ですか?

ジオメンブレン市場規模は2026年に28億9,000万米ドルであり、2031年までに38億3,000万米ドルに達するCAGR 5.80%で成長すると予測されています。

現在、世界的な需要をリードしている原材料は何ですか?

HDPEは耐薬品性と長いサービス寿命により、2025年に42.18%のシェアでトップの座を維持しています。

2031年まで最も速く拡大している用途セグメントはどれですか?

鉱業用途は、オペレーターがテーリングおよびヒープリーチ封じ込めのアップグレードに投資する中で、CAGR 6.15%で拡大しています。

最も高い成長見通しを提供している地域はどこですか?

中東・アフリカは大規模な水安全保障インフラプログラムを背景に、最も速いCAGR 5.78%を記録すると予測されています。

メーカーはどのように製品を差別化していますか?

サプライヤーは共押出多層バリア、漏洩検知用の導電面、および太陽光発電用途向けの反射フィルムを採用しています。

近期の需要を抑制する可能性のある主要なリスクは何ですか?

樹脂価格の変動がメーカーのマージンを圧迫し、コスト感応度の高い市場でのプロジェクトを遅延させる可能性があります。

最終更新日: