オリゴヌクレオチド合成市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 4.31 十億米ドル |

| 市場規模 (2031) | 7.62 十億米ドル |

| 成長率 (2026 - 2031) | 12.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオリゴヌクレオチド合成市場分析

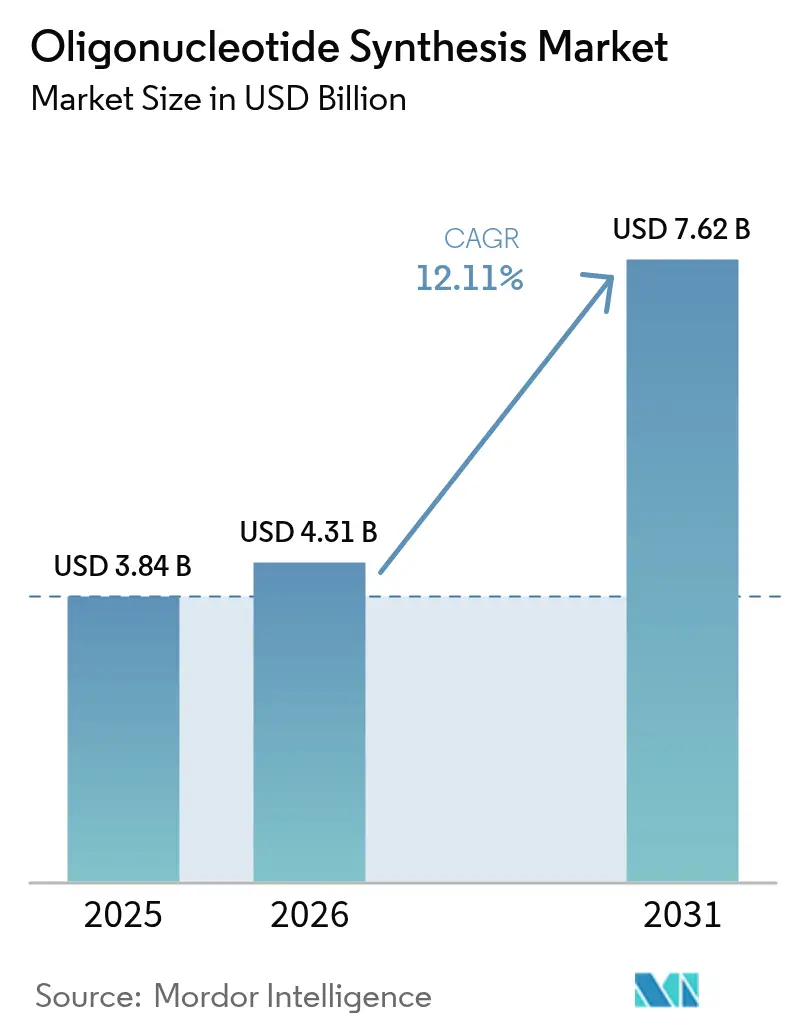

2026年のオリゴヌクレオチド合成市場規模は41億1,000万米ドルと推定され、2025年の38億4,000万米ドルから成長し、2031年には76億2,000万米ドルに達する見込みで、2026年から2031年にかけて12.11%のCAGRで成長します。有害試薬を使用せずに長く純度の高い鎖を生成する酵素的プラットフォームが、40年にわたるホスホラミダイト法の優位性に挑戦することで、オリゴヌクレオチド合成市場を再編しています。NIHのRNA重点15億4,000万米ドルプログラムをはじめとする政府助成金が新たな製造方法を触媒し、受託製造業者は製薬アウトソーシング需要の高まりに対応するため生産能力を拡大しています。臨床承認が勢いを裏付けており、2023年末までに22品目の核酸医薬品が規制当局の承認を取得し、さらに4品目が2024年に承認を獲得したことで、オリゴヌクレオチド合成市場は研究試薬の枠を超え、産業規模のバイオロジクスへと拡大しています。PFAS関連試薬に対する環境規制の強化が従来プロセスに圧力をかけており、廃棄物を削減しつつ進化する規制に準拠する酵素的代替手法への関心を高めています。

主要レポートのポイント

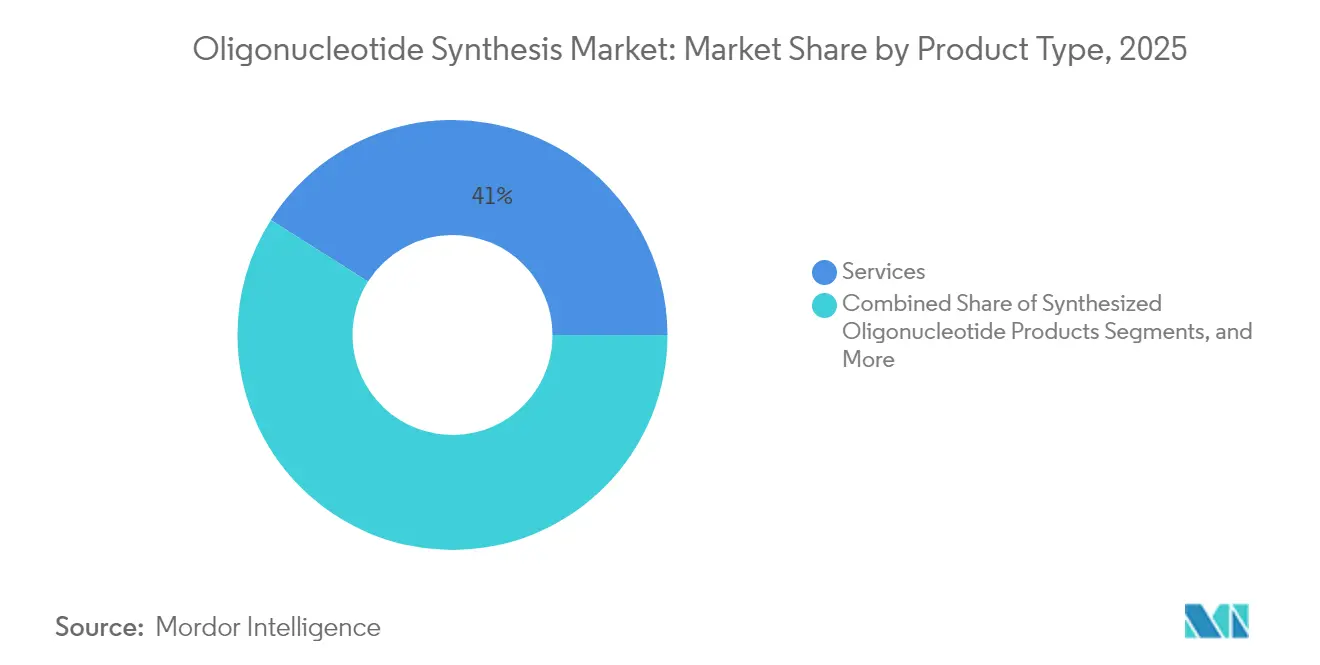

- 製品タイプ別では、サービスが2025年のオリゴヌクレオチド合成市場において41.02%の収益シェアを占め、合成オリゴヌクレオチド製品が2031年にかけて最も速い成長を示す見込みです。

- 化学別では、DNAが2025年のオリゴヌクレオチド合成市場シェアの43.12%を占めて首位を維持しており、mRNAおよびCRISPRパイプラインの成熟に伴いRNAがその差を縮める見通しです。

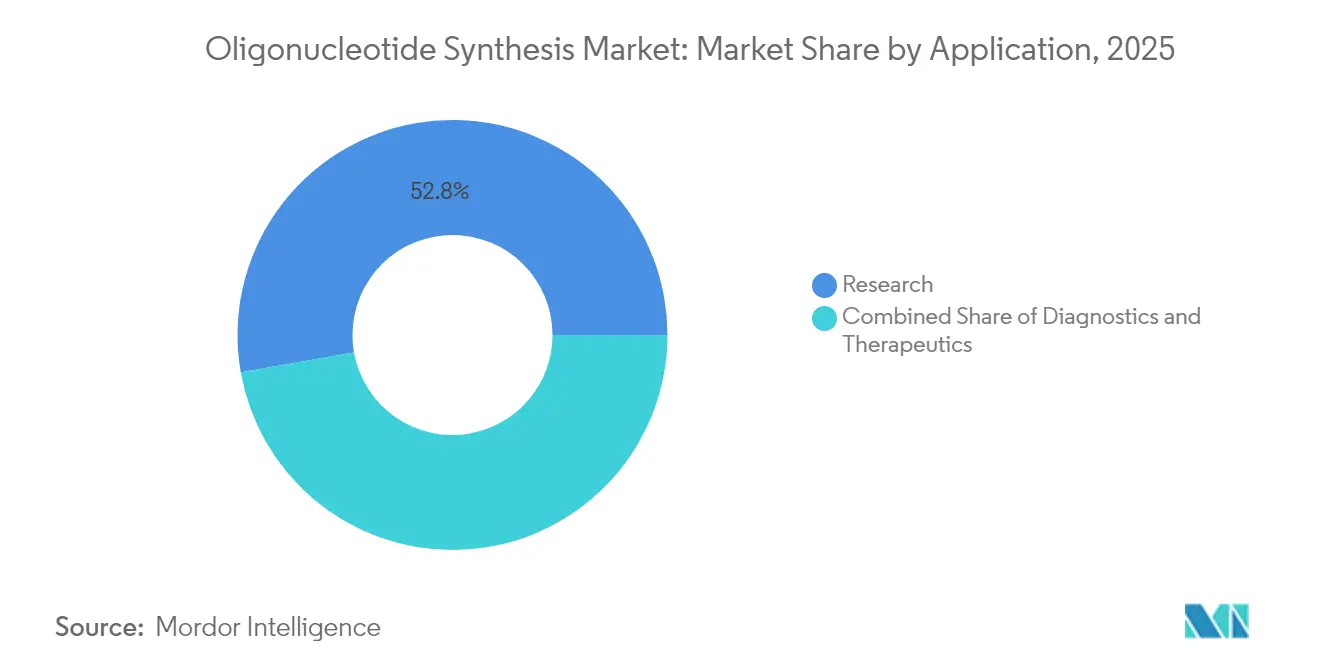

- 用途別では、研究が2025年のオリゴヌクレオチド合成市場規模の52.78%を占めましたが、治療薬はすでにプレミアム価格を形成しており、最も速い拡大を遂げています。

- エンドユーザー別では、学術機関が2025年に72.32%の数量を生み出し、製薬・バイオテクノロジー企業は臨床グレードの契約を通じて最高の金額価値をもたらしました。

- 地域別では、北米が2025年に42.55%のシェアで首位を占め、アジア太平洋地域は中国の40億米ドルの資金調達ラウンドおよび数億米ドル規模の生産能力増強を背景に最も急峻な上昇曲線を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

オリゴヌクレオチド合成市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の政府資金の急増 | +2.1% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 高度診断における合成オリゴの臨床採用 | +1.8% | 北米およびアジア太平洋地域が主導するグローバル | 長期(4年以上) |

| 契約開発・製造(CDMO)能力の拡大 | +1.5% | アジア太平洋地域への主要投資を伴うグローバル | 中期(2〜4年) |

| 特許崖が次世代アンチセンス/RNA治療薬を牽引 | +1.2% | 主に北米および欧州 | 長期(4年以上) |

| マイクロアレイベースの超高スループット合成プラットフォーム | +0.9% | 北米に技術センターを持つグローバル | 短期(2年以内) |

| 酵素的ベンチトップ「DNAプリンター」の発売パイプライン | +0.7% | 当初は北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後の政府資金の急増

連邦政府の投資により、オリゴヌクレオチドはパンデミック対策および精密医療のための重要インフラとして位置づけられました。NIHはマイクロ流体長鎖合成およびナノポアシーケンシングを改善するRNA研究に1億5,400万米ドルを充当し、技術開発調整センターは核酸製造システムの改良のために2029年まで年間150万米ドルを確保しています [1]国立ヒトゲノム研究所、「RNA技術開発資金調達」、genome.gov。並行する欧州の助成金が大西洋横断的な推進力を生み出し、サプライチェーンの国内化、バイオセキュリティの強化、および治療承認を支えるオリゴヌクレオチド標準の加速を促しています。

高度診断における合成オリゴの臨床採用

2024年に発行されたFDAの新たなガイダンスが品質要件を明確化し、診断アッセイの展開を加速させ、オリゴヌクレオチド合成市場を後押ししています [2]FDA、「核酸ベース治療薬の医薬品開発ガイダンス」、fda.gov。GalNAc結合アンチセンスオリゴが初めて承認を受け、高精度合成に依存する精密デリバリー化学が確認されました。個別化「N-of-1」治療は現在、迅速なマイクロバッチ生産を必要としており、サービスプロバイダーはデザインからクリニックまでのワークフローを統合し、希少疾患患者の治療方法を変革しています。

契約開発・製造(CDMO)能力の拡大

Agilentの7億2,500万米ドルの設備拡張、WuXi STAの27本の生産ライン、MilliporeSigmaの3億ユーロの韓国施設が合わさって世界の治療薬生産量を倍増させており、CDMOがオリゴヌクレオチド合成市場の基盤を担う方法を示しています。アウトソーシング業務は、社内チームが設備を認定するよりも速くGMPグレードの鎖を供給し、商業化に向けて競争する医薬品スポンサーにとってCDMOを戦略的パートナーとして位置づけています。

特許崖が次世代アンチセンス/RNA治療薬を牽引

基礎的なアンチセンス特許の満了が新規参入者を招く一方、ブロード研究所対CVCに代表される注目のCRISPR紛争がライセンスの流れを再編しつつも投資家の熱意を損なっていません。特定のガイドRNA特許を無効とした最近の判決が中小企業に実施の自由をもたらし、かつてオリゴヌクレオチドポートフォリオを制限していた障壁を取り除いています。

酵素的ベンチトップ「DNAプリンター」の発売パイプライン

DNA ScriptのSYNTAX、Ansaの1,005塩基の記録、Telesis BioのGibson SOLAは、テンプレートフリーポリメラーゼが有毒試薬を減らしながら長い鎖を提供し、高まるサステナビリティ要件に沿った生産を実現する方法を示しています。普及の拡大がバイオセキュリティ審査を促し、オープンイノベーションとデュアルユースリスクのバランスをとる新たな配列スクリーニングの枠組みが生まれています。

オリゴヌクレオチド合成市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精製・品質管理コストの高止まり | -1.4% | 特に中小企業に影響するグローバル | 長期(4年以上) |

| CRISPR/遺伝子編集配列をめぐる知的財産紛争 | -0.8% | 主に北米および欧州 | 中期(2〜4年) |

| 特殊ホスホラミダイトのサプライボトルネック | -0.6% | アジア太平洋地域のサプライチェーン集中を伴うグローバル | 短期(2年以内) |

| フッ素化核酸に関するPFAS関連環境規制 | -0.4% | 欧州および北米の規制重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精製・品質管理コストの高止まり

高性能液体クロマトグラフィーが短縮鎖や反応性不純物の除去の標準として残る中、治療グレードの精製は製造予算の60〜70%を消費する可能性があります。98%のカップリング効率で30量体配列が55%まで低下することで示される収率の低下は、試薬使用量と廃棄物処理を膨らませる過剰生産を強いており、規模の経済を欠く中小企業を圧迫しています。

CRISPR/遺伝子編集配列をめぐる知的財産紛争

重複する特許請求が法的地雷を生み出し、単一のガイドRNAが複数のライセンスを引き起こす可能性があり、コストを押し上げ発売を遅延させています。2024年に一部の特許が無効とされたものの、継続中の控訴が不確実性を持続させ、対処可能な治療空間を狭める保守的な配列設計を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オリゴヌクレオチド合成市場セグメント分析

製品タイプ別:

サービスがアウトソーシングの勢いを支える製薬スポンサーが開発タイムラインを短縮するターンキーソリューションを優先したことで、サービスが2025年の総収益の41.02%を生み出しました。この優位性は、合成、精製、規制サポートを単一ベンダー契約にまとめた外部能力に対するオリゴヌクレオチド合成市場の選好を裏付けています。このモデルは、各ロットが厳格なGMP監査に合格しなければならない高価値臨床バッチに適しています。試薬消費量は並行して拡大し、ベンチトップ酵素的プラットフォームが登場しても消耗品プロバイダーに安定した年金収入をもたらしています。

今後、コンプライアンスの複雑性が高まり続けるため、サービス収益は製品販売を上回る成長が見込まれます。CDMOは数十のクライアントにわたって分析コストを分散させる一方、個々のバイオテク企業は数百万ドルのクリーンルーム投資を正当化することはほとんどありません。機器サプライヤーはオリゴあたりのコストを削減する384ウェル合成装置などの高スループット機器で対応しますが、ほとんどの機器は医薬品メーカーの研究室ではなくサービス施設に設置されることになります。したがって、オリゴヌクレオチド合成市場規模の拡大はCDMOの設備増強を追跡し、特殊なベンチトップシステムは研究コア内のニッチな迅速ターンアラウンドニーズに対応します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

化学別:

DNAが優位を保つ中、RNAが加速DNAは2025年のオリゴヌクレオチド合成市場において43.12%の支配的シェアを維持しました。これは、120塩基までの鎖に対して99%超のカップリング効率を提供する成熟したホスホラミダイトプロトコルによるものです。RNAの13.95%のシェアは、mRNAワクチン、CRISPRガイド、siRNA医薬品が臨床的な牽引力を得るにつれて上昇する見込みです。酵素的合成はRNAに有利であり、水性酵素学が2'-ヒドロキシル基を分解する酸性脱保護ステップを回避し、キャッピング剤なしで200塩基を超える実現可能な長さを延長します。

ホスホロチオエートや2'-O-メチルリボースなどの修飾バックボーンはすでにアンチセンスおよびRNAi治療薬を支配しており、塩基あたりのDNA価格の数倍を命じています。ニッチな化学(LNA、PNA、モルフォリノ)は小さなスライスを占めますが、安定性が重要な適応症に不可欠なツールを提供します。治療需要が高まるにつれ、生産はGMP準拠の酵素とよりグリーンな溶媒へとシフトし、DNAが遺伝子アセンブリおよびPCRプライマー量の基盤として残る中、オリゴヌクレオチド合成市場シェアにおけるRNAの割合を高めます。

用途別:

研究の数量が治療の価値と交差研究は2025年の活動の52.78%を維持しましたが、治療薬は14.69%で、各臨床オリゴが実験室プライマーの10〜20倍の価格で請求できるため、利益の大部分を牽引しています。2023年までに22品目の承認済み核酸医薬品がこのモダリティを検証し、2024年の4品目の承認が安定したパイプラインを確認しています。コンパニオン診断が医薬品と検査を結びつけ、適応症ごとの配列注文を倍増させ、治療市場と診断市場の結びつきを強めています。

2025年以降、治療薬のCAGRは研究量を上回る見込みです。第一世代アンチセンス構造物の特許満了が希少疾患開発者に余地を開き、ベンチャー資金が個別化オリゴを開発するスタートアップに流入しています。その結果、治療薬に関連するオリゴヌクレオチド合成市場規模は、絶対的な単位数が研究量を下回り続けるとしても、他のどのセグメントよりも速く拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

学術機関が数量をリード、製薬がマージンを獲得学術機関が2025年の配列の72.32%を牽引し、発見科学がオリゴヌクレオチド需要を依然として支えていることを示しています。大学の研究室はCRISPRスクリーン、トランスクリプトミクス、合成生物学のためのプライマーとプローブを大量に消費しています。しかし収益は製薬・バイオテクノロジー企業に偏っており、数量の14.35%に過ぎないにもかかわらず、GMPプロジェクトを通じてドル価値の大部分を計上しています。

病院と診断検査室は、遺伝子検査が中央参照検査室からポイントオブケア設定に移行するにつれて最も速く成長するコホートです。この波は、医療グレードの品質を要求するが完全なGMPの厳格さは必要としない中規模注文でオリゴヌクレオチド合成市場を支え、中間層のサービスニッチを切り開いています。精密医療試験が増殖するにつれ、学術・産業間の協力が深まり、助成金に支えられた発見がCDMOの強みに依存する臨床パイプラインへと流れ込むでしょう。

地域分析

北米オリゴヌクレオチド合成市場

北米は2025年に42.55%のシェアを獲得し、開発リスクを低減するFDAガイダンスおよびプラットフォームイノベーションを補助するNIH資金によって牽引された。米国企業はベンチャーキャピタル、学術的卓越性、製造ノウハウにわたる統合エコシステムを活用している。カナダは近接性の恩恵を受けており、新興のGMPスイートが国境を越えたプロジェクトを引き寄せている。メキシコの低コストサイトは試薬包装およびQC機能を引き付け始めているが、合成はより北部に集中したままである。

アジア太平洋オリゴヌクレオチド合成市場

アジア太平洋地域は14.78%のシェアを保持しながらも、最も高い成長軌道を記録している。中国のスポンサーは2024年に小核酸ベンチャーへ40億米ドル超を投じ、省政府は供給の国産化に向けて工場許可を迅速化した。韓国はMilliporeSigmaからデュプレックスバイオロジクスキャンパスのために3億ユーロを確保し、シンガポールの規制の確実性がWuXi STAおよびGenScriptによる複数ライン拡張を誘致した。インドの「メイク・イン・インディア」推進はCoDx-CoSaraの新たなグジャラート施設を生み出し、バリューチェーンの上位を目指す地域の意図を示している。

欧州・中南米・GCCオリゴヌクレオチド合成市場

欧州はイノベーションの中心地であり続けているが、従来のホスホラミダイトワークストリームを複雑化するPFAS関連の化学物質規制に直面している。ドイツのBioSpringは生産能力を3倍に拡大し1,500人の雇用を追加することで、フッ素フリー試薬の先駆けとなり供給上の課題を相殺した。英国のカタパルトセンターは公的助成金とバイオテクスピンアウトを組み合わせており、フランスは酵素系スタートアップを育成している。その他の地域では、ブラジルとアルゼンチンが遺伝子治療のラテンアメリカにおける普及を牽引し、湾岸諸国は輸入オリゴヌクレオチドを基盤とした精密医療ハブを構築しており、今後10年間での現地生産を予兆している。

規制環境

米国では、ホワイトハウス科学技術政策局(OSTP)の核酸合成スクリーニングフレームワークを通じて、連邦政策が合成核酸に関するバイオセキュリティ管理を強化しています。連邦資金による生命科学分野の調達では、2025年4月26日からこのフレームワークに関連する要件が適用されます。これにより、合成核酸および卓上型核酸合成装置の購入者は、このフレームワークに沿った配列スクリーニング手法を実施するプロバイダーおよびメーカーへと調達方針をシフトさせています。

このフレームワークはまた、サプライヤーがスクリーニングおよびコンプライアンスのワークフローを設計する方法に影響を与える段階的な技術的しきい値も設定しています。重要な節目は2026年10月13日で、この時点でスクリーニング対象範囲の基準が50ヌクレオチドに引き下げられ、卓上型核酸合成装置メーカーは懸念配列をスクリーニングする機能を統合する必要があります。欧州では、欧州医薬品庁(EMA)がオリゴヌクレオチドの開発および製造に関するガイドライン草案(EMA/CHMP/CVMP/QWP/262313/2024)を通じて期待事項の正式化を進めており、意見公募段階は2025年初頭に終了しました。これにより、治療用グレードのオリゴヌクレオチドに関するCMCおよび分析管理の期待事項の明確化に向けた勢いが加わっています。

バリューチェーン分析

オリゴヌクレオチド合成のバリューチェーンは、ヌクレオシド構成要素および特殊原料(固相合成用ホスホロアミダイトおよび酵素法用の酵素・ヌクレオシド前駆体)、ならびに溶媒やプロセス試薬の上流サプライヤーから始まります。次に合成プラットフォームプロバイダー(機器、ソフトウェア、ワークフロー消耗品)を経て、GMP合成、精製、分析特性評価を行うCDMOへ、そして最終的にアカデミック研究、診断、バイオ医薬品スポンサーにわたるエンドユーザーへと進みます。サービス層は、合成、精製、QCを監査対応可能なパッケージにまとめる点で中心的な役割を果たし、市場が臨床グレード生産のアウトソーシングへとシフトする流れと合致しています。

運用上のボトルネックは、製造スケールアップおよび下流工程に集中しています。製品1kgあたり約1,500kgの溶媒を要するとされる高いプロセス質量集約度により、溶媒(特にアセトニトリル)の供給がサプライチェーン上のリスクとなっています。凍結乾燥などのエネルギー集約型工程や専門的なクロマトグラフィー能力の制約も要因となります。コスト、廃棄物、サイクルタイムを削減するため、バリューチェーンは新規化学および酵素プラットフォームを確立されたCDMOワークフローに組み込むパートナーシップを取り入れています。例えば、CodexisとAxolabs(LGC Group)がスケーラブルなRNA治療薬向けにECO Synthesisプラットフォームを評価(2026年1月)、Luxna BiotechがBioSpringとの提携を拡大し、GuNAアミダイトを組み込んだオリゴヌクレオチドを製造(2026年6月)している例が挙げられます。

競合環境

オリゴヌクレオチド合成市場は中程度の断片化を示しています。Thermo Fisher、Agilent、DanaherのIntegrated DNA Technologiesはグローバルな工場、幅広い試薬ポートフォリオ、自動化された分析を駆使しています。Agilentの7億2,500万米ドルの生産能力増強とBIOVECTRA買収は、規模が高価値治療契約を確保する方法を示しています。Twist Bioscience、DNA Script、Ansa Biotechnologiesは、配列長を延長し溶媒使用量を削減する酵素的イノベーションで市場を破壊し、よりグリーンな化学への購買者の選好を再形成しています。

戦略的M&Aが加速しています。Merckの6億米ドルのMirus Bio買収が脂質ナノ粒子のノウハウを追加し、Thermo Fisherの31億米ドルのOlink買収がプロテオミクスの隣接領域を拡大しています。中小企業は個別化医療にニッチを切り開いており、AldevronとIDTはデザインからクリニックまでのカスタムCRISPR治療薬を6ヶ月で完成させ、大手企業が今や追求する機動的な経路を実証しました。特許戦略は依然として強力な武器であり、法的な流動性の中でもCRISPRコンポーネントを押さえるEditas-Vertexのライセンス契約がその証拠です。環境規制とサプライチェーンの国内化がさらに競争を複雑にし、化学的・地理的フットプリントを先手を打って適応させるプレイヤーを有利にしています。

オリゴヌクレオチド合成業界リーダー

Thermo Fisher Scientific

Agilent Technologies

Merck KGaA

Bio-Synthesis Inc

Eurofins Scientific

- *免責事項:主要選手の並び順不同

本レポートで取り上げたオリゴヌクレオチド合成市場企業

- Agilent Technologies

- Thermo Fisher Scientific

- Merck

- Danaher (IDT)

- Eurofins

- Kaneka (Eurogentec)

- Genscript

- LGC Biosearch Technologies

- Maravai Life Sciences (TriLink)

- Biogen

- Sarepta Therapeutics

- Twist Bioscience

- Integrated DNA Technologies

- Bioneer

- Bio-Synthesis

- Biolegio

- GE Healthcare (Cytiva)

- Synbio Technologies

- Creative Biogene

- Vivantis Technologies

- Macrogen

市場機会と将来展望

次世代オリゴヌクレオチドモダリティ向けに、開発、GMP原薬生産、専門分析の間の引き継ぎを短縮する統合型の治療用グレード供給モデルを中心に、商業的な空白領域が拡大しています。CDMOは目に見える能力とサービスマトリックス体制を整えつつあり、例えばAsymchemが天津のTJ4拠点で統合TIDES商業供給マトリックスを発表(2026年4月)し、年間180molのオリゴヌクレオチド生産能力を明示しています。スポンサー側の需要シグナルも大量バッチ対応の準備を裏付けており、ST Pharmが2026年3月に897億韓国ウォン規模のオリゴヌクレオチド原薬供給契約を締結したことは、原薬規模の供給契約がより再現可能になりつつあることを示しています。

機会は、より複雑なフォーマットやワークフローの専門化にも存在し、より高スループットで高品質なオリゴヌクレオチドを必要とする腫瘍学関連の用途(例えばMRDワークフロー)が含まれます。Integrated DNA Technologiesは2026年4月、アイオワ州コーラルビル工場の拡張を完了し、MRDおよび腫瘍学向けオリゴヌクレオチドの合成能力を3倍以上に増強したと報告しています。これにより、精製、分析、修飾オリゴ原料といった隣接機能への需要が支えられます。技術面では、酵素法およびワンポット法が商業製造への評価段階に入りつつあり、例えばAxolabsによるCodexis ECO Synthesisの評価(2026年1月)が挙げられます。同時に、米国OSTPのスクリーニングフレームワークに基づくバイオセキュリティコンプライアンス要件は、サービスプロバイダーと卓上型機器メーカーの双方にとって、スクリーニング対応ソフトウェア、機器、コンプライアンス対応プロバイダーネットワークという新たな機会層を生み出しています。

オリゴヌクレオチド合成市場におる最近の業界動向

- 2026年5月:Agilent Technologiesは、脂質結合オリゴヌクレオチドの分析および分取ワークフローを前進させるため、シンガポールのNucleic Acid Therapeutics Initiative(NATi)と2年間の研究協力を締結しました。この協力は、手法開発と堅牢な特性評価がボトルネックとなり得る複雑なコンジュゲート形式を対象としており、治療用オリゴプログラムを支援するツールおよびサービス全般におけるAgilentの地位を強化するものです。

- 2025年5月:Thermo Fisher Scientificは、Thermo FisherのcGMP製造サービスおよびグローバル生産能力と、Mirai Bioの核酸治療薬設計最適化プラットフォームを組み合わせるため、Mirai Bioと提携しました。この提携は、製造容易性設計の考慮事項とスケーラブルな生産を結びつけ、核酸治療薬を推進するスポンサー向けのエンドツーエンドアウトソーシングモデルを強化するものです。

- 2024年5月:Merck KGaAは、Mirus Bioを6億米ドルで買収する最終契約を締結し、細胞・遺伝子治療のウイルスベクター生産に使用されるトランスフェクション試薬分野でのライフサイエンスポートフォリオを拡大しました。この取引は主に上流のデリバリー技術に焦点を当てていますが、Merckの核酸モダリティ関連の隣接ツールキットを広げ、オリゴヌクレオチドの製造・開発支援と併せた統合提供の深化につながる可能性があります。

オリゴヌクレオチド合成市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本調査において、オリゴヌクレオチド合成市場は、研究、診断、治療薬開発に使用される合成オリゴヌクレオチドおよびそれに密接に関連する製品・サービスを、商業および機関の購入者向けに生産・供給することから生じる収益として定義されます。

対象範囲の除外事項:オリゴヌクレオチドを有効成分として含む完成医薬品は、市場合計から除外されます。

セグメンテーション概要

- 製品タイプ別

- 合成オリゴヌクレオチド製品

- 試薬

- 機器

- サービス

- 化学別

- DNA(ホスホラミダイト)

- RNA

- LNA/PNA/モルフォリノ

- 用途別

- 研究

- 診断

- 治療

- エンドユーザー別

- 学術研究機関

- 製薬・バイオテクノロジー企業

- 病院・診断検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、初期の市場境界を構築し、年ごとに確認可能な主要需要シグナルを固定するために使用されました。米国国立衛生研究所(NIH)の資金提供データおよびRePORTER、承認・申請に関する米国FDAの医薬品・生物製剤データベース、技術動向に関するUSPTOおよびその他の特許データベース、研究開発強度およびマクロ環境に関するOECDおよび世界銀行の指標などの公開情報源を参照しました。

単一の代理指標に基づいて市場規模を算定することを避けるため、企業年次報告書、投資家向けプレゼンテーション、核酸およびバイオテクノロジー製造に関連する業界団体のウェブページ、合成化学およびスケール限界を扱う信頼性の高い科学誌など、追加の資料も参照しました。並行して、体系的な企業財務データやニュース追跡、特許動向分析のために選定した有料サブスクリプションも活用し、前提条件を同等の開示情報と照合できるようにしました。ここに列挙した情報源はあくまで例示であり、作業中のデータ収集、検証、確認のために他の多くの公開情報源も使用されています。

一次インタビューおよび調査

一次的な対話は、特に公開データが地域間で一貫した形式で報告されていない場合に、デスクリサーチで得たシグナルを実用的な規模算定インプットに変換する助けとなりました。製薬・バイオテクノロジー、病院・診断ラボ、学術研究機関にわたる製造業者、受託合成プロバイダー、販売代理店、エンドユーザーの組み合わせにヒアリングを行い、その回答をAPAC、EMEA、アメリカ大陸にわたるモデル化された数量および価格ロジックと照合しました。

一次調査の実地回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):19% | APAC:46% |

| 中堅層:43% | 機能・部門責任者:28% | EMEA:31% |

| 小規模プレイヤー:19% | マネージャー:53% | アメリカ大陸:23% |

市場規模算定と予測

市場はまずトップダウン方式で構築され、研究および臨床活動の指標をオリゴの獲得可能需要プールに変換した上で、製品、機器、サービスにわたる支出にマッピングしました。結果は、サプライヤー収益のサンプルを集計する、チャネルのマークアップ幅を検証する、想定される平均販売価格(ASP)を一般的な注文規模と純度要件に照らして検証するといった、選択的なボトムアップ確認によって裏付けられました。

モデルで使用した主要インプットには、オリゴヌクレオチドベースの治療薬パイプラインの進展ペース、研究用途と臨床・商業用途の需要比率、典型的な合成規模の幅(小規模な研究量から大規模バッチまで)、用途別の精製・修飾の強度、地域別のラボおよびバイオ製造能力に関するシグナルが含まれます。直接的な数量指標が得られない箇所については、インタビューでのフィードバックに基づく保守的な浸透率で対応し、その後ASP幅に関する感度分析を実施しました。

予測にあたっては、専門家のフィードバックを通じて繰り返し検証された主要な推進要因のコアセットを中心にシナリオ分析を行い、それを年次ごとの成長経路に変換しました。最終的な見通しは、注文パターン、必要とされる化学(DNA、RNA、修飾型)、能力拡張計画がどのように進展すると見込まれるかを反映しており、数量・価格のいずれについても完全な線形的な伸びを前提としていません。

データ検証と更新サイクル

検証は複数の確認を通じて実施され、最終数値が現実の運用シグナルと整合するようにしています。モデル化された合計値を、資金動向、臨床活動、能力増強、サプライヤーのコメントといった独立した指標と比較し、承認前に異常な年次変動がないか確認しました。

差異が大きい場合には、価格設定、構成の変化、あるデータポイントが製品として計上されているかサービスとして計上されているかを再確認するため、追加のヒアリングを実施しました。本レポートは毎年更新され、数量、ASP、または供給可能性を変化させ得る重要な事象が発生した場合には臨時更新が行われます。納品前には最終的なアナリストによる確認を実施し、クライアントが最新の入手可能な情報に基づく最新の見解を受け取れるようにしています。

Mordor Intelligenceのオリゴヌクレオチド合成市場推計値と他の公表推計値との比較

オリゴヌクレオチド合成の公表市場規模は、何を市場収益として計上するか、どの年を基準年とするか、予測において価格をどのように織り込むかについて、各社の見解が必ずしも一致しないため、しばしば異なります。また、あるパイプライン予測が楽観的である一方で、別の推計が製造上の制約について保守的な姿勢を維持している場合にも差異が生じます。

当社の更新主導のプロセスでは、通貨タイミングの一貫性、定期的なASPの再確認(化学、純度、注文規模別)、研究資金や臨床活動といった需要シグナルに対する繰り返しの検証によって規模を安定的に保っており、これが、より古い価格水準やより広範な収益区分に依拠する数値からMordor Intelligenceの推計が乖離する理由となっています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.31 B (2026) | |

| 業界誌B | USD 3.64 B (2025) | 異なる基準年、および精製やカスタム合成などのサービスの扱いが異なり得る製品・サービス範囲を使用しており、これが予測開始前の初期値を変化させる可能性があります。 |

| 業界調査グループA | USD 3.44 B (2024) | より早い年度を基準とした規模算定は、後の期間における価格設定や構成変化を過小評価する可能性があり、この推計は、同水準の年次ASPおよび通貨タイミングの正規化を行わずに、より広範なCAGRを繰り越して用いているように見受けられます。 |

この表は、乖離の大部分が需要の存在自体についての意見の相違ではなく、時期の違いおよび収益合計に何を含めるかに起因することを示しています。合成関連収益に対象範囲を固定し、ASP幅および外部の活動シグナルを繰り返し再確認することで、結果として得られる数値は、市場環境が変化した際にも追跡、再現、更新しやすい状態を保っています。

レポートで回答される主要な質問

オリゴヌクレオチド合成市場の規模はどのくらいですか?

オリゴヌクレオチド合成市場規模は2026年に41億1,000万米ドルに達し、12.11%のCAGRで成長して2031年までに76億2,000万米ドルに達する見込みです。

オリゴヌクレオチド合成市場の急速な成長を牽引しているのは何ですか?

強力な治療パイプライン、酵素的生産の進歩、CDMOの生産能力拡大が相まって、2031年まで12.11%のCAGRを牽引しています。

オリゴヌクレオチド合成市場の主要プレイヤーは誰ですか?

Thermo Fisher Scientific、Agilent Technologies、Merck KGaA、Bio-Synthesis Inc、Eurofins Scientificがオリゴヌクレオチド合成市場で事業を展開する主要企業です。

オリゴヌクレオチド合成市場で最も速く成長している地域はどこですか?

中国と韓国が主導するアジア太平洋地域が、数十億ドル規模の資金調達ラウンドと新たな製造工場を背景に最も急峻な成長を記録しています。

最終更新日: