ジェルバッテリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 2.61 十億米ドル |

| 市場規模 (2030) | 3.52 十億米ドル |

| 成長率 (2025 - 2030) | 6.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジェルバッテリー市場分析

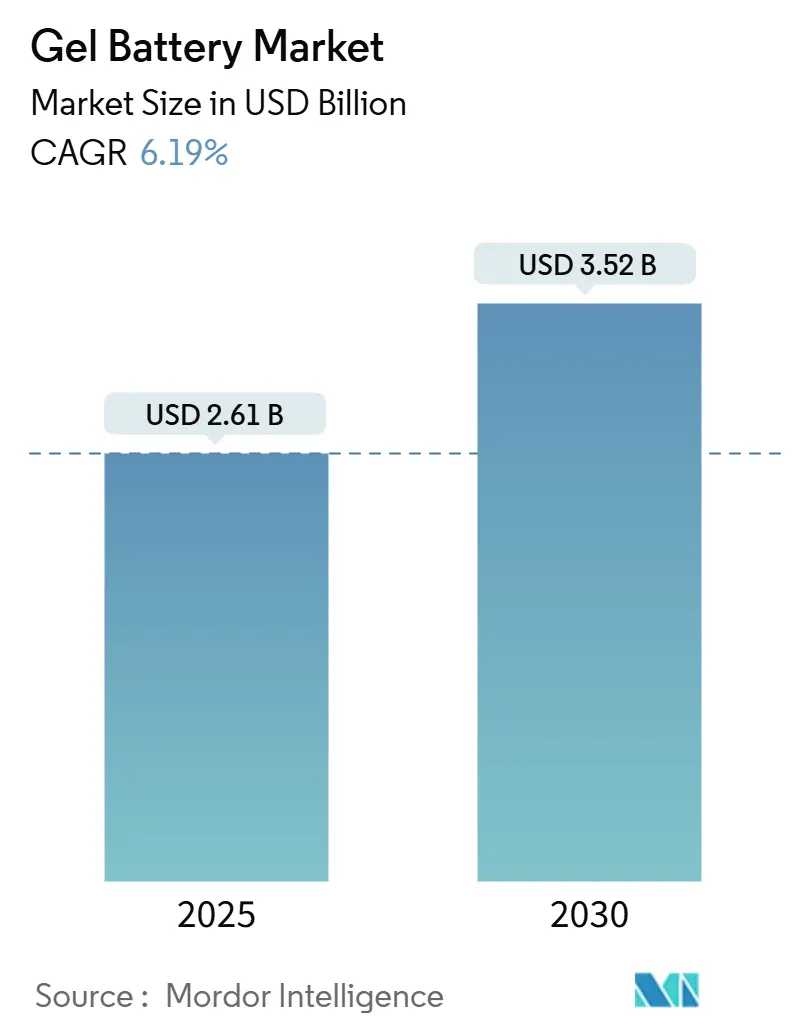

ジェルバッテリー市場規模は2025年に26億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.19%で2030年までに35億2,000万米ドルに達すると予測されています。

この成長は、密閉型・メンテナンスフリー構造が安全性の重要な環境において信頼性をもたらし、フラッデッド鉛酸システムとリチウムイオン代替品の間における当該技術の戦略的ポジションを反映しています。再生可能エネルギーのミニグリッド、通信タワーの整備拡大、および安全規制の強化が需要を支えており、リン酸鉄リチウム(LFP)からの価格圧力が高まる中でも需要は持続しています。純粋ジェル形式はコスト面でのリーダーシップを維持し、ハイブリッド設計はパフォーマンスのギャップを縮小することで、サプライヤーが用途固有のニーズに合わせた製品を提供できるようにしています。地域的な価値はアジア太平洋地域へと移行しており、積極的なインフラプロジェクトと現地製造規模の拡大が輸送コストを圧縮しています。一方、北米のバイヤーは国内サプライチェーンの強靭性をますます重視しています。競争の激しさは中程度にとどまっており、主要ベンダーはスケールエコノミクス、流通の深さ、および用途エンジニアリングを活用して、技術代替のリスクが高まる中でもマージンを守っています。

主要レポートのポイント

- タイプ別では、純粋ジェルシステムが2024年のジェルバッテリー市場において63.5%のシェアでリードし、ハイブリッドジェルバリアントは2024年から2030年にかけてCAGR 6.9%で最も速い成長を記録しました。

- 容量範囲別では、100 Ah以下のユニットが2024年のジェルバッテリー市場シェアの40.0%を占め、100~200 Ahの帯域は2030年までCAGR 6.5%で上昇すると予測されています。

- 電圧別では、12 V以下の製品がジェルバッテリー市場を支配し、2024年に64.8%のシェアを占めましたが、12~48 Vの製品は2030年までCAGR 7.1%で成長すると予測されています。

- 用途別では、再生可能エネルギー貯蔵が2024年のジェルバッテリー市場シェアの35.1%を占め、2030年までCAGR 6.8%で拡大しています。

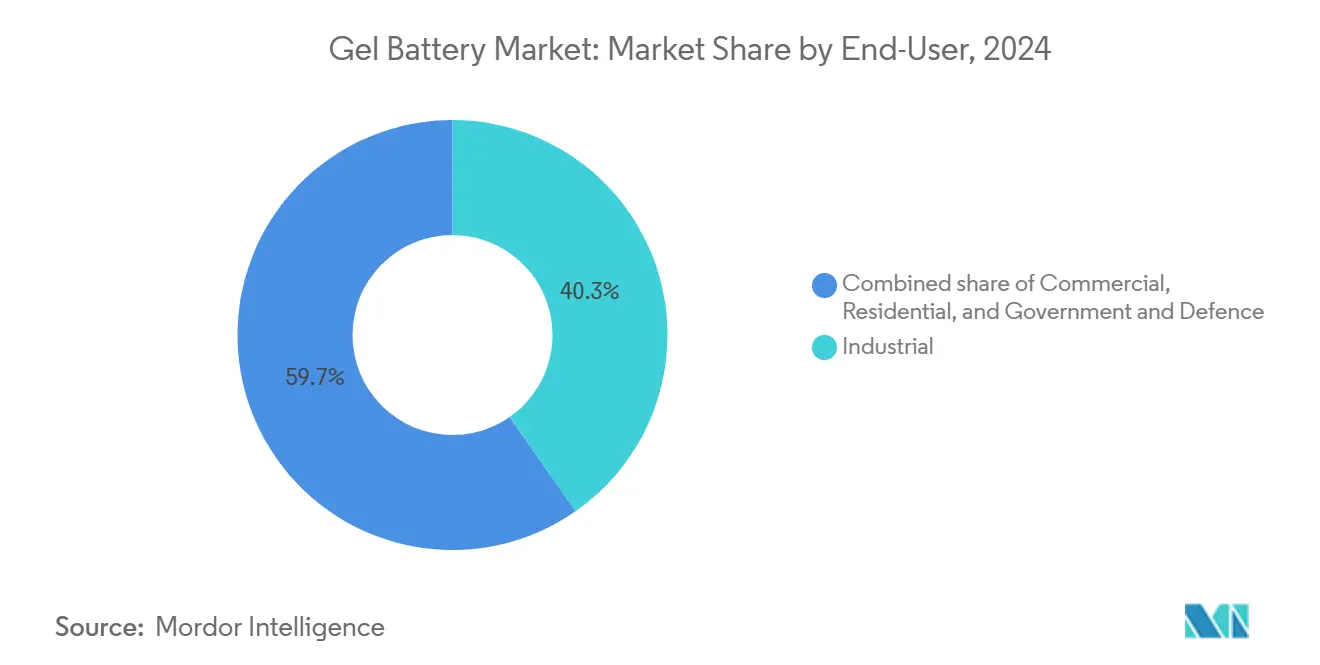

- エンドユーザー別では、産業ユーザーが2024年のジェルバッテリー市場規模の40.3%のシェアを占め、商業セグメントは2030年までCAGR 7.0%で最も高い成長率を示すと予測されています。

- 地域別では、アジア太平洋地域が2024年のジェルバッテリー市場において44.9%の収益シェアを保持し、2030年までCAGR 6.5%で拡大すると予測されています。

世界のジェルバッテリー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再生可能エネルギーのミニグリッド整備 | +1.20% | 世界規模、サハラ以南アフリカおよび南アジアに集中 | 中期(2~4年) |

| 新興市場における通信タワーの高密度化 | +1.00% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| VRLA技術を支持する安全・環境規制 | +0.80% | 北米および欧州連合、アジア太平洋地域へ拡大 | 長期(4年以上) |

| レジャーおよびマイクロモビリティ車両のフリート電動化 | +0.60% | 北米および欧州連合 | 中期(2~4年) |

| 世界保健機関2024年医療用UPS電気的強靭性義務 | +0.40% | 世界の医療インフラ | 短期(2年以内) |

| ハイブリッド水素電解槽バッファリングバンドル | +0.30% | 欧州連合および北米のパイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーのミニグリッド整備

発展途上国のミニグリッドプロジェクトでは、特に技術者のアクセスが限られている地域において、深サイクル耐久性のためにジェルバッテリーを指定するケースが増えています。密閉構造により定期的な補水が不要となり、広い動作温度許容範囲が熱帯気候でのパフォーマンスを保護します。マラウイの事例研究では、合計26 MWのミニグリッドが主に技術的ではなく財務的な課題に直面していることが示されており、システムの信頼性に関する議論を裏付けています。ラストマイルサービスネットワークを確立した販売代理店は、政府が2024年の電力設備投資の87%をクリーンエネルギープラットフォームに振り向ける中、リピート注文を確保しています。(1)Michael Toman、「グローバルサウスにおける脱炭素投資の追跡」、rmi.org予想されるカーボンニュートラル資金の流れは、リチウムユニットがコスト均等化を追求する中でもジェルバッテリー市場を支えています。

新興市場における通信タワーの高密度化

アジア太平洋地域の移動体通信事業者は、コンパクトで振動耐性のあるバックアップ電源を必要とするタワーの展開を加速しています。ジェルバッテリーのゼロメンテナンス特性と低ガス排出量は、シェルターの換気制限に適合し、初期コストが高いにもかかわらずOPEXを削減します。(2)T. Nguyen、「通信シェルターにおけるVRLAバッテリーの熱挙動」、SpringerLink、springer.comネットワーク事業者は予知保全アルゴリズムを導入して交換サイクルを延長し、各ストリングから総生涯価値を最大限に引き出しています。(3)A. Sharma、「ファジーロジックに基づくVRLAバッテリー予知診断」、IOP Conference Series、iopscience.iop.org5Gの高密度化がピークを迎えると、中東・アフリカ市場における次の波が同様の調達モデルを踏襲し、ジェルバッテリー製品の地域消費を押し上げると見込まれています。

VRLA技術を支持する安全・環境規制

欧州連合電池規則(EU)2023/1542は、すべてのポータブルおよび産業用バッテリーに対してカーボンフットプリントラベルとリサイクル含有量の閾値を義務付けています。ジェル形式はすでにガス排出上限を満たしており、密閉サイトでのHVACコストを削減し、許可取得の障壁を緩和します。北米のOSHAおよびNFPAの改正も同様の優先事項を反映しており、施設管理者がフラッデッドシステムを密閉型VRLAモデルに改修するインセンティブを与えています。ISO 14001およびIEC 62902認証を持つサプライヤーはコンプライアンス資格を活用して公共入札を獲得し、低コストの競合他社に対してジェルバッテリー市場を強化しています。

レジャーおよびマイクロモビリティ車両のフリート電動化

ゴルフカート、船舶、およびラストマイルスクーターは、サービスのダウンタイムを削減するためにメンテナンスフリーのパックを採用するケースが増えています。ジェルユニットは、季節的なフリートに典型的な深放電および部分SOCサイクリングに耐えます。液漏れ防止設計は、向きの変化が頻繁なマリーナやRVパークで好まれています。充電ステーションプロバイダーは、固有の防炎特性を持つ化学物質を優先することで安全性を強化し、重量に敏感なプラットフォームがリチウムに移行する中でも段階的な需要を支えています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LFPパック価格の急落 | -1.80% | 世界規模、中国で最も顕著 | 短期(2年以内) |

| 高レート放電能力の制限 | -0.90% | 急速な電力供給を必要とする用途 | 中期(2~4年) |

| 欧州連合REACHヒュームドシリカコンプライアンスコスト | -0.60% | 欧州連合の製造、世界のサプライチェーンへの影響 | 中期(2~4年) |

| 硫酸原料の不足 | -0.40% | 世界の製造、地域的な変動 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LFPパック価格の急落

国際エネルギー機関のデータによると、リン酸鉄リチウムパックの価格は2024年に20%下落すると予測されており、弁制御型鉛酸オプションとのコスト差が拡大しています。中国の生産急増が世界的な価格伝播を激化させ、価格に敏感なバイヤーのプラットフォーム切り替えを促しています。ジェルバッテリーは依然として極端な温度や低メンテナンス環境で優位性を保っていますが、価格が下がるたびに対応可能な市場規模が縮小し、プレミアムセグメントの収益性維持に圧力がかかっています。

硫酸原料の不足

2040年までに最大3億2,000万トンの硫黄不足が予測されており、電解液コストの上昇リスクがあります。鉛酸メーカーは2024年に37%の供給障害率を報告しており、スポット市場のボラティリティを引き起こしています。ジェルバッテリーベンダーはリサイクルイニシアチブとマルチソース契約で対応していますが、短期的なマージン圧縮を吸収するか、コストを顧客に転嫁するかの選択を迫られており、調達サイクルが先送りになる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:市場はコストとイノベーションのバランスを取る

純粋ジェル形式は2024年のジェルバッテリー市場において63.5%のシェアを維持しており、成熟したラインがスケールエコノミクスと予測可能なフィールド寿命を提供しています。ハイブリッドジェルは、OEMがシリカ添加剤と高度なセパレーターを組み合わせて充電受け入れ性を向上させることで、2030年までCAGR 6.9%を記録すると予測されています。価格対性能のセグメンテーションが購買を導くようになっており、電力会社は大量展開に低価格の純粋ジェルを好む一方、データセンター事業者はハイブリッドの高速再充電と長いフロート寿命にプレミアムを支払っています。デュアルライン生産が可能なサプライヤーは、仕様の多様性が広がる中でリスクをヘッジしています。

ハイブリッドの進歩はVRLAの安全性の特徴を維持しながらリチウムとのパフォーマンスギャップを縮小し、グリッド隣接ニッチにおけるジェルバッテリー市場の関連性を支えています。しかし、より高いプロセス制御は設備投資を増加させ、グローバルフットプリント全体で投資を償却できる既存の大手企業に交渉力を傾けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

容量範囲別:中間層ブロックが台頭

100 Ah以下の容量を持つユニットは2024年のジェルバッテリー市場規模の40.0%を占め、主にUPSラックおよびBTSキャビネットで使用されています。成長の勢いは、モジュール式エネルギーシステムが柔軟な稼働時間のために中型パックのスタッキングを好むことから、2030年までCAGR 6.5%で100~200 Ahブロックへとシフトしています。インテグレーターは、これらの形式にバンドルされた標準化されたバスバーキットとプラグアンドプレイ監視アクセサリーを高く評価しています。200 Ah超のブラケットは、物流コストが大型ストリングを促進するリモートマイクログリッドで使用される専門的なセグメントにとどまっています。

段階的な需要は、低量・高容量注文への俊敏性を維持しながら中間サイズのケーシングのツーリングを最適化するようメーカーに圧力をかけています。互換性のあるジャー設計と共通ベントアセンブリを提供する企業は、原材料コストの上昇にもかかわらずマージンを保護する在庫効率を達成しています。

電圧別:効率が中間範囲の採用を促進

12 V以下のストリングは、海洋、自動車、および小型インバーター用途におけるレガシー互換性により、2024年のジェルバッテリー市場シェアの64.8%を占め、引き続き支配的な地位を維持しています。しかし、商業サイトが銅損失とフットプリントを削減するために高電圧DCバスを採用することで、12~48 Vシステムは市場をCAGR 7.1%で上回っています。LVDC安全フレームワークに関するIEC 62934などの規制変更が中間電圧をさらに標準化し、OEMカタログの拡大を促進しています。48 Vアセンブリは変電所開閉装置などのユーティリティニッチに対応していますが、厳格な接触安全性とアークフラッシュコンプライアンスの障壁に直面しています。

24 Vおよび36 Vモジュールラインに投資するベンダーは、通信および軽量電気自動車からのクロスオーバー需要を取り込み、ジェルバッテリー市場においてコモディティセルサプライヤーではなく総合的なパートナーとしての地位を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:再生可能エネルギー貯蔵がペースを設定

再生可能エネルギー設備は2024年の収益の35.1%を占め、政府のミニグリッド補助金と企業の脱炭素化公約に牽引されて最速のCAGR 6.8%で拡大すると予測されています。通信はタワー数の急増により2位にランクされていますが、Cバンド基地局は稼働時間の閾値を引き上げています。UPS需要はハイパースケールデータセンターの拡大から恩恵を受けていますが、MWh当たりの価値はエネルギー貯蔵エンクロージャーを下回っています。モビリティおよび医療機器は専門的な量を必要とし、コンプライアンスと安全基準がUSD/kWhの指標よりも優先されます。

ポートフォリオの強靭性は多様な露出から生まれており、グリッドスケールのリチウムが再生可能エネルギー、通信、および医療の義務と競合しても、ジェルバッテリー製品のベースラインの需要は持続します。

エンドユーザー別:商業サイトが採用を加速

産業プラントは、鉱業およびプロセス産業における厳格な稼働時間要件により、2024年の生産量の40.3%を消費しました。小売、ホスピタリティ、およびコロケーション施設を含む商業施設は、分散型発電とより厳格な建築基準に牽引されてCAGR 7.0%を示しています。住宅での採用は、より高い管理の複雑さにもかかわらずリチウムのコンパクトさへの住宅所有者の嗜好の変化により遅れています。防衛機関および政府フリートは、長期供給契約を好む仕様主導の安定した注文を提供しています。

商業用不動産オーナーに対してファイナンスパッケージとリモートモニタリングを提供するサプライヤーは、複数年の収益を確保し、純粋なハードウェア販売を追う新規参入者に対して競争上の優位性を広げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2024年の収益の44.9%でリードし、2030年までCAGR 6.5%で成長します。中国の統合されたサプライチェーンはBOMコストを圧縮し、インドの太陽光プラス蓄電オークションはジェル技術が満たすバッテリー保証を規定しています。東南アジアの電化補助金とアフリカのタワー契約が地域OEMからの輸出フローを強化しています。

欧州の成熟しているが規制主導の市場は、低ガス排出量とリサイクル可能な製品を重視しており、REACHシリカ規則がコンプライアンス支出を増加させる中でも国内VRLA生産のプレミアムを支えています。北米は、重要インフラの強化とバイ・アメリカン感情が国内回帰を促進することで中程度の成長を維持しています。インフレ削減法の蓄電税額控除も、新しい化学物質を信頼しない地方自治体や農村協同組合でのジェルの使用の継続を支援しています。

南米および中東・アフリカは新興の需要量を提供しています。ブラジルの農村電化は、遠隔地の農業加工ハブに密閉型鉛オプションを好み、湾岸諸国は砂漠の熱ストレスを緩和するためにVRLAバッファーストリングを備えたハイブリッド太陽光発電所を展開しています。しかし、通貨の変動と補助金のギャップにより、これらの地域のシェアは控えめにとどまっています。

競争環境

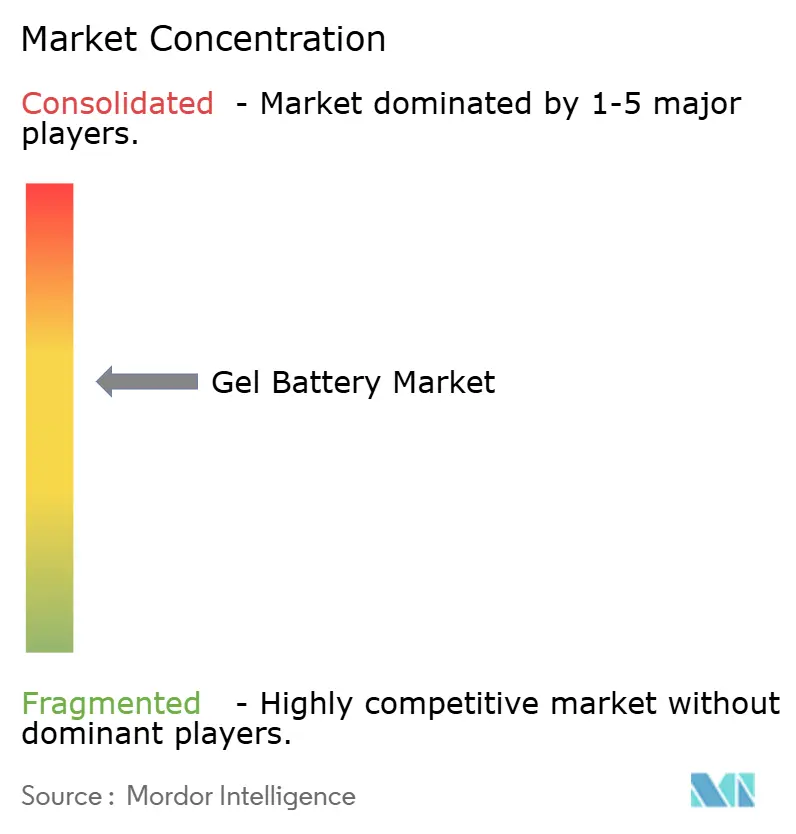

ジェルバッテリー市場は中程度に分散した状態を維持しており、上位5ブランドが合計約45%のシェアを保有し、バイヤーの選択肢を確保しながら価格規律を可能にしています。EnerSysは米国エネルギー省の助成金をリチウム多様化に活用しながら、通信および防衛用途向けのVRLA研究開発へのコミットメントを再確認しています。Exide Technologiesは海洋DNV認証を活用して、安全分類がサプライヤーを絞り込むニッチセグメントを守っています。Clariosは欧州連合の4つの工場でAGM容量を拡大し、自動車ネットワークとのシナジーを活用してジェルSKUをクロスセルしています。Trojan BatteryはContinental Battery Systemsを通じて流通を拡大し、西部州全体での注文履行を加速しています。韓国とトルコの地域専門企業はODM契約を通じて成長していますが、規制された欧州連合および米国チャネルに参入する際に知的財産の障壁に直面しています。

技術ロードマップは、顧客が実証済みの信頼性に根ざした段階的なイノベーションを好むことを反映して、破壊的な化学物質よりも強化されたバルブ設計、適応型充電アルゴリズム、および最適化されたリサイクル含有量を優先しています。

ジェルバッテリー産業リーダー

Exide Technologies

EnerSys

Trojan Battery Company

FIAMM Energy Technology

Sacred Sun Power (Shoto)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Exide Technologiesはees Europe 2025において、552 kWhから3,440 kWhの容量のモジュール設計を備えたSolition Megaシリーズを含む包括的なエネルギー貯蔵ソリューションポートフォリオを展示し、海洋用途向けのジェルおよびAGMバッテリーのDNV型式承認更新を受けました。

- 2025年4月:EnerSysはメキシコのモンテレイ工場の閉鎖と米国でのフラッデッド鉛酸バッテリーの生産能力拡大を含む戦略的な製造再編を発表し、2027年度から大幅な年間利益が見込まれています。

- 2024年11月:Continental Battery SystemsはTrojan Battery Companyとのマスター販売代理店契約を拡大し、顧客サービスと流通能力を強化するために米国西部地域の独占販売代理店となりました。

- 2024年8月:Clariosはドイツ、スペイン、チェコ共和国、フランスにわたる150の雇用を創出し、2026年までにAGMバッテリーの生産能力を50%拡大するために欧州の工場に約2億ユーロを投資しました。

世界のジェルバッテリー市場レポートの範囲

| 純粋ジェルバッテリー |

| ハイブリッドジェルバッテリー |

| 100 Ah以下 |

| 100~200 Ah |

| 200 Ah超 |

| 12 V以下 |

| 12~48 V |

| 48 V超 |

| 再生可能エネルギー貯蔵 |

| 電気通信 |

| 無停電電源装置(UPS) |

| 電気自動車・モビリティ |

| 医療機器 |

| 海洋およびレジャー |

| その他 |

| 産業 |

| 商業 |

| 住宅 |

| 政府および防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| タイプ別 | 純粋ジェルバッテリー | |

| ハイブリッドジェルバッテリー | ||

| 容量範囲別 | 100 Ah以下 | |

| 100~200 Ah | ||

| 200 Ah超 | ||

| 電圧別 | 12 V以下 | |

| 12~48 V | ||

| 48 V超 | ||

| 用途別 | 再生可能エネルギー貯蔵 | |

| 電気通信 | ||

| 無停電電源装置(UPS) | ||

| 電気自動車・モビリティ | ||

| 医療機器 | ||

| 海洋およびレジャー | ||

| その他 | ||

| エンドユーザー別 | 産業 | |

| 商業 | ||

| 住宅 | ||

| 政府および防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

ジェルバッテリー市場の現在の価値はいくらですか?

ジェルバッテリー市場規模は2025年に26億1,000万米ドルに達しました。

ジェルバッテリーの需要は2030年までにどのくらいの速さで成長しますか?

総需要はCAGR 6.19%で増加し、2030年までに収益が35億2,000万米ドルに達すると予測されています。

最も高い収益を生み出す用途はどれですか?

再生可能エネルギー貯蔵が35.1%のシェアでリードし、最も速く成長するユースケースであり続けています。

通信事業者がジェルバッテリーを購入し続ける理由は何ですか?

密閉設計、低換気ニーズ、および振動耐性により、ジェルバッテリーは高密度に配置された基地局シェルターに理想的です。

最も強い拡大可能性を示す地域はどこですか?

アジア太平洋地域は太陽光展開とタワー高密度化プロジェクトにより、44.9%のシェアとCAGR 6.5%を組み合わせています。

純粋ジェルとハイブリッドのどちらが優れていますか?

純粋ジェルユニットが現在多数を占めていますが、ユーザーがより良い充電受け入れ性とサイクル寿命を求めるにつれて、ハイブリッドバージョンが最も高い成長を記録しています。

最終更新日: