核電池市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 82.44 十億米ドル |

| 市場規模 (2030) | 115.14 十億米ドル |

| 成長率 (2025 - 2030) | 6.91% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる核電池市場分析

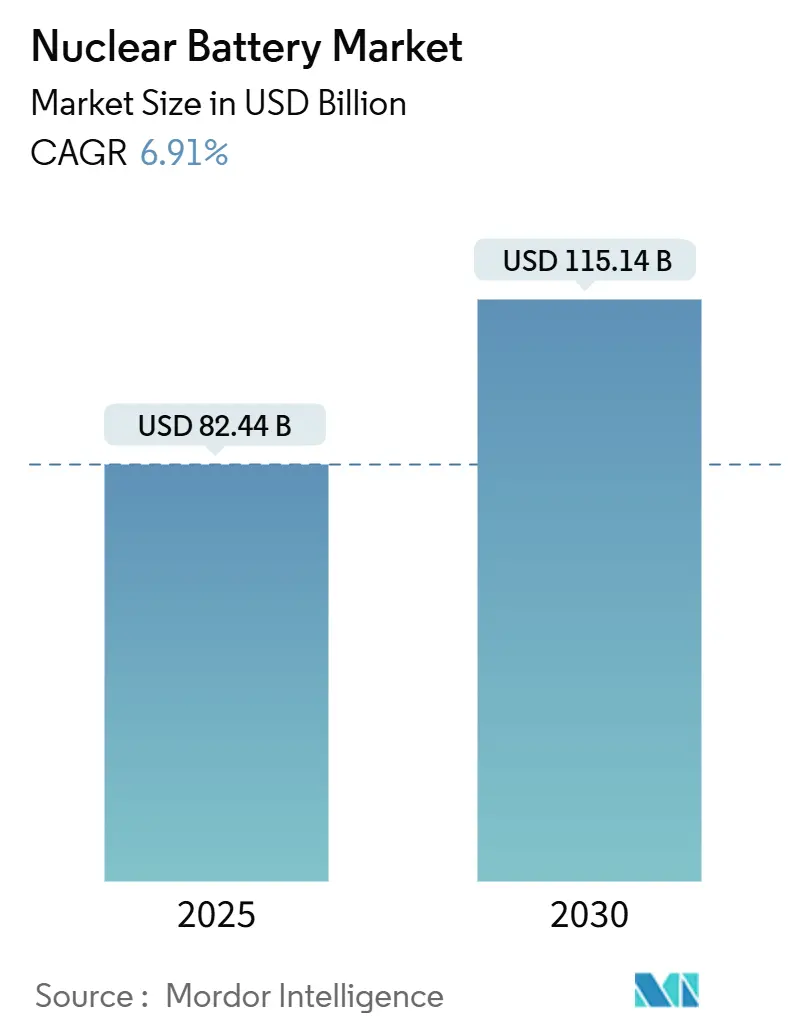

核電池市場規模は2025年に820億4,400万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.91%で成長し、2030年までに1,151億4,000万米ドルに達すると予測されています。

深宇宙ミッションへの継続的な資金投入、長寿命IoTセンサーの急激な普及、ダイヤモンド半導体変換効率の急速な向上が、対応可能な市場機会を拡大しています。宇宙機関は、太陽電池パネルの効率が低下する木星軌道以遠のミッションに対して、引き続き放射性同位体電源を優先しています。同時に、商業事業者は50年間の遠隔センサー展開に向けて核電池を標準化しており、コストのかかる現地保守を不要にしています。継続的な政府の同位体生産プログラムが供給リスクを軽減する一方、ベンチャー資金がベータボルタイックセルのパイロット生産ラインを加速させています。これらの要因が相まって、高出力用途においてRTGが既存の地位を守り続ける中でも、核電池市場は持続的な二桁需要成長に向けて位置づけられています。

レポートの主要ポイント

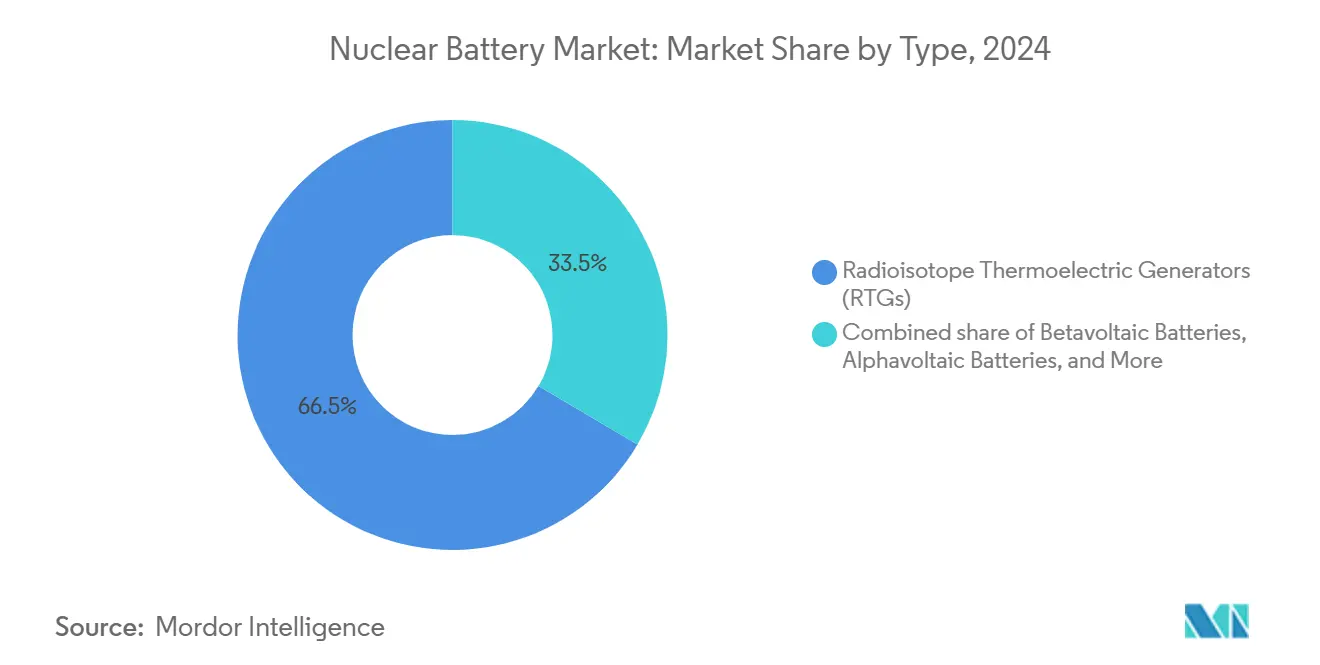

- タイプ別では、放射性同位体熱電発電機が2024年の核電池市場シェアの66.5%を占めました。ベータボルタイック電池は2030年にかけてCAGR 15.8%で拡大すると予測されています。

- 用途別では、航空宇宙・宇宙船が2024年の核電池市場規模の58.9%を占めました。医療用インプラント・機器は2025年から2030年にかけてCAGR 16.5%で成長する見込みです。

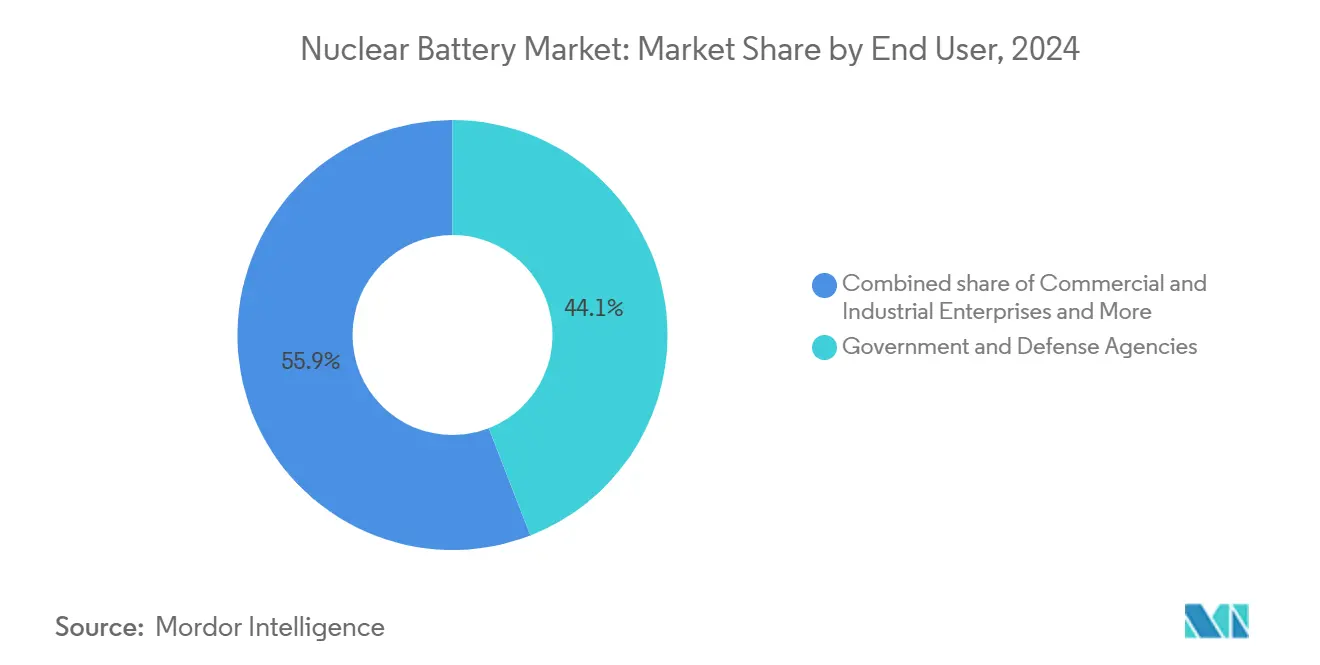

- エンドユーザー別では、政府・防衛機関が2024年の核電池市場シェアの44.1%を占め、商業・産業企業が最も高いCAGR 14.2%を記録する見込みです。

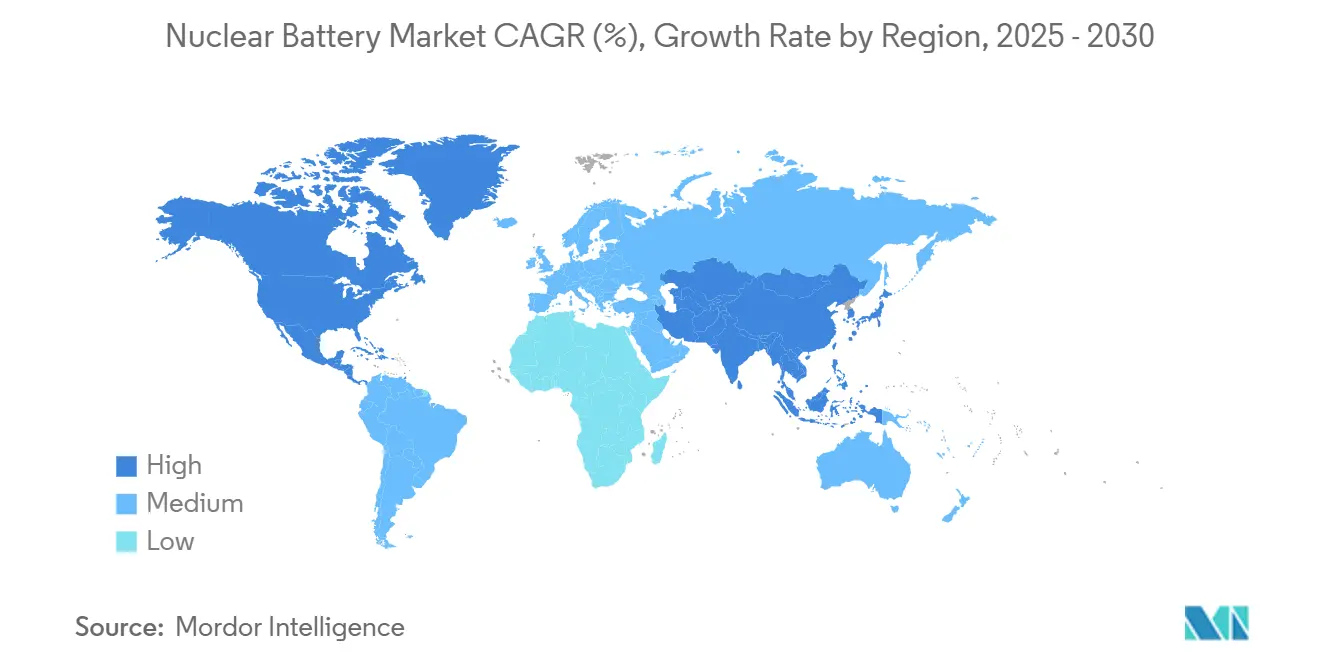

- 地域別では、北米が2024年に43.7%の収益シェアでリードし、アジア太平洋が2030年にかけて最も高いCAGR 13.4%を記録する見込みです。

グローバル核電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深宇宙ミッションにおけるRTGの主流需要 | +1.80% | 北米・EU、アジア太平洋への波及 | 長期(4年以上) |

| 50年間のマイクロ電力を必要とするIoTデバイスの急増 | +2.10% | グローバル、北米・アジア太平洋での早期採用 | 中期(2~4年) |

| 宇宙向け政府同位体生産プログラム | +1.20% | 北米・EUが中核、アジア太平洋は限定的 | 長期(4年以上) |

| 無人センサー向け防衛資金の増加 | +1.40% | 北米・EU、アジア太平洋は選択的 | 中期(2~4年) |

| ダイヤモンド半導体ベータボルタイクスの革新的進歩 | +0.90% | グローバルテクノロジーハブ | 短期(2年以内) |

| Am-241原料への放射性廃棄物のアップサイクリング | +0.70% | EU・北米、アジア太平洋は新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深宇宙ミッションにおけるRTGの主流需要

NASAの核動力評価研究は、小惑星帯をはるかに超えた場所で1kWe未満で動作する探査機に対して、放射性同位体電源システムが唯一実証済みの選択肢であることを確認しています。欧州は火星探査車プログラム向けにアメリシウム駆動発電機を採用する方向で追随しています。商業宇宙採掘企業もRTGを自律的な小惑星運用への唯一の道と見なしています。この深宇宙の勢いが、核電池市場に対して次の10年間にわたって高付加価値注文のベースラインを確保しています。

50年間のマイクロ電力を必要とするIoTデバイスの急増

産業事業者は、数十年間にわたってトラックを派遣することなく機能しなければならないパイプライン、橋梁、製油所全体にセンサーグリッドを展開しています。BetavoltのBV100は15mmパッケージで3Vにて100µWを供給し、50年の耐用年数を約束しています。1サイトあたりの交換訪問費用が1万米ドルを超える場合、核電池は経済的な選択肢となり、核電池市場の数量成長エンジンを生み出しています。

宇宙向け政府同位体生産プログラム

米国エネルギー省は、プルトニウム238の生産量を拡大するために2025年度の同位体予算に1億8,390万米ドルを追加しました。(1)出典:エネルギー省、「2025年度議会予算要求」、energy.govオークリッジ国立研究所は最近、NASAの純度仕様を満たすPu-238を250g生産し、年間1.5kgの目標に向けて前進しています。欧州と中国は並行した取り組みを進めており、総体的に重大な供給制約を緩和し、プロジェクト入札のリスクプレミアムを低減しています。

無人センサー向け防衛資金の増加

争われた地形における持続的な監視要件が、核動力ペイロードへの米国宇宙軍の投資を促進しています。充電なしで20年間暗号資料を保持するベータボルタイックキーが、現在機密通信スイートに導入されています。これらのプログラムは、核電池市場に対して安定した予算保護された需要をもたらしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 同位体供給のボトルネック(Pu-238、Ni-63) | -1.90% | グローバル、北米・EUで深刻 | 中期(2~4年) |

| リチウムイオン代替品に対する高い単価 | -1.30% | グローバル、価格敏感なアジア太平洋 | 短期(2年以内) |

| 放射線リスクに対する一般の認識 | -0.80% | EU・北米 | 長期(4年以上) |

| ベータデバイスIPに対する輸出規制の締め付け | -0.60% | グローバル、米中回廊で厳格 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

同位体供給のボトルネック(Pu-238、Ni-63)

米国政府説明責任局(GAO)は、既存のPu-238備蓄が能力増強なしには2030年以降のミッション計画を支えられないと警告しています。(2)出典:米国政府説明責任局、「放射性同位体電源システムの供給」、gao.govニッケル63はロシアの1施設に集中しており、サプライチェーンを複雑にしています。核廃棄物からのアメリシウム241の代替回収は有望ですが、規制上の承認には数年かかる可能性があります。

リチウムイオン代替品に対する高い単価

核電池は同等のリチウムイオンパックの10~100倍のコストがかかる場合があります。ライフサイクル経済性は遠隔地では核が有利ですが、初期費用の高さが消費者向け用途での採用を遅らせています。パイロット工場は現在、そのギャップを埋めるための量産収率を追求していますが、コスト圧力は核電池市場の近期的な重荷であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:RTGが支配的、ベータボルタイクスが加速

RTGは実証済みのミッション信頼性に支えられ、2024年の核電池市場シェアの66.5%を占めました。進行中の火星および外惑星プログラムは、すでに14年間の継続運用を記録したマルチミッションRTGに依存しています。しかしベータボルタイックユニットはより速く拡大しており、そのCAGR 15.8%は、航空機、センサー、消費者向けユースケースを解放する28%のダイヤモンドベース変換効率などの革新的進歩を反映しています。直接エネルギー変換セルは、瞬時電力供給が低い総出力を補う控えめなニッチを占めています。アルファボルタイックおよびラジオフォトボルタイックの概念はR&D段階にとどまっていますが、同位体調達のハードルが緩和されれば既存のシェアを覆す可能性があります。したがって、核電池市場は2030年にかけてRTGの安定性とベータボルタイックの勢いのバランスを取ることになります。

ベータボルタイックの商業化は、エキゾチックな実験室デバイスから数千単位で出荷される実用的なコインサイズ電池へと認識を変えつつあります。Betavoltの量産ラインは転換点を示し、マイクロ電力セルの核電池市場規模をパイロット規模を超えて拡大しています。RTGメーカーはスターリングコンバータの小型化と長期同位体契約の確保で対応しています。競争上の優位性は、生の出力だけでなく、変換効率特許、安全パッケージング、最終用途認証を中心に展開し、核電池産業全体の資本フローを導くことになります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:医療機器が航空宇宙を超えて急増

航空宇宙・宇宙船は2024年の核電池市場の58.9%を占めましたが、医療機器は現在CAGR 16.5%という最も速い成長率を示しています。心臓ペースメーカーや神経刺激装置は、感染リスクと関連コストを高める再手術を減らすために10年以上の寿命を目指しています。(3)出典:ニューイングランド・ジャーナル・オブ・メディシン、「ペースメーカー交換リスク」、nejm.org炭素14ベータボルタイックプロトタイプは生体適合性基準を満たしながら、数十年のエネルギーを供給します。

産業用IoTノードが次の需要の波を形成し、現地での電池交換を数十年持続するマイクロ電力に置き換えています。石油・ガス事業者は数千マイルのパイプラインに核動力漏洩検知器を展開しています。太陽電池パネルとは異なり、防衛システムは核電池が電磁シグネチャを持たないためステルス上の優位性を加えます。これらのユースケースは収益源を多様化し、核電池市場を航空宇宙予算の変動から守っています。

エンドユーザー別:商業企業が需要基盤を拡大

政府・防衛機関は、機密ペイロードおよびミッションクリティカルなプラットフォームの使用を主な理由として、2024年の核電池市場シェアの44.1%を確保しました。それにもかかわらず、商業・産業企業はレガシーセンサーフリートの改修と新しい自律型資産の展開により、最も高いCAGR 14.2%を記録すると予測されています。

Zeno Powerなどのベンチャー支援企業は、海運、鉱業、通信顧客向けに標準化されたモジュールを調整しています。デュアルユース調達政策はさらに顧客セグメントの境界を曖昧にし、商業量が防衛契約によって資金調達されたR&Dを償却できるようにしています。研究機関は新しい同位体と変換化学に関する基礎的な研究に貢献し、より広い核電池産業に対して知的財産の安定したパイプラインを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2024年の核電池市場シェアの43.7%を占め、NASAの予算と34億6,000万米ドルの米国海軍核指揮航空機受注によって牽引されました。この地域はオークリッジのPu-238ラインの恩恵を受けていますが、GAOが指摘する中期的な供給ギャップに直面しています。カナダはCurtiss-WrightとのAP-1000プロジェクトにおけるパートナーシップを拡大し、メキシコは電力網の近代化に向けた核センサーを検討しています。

アジア太平洋はCAGR 13.4%で最も速く成長している地域です。中国は2025年までに70GWの核容量を目標とし、ドローンやスマートフォン向けに50年電池を商業化しています。インド、日本、韓国は半導体の専門知識を提供し、ベータボルタイックの収率を向上させています。オーストラリアは遠隔鉱山監視に核電池を活用し、ASEAN諸国はディーゼル依存を削減するための核オプションを検討しています。

欧州はEURATOMの枠組みに支えられた安定した成長を維持しており、ロシアの供給からの同位体多様化を支援しています。同地域の原子力発電による電力の21.8%のシェアが、電池駆動監視の自然な既存基盤を生み出しています。ドイツの廃棄物からアメリシウムへの試験は、放射性廃棄物アップサイクリングにおける地域的なリーダーシップを示しています。フランスと英国は、安全システム向けに核電池インターフェースを標準化する小型モジュール炉プログラムを通じて輸出機会を推進しています。

競争環境

核電池市場には、老舗の航空宇宙大手と機敏なスタートアップが混在しています。Lockheed MartinとNorthrop GrummanはRTGの深い専門知識と政府契約力を数十年にわたって展開しています。BetavoltやZeno Powerなどの新規参入者は、商業量に対応した自動化工場を建設するために4,000万米ドルを超えるベンチャーラウンドを確保しています。M&Aが増加しており、Curtiss-Wrightは2億米ドルでUltra Energyを買収し、安全クリティカルな監視をポートフォリオに追加しました。

競争上の優位性は同位体アクセスと半導体IPにかかっています。Pu-238またはNi-63の長期契約を持つ企業は価格決定力を得る一方、アメリシウムベースの原料で革新する企業はボトルネックを回避できる可能性があります。ダイヤモンドおよびランタニド配位ポリマーに関する特許出願が急増しており、高効率マイクロセルと高出力RTGの間で技術的な細分化が迫っていることを示しています。

核電池市場が成熟するにつれ、リーダー企業は生の効率だけでなく、製造規模、規制承認、ターンキー統合サービスで差別化を図ることになります。医療機器OEMおよびIoTプラットフォームベンダーとのパートナーシップが政府チャネルを超えた採用を加速し、新たな資本が新しい挑戦者に資金を提供する中でも市場集中度を徐々に高めていくでしょう。

核電池産業リーダー

Exide Technologies

Lockheed Martin Space

City Labs, Inc.

NDB Inc.

Nusano, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Aalo Atomicsは、Fifty Yearsが主導するシードファンディングで626万米ドルを調達し、1kWhあたり3セントのコストを目標とする小型核分裂炉の商業化を目指しました。Valor Equity Partnersおよび複数のエンジェル投資家が参加し、グローバルなクリーンエネルギー需要に対応します。

- 2025年6月:Standard Nuclearは、Decisive Pointが主導するファンディングで4,200万米ドルを確保し、先進炉向けTRISO核燃料の産業規模での生産を加速し、外国の核技術への米国の依存を低減します。

- 2025年5月:Zeno Powerは、海洋および宇宙用途向けの核電池製造能力を拡大するために5,000万米ドルのシリーズBファンディングラウンドを完了しました。これは米国国防総省およびNASAとの6,000万米ドルを超える契約を基盤としています。

- 2025年5月:The Nuclear Companyは大規模な原子炉サイトの開発に向けて4,600万米ドルを調達し、核電池用途を支援する核技術インフラへの多大な投資関心を示しました。

グローバル核電池市場レポートの範囲

| 放射性同位体熱電発電機(RTG) |

| 直接エネルギー変換電池 |

| ベータボルタイック電池 |

| アルファボルタイック電池 |

| その他 |

| 航空宇宙・宇宙船 |

| 医療用インプラント・機器 |

| 遠隔監視・IoTセンサー |

| 産業・石油・ガス資産インテグリティ |

| 防衛・セキュリティシステム |

| その他の用途 |

| 政府・防衛機関 |

| 商業・産業企業 |

| 研究機関・大学 |

| 宇宙機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| ウクライナ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 放射性同位体熱電発電機(RTG) | |

| 直接エネルギー変換電池 | ||

| ベータボルタイック電池 | ||

| アルファボルタイック電池 | ||

| その他 | ||

| 用途別 | 航空宇宙・宇宙船 | |

| 医療用インプラント・機器 | ||

| 遠隔監視・IoTセンサー | ||

| 産業・石油・ガス資産インテグリティ | ||

| 防衛・セキュリティシステム | ||

| その他の用途 | ||

| エンドユーザー別 | 政府・防衛機関 | |

| 商業・産業企業 | ||

| 研究機関・大学 | ||

| 宇宙機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| ウクライナ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

核電池市場の現在の価値はいくらですか?

核電池市場は2025年において820億4,400万米ドルと評価されています。

2030年にかけての需要成長はどの程度ですか?

収益は2030年までに1,151億4,000万米ドルに達すると予測されており、CAGR 6.91%に相当します。

最も急速に拡大しているアプリケーションセグメントはどれですか?

医療用インプラント・機器が予測期間を通じてCAGR 16.5%でリードしています。

ベータボルタイック電池が今注目されている理由は何ですか?

ダイヤモンド半導体設計が変換効率を28%以上に押し上げ、IoTおよびヘルスケア向けのコスト効率の高いマイクロ電力セルを実現しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は中国の大規模な商業化と核容量の拡大により、最も高いCAGR 13.4%を示しています。

より広い採用に対する最大の障壁は何ですか?

Pu-238やNi-63などの主要同位体の入手可能性の制限が、製造規模と価格設定を制約しています。

最終更新日: