充電式バッテリー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

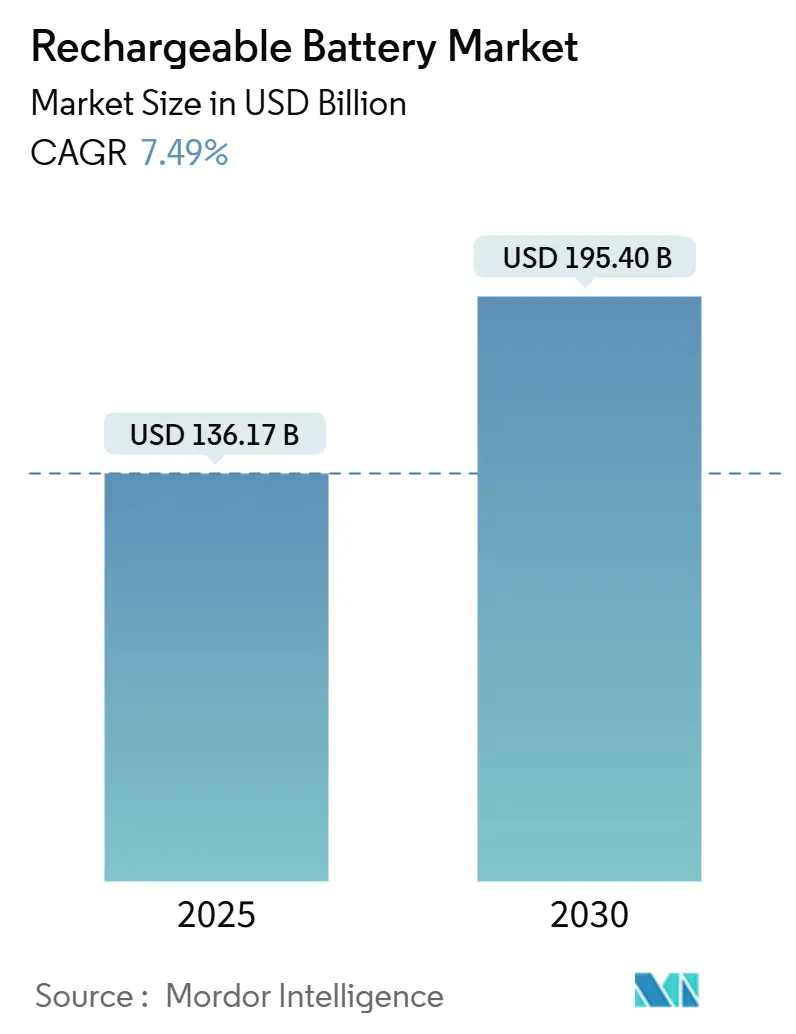

| 市場規模 (2025) | 136.17 十億米ドル |

| 市場規模 (2030) | 195.40 十億米ドル |

| 成長率 (2025 - 2030) | 7.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる充電式バッテリー市場分析

充電式バッテリー市場規模は2025年に1,361億7,000万米ドルと推定され、予測期間(2025年~2030年)中にCAGR 7.49%で2030年までに1,954億米ドルに達する見込みです。

この拡大は、政府・電力会社・企業が脱炭素化プログラムを加速させる中、電動モビリティ、定置型蓄電、コネクテッドデバイスエコシステム全体にわたる持続的な需要を反映しています。充電式バッテリー市場は、記録的な電気自動車(EV)販売台数、グリッドスケールの再生可能エネルギー義務、ウェアラブルおよびIoTフォームファクターを包含するようになった民生用電子機器の更新サイクル、国内サプライチェーンを優遇する政策インセンティブなど、複数のトレンドの収束から恩恵を受けています。中国の主要メーカーがコスト優位性を守る一方、韓国・日本・欧州・北米の競合他社が生産の現地化、重要鉱物の確保、全固体電池またはナトリウムイオン代替品の商業化を競うにつれ、競争圧力は激化しています。並行して、リチウム・コバルト・ニッケルの価格変動が投資リスクをもたらしており、原材料コストの低下が一時的にバッテリーの手頃さを改善しているにもかかわらず、その状況は続いています。

主要レポートのポイント

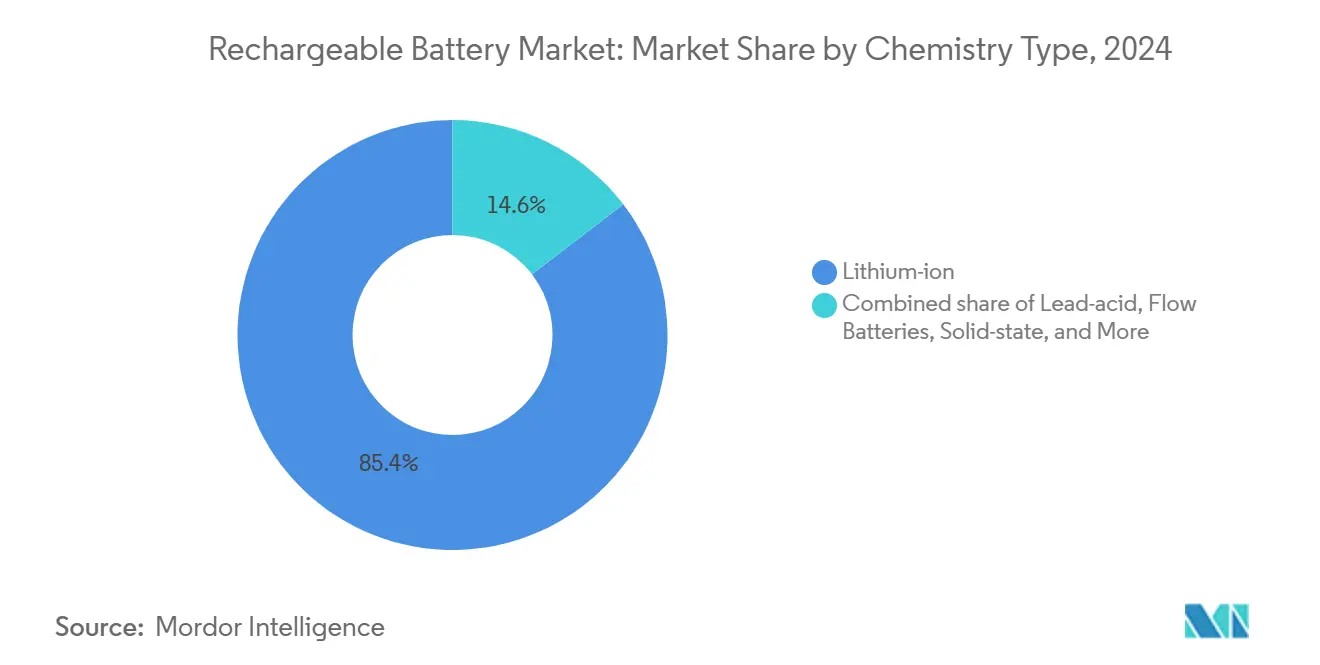

- 化学タイプ別では、リチウムイオン技術が2024年の充電式バッテリー市場シェアの85.4%を占め、フロー電池は2024年から2030年にかけて最高のCAGR 20.9%を記録すると予測されています。

- フォームファクター別では、円筒形セルが2024年に50.1%の収益シェアを獲得し、薄膜・マイクロバッテリーは2030年までにCAGR 21.5%で拡大する見込みです。

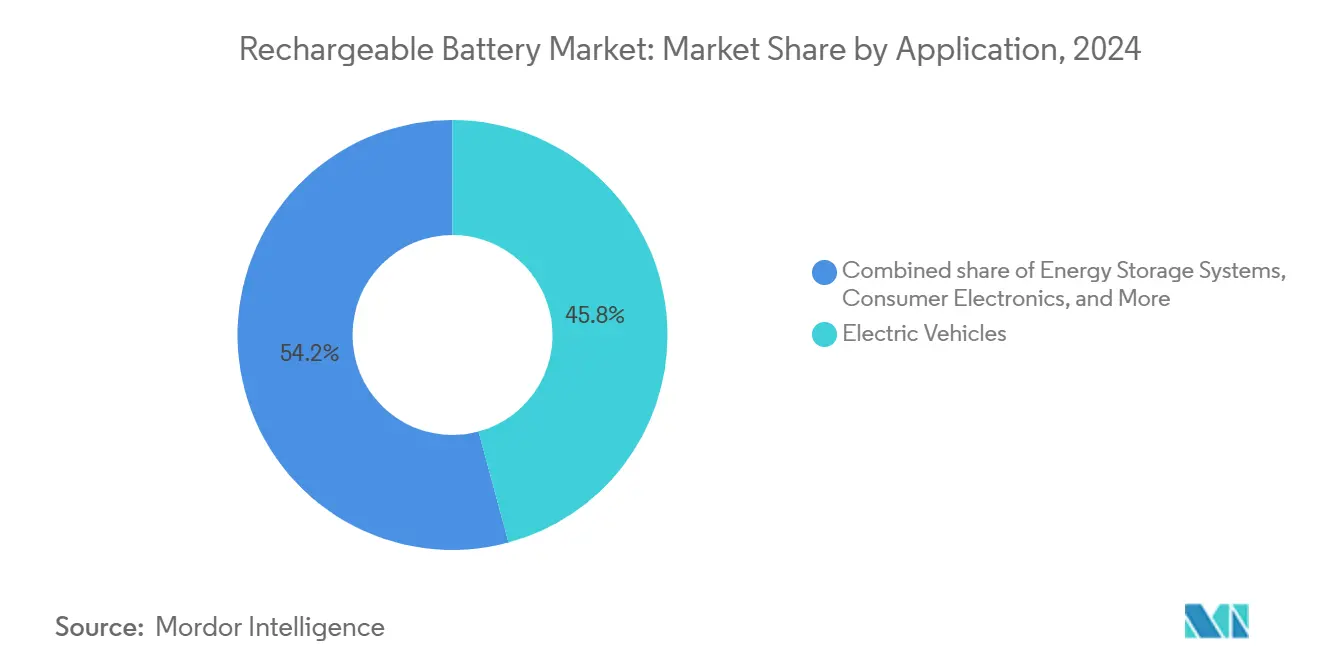

- 用途別では、電気自動車が2024年の需要の45.8%を占め、エネルギー貯蔵システムは2030年までにCAGR 19.7%で成長すると予測されています。

- エンドユーザー別では、自動車OEMが2024年の出荷量の50.0%を占め、電力会社・IPPは2030年までのCAGR 20.1%という最も強い成長見通しを記録しました。

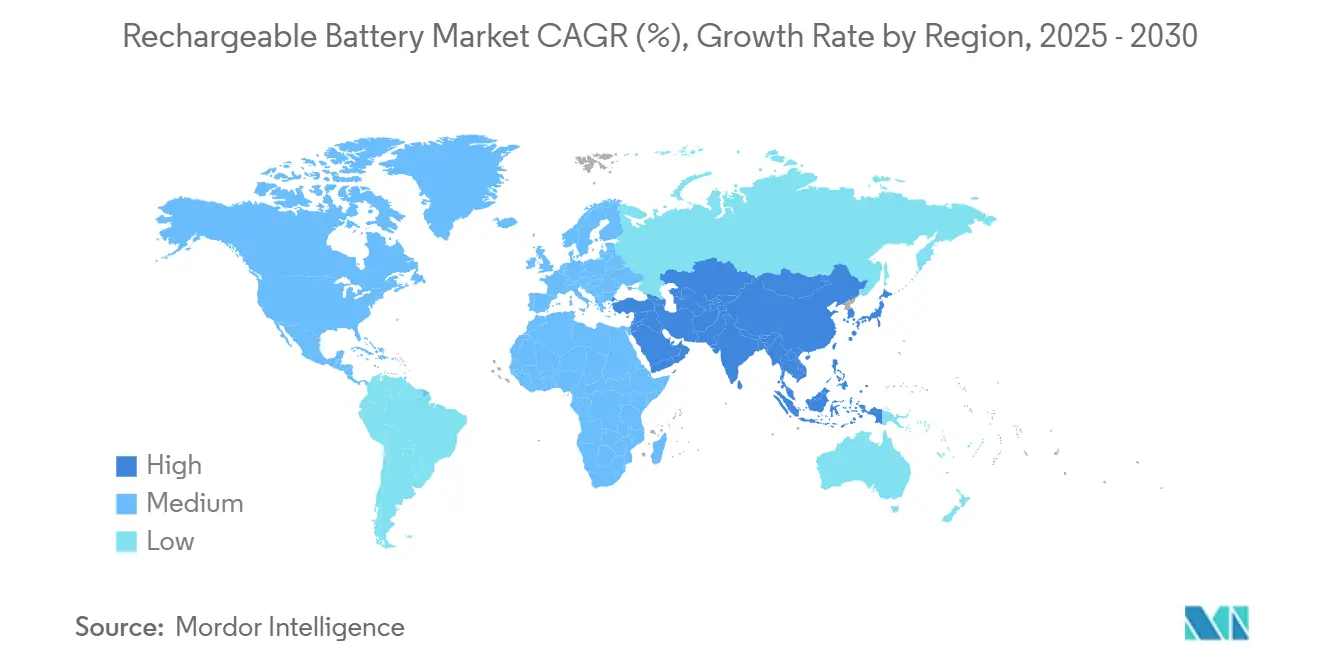

- 地域別では、アジア太平洋地域が2024年の収益の53.7%を占め、予測期間中にCAGR 8.1%で成長すると予測されています。

世界の充電式バッテリー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVの指数的需要とギガファクトリーの拡張 | +2.10% | 世界規模、アジア太平洋および北米が主導 | 中期(2~4年) |

| 民生用電子機器・IoT量の急増 | +1.30% | 世界規模、アジア太平洋ハブに集中 | 短期(2年以内) |

| グリッドスケールの再生可能エネルギー貯蔵義務 | +1.80% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 定置型蓄電を推進する企業のネットゼロ電力購入契約 | +0.90% | 北米、欧州 | 中期(2~4年) |

| 静粛型電源パック向け防衛電動化 | +0.40% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| データセンターのUPSのリチウムイオンへの移行 | +0.60% | 世界のデータセンタークラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVの指数的需要とギガファクトリーの拡張

電気自動車の生産は、OEMが生産目標を拡大するにつれて2035年までに5,800 GWhを超えると予測される容量要件を伴い、バッテリー消費量の最大の増加をもたらしています。市場リーダーは積極的に投資しており、CATLはNIO Powerに25億人民元を投入して中国全土の乗用車バッテリー交換ネットワークの統一業界技術標準を確立し、LG Energy Solutionのアリゾナ工場は年間53 GWhを供給してインフレ抑制法の要件を満たす予定です。急速充電の突破口と6C定格セルは650 kWの充電器を必要とし、グリッドのピークを緩衝する定置型蓄電への二次需要を増加させています。韓国のメーカーは2025年までに52兆韓国ウォンの設備投資を誓約しましたが、中国の垂直統合と国家支援によるマージン縮小に直面しています。これらの投資は好循環を維持しており、生産規模の経済が単価を引き下げ、さらなる量を解放し、充電式バッテリー市場の成長を強化しています。

民生用電子機器・IoT量の急増

スマートフォン、ウェアラブル、医療機器メーカーは、EU規制が2027年までにユーザー交換可能なバッテリーを義務付けるにつれてモジュール設計へとシフトしており、修理可能性とエネルギー密度のバランスを取るセルフォーマットが優遇されています。ウェアラブルと植込み型医療機器の合計セグメントは2024年に490億米ドルに達し、マイクロワット範囲の消費電力で10年以上の寿命に耐える化学物質への需要を促しています。IoTの普及は薄膜・マイクロバッテリーのイノベーションを促進し、エネルギーハーベスティングと全固体電解質が安全性と密度を向上させています。データセンター事業者は鉛蓄電池のUPSバンクをリチウムイオンユニットに交換しており、Natron Energyのノースカロライナ州ナトリウムイオン工場はミッションクリティカルなアプリケーション向けのリスクの低い化学物質への多様化を示しています。これらのトレンドは総じて、自動車以外への収益を多様化し、充電式バッテリー市場のアドレス可能な範囲を広げています。

グリッドスケールの再生可能エネルギー貯蔵義務

電力規模の蓄電は再生可能エネルギーの間欠性を緩和します。オーストラリアの850 MWワラタ・スーパーバッテリーは、最低4時間の蓄電時間に依存する石炭代替プロジェクトの典型例です。ドイツは500 MWhの鉄フロー電池を稼働させ、長時間・非リチウム技術の商業的台頭を示しました。カリフォルニア州は現在、プロジェクトに最低1,000 MWhを規定しており、投資税額控除の対象となるバッテリー・太陽光統合アーキテクチャの採用を開発者に促しています。これらの義務は、先進的な化学物質の引き取りを保証することで、充電式バッテリー市場における採用を加速させています。

定置型蓄電を推進する企業のネットゼロ電力購入契約

ハイパースケールデータセンターの電力需要が2030年までに2,000 TWhに達すると予測される中、企業の再生可能エネルギー電力購入契約は過去最高を超えています。米国エネルギー省はアイアン・マウンテンのバージニア州キャンパスへのバッテリー設置を支援し、企業の持続可能性への連邦政府の連携を示しました(1)米国エネルギー省、「大学向けクリーンエネルギー実証プログラム」、energy.gov。一方、仮想発電所モデルにより企業は分散型バッテリーをグリッドサービス市場を通じて収益化でき、200米ドル/kWh未満のシステムコストがメーター後蓄電を財務的に魅力的にしています。Clariosは、これらの商業・産業バイヤーを対象とした次世代技術に向けた広範な60億米ドルの国内戦略から10億米ドルを割り当てました。定置型蓄電の勢いは、充電式バッテリー市場の長期的な収益ミックスを強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要鉱物のサプライリスクと価格変動 | -1.40% | 世界規模、中国以外での露出が高い | 短期(2年以内) |

| 安全性・火災事故に起因する輸送規制 | -0.80% | 世界規模、先進国市場でより厳格な施行 | 中期(2~4年) |

| バッテリー供給過剰によるマージン圧縮 | -0.60% | 中国、韓国、輸出志向の製造拠点へ拡大 | 短期(2年以内) |

| 現地化義務による設備投資・コンプライアンスコストの増加 | -0.50% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重要鉱物のサプライリスクと価格変動

国際エネルギー機関は、既存の鉱山が2035年までに予測される銅需要の70%、リチウム需要の50%しか満たせず、供給バランスを取るために8,000億米ドルの新規投資が必要であると警告しています。マクロ経済の減速、EV需要の低下、中国の市場操作が価格を押し下げ、S&Pグローバルのプロジェクトパイプライン指数が30%下落したことに反映されるように、資本配分を抑制しています。(2)戦略国際問題研究所、「金属市場モニター2025年3月」、csis.orgパナマのコブレ鉱山の閉鎖は年間35万トンの銅を失わせ、環境・社会的許認可の脆弱性を浮き彫りにしました。(3)フィナンシャル・ポスト、「パナマ銅鉱山閉鎖の影響」、financialpost.comアルゼンチンのリチウムブームも同様に、先住民族の反対と水不足をめぐる議論により承認が停滞しています。これらの混乱は、充電式バッテリー市場の拡大に向けた投入物の入手可能性を脅かし、コストを引き上げています。

安全性・火災事故に起因する輸送規制

安全規制当局は、注目を集めた熱暴走事故を受けて監視を強化しています。米国運輸省はFMVSS 305aを更新してEVの衝突後プロトコルを標準化し、出荷されるすべてのセルにワット時表示を義務付けました。物流プロバイダーは現在、より高い保険料とコンプライアンス文書化の負担に直面しています。同時に、EUのバッテリー規制は2030年までに包括的なデューデリジェンスとリサイクル含有量の閾値を課し、中小メーカーの管理コストを増加させています。これらの規制は、充電式バッテリー市場の短期的な成長を抑制する摩擦をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学タイプ別:リチウムイオンの優位性がフロー電池の台頭に直面

リチウムイオン技術は2024年の充電式バッテリー市場の85.4%の市場シェアを維持しており、その高いエネルギー密度と実証済みのコスト曲線に支えられています。しかしフロー電池は、電力会社が日々のサイクルストレスを軽減する10~12時間の放電時間を好むことから、2030年までにCAGR 20.9%を示しています。フロー電池の充電式バッテリー市場規模は、2024年の低い一桁台の米ドル十億規模から2030年までに十数十億米ドル規模へと上昇し、サイクル寿命と安全性が体積密度を上回るニッチ市場を獲得すると予測されています。リチウムイオンメーカーは、性能リーダーシップを維持するために高ニッケルカソードとシリコンリッチアノードで対応しており、全固体電池のロードマップは規模の経済の達成を条件に2027年までに900 Wh/Lのセルを約束しています。鉄フローおよびバナジウムフロー技術は、エネルギーと電力コンポーネントを切り離す再利用可能な電解質を活用して並行して進歩しています。総じて、化学物質の多様化はサプライチェーンリスクをヘッジし、充電式バッテリー市場内に特化した機会を開きます。

リチウムイオンのリーダー企業は、ニッケルとコバルトへの依存を減らすためにマンガンリッチカソードを追加し、熱的事象を抑制するための安全層特許をライセンス供与するなど、現地化された原材料代替に向けてR&Dを注ぎ込んでいます。フロー電池インテグレーターは、太陽光・風力サイトにコンテナ化されたシステムを供給するためにEPCアライアンスを構築しています。鉛蓄電池とニッケルカドミウムは、スターターライティングイグニションおよび極端温度の航空宇宙用途においてその役割を維持しており、実証済みの化学物質が新興のものと共存していることを示しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:薄膜イノベーションにもかかわらず円筒形セルが主導

円筒形セルは、テスラ方式の4680フォーマットが大型自動車プログラムの基盤となっていることから、2024年の販売の50.1%を占めました。円筒形フォーマットに帰属する充電式バッテリー市場規模は、製造歩留まりの改善と成熟したサプライチェーンに支えられ、中一桁のCAGRで拡大すると予測されています。ポーチ設計は、重量エネルギー密度とフラットパック統合が機械的剛性を上回るプレミアムEVおよびフラッグシップスマートフォンに引き続き対応しています。角形フォーマットは、モジュール組み立ての簡素化が好まれる中国のエントリーレベルEVおよびエネルギー貯蔵キャビネットで主流となっています。新興の薄膜・マイクロバッテリーは、収益基盤は小さいものの、ウェアラブル、パッチ、植込み型デバイスの普及に伴いCAGR 21.5%を記録すると予測されています。EUの修理可能性規則は標準化されたモジュールへの需要を触媒し、ハンドセットアーキテクチャを再形成し、サービス性と耐久性のバランスを取るようサプライヤーに迫っています。製造規模は定着した円筒形・角形ラインの急速な置き換えを抑制していますが、レーザー溶接タブレット設計と溶剤不使用電極コーティングのイノベーションがワット時あたりのコストを引き下げ、充電式バッテリー市場内でのリーダーシップを維持しています。

用途別:EVが主導し、エネルギー貯蔵が加速

電気自動車は2024年の出荷量の45.8%を占め、1 TWh以上のセル出力に相当します。電力会社は現在、長時間持続を必要とする数百MWh規模のサイトを発注しており、エネルギー貯蔵システムをCAGR 19.7%へと押し上げ、そのセグメントの充電式バッテリー市場シェアを高めています。民生用電子機器は、スマートフォンの更新サイクルが長期化しているにもかかわらず、タブレット、AR/VRヘッドセット、スマートホームデバイスの成長により、引き続き安定した基盤量を提供しています。フォークリフト、鉱山トラック、建設機械などの産業用モーティブセグメントは、メンテナンスと排出の優位性からリン酸鉄リチウムバッテリーへの切り替えが進んでいます。医療、航空宇宙、防衛のエンドマーケットは規模は小さいものの、特殊化学物質で突出した利益率をもたらしています。車両グリッド連携と二次利用バッテリー活用の相互作用は従来の用途の境界を曖昧にし、充電式バッテリー市場における循環経済目標を支援しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自動車OEMが主導、電力会社が急増

世界のEV生産が1,400万台を超えた中、自動車メーカーは2024年の生産量の半分を消費しました。電力会社・IPPセグメントは、4時間以上のバックアップを必要とする信頼性義務と再生可能エネルギーポートフォリオ基準に推進され、CAGR 20.1%という最も速い採用を記録しています。電子機器OEMはマージンの縮小に直面しているものの、充電式バッテリー市場の重要な部分を占め続けており、産業用OEMは港湾・倉庫・空港でのフリート電動化義務から恩恵を受けています。住宅用プロシューマーは需要料金と停電リスクを回避するために屋根上太陽光・バッテリーパッケージを採用し、商業ビルオーナーはデマンドレスポンス収益を獲得するために建物を改修しています。防衛機関は主権的なサプライラインと戦略的金属のチョークポイントのない化学物質を求め、ナトリウムイオンおよび全固体電池プラットフォームに向けてR&D資金を投入しています。

地域分析

アジア太平洋地域は充電式バッテリー市場の最大シェアを保持すると予測され、2025年までに700億米ドルを超える規模に達し、中国とインドの設備増強が完全稼働するにつれて2030年までCAGR 8.1%を維持すると予測されています。政府補助金、低コスト労働力、垂直統合されたサプライチェーンは、貿易摩擦が激化する中でも地域メーカーにコスト優位性を提供しています。対照的に、北米の充電式バッテリー市場は連邦税額控除に結びついた現地化義務から勢いを得ており、ギガファクトリーの発表は400 GWhを超えているものの、原材料精製は依然として輸入に依存しています。欧州の2030年までに50%のリサイクル含有量を求める規制の推進は循環経済の優先事項と一致していますが、新規参入者の設備投資ハードルを引き上げ、Northvoltの再編によって残された戦略的ギャップを浮き彫りにしています。新興地域はリチウムとコバルトの埋蔵量を収益化するためにバリューチェーンを上流に移動しようとしていますが、投資の安全性、エネルギー価格、熟練労働力の不足が充電式バッテリー市場の地理的再均衡を抑制する障害として残っています。

北米は、支配的賃金労働を規定する米国エネルギー省の助成金と州のインセンティブに支援され、発表されたカソードおよびアノード活物質ラインの拡大するシェアを獲得しています。カナダのオネイダプロジェクトは、電力会社が北米セル含有量を規定する意欲を示しており、メキシコは米国の自動車工場に隣接したモジュール組み立てに向けて自らを位置付けています。一方、欧州はアジア企業が現地含有量の閾値を満たすために現地子会社を設立するにつれてバッテリーIPの返還を交渉しており、国内自律性と外国投資のバランスを取る行為を生み出しています。結果として生じる政策環境は、より短い物流チェーンと多様化した原材料調達を優遇する地域サプライクラスターを生み出し、充電式バッテリー市場を押し上げ地政学的ショックを緩和しています。

アジア太平洋の優位性は、堅調な国内EV普及、広範な輸出パイプライン、オーストラリアのリチウム、インドネシアのニッケル、中国の銅精製を組み合わせた上流鉱物ネクサスに根ざしています。インドの5億米ドルを投資するメーカーへの輸入関税優遇措置は、グローバルOEMが国内のエネルギー転換アジェンダに参加する新たな機会を生み出しています。日本は特殊セルフォーマットに向けた精密製造の専門知識を活用し続け、韓国はマージンリーダーシップを取り戻すために高シリコンアノードとポリマー系全固体電解質のR&Dに集中しています。その他の地域では、中東が再生可能エネルギーメガパークでの長時間蓄電パイロットに向けて産油国の投資ファンドを活用し、南米がブライン・トゥ・バッテリーパートナーシップを開発するための二国間協定を推進しています。

競争環境

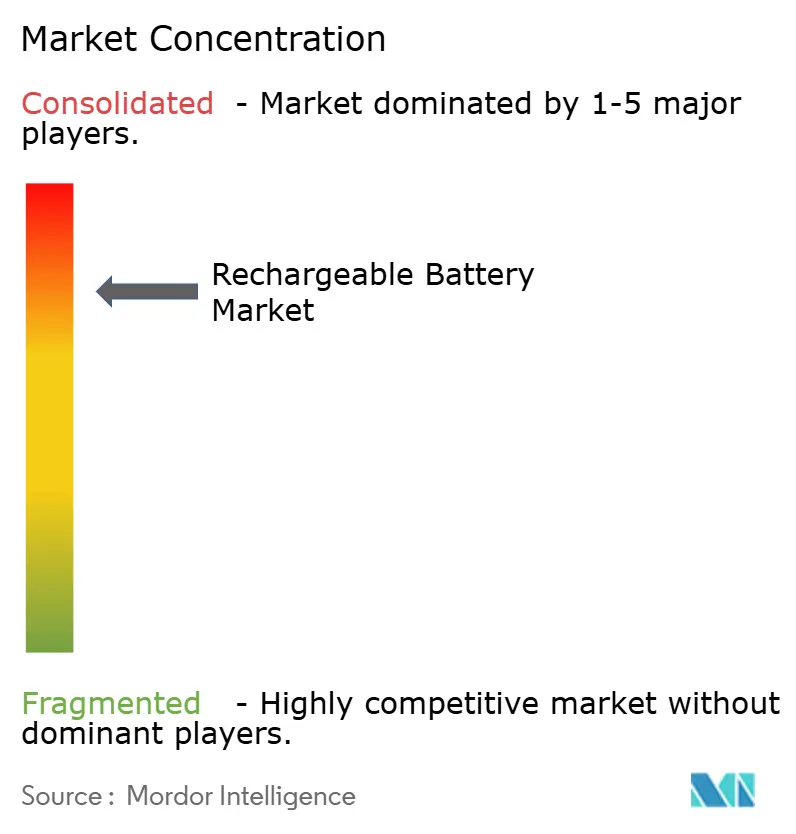

充電式バッテリー市場は中程度の集中度を示しており、CATLが37.5%のシェアでリードし、上位5社が合計で約70%を保有しており、スコア7の市場を示しています。中国の既存企業は規模の経済、政府補助金、安定した上流資源を活用してコストリーダーシップを維持しています。韓国企業のLG Energy Solution、Samsung SDI、SK Onは、価格競争力を取り戻し地政学的リスクをヘッジするために北米に積極的に投資しています。日本のサプライヤーはニッチな化学物質と自動車・航空宇宙メーカーとの長期アライアンスを重視し、米国・欧州の新規参入者は既存企業を追い越すために全固体電池とナトリウムイオン技術の突破口を追求しています。

戦略的動向はますます地理的多様化と垂直統合に集中しています。CATLの132億ユーロの欧州拡張はステランティス、BMW、フォルクスワーゲン向けの現地化された設備を提供します。LG Energy Solutionのゼネラルモーターズとの複数年カソード材料契約は50万トンのCAM供給を支え、長期的なセル調達を強化しています。Panasonicはアンカー顧客フランチャイズを守るためにカンザス州で4680円筒形ラインを拡大しています。特許訴訟は、セルスタック設計に関するSunwodaへのドイツの差し止め命令に示されるように、韓国・日本企業がIPを守る中で激化しています。

技術ロードマップは急速充電、サイクル寿命、資源可用性での差別化を目指しています。Samsung SDIは2027年に全固体電池を商業化し、900 Wh/Lの容量を目標としており、トヨタと出光興産は2028年の量産展開に向けて硫化リチウムカソードの生産を先導しています。CATLとHiNaは160 Wh/kgの容量を持つナトリウムイオンセルを展示し、コスト重視の市場を標的にしています。フロー電池専門企業のESS Inc.とInvinityは、鉄とバナジウム化学物質を検証する電力会社のパイロットプロジェクトを確保しています。これらの取り組みは総じて、長期的に充電式バッテリー市場のリーダーシップポジションを再編する可能性のあるイノベーション競争を示しています。

充電式バッテリー産業のリーダー企業

Contemporary Amperex Technology Co Ltd

LG Energy Solution Ltd

BYD Company Ltd.

Panasonic Holdings Corp.

Samsung SDI Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:NIOとCATLはバッテリー交換技術に関する戦略的パートナーシップを締結し、CATLはNIO Powerに25億人民元を投資して中国全土の乗用車バッテリー交換ネットワークの統一業界技術標準を確立しました。

- 2025年3月:Clariosは60億米ドルの米国エネルギー製造戦略を発表し、先進バッテリー生産に25億米ドル、重要鉱物の処理・回収に19億米ドル、次世代技術に10億米ドル、国内設備能力の強化と輸入依存の低減のための最先端製造施設に6億米ドルを割り当てました。

- 2025年2月:ステランティスとCATLは、スペインのサラゴサに大規模なリン酸鉄リチウムバッテリー工場を建設するために最大41億ユーロを投じることを約束し、2026年末までに生産開始を予定しています。

- 2025年1月:EnerSysは、商業・産業・防衛用途を支援するサウスカロライナ州グリーンビルにリチウムイオンバッテリー製造施設を建設するための1億9,900万米ドルの米国エネルギー省賞の交渉を完了しました。

- 2025年1月:ボルボ・カーズは、Northvoltが第11章の破産保護下での財務再編を管理しながら北米での拡大機会を模索する中、共同バッテリー合弁会社Novoにおけるnorthvoltの持分を取得しました。

世界の充電式バッテリー市場レポートの範囲

| リチウムイオン |

| 鉛蓄電池 |

| ニッケル系 |

| 全固体電池 |

| フロー電池 |

| その他の充電式電池(ナトリウムイオン、リチウム硫黄、リチウム金属) |

| 円筒形セル |

| 角形セル |

| ポーチセル |

| コイン・ボタン電池 |

| 薄膜・マイクロバッテリー |

| 電気自動車 |

| 民生用電子機器 |

| エネルギー貯蔵システム |

| 産業用モーティブおよび電動工具 |

| 医療機器 |

| 航空宇宙・防衛 |

| 海洋・鉄道 |

| 自動車OEM |

| 電力会社・IPP |

| 電子機器OEM |

| 産業用OEM |

| 住宅用プロシューマー |

| 商業ビル事業者 |

| 防衛機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 化学タイプ別 | リチウムイオン | |

| 鉛蓄電池 | ||

| ニッケル系 | ||

| 全固体電池 | ||

| フロー電池 | ||

| その他の充電式電池(ナトリウムイオン、リチウム硫黄、リチウム金属) | ||

| フォームファクター別 | 円筒形セル | |

| 角形セル | ||

| ポーチセル | ||

| コイン・ボタン電池 | ||

| 薄膜・マイクロバッテリー | ||

| 用途別 | 電気自動車 | |

| 民生用電子機器 | ||

| エネルギー貯蔵システム | ||

| 産業用モーティブおよび電動工具 | ||

| 医療機器 | ||

| 航空宇宙・防衛 | ||

| 海洋・鉄道 | ||

| エンドユーザー別 | 自動車OEM | |

| 電力会社・IPP | ||

| 電子機器OEM | ||

| 産業用OEM | ||

| 住宅用プロシューマー | ||

| 商業ビル事業者 | ||

| 防衛機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年の充電式バッテリー市場の予測値は?

市場は2025年からCAGR 7.49%で成長し、2030年までに1,954億米ドルに達すると予測されています。

長時間蓄電において最も急速に普及している化学物質は何ですか?

フロー電池は、電力会社が複数時間の放電ソリューションを追求する中、2030年までにCAGR 20.9%で拡大すると予測されています。

地域政策はサプライチェーンをどのように形成しますか?

米国とインドのインセンティブパッケージは、メーカーにギガファクトリーの現地化を促し、単一地域への依存からサプライを多様化しています。

円筒形セルがEVで依然として主流である理由は何ですか?

確立された製造ライン、実証済みの熱管理、新しい4680フォーマットが、角形・ポーチの代替品にもかかわらず円筒形セルを最前線に保っています。

市場成長を遅らせる可能性のある重大な課題は何ですか?

リチウムと銅のサプライサイドリスクが適時の設備拡張を脅かしており、現在のプロジェクトは2035年までに予測需要の50~70%しか満たせていません。

企業は安全性と輸送規制にどのように対応していますか?

企業は高度なバッテリー管理システム、標準化されたラベリング、全固体電池またはナトリウムイオン化学物質に投資して火災リスクを低減し、より厳格な規制に準拠しています。

最終更新日: