マイクロバッテリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

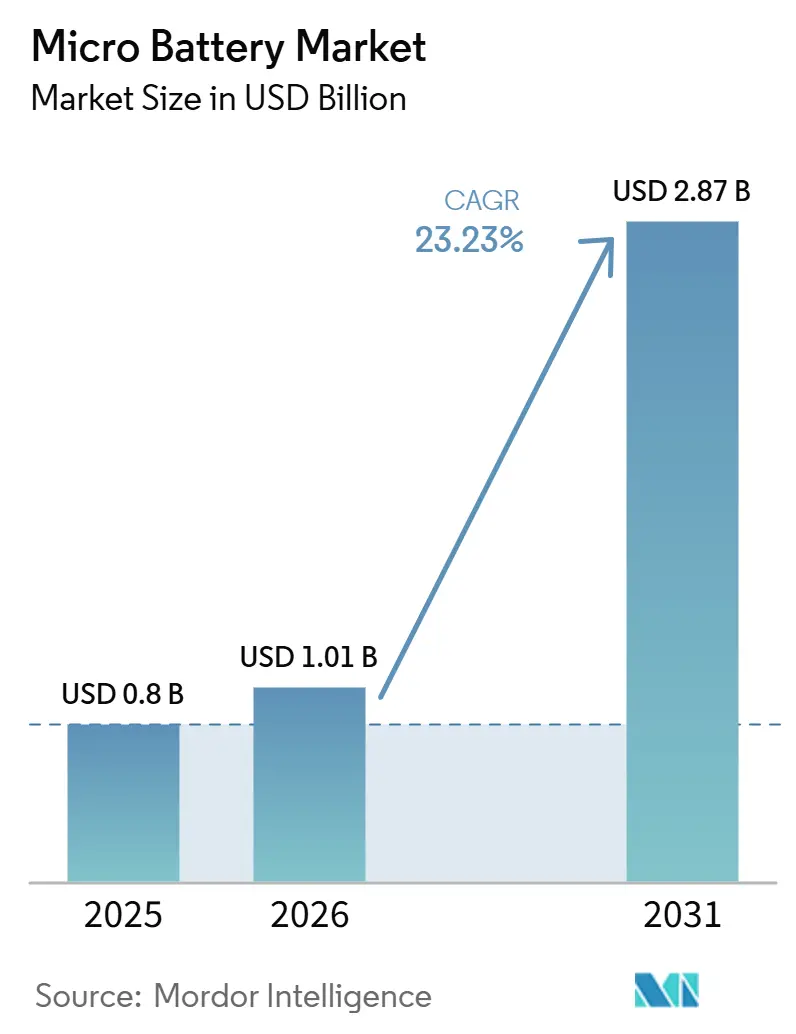

| 市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2030) | 2.35 十億米ドル |

| 成長率 (2025 - 2030) | 23.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロバッテリー市場分析

マイクロバッテリー市場規模は2025年に8億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR23.85%で成長し、2030年までに23億5,000万米ドルに達すると予測されています。

需要の勢いは、デバイスの小型化、IoTエッジノードの普及拡大、および継続的・接続型モニタリングへのヘルスケアの転換から生まれています。固体技術の革新、フレキシブルフォームファクター、およびハイブリッドエネルギーハーベスティングアーキテクチャが設計ルールを再構築する一方、規制圧力はより安全な化学物質と循環型サプライチェーンへの移行を加速させています。競争戦略は、垂直統合、サプライチェーンの多様化、および薄膜成膜能力の迅速な拡大に依存しています。同時に、メーカーは原材料価格の上昇と、EU電池規則2023/1542に組み込まれた厳格な持続可能性要件への対応を迫られています。

レポートの主要ポイント

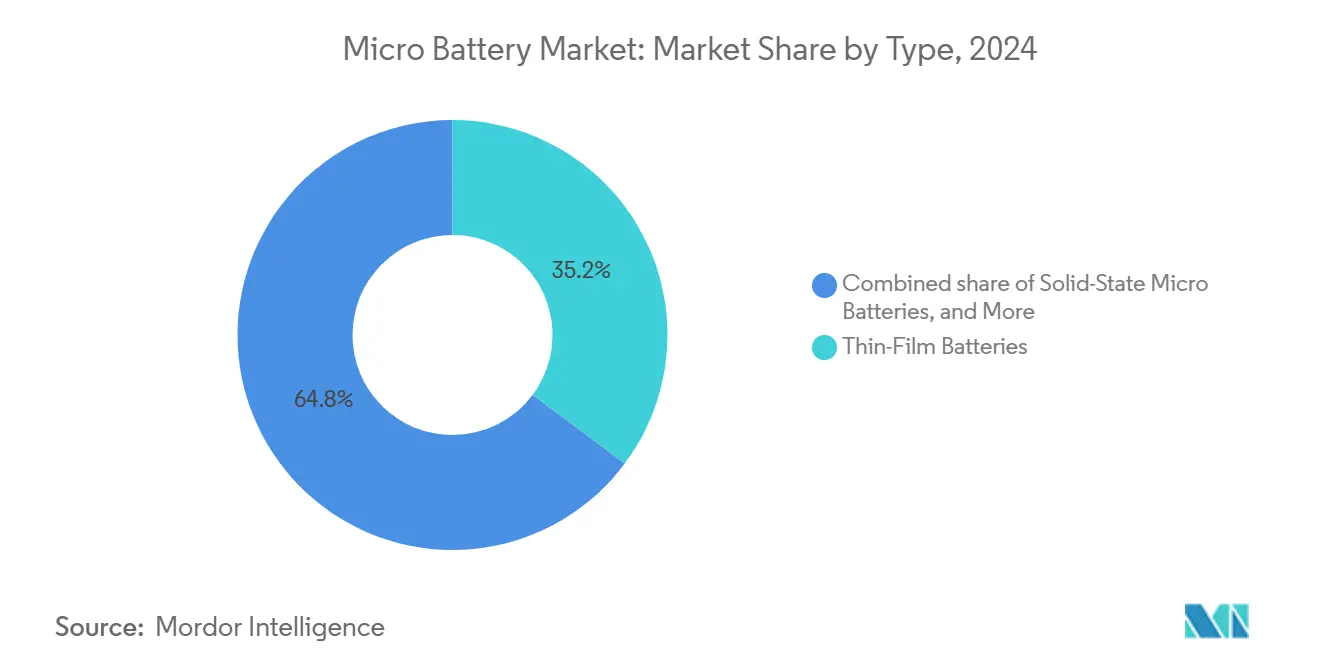

- 技術別では、薄膜バッテリーが2024年の収益シェアの35.2%をリードし、固体デバイスは2030年にかけて26.8%のCAGRで拡大すると予測されています。

- 用途別では、医療機器が2024年のマイクロバッテリー市場規模の32.5%を占め、2030年にかけて27.5%のCAGRで成長しています。

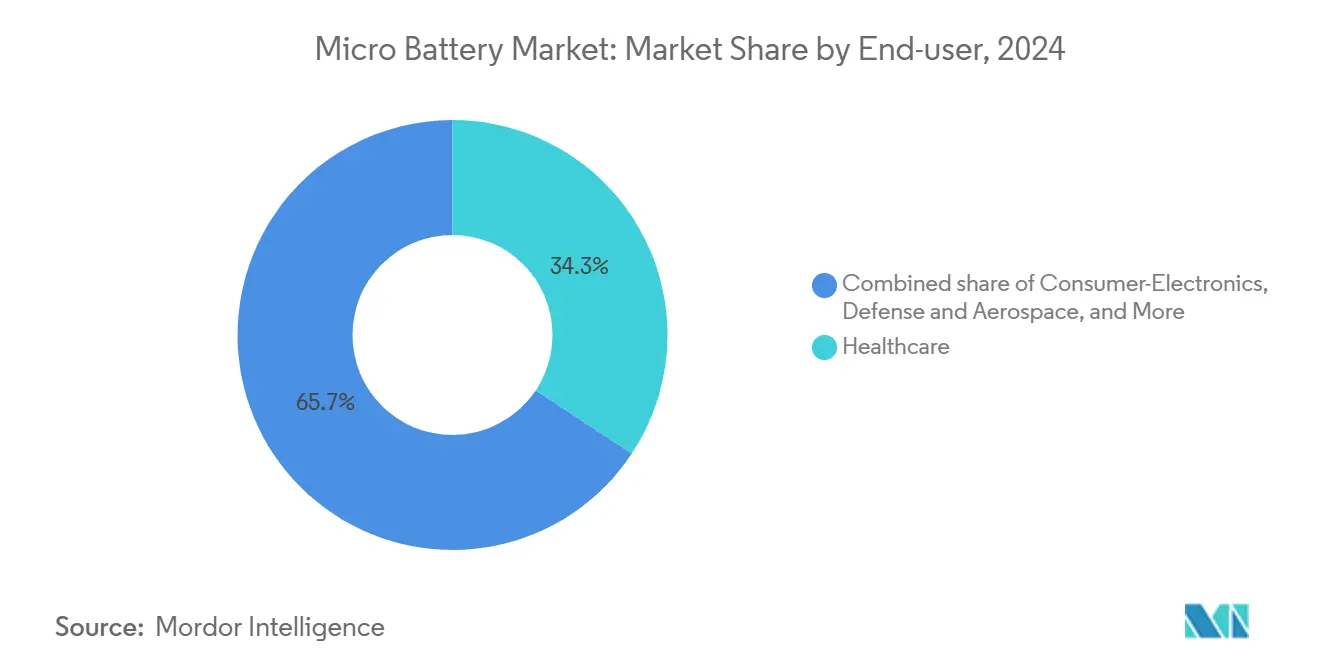

- エンドユーザー別では、ヘルスケアが2024年のマイクロバッテリー市場シェアの34.3%を占め、民生用電子機器は2025年から2030年にかけて最速の28.1%のCAGRを記録すると予測されています。

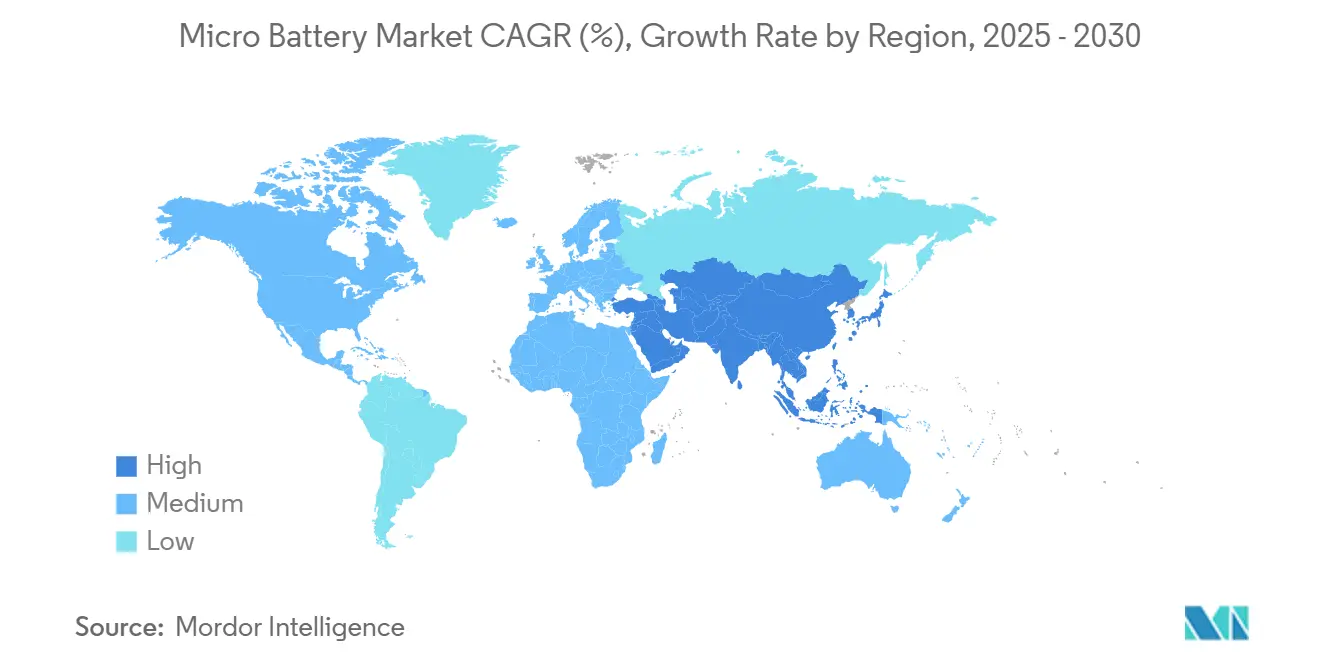

- 地域別では、アジア太平洋が2024年の総収益の40.9%を占め、2030年にかけて25.3%のCAGRで成長する見込みです。

- Murata、Samsung SDI、Panasonicは2024年の世界出荷量の合計34%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロバッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ウェアラブルデバイスの普及 | 6.20% | アジア太平洋が採用をリードするグローバル市場 | 中期(2~4年) |

| 植込み型医療電子機器の成長 | 4.80% | 北米・EU規制主導 | 長期(4年以上) |

| IoTエッジセンサーネットワークの拡大 | 5.10% | アジア太平洋が中核、中東・アフリカへの波及 | 短期(2年以内) |

| コンパクトなヒアラブル電源への需要増加 | 3.70% | グローバル民生市場 | 中期(2~4年) |

| 自己発電型印刷電子機器エコシステムの台頭 | 2.90% | 北米・EUイノベーションハブ | 長期(4年以上) |

| スマートダストセンサーノードの防衛採用 | 1.80% | 米国・EU防衛調達 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウェアラブルデバイスの普及

ウェアラブル技術は現在、フィットネス、健康分析、拡張現実機能を融合させており、これらすべてがエネルギー需要を増大させ、利用可能なバッテリー容量を縮小させています。TDKの新しい固体化学技術は、従来のコイン型電池と比較して約100倍の高エネルギー密度を実現し、イヤーバッドやスマートウォッチの複数日にわたるバッテリー寿命を可能にしています。[1]フィリピン通信社、「TDKが100倍高エネルギー密度の固体バッテリーを開発」、pna.gov.ph運動を電気に変換するトライボエレクトリックハーベスターは、特にフィットネスバンドにおいて、マイクロバッテリーと組み合わせて交換サイクルを抑制します。フレキシブル基板により、バッテリーは剥離なしに曲面に適合でき、スマートウェアの普及を支援します。遠隔患者モニタリングへのヘルスケアの移行は、特にアジアおよび欧州の高齢化人口において、ユニット数量を加速させています。フォームファクターが変化するにつれ、開発者はハーベストされたエネルギーと蓄積されたエネルギーをシームレスに配分する電力管理ASICを組み込んでおり、マイクロバッテリー市場の成長をさらに促進しています。

植込み型医療電子機器の成長

小型化されたペースメーカー、神経刺激装置、薬物送達ポンプは、交換間隔を延長し外科的リスクを低減するマイクロバッテリーに依存している。FDAが2026年2月に施行した品質マネジメントシステム規制により、バッテリーベンダーはセルレベルの詳細な系譜管理の実装を義務付けられ、中小企業はコンプライアンス業務を外部委託するか市場から撤退するかの選択を迫られている。Ilikaは2026年1月にStereax M300固体電池の初回有償注文をCirtec Medicalに出荷し、さらに21社のデバイスメーカーが臨床検証段階にある。心室運動からエネルギーを収集する研究プロトタイプは将来的なバッテリーレス植込み型デバイスの可能性を示唆しているが、長期的な生体適合性研究はいまだ進行中である。2025年のバッテリー不具合に関する警告書以降、規制当局の監視が強化されており、ISO 13485認証を取得したサプライヤーへの需要が高まっている [1]米国食品医薬品局、「品質マネジメントシステム規制最終規則」、fda.gov。

IoTエッジセンサーネットワークの拡大

産業オペレーターは、5〜10年の寿命を持つマイクロバッテリーで駆動するメンテナンスフリーの無線ノードを採用しつつある。Atlantic Copperの精錬所では、バッテリーレスLoRaWANソリューションが98%のリンク信頼性を達成し、10.5時間の予知保全リードタイムを提供することで、手動点検コストを削減した [2]Atlantic Copper、「バッテリーレスLoRaWANセンサーによる予知保全」、atlantic-copper.com。-55°Cから+85°Cに対応したLi-SOCl2セルは北極圏のパイプラインや砂漠地帯の太陽光発電設備への展開を可能にし、一方でNFCエネルギーハーベスティングは短距離読み取りが許容されるRFIDタグにおいてバッテリーを代替しつつある。今後施行されるEUバッテリーパスポート規則は、それ自体がマイクロバッテリー容量を消費するトレーサビリティチップの組み込みを義務付けており、マイクロバッテリー市場の対象範囲を一次電源の枠を超えて拡大させている。

コンパクトなヒアラブル電源への需要増加

ヒアラブルは現在、10 cm³未満の筐体内にアクティブノイズキャンセリング、音声アシスタント、生体センサー、オンデバイスAIを搭載しています。SamsungのオキサイドベースのSamsung SDI固体設計は500 Wh kg-1を達成し、2025年に量産に入り、30分の充電で6時間の再生を可能にします。ジョンズ・ホプキンス大学のテキスタイル統合ファイバーバッテリーは、イヤーバッドのステム全体にストレージを分散させ、追加センサー用の基板スペースを確保します。高速充電に対する消費者の期待は、5を超えるCレートに耐える化学物質へとOEMを誘導しています。高速充電とインテリジェントな電力平均化ファームウェアの組み合わせが、プレミアムオーディオアクセサリーにおけるマイクロバッテリー市場のさらなる浸透を促進しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 固体マイクロバッテリーの高い製造コスト | -3.40% | グローバル製造センター | 中期(2~4年) |

| 従来のコイン型電池と比較したエネルギー密度の限界 | -2.80% | すべての市場、特にコスト重視市場 | 短期(2年以内) |

| 薄膜成膜材料のサプライチェーン制約 | -2.10% | アジア太平洋製造ハブ | 短期(2年以内) |

| マイクロバッテリー試験プロトコルの標準化の欠如 | -1.70% | グローバル規制管轄区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

固体マイクロバッテリーの高い製造コスト

真空蒸着、特殊前駆体、低スループットのバッチ処理により、固体電池はリチウムイオン電池に対して3〜5倍のコストプレミアムが生じている。ProLogiumのダンケルク工場は2029年までに4 GWhの生産能力と1 kWh当たり150米ドル未満のコスト目標を掲げているが、資本負担は大きい。エネルギー使用量を47%削減するドライ電極ラインは有望であるが、マイクロバッテリー規模での実証はいまだ不十分である。Elevated Materialsは2025年に100 kmを超えるリチウム金属薄膜を出荷し、2026年には生産量を3倍にする必要があり、薄膜サプライチェーンのボトルネックが浮き彫りになっている [3]Elevated Materials、「超薄型リチウム金属薄膜生産マイルストーン」、elevatedmaterials.com。コストが低下するまでは、採用は医療、防衛、プレミアムウェアラブルに集中する。

従来のコイン型電池と比較したエネルギー密度の限界

多くのマイクロバッテリーの重量エネルギー密度はCRシリーズのコイン電池に及ばず、重量予算に余裕がある用途での使用を制限している。RenataのCR2032は最大260 mAhを供給するが、第一世代の固体電池はいまだ同等のWh/kgに達していない。2026年2月のNature Communications誌に掲載された論文で取り上げられた亜鉛マイクロバッテリーは記録的な面積エネルギー密度を達成したものの、継続的なサイクル寿命の劣化が商業的実用化および大規模普及への重大な障壁として残っている [4]Nature Communications、「二重反応戦略による高エネルギー密度亜鉛マイクロバッテリー」、nature.com。このギャップにより、OEMは短い寿命を受け入れるか、より大きな筐体を採用するかの選択を迫られ、エントリーレベルの民生用電子機器全体においてマイクロバッテリー市場の対象範囲が縮小している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

By Type: Solid-State Revolution Accelerates

薄膜ソリューションは2024年の収益の35.2%を占め、技術の成熟度と半導体バッチプロセスへの適合性を実証しました。マイクロバッテリー市場は、スマートカードやRFIDタグに最適な0.5 mm未満のプロファイルを可能にする超薄型セラミックセパレーターを活用しています。しかし、固体パックはパイロットから量産ファウンドリーへとオキサイド化学物質が移行するにつれ、26.8%のCAGRで最大の増分価値を獲得すると予測されています。Samsungの500 Wh kg-1セルはまずウェアラブルに投入され、その後、安全マージンがプレミアム価格を正当化する医療センサーへと浸透します。フレキシブルおよび印刷バッテリーは、中程度の量でコストを下げるロールツーロール製造のおかげで、プロトタイプを超えてスマートパッチ内の限定生産へと移行しています。ボタン型電池の既存製品は玩具やキーフォブへの供給を続けていますが、循環経済指令に沿った充電可能な薄膜バリアントにシェアを奪われています。亜鉛空気やアルミニウムイオンなどの代替化学物質は、リチウムフリーのサプライチェーンに向けた研究開発助成金を獲得しており、今後10年間でマイクロバッテリー産業の材料選択肢を広げる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

By Application: Medical Dominance Meets Wearable Surge

医療機器は2025年の収益の32.6%を占めた。ペースメーカー、神経刺激装置、グルコースモニターが厳格な承認プロセスのもとで高マージンのマイクロバッテリー需要を確保しているためである。ウェアラブル向けマイクロバッテリー市場規模は、ヒアラブル、スマートリング、フィットネスバンドが中所得国経済に普及するにつれ、2031年までに26.9%のCAGRでより急速に拡大する見通しである。スマートカードおよびRFIDタグに関連するマイクロバッテリー市場シェアは、EUバッテリーパスポート規則が組み込み認証チップへの耐タンパー電源を義務付けているため上昇している。

産業用IoTセンサーは、-55°Cから+85°Cの過酷な環境において10年単位の寿命を実現するLi-SOCl2化学に依存しており、パイプライン、鉱業、太陽光発電オペレーターに支持されている。バッテリーレスLoRaWANノードは高い予知保全精度を示したが、すべてのデューィサイクルでハーベストエネルギーを活用できるわけではなく、継続的なセンシングが重要な用途ではマイクロバッテリーへの需要が維持されている。コスト重視の民生用電子機器アクセサリーではアルカリ電池が主流であるが、フォームファクターの小型化がプレミアムモデルを固体電池へと誘導しつつある。

By End-User: Healthcare Leadership Challenged

ヘルスケアは2025年の需要の34.5%を吸収した。安全性と信頼性に対価を支払う植込み型用途があるためである。FDAの2026年2月の規制変更後、コンプライアンスコストが上昇し、認定サプライヤー間の統合が加速している。民生用電子機器は、新興市場における可処分所得の増加がヒアラブルおよびウェアラブルの普及を促進するにつれ、2031年までに27.5%のCAGRで拡大する見通しであり、これらの製品は大型のハイブリッドアセンブリではなくマイクロバッテリーを内蔵している。

産業オートメーションは、危険区域でのメンテナンス訪問を回避するために多年間電源を採用しており、過酷な温度環境に耐えるLi-SOCl2および固体電池化学のマイクロバッテリー市場規模の優位性を活用している。防衛・航空宇宙ユーザーは、FY2026 NDAA第842条への対応として、2026年3月にドローン用バッテリー向け500 MWhラインの着工を発表したNEO Battery Materialsなど、中国以外のサプライヤーへの転換を進めている。自動車エンドユーザーはキーフォブ向けにCRシリーズのコイン電池を引き続き採用しているが、延長保証車両への固体電池インサートの採用を模索している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に41.8%の収益シェアを占め、中国のバッテリー製造における優位性と日本の固体電池研究開発への6億6,000万米ドルの補助金が支えとなっている。CATLの前駆体調達における規模の経済は、地域サプライチェーン全体のコスト構造を低下させている。韓国メーカーは垂直統合した中国競合他社にシェアを奪われたが、マージン回復を目指して全固体電池ラインへの再投資を進めている。2029年を目標とするProLogiumの4 GWhダンケルクプロジェクトは、欧州OEMに地政学的リスクを回避できる地域調達の代替手段を提供している。

北米は、中国製コンテンツを遮断する防衛規制のもとでサプライネットワークを再編している。米陸軍の標準化された戦術汎用バッテリー(STUB)の規格は国内での事前認定を義務付けており、ベンダープールを適合メーカーに絞り込んでいる。NEO Battery Materialsの韓国サイトは、第4872条への適合を求める米国のドローンプログラムに対応している。

欧州はEU防衛基金の助成金を、民間ウェアラブルと兵士システムの両方に電力を供給するデュアルユースマイクロバッテリーに振り向けている。2026〜2027年に資金提供れたHARVESTは、NATOの相互運用性ニーズに対応しながらEUバッテリー規制のトレーサビリティ規則を満たすプロジェクトの典型例である。南米およびMEA地域は輸入依存が続いており、通貨変動と限られた現地製造能力が近期の普及を抑制している。

競合状況

マイクロバッテリー市場は中程度に分散しています。ティア1メーカーのMurata、Samsung SDI、Panasonicは、粉末合成、セル積層、モジュール組立において規模の優位性を持っています。2024年の合計シェアは34%に達しましたが、IlikaやCymbetなどのニッチ先駆者はフレキシブルおよび医療インプラント分野でのポジションを確立しています。垂直統合は定義的な戦略です。Murataはセラミクスを社内で製造し、Samsungは負極箔の圧延を管理し、Panasonicは半導体パートナーとBMS ASICを共同設計しています。既存企業が能力ギャップを埋めるにつれ、パートナーシップ活動が活発化しています。Murataの2025年のQuantumScapeとのアライアンスは、リチウム金属負極向けのセラミックフィルム製造を共同開発することを目指しています。一方、印刷バッテリー参入企業はラベル変換業者と提携してスマートパッケージングへの浸透を図っています。地政学的リスクを軽減するための工場拠点の多様化が進んでおり、マレーシア、メキシコ、東欧でのライン増設が行われています。

2024年の世界全体の研究開発支出は20億米ドルを超え、その多くは導電性と製造可能性のバランスを取る固体電解質配合を目標としています。特許出願は、硫化物系ガラス、ポリマーセラミック複合材料、および3次元集電体アーキテクチャにおける活発な活動を示しています。コスト削減が最重要課題であり、各社はロールツーロールスパッタリングとドライ電極コーティングを試験してギガワット時あたりの設備投資を削減しています。サプライチェーンのレジリエンスがますます重要になっており、希土類金属のヘッジと現地化された前駆体工場が取締役会レベルの標準的な議題となっています。これらの動きは総じて、マイクロバッテリー市場全体にわたる動的でありながら集約化が進む競争的な状況を維持しています。

一連の製品発表がイノベーションの速度を裏付けています。Renataの0.42 mm薄膜セルは従来技術と比較してエネルギー密度を2倍にし、超スリムなRFIDカードを可能にしています。Samsung SDIのタブレスシリンダー型フォーマットは抵抗を90%削減し、マイクロモビリティパックに適しています。VARTAはモジュール式住宅用ストレージを推進し、マイクロバッテリーのノウハウをクロスセルしています。このような製品投入はブランドの認知度を高め、先行者優位を強化しますが、長期的なシェアを決定するスケールアップの課題をもたらします。

マイクロバッテリー産業リーダー

Murata Manufacturing Co., Ltd.

Maxell Holdings Ltd.

Panasonic Corporation

TDK Corporation

VARTA AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CES 2026において、ProLogiumは画期的な「超流動化全無機固体リチウムセラミックバッテリー」技術を発表した。この革新技術は、全無機固体電解質、セラミックセパレーター、シリコン負極を融合したものである。その目的は、コンパクトな電子機器および次世代デバイス向けに、より高いエネルギー密度、安全性の向上、さらなる小型化を実現することにある。ウェアラブル機器、IoTセンサー、医療機器における超小型・高性能電源への需要が急増する中、この技術進歩はマイクロバッテリー分野において重要な意義を持つ。

- 2025年3月:VARTA AGは資本再編を実施し、フランクフルト証券取引所から上場廃止となり、マイクロバッテリー事業への注力を改めて表明した。

- 2025年2月:Renataは容量28 mAh、厚さ0.42 mmのCP042350リチウム薄膜バッテリーを発売した。

- 2025年1月:Samsung SDIは、マイクロモビリティ向けにタブレス設計を採用した4695円筒形セルの量産を開始した。

グローバルマイクロバッテリー市場レポートの範囲

| 薄膜バッテリー |

| 固体マイクロバッテリー |

| 印刷・フレキシブルバッテリー |

| ボタン型マイクロバッテリー |

| その他 |

| 医療機器 |

| ウェアラブル電子機器 |

| スマートカードおよびRFID |

| 無線センサーノード |

| 民生用電子機器アクセサリー |

| その他 |

| ヘルスケア |

| 民生用電子機器 |

| 産業・オートメーション |

| 自動車・モビリティ |

| 防衛・航空宇宙 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 薄膜バッテリー | |

| 固体マイクロバッテリー | ||

| 印刷・フレキシブルバッテリー | ||

| ボタン型マイクロバッテリー | ||

| その他 | ||

| 用途別 | 医療機器 | |

| ウェアラブル電子機器 | ||

| スマートカードおよびRFID | ||

| 無線センサーノード | ||

| 民生用電子機器アクセサリー | ||

| その他 | ||

| エンドユーザー別 | ヘルスケア | |

| 民生用電子機器 | ||

| 産業・オートメーション | ||

| 自動車・モビリティ | ||

| 防衛・航空宇宙 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年のマイクロバッテリー市場の予測収益はいくらですか?

世界の売上高は23億5,295万米ドルに達すると予測されており、2025年からのCAGRは23.85%を反映しています。

マイクロスケール電源ソリューションで最も急速に拡大している技術は何ですか?

固体マイクロバッテリーは、エネルギー密度と安全性のブレークスルーにより26.8%のCAGRで成長すると予測されています。

アジア太平洋がマイクロバッテリー生産を支配しているのはなぜですか?

この地域は、広大な電子機器製造規模と深いサプライチェーン、および次世代バッテリー研究開発への積極的な投資を組み合わせています。

現在、マイクロバッテリー需要の最大シェアを占めている用途はどれですか?

医療機器は、厳格な信頼性と寿命要件により2024年の収益の32.5%を占めています。

欧州では規制がバッテリー設計をどのように形成していますか?

EU電池規則2023/1542は、ライフサイクルトレーサビリティ、リサイクル、および有害物質含有量の削減を義務付け、固体およびリサイクル可能な化学物質への採用を促進しています。

最終更新日: