VRLAバッテリー市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 市場規模 (2026) | 49.09 十億米ドル |

| 市場規模 (2031) | 60.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

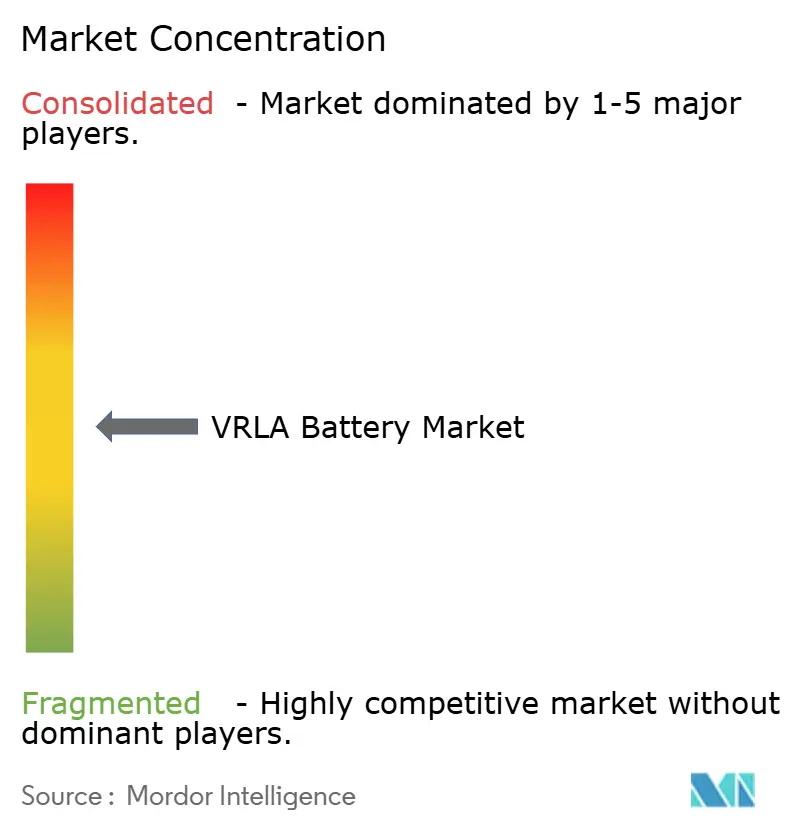

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるVRLAバッテリー市場分析

VRLA電池市場規模は、2025年の468億4,000万米ドルから2026年には490億9,000万米ドルに拡大し、2031年までに609億7,000万米ドルに達する見込みであり、2026年から2031年にかけて4.43%のCAGRで成長すると予測されています。需要は通信タワーの高密度化およびエッジデータセンターの展開に集中している一方、リン酸鉄リチウム(LFP)化学系のコスト低下がVRLA電池の従来の価格優位性を縮小させています。ハイブリッドゲル/AGM設計は最も急速な成長を遂げており、中東およびサハラ以南アフリカの事業者が熱暴走のリスクなしに周囲温度55℃に耐えられる電池を優先しているためです。[1]GS Yuasa、「ハイブリッドゲル技術データシート」、gs-yuasa.comアジア太平洋地域は引き続き主要な収益ドライバーであり、中国の世界鉛蓄電池生産における45%のシェアと、インドの系統安定性に関する課題が無停電電源装置(UPS)システムへの需要拡大を支えています。[2]バッテリー・カウンシル・インターナショナル、「業界統計」、batterycouncil.org競争の激化が進む中、既存プレーヤーはプレミアムな薄板純鉛(TPPL)製品ラインにIoTモニタリングを統合するか、リチウムイオンおよびウルトラキャパシタの買収を通じて多角化を図っています。[3]EnerSys、「投資家向けプレゼンテーション 2025年度」、enersys.comリスク面では、EU電池規制による再生鉛およびデジタルパスポートの要件がコンプライアンスコストを増加させ、中堅生産者間の統合を促進しています。[4]欧州委員会、「電池に関する規則(EU)2023/1542」、ec.europa.eu

レポートの主要ポイント

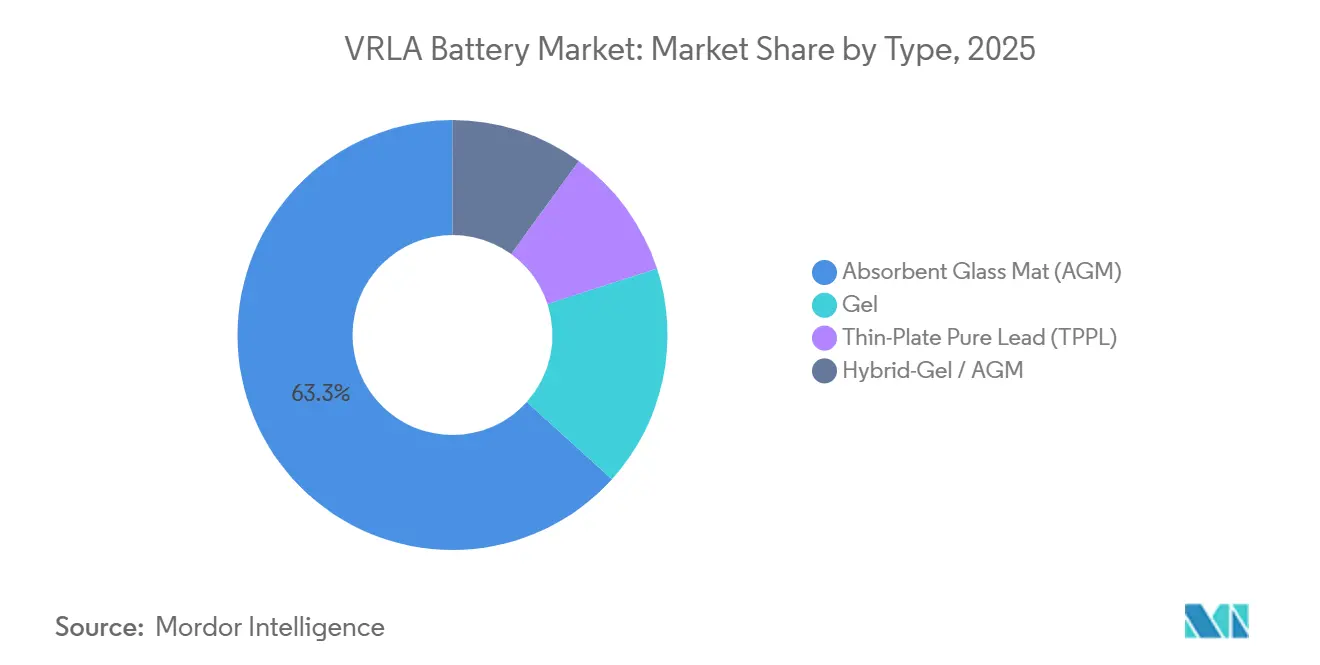

- タイプ別では、AGMが2025年の収益の63.3%を占め、ハイブリッドゲル/AGMは2031年にかけて7.8%のCAGRで拡大すると予測されています。

- 用途別では、UPSが2025年のVRLA電池市場シェアの34.9%をリードし、エネルギー貯蔵システムは2031年にかけて6.4%のCAGRで最も急速な成長を記録すると予測されています。

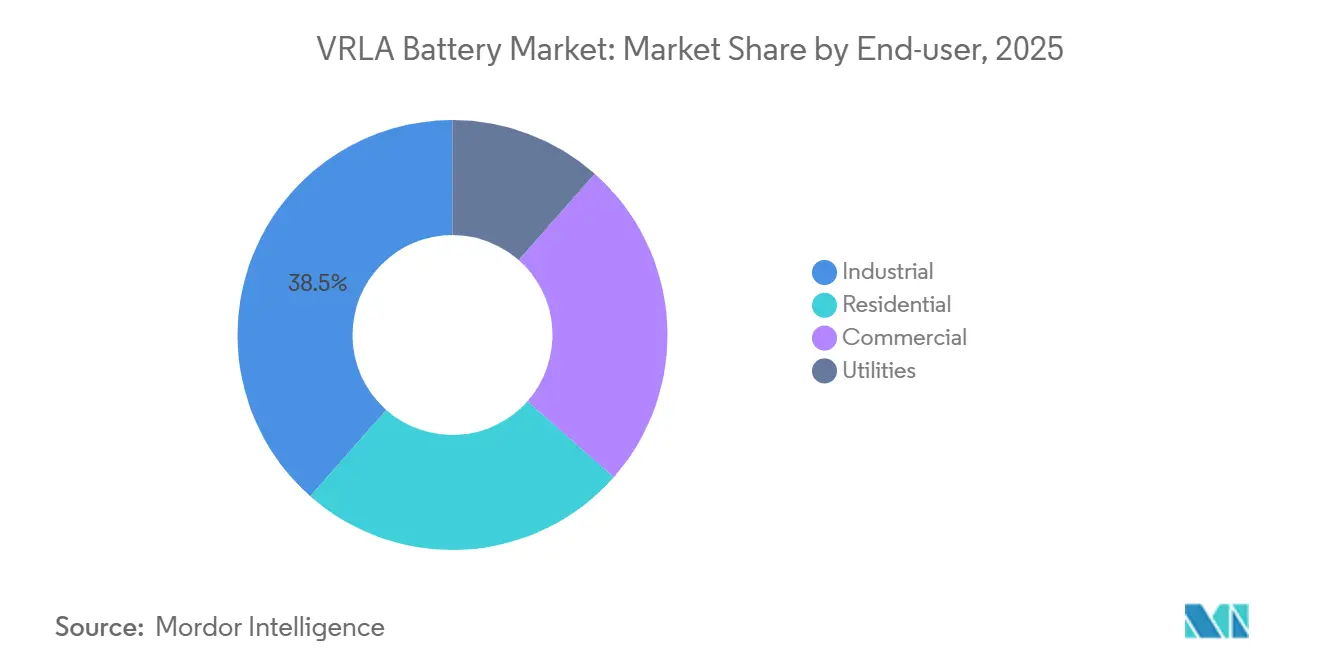

- エンドユーザー別では、産業用顧客が2025年の需要の38.5%を占めましたが、住宅向け展開は2026年から2031年にかけて6.8%のCAGRで拡大すると見込まれています。

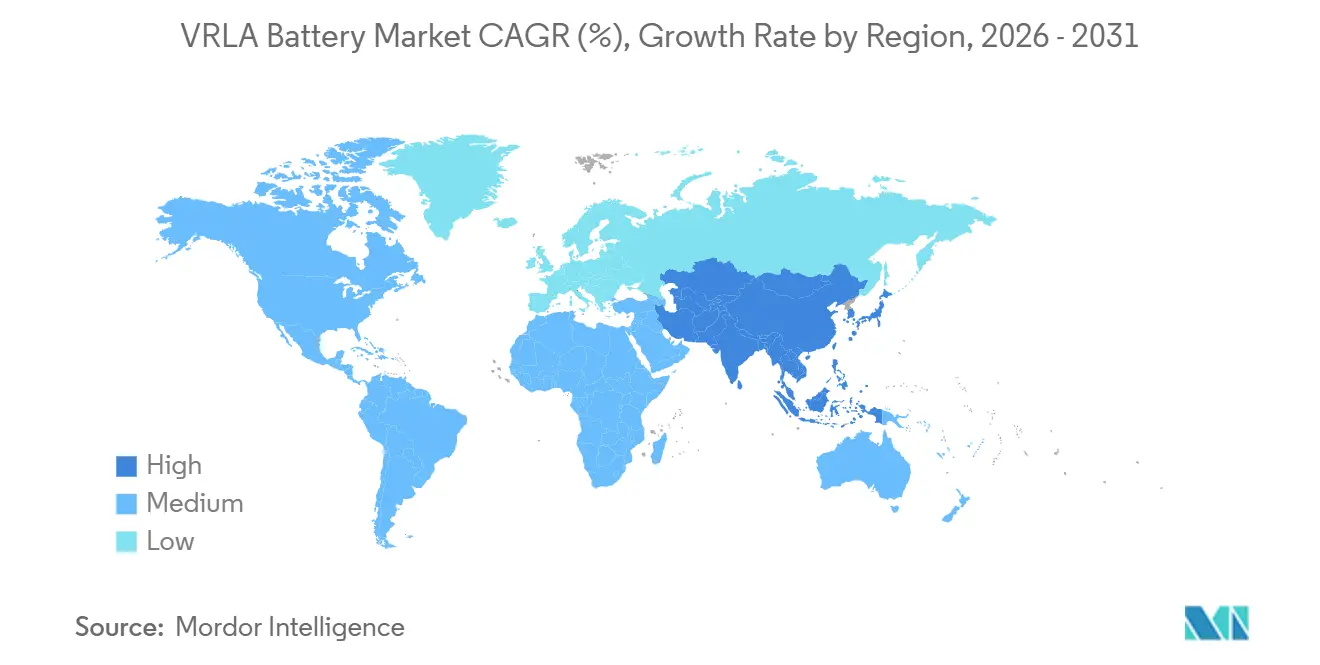

- 地域別では、アジア太平洋が2025年の収益の43.1%を占め、2031年にかけて5.1%のCAGRで推移すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のVRLAバッテリー市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通信インフラにおける信頼性の高いバックアップ電源への需要増加 | +1.2% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| ティア2/3都市におけるデータセンターおよび無停電電源装置の建設 | +0.9% | アジア太平洋、北米 | 短期(2年以内) |

| 低資本支出ストレージを必要とする再生可能エネルギーマイクログリッド | +0.7% | サハラ以南アフリカ、ASEAN、南米 | 長期(4年以上) |

| 3年以下の使用サイクルにおけるリチウムイオンに対するコスト優位性 | +0.8% | グローバル | 短期(2年以内) |

| 東南アジア諸国連合およびアフリカにおけるマイクロモビリティブーム | +0.5% | ASEAN(ベトナム、インドネシア、タイ)、サハラ以南アフリカ | 中期(2~4年) |

| 55℃気候向けハイブリッドゲルVRLA設計 | +0.6% | 中東、サハラ以南アフリカ、南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通信インフラにおける信頼性の高いバックアップ電源への需要増加

スモールセル5G展開では、リチウムイオン電池に関連する火災リスクプロファイルなしに2~4時間の自律性が求められており、これが許認可プロセスを複雑にしています。AGM VRLA(吸収ガラスマット弁調整式鉛蓄電池)電池は、能動冷却の必要性を排除し、人口密集した都市部での保険コストを削減できることから、依然として優先される選択肢となっています。インドでは、タワー事業者がリチウム電池の熱管理費用を回避するために5年間のAGM交換サイクルを採用しています。このアプローチは、太陽光アレイとVRLA電池を組み合わせてディーゼル発電機の使用を最小化しているアフリカの18,000か所のオフグリッドサイトでも同様に見られます。オープンRANアーキテクチャもコンパクトなVRLA電池構成から恩恵を受けていますが、西欧でのパイロットプロジェクトでは、2028年までに安定した系統市場においてリチウム電池がこの優位性に挑戦する可能性が示されています。

ティア2・3都市におけるエッジデータセンターおよびUPS整備

レイテンシに敏感なアプリケーションは、通常10~50 kWのUPSシステムを使用する小規模施設へのコンピューティング容量の移行を促しています。20 kWのエッジサイトでは、AGM VRLA電池に約8,000米ドルかかるのに対し、同等のリチウムイオン電池には14,000米ドルかかり、さらに設置作業を30%増加させる電池管理の複雑さも回避できます。ただし、ラックスペースが限られる場合は優先順位が変わります。リチウムイオン電池は3倍のエネルギー密度により、収益を生むサーバー用のフロアスペースを確保できます。この転換は、リチウムイオンパック価格が100米ドル/kWh以下に低下した時点で加速すると予測されており、2027年以降に見込まれています。

低資本支出ストレージを必要とする再生可能エネルギーマイクログリッド

ASEANおよびサハラ以南アフリカにおける2 kWh未満のオフグリッド太陽光発電設備では、電池管理エレクトロニクスを除外することが多い限られた調達予算のため、VRLA電池が多く使用されています。ハイブリッドゲル化学系は最高55℃の高温環境で良好なパフォーマンスを発揮し、以前はサイトの運営予算の30%を占めていた冷却要件を不要にしながら、12~15年のフロート寿命を提供します。政府が農村電化イニシアチブを拡大する中、これらの低資本支出電池システムは競争力を維持し、総設置コストの面でリチウム電池を上回っています。

3年以内の使用サイクルにおけるリチウムイオンに対するコスト優位性

商業用UPSユーザーは一般的に、寿命末期を待つのではなく会計スケジュールに基づいて電池を交換するため、リチウム電池の長いサイクル寿命の優位性が制限されます。例えば、AGM VRLA電池を搭載した10 kW UPSの3年間交換サイクルのコストは2,200米ドルであるのに対し、リチウム電池は3,800米ドルの初期費用が必要であり、割引率が8%を下回る場合にのみコスト効率が高まります。LFP価格は2025年に大幅に下落しましたが、最低価格は主に自動車用セルに割り当てられています。一方、定置型貯蔵グレードは引き続き25~30%のプレミアムを維持しており、フロートが主体のアプリケーションにおけるVRLA電池のコスト優位性を保っています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リン酸鉄リチウムバッテリーパックの急速な価格下落 | -1.1% | グローバル、アジア太平洋に集中 | 短期(2年以内) |

| 鉛価格の変動と厳格なリサイクル指令 | -0.8% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| エッジ無停電電源装置(10kW未満)におけるラックスペースのプレミアム | -0.4% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| メンテナンスに関する誤解による早期故障 | -0.3% | グローバル、南アジアおよびサハラ以南アフリカで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リン酸鉄リチウムバッテリーパックの急速な価格下落

過剰生産能力により、2025年上半期に中国のLFPパック価格が1トンあたり3,000人民元以上下落し、3年間使用サイクルにおけるVRLA電池とのコスト差が一桁台に縮小しました。エッジデータセンター事業者は現在、ラックスペースを60~70%節約できることから、リチウム電池に10~15%のプレミアムを支払う意向を示しており、これはコロケーション収益の増加に直結します。ベトナムでは、電動二輪車OEMが2025年に鉛蓄電池の使用を85%に削減しており、代替リスクが浮き彫りになっています。ただし、定置型グレードのLFP電池はサイクル寿命認証により引き続き25~30%のプレミアムを維持しており、電池の寿命の95%をフロートモードで過ごすアプリケーションにおけるVRLAの競争力を保っています。

鉛価格の変動および厳格なリサイクル指令

2025年の鉛価格は、中国の廃棄物輸入割当の厳格化を背景に、1トンあたり1,950米ドルから2,350米ドルの範囲で推移しました。EU電池規制は2031年までに再生鉛含有量を85%に引き上げることを義務付け、2027年にはデジタルパスポートを導入する予定であり、これによりコンプライアンス対応の生産コストに1 kWhあたり2~4米ドルが追加されると見込まれています。クローズドループリサイクルシステムを持つ大手プレーヤーはスケールメリットを享受する一方、アジアの中小生産者は年産50,000トンの製錬所に5,000万~8,000万米ドルと試算される多大な資本要件に直面しており、市場統合が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:AGMの優位性とハイブリッドゲルの勢い

AGM技術は、UPSシステムおよび通信キャネットでの広範な使用に支えられ、2025年の予測収益の63.3%を占めました。ハイブリッドゲル/AGMは現在9.8%の収益シェアを持ちますが、55℃に達する環境での12~15年のフロート寿命への需要に支えられ、7.8%の年平均成長率(CAGR)で成長しています。TPPLは、エンタープライズデータセンターや鉄道信号などのプレミアムニッチ市場に対応しており、30~40%の価格プレミアムで15~20年の寿命を提供し、交換間隔を延長しています。

コストの考慮事項は市場セグメンテーションにおいて重要な役割を果たしています。12 V 100 AhのAGMユニットの価格は約200米ドルであり、ハイブリッドゲルより約25%安価です。ただし、AGM電池は45℃を超える温度で熱的ディレーティングが発生し、寿命が半減します。FIAMMの2026年ピュアガード発売により、ハイブリッドゲルの体積が20%削減され、リチウム電池とのフォームファクターの差が縮小しました。EnerSysはTPPLバッテリーパックにIoTセンサーを統合し、不十分な補水作業によって引き起こされるVRLA電池の早期故障の18~22%に対処するための予知保全を可能にしています。デジタルパスポート要件の導入が迫る中、TPPLやハイブリッドゲルなど安定した健全状態プロファイルを持つ化学系が追加的な市場シェアを獲得する位置にあります。

用途別:UPSがリード、エネルギー貯蔵が加速

UPSは2025年のVRLA電池市場収益の34.9%に貢献し、データセンターおよび商業ビルへの設置に支えられています。UPSの成長率は3.1%のCAGRに緩やかになりますが、既存技術への選好が安定した需要量の維持に寄与しています。エネルギー貯蔵システムは、アフリカおよびASEAN地域でのオフグリッド太陽光ソリューションの採用に牽引され、顕著なCAGRで成長すると予測されています。この地域では2 kWhのVRLA電池バンクが240米ドルであるのに対し、リチウム系システムは380米ドルとなっています。ただし、スペースに制約のあるエッジ施設でリチウムが普及したことにより、UPS向けのVRLA電池市場シェアは2025年に120ベーシスポイント低下しました。

通信・データセンターバックアップセグメントは引き続き堅調であり、5G高密度化によるノード展開が火災規制のあるリチウム代替品よりもVRLA電池を優先し続けています。自動車・輸送セグメントはOEMがリチウムイオン48 Vアーキテクチャへ移行するにつれて縮小していますが、アフターマーケット交換品がセグメントの安定性を提供しています。産業用途では、振動耐性からフォークリフトや鉄道信号にVRLA電池が優先されています。さらに、非常用照明および医療機器は引き続きVRLA電池依存しており、リチウム代替品への切り替えには規制上の再認証が必要となり、潜在的なダウンタイムコストが発生します。

エンドユーザー別:産業が基盤を固め、住宅が急増

産業用ユーザーは2025年の予測収益の38.5%を占め、マテリアルハンドリング車両から石油・ガス計装まで幅広い用途を包含しています。シングルシフトの倉庫は夜間充電の時間枠が確保できることからVRLA電池を引き続き使用する一方、マルチシフトの事業者はリチウム急速充電ソリューションを検討しています。住宅向け需要は6.8%のCAGRで成長しており、月間停電が12回を超えるインドおよびパキスタンでの家庭用UPS購入増加に牽引されています。150米ドルで販売される標準的な12 V 100 AhのVRLAユニットは、500 Wh未満のソーラーホームシステムにおいてリチウム電池より2対1の販売比率で依然として人気があります。

商業顧客はフロアスペース効率を評価しており、フットプリントが小さいリチウム電池が高賃料の都市部で優先される一方、郊外施設は低い資本支出からVRLA電池を選択することが多いです。公益事業は小規模ながら戦略的に重要なセグメントを形成しており、変電所制御および短時間の再生可能エネルギー平滑化にVRLA電池を使用しています。デジタルメータリングの採用が増加するにつれ、公益事業者は20年の寿命を持つTPPL電池を試験的に導入する可能性がありますが、大規模展開は2031年まで限定的にとどまると予測されています。

地域分析

2025年、アジア太平洋地域は世界収益の43.1%を占め、2031年にかけて5.1%のCAGRで成長すると予測されていま。中国はコモディティAGMの輸出においてリーダーシップを維持する一方、インドは住宅用UPS販売を通じて国内成長を牽引しています。ASEANの市場は多様な様相を呈しており、ベトナムの二輪車市場は85%が鉛蓄電池のままである一方、タイ政府の補助金により鉛蓄電池とリチウムイオン電池のコスト差が一桁台に縮小しています。

北米では、ハイパースケールデータセンター事業者がエンタープライズ施設をTPPL電池に改修する一方、新規エッジ建設にはリチウムイオンを優先しています。2025年度にEnerSysに配分されたセクション45X税額控除は1億8,460万米ドルに上り、国内TPPL生産を支援しアジアのサプライチェーンへの依存を軽減しています。ただし、これらの控除が2032年に失効することが将来的な懸念を生じさせています。

欧州はEU電池規制による課題に直面しており、ユニットあたりのコストが増加している一方で、クローズドループリサイクルシステムを持つ大手プレーヤーには競争上の優位性をもたらしています。コンプライアンス要件により逆物流コストが12~15%上昇し、全体的な収益性に影響を与えています。

中国のVRLA市場は、都市部のデータセンターでリチウムイオン電池が普及するにつれて国内では安定化しています。輸出志向の製造業者は、中東およびアフリカでの高マージン機会を獲得するため、ハイブリッドゲルおよびTPPLバリアントに注力しています。

インドは2025年に180 MWのエッジデータセンター容量を追加し、設置の68%が耐久性と系統との互換性からAGM VRLA電池を指定しています。ASEANでは、ベトナムの電動二輪車市場が85%と依然として鉛蓄電池主体である一方、インドネシアとタイは政府補助金を通じてリチウムイオンの採用を加速させています。

競合環境

VRLA電池市場は中程度の集中度を示しており、上位5社はEnerSys、Clarios、GS Yuasa、Exide Technologies、East Pennです。EnerSysはオハイオ州での薄板純鉛(TPPL)生産能力拡大に3,700万米ドルを投じ、データセンターにおける高マージン用途を狙っています。Clariosはマクスウェルのウルトラキャパシタ製品ラインを買収し、アイドリングストップ自動車システム向けに高バースト出力モジュールとVRLA電池を統合しました。GS Yuasaは2 GWhのリチウムイオン工場設立に703億円を投じ、VRLA中核事業のコモディティ化に伴うリスクを軽減するためにポートフォリオの多角化を図っています。

Leochは広東省ユアサの70%株式取得後の垂直統合を強調しつつ、ハイブリッドゲル電池拡張の資金調達のために米国でのスピンオフを計画しています。Naradaはコスト重視のプロジェクトにVRLA電池を使用しながら、高サイクル貯蔵用途には自社リチウムイオン技術を活用するデュアルケミストリー戦略を採用しています。EUのデジタルパスポート規制に関連するコンプライアンス投資は1,500万~2,500万米ドルと試算されており、堅牢なIT能力を持つ企業に有利に働いています。一方、地域の中小生産者は再生鉛の供給確保のためにアライアンスを形成するか、コモディティ吸収ガラスマット(AGM)電池ラインから撤退しています。

ハイブリッドゲル電池設計のイノベーションが注目を集めており、AGM電池の急速充電能力とゲル電池の熱安定性を組み合わせています。リチウムイオンラックフォーマットに類似したモジュール式VRLAトレイが、エッジUPS(無停電電源装置)用途での競争力維持のために開発されています。さらに、IoTセンサーの統合が重要な注力分野となっています。予知保全プラットフォームは継続的な収益ストリームを生み出すだけでなく、ハードウェアマージンの低下を相殺し、市場におけるVRLA電池の存在感を延長するのに役立っています。

VRLAバッテリー産業リーダー

Clarios

EnerSys

Exide Technologies

GS Yuasa Corporation

East Penn Manufacturing

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:EnerSysはティファナ工場を閉鎖し、オハイオ州スプリングフィールドでのTPPL生産能力を拡大、2028年度から年間2,000万米ドルのコスト削減を目指しています。

- 2026年3月:FIAMMはピュアガードTPPLシリーズを発売。従来設計比20%の体積削減と公益事業向け貯蔵に対応した800 VDC対応を実現しました。

- 2026年2月:Amara Rajaはテネシー州にAGM VRLA生産ラインを追加するために500万米ドルを投資し、北米の通信顧客向けのリードタイムを40%短縮しました。

- 2025年12月:Leochはハイブリッドゲル生産能力のために3億~4億米ドルを調達するため、エネルギー貯蔵部門の米国スピンオフを発表しました。

世界のVRLAバッテリー市場レポートの調査範囲

VRLA(弁調整式鉛蓄電池)電池は、内部ガス再結合を調整する安全弁システムを備えた密閉型・メンテナンスフリーの充電式電池です。この設計により漏液を防ぎ、補水の必要性を排除しています。密閉型鉛蓄電池(SLA)またはメンテナンスフリー電池とも呼ばれ、無停電電源装置(UPS)、通信、太陽光エネルギー貯蔵、車椅子などに広く使用されています。

VRLA電池市場は、タイプ、用途、エンドユーザー、地域に区分されています。タイプ別では、AGM、ゲル、TPPL、ハイブリッドゲル/AGM電池に区分されています。用途別では、UPS、通信・データセンター、エネルギー貯蔵、自動車、産業、非常用照明、医療機器に区分されています。エンドユーザー別では、住宅、商業、産業、公益事業セクターに区分されています。本レポートは、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域のVRLA電池市場の規模と予測も網羅しています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| 吸収ガラスマット(AGM) |

| ゲル |

| 薄板純鉛(TPPL) |

| ハイブリッドゲル/AGM |

| 無停電電源装置(UPS) |

| 通信・データセンター |

| エネルギー貯蔵システム |

| 自動車・輸送 |

| 産業機器 |

| 非常用照明 |

| 医療機器・玩具 |

| 住宅 |

| 商業 |

| 産業 |

| 公益事業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合加盟国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 吸収ガラスマット(AGM) | |

| ゲル | ||

| 薄板純鉛(TPPL) | ||

| ハイブリッドゲル/AGM | ||

| 用途別 | 無停電電源装置(UPS) | |

| 通信・データセンター | ||

| エネルギー貯蔵システム | ||

| 自動車・輸送 | ||

| 産業機器 | ||

| 非常用照明 | ||

| 医療機器・玩具 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 公益事業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合加盟国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のVRLA電池市場の予測収益規模はどのくらいですか?

同セクターは2031年までに609億7,000万米ドルに達し、2026年から4.43%のCAGRで拡大すると予測されています。

VRLA電池で最も急速な成長軌道を示している地域はどこですか?

アジア太平洋が2031年にかけて5.1%のCAGRで首位を走っており、中国の規模とインドのUPS需要に牽引されています。

現在のVRLA電池需要を支配している用途はどれですか?

UPSシステムが2025年収益の34.9%を占め、データセンターおよび商業ビルのバックアップ需要に支えられています。

ハイブリッドゲル設計は競争環境にどのような影響を与えていますか?

ハイブリッドゲルVRLA電池は12~15年のフロート寿命と55℃の耐熱性を提供することで7.8%のCAGRで成長しており、高温気候の通信サイトのニーズに対応しています。

欧州のVRLA生産者に最も影響を与える規制変更は何ですか?

EU電池規制は2031年までに再生鉛含有量85%を義務付け、2027年にはデジタル電池パスポートを導入する予定であり、コンプライアンスコストを増加させる一方で統合リイクル業者に有利に働いています。

VRLA分野の主要メーカーはどこですか?

EnerSys、Clarios、GS Yuasa、Exide Technologies、East Penn Manufacturingが世界収益の約42%を共同で支配しています。

最終更新日: