ごみ収集車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

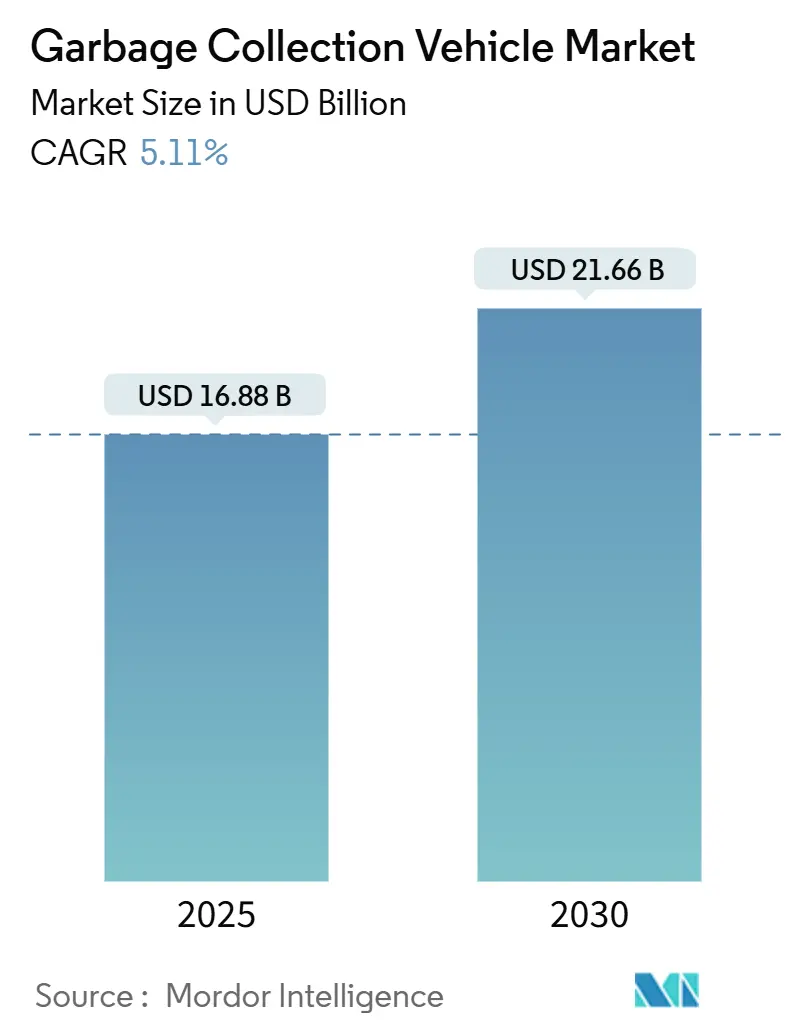

| 市場規模 (2025) | 16.88 十億米ドル |

| 市場規模 (2030) | 21.66 十億米ドル |

| 成長率 (2025 - 2030) | 5.11% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるごみ収集車市場分析

ごみ収集車市場規模は2025年に168億8,000万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.11%で成長し、2030年までに216億6,000万米ドルに達する見込みです。急速な都市化、排出規制の強化、人件費の上昇、デジタル化が調達優先事項を再編し、自治体を自動化・燃費効率・データ活用に優れた車両群へと誘導しています。アジア太平洋地域は大規模な都市移住とインフラ投資により、引き続き需要の中心となっています。一方、北米と欧州はゼロエミッション義務化と埋立廃棄物削減目標により、技術・規制面でのペースを主導しています。中型シャシーは密集した街路での積載量と機動性のバランスが優れているため新規受注を牽引しており、電動パワートレインはインセンティブによるライフタイムコスト削減を背景にシェアを拡大しています。同時に、自治体予算の制約と革新的な油圧システムに対応できる技術者不足が更新サイクルを遅らせており、裕福な都市が先進システムを導入する一方でコスト圧迫を受ける自治体が既存車両を延命するという二極化したごみ収集車市場が生まれています。

レポートの主要ポイント

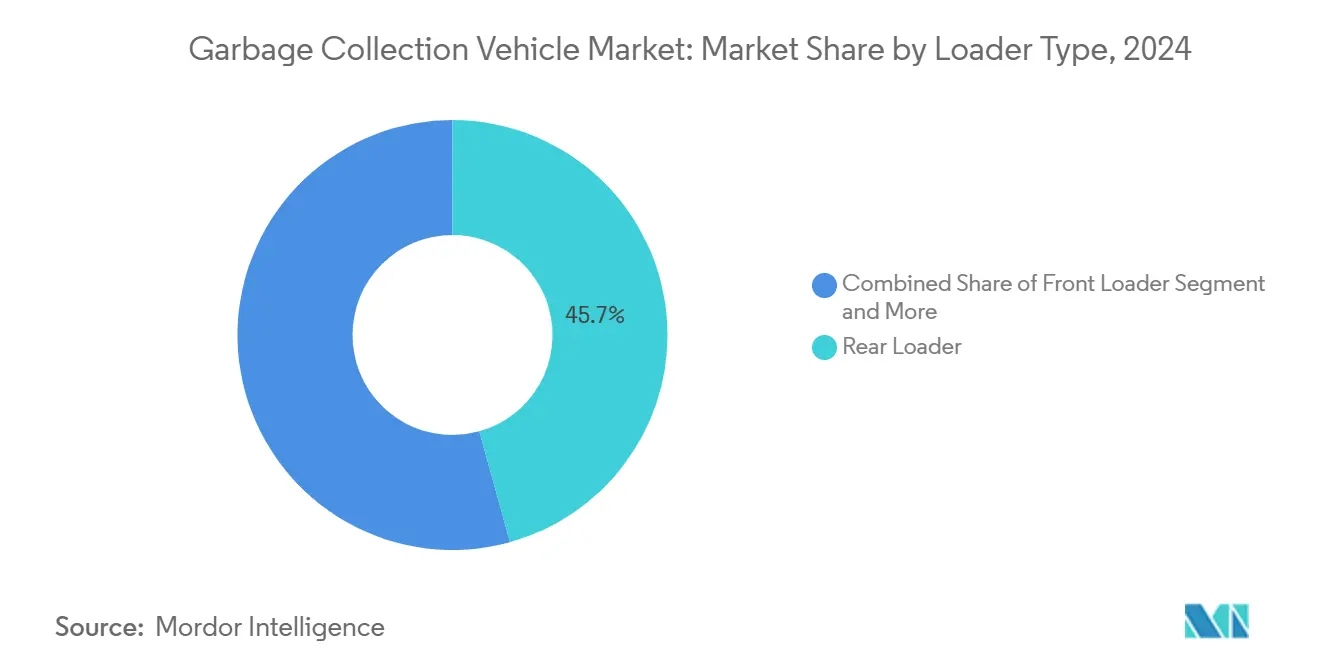

- ローダータイプ別では、リアローダーが2024年のごみ収集車市場シェアの45.71%を占めてトップとなり、自動サイドローダーは2030年にかけてCAGR 5.12%で拡大する見込みです。

- 技術別では、手動システムが2024年のごみ収集車市場シェアの56.57%を占め、半自動技術は2030年にかけて最速のCAGR 5.21%を記録すると予測されています。

- 車両タイプ別では、中型モデルが2024年のごみ収集車市場シェアの42.35%を占め、2025年から2030年にかけてCAGR 5.23%で成長する見込みです。

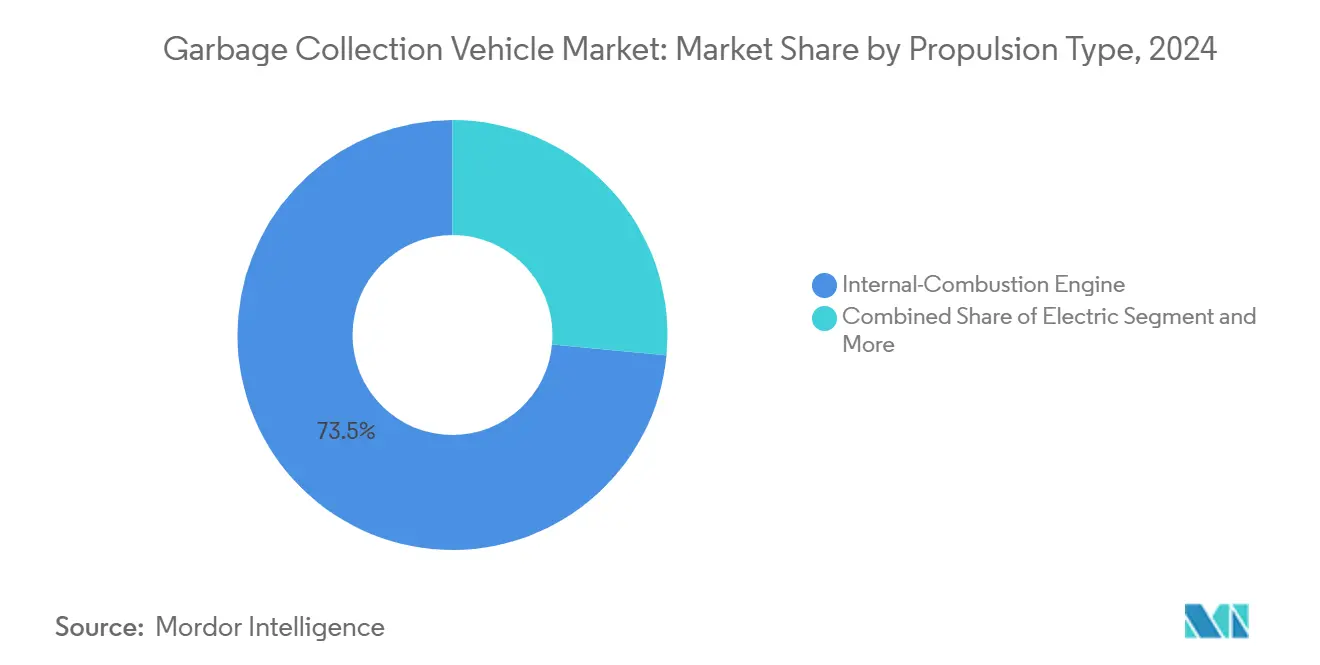

- 推進タイプ別では、内燃機関が2024年のごみ収集車市場シェアの73.48%を保持し、電気自動車は2030年にかけて最高のCAGR 5.14%を記録すると予測されています。

- 用途別では、自治体収集が2024年のごみ収集車市場シェアの66.37%を占め、2030年にかけてCAGR 5.17%で成長する見込みです。

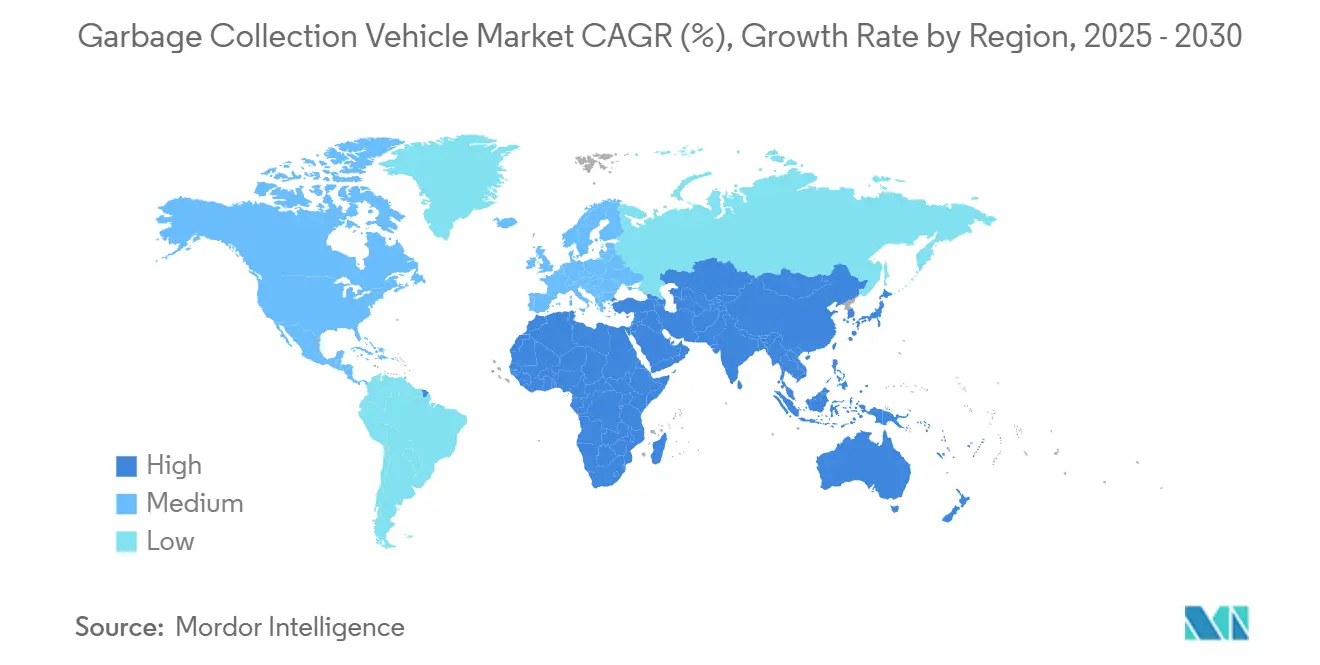

- 地域別では、アジア太平洋地域が2024年のごみ収集車市場シェアの38.81%を獲得し、中東・アフリカが2030年にかけて最速の地域別CAGR 5.18%を記録する見込みです。

世界のごみ収集車市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化に伴う廃棄物量の増加 | +1.2% | アジア太平洋地域および中東・アフリカへの影響が最大のグローバル | 長期(4年以上) |

| 車両群の電動化とCNGインセンティブ | +1.1% | 北米およびEU、一部のアジア太平洋都市での早期導入 | 短期(2年以内) |

| 自動サイドローダートラックの急速な普及 | +0.9% | 北米が中心、EUおよびアジア太平洋への波及 | 中期(2年~4年) |

| 厳格な排出規制 | +0.8% | 北米およびEU、アジア太平洋へ拡大 | 中期(2年~4年) |

| AIによるルート最適化 | +0.7% | 先進市場での早期効果を伴うグローバル | 短期(2年以内) |

| 循環経済データ義務化 | +0.6% | EUが中心、北米および一部のアジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化に伴う固形廃棄物量の増加

国連の予測によると、2050年までに都市部の人口は大幅に増加し、所得水準の上昇に伴い廃棄物発生量は人口増加を上回るペースで増加し、多くの途上国都市における一人当たり廃棄物量は0.8~1.2kgから富裕な都市中心部では2.2kgへと上昇します[1]「世界都市化見通し2024」、国際連合、un.org。中所得国経済で見られる廃棄物対GDP弾力性0.34は、人口増加を超えた収集能力への需要を増幅させます。そのため、自治体の計画担当者は追加乗務員なしで多くの停車地点をこなせる大容量トラックと自動ローダーを求めています。車両群の構成は、混雑した街路を縫いながらより大きな容量を運搬できる中型シャシーへとシフトしています。

車両群の電動化とCNGインセンティブ

最大4万米ドルの連邦クリーン車両税額控除に加え州の補助金により、米国の一部の購入者は電動ごみ収集トラック1台当たり10万~15万米ドルの純補助金を受けられます[2]「商用クリーン車両税額控除」、米国内国歳入庁、irs.gov 。運用コストの削減はディーゼルと比較して約5分の3に達し、ライフサイクルでの温室効果ガス削減量は約5分の4となり、自治体の気候計画を満たします。CNGは橋渡し的な解決策を提供します。最大粒子状物質排出量はディーゼルより少なく、燃料コストの割引は約5分の1です。2020年以降、北米のCNG給油インフラへの投資の大部分が行われており[3]「州別代替燃料ステーション数」、米国エネルギー情報局、eia.gov 、小規模な車両群が高電圧デポのアップグレードなしに排気ガス排出量を削減するのに役立っています。

自動サイドローダートラックの急速な普及

自動サイドローダーは乗務員を3名から1名に削減し、米国の廃棄物部門の約5分の4に影響する人手不足を緩和します。車両群の試験運用では、手動リアローダーと比較して生産性が約5分の1向上し、補償請求が約5分の3減少することが確認されています。新型コロナウイルス感染症(COVID-19)は人との接触を制限する自動化の普及を加速させました。導入には標準化されたごみ箱と再設計されたルートが必要で初期の複雑さが増しますが、一度導入されると1日当たり800~1,200世帯を処理でき、手動の2倍の速度を実現します。

厳格な排出規制と埋立廃棄物削減規制

カリフォルニア州の先進クリーン車両群規則は、2042年までに自治体車両群を完全ゼロエミッション化することを義務付けています。欧州の近く施行されるユーロ7規制は、2027年から大型車のNOx排出量を200mg/kmに削減します。並行して、米国35州の埋立廃棄物削減目標は半分以上の廃棄物転換率を求めており、リサイクル物と有機物用の分割ボディトラックの調達を促進しています。違反した場合、事業者は車両1台当たり年間5,000~50,000米ドルのコストを負う可能性があるため、古い資産がまだ稼働していても都市は適合モデルへの更新を急ぎ、需要を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動・自動化車両の高い初期投資コスト | -0.9% | コスト感応度の高い新興市場への影響が最大のグローバル | 中期(2年~4年) |

| 自治体予算の逼迫 | -0.7% | パンデミック後の自治体財政において特に深刻なグローバル | 短期(2年以内) |

| 技術者不足 | -0.5% | 北米およびEUが中心、アジア太平洋の都市中心部へ拡大 | 中期(2年~4年) |

| サイバーセキュリティリスク | -0.4% | スマート車両群を導入した先進市場での懸念が最大のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動・自動化車両の高い初期投資コスト

電動ごみ収集トラックはディーゼルより約5分の3高価であり、自動アームはさらに約4分の1を加算します。充電インフラはデポ当たり平均5万~10万米ドルかかり、バッテリーは8~10年後に8万~12万米ドルの交換が必要になる場合があります。小規模な町では、15台未満の車両群にそれらの固定費を分散させることが困難です。リースは代替手段を提供しますが、月額支払いは従来型より半分以上高く、逼迫した運営予算を圧迫します。

自治体予算の逼迫による車両群更新の遅延

固定資産税収入は2024年にわずかに減少し、都市の3分の2が新規トラック発注を延期しました。平均車両群年齢はパンデミック前の7.8年から9.2年に上昇しました。維持費は8年目以降に急増し、新しい車両の5,000~8,000米ドルに対して年間1万5,000~2万5,000米ドルに達し、延期による節約効果を損ないます。公聴会や予算審査の中で承認サイクルは18~24か月に延長され、よりクリーンで安全な技術の導入が遅れています。2024年に収集料金をインフレ率以上に引き上げた自治体はごくわずかでした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローダータイプ別:自動化が収集効率を再編

リアローダーは2024年のごみ収集車市場の45.71%を占め、数十年にわたるオペレーターの習熟度と混合廃棄物流への汎用性を反映しています。しかし、自動サイドローダーは人件費を半減させ人間工学的リスクを最小化する単一オペレーターモデルを都市が追求するにつれ、2030年にかけてCAGR 5.12%を記録する見込みです。

生産性格差は拡大し続けています。自動化ユニットは1シフト当たり1,000か所以上を定常的にサービスし、特に標準化されたカートが掴み取り・投入サイクルを加速するグリッド状の住宅街では手動乗務員の2倍の効率を発揮します。McNeilus は2025年にAIによるごみ箱検出機能を追加し、ピック精度をほぼ完全なレベルに引き上げ、リサイクル可能物の汚染も検知できるようになりました。OSHA(労働安全衛生局)ガイドラインに基づく手動持ち上げ作業への規制強化も、ロボットアームへの追い風となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:スマートシステムが運用インテリジェンスを推進

手動トラックは2024年のごみ収集車市場シェアの56.57%を依然として占めています。これは改造コストが高く、多くの新興市場都市がデータ収集よりも基本的な収集能力を優先しているためです。カートチッパーとエントリーレベルのテレマティクスを組み合わせた半自動オプションは、車両群管理者が全面的な刷新なしに段階的な改善を求めるにつれ、CAGR 5.21%で拡大する見込みです。

IoTセンサー、クラウドダッシュボード、予測モデルがダウンタイムを削減し燃料を約5分の1削減するにつれ、スマートごみ収集車市場の需要は高まっています。しかし、自治体の3分の1がサイバーセキュリティリスクを挙げており、ベンダーは強化されたゲートウェイとセキュアな無線更新プロトコルの組み込みを迫られています。ハードウェア、ソフトウェア、コンプライアンスレポートをバンドルするインテグレーターがプレミアム契約を獲得しています。

車両タイプ別:中型車両が都市運用を最適化

中型シャシーは2024年のごみ収集車市場シェアの42.35%を占め、狭い車線での機動性と1日の住宅ルートに適した積載量を活かしてCAGR 5.23%で成長する見込みです。一般的な総重量(GVWR)26,001~33,000ポンドは大型トラック規制と道路通行料を回避しつつ、地域の配送車両群に馴染みのある整備部品を維持します。

Battle Motorsの航続距離150マイルの電動車両のような電動モデルは燃料費を約5分の3削減し、予見可能なゼロエミッション期限を満たします。大型モデルは依然として高積載量の産業回廊に対応していますが、都市の積載制限と路面損耗ペナルティが調達をより軽量なフレームへと誘導しています。小型ニッチトラックは医療廃棄物や路地収集には引き続き有用ですが、数量成長のためのスケールに欠けています。

推進タイプ別:ICE優位の中で電動化が加速

購入価格の低さと給油インフラの普及により、従来型内燃機関(ディーゼルおよびガソリンエンジン)は2024年のごみ収集車市場シェアの73.48%を占めました。しかし、電動トラックは購入インセンティブ、バッテリーコストの低下、気候変動対策の公約を背景に最速のCAGR 5.14%を記録しています。

総所有コストの計算は高稼働率の車両群に有利です。年間1万5,000~2万5,000米ドルの燃料節約により、補助金なしでも7~10年でプレミアムを回収できます。充電デポの初期投資コストと電力網のアップグレードは依然として障壁ですが、州の資金によるインフラ補助金と官民エネルギーパートナーシップがこれを緩和しています。ハイブリッドおよびCNGバリアントは、使い慣れたパワートレインを使用しながら排出量と燃料費を削減するための中間的なステップを提供します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:公共部門の規模を反映した自治体の優位性

自治体契約は2024年のごみ収集車市場シェアの66.37%を生み出し、サービスの普遍化と厳格な廃棄物転換割当が複数年の調達カレンダーを固定するため、年率5.17%で成長する見込みです。競争入札では、ライフサイクルメンテナンスと検証済みの炭素削減を提供するメーカーが有利となります。

商業ルートは一貫性と汚染管理に依存しており、分割バンカーとRFIDトラッキングの普及を促進しています。産業ユーザーは大型廃棄物や有害廃棄物流に対応するカスタムボディを求め、専門的な架装業者を支えています。ニューヨーク市の2024年カーブボックスプログラムなどのコンテナ化パイロット事業はセグメント全体で有望な結果を示しており、収集時間を約5分の2削減し路上ごみを減少させています。

地域分析

アジア太平洋地域は2024年のごみ収集車市場シェアの38.81%を占めてトップとなり、中国、インド、東南アジアにおける積極的な都市成長と大規模な政府インフラ支出が牽引しています。2024年、中国は都市固形廃棄物を生産し、深圳と上海でのスマート収集パイロット事業が地域全体の購入仕様を形成しています。インドのスワッチ・バーラット・ミッションは廃棄物プロジェクトに資金を配分し、国際ブランドの現地組立を促進する技術移転条項を頻繁に盛り込んでいます。日本はイノベーションをリードしており、自治体トラックのほとんどにテレマティクスが搭載されているという実績が近隣市場の注目を集めています。

中東・アフリカは2030年にかけて最速のCAGR 5.18%を記録する見込みです。2020年から2024年にかけて、アラブ首長国連邦の都市はネットゼロ2050イニシアチブに沿うために多大な投資を行いました。一方、サウジアラビアのビジョン2030は大幅な廃棄物転換を目指しており、有機廃棄物と有害廃棄物の専門家の必要性を強調しています。アフリカでは都市部の廃棄物量が年々急増しており、都市はドナーや官民サービスの事業権によって資金調達された車両群のアップグレードで対応しています。

北米と欧州は成熟しているものの技術先進的な市場であり続けています。EUの循環経済計画は追跡可能な廃棄物流を義務付け、低排出ゾーンはユーロVまたはそれ以前のトラックを締め出しています。米国とカナダの自治体は入札にライフサイクル炭素スコアリングを組み込み、電動およびCNGオプションに調達上の優位性を与えています。確立された資金調達、アフターマーケットサポート、政策の明確さが、自動化、データ、ゼロエミッション推進に焦点を当てた安定した高度な需要を支えています。

競合環境

ごみ収集車市場は中程度に分散しています。世界の収益の5分の1以上を支配する企業はなく、既存メーカーと破壊的な新規参入者の余地があります。Dennis Eagleは英国でリードし、HeilとMcNeilusが北米を支配し、ZoomlionとXCMGがアジアで生産を拡大しています。

戦略的な動きには垂直統合が含まれます。Oshkoshはごみ収集ボディ、シャシー、電動パワートレインを一つの傘下に統合し、部品の可用性と保証の統一性を確保しています。シャシーOEMとバッテリースタートアップ間のパートナーシップが盛んになり、社内での多大なR&Dなしにゼロエミッション展開を加速しています。テレマティクス、ルートソフトウェア、予測メンテナンスをサブスクリプションパッケージにバンドルするベンダーが顧客ロックインを深める新たな競争の場としてデータエコシステムが台頭しています。

2024年10月のTerexによるEnvironmental Solutions Groupの買収は、技術の幅と地域規模を獲得するための統合を示しています。Battle Motorsのような電動専門企業は、市場投入スピードとESGブランディングを活用してカリフォルニア州とニューヨーク州での初期電動化入札を獲得しています。アジアの競合企業は低コスト製造と国家資金を活用してラテンアメリカとアフリカに進出し、エントリーレベルセグメントでの価格競争を激化させています。

ごみ収集車産業のリーダー企業

Heil (Dover Corporation)

McNeilus (Oshkosh Corp.)

FAUN Umwelttechnik

Dennis Eagle (Terberg)

New Way Trucks

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Oshkosh CorporationのMcNeilus部門は、CES 2025においてVolterra ZFL電動フロントローダーを発表しました。同車両はAIによるごみ箱検出、電動リフティングアーム、6時間充電で200マイルの航続距離を特徴としています。

- 2024年10月:Terex Corporationは、Heil EnvironmentalおよびMarathon Equipmentブランドをポートフォリオに加えるEnvironmental Solutions Groupの20億米ドルの買収を完了し、業界最大規模の統合メーカーの一つを創出しました。

世界のごみ収集車市場レポートの調査範囲

| フロントローダー |

| リアローダー |

| 自動サイドローダー |

| 機械式ローダー |

| 手動 |

| 半自動 |

| スマートごみ収集システム |

| 小型車両 |

| 中型車両 |

| 大型車両 |

| 内燃機関(ICE) |

| 電動 |

| ハイブリッド |

| 圧縮天然ガス(CNG) |

| 自治体廃棄物収集 |

| 商業廃棄物収集 |

| 産業廃棄物収集 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ローダータイプ別 | フロントローダー | |

| リアローダー | ||

| 自動サイドローダー | ||

| 機械式ローダー | ||

| 技術別 | 手動 | |

| 半自動 | ||

| スマートごみ収集システム | ||

| 車両タイプ別 | 小型車両 | |

| 中型車両 | ||

| 大型車両 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電動 | ||

| ハイブリッド | ||

| 圧縮天然ガス(CNG) | ||

| 用途別 | 自治体廃棄物収集 | |

| 商業廃棄物収集 | ||

| 産業廃棄物収集 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ごみ収集車市場の現在の市場規模はいくらですか?

ごみ収集車市場規模は2025年に168億8,000万米ドルです。

市場はどのくらいの速度で成長すると予測されていますか?

収益は2025年から2030年にかけてCAGR 5.11%で増加すると予測されています。

最も急速に成長しているローダータイプはどれですか?

自動サイドローダーは、人件費削減と人間工学的メリットに牽引され、最速のCAGR 5.12%を記録する見込みです。

廃棄物収集において中型トラックがなぜ人気なのですか?

積載量と機動性のバランスが優れており、十分な容量を運搬しながら密集した街路を走行し、より低い総所有コストを実現するため、車両群が密集した街路を走行するのに役立ちます。

電動ごみ収集トラックを支援するインセンティブは何ですか?

米国の連邦税額控除は最大4万米ドルで、各種州の補助金と合わせると車両1台当たり合計15万米ドルの補助金となり、回収期間を短縮します。

最も成長が速い地域はどこですか?

中東・アフリカは急速な都市化とインフラプログラムに牽引され、2030年にかけてCAGR 5.18%で拡大すると予測されています。

最終更新日: