真空トラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.17 十億米ドル |

| 市場規模 (2030) | 3.01 十億米ドル |

| 成長率 (2025 - 2030) | 6.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる真空トラック市場分析

真空トラック市場規模は2025年に21億7,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.74%で成長し、2030年までに30億1,000万米ドルに達すると予測されています。危険廃棄物処理に関する厳格な規制の施行、急速な都市インフラの整備、および非破壊掘削に対する需要の高まりが、この成長軌道を支えています。湿式・乾式材料の両方を処理できるコンビネーションユニットが新規購入の主流を占める一方、乾式専用モデルはバッテリーリサイクル施設や精密産業洗浄からの関心が高まっています。AIを活用したテレマティクスの並行的な進歩により、資産稼働率、燃費、コンプライアンス監視において測定可能な改善がもたらされ、フリートオーナーによるデジタル改修の加速を促しています。欧州の低排出ゾーンの規制強化に伴い、電気推進は依然としてニッチながら戦略的に重要な経路となっていますが、ペイロードの制約が自治体用途以外での広範な普及を依然として抑制しています。真空トラック市場は、地域フリートを統合し、製品ポートフォリオを拡大し、データ駆動型サービスモデルを組み込む戦略的買収およびプライベートエクイティ投資を引き付けています。

主要レポートのポイント

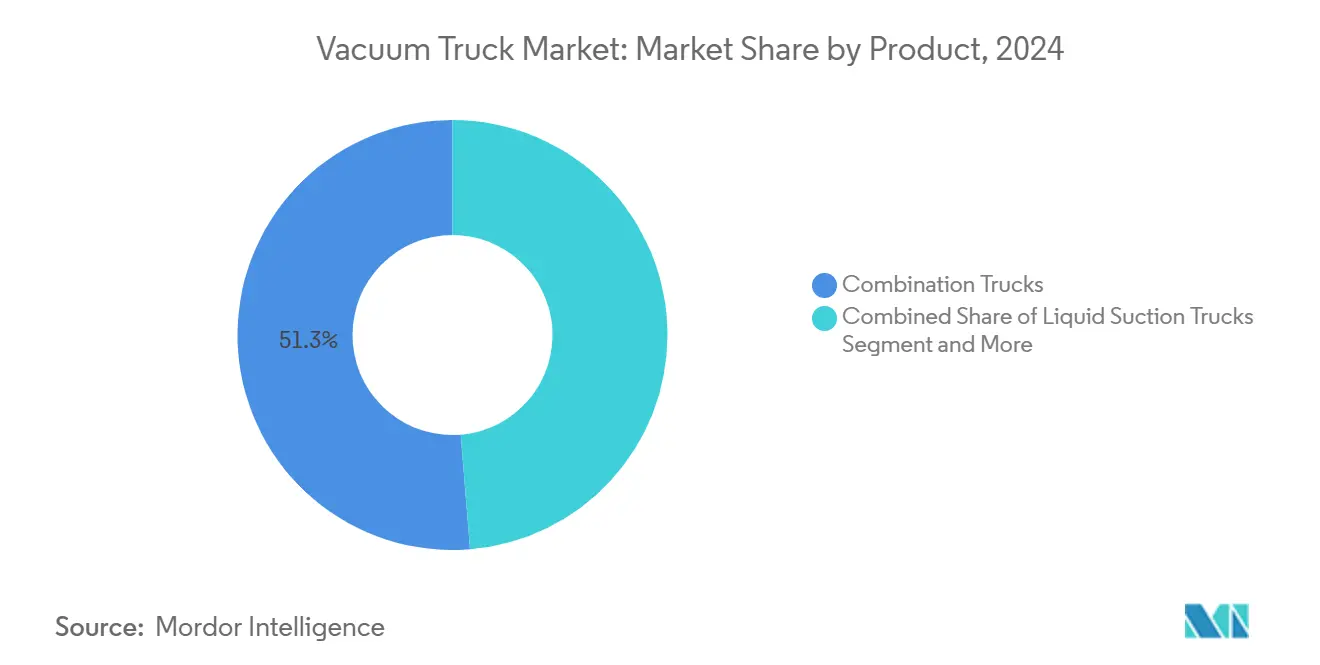

- 製品カテゴリー別では、コンビネーショントラックが2024年の真空トラック市場シェアの51.27%を占め、乾式吸引ユニットは予測期間(2025年~2030年)にCAGR 6.77%で成長すると予測されています。

- 燃料タイプ別では、内燃機関が2024年の真空トラック市場の83.46%のシェアを保持し、電気モデルは予測期間(2025年~2030年)にCAGR 6.75%で拡大すると予測されています。

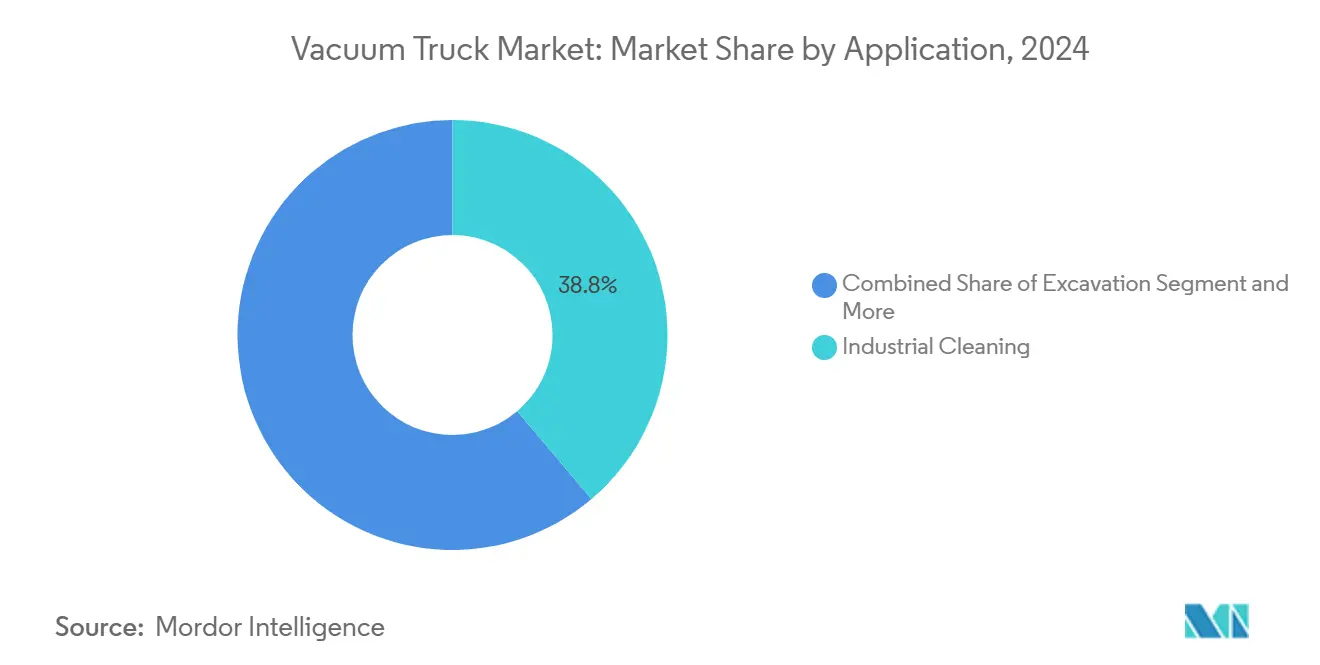

- 用途別では、産業洗浄が2024年の真空トラック市場の38.83%のシェアを占め、掘削活動は予測期間(2025年~2030年)にCAGR 6.78%で拡大すると予測されています。

- 容量別では、中型クラスのトラックが2024年の真空トラック市場において46.35%のシェアでリードし、小型ユニットは予測期間(2025年~2030年)に最高のCAGR 6.79%を記録すると予測されています。

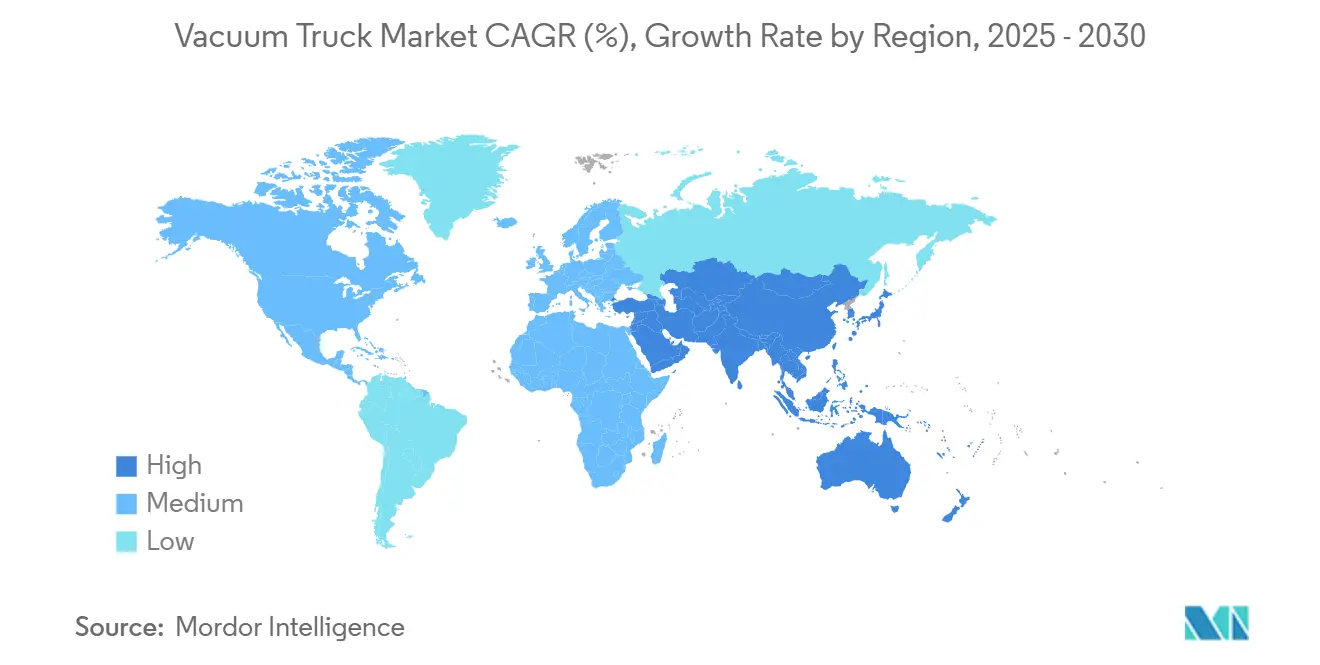

- 地域別では、欧州が2024年の真空トラック市場の36.71%のシェアを占め、アジア太平洋地域は予測期間(2025年~2030年)にCAGR 6.81%で成長すると予測されています。

世界の真空トラック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な環境規制 | +1.8% | 北米とEUを重点とするグローバル | 中期(2~4年) |

| 都市インフラの拡大 | +1.5% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 産業洗浄のアウトソーシング | +1.2% | 産業拠点に集中するグローバル | 短期(2年以内) |

| AIを活用したテレマティクス | +0.9% | 北米とEUが早期採用 | 中期(2~4年) |

| 5Gユーティリティマッピング義務化 | +0.7% | 先進市場が主導するグローバル | 中期(2~4年) |

| バッテリーリサイクル施設 | +0.5% | EV製造拠点に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

汚泥・危険廃棄物処理に関する厳格な環境規制

環境コンプライアンス基準は強化され続けており、自治体および産業事業者は、腐食性スラリー、PFAS含有残留物、リチウムイオンブラックマスを安全に移送できる真空トラックの導入を義務付けられています。米国環境保護庁の石炭燃焼残留物規則の改定および新たなPFAS修復義務化は、ユニットコストを5分の1引き上げるものの許可保有者にとって裁量の余地のない高度な封じ込めシステムの調達をすでに促進しています[1]「危険廃棄物および固形廃棄物管理システム;石炭燃焼残留物の処分」、環境保護庁、epa.gov。テネシー州の下水道改修プログラムは、地方当局が真空抽出能力を資本計画に組み込む方法を示しています[2]「州下水処理施設の執行措置」、テネシー州環境保全局、tn.gov。同様の執行の波がEUの都市廃水処理指令の改定を通じて広がっており、適合機器のプレミアム価格設定を強固なものにしています。産業クライアントは責任回避のためにこれらの業務をアウトソーシングする傾向が強まっており、サービスプロバイダーがフリートと認証プログラムを拡大するにつれて真空トラック市場が拡大しています。

非破壊掘削需要を促進する都市インフラの拡大

アジア太平洋地域における急速な都市化が地下ユーティリティ回廊を臨界密度まで押し上げており、光ファイバー、5Gタワー、スマートグリッド導管の設置においてサービスラインを中断させることなく行うデフォルトの方法として水圧掘削が採用されています。都市中心部の請負業者は、自治体当局が昼間の車線閉鎖を制限するにつれて、夜間の真空掘削依頼が四半期ごとに増加していると報告しています。中国東部の省および インドの大都市圏は、水道管の改修と雨水排水路の交換に複数年にわたる予算を割り当てており、いずれも精密なポットホール掘削を必要としています。中型容量の真空トラックは、脆弱な埋設資産を露出させながら掘削土を除去する多目的資産として機能し、修理コストと安全インシデントを最小化します。許可条件、リアルタイムユーティリティマッピング、ゼロ掘削義務の収束が、特にマイクロ掘削をマネージドサービスとして提供するオペレーターにとって、真空トラック市場の対象範囲を拡大し続けています。

プロセス産業における産業洗浄のアウトソーシング

化学、精製、パルプ、食品などのプロセス集約型セクターは、資本予算を削減し監査要件を満たすために高リスク洗浄業務のアウトソーシングを加速しています。環境サービス会社は現在、HEPAフィルタレーション、火花防止ブロワー、密閉空間監視センサーを装備した真空トラックを、プラントオーナーの稼働時間を保証するターンキー契約に組み込んでいます。産業用真空機を使用する作業はプレミアム料金を要求します。これは、危険物の専門的な取り扱いプロトコルと各シャシーに統合された高度な高真空ポンプ技術に起因しています。主要な廃棄物管理会社は、メーカーが環境・社会・ガバナンス指標に基づいてベンダーリストを再設計するにつれて、定期契約の二桁成長を記録しています。予測可能な複数年にわたる量がフリートアップグレードへの投資ケースを強化し、真空トラック市場の設置ベースを拡大しています。

AIを活用したテレマティクスによるフリート稼働率とTCOの改善

エッジ接続センサーがポンプ性能、フィルター圧力、ペイロード重量をストリーミングし、予知保全を可能にすることで、予定外のダウンタイムを最大5分の2削減します。Penskeの機械学習プラットフォームは、デッドヘッドマイルを最小化するためにユニットを動的にルーティングすることで、混合職業用フリート全体で10分の1の燃料節約を記録しています。オペレーターは、車載スケールをテレマティクスシステムと統合することで、高額な過積載ペナルティを回避し、わずかな利益率を守ることができます。GapVaxなどのメーカーは、最適なエンジン回転数を示すオペレーターガイダンスディスプレイを組み込み、不必要なアイドリングを削減してすす蓄積を大幅に減少させています。このようなデジタル対応の価値提案は、機器の差別化を維持し、再販価値を高め、より高い定価にもかかわらず顧客がプレミアムなデータ対応モデルを選好するよう促しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資とメンテナンスの複雑さ | -1.1% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 認定水圧掘削オペレーターの不足 | -0.8% | 主に北米とEU | 中期(2~4年) |

| 航続距離とペイロードのペナルティ | -0.6% | グローバル、EV早期採用市場で深刻 | 短期(2年以内) |

| PFASフィルタレーションコンプライアンスによるユニットコストの上昇 | -0.4% | 北米とEUの規制重点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高容量ポンプの高い設備投資とメンテナンスの複雑さ

車載スケールをテレマティクスシステムと統合することで、オペレーターは高額な過積載ペナルティを回避し、運用効率とコンプライアンスを向上させることができます。この統合は、わずかな利益率を守りながら、よりスムーズなフリート管理を確保するのに役立ちます。ラテンアメリカおよび東南アジアの中小請負業者は、インフラプロジェクトが加速する中でこのような資産の資金調達に苦労することが多く、フリートの拡大が遅れています。サービスライフサイクルモデルでは、特に認定技術者が不足している場合、最初の5年間のメンテナンスコストが年間運営費の約3分の1を消費することが示されています。したがって、ダウンタイムリスクがリスク回避的な購入者をレンタルや中古ユニットに向かわせ、近期のユニット販売を抑制し、真空トラック市場の潜在的なCAGRを推定値分削減しています。

認定水圧掘削オペレーターの不足

水圧掘削クルーは、密閉空間への立ち入り、高圧水ジェット取り扱い、クラスBの商業運転を習得する必要があり、これらのスキルを認定するには合計6~12ヶ月かかります。北米のトレーニングセンターでは応募者の5分の1が脱落し、特定の地域では年間離職率が2倍を超え、経験豊富な監督者をめぐる入札競争が生じています。一方、欧州のユーティリティ企業は、2027年までに無掘削義務を達成するための主要リスクとして労働力の高齢化を挙げています。労働力不足により企業は既存のトラックを十分に活用できず、資産あたりの収益が低下し、堅調なエンドマーケット需要にもかかわらず真空トラック市場の拡大余地が制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:コンビネーショントラックが多様な顧客ニーズに対応

コンビネーションモデルは、多目的フリートが午前中の液体廃棄物回収から午後の乾式デブリ収集に切り替えられるシャシーを優先したため、2024年の真空トラック市場シェアの51.27%を維持しました。これらのユニットはスケジューリングを合理化し、ヤードの占有面積を削減し、資本利益率を向上させます。これは公共環境サービス会社にとってますます重要な指標となっています。Federal Signalの買収戦略は製品の幅に対するプレミアムを強調しており、Hog Technologiesの路面清掃技術とStandard Equipmentの産業用真空機能を追加することで、同コングロマリットは現在、自治体の下水道清掃から製油所のターンアラウンドまでをカバーするカタログを展開しています。並行して、乾式専用システムの真空トラック市場規模は予測期間(2025年~2030年)にCAGR 6.77%で最も速く成長すると予測されており、バッテリーリサイクルラインとセメントキルンが可燃性粉末のための防塵吸気口を義務付けています。

実際には、請負業者はしばしば2台のトラックを組み合わせて派遣します。汚染されたグリットチャンバーや鉱山テーリングポンドを清掃する際、バルクスラリー除去用のコンビネーションユニットに続いて残留微粒子用の乾式抽出機を使用します。このようなペアワークフローは1件あたりの収益を高め、真空トラック市場でのプレミアムレンタル料金を正当化します。GapVaxのデュアルリールジェッター設計などの技術的進歩は、同時ジェッティングと真空吸引を可能にすることで稼働率を向上させ、下水管清掃での作業時間を最大4分の1削減します。人間工学、騒音低減、フィルターメディア寿命に関する継続的なイノベーションにより、コンビネーションプラットフォームは新興のニッチな競合他社に関わらずリーダーシップを維持する位置にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

燃料別:ICEの優位性が徐々に電気ニッチに譲歩

内燃機関パワートレインは2024年の真空トラック市場の83.46%のシェアを占め、成熟したディーゼルインフラと高真空運転に必要な比類のないトルク特性に支えられています。フリートマネージャーは、特に遠隔地の油田や鉱山サイトで運用する場合、簡単な給油ロジスティクスと予測可能な減価償却曲線を評価しています。しかし、都市のクリーンエアゾーンが拡大するにつれて、真空トラック市場はバッテリー電気プロトタイプへの明確な転換を示しています。例えば、オランダの自治体は、1シフトあたり100kmをほとんど超えない市街地の下水ジェッティングラウンドに電気水圧真空ユニットへの補助金を提供しています。バッテリーパックはペイロードを4分の1削減しますが、複合デブリタンクやブームの油圧装置への回生ブレーキなどの設計最適化がそのギャップを縮小するのに役立っています。総所有コスト分析では、アイドリング排出が厳しく罰せられる断続的な自治体サイクルにおいて、今世紀末までにパリティに達することが示唆されています。

航続距離への不安と公共充電インフラの不足が北米での電気採用を引き続き制限していますが、デポベースの夜間充電を使用したパイロットプロジェクトは有望な結果を示しています。欧州の今後のユーロVII基準は、ディーゼルの後処理コストを中規模請負業者が予想より早く電動化代替品に移行するレベルまで引き上げる可能性があります。ハイブリッド補助ドライブも登場しており、高速道路でのディーゼル推進とサイトでの電気ポンプ運転を可能にし、早朝のユーティリティ作業中の騒音と排気ガスを抑制しています。その結果、電気モデルは予測期間(2025年~2030年)にCAGR 6.75%を記録すると予測されており、真空トラック市場全体の成長を上回るものの、エネルギー密度の突破口が開くまでは少数派のシェアにとどまります。

用途別:産業洗浄がリードし掘削が加速

産業洗浄は2024年の真空トラック市場の38.83%のシェアを生み出し、厳格なプロセスプラント監査と、労働力、機器、廃棄物処理をバンドルした成果ベースのサービス契約の台頭によって推進されました。大型製油所は、計画的なシャットダウン中に24時間のスラッジ除去能力を保証する3年間のマスターサービス契約を更新し、サービスプロバイダーのフリート稼働率を効果的に確保しています。ハリケーン、洪水、化学物質流出をカバーする災害対応サブセグメントはさらに速く成長しており、異種デブリに対応できる高CFMブロワーと多段フィルタレーションを備えたフリートに報酬を与えています。一方、非破壊掘削は予測期間(2025年~2030年)にCAGR 6.78%で真空トラック市場で最も速く成長するアプリケーションであり、通信キャリアが密集した光ファイバーネットワークを展開し、ユーティリティ企業が混雑した街路の下の旧式ガス本管を交換しています。

集水桝の清掃や下水管のジェッティングを含む自治体メンテナンスは、信頼性の高いが成長の遅い柱であり続けています。競争入札では、最良のペイロード対総重量比を提供する中型容量シャシーを優先するライフサイクルコスト分析が重視されることが多いです。駐車場、ショッピングモールのグリーストラップ、スタジアムの流出対応などの一般商業洗浄はアプリケーションミックスを補完しますが、より低い日次料金を要求します。オペレーターはセグメント間で多様化し、同じユニットを夜間の掘削ポットホール作業から昼間の製粉所清掃契約に送り、請求可能時間を最適化し、真空トラック市場での地位を最大化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

容量別:中型ユニットがペイロードと機動性のバランスを実現

中型容量モデルは2024年の真空トラック市場の46.35%のシェアを獲得しました。これは、高速道路の重量制限を下回りながら、ダンプサイクルを最小化するのに十分な容量を持つためです。オペレーターは、標準的な32トンの総重量制限を下回るシャシーを評価しており、都市中心部での特別ルート許可を回避できます。テレメトリデータは、これらのリグが混合サービスポートフォリオ全体で除去材料1トンあたりの最低コストを実現することを示しています。5yd³未満の小型ユニットは現在、予測期間(2025年~2030年)にCAGR 6.79%で最も急峻な成長軌道を描いており、5Gアンテナ接続と路肩ユーティリティ修理のためのマイクロトレンチングの台頭を反映しています。請負業者は、より小さな旋回半径と軽減された車軸荷重を活用して、大型トラックが法的に進入できない狭い路地や歩行者ゾーン内で作業しています。

一方、12yd³を超える大型ユニットは鉱山サイトの清掃や大規模な産業停止には不可欠ですが、橋梁荷重規制や排出上限の下でより厳しい精査に直面しています。メーカーは、テレマティクスに連動した車載計量システムを通じてこの負担を軽減し、過積載による罰金が発生する前にドライバーに警告しています。軽量アルミニウムタンクと高強度鋼の革新により、車軸定格を超えることなく段階的な容量増加が可能になりますが、価格プレミアムが広範な採用を遅らせています。規制当局が執行を強化するにつれて、真空トラック市場はますます適正サイズ化を重視するようになり、容量を作業現場の制約に合わせる高度なフリート計画ソフトウェアへの需要を促進しています。

地域分析

欧州は2024年の真空トラック市場の36.71%のシェアを維持しており、成熟した下水道ネットワーク、PFAS除去義務、および機器仕様を集合的に強化する積極的な排出規制に支えられています。例えば、ドイツの廃水ユーティリティは現在、入札基準の一部として車載粒子フィルターを要求しており、ベンダーを高度な後処理パッケージに向かわせています。北欧諸国は電気シャシーへの魅力的な補助金を提供しており、騒音条例に違反することなく歩行者中心部を走行するゼロエミッション真空トラックの地域クラスターを育成しています。同時に、厳格化された埋立地規制が脱水汚泥のバイオエネルギープラントへの回送を促進し、高真空リグの往復経済性を向上させています。

アジア太平洋地域は最も速く成長する地域であり、予測期間(2025年~2030年)にCAGR 6.81%を記録しています。中国の第14次五カ年計画は、非破壊掘削技術に大きく依存する水道管の漏水検知と土壌修復作業に数兆元を割り当てています。インドの都市スマートシティ構想も同様に、狭い街路に適したコンパクトな水圧掘削機を必要とする、トレンチレス管交換と光ファイバー展開をバンドルしています。価格感度は依然として高く、公共入札を中堅国内ブランドに向かわせていますが、安全仕様は毎年強化されており、徐々に輸入プレミアム構成への需要を誘導しています。日本と韓国は半導体ファブ洗浄においてニッチな専門分野を維持しており、ステンレス鋼タンクと耐薬品性シールを装備した超純粋真空トラックを必要としています。

北米は根強い規制と高いアウトソーシング浸透率を組み合わせており、サービスプロバイダーがプレミアム日次料金を維持できるようにしています。メキシコ湾岸沿いの米国産業ハブは製油所のターンアラウンドに真空トラックを依存しており、カナダの州は地下通信線を保護するための水圧真空掘削義務を拡大しています。ラテンアメリカ、中東、アフリカは真空トラック市場の新興の約5分の1のスライスを占めており、分散した所有権と散発的な公共部門調達が特徴です。サウジアラビアのNEOMシティやブラジルの衛生PPPなどのメガプロジェクトの展開は、資金調達とトレーニングのハードルが解消されれば高付加価値需要のポケットを示しています。

競合環境

グローバルサプライヤーと地域専門業者が共同で適度に分散した競争環境を形成しています。Federal Signalの2024年の路面清掃イノベーターHog Technologiesの買収は、縁石・側溝の専門知識をVactor真空ラインに追加し、自治体購入者へのクロスセリングを強化しました。同社は同年にStandard Equipmentを買収し、産業用真空統合能力を追加してアフターマーケット部品流通を拡大しました。

機関投資家からの資本投入が激化しています。Goldman Sachs Alternativesは2025年7月にLiquid Environmental Solutionsを買収し、北米全土に64のサービスデポと26の処理プラントを引き継ぎました[3]「Goldman Sachs AlternativesによるLiquid Environmental Solutionsの買収」、Goldman Sachs Group Inc.、goldmansachs.com。プライベートエクイティ資本の注入により、フリートの電動化試験と産業クライアントにリアルタイムコンプライアンスダッシュボードを提供するデータ分析プラットフォームが加速しています。バッテリーリサイクルプラント向けの乾式専用ローダーなど、ホワイトスペースの役割を担うニッチメーカーは、アプリケーション固有のハードウェアとオペレータートレーニングモジュールを組み合わせることで受注を獲得し、既存企業の規模の優位性を相殺しています。

技術的差別化が競争上の優位性を深めています。GapVaxはライダーベースのブーム衝突回避と音声アシストオペレータープロンプトを統合し、事故クレームを削減してブランドロイヤルティを高めています。競合する自治体向けビルダーは、PFASとバイオソリッドの作業間で迅速な除染のために取り外し可能なモジュール式デブリタンクを強調しています。すべての階層にわたって、クラウドプロバイダーとのテレマティクスパートナーシップがサービスベースの収益モデルを固定し、かつては資本機器の販売であったものを継続的なデータサブスクリプションおよび予知保全契約に変換しています。これらのダイナミクスは総じてマージンを強化しながらも能力の閾値を引き上げており、地域の新規参入者が依然としてローカルニッチに参入できる余地がある中でも、真空トラック市場をより統合された将来に向けて微妙に誘導しています。

真空トラック産業リーダー

Federal Signal Corporation (Vactor)

CAPPELLOTTO S.p.A.

Vac-Con Inc.

FULONGMA GROUP Co., Ltd.

KOKS Group BV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Goldman Sachs AlternativesがAudax Private EquityからLiquid Environmental Solutionsを買収し、64のサービス拠点と26の処理施設を追加して非危険液体廃棄物のフットプリントを拡大しました。

- 2025年2月:Vortex Companiesがインフラ改修に特化した水部門を立ち上げ、自治体および産業用水システムの設計、建設、メンテナンスサービスをバンドルしました。

世界の真空トラック市場レポートの範囲

| コンビネーショントラック |

| 液体吸引トラック |

| 乾式吸引トラック |

| 内燃機関(ICE) |

| 電気 |

| 産業洗浄 |

| 掘削 |

| 自治体 |

| 一般洗浄 |

| その他 |

| 小型 |

| 中型 |

| 大型 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品別 | コンビネーショントラック | |

| 液体吸引トラック | ||

| 乾式吸引トラック | ||

| 燃料別 | 内燃機関(ICE) | |

| 電気 | ||

| 用途別 | 産業洗浄 | |

| 掘削 | ||

| 自治体 | ||

| 一般洗浄 | ||

| その他 | ||

| 容量別 | 小型 | |

| 中型 | ||

| 大型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までに真空トラック市場はどのくらいの規模になりますか?

真空トラック市場は2030年までに30億1,000万米ドルに達すると予測されており、2025年からのCAGR 6.74%を反映しています。

どの製品タイプが最も多くの収益を生み出しますか?

コンビネーショントラックは51.27%の収益シェアでリードしており、1シフトで液体と乾式材料の両方を処理できるためです。

アジア太平洋地域の主要な成長ドライバーは何ですか?

都市インフラプロジェクトの加速と狭いユーティリティ回廊が、非破壊掘削サービスの採用を促進しています。

なぜ乾式真空トラックが人気を集めているのですか?

乾式吸引ユニットはバッテリーリサイクルや粉塵に敏感な産業サイトに適しており、予測期間にわたってCAGR 6.77%を牽引しています。

電気真空トラックは現在商業的に実用的ですか?

電気モデルはペイロード制限によりニッチにとどまっていますが、欧州の自治体低排出ゾーンがパイロットフリートと段階的な拡大を促進しています。

オペレーターはどのように総所有コストを削減していますか?

AIを活用したテレマティクスが燃料節約と予知保全を実現し、資産稼働率を向上させてダウンタイムを削減しています。

最終更新日: