水素トラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.68 十億米ドル |

| 市場規模 (2030) | 6.82 十億米ドル |

| 成長率 (2025 - 2030) | 20.53% CAGR |

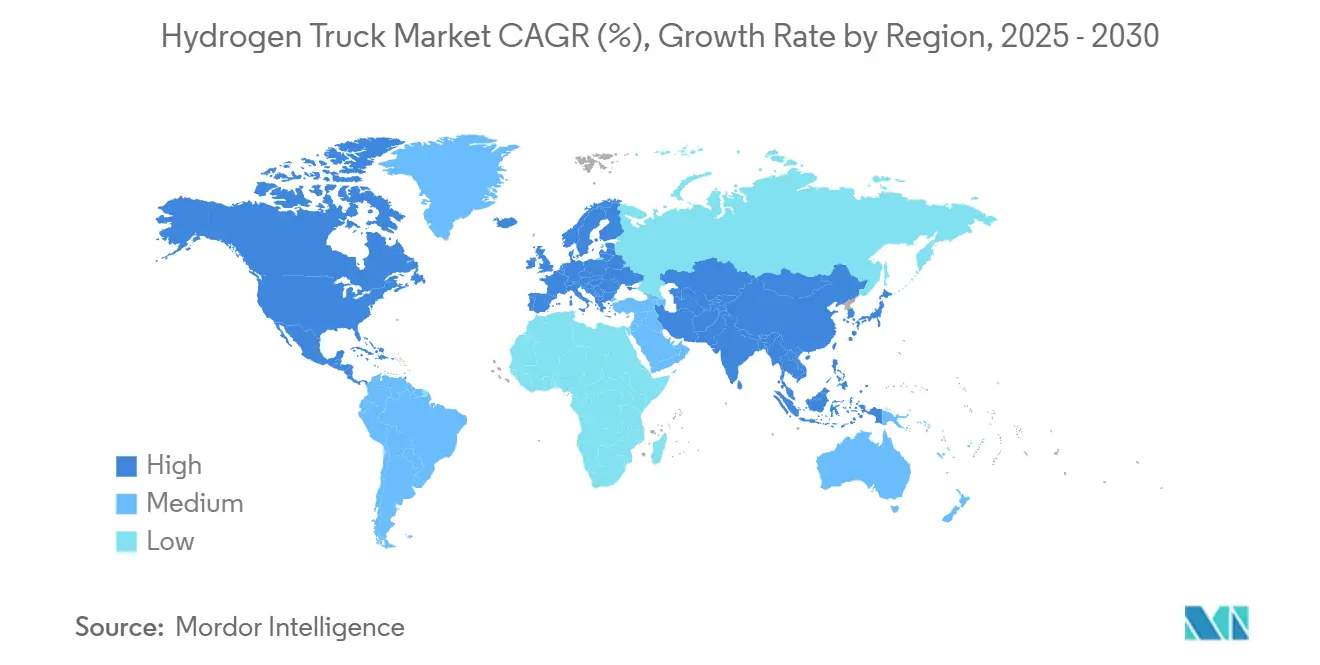

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

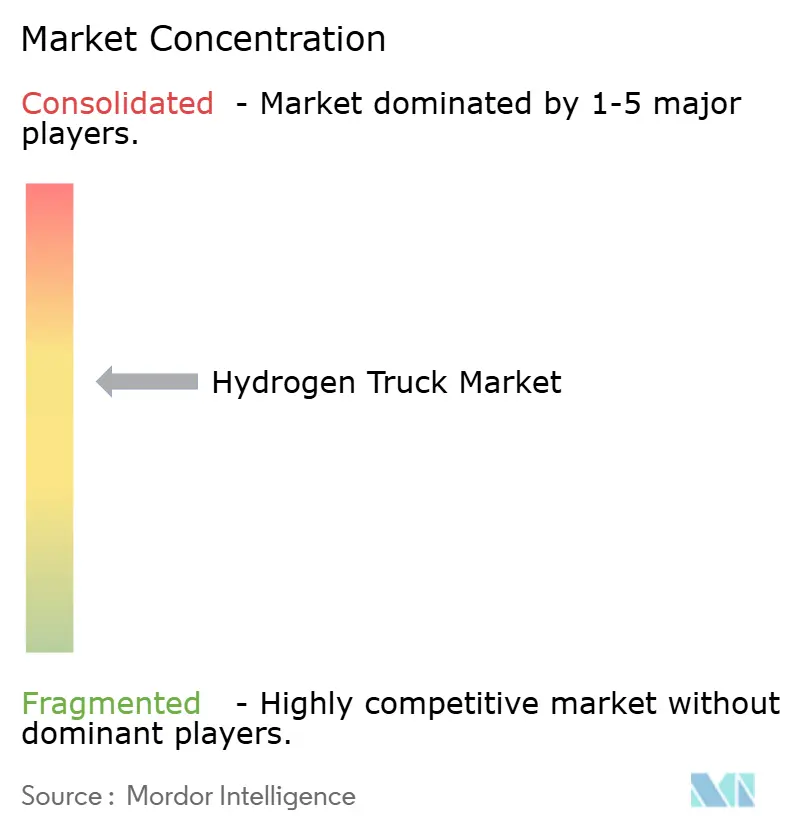

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水素トラック市場分析

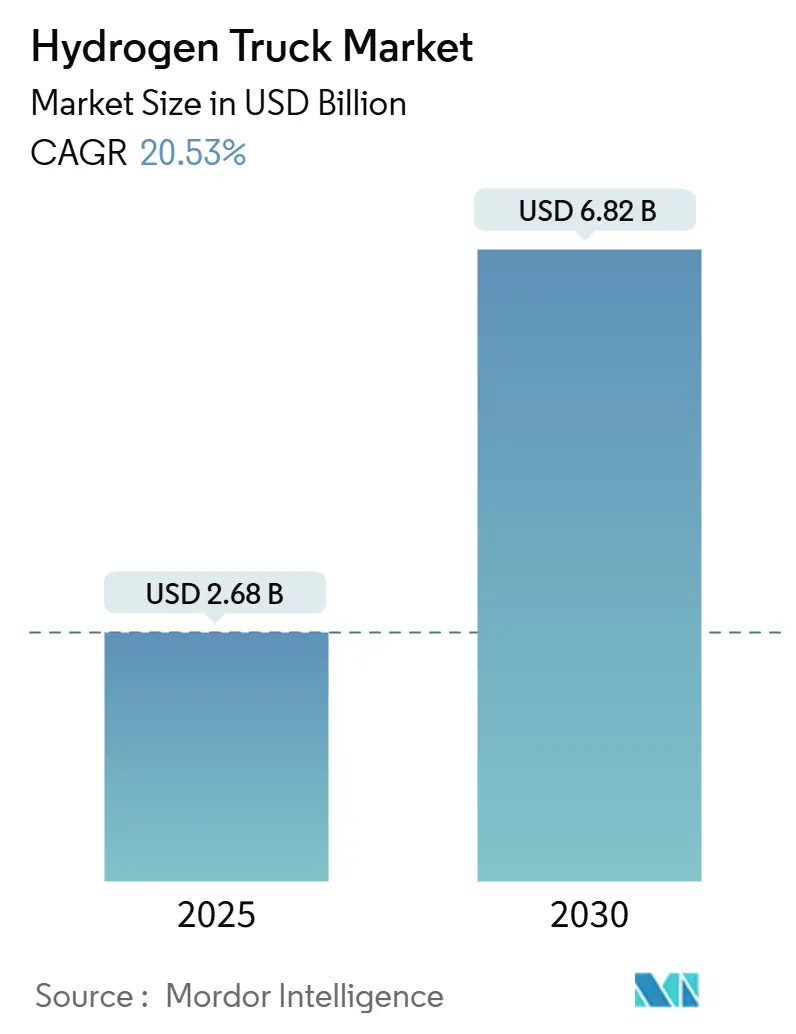

水素トラック市場規模は2025年に26億8,000万米ドルに達し、2030年までに68億2,000万米ドルに達すると予測されており、20.53%のCAGRで拡大しています。政策上の義務の拡大、グリーン水素製造コストの低下、およびバッテリー電気トラックの運用上の限界が相まって、二桁台の成長が持続しています。貨物輸送事業者は長距離輸送サイクルにおける水素の優れた航続距離と積載量を評価しており、ゼロエミッション貨物輸送回廊がパイロット展開を商業受注へと転換しています。余剰再生可能エネルギーを水素として収益化することで、電力会社の系統安定性が向上し、フリートの燃料供給が確保されます。残存価値リスクを購入者からメーカーへ移転するOEMリースモデルは、資本障壁を低下させ、普及を加速させます。

主要レポートのポイント

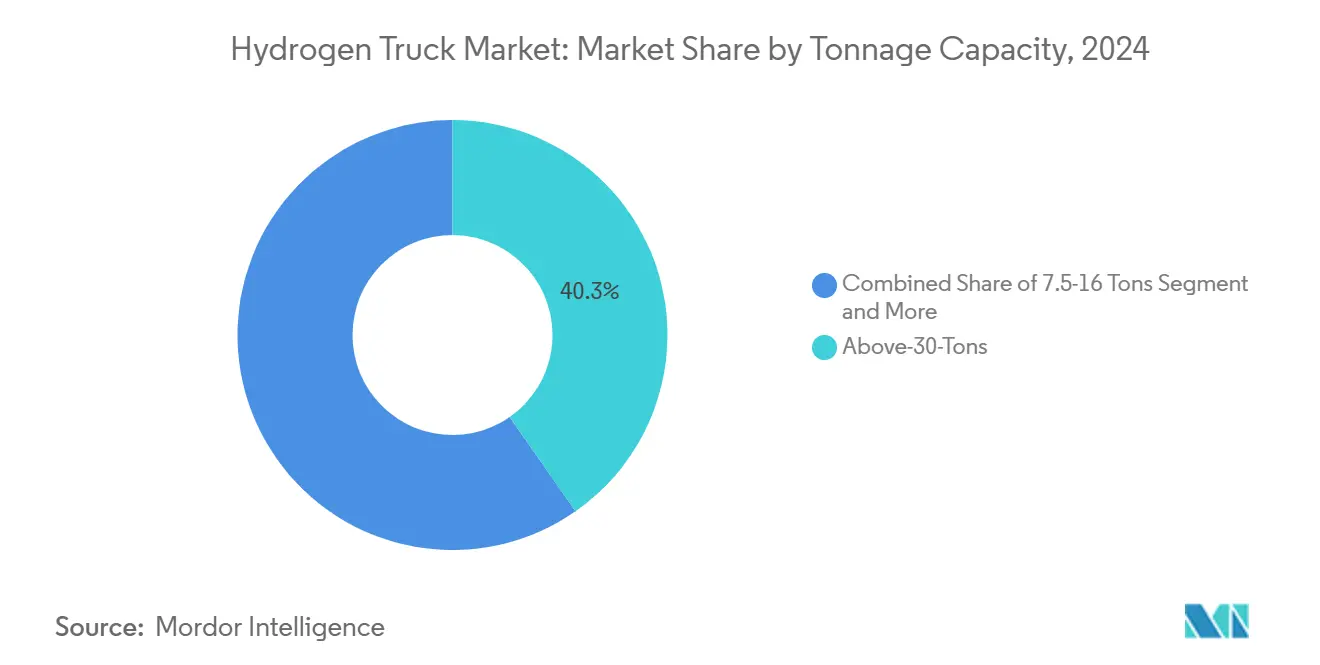

- 積載量別では、30トン超カテゴリーが2024年の水素トラック市場規模において40.33%のシェアを占め、2025年から2030年にかけて27.67%のCAGRで拡大すると予測されています。

- 航続距離別では、300~500マイルセグメントが2024年の水素トラック市場規模の53.63%を占め、500マイル超クラスは2030年までに34.51%のCAGRで成長すると予測されています。

- 用途別では、物流が2024年の水素トラック市場規模の56.88%を占め、鉱業は2030年まで31.86%のCAGRで拡大しています。

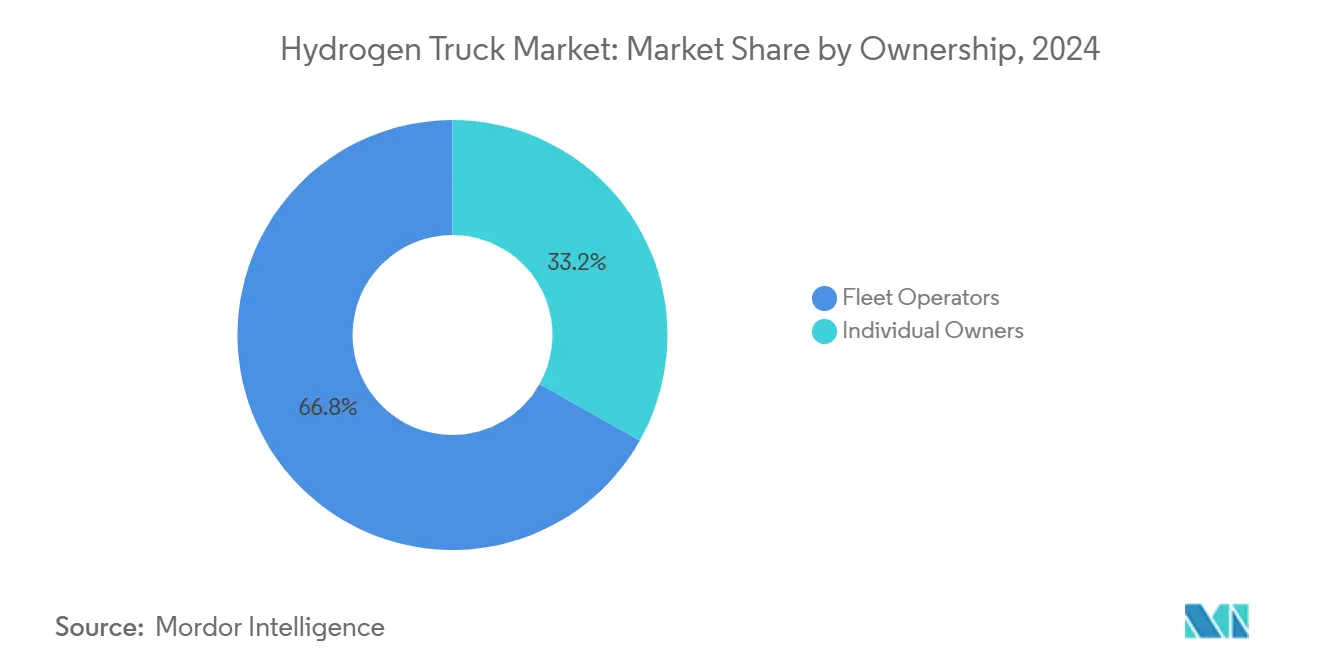

- 所有形態別では、フリートオペレーターが2024年の水素トラック市場規模の66.83%のシェアでリードし、2030年までの見通しとして29.31%のCAGRを示しています。

- ボディタイプ別では、ボックストラックが2024年の水素トラック市場規模の36.66%のシェアで首位を占め、タンカーは2030年までの予測CAGRが27.47%と最高値を記録しています。

- 地域別では、欧州が2024年の水素トラック市場規模の44.73%のシェアでリードし、アジア太平洋地域は2030年まで最速の25.14%のCAGRを記録すると予測されています。

世界の水素トラック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーン水素の均等化水素コスト(LCOH)の低下 | +6.8% | 欧州・アジア太平洋での早期利益を伴うグローバル | 長期(4年以上) |

| ゼロエミッション貨物輸送回廊 | +5.2% | 北米・EU、アジア太平洋への波及 | 中期(2~4年) |

| バッテリー電気自動車(BEV)の航続距離の限界 | +4.1% | グローバル | 短期(2年以内) |

| クリーン燃料調達義務 | +2.9% | 先進市場に集中したグローバル | 中期(2~4年) |

| 再生可能エネルギーの「出力制御」の収益化 | +1.8% | アジア太平洋中心、欧州・北米への波及 | 長期(4年以上) |

| 残存価値リスクを排除するモデル | +0.7% | 北米・EU、早期採用市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリーン水素の均等化水素コスト(LCOH)の急速な低下

電解槽の効率が向上し、再生可能エネルギーのコストが引き続き低下しているため、グリーン水素価格はディーゼルとのコストパリティを実現する1kgあたり2~3米ドルの閾値に近づいています。日本の長期差額決済契約スキームは2030年までに1kgあたり2.2米ドルを目標としており、大規模調達が需要を安定させ、産業学習曲線を加速できるという確信を示しています。インドの国家グリーン水素ミッションはさらに低い1kgあたり1~2米ドルという目標を設定し、超低コスト太陽光発電に連動した輸出志向の生産拠点を奨励しています[1]「国家グリーン水素ミッションガイドライン」、新・再生可能エネルギー省、mnre.gov.in。地域的なコストハブが出現すれば、物流事業者は今日のLNG契約構造を模した引取契約を通じて燃料コストをヘッジできます。

ゼロエミッション貨物輸送回廊の拡大

官民の協調投資が交通量の多いルートに沿って給水素ステーションを集中させ、ステーション稼働率を高め、初期プロジェクトのリスクを低減しています。米国エネルギー省の地域水素ハブ立ち上げへの資金提供は、生産・貯蔵・供給を統合し、港湾から内陸倉庫センターへの回廊整備に重点を置いています[2]「地域水素ハブ投資プログラム」、米国エネルギー省、energy.gov。欧州の代替燃料インフラ規制は、2030年までに欧州横断交通ネットワーク上で200kmごとに水素ステーションを設置することを義務付け、国境を越えた連続的なカバレッジを実現します[3]「代替燃料インフラ規制の実施」、欧州委員会、ec.europa.eu。貨物回廊の可視性により、フリートマネージャーは給水素アクセスが運用サイクル要件に対応することを確認した上で、水素トラック市場への展開を決定できます。稼働率の向上はステーションオーナーの損益分岐点到達を加速させ、初期補助金を超えてネットワークを拡大する民間資本を呼び込みます。

長距離輸送サイクルにおけるBEVの航続距離の限界

バッテリー電気プラットフォームは400マイルの航続距離を実現するために約8~12トンのバッテリーを必要とし、積載量を最大20%削減します。水素トラックはディーゼルと同等の給油時間を維持しながら最大積載量を確保し、長時間の充電ダウンタイムなしに運行スケジュールを実現します。300マイルを超える貨物輸送レーンでは、1マイルあたりの燃料コストが高くても、水素の方が高いアセットターンと1台あたりの収益をもたらすことが運用モデリングで示されています。積載量の確保は、車両総重量制限が収益を制限するバルク商品や温度管理貨物においてさらに重要です。ユーティリティスケールの充電器はデポの電力接続に負荷をかけますが、オンサイト電解または配送水素は給油をピーク電力需要から切り離します。鉱業・建設業のフリートオペレーターは、機器を24時間稼働させる10~15分の給水素を報告しており、これはBEVアーキテクチャが高価なバッテリー交換なしには実現できない稼働率の優位性です。

世界の荷主によるクリーン燃料調達義務

多国籍荷主は2040年ネットゼロ誓約を達成するために、輸送契約にゼロエミッション条項を組み込んでいます。欧州の企業サステナビリティ報告指令は大企業にスコープ3物流排出量の開示を義務付け、排出量データを競争入札の基準に変えています。調達義務は運送業者に保証された引取量を提供し、水素インフラのプロジェクトファイナンス条件を改善します。銀行はテイク・オア・ペイ契約を電力購入契約と同様に扱い、グリーン水素ハブの資本コストを低下させます。燃料と輸送をバンドルした先物貨物契約はフリートに価格確実性を提供し、予測可能なキャッシュフローで燃料電池トラックを償却できるようにします。結果として生じる需要牽引は初期段階のコストプレミアムを相殺し、ステーションスループットの向上と配送水素価格の低下という好循環を確立します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| H₂給水素ネットワークの限界 | -4.3% | 途上国市場で最も深刻なグローバル | 中期(2~4年) |

| ディーゼル補助金に対する高いTCO | -3.1% | 新興市場、農村地域 | 長期(4年以上) |

| パワートレインの耐久性 | -1.8% | グローバル | 中期(2~4年) |

| H₂価格の変動性 | -1.2% | グレー水素依存地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

公共H₂給水素ネットワーク密度の限界

ステーションの不足により、物流効率ではなく燃料の入手可能性に基づいたルート計画が強いられます。多くの先進市場では、平均間隔がいまだ200~300マイルにとどまり、インフラ投資が不均一な国境を越えた貨物輸送を妨げています。EU のステーション間隔規則などの規制は2030年までにギャップを埋めますが、農村部や二次貨物回廊は遅れるリスクがあります。専用フリートにサービスを提供するプライベートハブは経済性を改善しますが、より広範な普及はディーゼルの普及度に匹敵するオープンアクセスネットワークに依存しています。

低補助金地域におけるディーゼルに対する高いTCO

小規模またはグレー水素原料に依存する供給では、水素燃料コストは1kgあたり8~15米ドルとなり、ディーゼルエネルギーコストの2~3倍のプレミアムに相当します。公的インセンティブがない場合、取得価格により回収期間は6年を超えます。延長保証とメンテナンスパッケージは運用リスクを軽減しますが、高補助金管轄区域外の小規模事業者にとってはファイナンスが依然として困難です。TCOギャップを有機的に縮小するには、電解槽の設備投資の継続的な低下と車両生産の規模拡大が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

積載量別:30トン超が市場シェアをリード

30トン超ブラケットは2024年の水素トラック市場シェアの40.33%を占め、27.67%のCAGRで成長すると予測されています。鉄鋼コイル、木材、重機を輸送する産業は法定積載量の最大化を求めており、水素の軽量エネルギー貯蔵が競争上の差別化要因となっています。過冷却液体水素タンクを使用した試験では、アルプス越えの急勾配貨物輸送においてディーゼルと同等の航続距離を達成し、急勾配貨物への適合性が確認されています。保険会社はこれらの車両に対して最大積載量ポリシーの引受を開始しており、技術の安全性プロファイルの受容を示しています。インフラ投資家は予測可能な長距離レーンがステーション稼働率を高めるため、このセグメントを優先しています。

16~30トンカテゴリーは、通常毎晩固定デポに車両を配置する地域貨物、生コンクリート、タンカーファームにサービスを提供しています。これらのオペレーターは、トラックが厳しい建設スケジュールの下で1シフトに複数の配送をこなすことが多いため、水素の迅速な給水素を重視しています。軽量セグメントは、ストップ・アンド・ゴーパターンがバッテリー効率を低下させる小包・飲料配送に対応しますが、水素は航続距離の不安なくキャビンHVACとリフトゲート電力を維持します。OEMはモジュラースタックパッケージの提供を開始しており、フリートはシャシーを変更せずに車両の出力を増減できます。総所有コスト曲線が平坦化するにつれてセグメント間の移行が見込まれますが、最重量クラスが水素の主要な橋頭堡であり続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

航続距離別:300~500マイルが最大シェアを獲得

300~500マイル帯は2024年の水素トラック市場の53.63%を占め、港湾、鉄道ランプ、内陸物流センター間の往復レーンと一致しています。このマイレージのスイートスポットにいる運送業者は1日1回の給水素で済み、アセットディスパッチャーは現在のスケジュールとドライバー体制を維持できます。欧州とカリフォルニアの貨物回廊に沿って200マイルごとに設置された水素ステーションは、これらのルートの大部分をカバーし、迂回を最小化しています。コストモデルでは、ディーゼルに炭素価格が設定された場合、フリートは4年以内に高い資本支出を回収できることが示されており、投資ケースを強化しています。荷主のサステナビリティ条項は、ゼロエミッショントラクターへの積載量を保証することで普及をさらに促進しています。

500マイルを超えるセグメントは、回廊整備が航続距離の不安なしに大陸横断計画を可能にするため、最速の34.51%のCAGRを記録しています。米国I-80と欧州ライン・アルプス幹線でのパイロットプログラムは、1回の中間給水素で900マイルの運行を実証し、より広範な長距離貨物への道を開いています。300マイル未満のルートはバッテリーオプションとの競争が続いていますが、水素はエネルギーを多消費する補助機器がバッテリーを急速に消耗させる冷蔵・危険物輸送においてニッチを維持しています。混合フリートを運用するオペレーターは、ピーク電力需要時に充電器の待ち行列が長くなる際に水素ユニットがバッテリートラックを補完することに注目しています。給水素の冗長性が高まるにつれて、ディスパッチソフトウェアは最低トリップコストを実現するゼロエミッショントラクターに動的に積荷を割り当てることができます。

用途別:物流が首位、鉱業が最速成長

物流は2024年の水素トラック市場規模の56.88%を占めました。これは、小包・小売・契約貨物プロバイダーがハブ・アンド・スポークネットワークの脱炭素化に強い圧力に直面しているためです。水素トラクターは夜間に幹線輸送セグメントを牽引し、ラストマイル配送ではバッテリーバンに引き渡すことで、各技術の強みを最適化しています。企業クライアントは入札においてゼロエミッションサービスレベルを規定しており、幹線ルートの水素容量に対する実質的な需要を創出しています。専用フリートデポは1か所に燃料スループットを集約することでステーション立地を簡素化し、インフラ投資家のプロジェクトリターンを向上させます。政府のクリーン回廊資金は、高量物流レーンに沿ったステーション建設をさらに補助しています。

鉱業は最高の31.86%のCAGRを示しています。これは、露天掘り操業が継続的にサイクルし、充電に何時間も待てない大型ダンプトラックに依存しているためです。遠隔地はメガワット規模の充電器に対応するグリッド容量を欠くことが多く、多くのオペレーターが太陽光発電と電解槽を共同設置してオンサイトで燃料を生産しています。水素の高い重量エネルギー密度は車両質量も削減し、傾斜した運搬道路での1回あたりの積載量を増加させます。チリとオーストラリアの早期採用者は、ダウンタイムが1時間あたり数百万ドルのコストをもたらす環境において重要な、ディーゼルエンジンより可動部品が少ないことによるメンテナンスコストの削減を報告しています。より多くの鉱山が水素を採用するにつれて、サプライヤーはモバイル給水素機とモジュラー電解槽をバンドルして展開タイムラインを加速させています。

所有形態別:フリートオペレーターが普及をリード

フリートオペレーターは2024年の水素トラック市場規模の66.83%を占め、29.31%のCAGRを示しています。これは、集中所有によりステーション稼働率の向上とバルク燃料契約が可能になるためです。多くの大手運送業者は燃料サプライヤーと10年間のテイク・オア・ペイ契約を締結し、小売ポンプ価格を大幅に下回る価格を確保しています。トラクター、メンテナンス、水素をバンドルしたリースパッケージは予算管理を簡素化し、技術リスクをOEMに戻します。統合テレマティクスプラットフォームは給水素タイミングをドライバーの休憩と一致するよう最適化し、アセット稼働率を確保します。銀行は再生可能エネルギーセクターの電力購入契約に類似しているとして、これらの契約のファイナンスに積極的になっています。

個人所有は依然として限定的ですが、燃料割増料金を請求できる危険物輸送業者や特殊職業オペレーターの間で関心が高まっています。公共ステーションへのアクセスは依然として課題を抱えており、高速道路インターチェンジ近くのデポを共同資金調達する地域協同組合が出現しています。技術学習曲線がステッカー価格を徐々に引き下げ、中小企業ローンがより長い償却スケジュールをカバーできるようになっています。カリフォルニア州とドイツの政府バウチャープログラムも、オーナーオペレーターの増分設備投資を相殺しています。予測期間にわたって、ステーションアクセスの段階的な民主化がフリートと個人の普及率のギャップを縮小する可能性がありますが、フリートがリーダーシップを維持する可能性が高いです。

ボディタイプ別:ボックストラックがリード、タンカーが最高成長

ボックストラックは2024年の水素トラック市場の36.66%を占め、高いeコマース量と小売補充サイクルに牽引されています。大型の密閉ボディは、厳しい配送時間を要求するパレット化された貨物と相性が良く、積載時間やルートの柔軟性の低下は財務的なペナルティをもたらします。水素の迅速な給水素により、これらのアセットはクロスドックハブを待ち行列による待機なしに循環し続けます。温度管理ボックスバリアントは燃料電池の廃熱と電力を活用して冷凍ユニットを駆動し、交通渋滞中のコールドチェーンの完全性を延長します。欧州の自治体ゼロエミッションゾーンは、ディーゼル車への課金を課すことで都市部のボックストラック普及をさらに加速させています。

タンカーは最急の27.47%のCAGRを記録しています。これは、化学品・燃料・液体食品メーカーが安全・ESG義務の下で低炭素物流に移行しているためです。燃料電池は低い燃焼温度で動作し、可燃物輸送時の点火リスクを軽減し、水素排気には水蒸気のみが含まれるため汚染の懸念が低減されます。バッテリートラックと比較した給水素時間の短縮は、バース料金が遅延にペナルティを課す石油化学ターミナルでの厳しい配送スロットを保護します。特殊極低温タンカーメーカーはすでに水素対応トレーラーの認証を行っており、物流スキーム全体を再設計せずにフリートの転換を促進しています。その他、フラットベッド、ティッパー、冷蔵ボディは建設・農業においてそれぞれの役割を担い、多様な普及状況を形成しています。

地域分析

欧州は2024年に44.73%のシェアで最大の地域市場であり続けました。代替燃料インフラ規制と企業サステナビリティ報告指令が共同で、ステーション密度義務と開示要件を満たすために運送業者を水素へと誘導しています。ドイツはKfW支援の補助金を通じてインフラ展開を主導し、H2Haulプログラムなどの国境を越えたパイロットが欧州横断貨物回廊でのパフォーマンスを検証しています。AmazonおよびAir Productsとのオーナーオペレーター試験はベネルクス・ドイツ間レーンで運行され、アルプス越えの商業積載量を実証しています。

アジア太平洋地域は、中国が国内燃料電池トラック生産を補助し、日本がグリーン水素の長期価格保証を法制化するため、2030年まで最速の25.14%のCAGRを記録しています。韓国はスタック生産能力を拡大し、ゼロエミッションドレージを必要とする輸出海運を支援するための港湾バンカリングに投資しています。インドのグリーン水素ミッションは電解槽製造を刺激し、中東・欧州向け圧縮水素の輸出ハブとして沿岸州を位置付けています。

北米は連邦水素ハブを背景に成長しています。カナダの州はブリティッシュコロンビア州の港湾とアルバータ州の石油化学センターを結ぶ回廊ステーションを共同資金調達しています。メキシコは米国・メキシコ・カナダ協定のサステナビリティ条項に合わせるための官民フレームワークを評価しています。南米およびその他の地域は、インフラ開発と政策支援が主要市場に遅れているため緩やかな成長を示しており、ブラジルは大豆・鉄鉱石輸出回廊向けの水素を探索しているものの、初期の実現可能性段階にとどまっています。

競合状況

市場集中度は中程度にとどまり、新興競合他社が地域的な拠点や用途特化のニッチを確立する機会を生み出しています。従来のトラックメーカーはディーラーネットワークを活用してサービスカバレッジを拡大する一方、純粋なスタートアップはスタックと貯蔵の垂直統合に注力して学習曲線を短縮しています。戦略的アライアンスが増殖しており、例えばGeneral Motorsの燃料電池システムとHyundaiのシャシーを組み合わせた非拘束的な覚書が北米市場の型式認証を加速させています。

差別化は単純な航続距離の主張からライフサイクル経済性へとシフトしています。過冷却液体水素タンクはシリンダーを追加せずに航続距離を延長し、独自の電力エレクトロニクスがスタック耐久性を25,000時間向上させます。リースおよびマイル単位課金モデルは残存価値の不安を取り除き、リスク回避型フリートを引き付けます。サプライヤーはアングロ・オーストラリア系大手向けの鉱業、カリフォルニアの港湾ドレージ、スイスのアルプス輸送などのニッチ垂直市場をターゲットにして、量産セグメントに移行する前にアンカー顧客を確保しています。

中国とインドからの市場参入者は、国内規模がスタックとバランス・オブ・プラントコストを押し下げるにつれて輸出機会を狙っています。知的財産の障壁は膜と触媒において依然として存在しますが、炭素繊維タンクとコンプレッサーのグローバルサプライチェーンが知識の普及を促進しています。安全コードに関する規制の収束がマルチリージョンプラットフォーム展開を容易にし、技術アクセスだけでなく価格とアフターサポートでの競争を激化させています。

水素トラック産業のリーダー企業

Hyundai Motor Company

Nikola Corporation

Daimler Truck AG

Hino Motors(トヨタ・日野)

Hyzon Motors

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Toyota Motor Europeは、VDL Groepとのパートナーシップのもと、ベルギー、フランス、ドイツ、オランダで水素燃料電池システムを搭載した5台の大型トラックの運行を開始しました。

- 2025年5月:Adani Enterprisesはインド初の40トン水素燃料電池トラックを発売しました。スマートテレマティクスと3つの車載タンクを搭載し、200kmの航続距離を実現しています。

- 2025年4月:Hyundai Motor Companyは、アナハイムで開催されたACT Expo 2025において次世代XCIENT燃料電池クラス8トラックを発表し、北米ロードマップを拡大しました。

- 2025年3月:Tata Motorsは、長距離輸送用途向けにさまざまな積載量構成を持つ16台の水素動力大型トラックの24か月試験を開始しました。

世界の水素トラック市場レポートの範囲

| 3.5~7.5トン |

| 7.5~16トン |

| 16~30トン |

| 30トン超 |

| 300マイル未満 |

| 300~500マイル |

| 500マイル超 |

| 物流 |

| 建設 |

| 農業 |

| 鉱業 |

| ユーティリティ |

| その他 |

| フリートオペレーター |

| 個人オーナー |

| フラットベッド |

| ボックストラック |

| 冷蔵 |

| タンカー |

| ティッパー |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 積載量別 | 3.5~7.5トン | |

| 7.5~16トン | ||

| 16~30トン | ||

| 30トン超 | ||

| 航続距離別 | 300マイル未満 | |

| 300~500マイル | ||

| 500マイル超 | ||

| 用途別 | 物流 | |

| 建設 | ||

| 農業 | ||

| 鉱業 | ||

| ユーティリティ | ||

| その他 | ||

| 所有形態別 | フリートオペレーター | |

| 個人オーナー | ||

| ボディタイプ別 | フラットベッド | |

| ボックストラック | ||

| 冷蔵 | ||

| タンカー | ||

| ティッパー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年の水素トラック市場の予測値は?

水素トラック市場は20.53%のCAGR成長軌道に基づき、2030年までに68億2,000万米ドルに達すると予測されています。

フリートオペレーターが主要な購入者と見なされる理由は?

フリートオペレーターは66.83%のシェアを占めています。これは、集中所有が給水素インフラを最適化し、OEMリースを活用して資本支出を削減するためです。

2030年まで最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国、日本、韓国、インドの強力な政策インセンティブに牽引され、最速の25.14%のCAGRを記録すると予測されています。

水素トラックの展開を支えるインフラトレンドは何ですか?

政府資金に支援されたゼロエミッション貨物輸送回廊が連続した給水素ネットワークを構築し、長距離運送業者の航続距離不安の障壁を低減しています。

水素はバッテリー電気と積載量においてどのように比較されますか?

水素トラックは最大積載量能力を維持します。これは、燃料電池が400マイルのBEV航続距離に必要な大型バッテリーパックよりはるかに軽量であるためです。

最終更新日: