中型・大型商用車市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

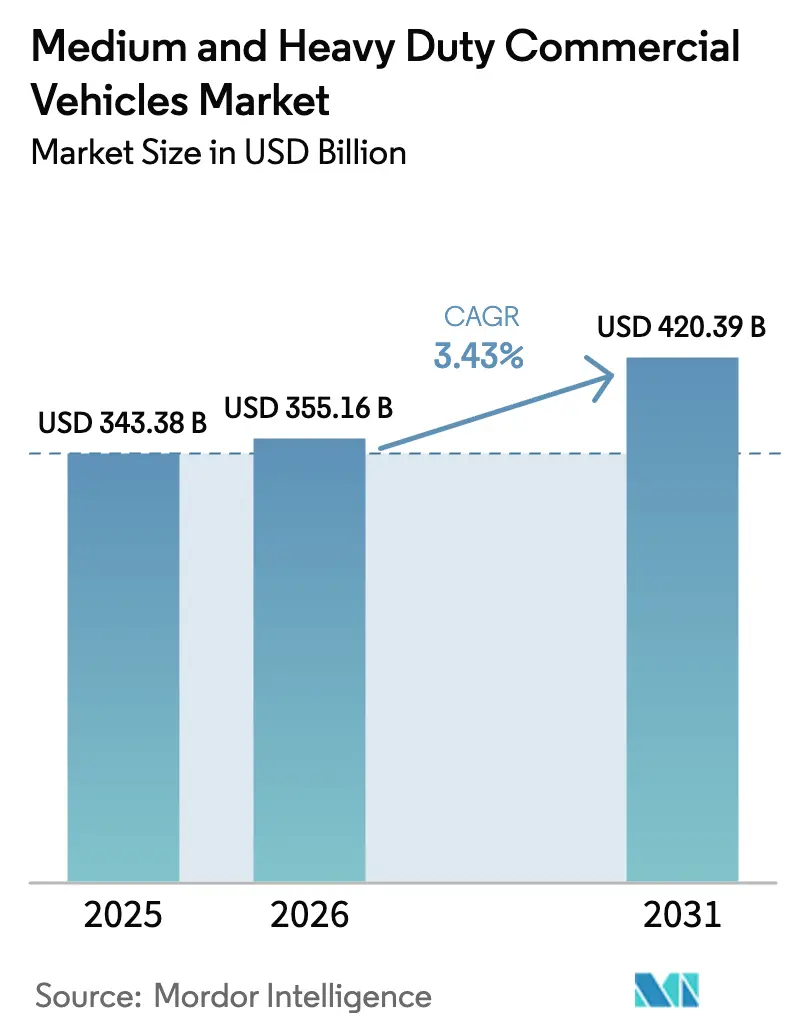

| 市場規模 (2026) | 355.16 十億米ドル |

| 市場規模 (2031) | 420.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.43% CAGR |

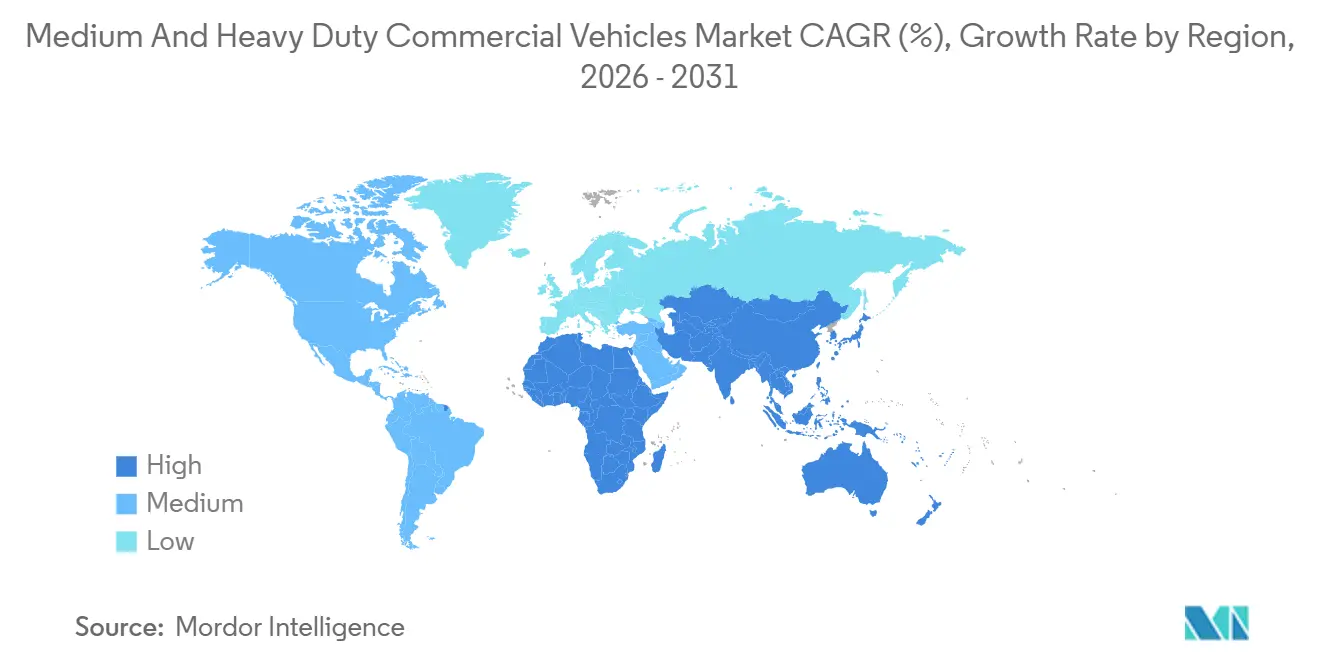

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中型・大型商用車市場分析

中型・大型商用車市場規模は、2025年の3,433億8,000万USDから2026年には3,551億6,000万USDへと成長し、2026〜2031年の年平均成長率3.43%で2031年までに4,203億9,000万USDに達すると予測されています。フリートオーナーは、バッテリー電気および燃料電池トラックの高い初期費用を受け入れつつ、ライフタイム運用コストの低減を図っています。これは、ユーロVIIおよび米国環境保護庁フェーズ3規制が、従来型ディーゼルプラットフォームを今後10年以内に経済的に成立しないものとするためです。中国のバッテリーコスト、米国のインフラ投資促進策、および湾岸諸国のインフラプログラムが調達戦略を再編しており、事業者は排出規制への適合と積載ニーズのバランスを取っています。メーカーは、テレマティクス連動型サービス契約によるダウンタイムおよび保険料の削減を提供しながら、マージン管理を維持するため、自社内でのバッテリー生産およびソフトウェア定義型車両プログラムを加速させています。競争力の優劣は現在、パワートレイン電動化の速度、垂直統合、および長距離輸送回廊全体にわたるメガワット級充電インフラへのアクセスにかかっています。

主要レポートの要点

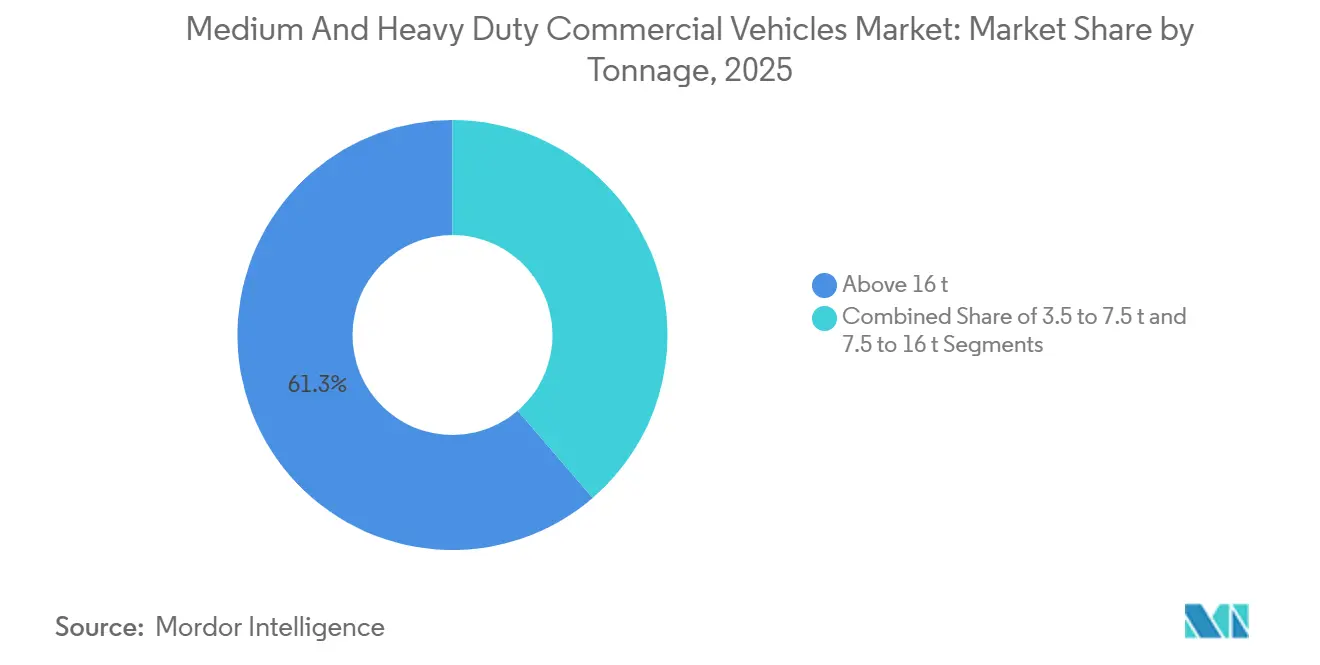

- 積載量別では、16トン超の車両が2025年の中型・大型商用車市場シェアの61.27%を占めてトップとなり、3.5〜7.5トンクラスは2031年まで年平均成長率3.45%で拡大すると予測されています。

- 推進方式別では、内燃機関が2025年の数量の87.71%を占め、バッテリー電気トラックが2031年まで最速の年平均成長率3.55%を記録しています。

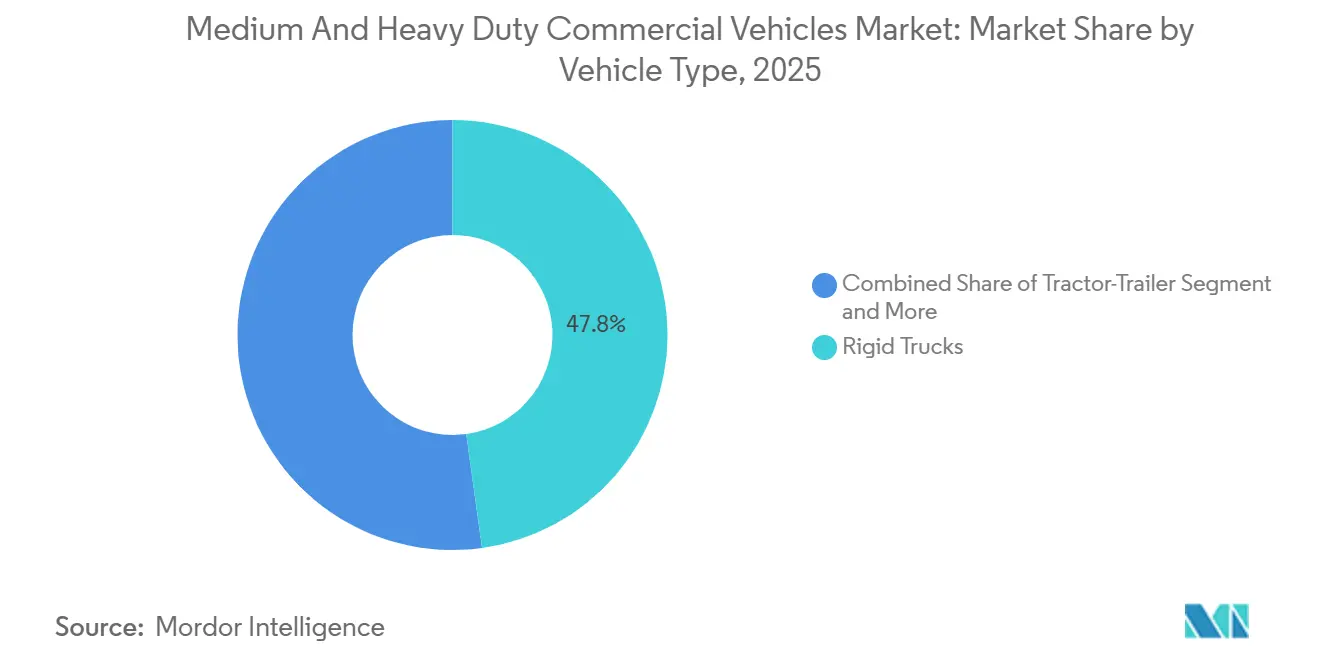

- 車両タイプ別では、リジッドトラックが2025年の中型・大型商用車市場規模の47.75%のシェアを保持し、トラクタートレーラーは2031年まで年平均成長率3.58%で拡大しています。

- エンドユーザー別では、物流・輸送が2025年の収益の45.17%を占め、電子商取引需要を背景に年平均成長率3.48%で成長を続けています。

- 地域別では、アジア太平洋が2025年の世界収益の43.16%を生み出し、中東・アフリカが年平均成長率3.51%で最も急成長している地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の中型・大型商用車市場トレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーロVIIおよび米国環境保護庁2027年排出規制によるフリート更新 | +0.6% | 北米および欧州、輸出市場への波及効果あり | 中期(2〜4年) |

| インフラ投資促進策 | +0.5% | アジア太平洋(インド、東南アジア)、中東、ラテンアメリカ | 長期(4年以上) |

| 電子商取引物流の拡大 | +0.4% | 世界全体、北米・欧州・中国の都市回廊に集中 | 短期(2年以内) |

| 鉱業セクターによるバッテリー電気運搬トラックの推進 | +0.3% | 中東・アフリカ、ラテンアメリカ(チリ、ペルー)、オーストラリア | 中期(2〜4年) |

| テレマティクス対応の使用量連動型保険による総所有コスト低減 | +0.3% | 北米および欧州、アジア太平洋での早期導入 | 短期(2年以内) |

| 二次利用バッテリーリースモデル | +0.2% | 欧州、北米および中国でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーロVIIおよび米国環境保護庁2027年排出規制によるフリート更新

近い将来、より厳格なユーロVII規制により窒素酸化物の閾値が大幅に引き下げられます。これらの規制は、実際の都市部における発進・停止テストも導入し、さらにブレーキおよびタイヤの粒子状物質排出に対する上限を初めて設けます。一方、米国環境保護庁のフェーズ3温室効果ガス規制は、今後10年間で排出強度の大幅な削減を目指しています。しかし、この目標をディーゼルの段階的な改善のみで達成することは不可能です。カリフォルニア州をはじめとする複数の州では、今後10年以内にクラス7〜8の販売台数の相当割合をゼロエミッション車とすることが義務付けられています。この動きは、新型ディーゼルトラクターの残存価値を脅かしています[1]「自動車・バン展望」、欧州委員会、climate.ec.europa.eu。これに対応して、メーカーはバッテリー電気および燃料電池プラットフォームへの研究開発を集中させています。また、耐久性基準を遵守するため、回生ブレーキおよびバッテリー健全性診断の強化も進めています。期限前に適合トラックを購入したフリートは、ESG指標に連動した残存価値の向上および有利な資金調達条件から恩恵を受けられる見込みです[2]「大型車両温室効果ガス排出基準 – フェーズ3」、米国環境保護庁、www.epa.gov。

新興経済圏におけるインフラ投資促進策

インドの国家インフラパイプラインは、今世紀半ばまでに道路・港湾の整備を主眼として多額の投資を行う予定であり、これにより各種貨物回廊でのリジッドトラック需要が大幅に高まっています。一方、インドネシアとベトナムはいずれも高速道路プロジェクトに多大なリソースを配分しており、これらの投資がコンクリートミキサーおよびダンプトラックの購入急増を促し、両国の建設ブームを牽引しています。中東では、サウジアラビアがビジョン2030の一環としてNEOM物流回廊の開発に多額の資金を投入しています。同時に、アラブ首長国連邦はハリファ港のコンテナ取扱能力を今後数年間で大幅に拡大する野心的な計画を進めており、トラクタートレーラーの安定した需要を確保しています。

電子商取引物流の拡大

2025年、アジア太平洋地域の小包取扱量は前年比で大幅に増加し、フリート更新サイクルが従来の長期スケジュールからより加速されたスケジュールへと移行しています。アマゾンによる電気配送車両の大規模発注と、UPSによる大規模な電気バン車隊の展開は、低排出ゾーンを機動的に走行できる中量プラットフォームへの顕著なシフトを示しています。現在、欧州の多くの都市がディーゼルトラックに対して厳格な排出基準への適合を義務付ける規制を設けています。さらに、これらの都市の多くは近い将来に内燃機関(ICE)の完全禁止を計画しており、バッテリー電気配送バンが都市物流の主要な選択肢として位置付けられています。即日配送の需要は、フリートに対して1回の充電で複数の都市サイクルを完了できる車両の選択、またはマイクロハブでの機会充電の実施を迫っています。さらに、テレマティクスを活用したルート最適化が空走距離を削減し、日々の稼働率を向上させることで電動化の論拠を強化しています。

鉱業セクターによるバッテリー電気運搬トラックの推進

中期的には、アングロ・アメリカンがモガラクウェナサイトでのコマツ930Eへの水素改造を通じてディーゼル使用量を大幅に削減することを目指しており、これは重量物輸送の脱炭素化における重要な一歩となります。チリおよびオーストラリアでの試験において、キャタピラーの793 XEは下り坂での回生ブレーキを活用し、顕著なコスト効率を実証しました。BHPのフリート方針は長期的に新型ディーゼルトラックの導入を禁止しており、銅および鉄鉱石の採掘事業におけるゼロエミッション機器への確固たるコミットメントを示しています。初期資本投資は相当高額ですが、炭素価格の上昇とESG連動型融資によるマージン圧縮が早期導入の論拠を強化しています。さらに、新興のバッテリー交換システムは迅速なターンアラウンドタイムを実現し、高稼働率の生産サイクル中の中断を最小限に抑えることが期待されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゼロエミッショントラックの高い初期費用 | -0.4% | 世界全体、補助金が限られた新興市場で深刻 | 短期(2年以内) |

| サプライチェーンのボトルネック | -0.4% | 世界全体、北米および欧州に集中 | 中期(2〜4年) |

| デポレベルの電力網容量の制限 | -0.3% | 北米・欧州・アジア太平洋の都市部 | 中期(2〜4年) |

| 熟練技術者の不足 | -0.2% | 北米、欧州、アジア太平洋で顕在化しつつある | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゼロエミッショントラックの高い初期費用

2025年において、バッテリー電気クラス8トラクターはディーゼル車に比べて依然として大幅に高価です。さらに、燃料電池車はさらに高いコストを伴います。米国インフレ抑制法の税額控除やドイツのKsNI補助金などのインセンティブが価格差の縮小に寄与していますが、完全には解消されていません。手頃な資本へのアクセスが限られる小規模フリートにとって、長距離輸送セグメントでは長い回収期間が課題となっています。リースモデルやバッテリー・アズ・ア・サービスの選択肢が一定の緩和をもたらしていますが、その実現可能性は二次市場でいまだ実証されていない残存価値予測に依存しています。事業者は、高い初期投資と、ディーゼル資産の残存価値を脅かす排出ゾーンの規制強化とのバランスという難しい判断を迫られています。

パワーエレクトロニクスおよびバッテリーのサプライチェーンのボトルネック

2025年、ウェーハファブは自動車需要への対応に苦慮し、炭化ケイ素インバーターモジュールのリードタイムが大幅に長期化しました。少数のセルメーカーが世界生産量の大半を占める中、OEMが一斉にトラックプログラムを拡大したことで集中リスクが生じました。インドネシアの輸出規制の中、ニッケル価格が大幅に変動し、バッテリーコスト予測に不確実性をもたらしました。欧州におけるDaimlerの大規模セル工場は数年後まで稼働開始しない見込みであり、短期的な供給不足が生じています。これに対応して、OEMはデュアルソーシングおよびエネルギー密度の優位性を活かしたLFP化学へのパック再設計によるリスクヘッジを進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

積載量別:都市化が軽量クラスを後押し

16トン超の車両は2025年の中型・大型商用車市場シェアの61.27%を占め、都市間貨物輸送および鉱業運搬における優位性を反映しています。3.5〜7.5トン帯は2031年まで年平均成長率3.45%で成長しており、密集した都市中心部での機動性を優先し、1回の充電での配送サイクルから利益を得られる電子商取引事業者が牽引しています。

厳格な排出基準は3.5トン超のすべての重量クラスに一律に適用されており、中型クラスのコンプライアンス上の優位性を無効化し、すべての区分でフリートをバッテリー電気または燃料電池へのアップグレードへと誘導しています。現代自動車のXCIENT燃料電池トラクターは、2025年までにスイスおよびカリフォルニアでの運用で1,000万kmを超え、バッテリー重量が依然として課題となる長距離積載での実用性を証明しました。中型・大型商用車市場では現在、OEMが積載量クラスに特化した充電ハブおよびルート計画ソフトウェアを共同設計し、投資判断を都市ゾーニング政策に合わせています。

推進方式別:BEVの拡大によりディーゼル優位性が低下

内燃機関が2025年の数量の87.71%を占めていますが、バッテリー電気トラックは2031年まで年平均成長率3.55%で拡大しており、セグメント内で最速の成長率となっています。Daimler eCascadia、Volvo VNR Electric、BYD 8TTの合計生産台数は2026年までに年間5万台を超え、中型・大型商用車市場における最大規模の協調的な生産能力拡大となっています。

プラグインハイブリッドは移行期のニッチを占めていますが、複雑性と最適化されたディーゼルモデルに対する限界的な燃料節約効果から、シェアは3%未満にとどまっています。燃料電池トラックは水素回廊を持つ地域で足場を固めていますが、大規模な普及は1kgあたり4USD未満のグリーン水素価格にかかっています。LNGおよびCNGなどの代替燃料は、充電インフラが乏しい農業・林業分野での暫定的な解決策として機能しています。中国のデュアルクレジット制度がBEV普及を加速させており、国内OEMは2024〜2025年にかけて15の新モデルを投入しています。

車両タイプ別:航続距離への不安が和らぎトラクタートレーラーが躍進

リジッドトラックは2025年の出荷台数の47.75%を維持していますが、トラクタートレーラーは2031年まで最高の年平均成長率3.58%を達成しています。これは、新興の燃料電池およびプラグインハイブリッドシステムがメガワット充電停車なしで500〜700kmの航続距離を実現するためです。Nikola TreおよびHyundai XCIENTの展開が都市間貨物における水素の役割を実証し、中型・大型商用車市場においてトラクタートレーラーがリジッドトラックの成長を上回る位置付けとなっています。

ティッパーおよびダンプトラックの電動化は、排気ゼロが換気コスト(1時間あたり50USDを超える場合がある)を削減できる地下採掘で最も急速に進んでいます。特殊用途トラックは車体統合の複雑さから遅れていますが、ISO 15118の車両グリッド連系標準が補助的なグリッドサービスを通じた収益機会を生み出しています。OEMは車体メーカーと協力して電気式パワーテイクオフソリューションを事前設計し、統合リードタイムを短縮しています。

エンドユーザー産業別:物流がリード、鉱業が電動化

物流・輸送は2025年の需要の45.17%を占め、小包成長と低排出ゾーン規制に牽引されて年平均成長率3.48%を維持しています。UPS、DHL、アマゾンは2030年までに合計10万台以上のゼロエミッションバンおよびトラックを導入することを約束しており、中型・大型商用車市場における軽量・中量クラスのベースライン需要を確保しています。

鉱業事業者はチリ、オーストラリア、南アフリカの銅・鉄鉱石サイトでバッテリー電気運搬トラックのパイロット試験を実施しており、農業・林業フリートはグリッドアクセスが改善されるまでCNGおよびバイオディーゼルに依存しています。公益事業者は欧州クリーン車両指令のもとでバッテリー電気ごみ収集車を採用しており、同指令は2030年までの最低ゼロエミッション調達目標を規定しています。これらの動きが、多様な稼働サイクルに適応可能なモジュラーパワートレインへとサプライヤーのロードマップをシフトさせています。

地域分析

アジア太平洋は2025年の世界収益の43.16%を生み出し、中国の新エネルギー車生産を奨励する政策とインドの大規模インフラ整備が牽引しました。中国の商用新エネルギー車販売は、主要メーカーが規制要件に対応するため複数の電気トラックモデルを投入したことで大幅に増加しました。インドでは物流主導の経済成長がトラック需要を支えましたが、充電インフラの不足と小規模事業者向けの資金調達課題から電気自動車の普及は最小限にとどまりました。一方、日本と韓国の燃料電池トラックへの多額の補助金が先進モデルの普及を支援し、地域の電動化努力を後押ししました。

北米と欧州は合わせて2025年収益の相当なシェアを占め、早期電動化を義務付ける規制枠組みによって成長が形成されました。米国では、トラック販売の相当割合を対象とする政策が移行を促進し、欧州ではより厳格な排出基準がディーゼルプラットフォームの実行可能性を制限しました。欧州の主要市場では、特に自治体および小包配送ルートに対応する中型モデルでバッテリー電気トラックの顕著な普及が見られました。

中東・アフリカは2031年まで年平均成長率3.51%で成長をリードしており、湾岸諸国の多角化プロジェクトおよび鉱業電動化パイロットが追い風となっています。サウジアラビアの5,000億USD規模のNEOM投資とアラブ首長国連邦の港湾拡張がトラクタートレーラー需要を支え、南アフリカの鉱山はディーゼルコスト削減のため運搬トラックに水素パワートレインを後付けしています。トルコは欧州向け中型トラックの輸出拠点として台頭しており、低い人件費と有利な物流条件を活用しています。ラテンアメリカのトラック車隊はブラジルおよびアルゼンチンからの農産物輸出とともに拡大していますが、通貨の変動が電動化投資を抑制しています。

競争環境

2020年代半ば、中型・大型商用車市場は中程度の集中度を示しており、主要メーカーが世界数量の相当なシェアを保持しています。中国企業は統合されたバッテリーサプライチェーンを活用し、価格感応度の高い地域で既存プレーヤーを戦略的に下回る価格を提示しています。EU関税を回避するため、BYDはこの時期にハンガリーに工場を開設し、Sinotrukはアフリカおよびラテンアメリカで西側競合他社に比べて大幅な割引価格でディーゼル電気ハイブリッドを提供して存在感を高めています。

これらの課題に対応して、伝統的な業界リーダーは垂直統合に転じています。Daimlerは欧州でのバッテリー生産に多額の投資を約束し、PACCARはCumminsと協力して燃料電池スタックを共同開発し、サプライヤーへの過度な依存を回避しています。さらに、テレマティクスおよびソフトウェア定義型アーキテクチャの登場により、企業は予知保全および使用量連動型保険を通じて継続的な収益を生み出し、ハードウェアの低下するマージンを相殺しています。

バッテリー・アズ・ア・サービスやメガワット充電ステーションなどの分野に新たな機会があり、先行参入者はフリートとの独占契約を確保できます。Nikolaは長距離水素市場を狙い、Rivianはラストマイルバッテリー電気バンでニッチを開拓しています。両社は規模拡大を目指していますが、収益性の課題に直面しています。一方、固体電池およびワイヤレス充電に関する特許活動は、次の競争フロンティアが大幅な走行距離をサポートできる急速充電技術となることを示唆しており、既存のパワートレイン戦略に変革をもたらす可能性があります。

中型・大型商用車業界リーダー

PACCAR Inc

Daimler AG

Volvo Group

Tata Motors Limited

Traton SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tata Motorsは水素動力トラックの試験を開始し、長距離輸送における持続可能で革新的なソリューションへのコミットメントを示しました。この取り組みは、炭素排出量の削減と、環境に優しい輸送手段への高まる需要に対応するための代替エネルギー源の探求に対する同社の注力を示しています。

- 2025年2月:Euler MotorsとTata Power Renewablesがインドの商用車向け急速充電インフラの提供に向けて提携しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中・大型商用車(M&HCV)市場を、車両総重量3.5トン超の新造トラック、トラクタートレーラー、ティッパー、ダンパー、リジッドキャリア、および公道走行可能なバスの全てと定義し、トン数、推進方式、ボディタイプ、最終用途、および地域別に金額(USD)と台数で測定します。Mordor Intelligenceによると、現在アジア太平洋地域が売上シェアをリードしており、アフリカは最も成長の速い地域となっています。

スコープ除外:3.5トン未満の小型商用バンおよび農業用トラクターや鉱山用大型ダンプトラックなどのオフハイウェイ機器は、本調査のカバレッジ対象外です。

セグメンテーション概要

- 積載量別

- 3.5〜7.5トン

- 7.5〜16トン

- 16トン超

- 推進方式別

- 内燃機関(ディーゼルおよびガソリン)

- バッテリー電気

- プラグインハイブリッド電気

- 燃料電池電気

- 代替燃料(CNG、LNG、バイオ燃料、LPG)

- 車両タイプ別

- リジッドトラック

- トラクタートレーラー

- ティッパー/ダンプトラック

- 特殊・専用トラック

- エンドユーザー産業別

- 物流・輸送

- 建設・鉱業

- 農業・林業

- 公益・自治体サービス

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア、南北アメリカ、欧州、中東・アフリカにわたるフリートマネージャー、リース会社幹部、ディーラー責任者、およびティア1ドライブトレインサプライヤーと対話しました。インタビューにより、平均販売価格、代替サイクル、規制対応状況、およびバッテリー電気自動車の普及状況を精緻化し、現場レベルの知見をもとに予備的なデスク調査結果を調整しました。

デスク調査

OICAの国別ダッシュボード、UN Comtrade HSコード87、Eurostatの道路貨物統計、ACEAの新規登録ファイル、および国際エネルギー機関の燃料価格トラッカーなどのオープンソースを活用して、生産・登録・貿易フローをマッピングしました。主要OEM20社の年次報告書、10-K、および投資家向け資料により価格設定とモデルミックスの変化を確認し、運輸省のデータセット、入札開示情報、およびQuestelのゼロエミッションドライブトレインに関する特許ビューによって情報を補完しました。Marklines、D&B Hoovers、Dow Jones Factiva等のサブスクリプションリポジトリは、連結財務情報、ニュース、および生産能力の変化を提供しました。このリストは例示的なものであり、その他多数の公開・有料チャネルがデータの発見、検証、および明確化を支援しています。

市場規模の算定と予測

まず国別の生産・登録合計値を算出し、セグメント別の平均販売価格を乗じてベースイヤーの金額を算定します。次に、サンプリングされたディーラーのASP×販売台数のロールアップを通じて結果をクロスチェックします。GDP成長率、トンキロ貨物需要、公共インフラ支出、ディーゼルおよび電力の小売価格、バッテリーパックのコストカーブ、排出基準のタイムラインなどの主要変数を、周期的な貨物変動を捉えるARIMAオーバーレイを組み合わせた多変量回帰モデルに投入します。データが部分的な箇所については、輸出入バランスで調整した3年移動平均によって補完します。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経て、過去系列との乖離が3パーセントポイントを超えた場合は根本原因の確認を実施します。モデルは年次で更新され、重大な政策変更やマクロショックが発生した場合には中間改訂を行います。リリース前にアナリストがワークブックを再実行し、クライアントが最新の較正済みビューを受け取れるようにします。

Mordorの中・大型商用車規模・シェア分析ベースラインの信頼性について

公表されている推計値は、企業によってセグメント境界、価格ベンチマーク、および更新頻度の選択が異なるため差異が生じており、当社はこれらの相違を認識しています。

主な乖離要因としては、バスが計上されているかどうか、小型トラックがいつ合計に含まれるか、定価から正味価格への割引の処理方法、およびデータセット更新の頻度が挙げられます。ここにMordor Intelligenceの差別化があり、現場の実態を反映した一貫したスコープと年次更新を適用しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 357.81 B | Mordor Intelligence | なし |

| USD 451.56 B | Global Consultancy A | 小型バンを含み、割引正規化なしの定価を使用 |

| USD 363.36 B | Industry Journal B | バスを除外し、一次検証なしの過去成長率外挿に依存 |

比較結果は、当社の数値が広範な全包括的合計値と狭義のトラック専用集計値の中間に位置することを示しており、明確に定義されたスコープ、定期的に更新されたインプット、および意思決定者が信頼できるマルチソース検証を反映したバランスの取れた中間値となっています。

レポートで回答される主要な質問

2031年の中型・大型商用車市場の予測規模は?

同セクターは2031年までに4,203億9,000万USDに達すると予測されています。

世界のトラック市場において最も急成長している車両クラスはどれですか?

3.5〜7.5トン帯が都市部の電子商取引需要に牽引され、2031年まで年平均成長率3.45%でトップの成長を示しています。

アジア太平洋の世界の中型・大型トラック収益への貢献度はどのくらいですか?

アジア太平洋は2025年の世界収益の43.16%を生み出し、最大の地域シェアを占めています。

最も高い成長率を記録している推進技術はどれですか?

バッテリー電気トラックが規制上の義務付けとバッテリーコストの低下に支えられ、最速の年平均成長率3.55%を記録しています。

北米と欧州でフリート更新を加速させる規制上のマイルストーンは何ですか?

2027年に発効するユーロVII基準と、2027年モデルイヤー以降を対象とする米国環境保護庁フェーズ3規制が、OEMにドライブトレインの電動化を迫っています。

フリート事業者はゼロエミッショントラックの高い初期費用をどのように軽減していますか?

バッテリー・アズ・ア・サービスなどのリースモデルが初期費用を30%削減し、残存価値リスクをリース会社に移転しています。

最終更新日: