中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 2.31 兆米ドル |

| 市場規模 (2031) | 2.98 兆米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

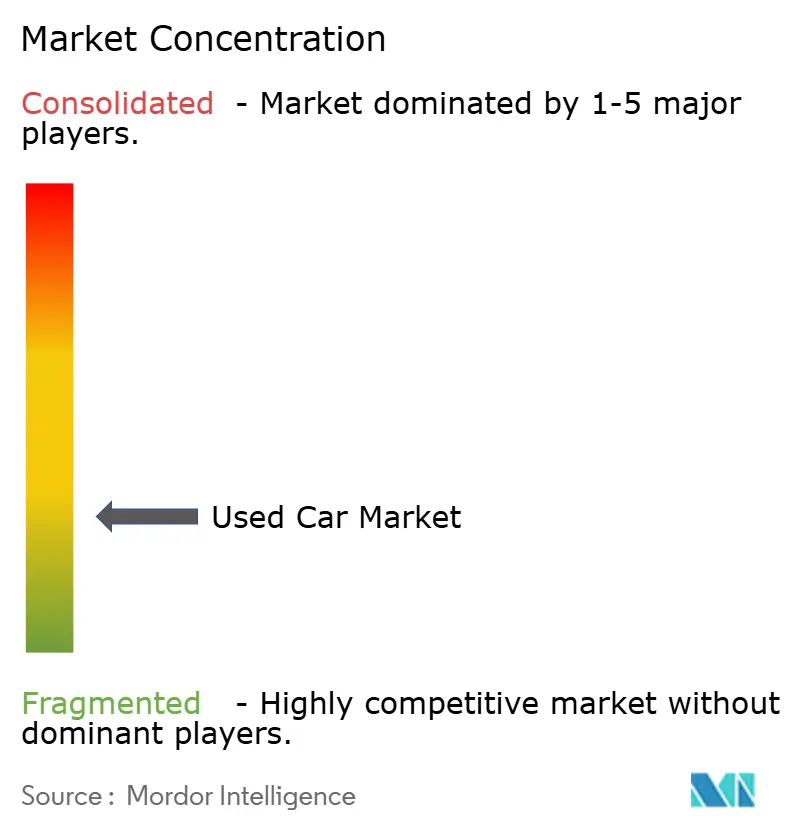

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中古車市場分析

中古車市場規模は2026年にUSD 2.31兆に達し、2031年までにUSD 2.98兆に達すると予測されており、CAGR 5.23%を反映しています。組織型小売業者は、保証付き在庫とデータ駆動型価格設定がリスク回避志向の購買者を引き付けることで、全体的な成長ペースの2倍以上の速度で販売量を大幅に拡大しています。デジタルプラットフォームは売買価格差を縮小し、在庫回転率を向上させることで、従来のディーラーシップのコスト構造に挑戦しています。2024年に上昇した新車価格は、中間層の購買者を3〜5年落ちの在庫へと向かわせ、認定中古車の付帯率を高めています。アジア太平洋地域が成長をリードする一方、北米は供給の正常化による価格決定力の抑制にもかかわらず、世界全体の価値において支配的なシェアを維持しています。

主要レポートのポイント

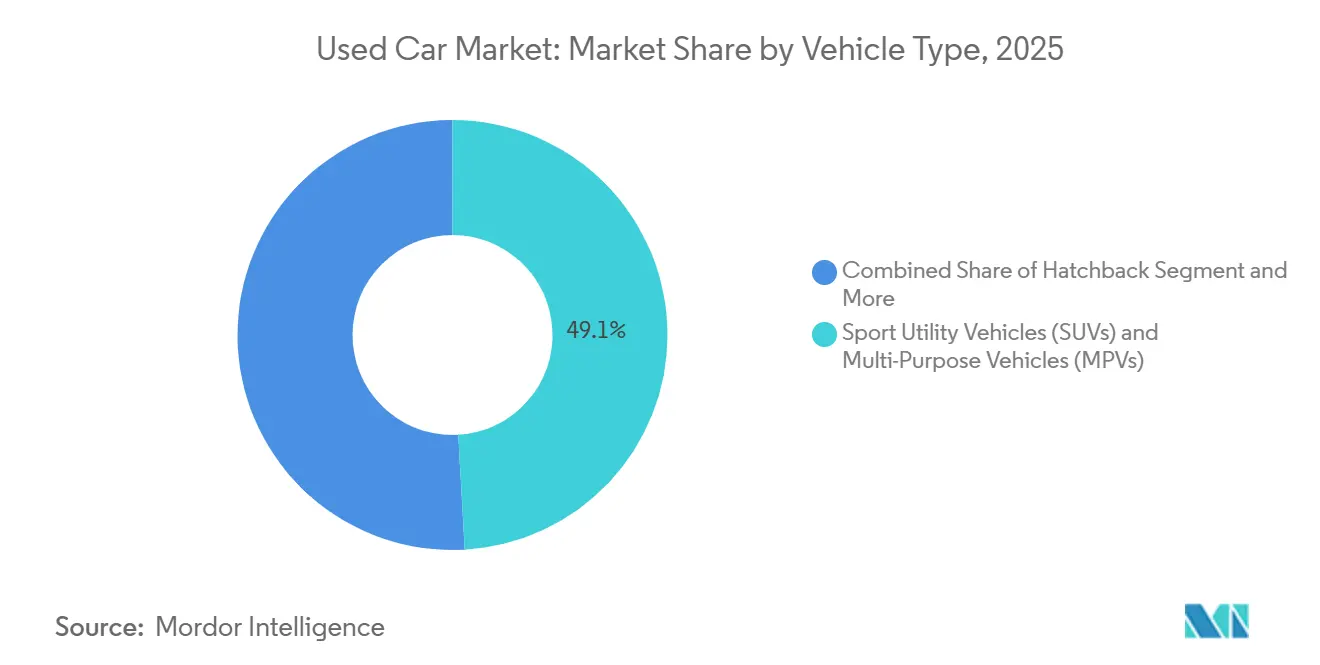

- 車両タイプ別では、スポーツユーティリティビークル(SUV)およびマルチパーパスビークル(MPV)が2025年の取引の49.05%を占め、2031年までにCAGR 8.23%でセグメントをリードすると予測されています。

- 販売業者タイプ別では、非組織型販売業者が2025年の販売量の69.12%を占めていますが、組織型チャネルはCAGR 11.25%で拡大しており、2031年までにクラス最速の成長を遂げています。

- 燃料タイプ別では、ガソリン車が2025年の販売の66.34%を占め、電気自動車は2031年までにCAGR 15.14%で拡大すると予測されています。

- 販売チャネル別では、オフラインディーラーシップが2025年の販売の71.23%を維持していますが、オンラインプラットフォームは2031年までにCAGR 13.26%で拡大すると予測されています。

- 車両年式別では、3〜5年落ちの車両が2025年の販売量の39.48%を占め、3年未満の車両の在庫はパンデミック後のリース返却の正常化に伴い、2031年までにCAGR 11.78%で成長すると予測されています。

- 走行距離別では、20,001〜50,000kmセグメントが2025年のシェアの42.35%を占め、20,000km未満の車両は2031年までにCAGR 9.85%で成長する見込みです。

- 価格帯別では、USD 10,000未満の在庫が2025年の販売量の49.04%を占め、USD 30,000超の価格帯は2031年までにCAGR 7.55%で上昇すると予測されています。

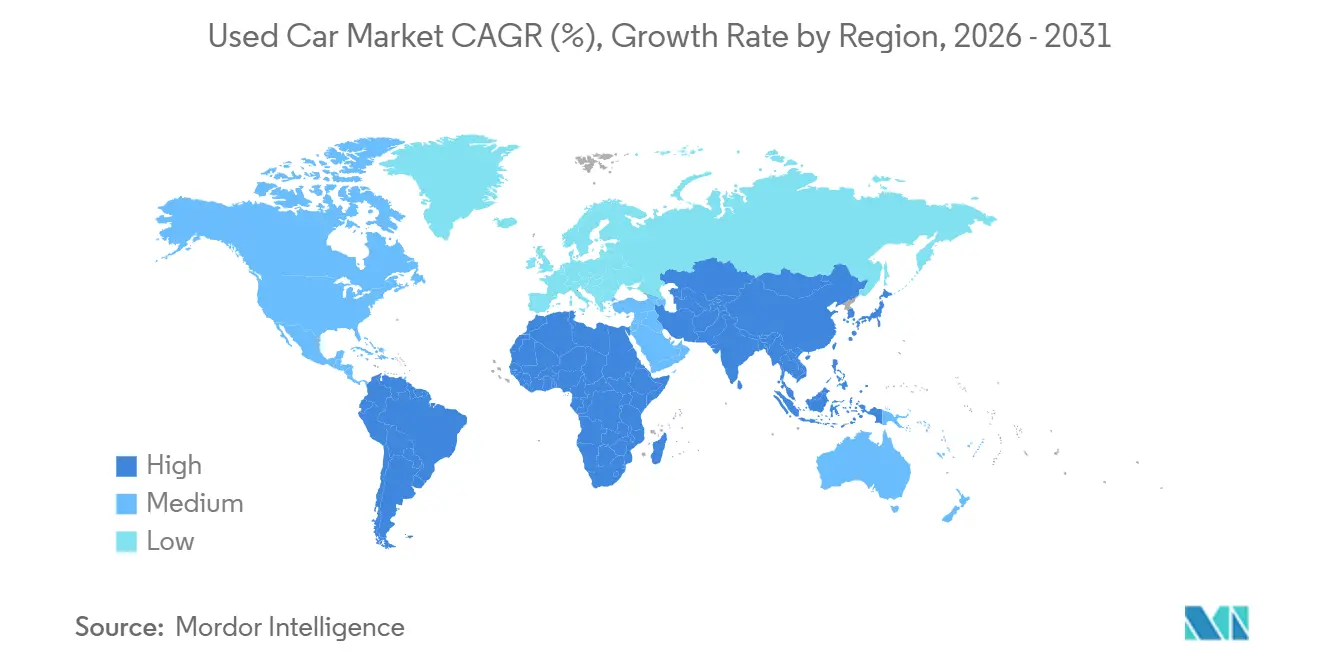

- 地域別では、北米が2025年の中古車市場において39.85%のシェアを占め、アジア太平洋地域はCAGR 6.84%で成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の中古車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル小売プラットフォームの拡大 | +1.5% | 北米およびアジア太平洋都市圏を中心にグローバル | 短期(2年以内) |

| 個人モビリティ需要の急増 | +1.3% | インド、中国、東南アジア、南米 | 長期(4年以上) |

| 新車価格の上昇 | +1.2% | 北米、西欧 | 中期(2〜4年) |

| 認定中古車の普及 | +0.8% | 北米、欧州、日本 | 中期(2〜4年) |

| EV電池健全性認証 | +0.6% | 北米、欧州、中国 | 中期(2〜4年) |

| OEMの買い戻し保証 | +0.5% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル小売プラットフォームの拡大

Carvanaは2024年第3四半期に108,651台を販売し、前年同期比34%増を記録しており、デジタルプレイヤーが中古車市場にもたらす勢いを示しています [1]「2024年第3四半期株主レター」、Carvana、carvana.com。CarGurusは多数の月間ユーザーを獲得し、卸売需要を効率的にマッチングするCarOfferエクスチェンジを通じて多数のパートナーディーラーをサポートしています。即時オンライン査定は検索コストを削減し、自宅配送はショールームでの摩擦を排除することで、オフライン交渉と比較して売買価格差を縮小しています。インドでは、Cars24がモバイル検査を通じて短期間で供給を集約し、大量の取引を成功裏に実行しています。東南アジアのCarroは、ファイナンスとアフターサービスを1つのアプリケーションに統合し、若い消費者のeコマースへの期待に応えています。

新興市場における個人モビリティ需要の急増

Cars24はUSD 4億5,000万の資金調達に成功し、SpinnyはUSD 2億8,300万を調達し、現在インドの100都市に広がるネットワーク構築を推進しています。2024年、中国は当局による省間移転の障壁撤廃を背景に、大幅な取引成長を経験しました。一方、ブラジルでは銀行が積極的に自動車ローンの拡大を追求したことで融資普及率が改善し、販売が顕著に増加しました。東南アジアは依然として断片化していますが、Carroの市場プレゼンスがサービス水準を引き上げ、組織型の普及を加速させる可能性があります。成長の持続性は、デジタル決済、車両履歴データベース、道路インフラに依存しており、これらの分野には多国間融資機関が積極的に投資しています。

新車価格の上昇

米国における平均取引価格は近年大幅に上昇しており、信用力に制約のある購買者をほぼ新車に近い代替品へと向かわせるアフォーダビリティの課題を生み出しています。3年落ち車両の価値保持率はパンデミック前の水準と比較して顕著に改善しており、年式プレミアムを縮小させ、認定中古車の魅力を高めています。欧州では、ユーロ7規制への準拠がリスト価格を引き上げており、フリートはグランドファザリングされた2〜4年落ちのディーゼル車やハイブリッド車を選択する方向に誘導されています [2]「ユーロ7提案」、欧州委員会、europa.eu。組織型小売業者は、再整備のスケールと保証カバレッジが価格に敏感な消費者の購入リスクを低減するため、恩恵を受けています。消費者保護機関は同時に、より厳格な価格開示を求めており、これにより非公式な販売ロットよりも透明性の高いチャネルの正当性がさらに高まっています。

OEM認定中古車の普及

トヨタの認定プログラムは160項目の検査と、将来のオーナーに引き継がれる1年間のバンパーツーバンパー保証を提供しています。フォードのブルーアドバンテージは、先進運転支援ハードウェアに対する購買者の信頼を高めるため、パワートレイン保護を7年または100,000マイルまで延長しています。2024年、ゼネラルモーターズは中古車販売台数に占める認定中古車(CPO)の付帯率を向上させました。この改善は、銀行が提供するレートよりも競争力のあるレートを提供する自社ファイナンスとのバンドル保証を提供することで実現しました。日本の日産は、リーフ車のバッテリー健全性証明書を含めることで残存価値を安定させています。マーケティングにおけるISO 9001の参照は品質保証を強化し、OEMチャネルを非公式な販売業者と差別化しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中古車ファイナンスの限界 | -0.9% | インド、東南アジア、南米、世界のサブプライムセグメント | 中期(2〜4年) |

| ほぼ新車の供給不足 | -0.7% | 北米および欧州 | 短期(2年以内) |

| 輸入排出規制の強化 | -0.6% | 中東、南米、一部のアジア太平洋市場 | 短期(2年以内) |

| インフォテインメントのデータプライバシーに関する懸念 | -0.4% | 欧州、北米、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中古車ファイナンスの限界

2024年第3四半期、米国における中古車ローンの平均APRは大幅に上昇し、サブプライムセグメントに不均衡な影響を与えています。インドでは、特に非都市圏において書類手続きの課題と信用情報機関のカバレッジの限界により、普及率は依然として低い水準にとどまっています。ブラジルでは、高金利が適格購買者のプールをより強固な信用プロファイルを持つ層に限定しています。インドネシアの銀行は、多額の頭金を要求し、より短いローン期間を課すことで、エントリーレベルの購買者の月々の経済的負担を増大させています。キャプティブファイナンス部門とフィンテック融資の連携がこれらの課題に対処しようとしていますが、進捗は不均一です。

新型コロナウイルス感染症による生産低迷後のほぼ新車の供給不足

近年、北米では生産の混乱がリース返却車両の入手可能性に大きな影響を与えました。リース普及率は低下し、現時点では部分的にしか回復していません。BMWとメルセデスのディーラーは、パンデミック前の水準と比較して認定中古車(CPO)の在庫回転が速くなっており、ニアラグジュアリーセグメントにおける供給の制約を浮き彫りにしています。これらのトレンドの正常化には数年かかると予想されており、その間は高い残存価値を支え続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVとMPVが販売量と成長を牽引

スポーツユーティリティビークル(SUV)およびマルチパーパスビークル(MPV)は2025年の取引の49.05%を占め、2031年までにCAGR 8.23%で拡大すると予測されており、中古車市場全体を上回るペースで成長しています。ホンダCR-VやトヨタRAV4などのコンパクトモデルが回転率の面でリードしています。同時に、クロスオーバーはライドヘイリングや配送フリートに多用途性を提供し、再販流動性を高めています。OEMがクロスオーバーを優先して新車生産を縮小しているため、セダンは将来の供給が減少し、SUVプレミアムが強化されることで後退しています。ハッチバックは密集した都市部でニッチなシェアを維持していますが、フットプリントを維持しながらゼロエミッション規制に適合する小型電動クロスオーバーの侵食に直面しています。フリートの交換サイクルにより、クロスオーバーは整備記録付きで再販市場に入ることになり、購買者のリスクが低減されます。

これらの嗜好は、総所有コストを圧縮する堅固な残存価値を支えています。新興市場の消費者は、品質が混在する道路において高い最低地上高を優位性として認識しており、古いMPVへの需要を持続させています。OEMのCPOチャネルは、1台あたりの粗利益を高めるためにSUVを優先しています。アフターマーケットのアクセサリーサプライヤーはこのボディスタイルに集中しており、再販価格を形成するエコシステムを深化させています。保険会社は、ミッドサイズSUVのセダンに対する全損率が低いと報告しており、価値保持をさらに高めています。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

販売業者タイプ別:非組織型の優位性にもかかわらず組織型チャネルがシェアを拡大

非組織型販売業者は2025年の世界取引の69.12%を依然として支配していますが、組織型プレイヤーは2031年までにCAGR 11.25%で成長し、毎年インクリメンタルなシェアを獲得しています。保証プログラム、透明な価格設定、統合ファイナンスにより、これらの小売業者は購買者が受け入れる安心プレミアムを請求することができます。再整備センターへの投資はスループットを向上させ、販売までの日数を短縮することで、資本回転率を改善しています。

モデル間のギャップはインドと東南アジアで最も大きく、モバイルファーストの検査がSpinnyやCarroなどのプラットフォームが小規模ディーラーが見落としがちな売り手にリーチするのを助けています。中国では、強制的な検査認証が都市部の消費者を権原の安全性を保証するプラットフォームへと向かわせています。欧州のAUTO1は大陸横断ロジスティクスを活用して地域間の価格差を裁定しており、この能力は断片化した独立系業者を凌駕しています。

燃料タイプ別:ガソリンが支配、電気が急増

ガソリン車は2025年の販売の66.34%を占めていますが、排出規制ゾーンの拡大に伴い、その成長は中古車市場全体を下回っています。ディーゼルのシェアは、ユーロ7およびバーラト・ステージVI第2フェーズの基準の下、欧州とインドで引き続き低下しています。ハイブリッドは、充電インフラへの依存なしに低い維持費を求める価格重視の購買者を引き付けています。

電気自動車は控えめなシェアを占めていますが、評価の不確実性を縮小するバッテリー健全性証明書に牽引され、2031年までにCAGR 15.14%で成長しています。テスラ モデル3は3年後も元の航続距離の90%を維持しており、信頼性を高めています。CNGやLPGなどの代替燃料は、ブラジルやトルコの補助金プログラムに沿ったローカルな展開にとどまっています。

販売チャネル別:オフラインがシェアを維持、オンラインが急速に拡大

オフラインディーラーシップは2025年の販売の71.23%を占めており、主に実際の試乗と即時納車が高額車両の購買者にとって重要な考慮事項であるためです。しかし、オンラインチャネルは2031年までにCAGR 13.26%で成長すると予測されており、ミレニアル世代に響く利便性と価格の明確さを提供しています。ハイブリッドモデルは境界を曖昧にしており、例えばCarGurusはデジタルでの発見に続いてローカルでの受け取りを可能にしています。インドと東南アジアのモバイル検査ユニットはショールーム訪問の必要性を排除し、販売サイクルを数週間から数時間に短縮しています。

高級車は依然としてオフラインのシェアが高く、購買者が触覚的な確認を好み、ファイナンスの複雑さが対面での書類手続きを必要とするためです。コスト構造の差は重要です。デジタルネイティブは大規模な不動産フットプリントを避け、ロジスティクスとデータサイエンスに費用を再配分しています。従来のディーラーは、スピードへの期待に応えるためにオムニチャネル投資と再整備時間の短縮で対応しています。

車両年式別:3〜5年落ちのスイートスポットが販売量をリード

3〜5年落ちの車両は2025年の取引の39.48%を占め、購買者が重視する減価償却と残存保証カバレッジのバランスを反映しています。3年未満の在庫は規模は小さいものの、パンデミック後のリース返却の正常化に伴い、2031年までにCAGR 11.78%で最も急成長するコホートとなっています。

2年落ちの車両は平均USD 35,000で、新車の減価償却を避けながら最新の安全技術を求める購買者を獲得しています。5〜8年落ちの在庫は、延長されたローン期間が月々の支払いをより管理しやすくするブラジルとインドの予算制約のある世帯を引き付けています。8年超の車両は、特にアラブ首長国連邦やアルゼンチンにおいて、越境再販を制限する排出規制の強化に直面しています。

走行距離別:中程度の走行距離が支配、低走行距離プレミアムが成長

走行距離20,001〜50,000kmの車両が2025年の販売の42.35%を形成しており、保証の閾値とCPO基準に合致しています。20,000km未満の車両は2031年までにCAGR 9.85%で成長しており、特に走行距離がバッテリー健全性と強く相関する高級車およびEVクラスにおいて、大幅なプレミアムを獲得しています。

走行距離50,000km超の高走行距離車両は、価格に敏感な購買者の定番であり、USD 10,000未満の取引を支配しています。非公式な環境ではオドメーター詐欺のリスクが依然として存在しており、規制当局はブロックチェーン登録とデジタルオドメーターの導入を検討するよう動機付けられています。組織型プレイヤーは、購買者を安心させブランドの評判を守るためにテレマティクス検証に投資しています。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

価格帯別:USD 10,000未満が販売量を牽引、プレミアムセグメントが最速成長

USD 10,000未満の在庫は2025年の販売量の49.04%を占め、ファイナンスが乏しい新興市場に大きく偏っています。検査コストと保証負債が1台あたりの薄い粗利益を侵食するため、組織型の参加は薄い状況です。現金購入が主流であり、排出規制の執行は厳格ではありません。

USD 10,001〜30,000の価格帯は、組織型小売業者の主要な戦場です。CarMaxとCarvanaの平均取引価格は相当の粗利益を伴って推移しています。USD 30,000超の価格帯は最も急成長しており、CAGR 7.55%で、購買者が記録的な新車価格を避け、高級機能を顕著な割引で獲得しようとしているためです。

地域分析

北米は2025年の世界全体の価値の39.85%を占め、購買者の相当数がサードパーティまたはキャプティブローンを利用するという深いファイナンス普及率に支えられています。2024年度、CarMaxは大幅な小売活動を経験し、Carvanaは顕著な前年比成長を達成しており、デジタルチャネルへの大幅なシフトを裏付けています。しかし、この成長は在庫流入の正常化と卸売価格の安定化により、世界平均を下回るペースにとどまっており、これは最近の市場トレンドに反映されています。アジア太平洋地域はCAGR 6.84%で最も急成長しています。中国の省間移転制限の撤廃により、2024年に顕著な取引が解放されました。Cars24とSpinnyが主導するインドの組織型セクターは、モバイル検査と統合ファイナンスを通じて非公式なシェアを転換し続けています。中国のPIPLからインドネシアのローン・トゥ・バリュー上限に至る規制の相違が、競争上の戦略を断片化させています。

欧州中古車市場レポートによると、同地域は裁定取引と厳格な環境規制に依存しています。英国は2024年第3四半期に大量の車両を販売し、バッテリー認証が残存価値リスクを緩和するにつれてEVのシェアが上昇しています。ユーロ7は間もなく古いディーゼル車の輸入を制限し、供給を適合ハイブリッドおよびEVへと押し進めるでしょう。GDPRとバッテリー規制はディーラーのコンプライアンスコストを増大させますが、デジタルチャネルへの信頼も高めています。ブラジルとアルゼンチンは南米の自動車市場の最前線に立っています。ブラジルは相当数の取引を有し、顕著なファイナンス普及率を誇っていますが、金利は依然として高い水準にあります。同国のフレックス燃料車における優位性は輸出の柔軟性を制限しています。一方、アルゼンチンはユーロゾーンに沿った新たな規制を導入しており、輸入チャネルを引き締め、国内価格を大幅に上昇させています。信用アクセスを拡大する取り組みとして、フィンテックに支えられたデジタルプラットフォームがサンパウロとブエノスアイレスの両方で台頭しています。

中東とアフリカに目を向けると、これらの地域は主に輸入の導管として機能しています。主要プレイヤーであるドバイは再輸出のハブとなっていましたが、古い車両を制限する最近の規制変更により、活動の顕著な低下が見られます。サウジアラビアでは、ビジョン2030イニシアチブが自動車セクターの正式化に向けた投資を誘導しています。同時に、南アフリカは全国自動車ディーラー協会に沿って組織型ディーラーへと傾いています。アフリカ大陸自由貿易地域(AfCFTA)が越境規制の標準化に努めていますが、その歩みは依然として遅いです。

競合環境

上位10社は世界全体の価値の相当なシェアを支配しており、中古車市場に中程度の集中プロファイルをもたらしています。CarMax、AutoNation、Lithiaなどの北米の上場企業は、データレイクと200以上の再整備センターを活用してマージンを守っていますが、その成長は純粋なデジタルモデルを下回っています。Carvanaは機械学習を活用して再整備サイクル時間を短縮することでショールームのオーバーヘッドを排除しており、これが2024年第3四半期の販売台数の増加に貢献しました。AUTO1は汎欧州ロジスティクスを活用して地域間の価格差を裁定しており、2023年に相当数の台数を処理しました [3]「2023年年次報告書」、AUTO1 Group、auto1-group.com。

新興市場のディスラプターは断片化した供給を集約しています。Cars24はAI駆動のオークションを通じて2024年度に大幅な販売成長を達成しました。Carroは東南アジア8カ国で事業を展開し、相当の評価額を誇り、ファイナンスとアフターサービスをモバイルインターフェースにバンドルしています。差別化はテクノロジーを軸に展開しており、CarMaxは2024年度にデジタルアップグレードに投資しましたが、小規模な独立系業者にはそれに匹敵する資本がありません。

ホワイトスペースの機会は、ファイナンス普及率が低いUSD 10,000未満の在庫と、2027年から欧州で義務付けられる中古EVのバッテリーパスポートに集中しています。ラテンアメリカにおけるサブスクリプションモデルとフィンテック融資も新興の展開です。OEMが買い戻し保証を拡大し、供給を確保して独立系業者が利用できる在庫を圧縮するにつれて、競争の激しさは増すでしょう。

中古車業界のリーダー

CarMax Inc.

AutoNation, Inc.

Arnold Clark Automobiles Limited

Lithia Motors, Inc.

Penske Automotive Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:日産自動車インドとSpinnyは、Spinnyの購入書を下取りの証明として認める全国的な交換プログラムを開始し、新車購買者の書類手続きを簡素化しました。

- 2025年8月:Amazon Autosはロサンゼルスで中古車および認定車両のリスト掲載を開始し、全国展開を計画しており、ディーラーに追加の高トラフィックデジタルチャネルを提供しています。

- 2025年5月:トヨタ自動車アジアはPT Astra Digital Mobilの40%の株式を取得し、インドネシアの急成長する組織型小売セクターへのエクスポージャーを深めました。

- 2024年10月:AUTO1 Groupはベルギーとオランダに在庫ファイナンスプログラムを拡大し、パートナーディーラーが自己資本を拘束せずに車両を調達できるようにしました。

世界の中古車市場レポートの範囲

範囲には、車両タイプ(ハッチバック、セダン、SUVおよびMPV)、販売業者タイプ(組織型および非組織型)、燃料タイプ(ガソリン、ディーゼル、ハイブリッド、電気、その他の代替燃料)、販売チャネル(オンラインプラットフォームおよびオフラインディーラーシップ)、車両年式(3年未満、3〜5年、5〜8年、8年超)、走行距離(20,000km未満、20,001〜50,000km、50,000km超)、価格帯(USD 10,000未満、USD 10,001〜USD 30,000、USD 30,000超)、および地域(北米、南米、欧州、アジア太平洋、その他の地域)によるセグメント化が含まれます。市場予測は金額(USD)および数量(台)で提供されます。

| ハッチバック |

| セダン |

| スポーツユーティリティビークル(SUV)およびマルチパーパスビークル(MPV) |

| 組織型 |

| 非組織型 |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| 電気 |

| その他の代替燃料 |

| オンラインプラットフォーム |

| オフラインディーラーシップ |

| 3年未満 |

| 3〜5年 |

| 5〜8年 |

| 8年超 |

| 20,000km未満 |

| 20,001〜50,000km |

| 50,000km超 |

| USD 10,000未満 |

| USD 10,001〜USD 30,000 |

| USD 30,000超 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| トルコ | |

| 中東およびアフリカのその他 |

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| スポーツユーティリティビークル(SUV)およびマルチパーパスビークル(MPV) | ||

| 販売業者タイプ別 | 組織型 | |

| 非組織型 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド | ||

| 電気 | ||

| その他の代替燃料 | ||

| 販売チャネル別 | オンラインプラットフォーム | |

| オフラインディーラーシップ | ||

| 車両年式別 | 3年未満 | |

| 3〜5年 | ||

| 5〜8年 | ||

| 8年超 | ||

| 走行距離別 | 20,000km未満 | |

| 20,001〜50,000km | ||

| 50,000km超 | ||

| 価格帯別 | USD 10,000未満 | |

| USD 10,001〜USD 30,000 | ||

| USD 30,000超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| トルコ | ||

| 中東およびアフリカのその他 | ||

レポートで回答される主要な質問

2026年の中古車市場の規模はどのくらいですか?

中古車市場規模は2026年にUSD 2.31兆程度と予測されており、2031年までにUSD 2.98兆に向けてCAGR 5.23%の成長軌道にあります。

中古車市場で最も売れているボディスタイルはどれですか?

SUVとMPVが取引の約49%をリードし、CAGR 8.23%で全体的な成長を上回り続けています。

中古車販売においてオンラインプラットフォームが占めるシェアはどのくらいですか?

オンラインプラットフォームは2025年の世界取引の約29%を占め、デジタルの利便性が支持を得るにつれてCAGR 13.26%で急速に拡大しています。

中古車需要において最も急成長している地域はどこですか?

アジア太平洋地域がCAGR 6.84%でリードしており、インドの組織型小売の拡大と中国の規制緩和された省間取引に牽引されています。

最終更新日: