トラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

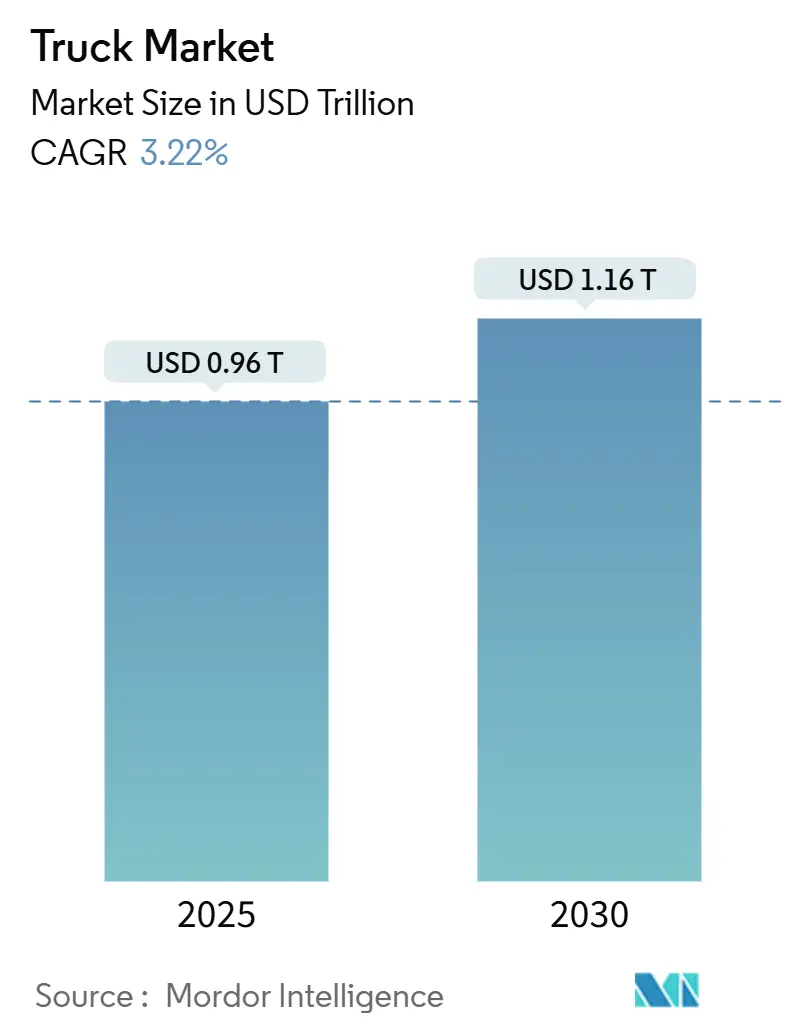

| 市場規模 (2025) | 0.96 兆米ドル |

| 市場規模 (2030) | 1.16 兆米ドル |

| 成長率 (2025 - 2030) | 3.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

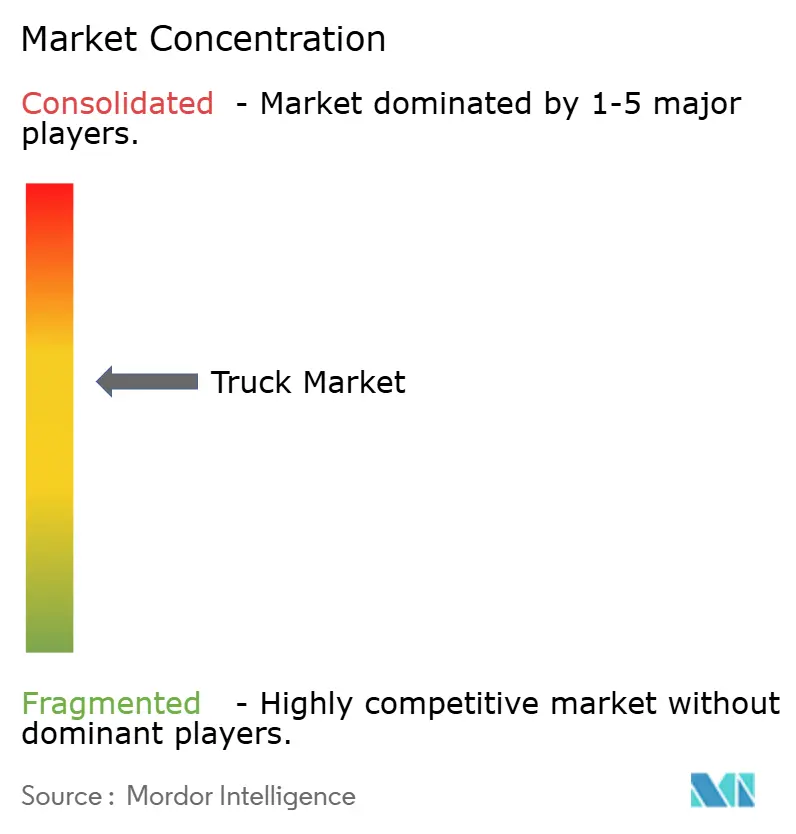

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトラック市場分析

トラック市場規模は2025年にUSD 0.96兆と推定され、予測期間(2025年~2030年)においてCAGR 3.22%で成長し、2030年にはUSD 1.16兆に達する見込みです。フリートオペレーターが配送ルートのデジタル化、代替パワートレインの採用、コネクテッドビークル分析の導入を進め、走行距離あたりの生産性を最大化することで需要が拡大しています。中国とEUでバッテリーコストがディーゼルと同等水準に達するにつれ、電動化の勢いが増す一方、自律走行対応プラットフォームは競争の焦点をエンジン排気量からコンピューティング性能へとシフトさせています。プロフェッショナルフリートの統合が技術導入を加速させる一方、数千の地域OEMが競争力のある価格設定を維持しています。ゼロエミッション貨物輸送およびメガワット充電回廊に対する政策支援が長期的な投資判断を支え、サプライチェーンの不安定性とドライバー不足が営業利益率を圧迫しています。

主要レポートのポイント

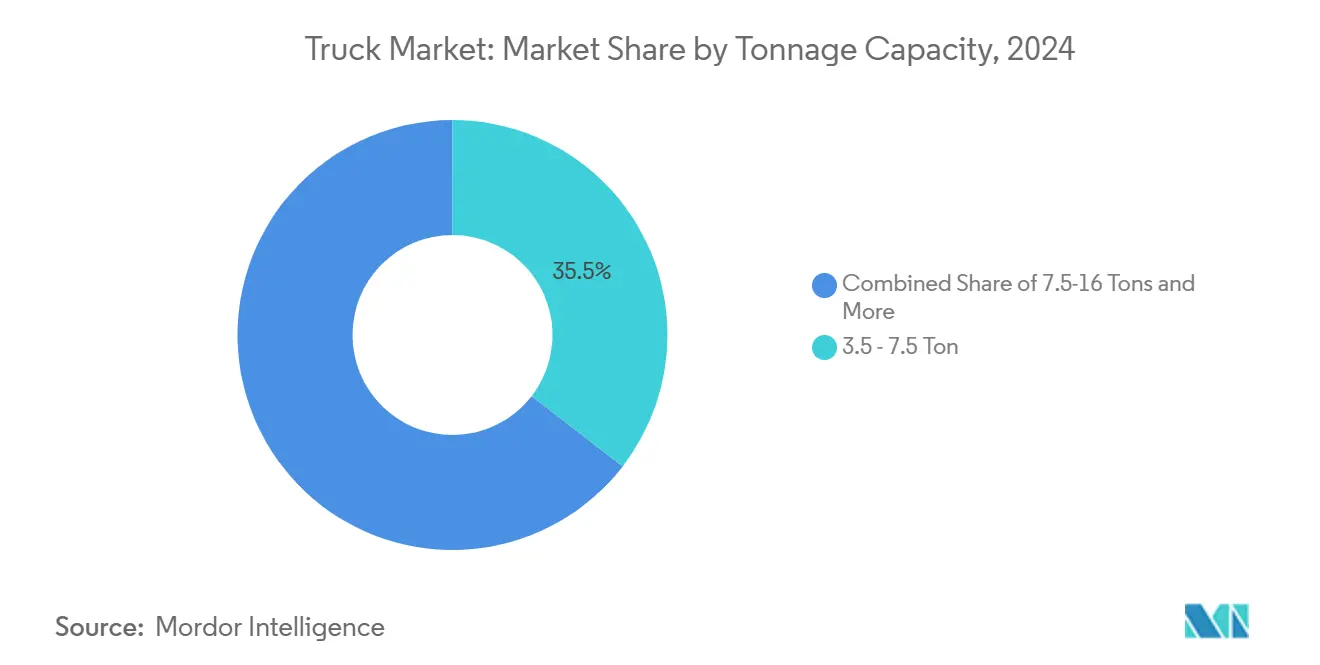

- 積載量別では、3.5~7.5トンクラスが2024年のトラック市場において35.47%のシェアを占め、16~30トンセグメントは予測期間(2025年~2030年)にCAGR 3.35%で拡大する見込みです。

- 燃料タイプ別では、ディーゼルが2024年のトラック市場において83.21%のシェアを維持しており、バッテリー電気トラックは予測期間(2025年~2030年)において最速のCAGR 3.25%を記録する見込みです。

- 用途別では、物流が2024年のトラック市場において34.48%のシェアを占め、eコマース配送は予測期間(2025年~2030年)においてCAGR 3.38%を達成する見込みです。

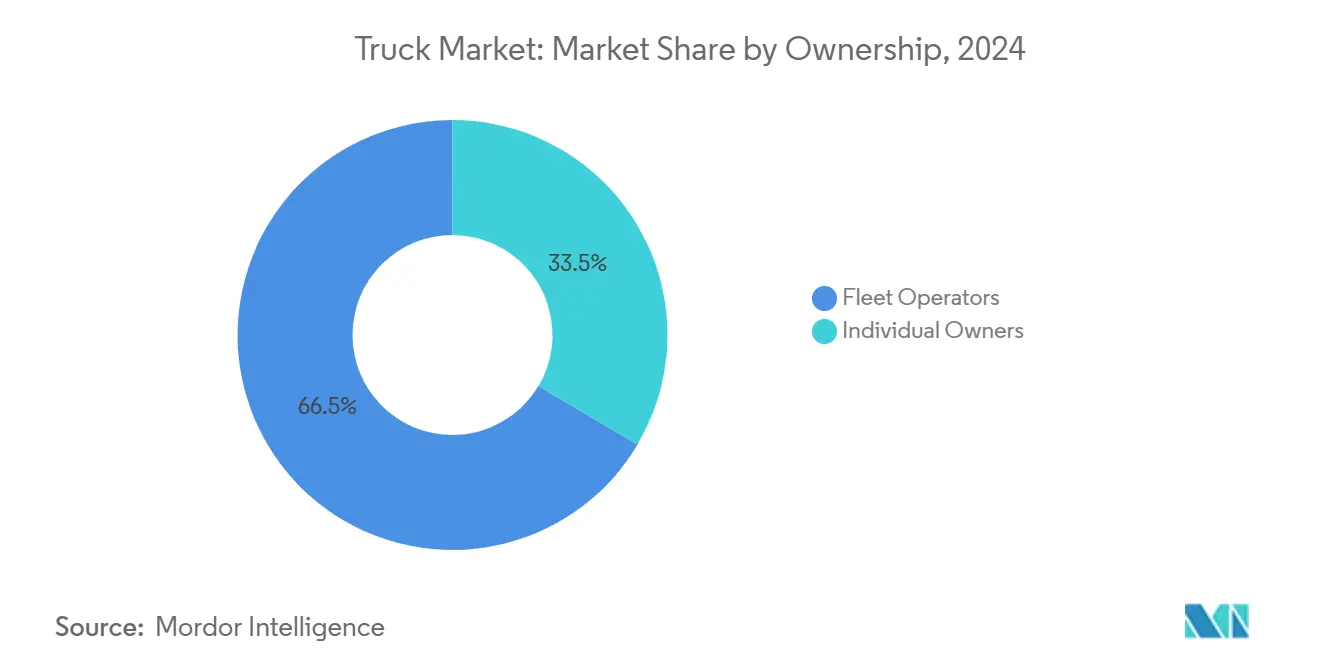

- 所有形態別では、フリートオペレーターが2024年のトラック市場において66.52%のシェアを保有し、予測期間(2025年~2030年)においてCAGR 3.44%で成長し、個人オーナーオペレーターを上回る見込みです。

- ボディタイプ別では、ボックストラックが2024年のトラック市場において27.83%のシェアを獲得しており、冷蔵ユニットは予測期間(2025年~2030年)においてコールドチェーン需要を背景にCAGR 3.28%で成長する見込みです。

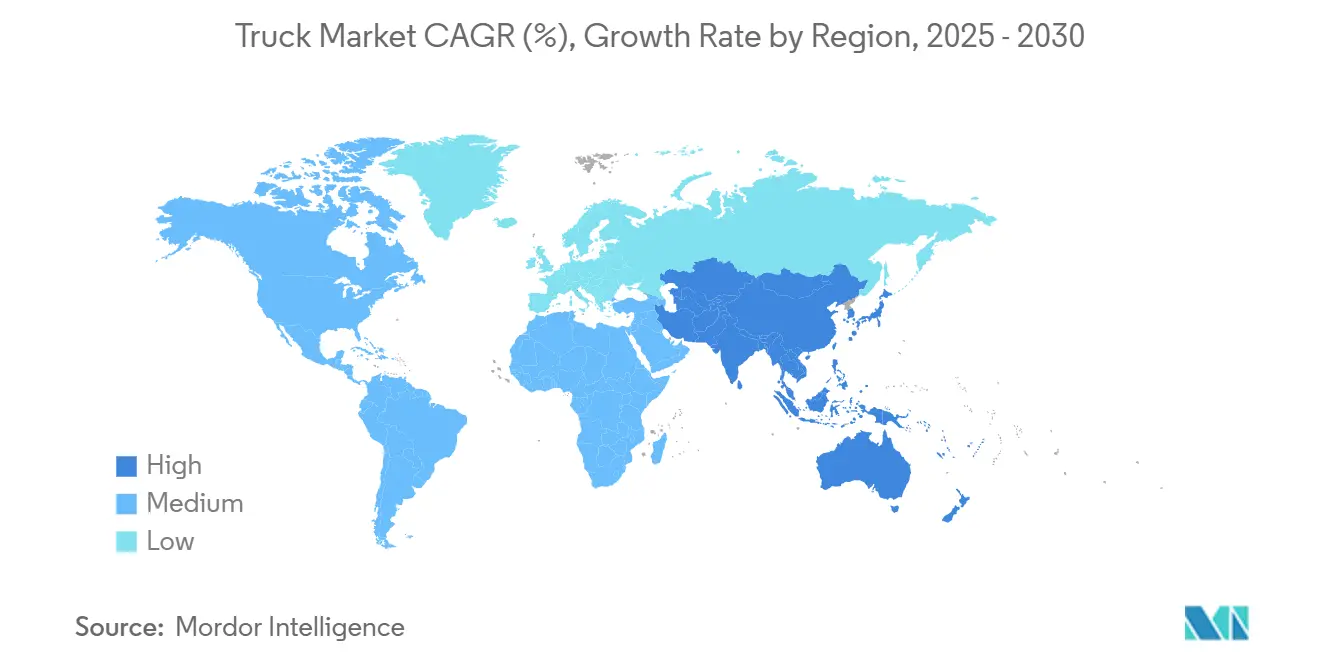

- 地域別では、アジア太平洋地域が2024年のトラック市場において38.71%のシェアを占め、予測期間(2025年~2030年)において最速のCAGR 3.31%を記録する見込みです。

世界のトラック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVとディーゼルのコスト同等性 | +0.8% | 中国、EU、北米への波及 | 中期(2~4年) |

| eコマースのラストマイル需要急増 | +0.6% | 世界規模、都市部に集中 | 短期(2年以内) |

| 政府のインフラ大型プロジェクト | +0.5% | 世界規模、新興市場を重視 | 中期(2~4年) |

| 鉱業スーパーサイクル | +0.4% | アジア太平洋、アフリカ、オーストラリア | 長期(4年以上) |

| メガワット充電回廊の整備 | +0.3% | 北米、EU、中国 | 長期(4年以上) |

| OEMによるトラックのサービスとしての収益モデルへの転換 | +0.2% | 世界規模、先進市場が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2025年以降のEVとディーゼルのコスト同等性

バッテリー価格の低下とディーゼル価格の変動に伴い、自治体の義務化が電気トラックの採用を促進し、都市部の貨物輸送において経済的に魅力的かつ実現可能な選択肢となりつつあります。これらの要因が相まって、都市物流における電気トラックへの移行の経済的根拠を強化しています。上海からベルリンに至る都市が内燃機関車両のアクセスを制限しており、フリートは機械的耐久性よりも充電互換性とソフトウェア診断を優先するよう迫られています[1]「重量車両の排出性能基準」、欧州委員会、europa.eu。

eコマースのラストマイル需要急増によるフリート刷新の加速

即日配送の需要に応えるため、トラックの仕様が進化しています。先進的なテレマティクスを搭載した低ステップ・高視認性キャブへの顕著なシフトが見られます。これらの機能はドライバーの効率性と安全性を高め、都市部の配送業務に最適です。AmazonおよびAmazonと地域小売業者はいずれも、3年から5年ごとにフリートを更新するだけでなく、バッテリー電気パワートレインの採用も加速させています。これらのパワートレインは走行距離あたりのコストを削減し、発進・停止を繰り返す走行サイクルにおいて収益性を大幅に向上させます。さらに、バッテリー電気自動車の環境上の利点は持続可能性目標と合致しており、物流セクターにおける採用をさらに促進しています。高密度テレマティクスシステムの統合により、リアルタイム追跡、予知保全、ルート最適化が可能となり、即日配送サービスの効率要求を満たすうえで不可欠な要素となっています。

政府のインフラ大型プロジェクト

米国のインフラ投資・雇用法、インドのガティ・シャクティ計画、ASEANの道路回廊などの取り組みは、トラック市場におけるコンクリートミキサー、ダンプトラック、低床トレーラーへの複数年にわたる需要を保証しています。これらのインフラ開発プログラムは、接続性の強化、経済成長の促進、輸送ネットワークの近代化を目的としており、建設機械の需要を牽引しています。排出量と地域調達に関する調達条項も、代替燃料仕様車の国内組立を促進し、持続可能性目標の支援と地域製造能力の育成に貢献しています[2]「インフラ投資・雇用法ファクトシート」、米国運輸省、dot.gov。

アジア太平洋・アフリカにおける鉱業スーパーサイクル

オーストラリアとザンビアでは、銅および鉄鉱石の採掘拡大により、トラック市場において100トン級ホーラーの需要が高まっています。これらのホーラーは遠隔地の採掘現場で自律システムの実証試験を行い、オンロード貨物輸送への移行前の実証フィールドとして機能しています。これらの採掘業務における自律システムの採用は、効率性の向上、運用コストの削減、安全基準の改善を目的としています。これらの大型OEMにとって、ペイロードの信頼性は燃費よりも優先されるため、プレミアム価格設定を維持することが可能です[3]「鉱物商品概要:銅」、米国地質調査所、usgs.gov。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッケルおよびリチウムのサプライチェーンの不安定性 | -0.4% | 世界規模、バッテリー生産地域に集中 | 短期(2年以内) |

| ドライバー不足 | -0.3% | 北米、欧州、先進市場 | 中期(2~4年) |

| 地政学的な運賃レートの急変 | -0.2% | 世界規模、主要貿易ルートに集中 | 短期(2年以内) |

| LNG・CNG充填ネットワークの整備不足 | -0.1% | 世界規模、新興市場を重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッケルおよびリチウムのサプライチェーンの不安定性

インドネシアにおけるニッケル採掘権料の上昇と中国におけるリチウム精製コストの急騰がバッテリー価格を揺るがしています。これらの動向により、OEMは金属価格の変動リスクをヘッジせざるを得ない状況に追い込まれています。さらに、価格の不確実性が電気トラックの発注遅延を引き起こし、サプライチェーンと市場動向にさらなる影響を与えています。

北米・欧州におけるドライバー不足

米国における熟練ドライバーの不足により、賃金が上昇し、配送スケジュールへの影響が生じており、今後10年間のトラック市場における労働課題の潜在的な解決策として自律走行パイロットへの関心が高まっています。このドライバー不足は物流・輸送業界全体に深刻な混乱をもたらしており、企業は革新的な解決策の模索を迫られています。特に自律走行技術は、労働力不足への対応、効率性の向上、人間ドライバーへの依存度低減のための長期的戦略として注目されています。今後10年間でこの技術が進歩することで、業界の再編において重要な役割を果たす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

積載量別:中型クラスの成長加速

3.5~7.5トンカテゴリーは、その柔軟な用途プロファイルにより、2024年のトラック市場において35.47%のシェアを保有しています。このセグメントにおけるトラック市場シェアのリーダーシップは、グローバルOEMにとってプラットフォームの規模の経済を支えています。

中型ペイロードは配送ハブにおける統合トレンドと合致しています。同時に、16~30トントラックはインフラプロジェクトが大型容量への需要を高める中、CDL免許の障壁なしに予測期間(2025年~2030年)においてCAGR 3.35%で成長しています。空力キャブと直接視認グレージングへの投資は、2028年以降に施行されるEU安全規制を見越したものです。

燃料タイプ別:電動化移行の加速

ディーゼルセグメントは2024年のトラック市場において83.21%のシェアを占めており、都市部のアクセス規制がゼロテールパイプエミッションパワートレインを優遇するにつれ、年々縮小しています。電気モデルはCAGR 3.25%を記録し、予測期間(2025年~2030年)においてトラック市場シェアを大幅に拡大する見込みです。

水素燃料電池パイロットは、バッテリー重量がペイロードを圧迫する長距離輸送の制約に対応しています。Daimler TruckとPaul Nutzfahrzeugeのパートナーシップは、バッテリーまたは水素貯蔵を搭載するモジュラーシャシーを導入し、共通のサービスエコシステムのもとでフリートにヘッジされた技術オプションを提供しています。

用途別:eコマース急増を伴う物流リーダーシップ

物流サービスは2024年のトラック市場において34.48%のシェアを占め、貿易フローと統合サプライチェーンのアウトソーシングを反映しています。eコマース配送は予測期間(2025年~2030年)においてCAGR 3.38%で最速の成長を遂げ、自動化された宅配ロッカーと食料品注文向けの温度区画を備えた特殊ボディ設計を促進しています。

1日あたりの停車回数を増加させるルート計画アルゴリズムが総所有コストを電動化に有利な方向へ傾けています。同時に、テレマティクスはペイロードの適合性と配送の定時性を確認し、サードパーティ物流契約の維持に貢献しています。

所有形態別:フリート統合の継続

フリートオペレーターセグメントは、調達と燃料における大量割引を活用した運送業者により、2024年のトラック市場において66.52%のシェアを獲得しました。このセグメントは予測期間(2025年~2030年)においてCAGR 3.44%で前進し、コンプライアンスおよび資本圧力によりシェアが侵食される個人オペレーターとの差を広げる見込みです。

サービスとしてのトラックのバンドルは初期投資を削減し、資産軽量型物流企業の競争力を高めています。改訂された連邦自動車運送業者安全局の安全指標への準拠が、大規模フリートがより大きな資産基盤に分散できるテレマティクスと薬物検査のデジタル化を促進しています。

ボディタイプ別:ボックストラックが特殊化トレンドをリード

ボックスボディは、安全で防水性の高い貨物ニーズにより、2024年のトラック市場において27.83%のシェアを保有しています。冷蔵バリアントは医薬品コールドチェーンのグローバル化に伴い、予測期間(2025年~2030年)においてCAGR 3.28%を記録する見込みです。

荷主と規制当局はいずれも、ペイロードの監視、湿度の制御、温度の追跡を行うセンサーの統合により、リアルタイムのコンプライアンスダッシュボードに依存するようになっています。これらの進歩により、サプライチェーン全体にわたる可視性の向上、規制遵守の改善、運用効率の最適化が実現しています。

地域分析

アジア太平洋地域は2024年のトラック市場において38.71%のシェアを占め、中国の輸出機械とインドのインフラパイプラインが貨物量を拡大させる中、予測期間(2025年~2030年)においてCAGR 3.31%を記録する見込みです。中国の都市フリートにおける電動化普及率は昨年、自治体補助金と高密度充電ノードに支えられ、10分の1を超えました[4]「新エネルギー商用車販売2024年」、工業・情報化部、miit.gov.cn。インドは予算支出を高速道路と専用貨物回廊に振り向け、小型配送バンと多軸ダンプトラックの両方の購入を促進しています。日本と韓国は自律走行と水素プロトタイプを優先し、地域サプライヤーを技術フロンティアに位置づけています。

北米は成熟しているものの革新が盛んであり、カリフォルニア州の先進クリーントラック規制がゼロエミッション目標に関する事実上の全国基準を設定しています。ドライバー不足が輸送能力を逼迫させ、フリートはより大型のトレーラーと車両稼働時間を拡大する先進安全システムへの移行を促されています。カナダの資源プロジェクトとメキシコのマキラドーラ生産は、米国・メキシコ・カナダ協定の調和された機器基準から恩恵を受ける国境を越えた輸送を支えています。

欧州はトラック市場において高い規制の複雑性と加速した脱炭素化を呈しています。250以上の都市における低排出ゾーンが電気リジッドトラックへの固定需要を生み出す一方、ユーロVII草案基準は2027年までにディーゼルエンジン投資を再形成する見込みです。ブレグジット関連の労働摩擦がドライバー不足を悪化させ、EUの直接視認要件がキャブの再設計を促しています。VolvoとDaimlerのソフトウェア提携などのOEM合弁事業は、コネクテッド・自律・共有・電動フリートに向けた多額のR&D費用への協調的対応を示しています。

競合状況

世界のトラック競争は適度に統合された状態を維持しており、上位5社のOEMが出荷台数のおよそ5分の3を占めており、支配ではなくバランスのとれた競争を示しています。Daimler TruckとVolvo Groupはサービスネットワークとキャプティブファイナンシングによりシェアを守り、PACCARはプレミアム長距離モデルで収益性を維持しています。中国勢のBYDとSinotrukは積極的な価格設定と現地組立インセンティブにより東南アジア、アフリカ、欧州へと展開を拡大しています。

テクノロジーがトラック市場における新たな競争の場を形成しています。ソフトウェア定義型車両アーキテクチャが開発サイクルを短縮し、スマートフォンのリフレッシュダイナミクスを模倣した継続的な機能展開を可能にしています。トヨタのHino Motors Ltd.とDaimlerの三菱ふそうの合併提案は、電動化とコネクティビティへの投資を統合することを目的としており、R&Dにおける規模の経済を示しています。スタートアップはバッテリーまたは自律走行のニッチに注力していますが、高い資本集約度により多くがサプライヤーまたはTier 1パートナーシップへと向かっています。

フリート顧客はますます、馬力だけでなく生涯サービスコスト、稼働保証、デジタル統合を評価するようになっています。このシフトは確立されたディーラーネットワークを持つ既存企業に有利に働く一方、フリートがレガシープラットフォームに縛られることなく特殊な電動または自律走行パイロットを試験する際には、機敏な挑戦者を有利にします。予測期間にわたり、製品ロードマップは規制の不確実性をヘッジするために多様な推進システムを受け入れるモジュラーシャシーに依存することになるでしょう。

トラック産業リーダー

Daimler Truck AG

Volvo Group

Traton SE

Dongfeng Motor Corp.

Paccar Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:トヨタのHino Motors Ltd.とDaimlerの三菱ふそうが、2026年4月の東京証券取引所上場を目指したトラック部門合併計画を最終決定。

- 2025年3月:フォード・オトサンの大型商用車部門であるフォードトラックスと、Iveco Group N.V.傘下のブランドで商用車ラインナップで知られるIVECOが、拘束力のある共同開発契約(JDA)を締結。この協業は大型トラック向けの新しいキャビンの設計・開発に焦点を当てている。

- 2024年10月:Volvo GroupとDaimler Truckが50/50の合弁事業を締結し、先進運転支援および無線アップデートをサポートするソフトウェア定義型プラットフォームを構築。

世界のトラック市場レポートの範囲

| 小型トラック |

| 中型トラック |

| 大型トラック |

| 3.5~7.5トン |

| 7.5~16トン |

| 16~30トン |

| 30トン超 |

| ディーゼル |

| ガソリン |

| CNG・LNG |

| 電気 |

| 物流 |

| 建設 |

| 農業 |

| 鉱業 |

| ユーティリティ |

| その他 |

| フリートオペレーター |

| 個人オーナー |

| フラットベッド |

| ボックストラック |

| 冷蔵 |

| タンカー |

| ダンプ |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 小型トラック | |

| 中型トラック | ||

| 大型トラック | ||

| 積載量別 | 3.5~7.5トン | |

| 7.5~16トン | ||

| 16~30トン | ||

| 30トン超 | ||

| 燃料タイプ別 | ディーゼル | |

| ガソリン | ||

| CNG・LNG | ||

| 電気 | ||

| 用途別 | 物流 | |

| 建設 | ||

| 農業 | ||

| 鉱業 | ||

| ユーティリティ | ||

| その他 | ||

| 所有形態別 | フリートオペレーター | |

| 個人オーナー | ||

| ボディタイプ別 | フラットベッド | |

| ボックストラック | ||

| 冷蔵 | ||

| タンカー | ||

| ダンプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年の世界トラック市場の予測規模は?

トラック市場は2030年までにUSD 1.16兆に達する見込みです。

積載量別で最も成長が速いトラックセグメントはどれですか?

16~30トンクラスの車両は2030年までにCAGR 3.35%で成長する見込みです。

アジア太平洋地域の世界トラック販売に占めるシェアはどのくらいですか?

アジア太平洋地域は2024年の世界販売収益の38.71%を占めました。

電気トラックが都市物流で普及している理由は何ですか?

バッテリー価格の低下、走行距離あたりの運用コストの低さ、および都市部の排出規制が、発進・停止を繰り返す配送ルートにおいて電気パワートレインを有利にしています。

電気トラックの生産成長を最も制限する要因は何ですか?

ニッケルとリチウムのサプライチェーンの不安定性がバッテリーコストを引き上げ、展開スケジュールを制約しています。

最終更新日: