車両リサイクル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

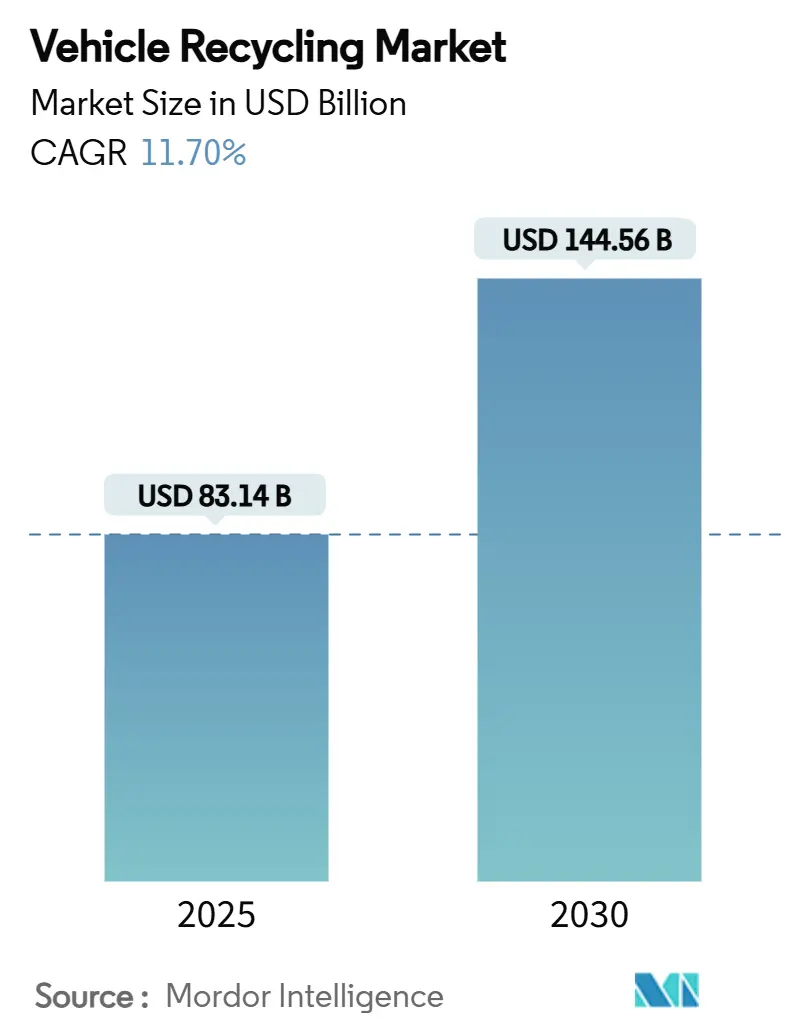

| 市場規模 (2025) | 83.14 十億米ドル |

| 市場規模 (2030) | 144.56 十億米ドル |

| 成長率 (2025 - 2030) | 11.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

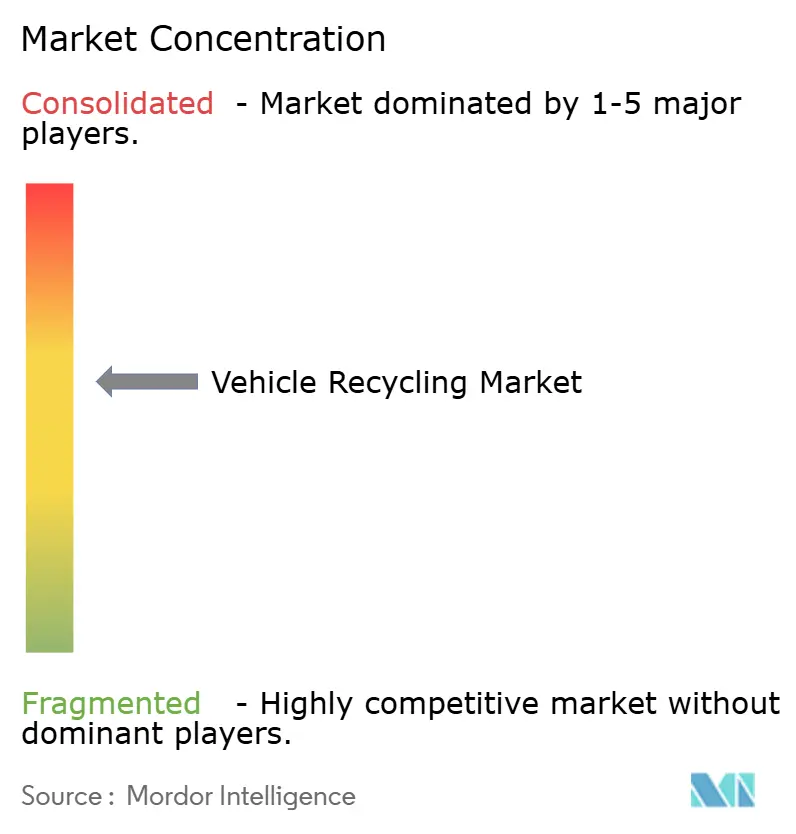

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両リサイクル市場分析

車両リサイクル市場規模は2025年に830億1,400万米ドルとなり、2030年までに1,445億6,000万米ドルに達すると予測されており、同期間中に11.70%のCAGRを反映しています。二次金属への持続的な需要、廃車に関する指令の厳格化、および電気自動車の急速な普及が相まって、車両リサイクル市場を基本的なスクラップ回収から高度な材料回収エコシステムへと変革しています。自動車メーカーは今や、リサイクルされた鉄鋼とアルミニウムをコモディティ変動をヘッジする戦略的投入材として扱う一方、デジタルサルベージオークションが車両廃棄から部品再流通までの時間を短縮しています。回収率を向上させるロボット解体および光学選別ラインへの資本投入が進んでいますが、車両リサイクル市場は依然として高い投資閾値と進化するバッテリー安全規制に直面しています。地域別のパフォーマンスは分岐しており、北米が規模と技術リーダーシップを誇り、欧州が規制の締め付けを強化し、アジア太平洋地域が中国とインドのEVブームを背景に最速の拡大軌道を提供しています。

レポートの主要ポイント

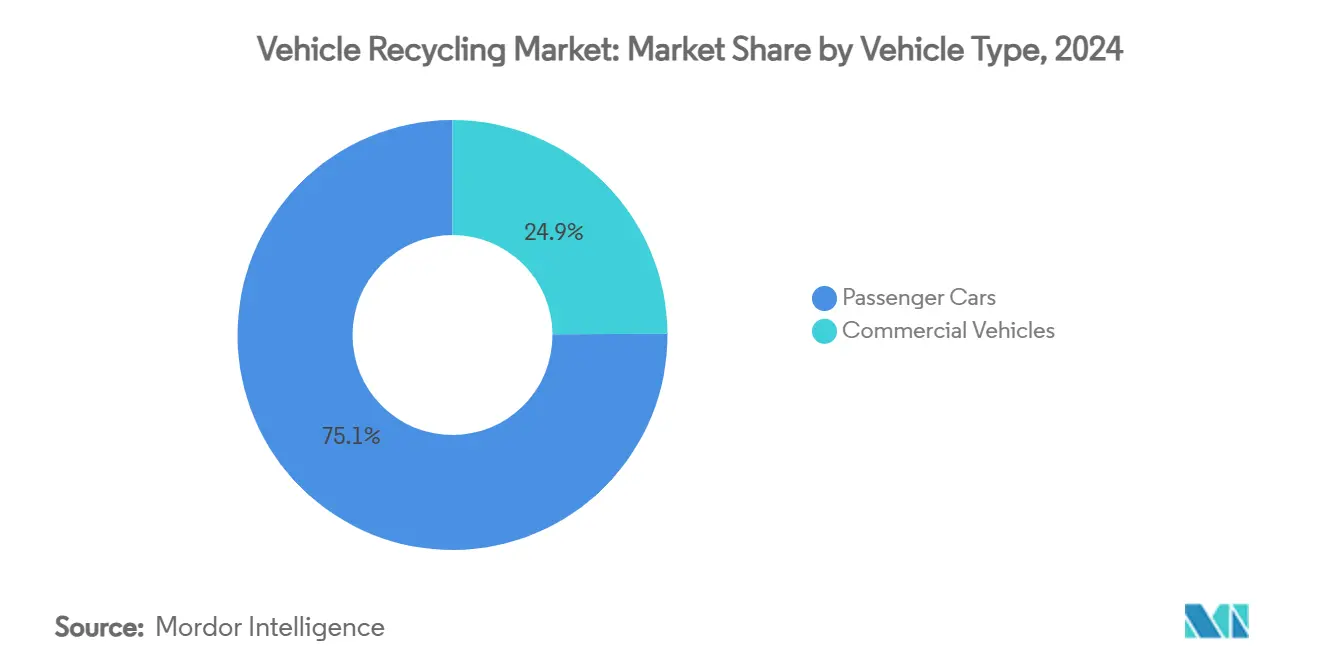

- 車両タイプ別では、乗用車が2024年の車両リサイクル市場シェアの75.12%をリードし、商用車は2030年にかけて12.45%のCAGRを記録すると予測されています。

- 材料別では、鉄鋼が2024年の車両リサイクル市場規模の59.33%のシェアを占め、アルミニウムは2030年にかけて13.15%のCAGRで拡大しています。

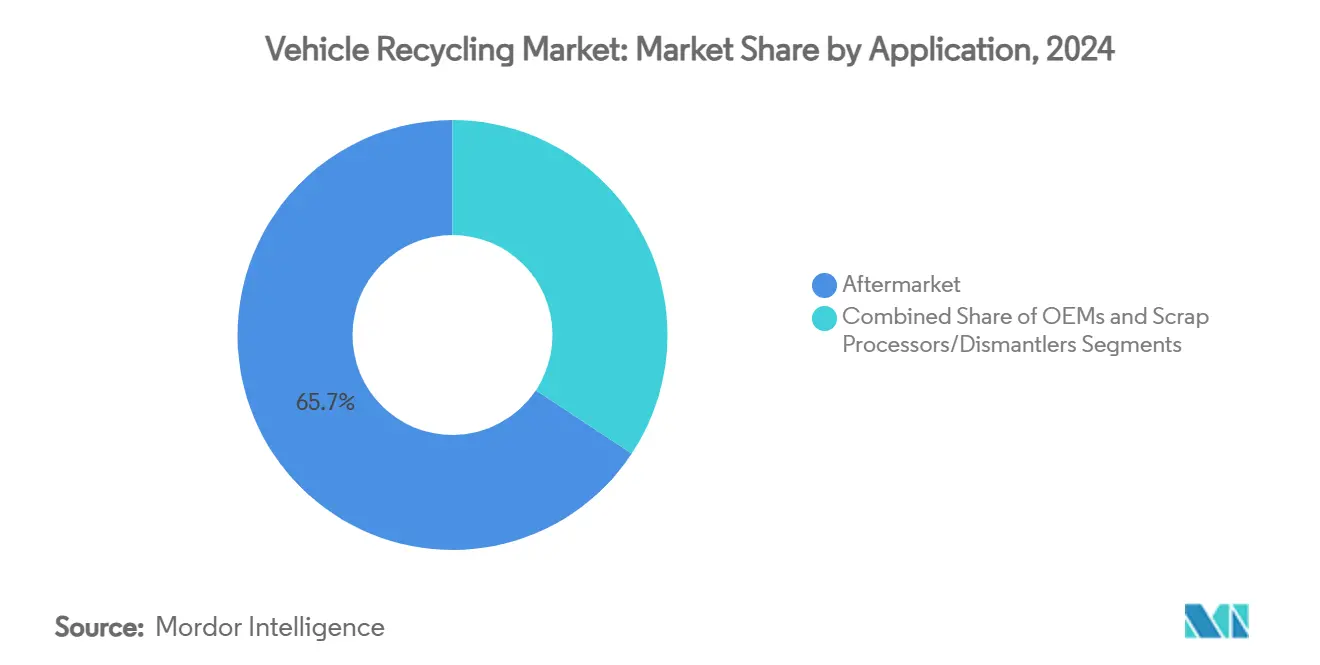

- 用途別では、アフターマーケットが2024年の車両リサイクル市場規模の65.72%を占め、スクラッププロセッサー・解体業者は2030年にかけて14.16%のCAGRで拡大しています。

- リサイクルプロセス別では、手動解体・脱汚染が2024年の収益の57.91%を維持しましたが、先進リチウムイオンバッテリーリサイクルは2030年にかけて15.01%のCAGRで上昇しています。

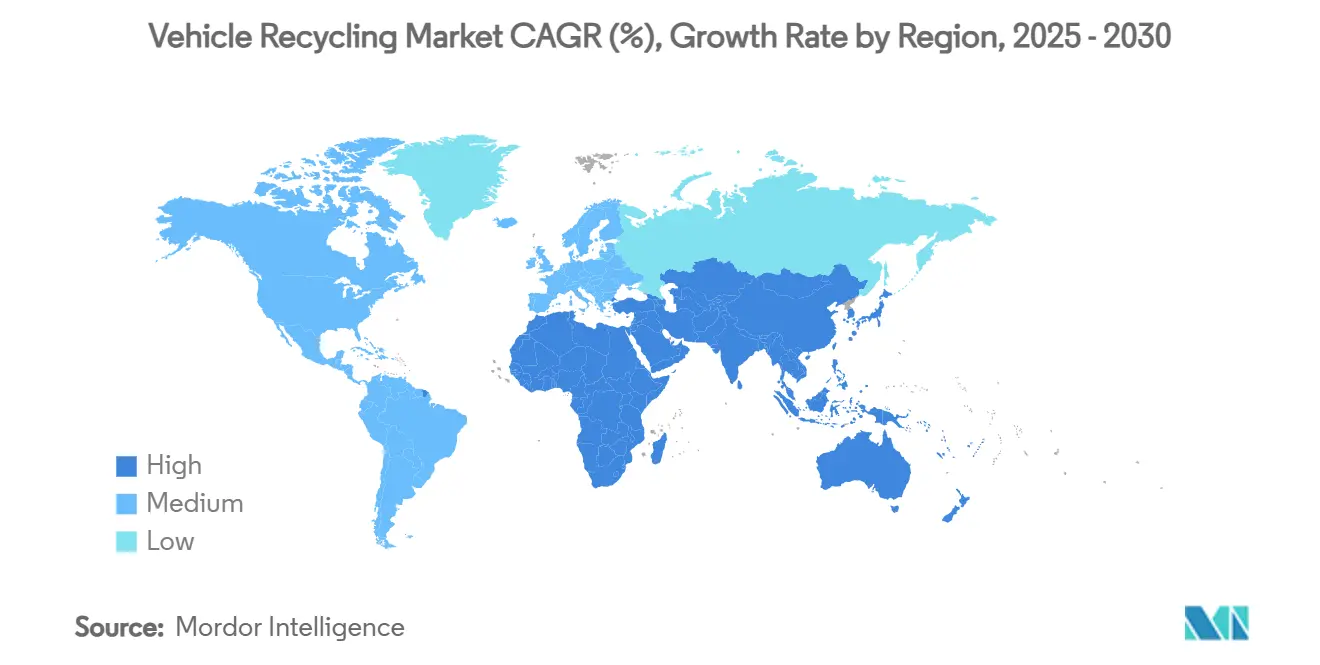

- 地域別では、北米が2024年の収益の42.36%を獲得し、アジア太平洋地域は2030年にかけて13.67%のCAGRで成長すると予測されています。

世界の車両リサイクル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な廃車指令 | +2.1% | 欧州連合、中国、インド(ASEAN波及あり) | 中期(2〜4年) |

| バージン金属価格の変動 | +1.8% | 世界全体、製造拠点に集中 | 短期(2年以内) |

| 軽量EVフレーム向けリサイクル金属 | +1.5% | 北米、欧州連合 | 長期(4年以上) |

| OEM閉ループトレーサビリティパイロット | +1.2% | 北米、欧州連合、日本 | 中期(2〜4年) |

| AI対応ロボット解体 | +0.9% | 先進国市場、アジア太平洋地域での段階的普及 | 長期(4年以上) |

| デジタルサルベージオークション | +0.7% | 世界全体、北米で最速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な廃車指令が規制遵守投資を促進

欧州廃車指令の改正により、2030年までに各新型自動車に25%のリサイクルプラスチック含有量が義務付けられ、世界の製造業者は設計段階でリサイクル可能性を組み込むことを余儀なくされています[1]「廃車に関する指令(EU)2024/2730」、欧州委員会環境総局、Europa、europa.eu。中国の2024年廃車フレームワークは95%の材料回収目標を設定し、OEMの引き取り責任を強制する一方、インドの2025年10月の規則は拡大ユーザー責任と排出基準を導入しています。調和化により競争上の格差が解消されるため、コンプライアンス支出は自治体予算から企業のバランスシートへと移行します。製造業者はモジュール式バッテリーパックと容易に取り外し可能なコンポーネントで対応し、廃棄後の解体を迅速化して回収経済性を高めています。これらの義務は総じて、車両リサイクル市場に明確な量の可視性を加え、新規処理施設への資本配分の信頼性を強化しています。

金属価格の変動が二次材料の採用を加速

アルミニウムと銅はコスト格差を生み出し、リサイクル投入材を自動車メーカーにとって抗しがたいものにしています。OEMはバッテリーハウジングにリサイクルアルミニウムを採用することで15〜25%のコスト削減を達成しています。この動きは特に重要であり、バッテリーパックが電気自動車(EV)の総部品表の30〜40%を占めることを考慮すると顕著です。鉄鋼は1メートルトン当たり600〜800米ドルの間で変動し、供給変動を平準化する地域リサイクル業者を通じた分散調達を促進しています。アナリストは、世界の採掘が急増するEV材料需要に追いつかないため、コモディティの混乱が続くと予想しており、車両リサイクル市場への構造的な引力を強化しています。その結果、調達契約には認定リサイクル原料に対するインデックス連動プレミアムが組み込まれるケースが増えています。

EVの軽量化需要が材料回収の優先事項を再形成

テスラのモデルYは50%のリサイクルアルミニウムを含むパネルを使用し、BMWのiVision Circularコンセプトは完全リサイクル可能なコンテンツを目標としており、構造的完全性を犠牲にせずに重量を削減するOEMの緊急性を示しています。リサイクルアルミニウムは元の機械的強度の95%を保持し、一次製錬に比べて95%少ないエネルギーを消費するため、量産EVの航続距離延長への最も軽量な経路となっています。リサイクル超高強度鋼の並行した進歩により、自動車メーカーは車両重量を削減しながら衝突基準を満たすことができます。混合材料への転換は回収の複雑性を高めますが、アルミニウムと銅は鉄スクラップよりも高いマージンを生み出すため、価値獲得を高めます。その結果、車両リサイクル市場は、厳格なOEM投入仕様を満たす純度を確保するために、混合金属選別機とデータ駆動型プロセス制御を拡大しています。

OEM閉ループプログラムが直接材料チャネルを確立

Toyota Tsusho Corporationによる2024年のRadius Recyclingの9億700万米ドルの買収は、トヨタのグローバル生産ネットワーク全体で使用される重要金属のエンドツーエンドのトレーサビリティを確保しました。BMWはRedwood Materialsと連携してリチウム、ニッケル、コバルトのフローを内部化し、地政学的リスクを削減してサステナビリティの誓約を満たしました。閉ループ契約は解体業者と工場間の距離を縮め、物流コストを削減して認証サイクルを加速します。これらのプログラムはまた、エンジニアが設計改訂にフィードバックする故障モードデータを生成し、材料科学と製品開発の間のフィードバックループを閉じます。車両リサイクル市場は、コストセンターの処分機能から、OEM需要の可視性に支えられた利益志向のサプライチェーンノードへと進化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進シュレッディングラインの高い設備投資 | -1.4% | 世界全体、新興市場で最も深刻 | 中期(2〜4年) |

| 断片化した廃車回収チャネル | -0.8% | アジア太平洋地域、南米、アフリカ | 長期(4年以上) |

| 高電圧バッテリーパックの安全リスク | -0.6% | 世界全体、EV主導市場に集中 | 短期(2年以内) |

| 複合材リサイクルの不確実な経済性 | -0.4% | 北米、欧州連合、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約度が先進技術の採用を制限

包括的な脱汚染とセンサー駆動選別機能を備えた最先端のシュレッダーへの投資は高額です。さらに、専門的なバッテリー解体および湿式製錬プロセスには追加投資が必要です[2]「廃車処理用ADuroシュレッダー」、ANDRITZ AG製品パンフレット、ANDRITZ、andritz.com。中小規模のリサイクル業者は担保が不足していることが多く、大規模融資を妨げる不安定なスクラップマージンに直面しており、低技術の手動作業へと追いやられています。技術格差の拡大は、厳格な純度管理を必要とするプレミアム銅およびアルミニウムストリームから中小企業を排除するリスクをはらんでいます。さらに、多くの途上国地域では通貨リスクが債務返済コストを膨らませ、アップグレードをさらに遅らせています。融資モデルや官民パートナーシップが登場するまで、高い初期支出が車両リサイクル市場の全体的なCAGRを抑制するでしょう。

回収インフラのギャップが材料フローを制約

多くの新興経済国では、参入障壁の低さと高収益な部品転売のため、非公式の解体業者が支配的です。インドはその課題を示しています。散在するヤードが高価値部品を選別し、低価値のプラスチックや液体を放棄するため、総合的な回収率が低下しています。農村部の物流上の欠点が輸送コストを高め、集荷半径を縮小するため、正規の事業者は自動化プラントを正当化するフィードストック密度の確保に苦労しています。弱い執行力が不法廃棄を法令遵守プロセッサーよりも安価にし、正規部門の利益インセンティブを侵食しています。デジタルトレーサビリティや信頼性の高い引き取りポイントがなければ、車両リサイクル市場は技術アップグレードとコンプライアンス研修を賄える材料を失うことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車の優位性にもかかわらず商用車が成長を牽引

乗用車は2024年の車両リサイクル市場規模の75.12%を提供しました。これは世界の道路における圧倒的な存在感と、標準的なセダンおよびコンパクトSUVを中心に構築された成熟した解体エコシステムによるものです。自動車部品の回収物流、部品データベース、および価格モデルは確立されており、予測可能なスループットとマージンを生み出しています。しかし、商用車は宅配フリートの電動化と規制当局によるトラックへの低排出ゾーンの拡大に伴い、12.45%のCAGRを記録すると予測されています。単一の電動配送バンには100〜200kWhのパックと太いゲージの配線を搭載でき、乗用EVと比較して1台当たりのリサイクル収益を高めます。

従来の自動車リサイクル業者は今や、トラックやバスに存在するより大型のドライブトレイン、重いフレーム、より複雑な油圧アセンブリに対応するためにラインを改造しています。専門的な脱汚染リグが大規模に液体を抽出し、バッテリーホイストが高電圧パックの厳格な安全プロトコルに準拠しています。商用EVの廃棄急増が見込まれることで、このセグメントは広範な車両リサイクル市場における収益の触媒として位置付けられています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料別:アルミニウムの加速が鉄鋼の優位性に挑戦

鉄鋼は2024年の車両リサイクル市場シェアの59.33%を占めました。これは磁気選別が安価であり、下流の鋳造所が合金純度のペナルティなしにリサイクルビレットを受け入れるためです。建設および重機からの需要が、シュレッドおよびベール状の鉄スクラップの流動的な出口を保証しています。それにもかかわらず、アルミニウムは自動車メーカーがEV航続距離を延ばすために質量削減を追求するにつれて、2030年にかけて13.15%のCAGRで拡大しています。高い転売価値を持つアルミニウムはプラントのキャッシュフローを強化し、純度を大幅に向上させる渦電流選別機とAIビジョンシステムへの投資を正当化します[3]「モビリティのための持続可能な鉄鋼」、Nucor Corporation投資家向けプレゼンテーション、Nucor、nucor.com。

配線ハーネスおよびエレクトロニクスからの銅および貴金属の回収も混合マージンを向上させますが、その絶対的なトン数は依然として控えめです。プラスチックおよび複合材フラクションは依然として技術的なハードルをもたらしますが、化学リサイクルの進歩により、バッテリーケーシングに適した樹脂が回収されるようになっています。継続的なイノベーションは、材料の多様性が車両リサイクル市場の複雑性と収益機会の両方を高める方法を強調しています。

用途別:スクラッププロセッサーがアフターマーケットの優位性に迫る

アフターマーケットは2024年の車両リサイクル市場規模の65.72%を生み出しました。これはコスト意識の高い消費者が工場新品部品の代わりに再生エンジン、トランスミッション、ボディパネルを購入したためです。オンラインマーケットプレイスが部品マッチングを加速し、在庫日数を圧縮してオーバーヘッドを削減しています。しかし、スクラッププロセッサーおよび解体業者は、垂直統合により触媒コンバーターの白金からリチウム塩まで、1つの施設内ですべてのフラクションを収益化できるため、14.16%のCAGRが見込まれています。

OEMは認定リサイクル金属をますます指定するようになっており、ラボグレードの分光分析を持つプロセッサーが金属プレミアムを固定する契約を獲得しています。規模が拡大するにつれて物流とエネルギー料金に対する交渉力が生まれ、コモディティ価格が軟化しても利益の回復力を強化します。その結果、マルチストリームプロセッサーが現代の車両リサイクル市場エコシステムのアンカーテナントとして台頭しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

リサイクルプロセス別:バッテリー技術が手動方法を破壊

手動解体・脱汚染は2024年に57.91%の収益シェアを維持しました。これは多様なモデルへの柔軟性と、エアバッグおよび冷媒の安全な回収における重要な役割を反映しています。労働集約的な脱汚染はまた、シュレッダーが破壊してしまう再利用可能な部品の価値を獲得します。しかし、リチウムイオンバッテリーリサイクルは、急増するEV普及と迫りくるバッテリー廃棄物規制に後押しされて、15.01%のCAGRを記録しています。湿式製錬ラインは、自動車化学に開発された低温浸出プロセスを使用して、リチウム、ニッケル、コバルトの最大90%を回収します。

先進シュレッダーは現在、金属分離前にバッテリーモジュールの前処理、不活性雰囲気下でのサイズ縮小、ブラックマス抽出を統合し、収率を高めながら危険性を低減しています。補完的なロボットアームが人間のスタッフでは対応できない速度で繰り返しのネジ取り外しを実行し、技術者を高度なスキルを要する診断業務に解放します。このハイブリッドワークフローは安全性、速度、材料の完全性のバランスを取り、車両リサイクル市場の次のフェーズの青写真となっています。

地域分析

北米は2024年の車両リサイクル市場規模の42.36%を提供しました。これは長年のスクラップネットワーク、バッテリーリサイクルへの連邦インセンティブ、およびフィードストックを求める鉄鋼ミニミルのクラスターに支えられています。米国は1時間当たり250台の車両を処理できる複数のメガシュレッダーを擁し、カナダは中西部のOEMプラントへの近接性を活かして引き取り契約を確保しています。GerdauによるテネシーでのGerdauの6,000万米ドルのアップグレードなどの投資は、継続的な能力の近代化を強調しています。

アジア太平洋地域は成長エンジンであり、2030年にかけて13.67%のCAGRが予測されています。中国の95%廃車回収義務とメーカーの引き取りスキームが正式な量を認可施設に注入し、広東省と江蘇省の新工場は特にバッテリー量を対象としています。インドの2025年10月の廃車規則はユーザー責任を拡大し、国内製鉄業者とグローバル解体専門家との合弁事業を促進しています。日本と韓国はASEAN全体にプロセス技術を輸出し、高純度アルミニウムおよび銅回収における地域の競争優位性を強化しています。

欧州は先導的な規制姿勢を維持しています。廃車に関する改正指令はリサイクルプラスチック割当と厳格な脱汚染基準を強制しています。ルノー・スエズの1億4,000万ユーロの循環経済計画などの多国籍プログラムがフランスとスペインの高効率プラントを拡大し、認定リサイクル材への安定した需要を確保しています。中東、アフリカ、南米は現在インフラ面で遅れをとっていますが、車両保有台数の増加、サルベージ車両への輸入規制、および国際的な気候コミットメントが段階的な能力構築を導き、これらの地域を車両リサイクル市場により緊密に統合することが期待されています。

競合ランドスケープ

車両リサイクル市場は中程度の断片化を維持していますが、技術コストの急騰に伴い統合に向かう傾向にあります。北米と欧州では上位5社が認可スループットの約55〜60%を支配している一方、アジア太平洋地域では依然として手作業による部品取りを主とする数千の零細ヤードが存在しています。資本集約的なアップグレードにより、大規模プレイヤーは構造的なコスト優位性とリサイクル金属のOEM購入者に対する交渉力を持ちます。

戦略的活動は垂直統合が主導しています。Toyota Tsusho CorporationによるRadius Recyclingの買収により、自動車メーカーは鉄鋼および非鉄フィードストックの自社チャネルを確保し、LGエナジーソリューションの2025年のトヨタとの合弁事業は廃棄パックからのリチウム、ニッケル、コバルトの95%回収を目標としています。このような取引は材料の移動距離を短縮し、認証を迅速化し、企業のESGナラティブにトレーサビリティを組み込みます。

技術パートナーシップも同様に活発です。Li-CycleとRedwood Materialsは湿式製錬のノウハウをグローバルなバッテリーアセンブラーにライセンス供与し、ブラックマス濃縮物の引き取り契約を確保しています。一方、ANDRITZのようなプラント設備サプライヤーは、EVアーキテクチャに合わせたセンサーフュージョン選別および不活性ガスシュレッディングラインを展開しています。競争は、プロセス能力をOEM設計の変化に最も迅速に適合させられる者が誰かを中心に展開し、需要の可視性を強化して車両リサイクル市場を推進しています。

車両リサイクル産業のリーダー企業

LKQ Corporation

Sims Metal Management Ltd.

Copart Inc.

European Metal Recycling (EMR)

Schnitzer Steel Industries (Radius Recycling)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:サステナビリティへの高まる重点を強調する動きとして、LGエナジーソリューションとToyota Tsusho Corporationはバッテリーリサイクルに特化した合弁会社Green Metals Battery Innovations, LLCを発表しました。LGエナジーソリューション・ミシガンとトヨタ通商アメリカが締結したこの合意は、両社がノースカロライナ州ウィンストン・セーラムに前処理施設を設立・運営する道を開きます。

- 2024年10月:80%の株式を保有するルノーグループとともに、スエズは自動車循環経済に特化した事業体「The Future Is NEUTRAL」の20%の株式を取得しました。このパートナーシップは、リサイクルと資源管理における両社の専門知識を活用して、自動車産業内での持続可能な慣行の促進に向けた取り組みを強化することを目的としています。

- 2024年9月:ブラジルの鉄鋼大手ゲルダウの北米子会社であるGerdau Ameristeelは、NoticiasDe紙の報道によると、American Dales Recycling Partnershipから資産を取得するために6,000万米ドルの契約を締結しました。Dales Recyclingは鉄スクラップの処理を専門としています。この買収には、テネシー州、ケンタッキー州、ミズーリ州におけるDalesの事業に関連する土地、在庫、固定資産が含まれます。この戦略的な動きは、Gerdauのスクラップ処理能力を強化し、その事業に競争力のある価格の原材料を安定供給することを目的としています。

- 2024年9月:サステナビリティに向けた重要な動きとして、BMW of North AmericaはRedwood Materialsと提携してリチウムイオンバッテリーをリサイクルします。このイニシアチブは、BMW、MINI、ロールス・ロイス、BMW Motorradを含む全電気自動車、プラグインハイブリッド車、マイルドハイブリッド車のバッテリーを米国全土で対象としています。このコラボレーションは、国内のリチウムイオンバッテリーの閉ループ循環バリューチェーンを確立するための重要な一歩となります。

世界の車両リサイクル市場レポートの範囲

| 乗用車 |

| 商用車 |

| 鉄鋼 |

| アルミニウム |

| ゴム |

| 銅 |

| ガラス |

| プラスチック |

| その他 |

| OEM |

| アフターマーケット |

| スクラッププロセッサー・解体業者 |

| 手動解体・脱汚染 |

| シュレッディングおよび磁気・渦電流選別 |

| 先進リチウムイオンバッテリーリサイクル |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 材料別 | 鉄鋼 | |

| アルミニウム | ||

| ゴム | ||

| 銅 | ||

| ガラス | ||

| プラスチック | ||

| その他 | ||

| 用途別 | OEM | |

| アフターマーケット | ||

| スクラッププロセッサー・解体業者 | ||

| リサイクルプロセス別 | 手動解体・脱汚染 | |

| シュレッディングおよび磁気・渦電流選別 | ||

| 先進リチウムイオンバッテリーリサイクル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

車両リサイクル市場の現在の価値はいくらですか?

車両リサイクル市場規模は2025年に830億1,400万米ドルであり、2030年までに1,445億6,000万米ドルに達すると予測されています。

現在、車両リサイクル市場をリードしている地域はどこですか?

北米は2024年に42.36%の収益シェアで首位を維持しており、これは成熟したインフラと強固な規制遵守によるものです。

アルミニウムリサイクルが鉄鋼リサイクルよりも速く成長しているのはなぜですか?

自動車メーカーは電気自動車の航続距離のために軽量金属を必要としており、リサイクルアルミニウムは強度を維持しながら一次製錬に比べて95%のエネルギー節約を実現します。

リチウムイオンバッテリーリサイクルはどのくらいの速さで拡大していますか?

バッテリーに特化したリサイクルラインは、電気自動車の廃棄急増と厳格な廃棄規制により、2030年にかけて15.01%のCAGRで成長すると予測されています。

最終更新日: