ゲーミングGPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.72 十億米ドル |

| 市場規模 (2031) | 66.24 十億米ドル |

| 成長率 (2026 - 2031) | 28.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 中東 |

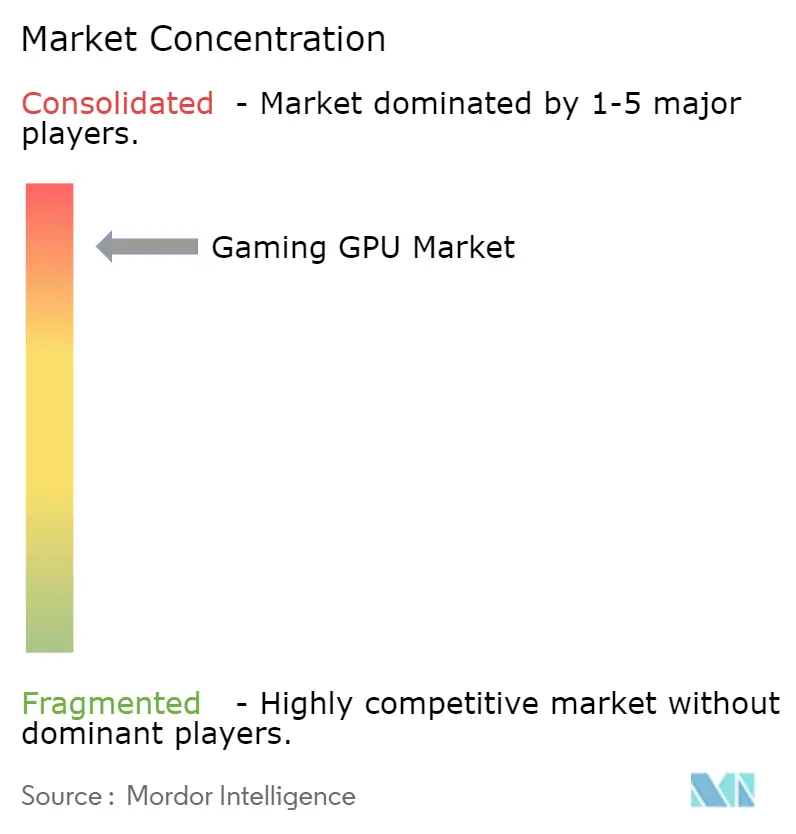

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲーミンググラフィックスプロセッシングユニット市場分析

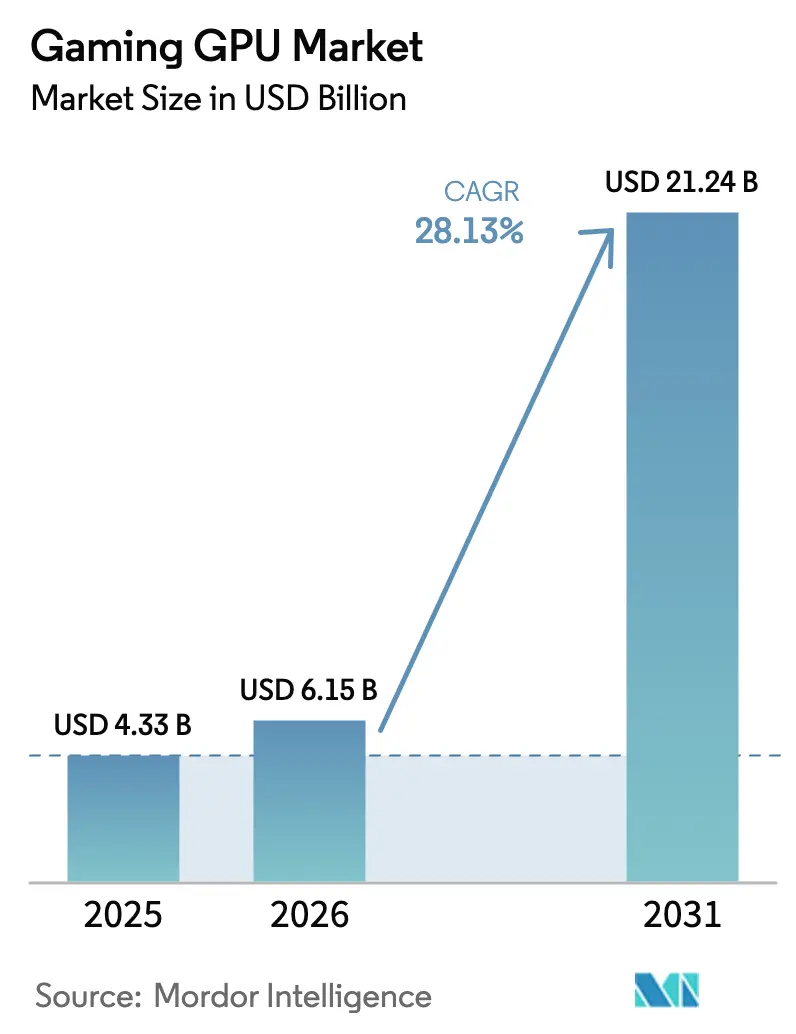

ゲーミングGPU市場規模は、2025年の43億3,000万米ドルから2026年には61億5,000万米ドルに拡大し、2031年までに212億4,000万米ドルに達する見込みで、2026年〜2031年にかけて28.13%のCAGRで成長すると予測されます。AI強化レンダリング、クラウドベースのゲームプレイ、ポータブルフォームファクター、エネルギー効率の高いアーキテクチャが成長の原動力となっており、これらが総体的にアドレス可能な消費者基盤を拡大しています。アーリーアダプターはNvidiaのRTX 50シリーズBlackwellカードおよびAMDのRDNA 4ボードへの乗り換えを進めており、コスト重視の購買層はIntelのArc Bシリーズ製品に引き寄せられています。成長はサーバーサイドの需要にも反映されており、GeForce NOWやXbox Cloud Gamingなどのクラウドプラットフォームが4K・120fps ストリーミングに対応するため次世代ブレードを導入しています。一方、欧州連合のゲーミングPC向けエネルギーラベルなどの地域政策は、ベンダーに対してワットあたりの処理効率が高いアーキテクチャを優先するよう促しており、間接的に低TDP GPUに向けた設計ロードマップを形成しています。

レポートの主要ポイント

- GPUタイプ別では、専用グラフィックスカードが2025年のゲーミングGPU市場において65.20%のシェアを占めてリードしており、AI統合GPUは2031年にかけて29.70%のCAGRで成長すると予測されています。

- デバイス別では、PCおよびワークステーションが2025年のゲーミングGPU市場規模の54.80%を占め、クラウドゲーミングサーバーは2031年にかけて31.50%のCAGRで拡大する軌道にあります。

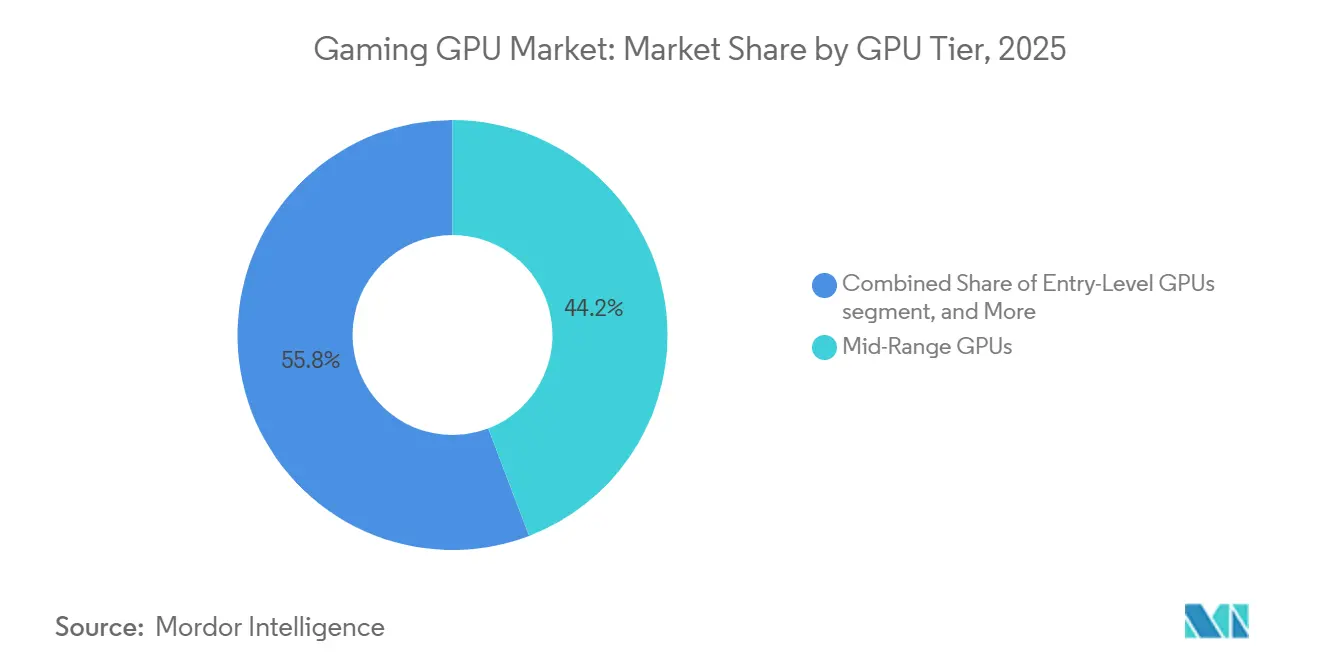

- GPU価格帯別では、ミッドレンジボードが2025年に44.20%の収益シェアを保持しており、エントリーレベルカードは2026年〜2031年にかけて30.50%のCAGRで成長すると予測されています。

- メモリタイプ別では、GDDR6が2025年のゲーミングGPU市場シェアの51.60%を占め、高帯域幅メモリは予測期間中に30.20%のCAGRで成長すると見込まれています。

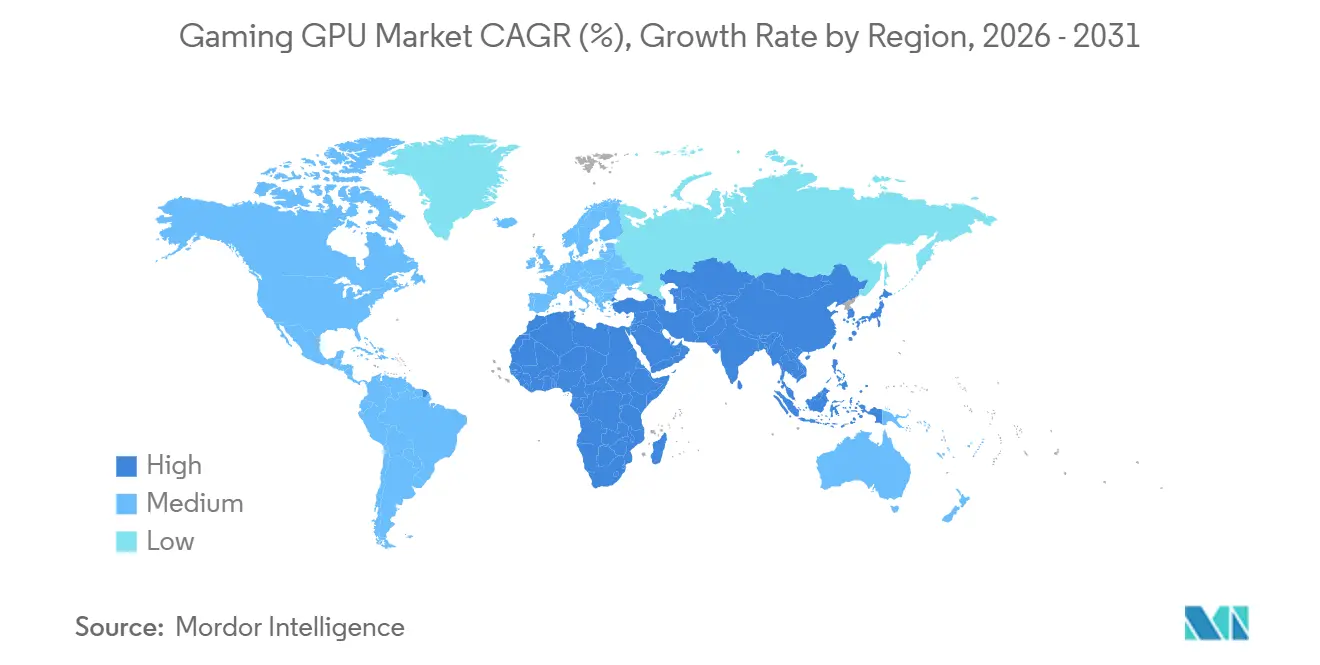

- 地域別では、アジア太平洋地域が2025年の収益の37.46%を占め、2031年にかけて29.50%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゲーミングGPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高忠実度PC ゲーミングへの需要増大 | +6.8% | 北米、 欧州、グローバル | 中期(2〜4 年) |

| eスポーツおよびストリーミング プラットフォームの普及 | +5.2% | アジア太平洋コア、 グローバルへの波及 | 短期(2年 以内) |

| クラウドゲーミング サービスの拡大 | +4.9% | 北米、 欧州、都市部アジア太平洋 | 中期(2〜4 年) |

| AIベースの アップスケーリングの統合 | +5.5% | グローバル | 短期(2年 以内) |

| 低消費電力GPUを必要とする ポータブルハンドヘルドゲーミングPCの台頭 | +3.1% | 北米、 欧州、日本 | 中期(2〜4 年) |

| カスタムSoC開発を加速する オープンソースGPU IP | +2.6% | アジア太平洋(中国、 台湾)、北米 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

高忠実度PCゲーミングへの需要増大

2025年のトリプルAタイトルは、1440pウルトラ設定においてRTX 4070クラスの性能を最低スペックとして要求するレベルに引き上げています。Steamのデータによると、旧型のGTX 1060およびRTX 2060ボードが依然としてアクティブなリグの20%以上を占めており、ユーザーをアップグレードサイクルへと追い込んでいます。Unreal Engine 5のNaniteおよびLumen機能はハードウェアレイトレーシングの必要性を高め、2020年以前のGPUを30fps以下に押し下げています。549米ドルのNvidia RTX 5070は、RTX 4070比で2倍のレイトレーシングスループットを持ち、このコホートを直接ターゲットとしており、同価格帯のAMD RX 9070は16GBのVRAMでクリエイターを取り込もうとしています。グローバルなゲーミングPC設置台数が14億台を超えた一方で、ディスクリートグラフィックスカードの普及率は30%未満にとどまっており、ゲーミングGPU市場には依然として大きな成長余地が残されています。

eスポーツおよびストリーミングプラットフォームの普及

eスポーツの視聴者数は2024年に6億4,000万人を超え、Twitchの同時視聴者数は平均250万人に達しました。競技タイトルでは240Hzモニターを最大限に活用するために1080pで毎秒300フレームが要求され、ミッドレンジおよびハイエンドGPUへの需要を押し上げています。Nvidia RTX 50カードおよびAMD RX 9000ボードに搭載されたデュアルハードウェアエンコーダーはAV1ストリームをオフロードし、CPUへの負荷を最小限に抑えながらスムーズな1080pブロードキャストを実現します。[1]Nvidia Developer、「NVENCデュアルエンコーダー技術」、developer.nvidia.com マルチプラットフォームブロードキャストの拡大は、オーバーレイレンダリングのためにGPUパイプラインにさらなる負荷をかけています。信頼性と低レイテンシを重視するデモグラフィックは、エントリーレベルの価格帯を超えた支出を厭わない傾向にあります。

クラウドゲーミングサービスの拡大

GeForce NOWのUltimateティアは2024年後半にRTX 5080クラスのブレードを導入し、DLSS 4フレーム生成による4K・120fpsを実現しました。Xbox Cloud Gamingは2025年にインドおよびブラジルへ展開を拡大しましたが、これらの地域では関税によりローカルGPUの所有が依然として高コストとなっています。Microsoftによると、クラウドユーザーの35%が1年以内にゲーミングリグを購入しており、クラウドサービスが完全な代替手段ではなくトライアルファネルとして機能していることを示しています。それでも、新規サブスクライバーが増加するたびに同時接続需要が増加するため、サーバーサイドのGPU購入は増加しています。1台あたり3万米ドルというデータセンターGPUの資本負担が容量を制限しており、レイテンシに敏感なアプリケーションにとってはローカルGPUの方が魅力的となっています。

AIベースのアップスケーリングの統合

DLSS 4はマルチフレーム生成を導入し、レンダリングされた1フレームに対して3つの合成フレームを生成することで、RTX 5070クラスのシリコン上で見かけ上のフレームレートを4倍に引き上げます。AMDのFSR 3.1.6およびIntelのXeSS 2は、より幅広いハードウェアレンジで同様のメリットを提供します。対応タイトルでは、549米ドルのRTX 5070がフラッグシップのRTX 4090のラスター出力に匹敵し、購買層をミッドレンジSKUへと誘導するとともに、AIパフォーマンスが将来のアップグレード判断における中核スペックとなることを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先端ノードにおけるサプライチェーンの不安定性 | -3.4% | グローバル、APACにおいて深刻(台湾、韓国) | 短期(2年以内) |

| フラッグシップGPUの高い初期コスト | -2.1% | グローバル、新興市場で最も顕著 | 中期(2〜4年) |

| ゲーミングハードウェアに対するエネルギー規制の強化 | -1.8% | 欧州、カリフォルニア州、APACへ拡大中 | 中期(2〜4年) |

| カジュアルゲーマー向けAPUレベルの統合グラフィックスによる代替 | -2.9% | グローバル、エントリーレベルセグメントに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先端ノードにおけるサプライチェーンの不安定性

TSMCの4nmおよび3nm容量は依然として逼迫しており、AIアクセラレーターが最先端ウェーハのおよそ3分の2を消費しています。2025年第4四半期の2nm立ち上げにより新たな容量が追加されますが、ウェーハコストは1枚あたり約3万米ドルと高く、コンシューマー向けGPUの部品表コストを押し上げています。ゲーミングベンダーは、プレミアム価格で複数年分を前払いするハイパースケーラーと競合しています。代替手段が限られており、Samsungの3nmにおける歩留まりが60%を下回る状況では交渉力が制限され、ゲーミングGPUは割り当てショックに対して脆弱な状態が続いています。

APUレベルの統合グラフィックスによる代替

AMDのRyzen 8000 Hawk Point APUおよびIntel Core Ultraプロセッサーは、ディスクリートシリコンなしでeスポーツタイトルを1080p・60fpsでレンダリングし、システム全体のコストを15〜20%削減します。ディスクリートボードの価格が200米ドルを超えるなか、カジュアルゲーマーは統合ソリューションを「十分」と見なし、最高ユニット数の価格帯における販売量を押し下げています。AIによるアップスケーリングはさらにパフォーマンスギャップを縮小していますが、VRAMと帯域幅の制限により、これらのAPUは高解像度またはクリエイターワークフローには対応できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPUタイプ別:専用カードが需要を支え、AI統合GPUが加速

専用ボードは2025年の収益の大部分を生み出しており、最高の視覚設定と4Kリフレッシュレートには依然としてディスクリートパワーが必要であることを裏付けています。しかし、AI統合ユニットはパッケージ上のNPUがローカルフレーム生成を担うことでエントリーレベルの体験を向上させ、29.70%のCAGRで市場を上回るペースで成長しています。AI統合デバイスのゲーミングGPU市場規模は、Ryzen AI 300チップおよびIntel Battlemageソリューションに牽引され、2031年までに約40億米ドル増加すると予測されています。成長にもかかわらず、統合設計は共有DDR5帯域幅による制限が残り、4K・120fpsはディスクリート領域に留まっています。

チップレットレイアウト、ダイスタッキング、3Dキャッシュにより、ディスクリートベンダーは先端ファウンドリコストにおいても価格設定の妙を発揮できます。同時に、Thunderbolt 5 eGPUドックは帯域幅のペナルティを10%未満に抑え、ウルトラブックにおける専用カードの有用性を拡張しています。その結果、ゲーミングGPU市場はパフォーマンスの頂点においてディスクリートアーキテクチャに依存し続ける一方、統合オプションが総参加者数を拡大しています。

デバイス別:クラウドサーバーが成長をリード、PCリグがコアに

サーバーの急速な拡大にもかかわらず、従来のデスクトップおよびワークステーションが総価値の半分以上を占めています。競技ゲーマーはローカルレイテンシの優位性にこだわり、モッダーはコンソールが持たないオープンなハードウェアエコシステムを重視しています。一方、サーバーブレードは各ラックが数百のエンドポイントに対応するため急速にスケールし、クラウドインフラストラクチャの31.50%という急峻なCAGRに反映されています。重要なことに、新しいデータセンターGPUが追加されるたびに、クラウドユーザーがゼロレイテンシプレイのためにローカル所有へ移行するハロー需要が生まれます。

PlayStation 5 Proなどのコンソールの進化はベースラインのパフォーマンス期待値を引き上げますが、7年固定サイクルは定期収益を希薄化します。ハンドヘルドPCは新たな経路をもたらしますが、ディスクリートアップグレードのアタッチメント率は依然として低水準にとどまっています。モバイルおよび自動車用途は数量をもたらしますが収益化は限定的であり、ワークステーションおよびエンスージアストデスクトップセグメントがゲーミングGPU市場の主要な収益源であり続ける理由を裏付けています。

GPU価格帯別:ミッドレンジが数量を維持、エントリーレベルがシェアを拡大

500〜600米ドル前後のミッドレンジシリコンは、フラッグシップのプレミアムなしに1440p・60fpsを実現するRTX 5070およびRX 9070 XTに支えられ、2025年に44.20%のシェアを維持しました。同時に、IntelのArc B580およびB570がコスト制約のある領域でのアドレス可能性を拡大し、エントリーレベルボードの30.50%のCAGRを牽引しています。インドおよび東南アジアの初めてのPCゲーマーが統合グラフィックスからステップアップするにつれ、エントリー製品のゲーミングGPU市場規模は2031年までに倍増する見込みです。

ウェーハおよびGDDR7コストの上昇により、ベンダーはインフレ圧力にもかかわらず価格帯を維持するため、ティア間のパフォーマンスギャップを拡大せざるを得ません。1,500米ドル以上のエンスージアストクラスボードは最小のコホートにサービスを提供しますが、不釣り合いなメディアハロー効果を生み出し、メインストリームユーザーをミッドティアアップグレードへと誘導します。NvidiaまたはAMDからの200米ドル未満の製品がない状況では、Intelのローエンド参入が白地機会を浮き彫りにする一方、Intelが投資を縮小した場合の耐久性への懸念も露呈しています。[2]AMD、「Radeon RX 9000シリーズおよびRDNA 4アーキテクチャ」、amd.com

メモリタイプ別:GDDR6が優位、HBMが台頭

コストと帯域幅のバランスに優れたGDDR6は、2025年に51.60%の市場シェアを占めました。しかし、GDDR7への移行が始まっており、同等の電力予算で50%高いスループットを提供し、2026年世代の製品のデフォルトとして位置づけられています。高帯域幅メモリはHBM3Eの1.2TB/sの帯域幅とGDDR7比で40%の省エネルギーを背景に、30.20%のCAGRでより速く成長しています。当初の用途はデータセンターアクセラレーターに集中していますが、ボードパートナーがコスト構造を抑制すれば、エンスージアストもHBMを採用する可能性が高いです。

統合DDR5およびLPDDR5Xの割り当ては依然としてAPUの領域であり、1080p eスポーツには十分ですが、レイトレーシングを使用するAAAタイトルには帯域幅が不足しています。MicronによるGDDR6Xの独占的な管理により、このバリアントは高マージンのニッチに留まる一方、Samsungの量産GDDR7は次回のリフレッシュでメインストリームボードに搭載される見込みです。この階層化されたメモリロードマップにより、ゲーミングGPU市場全体にわたって異なるパフォーマンス対価格のスイートスポットに対応した多様なコンポーネント構成が確保されます。

地域分析

アジア太平洋地域は引き続き需要の中心を担っており、中国の7億2,000万人のPCゲーマーとインドの急成長する中間層がアップグレードサイクルを牽引し、2025年の収益の37.46%を占めています。日本と韓国は一人当たり支出が高く、在庫回転の速いプレミアムSKUを好んでいます。中国における規制上の不確実性は、Biren Technologyなどの国内企業にローカルGPUの開発を促していますが、パフォーマンスのギャップによりNvidiaとAMDが依然として憧れの存在であり続け、関税や割り当てにもかかわらず輸入需要を維持しています。

北米と欧州は2025年の販売の45%を合わせて供給しましたが、成熟により成長率は低い10%台のCAGRに抑えられています。欧州連合のエネルギーラベルは低TDPアーキテクチャを後押しし、AMDのRDNA 4カードおよびIntel Battlemageに対して電力消費の大きいRTX 5090ユニットへの対抗機会を与えています。一方、PCの高い普及率により、増分収益は初回購入よりもプレミアムリフレッシュに依存しています。

中東・アフリカおよび南米は低い基盤から二桁成長を達成しています。サウジアラビアのビジョン2030によるゲーミングハブへの380億米ドルの投資とUAEのeスポーツフェスティバルが地域インフラの整備を加速しています。[3]サウジビジョン2030、「ゲーミングおよびeスポーツ投資イニシアチブ」、vision2030.gov.sa ブラジルとアルゼンチンの通貨変動と輸入関税が数量を抑制していますが、Intelの300米ドル未満のボードが手の届く参入ポイントを提供しています。ブロードバンドの拡大と可処分所得の増加に伴い、新興地域はゲーミングGPU市場の長期的な軌跡をますます形成しつつあります。

競合ランドスケープ

Nvidiaは2025年にディスクリート市場の約80%のシェアを維持しましたが、AMDの599米ドルのRX 9070 XTがミッドレンジのGeForceモデルを下回る価格を設定し、Intelの249米ドルのArc B580が数量帯を確保したことで価格競争が激化しました。ASUS、Gigabyte、MSI、ZOTAC、Sapphire、Palitなどのボードパートナーはファクトリーオーバークロック、RGBライティング、カスタムクーラーで差別化を図っていますが、NvidiaとAMDによるFounders Editionの直販がパートナーのマージンを圧迫しています。

Nvidiaはデベロッパーを囲い込むためCUDAやDLSSなどの独自エコシステムを強化する一方、AMDはVulkanやFSRなどのオープンAPIを推進してバリュー志向の購買層を取り込もうとしています。Intelは積極的な価格設定でシェア獲得を目指していますが、人員削減に伴う実行リスクが残っています。中国のBiren TechnologyとMoore ThreadsはRISC-V IPを活用して輸出規制を回避しようとしていますが、ワットあたりパフォーマンスで2〜3世代の遅れがあり、グローバルな野望は足踏み状態です。

ファウンドリの経済性がさらなる緊張をもたらしています。TSMCの2nmウェーハコストは、次世代フラッグシップの大幅な値下げを妨げる下限を設定しています。チップレットおよび3Dスタッキングの革新は、歩留まりの改善とモジュール性を通じてコストを部分的に相殺しています。今後を見据えると、PCIe 6.0とCXL 3.0がコヒーレントメモリプールを実現し、ディスクリートの優位性を侵食する可能性があり、ベンダーのロードマップはパフォーマンスの飛躍とシステムレベルの効率性を融合させる必要があることを示唆しています。

ゲーミングGPU産業リーダー

Nvidia Corporation

Advanced Micro Devices Inc.

Intel Corporation

Qualcomm Technologies Inc.

Arm Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:AsusがROG Strix RTX 5090 Matrixを2,399米ドルで発表。3.0GHzブースト、クローズドループ液冷、32GB GDDR7を搭載。

- 2025年11月:GigabyteがAorus RX 9070 XT Masterを649米ドルで出荷。2.9GHzファクトリーOCおよびトリプルファンWINDFORCEクーラーを搭載。

- 2025年10月:TSMCが2nm量産開始を確認。月産3万枚のウェーハを目標とする。

- 2025年3月:AMDがRDNA 4・4nmベースのRadeon RX 9070 XTおよびRX 9070を発表。549〜599米ドルの価格帯を埋める。

グローバルゲーミングGPU市場レポートの調査範囲

ゲーミングGPUは、ディスプレイデバイスへの出力を目的としたフレームバッファ内の画像生成を高速化するためにメモリを操作・変換する専用電子回路です。多数のデータを同時に処理できるため、ゲーミングアプリケーションにとって重要な存在です。

ゲーミングGPU市場レポートは、GPUタイプ(専用グラフィックスカード、統合グラフィックスソリューション、その他)、デバイス(PCおよびワークステーション、ゲーミングコンソール、モバイルデバイス、クラウドゲーミングサーバー、その他)、価格帯(エントリーレベル、ミッドレンジ、ハイエンド、エンスージアストクラス)、メモリタイプ(GDDR6、GDDR6X、HBM、統合システムメモリ)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 専用グラフィックスカード |

| 統合グラフィックスソリューション |

| 外付けeGPU |

| AI加速統合GPU |

| PCおよびワークステーション |

| ゲーミングコンソール |

| モバイルデバイス |

| クラウドゲーミングサーバー |

| 自動車インフォテインメントおよびデジタルコックピット |

| エントリーレベルGPU |

| ミッドレンジGPU |

| ハイエンドGPU |

| エンスージアストクラスGPU |

| GDDR6 |

| GDDR6X |

| 高帯域幅メモリ(HBM) |

| 統合システムメモリ(統合型) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| GPUタイプ別 | 専用グラフィックスカード | |

| 統合グラフィックスソリューション | ||

| 外付けeGPU | ||

| AI加速統合GPU | ||

| デバイス別 | PCおよびワークステーション | |

| ゲーミングコンソール | ||

| モバイルデバイス | ||

| クラウドゲーミングサーバー | ||

| 自動車インフォテインメントおよびデジタルコックピット | ||

| GPU価格帯別 | エントリーレベルGPU | |

| ミッドレンジGPU | ||

| ハイエンドGPU | ||

| エンスージアストクラスGPU | ||

| メモリタイプ別 | GDDR6 | |

| GDDR6X | ||

| 高帯域幅メモリ(HBM) | ||

| 統合システムメモリ(統合型) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のゲーミングGPU市場の予測値は?

予測によると、ゲーミングGPU市場は28.13%のCAGRで拡大し、2031年までに212億4,000万米ドルに達する見込みです。

2031年にかけて最も速く成長しているGPUタイプは?

フレーム生成のためのオンデバイス推論から恩恵を受けるAI統合GPUは、29.70%のCAGRで成長する見込みです。

ミッドレンジボードが年間収益に大きな影響を与える理由は?

RTX 5070やRX 9070 XTなどのモデルは、手の届く価格帯で1440pのパフォーマンスを提供し、2025年の収益の44.20%を獲得しています。

エネルギー規制は高TDPフラッグシップにどのような影響を与えますか?

欧州およびカリフォルニア州のTEC制限は500W以上の消費電力を持つGPUにペナルティを課し、消費者をより電力効率の高い設計へと誘導しています。

最も速い成長率が期待される地域はどこですか?

アジア太平洋地域は大規模なゲーミングインフラへの投資に牽引され、29.50%のCAGRを記録する見込みです。

最終更新日: