ゲーミングチェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

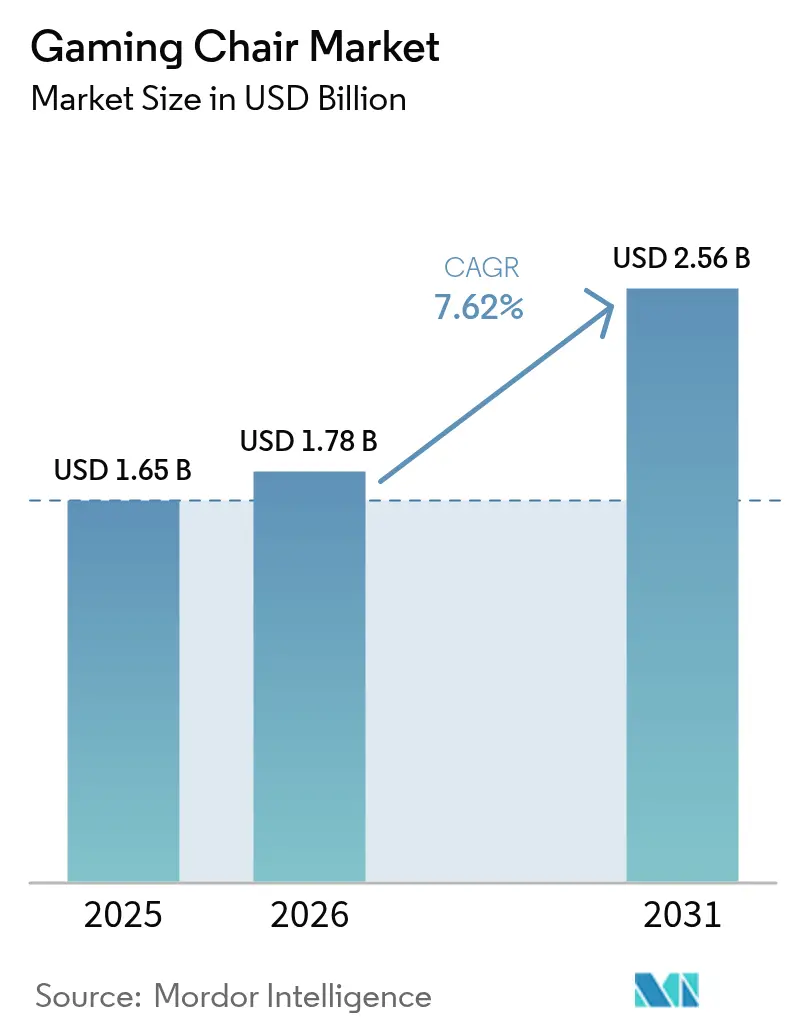

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.56 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

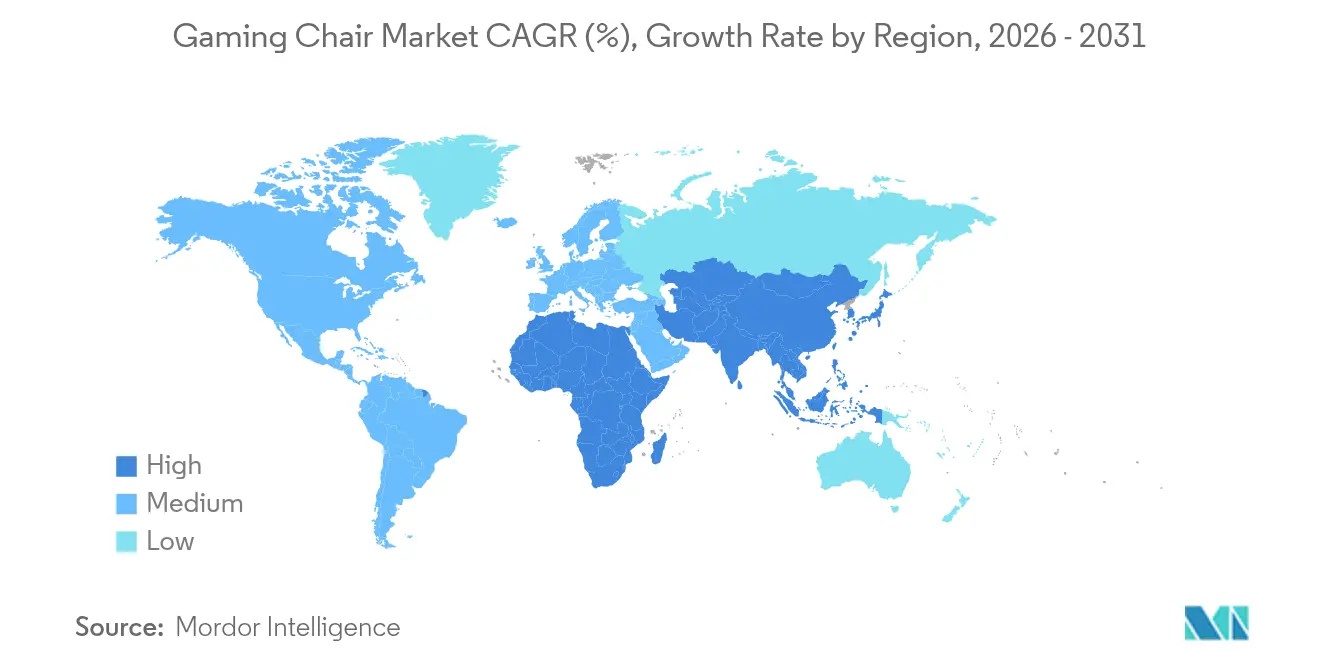

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

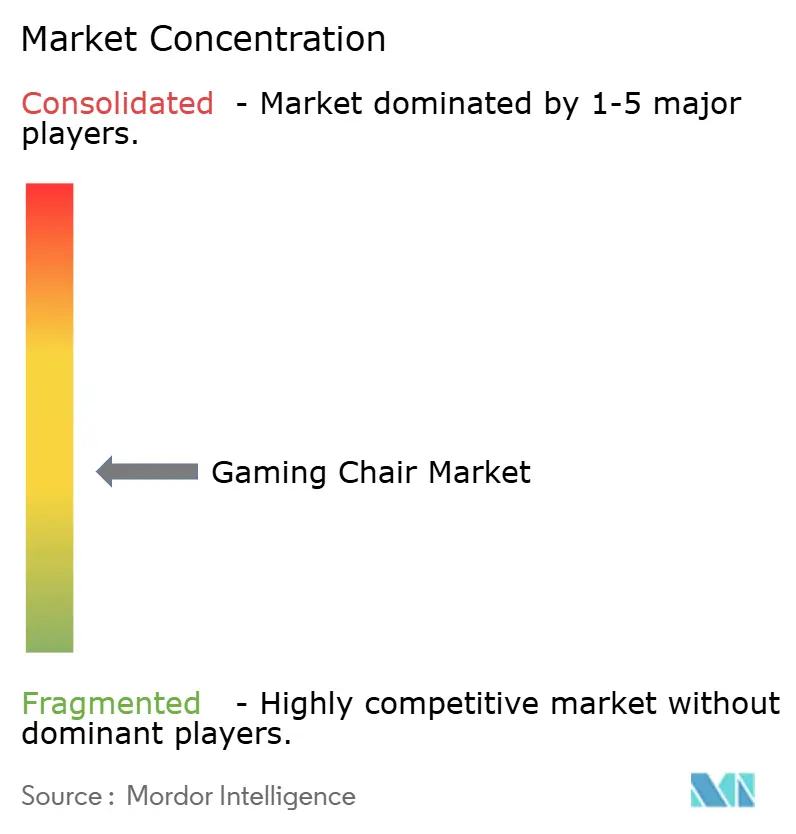

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲーミングチェア市場分析

ゲーミングチェア市場規模は、2025年の16億5,000万米ドルから2026年には17億8,000万米ドルへと拡大し、2026年から2031年にかけての年平均成長率7.62%で2031年には25億6,000万米ドルに達すると予測されています。この堅調な成長は、eスポーツの拡大、ハイブリッドワークの普及、デジタルネイティブ層における人間工学的意識の高まりと連動しています。プロトーナメントでは高性能シーティングが必須機材として位置付けられ、企業の購買担当者はゲーミングチェアを若手人材に訴求する生産性向上資産として認識しています。アジア太平洋地域のゲームカフェからの大量発注と、北米における持続的なプレミアム化が潜在市場規模をさらに拡大しています。競争の激しさは人間工学的革新、スマート機能の統合、および持続可能素材を軸に展開されており、バリュー系ブランドとプレミアム系ブランドの双方が成長を享受しています。

主要レポートのポイント

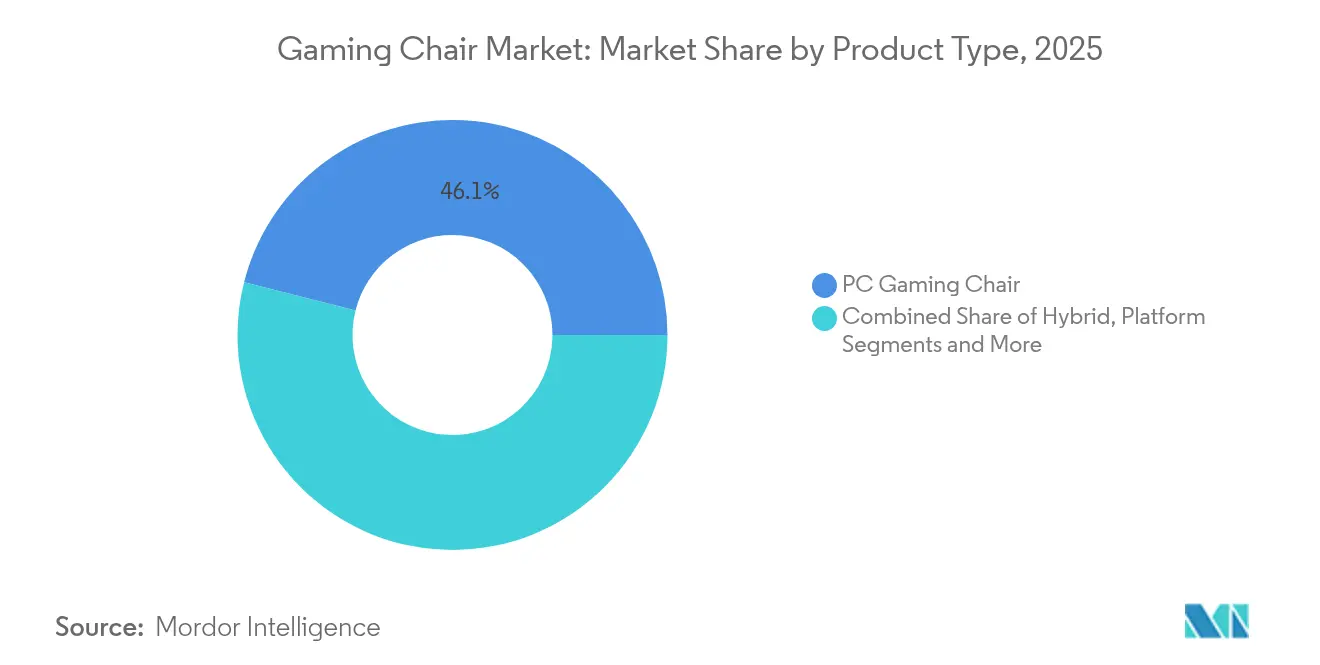

- 製品タイプ別では、PCゲーミングチェアが2025年のゲーミングチェア市場シェアの46.05%をリードし、ハイブリッドゲーミングチェアは2031年にかけて年平均成長率8.72%で拡大する見込みです。

- 素材別では、PUレザーが2025年のゲーミングチェア市場規模の52.12%を占め、ファブリック/メッシュが2031年にかけて年平均成長率8.31%で成長する見通しです。

- 流通チャネル別では、B2C販売店が2025年の収益シェア71.35%を占め、B2Bチャネルは2031年にかけて年平均成長率8.12%で成長すると予測されています。

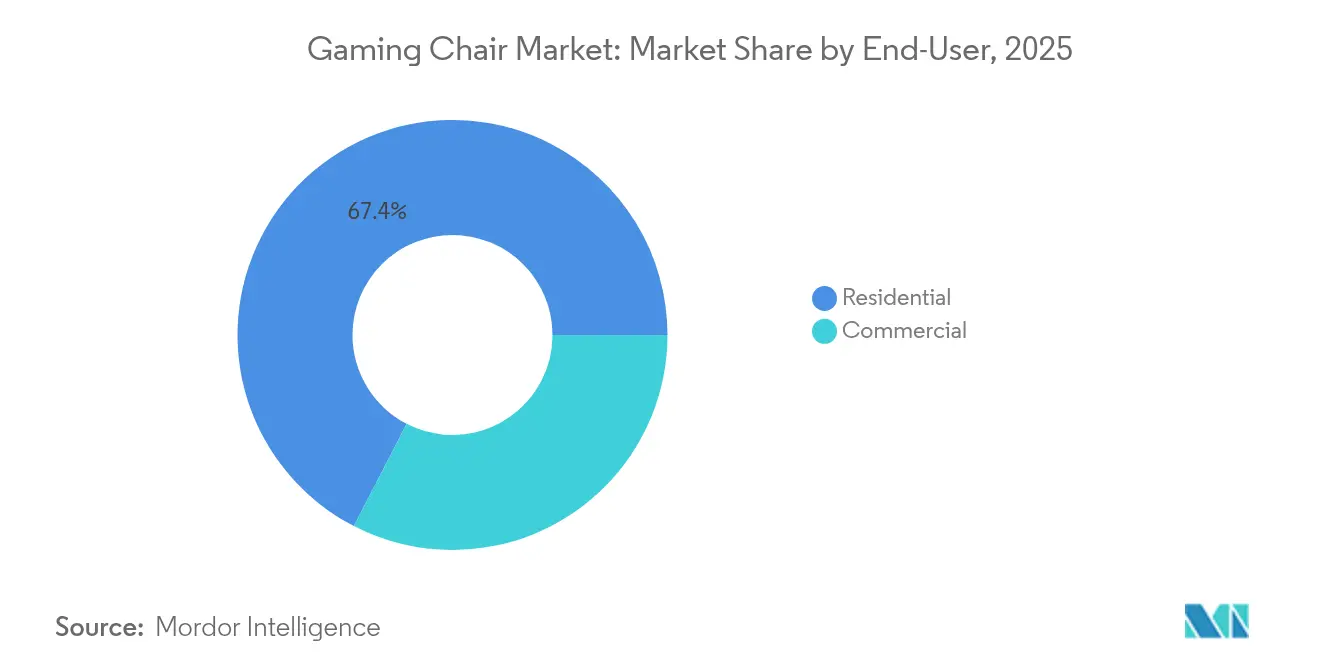

- エンドユーザー別では、住宅用途が2025年のゲーミングチェア市場規模の67.42%を占め、商業用セグメントは2031年にかけて年平均成長率8.55%で拡大しています。

- 地域別では、北米が2025年に40.78%のシェアを占め、アジア太平洋は2031年にかけて年平均成長率8.98%で加速する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のゲーミングチェア市場のトレンドと洞察

推進要因のインパクト分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| グローバルeスポーツ賞金総額の爆発的成長 | +1.8% | 北米、韓国、中国に集中したグローバル規模 | 中期(2〜4年) |

| Z世代およびミレニアル世代の1日平均ゲームプレイ時間の増加 | +1.5% | グローバル規模、特にアジア太平洋および北米で顕著 | 長期(4年以上) |

| 継続的な人間工学的製品革新と特許活動 | +1.2% | 北米および欧州がイノベーションをリード、アジア太平洋が製造を担当 | 中期(2〜4年) |

| ハイブリッドオフィス環境におけるゲーミングチェアの企業導入 | +1.0% | 主に北米および欧州、都市部のアジア太平洋へ拡大中 | 短期(2年以内) |

| インフルエンサーによるライブストリーミング中心の「ショーピース」家具需要 | +0.8% | グローバル規模、北米および先進アジア市場で強い影響力 | 短期(2年以内) |

| アジアの地方中小都市におけるゲームカフェの拡大 | +0.9% | アジア太平洋中心、特にインド、東南アジア、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルeスポーツ賞金総額の爆発的成長

賞金額の上昇により、チェアはアクセサリーからパフォーマンスツールへと再定義され、プロフェッショナル層と上昇志向層の双方における需要が高まっています。スポンサーシップ契約によりブランド化されたシーティングが世界中の放送に登場し、プレミアムな人間工学設計が競争優位性をもたらすという認識を強化しています。アマチュアプレイヤーは、高額賞金のかかった決勝戦でブランドチェアを使用して練習するアイドルを模倣しています。メーカーはチームの好みに合わせたモデルを開発し、同一仕様のコンシューマー版をリリースすることで利益を得ています。この好循環がゲーミングチェア市場の数量増加に直接貢献しています[1]出典:Jeffrey Rousseau、「グローバルゲーム市場は2024年に866億米ドルに成長」、gamesindustry.biz。このトレンドは、eスポーツインフラが整備された地域において特に勢いを持っており、ゲーミングチェアはゲーミングコミュニティ内のステータスシンボルとなり、本格的な競技への意欲を示す指標となっています。賞金総額の成長とゲーミングチェア需要の相関は、専用機器への投資を必要とする本格的な競技としてゲームが広く認められていることを反映しています。このトレンドは、eスポーツインフラが整備された地域において特に勢いを持っており、ゲーミングチェアはゲーミングコミュニティ内のステータスシンボルとなり、本格的な競技への真剣な意欲を示す指標となっています。

Z世代およびミレニアル世代の1日平均ゲームプレイ時間の増加

クロスプラットフォームでの参加がプレイセッションを従来の余暇の枠を大幅に超えて延長させ、背中と首の筋肉への身体的負荷が増大しています。長時間のデジタル没入により、調整可能なランバーサポート、マルチチルト機構、通気性の良いシート生地に対するユーザーの期待値が高まっています。可処分所得が多いX世代の年配ゲーマーも、快適性と成熟したデザインを兼ね備えたプレミアムシーティングを求めるようになっています。長時間の使用事例により、ゲーミングチェア市場は10代の部屋を超え、家族共用のスペースへと広がっています。プレイ時間の長さが買い替えサイクルを活性化させ、安定した収益の流入を支えています。長時間のゲームセッションと利用者層の成熟の融合により、ゲーミングチェアは10代の部屋の家具から、洗練されたデザインとプレミアム素材を必要とする大人のライフスタイル製品へと根本的に変化しています。

継続的な人間工学的製品革新と特許活動

ゲーミングチェア技術における特許出願は大幅に加速しており、イノベーションは従来の人間工学の枠を超えて生体認証モニタリング、温度調整、スマートコネクティビティ機能へと拡張され、ゲーミングチェアを健康とパフォーマンス最適化のプラットフォームとして位置付けています[2]出典:米国特許商標庁、「スマートスポーツチェア特許US 11,488,118」、uspto.report。Anthrosチェアなどの米国食品医薬品局登録モデルは医療グレードへの志向を示し、プレミアム価格帯を支持しています。家具エンジニアと大学のバイオメカニクス研究室との協力により、マーケティング訴求を裏付ける査読済みの実証データが提供されています。スマート機能は混雑したゲーミングチェア市場において製品を差別化し、原材料費の上昇にもかかわらずマージンを維持しています。ラピッドプロトタイピングとアジア太平洋の製造スケールにより、研究室のコンセプトを1シーズン以内に小売製品へと転換しています。特許の状況は、ゲームパフォーマンスと一般的な健康アウトカムの双方に対応する多機能な能力をますます強調しており、単純な快適性向上ではなく洗練された健康志向の家具へと市場が進化していることを反映しています。

ハイブリッドオフィス環境におけるゲーミングチェアの企業導入

テック系企業やデザインスタジオは、eスポーツの美観に慣れた人材を引き付けるためにフリーアドレスゾーンをゲーミングチェアで整備しています。調達チームは、様々な体型に合わせた人間工学的調整が可能な場合に欠勤率の低下とコーディング生産性の向上が見られることを理由として挙げています。ブランドロゴを控えめにした落ち着いた色調のバリアントは会議室の背景に溶け込み、役員の承認を得やすくしています。大口注文はメーカーの回収期間を短縮し、B2Bチャネルにおけるゲーミングチェア市場を押し上げています。職場での活用が一般化することで、主流の購買者にとってもゲーミングデザインが身近なものになっています。ゲーミングチェアのよりプロフェッショナルな外観への美観的進化が企業での受け入れを促進しており、メーカーはゲーミングの人間工学的機能を維持しつつ、ビデオ会議に適した落ち着いた色調と洗練されたデザインを採用したモデルを開発しています。この企業導入トレンドは、ゲーミング文化とプロとしてのアイデンティティが交差するテクノロジー企業とクリエイティブ産業において特に勢いを持っており、新たな市場セグメントと流通チャネルを創出しています。

阻害要因のインパクト分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 従来のオフィスチェアと比較したプレミアム価格 | -1.1% | グローバル規模、価格感応度の高い新興市場において特に顕著 | 中期(2〜4年) |

| 低コスト模倣品の大量流入 | -0.9% | アジア太平洋の製造地域、グローバルな流通への影響 | 短期(2年以内) |

| PUコストを上昇させる環境素材基準の厳格化 | -0.7% | 主に欧州および北米、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 価格感応度の高い経済圏における人間工学的意識の低さ | -0.8% | アジア太平洋、アフリカ、ラテンアメリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のオフィスチェアとのプレミアム価格比較

正規品のゲーミングチェアは基本的なタスクチェアの3倍の価格になることがあり、予算重視の購入者にとって初回導入の障壁となっています。価格感応度は新興市場において最も高く、消費者の関心は依然としてコアPCハードウェアに集中しています。企業の財務チームは、健康関連の指標によってROIが実証されない限り、追加支出に疑問を呈することが多いです。ブランドは、独自のフォルムを維持しつつ非必須の追加機能を省いたエントリーラインを展開することで対応しています。バリューエンジニアリングにより、ゲーミングチェア市場を深刻な値引き競争から守っています。「ショーピース」需要はプレミアム化のトレンドを牽引しており、高級ゲーミングチェアはストリーミングコミュニティ内で機能的なシーティングとビジュアルなステータスシンボルの二重の役割を果たしています。このトレンドはグローバルに広がりを持ちますが、確立されたストリーミング文化とソーシャルメディアエンゲージメントが高い地域で特に強く、ゲーミングチェアはデジタルコンテンツ制作においてパフォーマンス機器とライフスタイルアクセサリーの両方として機能しています。

低コスト模倣品の大量流入

模倣品業者は、フォーム密度とフレーム強度を犠牲にした外観上似通ったデザインでオンラインマーケットプレイスを席巻しています。模倣品は初期の経年劣化や安全上の問題が発生した際にブランドの評判を傷つけ、正規メーカーに対して高額な保証請求を引き起こします。メーカーはQRコード認証とディーラーブラックリストを活用して消費者を保護しています。複数の司法管轄区域にわたる法的執行は依然として困難であり、ゲーミングチェア市場に対して継続的な抑制要因となっています。模倣品の長期的な健康リスクを強調する教育キャンペーンが購買行動の変化を目指しています。ゲームカフェ向けチェアの商業的耐久性要件が素材と構造における製品革新を促進しており、メーカーは高使用量の商業環境向けに特化したモデルを開発しています。この拡大トレンドにより新たな流通チャネルと大口購買機会が生まれており、ゲームカフェ運営者は顧客の誘致・維持における競争力の差別化要因としてチェアの品質を重視するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドモデルがゲームとプロフェッショナル用途を橋渡し

PCゲーミングチェアは2025年のゲーミングチェア市場規模の46.05%を占め、デスクベースのeスポーツ設定における確固たる地位を反映しています。ストリーマーがプロのステータスを示す象徴的なバケットシートシルエットを披露し続けることで需要は持続しています。しかし、ハイブリッドモデルは落ち着いた色調とビデオ通話に適した折りたたみ式フットレストを備えており、最も急速な成長を遂げています。メーカーはハイブリッドユニットをゲームとオフィスの両カタログに掲載し、リーチを広げています。研究開発チームは、ゲーム中のリクライニングからタイピング時の直立姿勢へとシームレスに移行できるシンクロチルト機構を改良しています。シムレーシングおよびプラットフォームチェアは、専用ハードウェアマウントによりニッチながらも高収益を維持しています。CorsairによるFanatecの買収は、周辺機器大手にとってのこのセグメントの魅力を証明しています。多様化する製品ラインナップがゲーミングチェア市場全体での安定したASPを支えています。ブランディング戦略は、汎用ゲーマーを対象とした画一的なアプローチではなく、クリエイター、コーダー、レーサーといった用途別ペルソナに合わせたメッセージングへとシフトしています。継続的なモデルのリフレッシュにより、製品ラインナップが進化する人間工学の知見と整合し続けています。

PCゲーミングチェアは、確立されたデスクトップゲーミングインフラと、ストリーミングおよびコンテンツ制作におけるゲーミング設定の視覚的な存在感から恩恵を受けており、ゲーミング周辺機器メーカーとのブランドパートナーシップと継続的な機能強化を通じて地位を維持しています。プラットフォームゲーミングチェアは多くの地域でのモバイルゲーミングへのシフトという課題に直面していますが、コンソールゲームの成長やVRゲームなど独自のシーティング構成を必要とする特定用途を通じて存在感を維持しています。ゲームアプリケーションが多様化し、ユーザーニーズがより専門化するにつれ、製品タイプの状況は引き続き細分化が進むと考えられ、成功するメーカーは汎用アプローチではなく特定のゲームコンテキスト向けの的を絞ったソリューションを開発する可能性が高いです。

素材別:持続可能性が従来のPU素材の優位性に挑戦

PUレザーは2025年のゲーミングチェア市場で52.12%のシェアを維持しており、汚れを拭き取りやすい表面と鮮やかなカラーブロッキングが評価されています。しかし、石油系合成素材への規制強化と消費者のエコへの関心が高まる中、ファブリック/メッシュオプションが年平均成長率8.31%で拡大しています。通気性の高い織地は長時間のゲームセッション中の汗による不快感を軽減し、多湿地域での熱的快適性を向上させています。ブランドはESG目標に沿うためリサイクルポリエステル糸と植物由来コーティングを実験しています。本革は、ラグジュアリーなステータスを求める富裕層の愛好家向けフラッグシップSKUに限定されています。ハイブリッドファブリックはメッシュセンターとソフトタッチのボルスターを組み合わせ、通気性とエッジの耐摩耗性のバランスを取っています。素材の選定は使用後のリサイクル可能性を考慮するようになり、大企業の調達方針に影響を与えています。持続可能性のストーリーテリングが、ゲーミングチェア市場において純粋な価格競争から締め出された新規参入者を差別化しています。

PUレザーの継続的な優位性は確立されたサプライチェーン、美観的な魅力、および耐久性の優位性を反映していますが、メーカーはバイオベースおよびリサイクルPU代替品に投資して素材性能を維持しながら持続可能性の懸念に対応しています。素材セグメントはブランドポジショニングにますます影響を与えており、環境意識の高いメーカーが混雑したゲーミングチェア市場において競争上の差別化要素として持続可能な素材を活用しています。本革はプレミアムなポジショニングを維持していますが、倫理的な調達の課題とより高いコストが市場浸透を制限しており、ハイブリッド素材は持続可能性、性能、コストのバランスを図ろうとしています。環境規制が厳しくなり消費者の意識が高まるにつれ、素材の状況は持続可能な代替品における継続的なイノベーションを示唆しており、成功するメーカーは性能と持続可能性の両方の要件に対応する独自の素材ソリューションを開発する可能性が高いです。

エンドユーザー別:商業用途の普及が市場ダイナミクスを変革

住宅用購入者が依然として売上の67.42%を占めており、パンデミック期のホームオフィス整備とコアゲーマーの熱意を反映しています。しかし、テクノロジー企業やメディア企業におけるウェルネス中心の人事施策に後押しされ、商業用セグメントが年平均成長率8.55%で拡大しています。企業向け仕様では、フロアリースの寿命を最大化するためにニュートラルカラーと交換可能なクッションが重視されています。学校や大学はeスポーツラボにゲーミングチェアを導入し、より若い層にプレミアムな人間工学を早期に体験させています。米国食品医薬品局登録や理学療法協会の推薦などの認証バッジを持つチェアは調達の障壁を下げています。商業用途の拡大により需要量が安定し、買い替えサイクルが短縮され、消費者支出が落ち込む時期でもゲーミングチェア市場に安定した基盤収益をもたらしています。

企業購入者は住宅用消費者が通常無視する認証やコンプライアンス文書をますます要求するようになっており、メーカーは企業販売活動を支援するテストおよび認証プログラムへの投資を促されています。エンドユーザーの進化は、ゲーミングチェアがゲームの核心的特性を損なうことなく双方のセグメントにサービスを提供する製品を開発する成功メーカーとともに、特化したゲーミング製品ではなく主流の人間工学的家具になりつつあることを示唆しています。eスポーツプログラムが学校や大学に広がる中、教育機関は新興の商業セグメントとして台頭しており、施設環境向けの新たな大口購買機会と製品要件を生み出しています。

流通チャネル別:B2B成長が企業導入加速のシグナルを発信

B2Ceコマースはインフルエンサーによる開封動画と寛大な返品ポリシーを背景に71.35%シェアで主要ルートを維持しており、遠隔地での家具購入のハードルを下げています。しかし、B2B注文はオフィスがハイブリッドルーティンに向けてワークステーションを刷新するにつれ年率8.12%で拡大し、上回ることが見込まれています。施設管理者は厳格な耐久性テストに合格したANSI/BIFMA認証のゲーミングモデルを求めています。実店舗の専門販売店は購入前に実際に試せるサンプルユニットを展示し、プレミアムアタッチメント率を高めています。ホームセンターは予算向けSKUで初回購入者を取り込み、ゲーミングチェア市場をカジュアルなコンソールプレイヤーにまで拡大しています。メーカーはフロアレイアウト上でカラーバリアントを可視化できるARコンフィギュレーターを企業チームに提供しています。ゲームカフェは機関系のサブチャネルを形成し、場所ごとに同一モデルを数十台まとめてメンテナンス契約付きで発注することが多いです。ダイレクト・トゥ・コンシューマーブランドは、重い小売オーバーヘッドを負わずに触覚的なエンゲージメントを高めるためにポップアップショールームを試験的に展開しています。

ゲーミングチェアがより広い市場セグメントにサービスを提供するにつれ、流通状況は引き続きチャネルの多様化を示唆しており、成功するメーカーはユニークなバイヤーニーズと購買プロセスに対応するチャネル固有の戦略を開発しています。専門小売店はプレミアムゲーミングチェアの販売において、オンラインチャネルでは再現できない人間工学的アセスメントやカスタマイズオプションを提供し、オンラインの成長にもかかわらず存在意義を維持しています。チャネルの進化は、ゲーミングチェアがゲーミング固有の小売特性と顧客サービス要件を維持しながら、より広い家具業界のオムニチャネル流通へのトレンドに従っていることを示しています。

地域分析

北米は2025年に40.78%のシェアを維持し、成熟したeスポーツエコシステム、高い可処分所得、およびプレミアムシーティングへの強いブランドロイヤルティに支えられています。米国から発信される継続的なストリーマーコンテンツが世界のオーディエンスにチェアの認知度を広めています。カナダは米国のトレンドを反映していますが、地域の販売業者はPUの硬化を防ぐ寒冷地向けファブリックバリアントに注力しています。アジア太平洋は2031年にかけて年平均成長率8.98%で最も急速に成長する地域であり、2024年に記録された866億米ドルの地域ゲーム収益に支えられています。中国のモバイルファーストの市場は、PCリグにアップグレードした後の新規ゲーマーをアクセサリー購入へと誘導しています。インドの1,600万人のゲーマーベースとNVIDIAが支援する2024年に100のカフェを開設する計画が大量のチェア注文を生み出し、ゲーミングチェア市場を押し上げています。

東南アジアおよびMENA市場はそれぞれ2024年に5.3%および4.2%成長し、サウジアラビアがMENAの成長を8.5%でリードしており、従来のゲーミング主要市場を超えた広範な地域的勢いを示しています。地域の成長パターンは、ゲーミング文化の発展段階の違いを反映しており、成熟した市場はプレミアム化に注力し、新興市場はアクセシビリティと数量的な普及を優先しています。北米の市場リーダーシップは成熟したeスポーツインフラ、ゲーミング層における高い可処分所得、および確立されたゲーミングチェアブランドの存在を反映していますが、成長率はインフラ投資と人口動態のシフトを通じて他の地域が急速にギャップを縮めていることを示唆しています。 欧州は確立されたゲーミング文化とハイブリッドオフィス環境におけるゲーミングチェアの企業導入に支えられた安定した成長を維持しており、持続可能素材に関する規制の枠組みが製品開発と市場ポジショニングに影響を与えています。地域のセグメント化は、純粋なゲーミング文化ではなく経済発展のパターンをますます反映しており、富裕地域がプレミアム製品の普及を牽引し、新興市場は価値とアクセシビリティに注力しています。アジアの地方中小都市におけるゲームカフェの拡大が先進国市場における個人消費者の購買パターンとは異なる大量需要を生み出しており、メーカーは商業グレードの製品と流通戦略を開発することが求められています。地域のダイナミクスは、新興市場でゲーミングインフラが発展し可処分所得が上昇するにつれ市場が引き続き拡大することを示唆しており、成功するメーカーは現地の好みと経済状況に合わせて製品と戦略を適応させる可能性が高いです。

競争環境

Secretlab、Herman Miller × Logitech G、およびDXRacerはプレミアム層を牽引し、独自のフォームフォーミュラ、コミュニティエンゲージメント、eスポーツスポンサーシップを活用しています。中価格帯の挑戦者はメモリーフォームピローと延長保証を含む付加価値バンドルに注力しています。ナイキのスマートチェアの設計図が生体認証フィードバックループを導入し、ゲーミングチェア業界の次なるフロンティアを定義する可能性があることから、特許出願数が急増しています。持続可能素材のイノベーターはリサイクルメッシュとバイオPUによって差別化し、環境意識の高いミレニアル世代を獲得しています。

競争環境はテクノロジーによる差別化をますます重視しており、企業はコモディティ代替品との差別化とプレミアム価格の正当化のためにスマート機能、生体認証統合、持続可能素材への投資を進めています。Corsairによる1億1,000万米ドルでのFanatecの買収が示すように、シムレーシングチェアなどの特化セグメントにはホワイトスペースの機会が存在し、ニッチ市場の開発とプレミアムポジショニングの可能性を示しています[4]出典:Corsair Gaming、「投資家向けプレゼンテーション2024年第3四半期」、corsair.com。新興の破壊者はダイレクト・トゥ・コンシューマー販売モデルと持続可能素材に注力し、従来の流通チャネルと製造アプローチに挑戦しながら環境意識の高い消費者にアピールしています。技術統合は重要な競争要因となっており、企業はRGBライティング、ワイヤレス充電、モバイルアプリコネクティビティなどの独自機能を開発してエコシステムロックインを生み出し、ますますコモディティ化する市場でプレミアム価格を正当化しています。

競争ダイナミクスは、ゲーミングチェアがコアゲーミング層を超えて企業やプロフェッショナルな環境へと拡大するにつれ、成功企業がゲーミング文化の真正性と主流への訴求のバランスを取る必要があることを示唆しています。市場リーダーは通常、スポンサーシップ、インフルエンサーパートナーシップ、ゲーミングイベントへの参加を通じた強力なコミュニティエンゲージメントを維持しており、ゲーミングコミュニティ内でのブランドの信頼性がすべての市場セグメントにわたる購買決定を左右することを認識しています。ゲームのサブセグメントが細分化されているため市場の集約機会は限られており、異なるゲーミングアプリケーションには特化した機能と美観上の好みが必要であり、画一的なソリューションは困難です。競争の激しさは地域によって異なり、成熟した市場はブランド差別化とプレミアム機能を重視し、新興市場はバリューポジショニングとアクセシビリティに注力しており、メーカーは地域固有の戦略と製品ポートフォリオを開発することが求められています。競争環境は継続的なイノベーション投資とブランド構築が市場リーダーシップを決定することを示唆しており、ゲーミングチェアが単純なシーティングソリューションから多様なユーザーニーズとアプリケーションに対応する洗練された人間工学的・技術的プラットフォームへと進化するにつれてその重要性は増しています。

ゲーミングチェア業界のリーダー企業

Secretlab

DXRacer

Herman Miller

Noblechairs

GT Omega

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Vertagearがアウディとパートナーシップを締結し、モータースポーツスタイリングと調整可能なランバーウィングを融合させた共同ブランドコレクションを発売。

- 2024年9月:Corsairがシムレーシングアクセサリー市場(市場規模10億米ドル)でのポジションを強化するため、Endor AGからFanatec Sim Racingを約1億1,000万米ドルで買収。

- 2024年6月:Herman Miller Gamingが、コンテンツクリエイターをターゲットとした4つの新カラーと再設計されたヘッドレストでVantumチェアをリフレッシュ。

グローバルゲーミングチェア市場レポートのスコープ

ゲーミングチェアとは、ゲーマーを主なターゲットとした特定の種類の椅子です。本調査は、ゲーミングチェア業界の包括的な背景分析を対象としており、親市場の評価、セグメントおよび地域市場別の新興トレンド、市場ダイナミクスの主な変化、および市場概要が含まれています。

ゲーミングチェア市場はタイプ別にPCゲーミングチェア、ハイブリッドゲーミングチェア、およびプラットフォームゲーミングチェアに区分されています。エンドユーザーは住宅用と商業用に分類されます。流通チャネルはホームセンター、専門店、およびオンラインプラットフォームを包含しています。地理的には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分けられています。すべての市場規模と予測はこれらのセグメント全体にわたって米ドルの価値ベースで提示されています。

レポートで回答される主要な質問

ゲーミングチェア市場の2031年までの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて年平均成長率7.62%で成長すると予測されています。

2031年にかけてゲーミングチェア需要が最も速く成長する地域はどこですか?

アジア太平洋が年平均成長率8.98%で最も急速な拡大を示すと予測されています。

現在最もユニット販売数が多い製品セグメントはどれですか?

PCゲーミングチェアが2025年の収益の46.05%で最大シェアを占めています。

2026年の市場規模はどのくらいですか?

2026年において17億8,000万米ドルです。

持続可能性の観点から支持を集めている素材はどれですか?

消費者が通気性と環境配慮の高いオプションを求める中、ファブリックおよびメッシュシート生地が年平均成長率8.31%で拡大しています。

最終更新日: