カジノギャンブル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

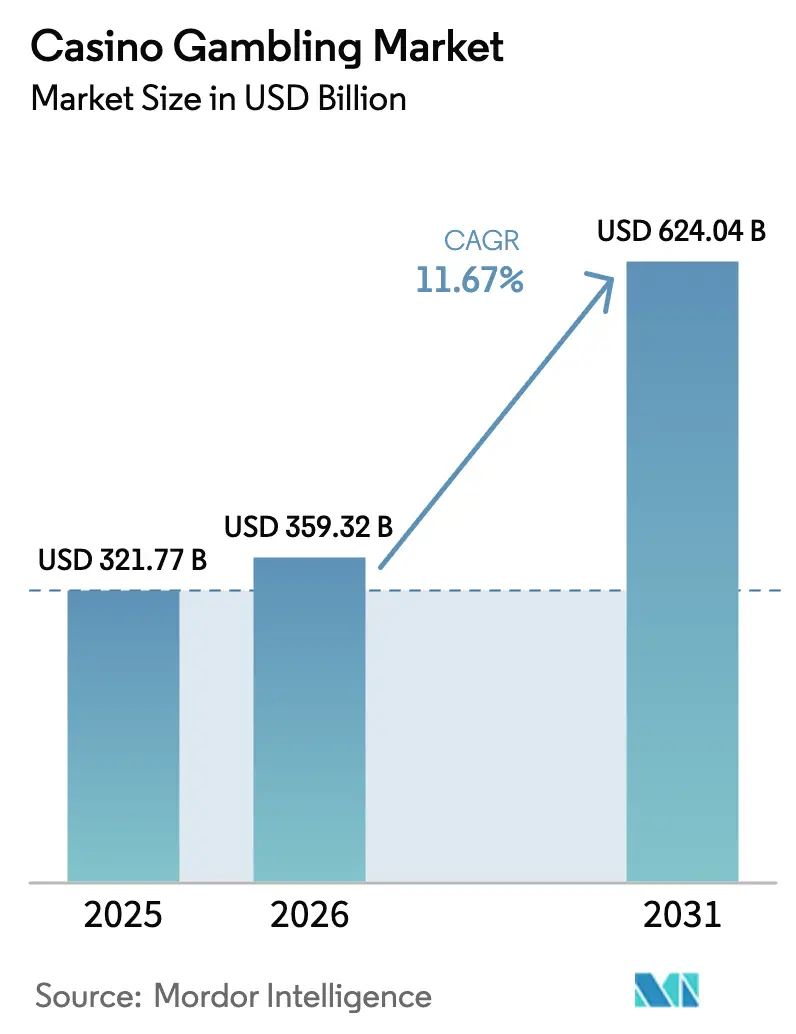

| 市場規模 (2026) | 359.32 十億米ドル |

| 市場規模 (2031) | 624.04 十億米ドル |

| 成長率 (2026 - 2031) | 11.67% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカジノギャンブル市場分析

カジノギャンブル市場規模は2025年に3,217億7,000万USDと評価され、2026年の3,593億2,000万USDから2031年には6,240億4,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは11.67%です。

オペレーターは、ゲーミングとホテル、MICE、小売、エンターテインメントを組み合わせた統合型リゾート形態を通じて、より安定した支出を獲得するVIP重視モデルからプレミアムマス・マスマーケットチャネルへの転換を続けています。ライブディーラーコンテンツがレガシーRNG形態よりも速く成長するにつれ、製品ダイナミクスが変化しており、スタジオへの投資や象徴的な施設からストリーミングして真正性を高める著名なコラボレーションによって支えられています。地域別成長はアジア太平洋地域が最も強く、マカオとシンガポールが回復を牽引する一方、中東における選択的なグリーンフィールドプロジェクトが、ゲーミングとハイエンドホスピタリティを結びつけるデスティネーションリゾートの新たなフロンティアを切り開いています[1]出典:マカオゲーミング検査調整局、「グロスゲーミング収益統計」、DICJ、dicj.gov.mo。競争上のポジショニングは、カジノギャンブル市場におけるシェアを守るため、施設内体験と、ロイヤルティ、決済、コンプライアンスをタッチポイント全体で統合するデジタルエコシステムのバランスを重視しています。

主要レポートのポイント

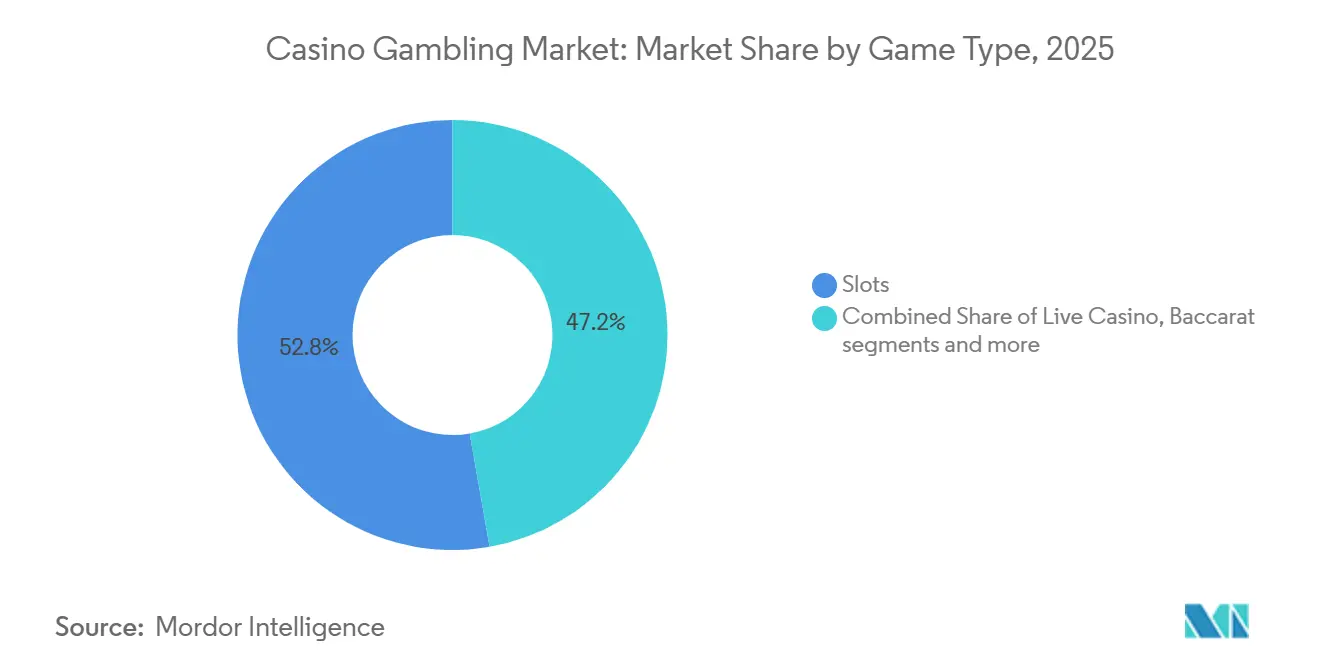

- ゲームタイプ別では、スロットが2025年のカジノギャンブル市場シェアの52.76%を占め、ライブカジノゲーミングは2031年にかけて11.83%のCAGRで拡大する見込みです。

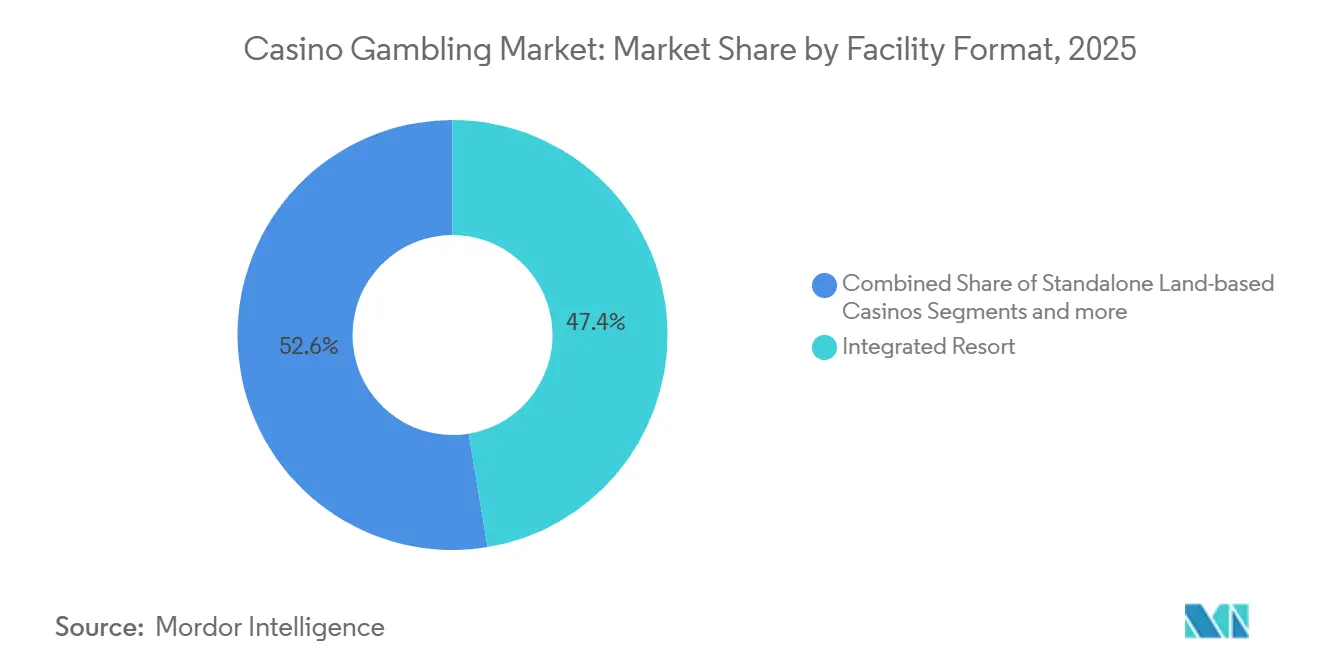

- 施設形態別では、統合型リゾートカジノが2025年のカジノギャンブル市場シェアの47.39%を占め、クルーズ船施設は2026年から2031年にかけて10.76%のCAGRで成長すると予測されています。

- 所有権モデル別では、商業オペレーターが2025年の収益の61.74%を獲得し、米国の部族・先住民族カジノは2026年から2031年にかけて9.39%のCAGRで成長すると予測されています。

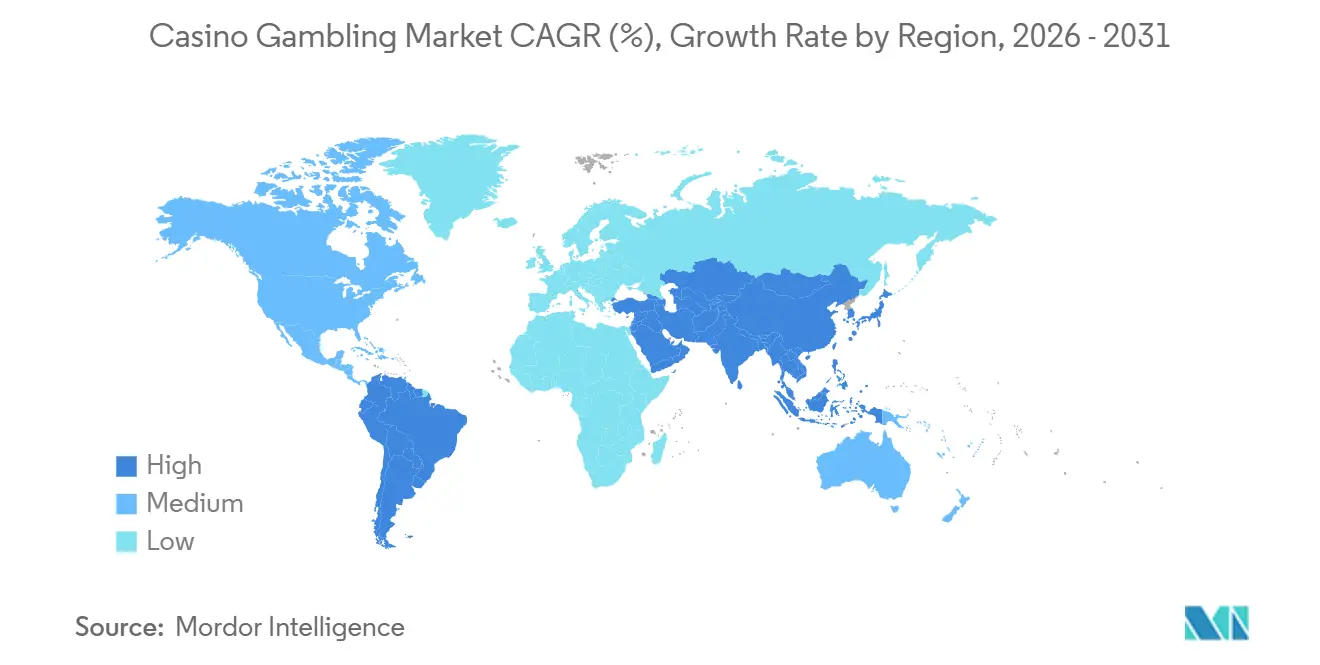

- 地域別では、アジア太平洋地域が2025年の収益の38.38%を占め、中東・アフリカセグメントは2031年までに8.39%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルカジノギャンブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 統合型リゾートの来訪者増加 | 2.1% | グローバル、特にアジア太平洋コア(日本、タイ、フィリピン)および中東・アフリカ(UAE、サウジアラビア) | 中期(2~4年) |

| アジア太平洋地域における規制拡大 | 1.8% | アジア太平洋コア(日本、タイ、フィリピン、インド)、グローバルオペレーターへの波及 | 長期(4年以上) |

| 新型コロナウイルス後の航空輸送能力の回復 | 1.5% | グローバル、特に北米とヨーロッパの回復回廊 | 短期(2年以内) |

| キャッシュレスRFID分析の導入 | 1.3% | 北米・ヨーロッパの先行採用地域、アジア太平洋展開(マカオ、シンガポール) | 中期(2~4年) |

| GCCにおける富裕層観光 | 0.9% | 中東・アフリカ、UAEとサウジアラビアへの集中 | 中期(2~4年) |

| スキルベースのテーブルバリアント | 0.6% | グローバル、米国とヨーロッパのミレニアル世代・Z世代 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合型リゾートの来訪者増加

中核的なドライバーは統合型リゾートモデルであり、Marina Bay Sandsは高級小売、ミシュラン星付きダイニング、大規模MICEを含む非ゲーミングアメニティから収益の65%を報告しており、カジノギャンブル市場においてゲーミング専業施設と比較して収益を安定させています。MGMとORIXが開発する大阪統合型リゾートは、年間2,000万人の来訪者を目標とし、大規模な会議施設、高級ホテル、シンガポールやマカオと直接競合するよう設計されたエンターテインメント資産を備えています。中東では、ラス・アル・ハイマのWynn Al Marjan Islandが1,530室、広大なゲーミングエリア、専用VVIPアクセスを備えてオープンし、湾岸および南アジアの超富裕層訪問者をターゲットとしています。[2]出典:一般商業ゲーミング規制当局、「オペレーターライセンスフレームワーク」、GCGRA、gcgra.aeクルーズラインもゲーミング容量を拡大しており、Royal Caribbeanの2026年7月のLegend of the Seasデビューでは2フロアのCasino Royaleが追加され、ゲーミングをコアエンターテインメントの柱とするより広範な船隊の転換を示しています。東南アジアは引き続きこのモデルを実証しており、City of Dreams Manilaは2025年に強いマスパフォーマンスを記録し、Galaxy Macauの充実した非ゲーミングプログラムが滞在を延長し、施設内支出を拡大しています。

アジア太平洋地域における規制拡大

日本の大阪統合型リゾート承認は、カジノフロアスペースを制限しMICEを義務付けるという画期的な出来事であり、社会的ライセンスモデルと整合し、カジノギャンブル市場を支える高参入障壁フレームワークへのグローバルな参加を促しています。シンガポールでは、ギャンブル規制当局がMarina Bay Sandsのライセンスを3年延長する一方、Resorts World Sentosaには短期延長を発行し、観光および非ゲーミング成果に結びついたパフォーマンスベースの更新を強調しています[3]出典:シンガポール観光局、「訪問者到着数と市場インサイト」、STB、stb.gov.sg。マカオは2023年から2033年にかけて総額148億5,000万USDの非ゲーミング投資を義務付けており、VIPからの多角化を加速し、統合型施設の長期的な魅力を強化しています。フィリピンでは、オペレーターがPAGCORの構造の下で事業を行い、所有権、報告、責任あるギャンブルの義務を執行しており、拡大ペースと運営慣行の両方を形成しています[4]出典:PAGCOR、「規制コンプライアンスとライセンス」、フィリピン娯楽ゲーミング公社、pagcor.ph。韓国の外国人専用カジノとカンウォンランドの国内アクセスの組み合わせは、オペレーターが北東アジアへの資本とブランド展開を計画する際に注視する政策の多様性を生み出しています。

新型コロナウイルス後の航空輸送能力の回復

航空輸送能力の正常化はデスティネーション市場への来訪を支援しており、シンガポールは観光の着実な回復を記録し、Marina Bay Sandsのゲーミングおよび非ゲーミング収益基盤を押し上げています。ラスベガスストリップのオペレーターは2025年に需要の軟化を報告し、価格を調整して価値認識をリセットし、客室料金とマーケティングを再調整して量を安定させました。マカオの2024年の勢いは中国本土と東南アジアからの旅行フローの改善と一致しており、量がパンデミック前のピークにまだ達していない中でも、カジノギャンブル市場においてプレミアムマスへの注目が続いています。ドライブイン圏内の米国地域カジノは回復力を示しており、これらの施設は国際線への依存度が低く、定期的なローカルプレーを獲得しています。クルーズの旅程は、船内の囚われた観客を収益化することで補完的なヘッジを追加し、デスティネーションカジノに影響を与える航空輸送パターンへの依存を軽減しています。

キャッシュレスRFID分析の導入

カジノはRFIDチップ、コンピュータービジョン、デジタルウォレットを導入し、現金取り扱いを削減し、AML報告を自動化し、カジノギャンブル市場のフロアにおけるデータ駆動型の意思決定を強化しています。MGMのモバイルエコシステムは、ウォレット機能、アプリ内サービス、ロイヤルティ積算を統合し、BetMGMとストリップリゾート全体でオンラインと施設内のジャーニーを統一しています。Wynnはキャッシュレス決済をコンプライアンスワークフローと統合し、手動照合を削減し、ネバダ州および連邦の要件の下での監査準備を加速しています。部族オペレーターは主権的フレームワークを活用して、商業展開に先立ち生体認証、モバイル資金調達、早期キャッシュレス展開をパイロット実施し、より速いイノベーションサイクルを支援しています。Genting、Galaxy、Hard Rockのロイヤルティプログラムは、クロスプロパティ支出をパーソナライズされたオファーに結びつけ、顧客生涯価値と再来訪を増加させています。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 税率の上昇 | -1.4% | 北米とヨーロッパ | 中期(2~4年) |

| 責任あるゲーミングの強化 | -0.8% | グローバル、英国とヨーロッパが主導し、ブラジル・インドが厳格なフレームワークを導入 | 中期(2~4年) |

| ディーラー人材不足 | -0.5% | 米国(ホスピタリティセクター)、マカオ(サテライトカジノの閉鎖)、アジア太平洋地域 | 短期(2年以内) |

| ロイヤルティデータのサイバーリスク | -0.3% | グローバル、デジタル成熟市場(米国、シンガポール、ヨーロッパ)での最大露出 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

税率の上昇

イリノイ州の段階的制度など、米国の一部の州における高いゲーミング税は、施設のEBITDAを圧迫し、再投資から送金へとドルを再配分しています。マカオの40%の複合税率に加え、コンセッション条件の下での非ゲーミング支出義務により、オペレーターはマスマーケットの収益と規模でのコスト規律を追求せざるを得ません。マサチューセッツ州でのオンライン税率引き上げに関する議論は、オペレーターが注視する成熟市場における財政引き締めのより広いパターンを反映しています。これらのダイナミクスは資本計画に影響を与えており、カジノギャンブル市場において高い税負担の下での競争力を守るために多年間の投資コミットメントを示すオペレーターに見られます。部族オペレーターは主権的地位による相対的な優位性を維持しており、持続的な再投資サイクルを支える構造的に高いマージンを維持しています。

責任あるゲーミングの強化

英国はリモートスロットのより厳格なデザイン基準と強化された支払い能力チェックを導入し、オペレーターとサプライヤーのスタック全体でソフトウェアと監視の変更を必要としました。シンガポールはライセンスの期間と更新条件を責任あるゲーミングの成果に結びつけ、プレイヤー保護と統合型リゾートの市場アクセスの関連を強化しています。ブラジルの2025年フレームワークは、デジタルオペレーターの固定費基盤を増加させる本人確認、資本準備義務、ライセンス料を追加しています。マカオはより厳格な広告と自己排除の執行を追求しており、カジノギャンブル市場の日常業務に運営コストと手続き上の監視を追加しています。オペレーターは規制上の信頼とブランドの信頼を維持するために、コンプライアンス、テクノロジー、サードパーティ保証の予算を拡大することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームタイプ別:スロットの優位性の中でライブカジノが台頭

スロットは2025年の収益の52.76%を占め、カジノギャンブル市場においてフロアの生産性を支える高回転・低労働形態の中核的役割を強調しています。ライブディーラーコンテンツは、プレイヤーがRNG結果を超えたエンゲージメントを高めるディーラー主導の真正性を求めるにつれ、2031年にかけて11.83%のCAGRで拡大しています。主要サプライヤーは差別化されたパイプラインを推進しており、スタジオのローンチとハイリミットテーブルがプレミアムマスとVIPコホートをカスタマイズされた体験でターゲットにしています。マカオにおけるバカラの大きなシェアは、マスマーケットのダイナミクスがミックスを再形成する中でも、特定のハブにおけるテーブルゲームの中心性を検証しています。これらの変化は、カジノギャンブル市場の変化する嗜好とオムニチャネルの方向性に沿ったバランスの取れた製品戦略を支援しています。

ライブタイトルのパイプラインが拡大し、主要スタジオとオペレーターブランドのストリームが、接続されたエコシステム内でプレーと滞在の新たな理由を構築しています。一部のプレミアム施設は、象徴的な会場からブランドのルーレットとバカラをストリーミングし、デスティネーションの魅力と管轄区域を超えたデジタルリーチを融合させています。ライブディーラーコンテンツのカジノギャンブル市場規模は、配信、クリエイターパートナーシップ、施設内クロスプロモーションからのネットワーク効果とともに拡大し、テイクレートを押し上げています。機器サプライヤーは、規制の閾値を超えることなく選択とスキル要素を導入するマルチゲームキャビネットと機能を含むポートフォリオを拡大しています。競技ゲーミングとeスポーツのアクティベーションは、カジノギャンブル産業のテーブルゲームの認知度とコホート拡大を支援する隣接するエンゲージメントベクターを生み出しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

施設形態別:クルーズ船が成長期待を上回る

統合型リゾートカジノは2025年の施設形態別収益の47.39%を占め、カジノギャンブル市場においてゲーミングとホテル、小売、ダイニング、エンターテインメント、大規模会議施設を組み合わせた資産が主導しています。クルーズ船は2026年から2031年にかけて10.76%のCAGRが見込まれており、主要ラインがキャッシュレス決済経路と幅広いコンテンツライブラリを備えた専用ゲーミングゾーンを提供するためにデッキを再構成しています。クルーズの旅程は囚われた需要を収益化し、陸上のプレミアムマスプレイヤーを海上のプレミアムコホートに転換できる新たなロイヤルティ連携を提示しています。地域カジノはスロットとプロモーションを繰り返しプレーに最適化することでドライブイン市場における役割を維持し、デスティネーションリゾートの需要サイクルを補完しています。このポートフォリオ全体の多角化は、カジノギャンブル市場における収益の安定性とリーチを強化しています。

クルーズオペレーターはプレミアムテーブルピット、ハイリミットルーム、ライブディーラー統合を採用し、トップの陸上リゾート基準に合わせています。クルーズブランドが予約傾向と船内支出に転換する製品の深みとロイヤルティの相互性に投資するにつれ、カジノギャンブル市場規模が恩恵を受けています。陸上のリーダーは、滞在を延長し一訪問あたりの支出を増加させるイベント、コンサート、料理体験を固定することで、MICE主導のデスティネーション旅行における優位性を維持しています。地域および地元客向け施設は、低い労働集約度と近隣への近接性を活用して、長距離旅行のマクロが軟化する時期でもキャッシュフローを維持しています。複合的な効果は、形態が互いを強化し、カジノギャンブル産業においてフットプリントの関連性を維持するより広いネットワークです。

注記: 個別セグメントのシェアはレポート購入時に入手可能

所有権構造別:部族カジノが主権的優位性を活用

商業オペレーターは2025年の収益の61.74%を占め、カジノギャンブル市場において強力なブランド、ロイヤルティリーチ、多角化された地理を持つ大規模ポートフォリオが主導しています。米国の部族・先住民族カジノは2026年から2031年にかけて9.39%のCAGRで成長すると予測されており、主権的フレームワークを活用してイノベーションを加速し、コンプライアンスを効率的に管理しています。部族ゲーミング収益は2024年度に439億USDに達し、施設のアップグレードと新しいアメニティへの継続的な再投資の回復力を反映しています。部族ガバナンスとグローバルな運営専門知識を組み合わせたパートナーシップは、商業リゾートと効果的に競合するワールドクラスの資産を提供しています。このバランスはプレイヤーの選択肢を維持し、カジノギャンブル市場のエコシステムの深みを強化しています。

部族施設はキャッシュレスプレー、生体認証パイロット、小売とホスピタリティ全体の統合ロイヤルティ連携を推進し、データ駆動型のオファーとエンゲージメントを支援しています。商業ポートフォリオは引き続き施設内とデジタルベッティングのオムニチャネルリンクを拡大し、シェアを守り、クロスセルを向上させ、収益を改善しています。カジノギャンブル産業では、両方の所有権グループが顧客の信頼と規制上の地位を守るためにテクノロジー、プライバシー、不正防止に投資しています。地域の多様性は、複数の制度と需要ドライバー全体でエクスポージャーをバランスさせることで、税や政策の変化からの変動を軽減しています。これらの組み合わせは安定性を高め、カジノギャンブル市場における設備投資と人材開発の多年間計画を支援しています。

地域分析

アジア太平洋地域は2025年の収益の38.38%を占め、マカオの2024年のグロスゲーミング収益は283億5,000万USDで、市場はマスおよびプレミアムマスへと成熟しました。シンガポールはMarina Bay Sandsで高い稼働率と記録的な施設レベルのパフォーマンスを維持し、将来の拡張に合わせた3年間のライセンス延長によって支えられています。日本の大阪統合型リゾートは、カジノギャンブル市場において地域で最も期待される将来のデスティネーションハブの一つとして位置づけられる重要な資本と来訪者目標を持って前進しています。マニラのエンターテインメントシティは引き続き強いマスマーケット指標を示しており、プロジェクトスケジュールは建設と資金調達の要因に応じて変動する可能性があります。韓国は外国人専用施設と、承認された拡張を実施して提供を強化している単一の国内アクセス施設のバランスを取っています。

北米はデスティネーションと地域のフットプリントを組み合わせており、ストリップ施設は2025年に価格と価値を再調整し、地域施設はドライブイン需要を通じてより安定した結果を提供しています。部族ゲーミングは、決済、ロイヤルティ、セキュリティの近代化を支援する大規模で構造的に回復力のある収益基盤を提供しています。ヨーロッパの規制環境は進化を続けており、英国はリモートスロットの責任あるゲーミング管理とデザインルールを強化して害を軽減しています。強力なコンプライアンス能力と汎ヨーロッパのスタジオインフラを持つサプライヤーが、規制市場全体でライブディーラーの配信とプラットフォーム統合をリードしています。これらの条件は競争の激化を促し、カジノギャンブル市場においてシェアを守るオムニチャネル戦略を奨励しています。

中東・アフリカは新興の成長ノードであり、Wynn Al Marjan Islandの2027年オープンが大規模な客室、VVIPアクセス、より広い高級デスティネーションビジョンに固定された大型ゲーミングフロアを牽引しています。ラス・アル・ハイマのマスターデベロッパーも、時間をかけてクラスター効果を構築するための第2の統合型リゾートパーセルの可能性を示唆しています。南アフリカはオンラインベッティングへの支出のシフトを示しており、既存オペレーターがデジタル能力に投資し、税の調和を提唱するよう導いています。南米の道筋は、ブラジルの2025年規制オンラインフレームワークを特徴とし、本人確認と準備金要件が高い参入障壁を設定しながらも、大きなアドレス可能市場へのアクセスを開いています。これらの発展はカジノギャンブル市場への参加の長期的な地図を拡大し、需要の新たな回廊を追加しています。

競争環境

上位5社の陸上オペレーターは総収益の低中程度のシェアを集合的に保有しており、地域商業施設の長いテールと大規模な部族セクターが残りを占め、カジノギャンブル市場において単一プレイヤーによる支配なしの中高程度の集中と一致しています。グローバルリーダーにはLas Vegas Sands、MGM Resorts、Caesars Entertainment、Wynn Resorts、Galaxy Entertainment、Melco Resorts、Genting、SJM Holdings、Crown Resorts、Hard Rockが含まれ、残りは地域商業および部族施設が保有しています。競争の焦点は、地理的拡大、オムニチャネル統合、ホテル、小売、ダイニング、MICEにわたる訪問者あたりの支出を倍増させる非ゲーミングの収益化にわたっています。オンラインプラットフォームは実店舗への来訪に圧力をかけており、クロスチャネルプレーを報酬とする統合ロイヤルティプログラムを加速しています。カジノギャンブル市場は、転換率と維持率を高めるために堅牢なデータシステムを構築し、決済を合理化し、コンテンツの多様性を大規模に強化するオペレーターを評価しています。資本、ブランドの深み、実行規律を持つオペレーターは、政策とテクノロジーが進化し続ける中で持続的な優位性を維持しています。

戦略的な動きには、地元市場の専門知識とグローバルな運営経験および資本基盤を組み合わせた合弁事業による大阪統合型リゾートの開発が含まれます。UAEでは、Wynnが地元デベロッパーと提携し、湾岸初の統合型リゾートのための不動産、計画、規制の経路を整合させています。オムニチャネル成長戦略は、モバイルスポーツブックとデジタルカジノを施設内報酬と統合し、ウォレット、アクセス、ステータス層を統一しています。テクノロジーの差別化には、テーブルホールドを洗練させ、AMLタスクを自動化し、リアルタイムでオファーをパーソナライズするRFID、コンピュータービジョン、ダイナミックマーケティングが含まれます。これらのプログラムは、純粋なオンラインプラットフォームへの流出を削減し、カジノギャンブル市場においてデスティネーション体験への愛着を維持するのに役立っています。

セキュリティ、人材、コンプライアンスは、カジノギャンブル市場においてコスト、機動性、ブランドの信頼に影響を与える主要な実行分野です。ロイヤルティデータベース、サードパーティ統合、国境を越えたデータフロー全体でリスクが高まっているため、サイバー対応は目に見える優先事項です。責任あるゲーミングの強化は、ライセンス条件を保護成果と透明な報告に結びつける市場全体で継続しています。人材開発には、タイトな労働プールでの人員配置を安定させるためのディーラートレーニングパイプライン、柔軟なスケジューリング、リテンションプログラムが含まれます。これらの面での実行は、カジノギャンブル市場における長期的なシェア獲得と回復力を支えています。

カジノギャンブル産業のリーダー

Las Vegas Sands Corp.

MGM Resorts International

Caesars Entertainment Inc.

Galaxy Entertainment Group

Genting Berhad

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:マカオのコンセッショネアは、改正法の要件に基づき主要施設への事業統合のため、2025年末までに11のサテライトカジノの閉鎖を完了しました。

- 2025年10月:Royal Caribbeanは、2フロアのCasino Royaleと拡張されたテーブルおよびスロット容量を備えたLegend of the Seasの2026年7月デビューを発表しました。

- 2025年4月:MGM ResortsとORIXは、9,588億USDの投資で大阪の統合型リゾートの主要建設を開始し、2030年秋のオープンと年間2,000万人の訪問者を目標としています。

- 2025年1月:ブラジルは法律第14,790/2023号に基づき、ライセンス料、本人確認、準備金要件を伴う規制オンラインギャンブルを開始しました。

グローバルカジノギャンブル市場レポートの範囲

顧客はクラップス、ルーレット、バカラ、ブラックジャック、ビデオポーカーなど、時にスキルの要素を含む偶然のゲームをプレーしてギャンブルをします。ほとんどのゲームは数学的に決定されたオッズを持ち、ハウスがプレイヤーに対して優位性を持つことを保証しています。

カジノギャンブル市場は、ゲームタイプ、施設形態、所有権構造、地域別にセグメント化されています。ゲームタイプ別では、市場はライブカジノ、バカラ、ブラックジャック、ポーカー、スロット、その他のカジノゲームにセグメント化されています。施設形態別では、市場は統合型リゾートカジノ、独立型陸上カジノ、リバーボートカジノ、クルーズ船カジノ、レーシノにセグメント化されています。所有権構造別では、市場は商業、部族・先住民族、国営にセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカにセグメント化されています。レポートは予測期間中の上記セグメントの市場規模と金額(USD)を提供しています。

| ライブカジノ |

| バカラ |

| ブラックジャック |

| ポーカー |

| スロット |

| その他のカジノゲーム |

| 統合型リゾートカジノ |

| 独立型陸上カジノ |

| リバーボートカジノ |

| クルーズ船カジノ |

| レーシノ |

| 商業 |

| 部族・先住民族 |

| 国営 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| ヨーロッパその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| ゲームタイプ別 | ライブカジノ | |

| バカラ | ||

| ブラックジャック | ||

| ポーカー | ||

| スロット | ||

| その他のカジノゲーム | ||

| 施設形態別 | 統合型リゾートカジノ | |

| 独立型陸上カジノ | ||

| リバーボートカジノ | ||

| クルーズ船カジノ | ||

| レーシノ | ||

| 所有権構造別 | 商業 | |

| 部族・先住民族 | ||

| 国営 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| ヨーロッパその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答された主要な質問

2031年までのグローバルカジノギャンブル市場の成長見通しは?

グローバルカジノギャンブル市場規模は2026年に3,593億2,000万USDで、11.67%のCAGRで2031年までに6,240億4,000万USDに達すると予測されており、統合型リゾートとオムニチャネル戦略によって支えられています。

カジノギャンブルにおいて変化を牽引している製品カテゴリーは何ですか?

スロットは最大の収益源であり続ける一方、ライブディーラーゲーミングはディーラー主導の真正性とプレミアムストリーミングコラボレーションによって押し上げられ、2031年にかけて11.83%のCAGRで拡大しています。

統合型リゾートはカジノギャンブルの競争ダイナミクスをどのように形成していますか?

統合型リゾートはゲーミングとホテル、小売、ダイニング、エンターテインメント、MICEを組み合わせて訪問者あたりの支出を増加させ、平均滞在を延長し、収益を安定させてアドレス可能な需要を拡大しています。

現在、グローバルカジノギャンブル収益に最も貢献している地域はどこですか?

アジア太平洋地域は2025年に38.38%のシェアでリードしており、マカオとシンガポールが牽引し、中東・アフリカは湾岸の旗艦プロジェクトにより2031年にかけて最も急速に成長しています。

カジノギャンブルにおいてマージンとコンプライアンスを改善しているテクノロジーは何ですか?

RFID、コンピュータービジョン、キャッシュレスウォレットはAMLタスクを自動化し、テーブルホールドを改善し、ロイヤルティを統一し、施設内とデジタルタッチポイント全体で維持率を高め、摩擦を軽減しています。

税と責任あるゲーミングのルールはカジノオペレーターにどのような影響を与えていますか?

高い税率と厳格な責任あるゲーミングのルールはコストを増加させ、資本決定を形成しており、オペレーターはプレミアムマス、非ゲーミングの多角化、より強力なコンプライアンスシステムに注力するよう促されています。

最終更新日: