インクジェット印刷市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 125.98 十億米ドル |

| 市場規模 (2031) | 178.67 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインクジェット印刷市場分析

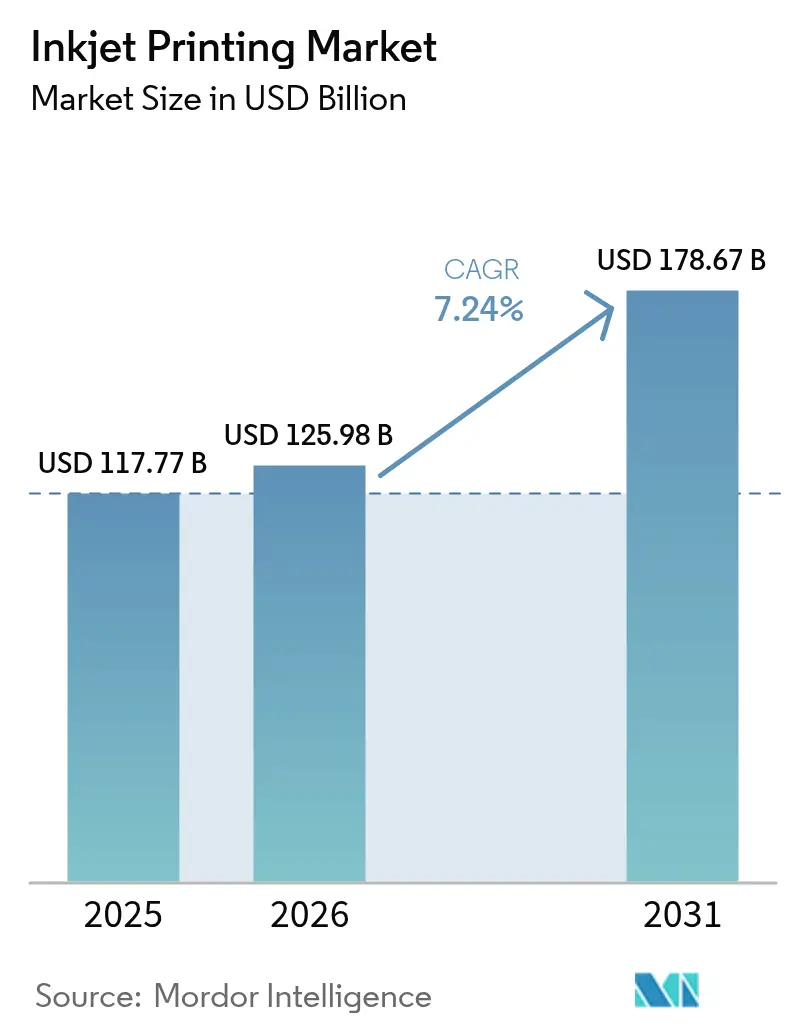

インクジェット印刷市場規模は2025年に1,177億7,000万米ドルと評価され、2026年の1,259億8,000万米ドルから2031年には1,786億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は7.24%です。オフセットおよびフレキソグラフィックシステムからアジャイルなデジタルワークフローへの明確なシフトがこの拡大を支えています。世界中のブランドオーナーは、短納期の生産ロット、後工程でのカスタマイズ、および各ユニットへのシリアル化データを求めており、これらはすべてドロップオンデマンドおよび連続インクジェットアーキテクチャに有利に働きます。毎分300メートルを超えるシングルパスプレスは、フレキソとの歴史的な印刷コスト格差を縮小し、設備投資の回収期間を短縮しています。同時に、クラウドベースのカラーマネジメントプラットフォームが基材プロファイリングと予知保全を自動化し、総所有コストをさらに低減しています。圧電セラミックスに関連するサプライサイドのリスクは依然として存在しますが、可変データ、短納期、および環境対応インクに対するバイヤーの支払い意欲はこれらの逆風を上回り続けています。

レポートの主要ポイント

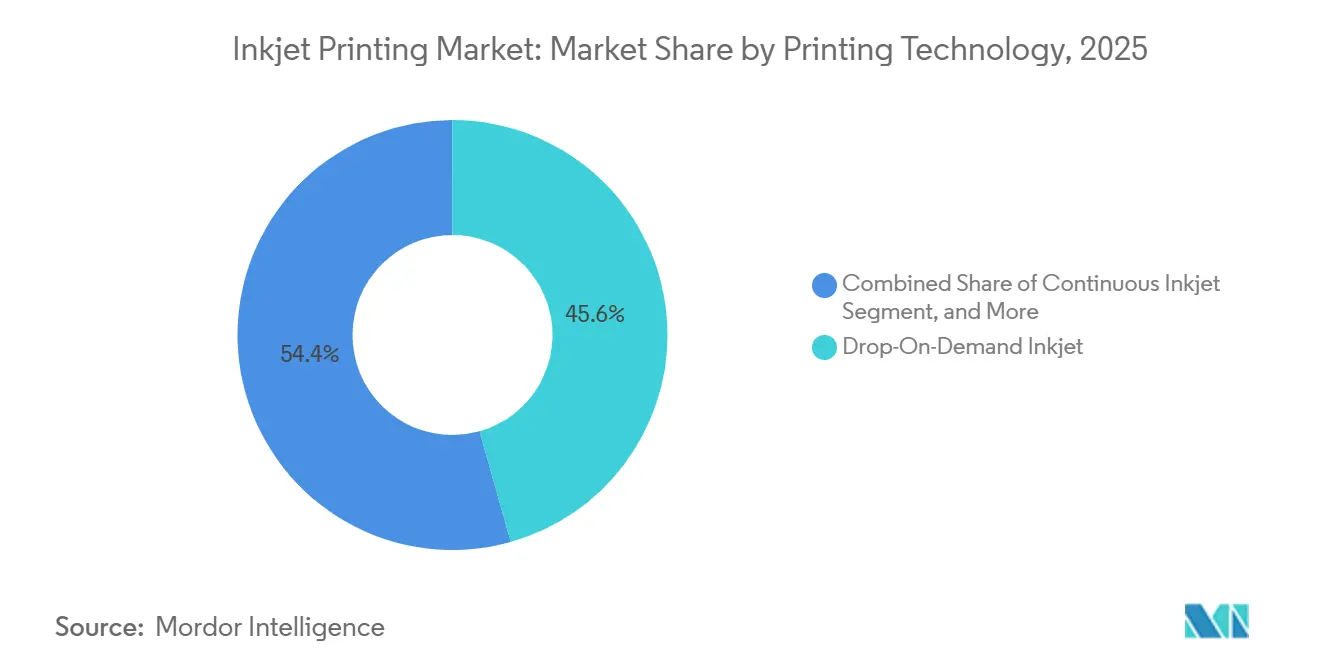

- 印刷技術別では、ドロップオンデマンドが2025年に45.63%のシェアを獲得し、連続インクジェットは2031年にかけて年平均成長率8.45%で拡大する見込みです。

- インクタイプ別では、水性インクが2025年に市場シェアの34.77%を占め、ラテックス系セグメントは年平均成長率8.23%で成長すると予測されています。

- コンポーネント別では、プリンターが2025年に50.68%のシェアを占めていますが、ソフトウェアおよびサービスセグメントは年平均成長率8.77%で上昇する見込みです。

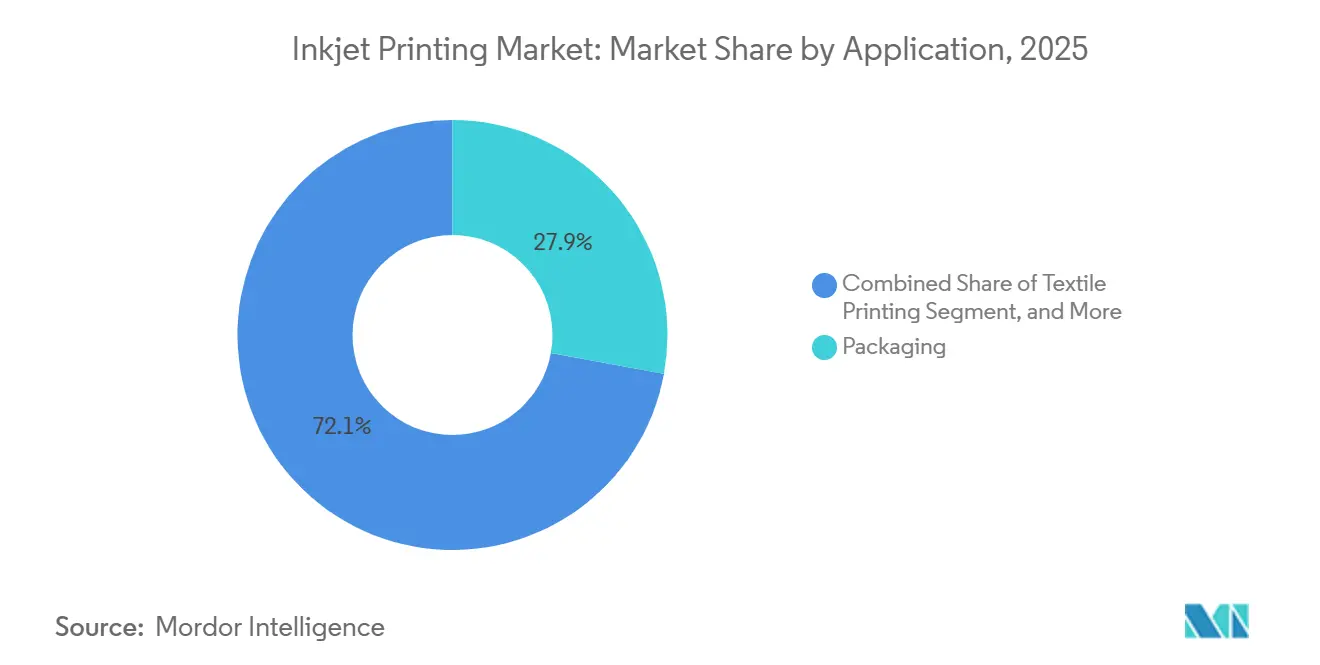

- 用途別では、包装が2025年に27.88%のシェアを占め、テキスタイル印刷は年平均成長率9.12%で急成長する見込みです。

- 基材別では、紙および板紙が2025年に40.71%のシェアを保持していますが、テキスタイル基材セグメントは年平均成長率9.24%で上昇すると予測されています。

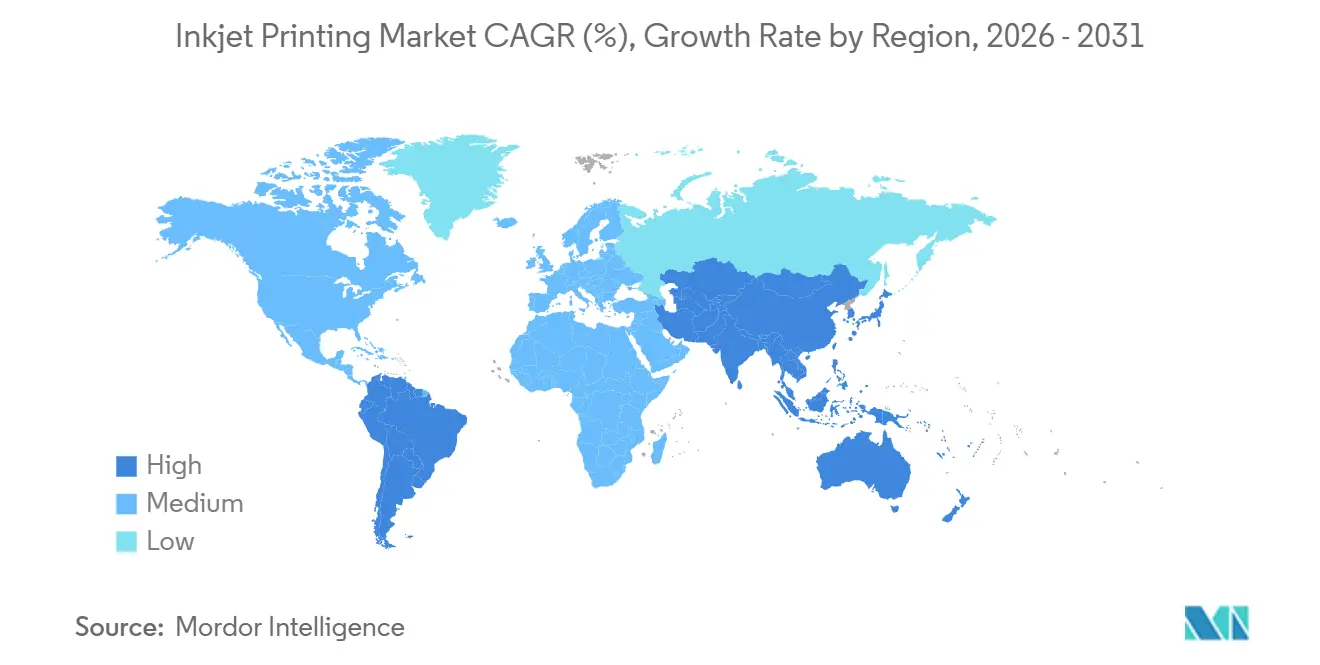

- 地域別では、アジア太平洋が2025年に39.87%のシェアでトップとなり、南米は2031年にかけて年平均成長率9.09%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインクジェット印刷市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FMCGおよび食品セクターからのデータ主導型包装需要 | +1.8% | 世界、アジア太平洋および欧州への集中 | 中期(2〜4年) |

| 短納期・オンデマンド出版の普及 | +1.2% | 北米および欧州 | 短期(2年以内) |

| 産業用デコールおよびダイレクトトゥシェイプ印刷の成長 | +1.0% | 世界、北米およびアジア太平洋での早期成長 | 中期(2〜4年) |

| シングルパス高速インクジェットプレスの登場 | +1.5% | 世界、欧州および北米での早期採用 | 長期(4年以上) |

| ジャストインタイムカスタマイズを可能にする分散型マイクロファクトリーへのシフト | +0.9% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 生分解性テキスタイル向け酵素系着色剤の急速な採用 | +0.6% | 欧州および北米、アジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FMCGおよび食品セクターからのデータ主導型包装需要

シリアル化QRコード、バッチ識別子、アレルゲン警告は一次包装の標準となっており、この要件は2027年までに施行される欧州の炭素開示規則によってさらに強化されています。[1]HP Inc.、「HPインディゴデジタルプレス」、hp.com 地域のコンバーターは、版交換なしにアートワークを切り替えられるデジタルプレスを導入し、ブランドが過剰在庫を抱えることなく限定フレーバーを試験展開できるようにしています。[2]Domino Printing Sciences、「フレキシブル包装向けサーマルインクジェットモジュール」、domino-printing.com HP Inc.のePac Holdingsとの5,000万米ドルのインディゴ契約は、投資規模を示しています。乳製品やスナック分野では、賞味期限の圧力によりラベルの頻繁な変更が避けられず、さらなる普及を促しています。可変データワークフローを習得したコンバーターは、産地と鮮度をほぼリアルタイムで追跡する小売業者との関係をより強固なものにしています。

シングルパス高速インクジェットプレスの登場

シングルパスアーキテクチャはすべてのカラーバーをインラインに配置し、各シートに固有のデータを印刷しながらオフセット専用のスループットを実現します。[3]Agfa-Gevaert、「SpeedSet Orcaシングルパスプレス」、agfa.com Agfa-GevaertのSpeedSet Orcaは毎時11,000枚に達し、富士フイルム・バルベランのHSシリーズは装飾ラミネートで毎分350メートルで稼働します。刷り出し廃棄物は最大70%削減され、基材コストが高騰する時代において大きな優位性となります。これらのプラットフォームは、オフセット品質とシリアル化の両方を必要とする製薬やダイレクトメール分野のコンバーターを引き付けています。北欧スワンエコラベルに準拠した水性化学品は、よりグリーンなサプライチェーンにコミットする小売業者の間での採用をさらに加速させています。

ジャストインタイムカスタマイズを可能にする分散型マイクロファクトリーへのシフト

サプライチェーンの混乱と輸送コストの変動により、ブランドは生産拠点を需要センターの近くに移転するようになっています。コンパクトなインクジェットユニットは、大型オフセットラインとは異なり、マイクロファクトリーへの設置が容易です。Roland DGのPeriQ360およびPerivallo360mは飲料の共同包装工場内で円筒形の物体を装飾し、印刷済みスリーブの輸送が不要になります。HP Inc.のPrintOSクラウドは、複数の小規模拠点間でカラーが一致するようにリモートで基材プロファイルを提供します。このモデルはテキスタイル分野で共鳴しており、Brother IndustriesのGTX Pro BULKは1日1,200枚のシャツを出力し、ファッションスタートアップが48時間配送を約束できるようにしています。

生分解性テキスタイル向け酵素系着色剤の急速な採用

サステナビリティの義務化により、アパレルおよびデコールのサプライヤーは産業堆肥化で分解できるバイオベースインクへの移行を迫られています。ウィーン大学の研究者は、従来の堅牢度を持つ酵素触媒インディゴを実証し、商業的実現可能性を証明しました。Mimaki Engineeringは、換気なしで屋内使用できるラテックスインクのGREENGUARDゴールド認証を取得しました。 東洋インキの脱インク技術はクローズドループのテキスタイルリサイクルを可能にし、欧州の拡大生産者責任法に対応しています。引き取りプログラムを採用する小売業者は購買契約で認証インクを指定するようになり、バリューチェーン全体で需要を牽引しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルチャネルへの広告費シフトの加速 | -1.3% | 世界、特に北米および欧州で顕著 | 短期(2年以内) |

| 従来のフレキソおよびスクリーンラインに対する設備投資プレミアムの継続 | -1.1% | 世界、南米および中東市場で深刻 | 中期(2〜4年) |

| 東南アジア全域でのナノ顔料に対する排水規制の強化 | -0.5% | 東南アジア、南アジアへの波及 | 中期(2〜4年) |

| プリントヘッド供給を制限する圧電セラミックスのサプライチェーン脆弱性 | -0.7% | 世界、アジア太平洋および欧州で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルチャネルへの広告費シフトの加速

広告主はプログラマティックディスプレイ、ソーシャルメディア、コネクテッドTVへ予算を振り向けています。英国では2025年第3四半期に印刷広告費が1.5%減少した一方、デジタルは8.2%増加しました。新聞の廃刊やページ数削減は、特に北米および欧州において高速インクジェットウェブプレスのロット長を損なっています。出版社は段階的に縮小するのではなく、印刷版全体をキャンセルすることが多いため、収益への影響は即座に現れます。先進国市場でブロードバンド普及率が85%を超えるにつれ、アジア太平洋の一部でも同様の離脱が生じています。

従来のフレキソおよびスクリーンラインに対する設備投資プレミアムの継続

エントリーレベルのシングルパスインクジェットユニットは、同等のフレキソプレスより40〜60%高い価格で販売されています。安定した長ロット作業を手がけるコンバーターにとって、回収期間は3年を超えることが多く、南米および中東の為替レートの変動によってこのハードルはさらに高まります。Screen Holdingsが時間をかけてステーションを追加できるモジュール式ラベルシステムを提供するようになりましたが、初期投資は依然として100万米ドルを超えます。 溶剤系インクと比較したインクコストの高さは、総所有コストの差をさらに広げます。資金調達条件が改善されるまで、中小コンバーターはアップグレードを先送りし、既存設備の減価償却を続ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷技術別:連続システムが高速コーディングを獲得

連続インクジェットは2031年にかけて年平均成長率8.45%で拡大する見込みです。製薬、飲料、食品メーカーが毎分600メートルを超えるライン速度を求めるため、連続インクジェットは勢いを増しています。高速コーディング用途のインクジェット印刷市場規模は、この技術カテゴリーで最も速く拡大すると予測されています。VideojetおよびDominoはサーマルインクジェットヘッドをコンベヤーラインに直接統合し、トラック&トレースコンプライアンスのためのリアルタイムシリアル化を可能にしています。一方、ドロップオンデマンドは優れた画像忠実度と基材汎用性により、ワイドフォーマットグラフィックスでのリーダーシップを維持しています。

ドロップオンデマンドのインクジェット印刷市場シェアは2025年に45.63%となり、グラフィックス、テキスタイル、包装での幅広い使用を反映しています。CanonやXeroxなどのメーカーは、インラインの分光測色計をドロップオンデマンドと統合してISO準拠のカラーを保証し、オフセットとの歴史的な品質格差を縮小しています。多シフト工場が稼働率を重視するアジア太平洋では、初期価格が高いにもかかわらず連続システムが普及しており、予測期間中に徐々に構成が変化することを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

インクタイプ別:ラテックスインクが屋外サイネージで前進

水性インクは2025年に市場シェアの34.77%を占め、低臭気が必須の屋内グラフィックスや出版分野で特に優位を保っています。しかし、自治体が揮発性有機化合物規制を強化するにつれ、ラテックスインクは年平均成長率8.23%を記録すると予測されています。溶剤排出なしに耐摩耗性が求められる車両ラッピングや屋外小売サイネージの成長に伴い、ラテックスインクのインクジェット印刷市場規模は拡大する見込みです。

新しいプリントヘッドがより低温で硬化するようになり、熱に敏感なテキスタイルへの印刷が可能になったことで、ラテックスの採用はさらに加速しています。溶剤技術は耐久性が環境コンプライアンスより優先されるフリートグラフィックスで存続していますが、カリフォルニア州および欧州連合の規制圧力がそのニッチを着実に侵食しています。富士フイルムのAquafuzeのようなハイブリッドUV水性化学品は、ベンダーが硬質基材への密着性とサステナビリティのバランスをとる方法を示しています。

コンポーネント別:ソフトウェアおよびサービスが継続的収益を支える

プリンターは依然として2025年に最大の市場シェア50.68%を占めていますが、ベンダーはソフトウェアサブスクリプションと予知保全パッケージによる収益化を強化しています。ソフトウェアおよびサービスは年平均成長率8.77%で上昇すると予測されています。これらのサービスは計画外のダウンタイムを約5分の1削減し、消耗品を自動補充することで、顧客をブランドエコシステムに囲い込みます。したがって、サービスに紐づくインクジェット印刷市場規模は、ハードウェアや消耗品よりも速く成長しています。

プリントヘッドサプライヤーは集中しており、産業用プレスに不可欠なマイクロマシン加工ノズルの供給は少数の日本および欧州企業が支配しています。クラウドダッシュボードによるデバイス監視が標準化されるにつれ、コンバーターは出力機器を孤立した機械としてではなく、統合されたデータ環境の一部として扱い始めています。このシフトにより、調達の意思決定は設備投資の重視からライフサイクル価値の重視へと移行しています。

用途別:ファストファッションがテキスタイル印刷の普及を加速

包装は2025年に27.88%のシェアでトップとなっています。これは日用消費財が可変SKUデータを必要とするためですが、テキスタイルが最も急速な将来成長を示し、年平均成長率9.12%で急増すると予測されています。オンデマンドのガーメント生産により、ファッションブランドは6週間ごとにデザインを刷新しながら売れ残り在庫を回避できます。したがって、カスタムアパレルのインクジェット印刷市場規模は、最小限のオペレーター介入で1日1,200枚のシャツを出力できるデバイスに支えられ、急速に拡大する見込みです。

ラベル印刷は、短ロットと頻繁なデザイン変更を求めるクラフト飲料分野を中心に堅調を維持しています。エレクトロニクスおよびプリント基板印刷は、ソルダーマスクと導電性インクジェットラインがプロトタイプサイクルを短縮する小規模高成長分野を占めています。商業印刷および出版はコンテンツのオンライン移行に伴い縮小を続けており、産業および包装分野への戦略的ピボットを強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

基材別:テキスタイル生地が最速成長基材として台頭

紙および板紙は書籍、カートン、商業印刷のおかげで2025年に40.71%のシェアを占める主要基材であり続けていますが、ポリエステルおよびコットン生地は予測期間中に年平均成長率9.24%で最速の成長を示しています。ダイレクトトゥガーメントワークフローはインラインの前処理とロールトゥロールドライヤーを組み合わせ、コンバーターが1シフト内でアパレルとホームデコールの注文を切り替えられるようにしています。テキスタイル基材のインクジェット印刷市場規模は、地域でのジャストインタイム製造を求めるファッション小売業者に支えられています。

プラスチックフィルム、フォイル、金属缶は、別途ラベル層を不要にする可変データコーディングの恩恵を受けています。ガラスおよびセラミックタイルは、建築家がカスタムファサードや内装パネルを指定するにつれ、もう一つの拡大分野となっています。革、コルク、バイオベースボードなどの特殊素材は、パーソナライズドギフトや高級包装においてプレミアム価格を実現し、基材多様化の広がりを示しています。

地域分析

アジア太平洋は2025年のインクジェット印刷市場をリードし、中国のエレクトロニクスおよびテキスタイル生産、インドの包装需要の高まり、日本のプリントヘッドイノベーションを背景に市場シェアの39.87%を獲得しました。中国のスマートマニュファクチャリングに対する政府インセンティブと東洋インキインディアの生産能力拡大が、堅調な設備パイプラインを維持しています。中国の地場ベンダーは競争力のある価格のUVおよびテキスタイルプリンターを供給して輸入ブランドに圧力をかけており、日本企業は次世代高周波ヘッドを駆動する圧電材料の改良を続けています。

南米は2031年にかけて年平均成長率9.09%で最速成長地域となる見込みであり、コンバーターが物流の不確実性に対するヘッジとしてデジタル化を進めています。Valgroupによる同地域初のHP Indigo 200Kプレスの導入は、ラベルロットを週単位から日単位に短縮する決定的な動きを示しています。ブラジルでのインク生産能力の増強と、アルゼンチンおよびチリ全域での販売代理店ネットワークの拡大により、消耗品の迅速な供給が可能となり、地域ユーザーのダウンタイムが低減され、地域エコシステムが強化されています。

北米と欧州は合わせて収益の約45%を占めていますが、商業印刷セグメントの成熟に直面しています。それでも、両地域は厳格なシリアル化、室内空気品質、カラーマネジメント基準が求められる製薬、デコール、産業用途でリードしています。中東・アフリカは規模は小さいものの、湾岸の自由貿易地帯が地域化された包装生産を奨励するにつれ、採用が加速しています。トルコのテキスタイル輸出基盤も同様に、持続可能なサプライチェーンを求める欧州ファッション小売業者に対応するデジタルプリンターで近代化が進んでいます。

競合状況

競合の激しさは分散しており、HP Inc.、Canon Inc.、Seiko Epson Corp.、Fujifilm Holdings Corp.、Xerox Holdings Corp.などの大手ベンダーが存在します。これらの企業は、独自のインク化学品、チップ内蔵カートリッジ、稼働率を保証するバンドルサービス契約によってインストールベースを守っています。残りのシェアは、導電性インク、ダイレクトトゥオブジェクト装飾、大判サイネージなどのニッチを狙う専門企業に分散しています。

技術差別化は、ジェッティング周波数、液滴サイズ制御、ソフトウェア定義ワークフローを中心に展開されています。Fujifilm Dimatixは2025年に電圧波形を変化させるグレースケールヘッドの特許を申請し、速度を犠牲にすることなく写真的なグラデーションを実現しています。HP Inc.は新しいサーマルモジュールの動作温度を下げ、熱に敏感な基材への対応を拡大しました。ISO 12647カラーおよびGREENGUARD屋内要件への準拠は入札評価で重要視されるようになり、ベンダーはファームウェアとインクセットの迅速な更新を維持することを余儀なくされています。

オープンアーキテクチャの挑戦者は、サードパーティインクを受け入れ、既製のRIPソフトウェアと統合することでロックインに対抗しています。Nano DimensionやOptomecなどのスタートアップは、既存企業の知識が限られている機能性エレクトロニクス印刷を活用しています。一方、既存ベンダーはクラウド診断と機械学習に多額の投資を行い、部品の摩耗を予測することで、ハードウェア、消耗品、アナリティクスを組み合わせた複数年のサブスクリプションバンドルに顧客を囲い込もうとしています。

インクジェット印刷業界のリーダー企業

HP Inc.

Canon Inc.

Seiko Epson Corp.

Brother Industries Ltd.

Ricoh Company Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Canon Inc.はISO 12647カラー適合性を維持するインラインの分光測色計を搭載したvarioPRESS iV7およびvarioPRINT iX1700デジタルプレスを発表しました。

- 2026年1月:HP Inc.はPrintOSをリモート基材プロファイリング機能に拡張し、複数拠点のキャンペーン納期を30%短縮しました。

- 2025年11月:Valgroupは南米初のHP Indigo 200Kを導入し、中央輸入なしにプロモーションラベルロットを実現しました。

- 2025年10月:Mimaki Engineeringはパーソナライズドホームデコールを対象としたTX330-1800およびTiger600-1800TSテキスタイルプリンターを発売しました。

世界のインクジェット印刷市場レポートの調査範囲

インクジェット印刷は、小型で低価格の家庭用モデルから高価なプロフェッショナル機まで、デジタル印刷の中で最も広く使用されている形式です。この市場は、世界中でインクジェット印刷ソリューションの販売から得られる収益によって定義されます。

インクジェット印刷市場レポートは、印刷技術(ドロップオンデマンドインクジェット、連続インクジェット、その他の印刷技術)、インクタイプ(水性、溶剤系、UV硬化型、ラテックス、昇華染料、その他のインクタイプ)、コンポーネント(プリンター、インクカートリッジおよびバルクインク、プリントヘッド、ソフトウェアおよびサービス)、用途(書籍および出版、商業印刷、広告、トランザクション、ラベル、包装、テキスタイル印刷、エレクトロニクスおよびプリント基板印刷、その他の用途)、基材(紙および板紙、プラスチックフィルムおよびフォイル、テキスタイル、金属、ガラスおよびセラミックス、その他の基材)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ドロップオンデマンドインクジェット |

| 連続インクジェット |

| その他の印刷技術 |

| 水性 |

| 溶剤系 |

| UV硬化型 |

| ラテックス |

| 昇華染料 |

| その他のインクタイプ |

| プリンター |

| インクカートリッジおよびバルクインク |

| プリントヘッド |

| ソフトウェアおよびサービス |

| 書籍および出版 |

| 商業印刷 |

| 広告 |

| トランザクション |

| ラベル |

| 包装 |

| テキスタイル印刷 |

| エレクトロニクスおよびプリント基板印刷 |

| その他の用途 |

| 紙および板紙 |

| プラスチックフィルムおよびフォイル |

| テキスタイル |

| 金属 |

| ガラスおよびセラミックス |

| その他の基材 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 印刷技術別 | ドロップオンデマンドインクジェット | ||

| 連続インクジェット | |||

| その他の印刷技術 | |||

| インクタイプ別 | 水性 | ||

| 溶剤系 | |||

| UV硬化型 | |||

| ラテックス | |||

| 昇華染料 | |||

| その他のインクタイプ | |||

| コンポーネント別 | プリンター | ||

| インクカートリッジおよびバルクインク | |||

| プリントヘッド | |||

| ソフトウェアおよびサービス | |||

| 用途別 | 書籍および出版 | ||

| 商業印刷 | |||

| 広告 | |||

| トランザクション | |||

| ラベル | |||

| 包装 | |||

| テキスタイル印刷 | |||

| エレクトロニクスおよびプリント基板印刷 | |||

| その他の用途 | |||

| 基材別 | 紙および板紙 | ||

| プラスチックフィルムおよびフォイル | |||

| テキスタイル | |||

| 金属 | |||

| ガラスおよびセラミックス | |||

| その他の基材 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までにインクジェット印刷への世界支出はどの程度に達しますか?

2031年までに1,786億7,000万米ドルに達すると予測されており、2026年~2031年の年平均成長率は7.24%です。

最も急速な成長機会を提供する地域はどこですか?

南米は予測年平均成長率9.09%で最速の地域ペースを示しており、地域化されたラベルおよび包装需要が牽引しています。

用途において将来の拡大をリードするセグメントはどれですか?

テキスタイル印刷は、ファッションブランドがオンデマンド生産モデルに移行するにつれ、年平均成長率9.12%で成長する見込みです。

シングルパスプレスが普及している理由は何ですか?

可変データ機能を維持しながらオフセットレベルのスループットを実現し、刷り出し廃棄物を最大70%削減します。

ラテックスインクへのシフトを促進しているものは何ですか?

揮発性有機化合物規制の強化と耐傷性屋外グラフィックスの需要が、コンバーターを水性ラテックス化学品へと向かわせています。

ベンダーはどのように継続的収益を確保していますか?

HP PrintOSやRoland DG Connectなどのクラウドプラットフォームが、予知保全と消耗品補充をサブスクリプションモデルにパッケージ化しています。

最終更新日: