ラピッド・リキッド・プリンティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

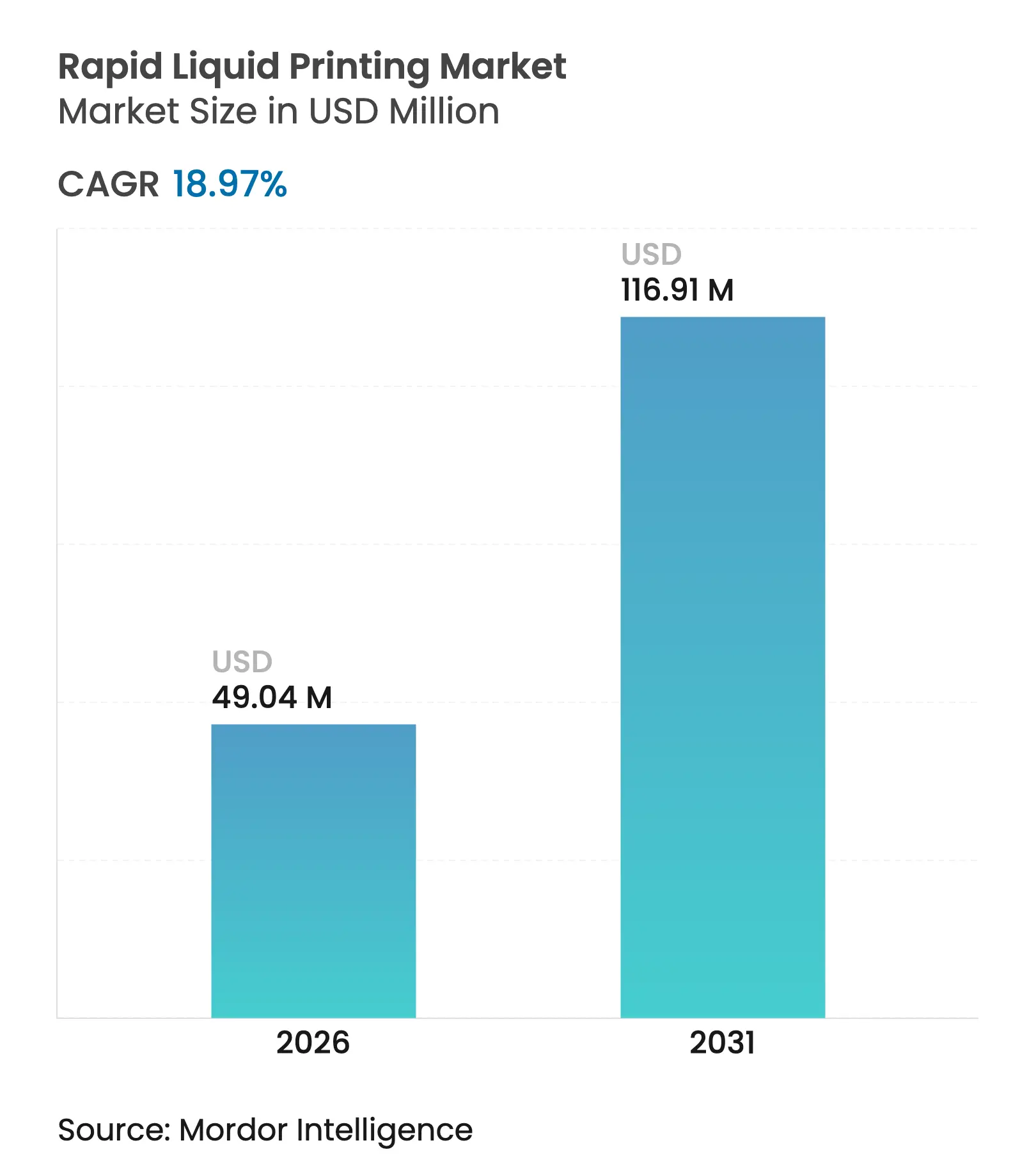

| 市場規模 (2026) | 49.04 百万米ドル |

| 市場規模 (2031) | 116.91 百万米ドル |

| 成長率 (2026 - 2031) | 18.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

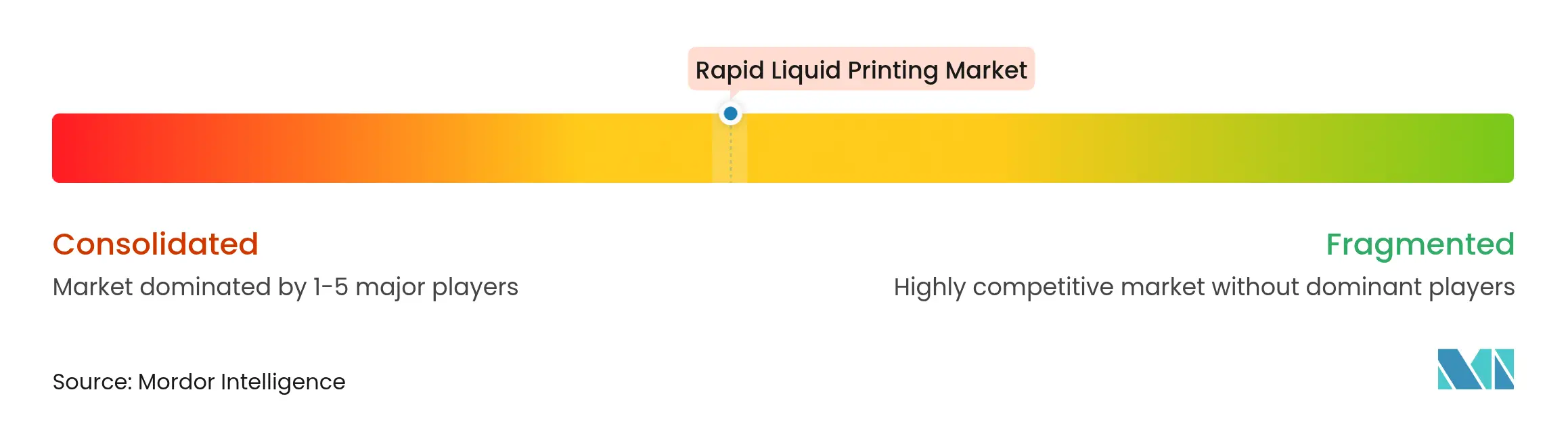

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラピッド・リキッド・プリンティング市場分析

2026年のラピッド・リキッド・プリンティング市場規模は4,904万米ドルと推定され、2025年の4,122万米ドルから成長し、2031年には1億1,691万米ドルに達する見通しで、2026年から2031年にかけて18.97%のCAGRで成長します。この技術は熱可逆性ゲル内でオブジェクトを造形し、層ごとの積層という制約を回避することで、複雑なチャンネル、オーバーハング、およびメートル規模の部品を単一の中断なしのパスで実現します。自動車およびヘルスケア分野での早期採用は、超高速サイクルタイムと形状の自由度が製品開発と生産リードタイムの両方を短縮する方法を示しています。プリンターは、OEMが短納期の内装パネルや外科用デバイス向けにラインを改造するにつれて、引き続き主要な収益源となっていますが、AIを活用したソフトウェアが品質管理、歩留まり、およびゲルフロー効率の重要な実現要因として台頭しています。工業用シリコーン、エラストマー、および液体金属の材料パレットの拡大により、この技術はプロトタイピングを超えて、射出成形品に匹敵する耐久性のある最終用途部品へと進化しています。大手自動車メーカーや航空宇宙大手が主導するベンチャー資金は、ラピッド・リキッド・プリンティングが高付加価値セクターにおける収益性の高い大量カスタマイズを実現するという確信を裏付けています。

主要レポートの要点

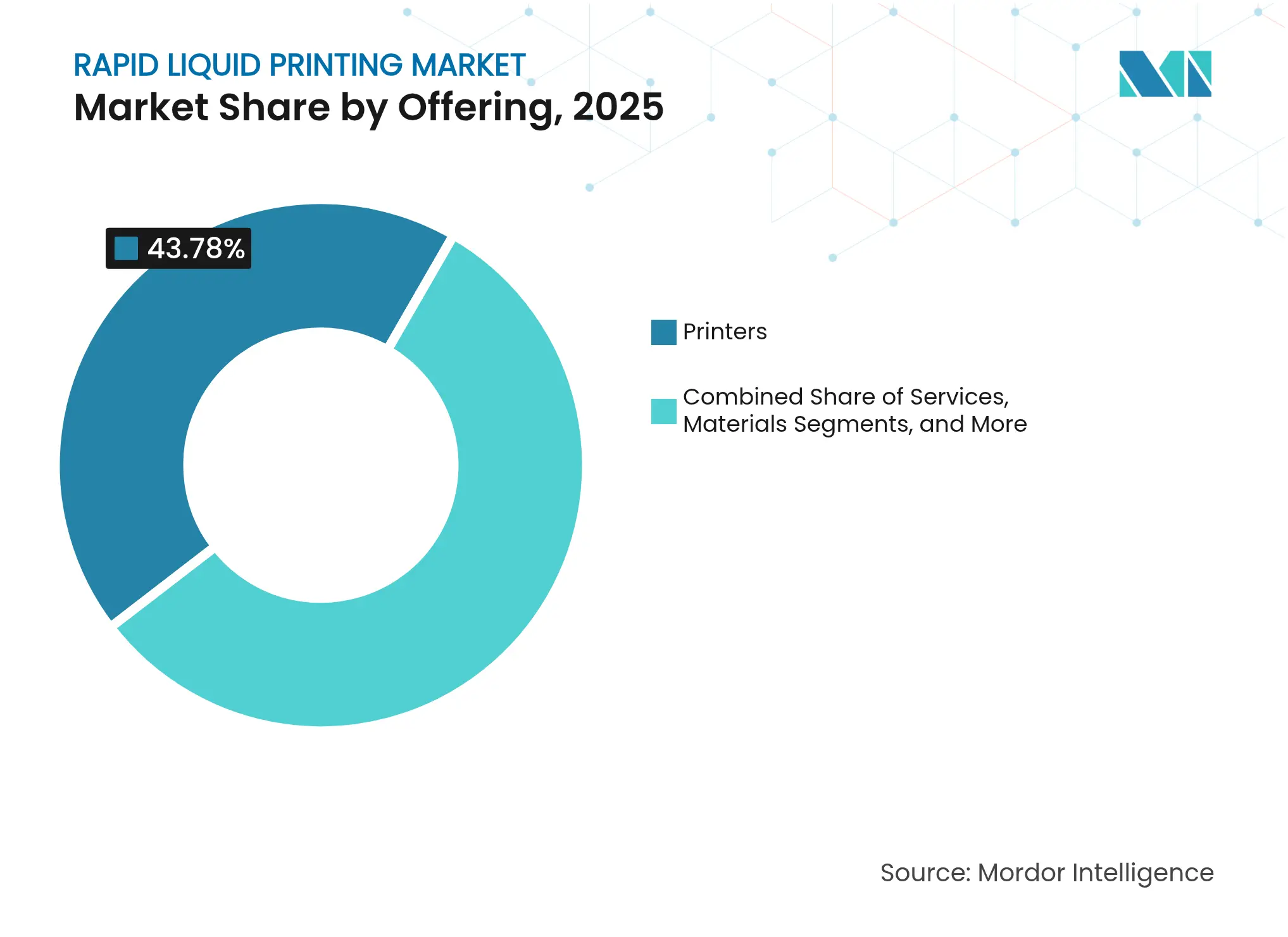

- 提供内容別では、プリンターが2025年のラピッド・リキッド・プリンティング市場シェアの43.78%を占め、ソフトウェアは2031年にかけて22.18%のCAGRで成長すると予測されています。

- 用途別では、プロトタイピングが2025年に47.85%の収益シェアでトップとなり、機能部品製造は2031年にかけて22.61%のCAGRで拡大しています。

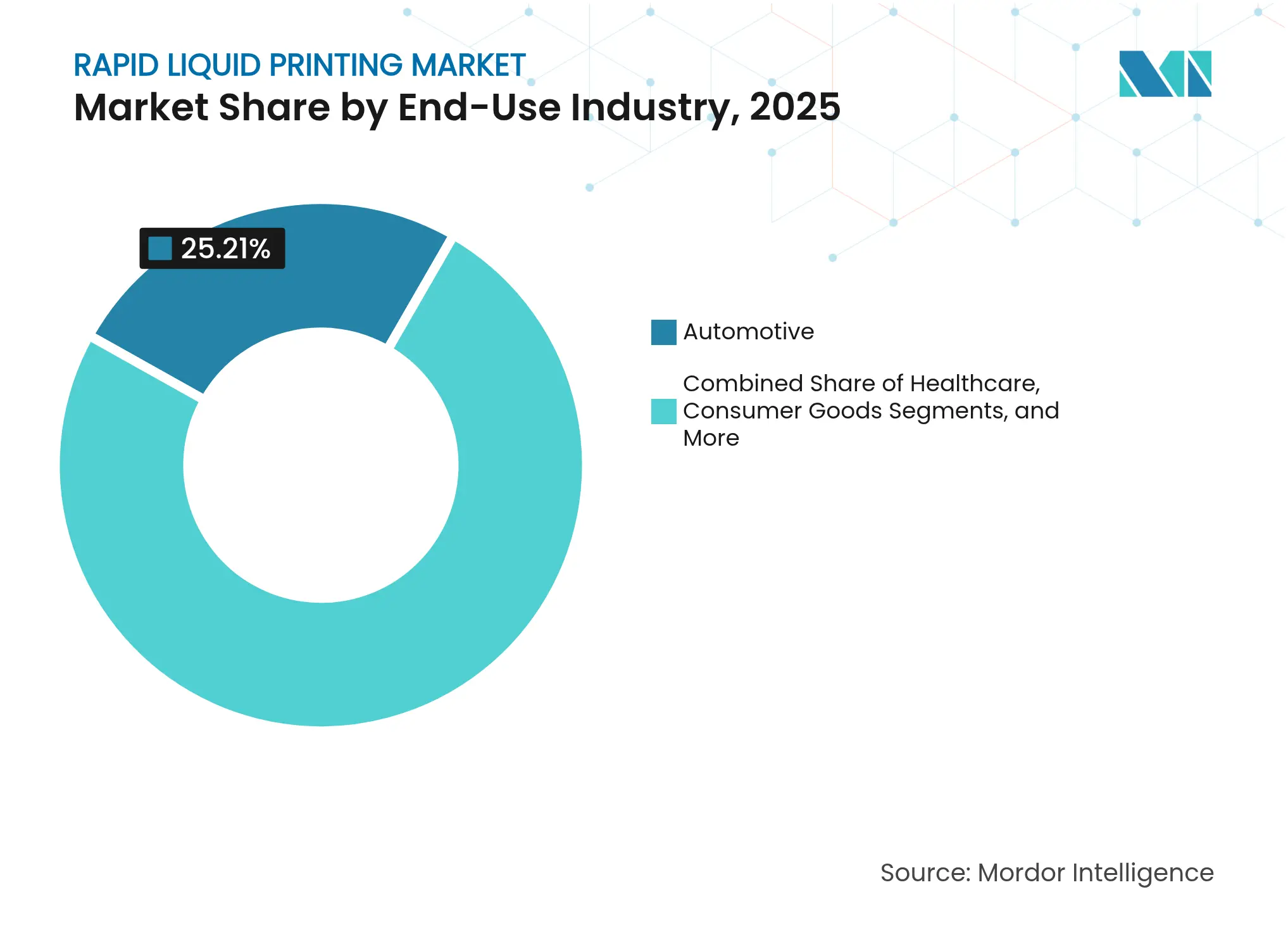

- 最終用途産業別では、自動車が2025年のラピッド・リキッド・プリンティング市場規模の25.21%を占め、ヘルスケアが2031年にかけて最速の21.55%のCAGRを記録しています。

- 材料タイプ別では、フォトポリマー樹脂が2025年のラピッド・リキッド・プリンティング市場の57.92%のシェアを占め、金属および合金は2031年にかけて22.47%のCAGRで拡大しています。

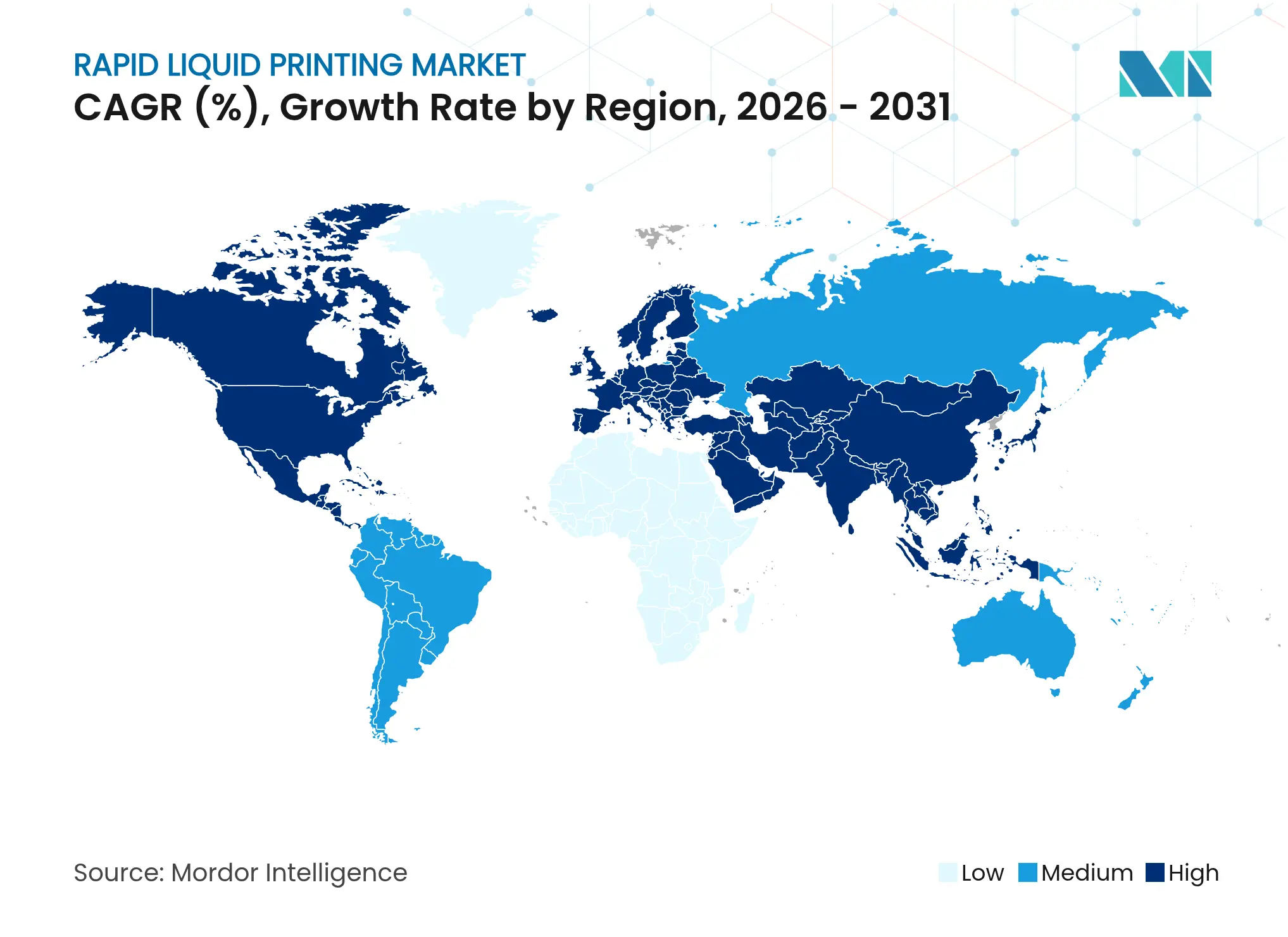

- 地域別では、北米が2025年に34.12%のシェアで首位を占め、アジア太平洋地域が2031年にかけて22.66%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のラピッド・リキッド・プリンティング市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型部品向け超高速生産サイクル | +4.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 工業グレードのエラストマーおよびシリコーンによるユースケースの拡大 | +3.8% | 北米およびアジア太平洋地域が中核、欧州への波及 | 長期(4年以上) |

| カスタム自動車内装および軽量部品の急増 | +3.5% | グローバル、北米・ドイツ・日本での早期成長 | 中期(2〜4年) |

| 患者固有デバイスへの医療採用の拡大 | +3.1% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| AIを活用したリアルタイムツールパス最適化 | +2.4% | 北米での早期採用を伴うグローバル | 短期(2年以内) |

| 溶剤フリーゲルマトリックスへのESG主導のシフト | +2.1% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大型部品向け超高速生産サイクル

ゲルバス内での造形により逐次的な層積みが不要となり、いずれかの軸で1 mを超える部品において、溶融フィラメントやフォトポリマー方式と比較して10〜100倍高速な造形が可能になります。ワシントン州立大学は、AIによるパスプランニングがサイクルタイムをさらに35%短縮しながら±0.1 mmの精度を維持することを示しました。複数のオブジェクトが同じゲル容積を共有できるため、限定シリーズのダッシュボード、スポイラースキン、または義肢ソケットに十分なスループットが実現します。BMWのパイロットラインは、ツーリングおよび硬化工程を排除することで、内装トリムのリードタイムを数週間から数時間に短縮しました。生産能力の向上は、低〜中量生産における単位コストの低下に直結し、従来の成形では対応できないスイートスポットを実現します。

工業グレードのエラストマーおよびシリコーンによるユースケースの拡大

シリコーンおよび高硬度TPUは、ゲル懸濁造形後も熱安定性と耐薬品性を維持し、エンジンルーム下のガスケット、フレキシブルコネクター、および防音ダンパーへの応用経路を開きます。Sika Automotiveは、ゲル内で自己支持し反りなく硬化する独自エラストマーを造形することで、防音バッフルの開発期間を4〜8週間から2〜5日に短縮しました。Covestroの導電性TPUフィルムは、加熱素子をサンルーフシェードに直接統合し、複数の部品を単一の造形物に統合することを実証しています。[1]Covestro、「コンセプトカー サンルーフシェード」、solutions.covestro.com単一のエラストマー部品内で材料グラデーションをプログラムできる能力は、形状全体でコンフォートゾーンが異なるフットウェアおよびウェアラブルデバイスでの採用を広げます。

カスタム自動車内装および軽量部品の急増

ゼネラルモーターズはキャデラック・セレスティックに130点以上の造形部品を搭載し、最大の金属製ステアリングホイールコアを含め、高級シリーズにおける付加製造の実現可能性を証明しました。9T Labsは連続炭素繊維充填を使用してブラケットの重量を67%削減し、ライフタイムCO₂を47%削減しました。ラピッド・リキッド・プリンティングは、深いアンダーカットやラティス補強を必要とするエラストマーおよび金属部品に同様の設計自由度をもたらし、自動車メーカーが発売スケジュールを遅らせることなく軽量化とパーソナライゼーションの目標を達成できるようにします。

患者固有デバイスへの医療採用の拡大

この技術は、骨結合に適した可変密度構造および多孔質スキャフォールドをサポートします。3Dプリント製装具は2023年の2億8,949万米ドルから2030年までに5億8,719万米ドルへと倍増すると予測されており、オーダーメイド医療機器への強い需要を示しています。Abbottは付加製造プロセスを活用して診断機器のイテレーションを加速しながら、FDAのデザインヒストリーファイルを維持しています。各患者に合わせた外科用ガイドは手術室での時間を短縮し、アライメント結果を改善することで、病院向けのプレミアム価格設定を正当化します。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プリンターへの高い設備投資 | −2.8% | 新興経済国で深刻なグローバル | 中期(2〜4年) |

| 標準化された材料カタログの限界 | −2.3% | 規制分野で特に顕著なグローバル | 長期(4年以上) |

| エアロゾル化したゲル微小液滴による健康リスク | −1.9% | 欧州、北米 | 短期(2年以内) |

| セキュリティが確保されていないファイル共有によるIP漏洩 | −1.4% | 防衛・航空宇宙のバリューチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

独自プリンターへの高い設備投資

工業用ラピッド・リキッド・プリンティングシステムは2万米ドルから100万米ドル以上の範囲にあり、ROIが散発的なカスタム受注に依存する中小メーカーにとってはハードルとなっています。[2]Unionfab、「3Dプリントにかかるコストはいくらか(2024年)?」、unionfab.com最近の関税により中国産ハードウェアの価格が最大145%上昇し、納期も長期化したため、コスト重視の購買者にとってこの技術の魅力が低下しています。サービスビューローがブリッジとして台頭しており、ユーザーが多額の設備投資なしにプロセスを評価できるよう、オンデマンドで造形能力を提供しています。

標準化された造形可能材料カタログの限界

航空宇宙、自動車、または医療規格の下で認証された化学物質はほとんどなく、エンジニアは数十年の耐久性や腐食性流体への耐性が求められる部品の認定に苦労しています。特殊金属粉末は1 kgあたり300〜1,000米ドルのコストがかかり、新しい合金ごとに新たな造形パラメータの探索と疲労試験が必要です。パデュー大学の900 MPaアルミニウム変種は進歩を示していますが、長期クリープや亀裂成長に関するデータセットは依然として薄いです。標準化機関はゲル懸濁に特化した方法を策定中ですが、プロトコルが確定するまで、安全性が重要な部品への採用は慎重に進むでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアがデジタルトランスフォーメーションを牽引

プリンターは、OEMが自動車コンソールおよび整形外科用シェル向けに大容量セルを設置したことで、2025年のラピッド・リキッド・プリンティング市場シェアの43.78%を占めました。このセグメントは、ユーザーを独自のゲル処方に固定する消耗品の継続的な販売とサービス契約から恩恵を受けています。しかし、ソフトウェアは2031年にかけて最速の22.18%のCAGRを記録しています。多目的ベイズソルバーがリアルタイムでツールパスを適応させ、スクラップを30%削減して表面精度を向上させることで、プレミアムライセンスを正当化しています。

サービスプロバイダーは、インテグレーターがエラストマーブレンドおよび金属懸濁液の造形パラメータの調整を支援するにつれて、増加するシェアを占めています。材料の成長はサプライヤーの能力と地政学に左右されており、フォトポリマー樹脂は広く入手可能ですが、カスタムTPUおよび液体金属ブレンドはリードタイムが長くなっています。クラウドMESプラットフォームの統合も進んでおり、プリンターデータを基幹業務システムに連携させ、ソフトウェアを生産スタックにさらに組み込んでいます。これらの発展により、ラピッド・リキッド・プリンティング市場はハードウェア中心からソフトウェアによるオーケストレーションのエコシステムへとシフトし続けています。したがって、ラピッド・リキッド・プリンティング産業は機械の台数販売よりもデータ駆動型の価値獲得へと軸足を移しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:機能製造が加速

プロトタイピングは2025年に47.85%の収益を占めましたが、機能製造は22.61%のCAGRで加速しており、繰り返し可能な品質と等方性特性への信頼を示しています。自動車メーカーは5,000台未満の生産においてソフトツールを排除するためにラピッド・リキッド・プリンティングを使用し、プログラム立ち上げコストを大幅に削減しています。医療OEMは、患者のCTスキャンに合致する多孔質インプラントのためにこのプロセスに依存し、再手術と術後入院期間を削減しています。

ツーリング用途は、コンフォーマル冷却チャンネルが射出成形のサイクルタイムを最大30%短縮し、高い金属粉末価格を相殺することで勢いを増しています。フットウェアのミッドソールやファッションアクセサリーなどの装飾的な消費財は、個性的な美学を求めるブランドを通じて大規模にプロセスを検証しています。ラピッド・リキッド・プリンティング市場はこうして設計検証ツールから短納期生産リソースへと移行し、エンジニアリング部門を超えて収益プールを拡大しています。ビジネスケースがコスト回避から収益創出へとシフトするにつれて、ラピッド・リキッド・プリンティング産業はより広い経営幹部レベルのスポンサーシップを享受しています。

最終用途産業別:ヘルスケアが採用を加速

自動車は2025年のラピッド・リキッド・プリンティング市場規模の25.21%を占め、プロトタイピングとプレミアム電気自動車への搭載増加の両方を反映しています。カスタム内装、ベントベゼル、および軽量サポートブラケットは、切削加工がコスト目標を達成できない場面を示しています。21.55%のCAGRを記録するヘルスケアは、規制が患者適合デバイスのデジタルワークフローを成文化するにつれて、2031年以前に自動車支出を上回ると予想されています。

病院は、スキャンから24時間以内に外科用ガイドを製造する院内プリントラボを好み、外部サプライヤーと在庫コストを回避しています。消費財メーカーは、体の動きに合わせて変形するエルゴノミクスウェアラブルのためにマルチマテリアル機能を活用し、航空宇宙大手は重量が重要なダクト向けにゲル造形チタンを探索しています。全体として、セクターの多様性は景気循環性を緩和し、ラピッド・リキッド・プリンティング市場の安定した収益拡大を支えています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

材料タイプ別:金属がイノベーションを牽引

フォトポリマー樹脂は低粘度、最小限の臭気、および確立された硬化プロファイルにより57.92%のシェアで支配的です。ほとんどのプロトタイプおよびビジュアルモデルの基盤となっています。22.47%のCAGRで成長する金属および合金は、密度と降伏強度が重要な軽量構造部品に価値をもたらします。MITの液体金属の進歩により、ゲル内でのアルミニウムと銅の連続押出が可能となり、粉末床溶融結合に伴う酸化の問題が解消されます。

エラストマーおよびシリコーンは固有のコンプライアンスから恩恵を受け、過酷な環境でのシールおよび振動アイソレーターをサポートします。刻んだ炭素繊維や導電性フィラーを混合した複合ゲルは、電磁シールドおよび熱管理の可能性を広げます。キャリアゲルの効率的なリサイクルはセグメントをESG要件にさらに合致させ、規制市場全体での採用を強化します。その結果、材料イノベーションはラピッド・リキッド・プリンティング市場における数量とマージンの両方の拡大を推進します。

地域分析

北米は2025年に34.12%のシェアでトップとなり、デトロイトがキャデラック・セレスティック生産に130点以上の造形部品を統合したこと、およびGE Aerospaceが付加製造エンジン部品に10億米ドルを投資したことが牽引しました。MITやパデュー大学などの大学が人材と材料のブレークスルーを供給し、FDAの患者適合デバイスに関する明確化されたガイダンスが病院での採用を加速しています。カナダとメキシコは、国内付加製造コンテンツを規定する国境を越えた自動車サプライチェーンと防衛オフセットを通じて地域の勢いを補完しています。

アジア太平洋地域は最速の22.66%のCAGRを記録しており、中国の産業政策と日本のマグネシウム合金のマイルストーン(2029年までの商業化予定)が牽引しています。Bambu Labなどの中国製プリントヘッドメーカーは2024年に15億人民元(2億1,000万米ドル)の売上を記録し、消費者および産業用プリンターへの国内需要を実証しています。インドのEVサプライチェーンは機械加工アルミニウムから造形ブラケットへの切り替えを始め、激しい競争の国内市場でモデルサイクルを短縮しています。オーストラリアでは、鉱山会社が研磨性スラリーに耐えるゲル造形エラストマーシールをテストし、遠隔地でのダウンタイム削減を目指しています。

欧州は厳格な廃棄物削減義務とプレミアム自動車ブランドに支えられて着実な拡大を維持しています。ドイツのBMWの付加製造センターは、衝突安全性を損なうことなく車両重量を削減するラティス補強マウントを実証しています。フランスとイタリアは、カスタマイズが価格決定力をもたらす高級品と航空宇宙内装に注力しています。REACHおよびMDRに関する規制の整合がサプライヤーのロードマップを形成し、造形監視ソフトウェアのトレーサビリティ機能を強化することで、リスク回避型の購買者の間でラピッド・リキッド・プリンティング市場の信頼性を高めています。

競合環境

ラピッド・リキッド・プリンティング市場は依然として集約されています。Stratasysや3D Systemsなどの老舗プレーヤーは既存の顧客基盤とサービスネットワークを活用していますが、純粋なイノベーターはゲル懸濁の専門知識を活かしています。Rapid Liquid Printは、BMW i Venturesからの700万米ドルのシリーズA資金を背景に、独自ゲルとオープンアーキテクチャロボットを組み合わせることで自動車のタクトタイムへのスケールアップを目指しています。

戦略的意図は垂直統合に集中しています。ハードウェア企業はAIパスプランニングスイートと独自樹脂カートリッジをバンドルして継続的な収益を確保しています。サービスビューローはAS9100やISO 13485などの認証を通じて差別化し、資本予算が逼迫した際に規制産業にターンキーの経路を提供しています。特許活動はゲル化学、沈降防止剤、および堆積ドリフトを自動修正するセンサー付きノズルに集中しており、防御的な堀を形成しています。

レガシーCNCおよびレーザークラッディングベンダーが高成長の付加製造ニッチへの参入点を求めるにつれて、合併が予想されます。プリンターOEMと材料サプライヤーのパートナーシップが検証サイクルを加速しており、パデュー大学が開発した合金がニッチな航空宇宙契約向けに粉末ベンダーにライセンス供与されています。したがって、競争の激しさは純粋なハードウェアスループットから、ソフトウェア、材料、およびアフターセールスエコシステムを包含するホリスティックなプラットフォームパフォーマンスへとシフトしています。

ラピッド・リキッド・プリンティング産業リーダー

Stratasys Ltd.

3D Systems Corporation

Dassault Systemes

ExOne Operating LLC

Materialise NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GE Aerospaceはエンジン部品向けラピッド・リキッド・プリンティングに特化した米国の付加製造施設の拡張に10億米ドルを投資することを表明しました。

- 2025年1月:SpaceXはミッションクリティカルな性能向けにゲル造形冷却チャンネルを搭載したRaptor 3をデビューさせました。

- 2024年11月:MakinoとフラウンホーファーILTは、EHLA3Dを5軸CNCプラットフォームに統合し、30 m/分の堆積速度を達成しました。

- 2024年11月:NikeはZellerfeldとともにAir Max 1000を発売し、ラピッド・リキッド・プリンティングによる消費者グレードのカスタマイズを披露しました。

世界のラピッド・リキッド・プリンティング市場レポートの調査範囲

ラピッド・リキッド・プリンティング市場は、提供内容(プリンター、サービス、材料、ソフトウェア)、用途(プロトタイピング、機能部品・最終用途製造、ツーリング)、最終用途産業(ヘルスケア、消費財、自動車、ファッション&アクセサリー、電子機器、その他の最終用途産業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| プリンター |

| サービス |

| 材料 |

| ソフトウェア |

| プロトタイピング |

| 機能部品・最終用途製造 |

| ツーリング |

| ヘルスケア |

| 消費財 |

| 自動車 |

| ファッションおよびアクセサリー |

| 電子機器 |

| その他の最終用途産業 |

| エラストマーおよびシリコーン |

| フォトポリマー樹脂 |

| 複合ゲル |

| 金属および合金(液体金属バリアント) |

| バイオインク・ハイドロゲル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 提供内容別 | プリンター | ||

| サービス | |||

| 材料 | |||

| ソフトウェア | |||

| 用途別 | プロトタイピング | ||

| 機能部品・最終用途製造 | |||

| ツーリング | |||

| 最終用途産業別 | ヘルスケア | ||

| 消費財 | |||

| 自動車 | |||

| ファッションおよびアクセサリー | |||

| 電子機器 | |||

| その他の最終用途産業 | |||

| 材料タイプ別 | エラストマーおよびシリコーン | ||

| フォトポリマー樹脂 | |||

| 複合ゲル | |||

| 金属および合金(液体金属バリアント) | |||

| バイオインク・ハイドロゲル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

ラピッド・リキッド・プリンティング市場の現在の規模はどのくらいですか?

ラピッド・リキッド・プリンティング市場規模は2026年に4,904万米ドルに達し、2031年までに1億1,691万米ドルに成長すると予測されています。

ラピッド・リキッド・プリンティング市場内で最も急成長しているセグメントはどれですか?

ソフトウェアは、AIパスプランニングが造形効率と品質の要となるにつれて、2031年にかけて22.18%のCAGRで成長しています。

ヘルスケアがラピッド・リキッド・プリンティングを急速に採用している理由は何ですか?

病院は24時間以内に患者固有のガイドやインプラントを作成できる能力を重視しており、手術時間と在庫コストを削減しています。

最も高い成長を示している材料カテゴリーはどれですか?

金属および合金は、軽量かつ高強度部品への航空宇宙および自動車の需要により22.47%のCAGRで拡大しています。

競合環境はどの程度分散していますか?

市場は中程度に分散しており、単一のベンダーが数パーセントポイント以上を支配していないため、革新的なスタートアップがスケールアップする余地があります。

最終更新日: