北米商業印刷市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

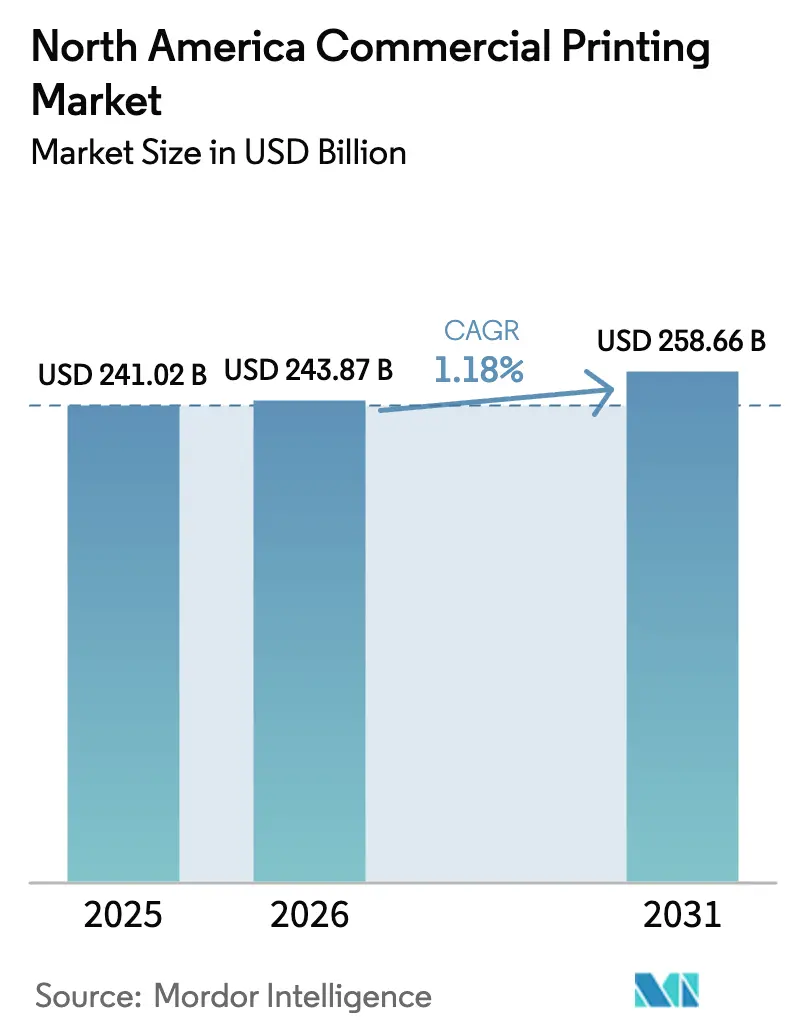

| 基準年の市場規模 (2025) | 241.02 十億米ドル |

| 市場規模 (2026) | 243.87 十億米ドル |

| 市場規模 (2031) | 258.66 十億米ドル |

| 成長率 (2026 - 2031) | 1.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米商業印刷市場分析

北米商業印刷市場規模は、2025年の2,410億2,000万米ドルから2026年には2,438億7,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)1.18%で2031年までに2,586億6,000万米ドルに達すると予測されています。この緩やかな成長は、技術のアップグレード、サステナビリティへの要請、およびサービスミックスの再編が数量拡大を上回る主要な価値ドライバーとなっている成熟した市場環境を反映しています。パッケージングが引き続き収益を牽引する一方、セキュリティ印刷は認証義務化によって加速しており、ニアショアリングは品質を損なうことなく短納期の仕事を実行できる柔軟なワークフローへと業務をシフトさせています。エンドツーエンドの自動化、バリアブルデータ機能、およびオムニチャネルフルフィルメントを導入した印刷会社は、旧来のオフセット設備に縛られた企業からシェアを奪っています。一方、ブランドオーナーのサステナビリティ目標、労働力不足、および原材料コストの変動が、北米商業印刷市場における競争戦略を総体的に再定義しています。

主要レポートのポイント

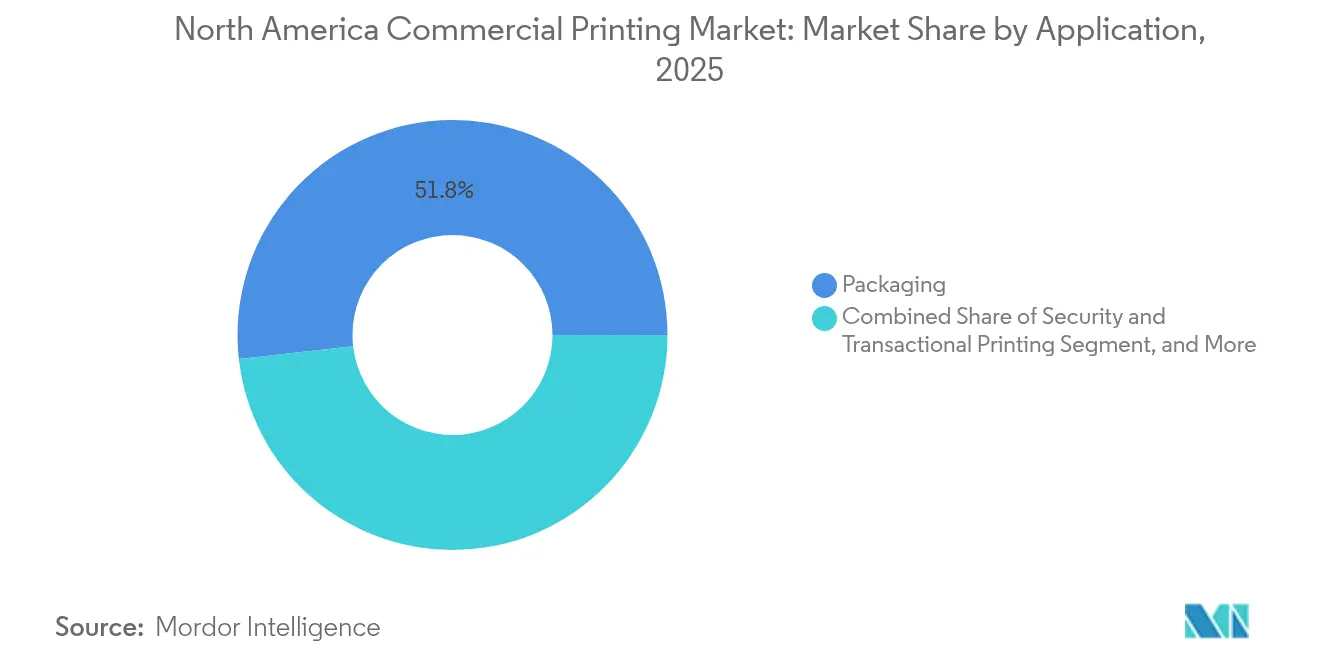

- 用途別では、パッケージングが2025年の北米商業印刷市場において51.78%の収益シェアを占めてトップとなり、セキュリティおよびトランザクション印刷は2031年までに年平均成長率(CAGR)2.14%で成長すると予測されています。

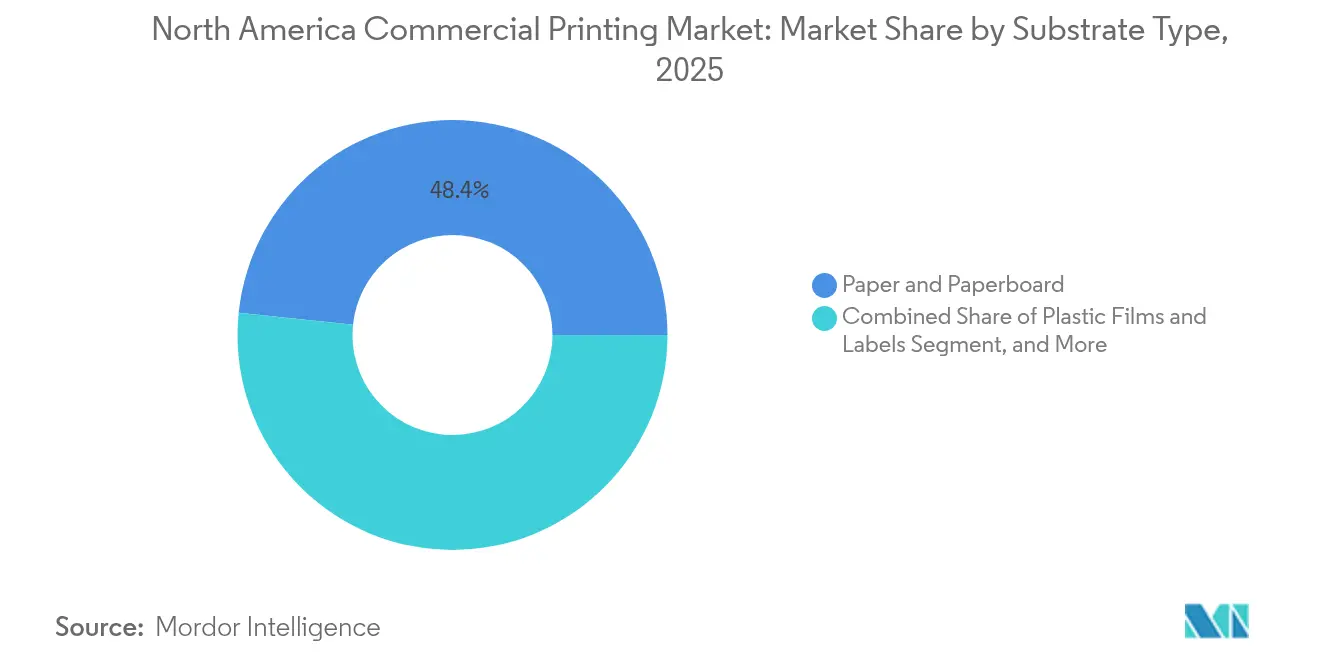

- 基材別では、紙および板紙が2025年の北米商業印刷市場規模の48.35%を占め、プラスチックフィルムおよびラベルは2031年にかけて年平均成長率(CAGR)2.07%で拡大する見込みです。

- 印刷技術別では、オフセットリソグラフィが2025年の北米商業印刷市場シェアの41.95%を維持し、デジタルインクジェットは2026年〜2031年にかけて年平均成長率(CAGR)2.58%で成長すると予測されています。

- エンドユーザー産業別では、食品・飲料が2025年の北米商業印刷市場規模の28.35%のシェアを占め、ヘルスケアは2031年にかけて年平均成長率(CAGR)2.74%で拡大しています。

- 地域別では、米国が2025年の北米商業印刷市場の78.05%を占め、メキシコは2031年までに年平均成長率(CAGR)2.55%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米商業印刷市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシブルおよびeコマース向けパッケージングの需要増加 | +0.4% | メキシコに重点を置く北米 | 中期(2〜4年) |

| デジタル印刷技術の採用拡大 | +0.3% | 米国およびカナダ | 長期(4年以上) |

| マス・パーソナライゼーションに向けたバリアブルデータ印刷の拡大 | +0.2% | 米国、カナダ | 中期(2〜4年) |

| 中小企業からの短納期・オンデマンド印刷注文の増加 | +0.2% | 北米 | 短期(2年以内) |

| 低VOCインク採用を加速するサステナビリティ規制 | +0.1% | カリフォルニア州、ニューヨーク州、ロードアイランド州 | 長期(4年以上) |

| ダイレクト・トゥ・シェイプ印刷向け産業用インクジェットの成長 | +0.1% | 米国〜メキシコ回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレキシブルおよびeコマース向けパッケージングの需要増加

eコマースフルフィルメントは、宅配ネットワークを安全に通過できる軽量・耐久性・ブランド訴求力を兼ね備えた包装材への持続的なシフトを促しています。Amazonの年間20億米ドルの印刷支出は、段ボール形式とデジタル印刷インサートに大きく傾いており、余剰材料を削減しながら個別化されたアンボクシング体験を実現しています。USMCA(米国・メキシコ・カナダ協定)に基づくデミニミス閾値の引き上げにより通関手続きの摩擦が軽減され、4億2,300万米ドル相当の越境追加輸送が解放され、北米のパッケージングコンバーターへの業務がより多く流入しています。[1]米国国際貿易委員会、「米国・メキシコ・カナダ貿易協定:米国経済および特定産業セクターへの影響の可能性」、usitc.gov バリアブルデータワークフローを活用するコンバーターは、SKUの増加と短納期化に対応し、北米商業印刷市場がブランドストーリーテリングとサプライチェーン効率化におけるパッケージングの戦略的役割を収益化できるよう位置づけています。

デジタル印刷技術の採用拡大

HP Indigo、PageWide、および同等の高速インクジェット印刷機の導入済み機材は、1,000部未満の印刷においてオフセットに匹敵する品質を実現し、ダイレクトメールおよび短納期パッケージングのコスト構造を再編しています。HP Site Flowなどのワークフロープラットフォームは、受注、面付け、物流を統合し、無人での夜間生産を可能にすることで労働力不足を緩和しています。バリアブルデータがオムニチャネルマーケティングの必須要件となるにつれ、デジタルの北米商業印刷市場におけるシェアは、セクター全体の緩やかな年平均成長率(CAGR)にもかかわらず着実に拡大しています。

マス・パーソナライゼーションに向けたバリアブルデータ印刷の拡大

一対一のエンゲージメントを求めるブランドオーナーは、ダイレクトメールおよびパッケージング素材にQRコード、バージョン別画像、ジオターゲティングオファーを組み込んでいます。デジタル広告コストの上昇とサードパーティクッキートラッキングのシグナル喪失を背景に、ダイレクトメールへの関心が再燃しており、精密なデータセグメンテーションを活用したキャンペーンでは、レスポンス率の向上がプレミアム印刷価格を相殺しています。N2 CompanyのPageWideプレスの導入事例は、大量パーソナライゼーションが技術的・経済的に実現可能であることを示しており、印刷タッチポイントを統合キャンペーンの測定可能な構成要素として捉える出版社、ヘルスケア企業、および消費財ブランドの間での採用を促進しています。

中小企業からの短納期・オンデマンド印刷注文の増加

中小企業はオンデマンド印刷を活用して、在庫に運転資本を拘束することなく製品バリアントや季節限定パッケージングをテストしています。50〜100部程度の典型的なロットサイズは、従来の見積もりサイクルを省略するウェブ・トゥ・プリントポータルを通じて流れ、キッティングから出荷まで自動化されたワークフローを起動します。例えばSaal Digitalは、HP Indigo印刷機を通じて1日5,000件のオンライン注文を処理し、フォトブックとマーケティング資材の間をダウンタイム最小限で切り替えています。これにより高品質印刷の民主化が進み、北米商業印刷市場内のロングテール収益プールを拡大しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 紙および石油化学原材料価格の変動 | -0.3% | カナダへのエクスポージャーを持つ北米 | 短期(2年以内) |

| デジタルメディアへのシフトによる市場混乱 | -0.2% | 米国都市部 | 長期(4年以上) |

| 高速印刷機投資の資本集約的性質 | -0.15% | 米国およびカナダ | 中期(2〜4年) |

| 熟練した印刷オペレーターおよびプリプレス技術者の不足 | -0.1% | 北米製造回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

紙および石油化学原材料価格の変動

紙の価格は製紙工場の生産能力とエネルギーコストの変動に伴って変動し、インクコストは原油指標に連動するため、商品価格上昇期には印刷会社のマージンが圧迫されます。Taylor Corporationは、2024年のコーテッドおよびアンコーテッド在庫の逼迫により、印刷会社が運転資本を増加させ、割当量を確保するためにサプライヤーを多様化せざるを得なかったと指摘しています。[2]Taylor Corporation、「商業印刷市場トレンド」、taylor.com2025年に予定される郵便料金の値上げはダイレクトメールの経済性にさらなる圧力を加え、印刷会社は予算意識の高いクライアントからのコスト転嫁抵抗を吸収するために業務効率を高めることを余儀なくされています。

デジタルメディアへのシフトによる市場混乱

新聞、雑誌、カタログの発行部数は、広告主が支出を測定可能なオンライン形式にシフトするにつれ、多年にわたる減少を続けています。Printing Impressionsは、縮小するジョブショップ業務と稼働率の低い設備を背景に、最大4,000の小規模店舗が統合リスクに直面していると推定しています。生き残った企業はマーケティングサービスプロバイダーへと進化するか、印刷が代替不可能な物理的有用性を提供するパッケージング、ラベル、セキュリティ用途へとピボットしています。北米商業印刷市場はこうして、デジタル代替に対して耐性のあるセグメントへと生産能力を再配分しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材タイプ別:プラスチックフィルムが支持を獲得

プラスチックフィルムおよびラベルは、バリア保護と棚での訴求力を提供するフレキシブル形式に対するブランドの選好を反映し、2031年にかけて年平均成長率(CAGR)2.07%で最も速い拡大を記録しました。メキシコにおけるシュリンクスリーブの需要は、飲料や家庭用化学品における360度メッセージングへの基材の有用性を裏付けています。紙および板紙は2025年の北米商業印刷市場規模の48.35%を依然として占めているものの、デジタル印刷機との互換性と優れたインク密着性が、品質を犠牲にすることなくバリアブルデータと短納期に対応できるプラスチックフィルムへと高付加価値の仕事を傾けています。

出版およびダイレクトメールにおける紙の確固たる基盤は数量の安定性を確保していますが、サステナビリティ目標は軽量グレードや認証繊維を使用したプロジェクトへの移行を促しています。特殊合成素材は屋外サインや過酷な環境向けラベルを支援し、UV硬化型インクジェットラインを備えたコンバーターにニッチな機会を創出しています。総じて、基材の多様化により印刷会社は商品価格の変動をヘッジし、北米商業印刷市場全体で従来の紙中心のワークフローを超えた高性能用途においてマージンを獲得することが可能となっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

印刷技術別:デジタルインクジェットの勢いが加速

オフセットリソグラフィは、均一な大量印刷においてその経済性が依然として魅力的であるため、2025年の北米商業印刷市場シェアの41.95%を維持しました。しかしながら、デジタルインクジェットの年平均成長率(CAGR)2.58%という予測は、バリアブルデータ、短納期、および労働力不足がROI計算をその方向に傾けるにつれ、構造的な転換を示しています。高速ウェブインクジェット印刷機は、版代を排除し刷り出し廃棄物を大幅に削減しながら、オフセットに匹敵する色域を実現しています。

フレキソグラフィは、FDA準拠のインクセットにより長尺食品パッケージングに確固たる地位を維持し、グラビアはシリンダーの耐久性が版費用を相殺する超長尺の仕事に存続しています。ハイブリッドプラットフォームはインクジェット印刷とフレキソまたはオフセットベースを組み合わせ、1パスでのインラインパーソナライゼーションとコスト最適化を可能にしています。このような混合プラットフォーム戦略を採用する印刷会社は、広告、パッケージング、ラベル契約を1つの拠点でサービスする俊敏性を獲得し、北米商業印刷市場における競争力を強化しています。

用途別:セキュリティ印刷が加速

パッケージングは2025年に51.78%の収益シェアで市場を支配しており、eコマース、消費財、プライベートブランド製品がパッケージングSKUの数を増加させています。同時に、セキュリティおよびトランザクション印刷は他のすべてのセグメントを上回り、偽造防止機能、トラック・アンド・トレース義務化、および金融サービスコンプライアンスワークフローに牽引されて年平均成長率(CAGR)2.14%で成長しています。FDA規制に明確に規定された医薬品シリアライゼーションは、専門設備と安全なデータ管理を必要とするマイクロテキスト、バリアブルコード、および改ざん防止シールへの需要を促進しています。

かつて苦境に立たされていた広告印刷は、デジタルリターゲティングと並行して印刷の感覚的価値を活用するオムニチャネルキャンペーン内で再び存在感を取り戻しています。ダイレクトメールの測定可能なレスポンス率の向上は、広告予算全体がデジタルにシフトする中でもその継続的な役割を支えています。出版社は、生産を販売実績データに合わせることでサステナビリティとマージン維持を確保するオンデマンド印刷書籍を提供することで、オフセット印刷部数の減少を緩和し、北米商業印刷市場内での地位を維持しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが台頭

食品・飲料の購買者は、絶え間ないパッケージリデザイン、栄養表示の変更、およびサステナビリティへの誓約により、2025年の収益の28.35%を占めました。しかしながら、医薬品および広義のヘルスケアクラスターは最も急成長している消費者グループであり、バイオロジクスの拡大、コールドチェーンラベリング、および患者別文書パックに牽引されて2031年にかけて年平均成長率(CAGR)2.74%で成長しています。シリアライゼーション、バーコーディング、および改ざん防止は現在の基本仕様となっており、参入の技術的障壁を高め、準拠サプライヤーへのプレミアム価格設定を支えています。

小売およびeコマースカテゴリーは、ブランド体験の要件を満たしながら廃棄物を最小化する段ボールインサートおよびリターン対応パッケージングへの需要を促進しています。教育およびメディアの購買者はハイブリッド学習モデルを通じて教科書印刷を維持していますが、数量は抑制されており、一方で自動車および航空宇宙セクターはデジタル代替に影響されない耐久性ラベルおよび技術文書の仕事を生み出し、北米商業印刷市場全体の用途ミックスを豊かにしています。

地域分析

米国は2025年の北米商業印刷市場の78.05%のシェアを獲得し、その確固たるインフラ、密度の高い購買者集中、およびデジタルワークフローの早期採用を反映しています。カリフォルニア州は低VOC規制のリーダーシップを担い、印刷会社に排気制御装置の改修を強いており、これは資本支出を負担できる大規模事業者に有利なコスト障壁となっています。ニューヨークやシカゴなどの金融ハブは、金融、エンターテインメント、ラグジュアリー小売クライアント向けの高マージンカラー業務を集中させており、セクター全体の低い年平均成長率(CAGR)にもかかわらず国内需要は堅調を維持しています。

カナダは補完的なニッチを提供し、セキュリティ文書、越境物流支援、およびバイリンガルパッケージングに優れています。データローカライゼーションの強制を禁じるUSMCA条項は、クラウドベースのワークフロー統合を合理化し、カナダの拠点がITインフラの高コストな重複なしに米国向け配送のジャスト・イン・タイム業務を実行することを可能にしています。安定した操業環境と米国東海岸への近接性により、カナダの工場は北米商業印刷市場内で理想的なオーバーフローおよびスペシャルティハブとなっています。

メキシコは、ニアショアリングが自動車、電子機器、アパレル生産をアジアからメキシコの産業回廊へと移転させるにつれ、2031年にかけて年平均成長率(CAGR)2.55%という予測で際立っています。ラベルコンバーターは、米国ブランドのコンプライアンス要件を満たすために自動化、サステナビリティ認証、およびRFID統合に投資しています。メキシコの施設が成熟するにつれ、コストだけでなく品質でも競争するようになり、北米商業印刷市場において耐性とスピード・トゥ・マーケットを求める多国籍印刷購買者の調達戦略を再編しています。

競争環境

競争環境は中程度に分散したままですが、資本集約度の上昇と労働力不足が統合を加速させています。上位25社の法人印刷購買者は、上位100社の印刷購買者の需要の49%を占めており、交渉力が集中し、サプライヤーはサービスポートフォリオの拡充を迫られています。[3]Printing Impressions、「2025年トップ100印刷購買者」、printingimpressions.com RR DonnelleyのジョージアにおけるUS5,000万ドルの近代化投資は、バリアブルデータに対応したデジタル資産とオフセット生産能力を融合させる競争を象徴しており、PRINTING United Allianceの調査では中堅企業が労働力リスクを低減するための自動化仕上げを優先していることが示されています。

ホワイトスペースの機会は、医薬品シリアライゼーション、サステナブルパッケージング、および消費財向けダイレクト・トゥ・シェイプインクジェットに集中しています。クラウドベースの受注、AI駆動のスケジューリング、およびロボティクス支援仕上げを統合したハイブリッド製造モデルは、熟練労働力のギャップを緩和するのに役立ちます。このインダストリー5.0パラダイムを習得した企業は北米商業印刷市場内でより高いウォレットシェアを確保し、アップグレード資本を持たない小規模店舗は買収対象となるか、あるいは市場から撤退することになります。

北米商業印刷産業リーダー

C-P Flexible Packaging Inc.

American Packaging Corporation

Resource Label Group LLC

Amcor plc

Graphic Packaging International LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:PRINTING United Allianceが2025年トップ100印刷購買者予測を発表し、年間支出が200億米ドルを超える法人購買者を特定しました。

- 2024年10月:HPがデジタル印刷機の販売台数が2026年までにアナログ機を上回ると予測するトレンドレポートを発表しました。

- 2024年8月:Printing ImpressionsがPepsiCo、Disney、Amazonをそれぞれ22億米ドル、21億米ドル、20億米ドルの支出で上位3社の法人印刷購買者としてランク付けしました。

- 2024年6月:FDAが21 CFR 211.125に基づく医薬品製品ラベリングの管理手順を強化し、準拠した印刷ワークフローへの需要が増加しました。

北米商業印刷市場レポートの調査範囲

商業印刷は、印刷物の作成に必要なさまざまなサービスを提供しており、多くの場合、印刷機を使用します。商業印刷市場は広告およびブランディングに限定されません。出版印刷、グラフィック印刷、ラベル、およびパッケージングも含まれます。これに加えて、出版印刷は書籍、雑誌、新聞、その他の印刷物の製造を含みます。さらに、グラフィック印刷はカタログ、広告素材、セキュリティ印刷物などに焦点を当てています。本市場調査は、パッケージング、出版、広告などの用途において各地域で使用されるオフセットリソグラフィ、インクジェット、フレキソグラフィ、その他の種類など、さまざまな印刷タイプを対象としています。

北米商業印刷市場は、技術別(オフセットリソグラフィ、インクジェット、フレキソグラフィ、スクリーン、グラビア、その他(電子写真およびレタープレス))、用途別(ダイレクトメール、書籍・文具、ビジネスフォームおよびカード、チケット(宝くじ、その他)、広告(印刷サイネージ、POP/POSディスプレイ等)、トランザクション印刷、セキュリティ、ラベル、パッケージング(紙およびその他のパッケージング)、その他の用途)、国別(米国、カナダ)にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場予測および規模を提供しています。

| 紙および板紙 |

| プラスチックフィルムおよびラベル |

| 金属・箔 |

| その他の基材タイプ |

| オフセットリソグラフィ |

| フレキソグラフィ |

| スクリーン |

| インクジェット |

| グラビア |

| その他の印刷技術 |

| パッケージング |

| 出版 |

| 広告およびプロモーション |

| セキュリティおよびトランザクション |

| その他の用途 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 小売およびeコマース |

| 教育およびメディア |

| 銀行・金融サービス・保険(BFSI) |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| 基材タイプ別 | 紙および板紙 |

| プラスチックフィルムおよびラベル | |

| 金属・箔 | |

| その他の基材タイプ | |

| 印刷技術別 | オフセットリソグラフィ |

| フレキソグラフィ | |

| スクリーン | |

| インクジェット | |

| グラビア | |

| その他の印刷技術 | |

| 用途別 | パッケージング |

| 出版 | |

| 広告およびプロモーション | |

| セキュリティおよびトランザクション | |

| その他の用途 | |

| エンドユーザー産業別 | 食品・飲料 |

| 医薬品・ヘルスケア | |

| 小売およびeコマース | |

| 教育およびメディア | |

| 銀行・金融サービス・保険(BFSI) | |

| その他のエンドユーザー産業 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米商業印刷市場の現在の価値はいくらですか?

市場は2026年に2,438億7,000万米ドルに達し、2031年までに2,586億6,000万米ドルに達すると予測されています。

最も収益を生み出す用途分野はどこですか?

パッケージングがeコマースとフレキシブルパック形式に牽引されて2025年の総収益の51.78%を占めてトップとなっています。

北米で商業印刷が最も速く成長している国はどこですか?

メキシコはニアショアリングと越境eコマース需要により2031年にかけて年平均成長率(CAGR)2.55%で上昇しています。

デジタル印刷機はセクターにどのような影響を与えていますか?

デジタルインクジェット技術は、バリアブルデータ、短納期、および自動化が多くの仕事においてオフセットを上回るにつれ、年平均成長率(CAGR)2.58%で成長すると予測されています。

印刷会社にとって最大のコスト上昇圧力は何ですか?

紙および石油化学価格の変動がマージンを圧縮し、より厳格な在庫管理とサプライヤーの多様化を強いています。

最終更新日: