燃料電池電気バス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 3.52 十億米ドル |

| 成長率 (2026 - 2031) | 21.03% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる燃料電池電気バス市場分析

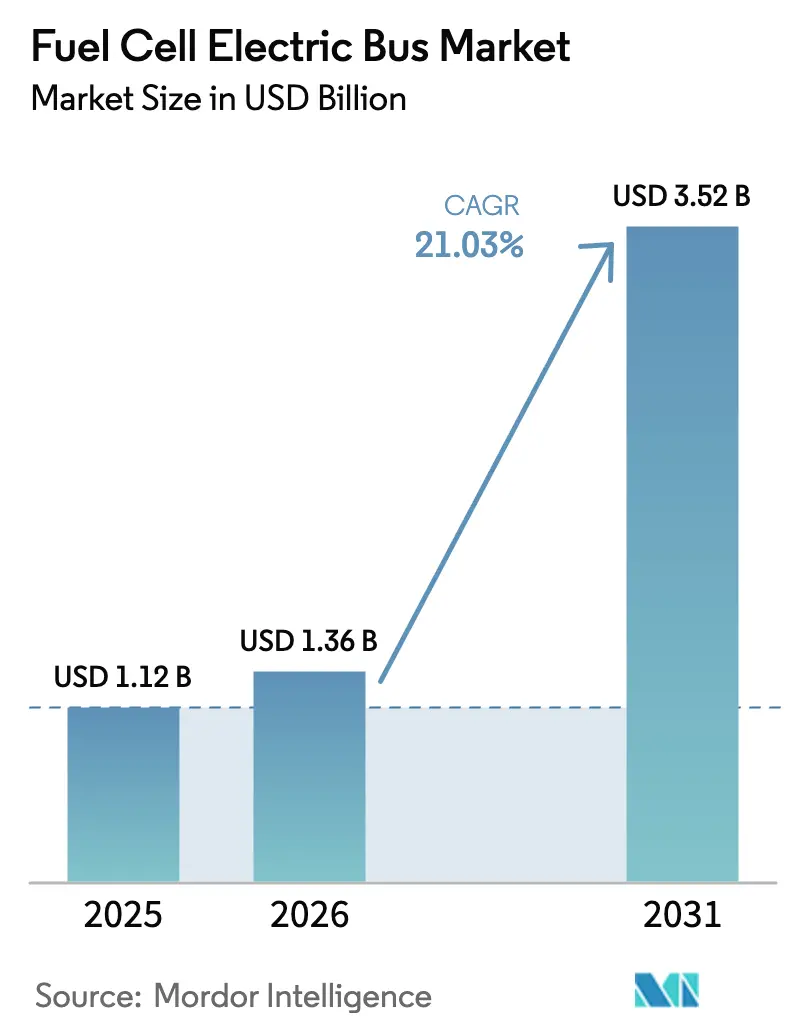

燃料電池電気バス市場規模は2025年に11億2,000万米ドルと評価され、2026年の13億6,000万米ドルから2031年には35億2,000万米ドルに達すると推定され、予測期間(2026〜2031年)のCAGRは21.03%となっています。政策上の義務付け、グリーン水素コストの低下、および専用バスプラットフォームが収束し、OEMにとって信頼性の高い複数年の受注残を生み出しています。交通機関は、水素バスの長距離走行、急速補給、および寒冷地耐性を評価しており、特にバッテリー電気式の代替手段がシフト途中での充電を必要とする運行サイクルにおいて顕著です。

アジア太平洋地域は、2025年までに1,200か所の水素ステーションを建設する中国の整備を背景に、現在の数量において首位を占めています。一方、北米では連邦助成金プログラムが初期導入を加速させています。同時に、中東は水素モビリティを戦略的産業と位置付ける国家多角化アジェンダに支えられ、最も成長が速い地域として台頭しています。燃料電池専業メーカー、垂直統合型車両メーカー、および改造キットサプライヤーが自治体入札をめぐって競い合い、それぞれが規模の拡大による単位コストの圧縮に賭けているため、競争の激しさは増しています。

主要レポートの要点

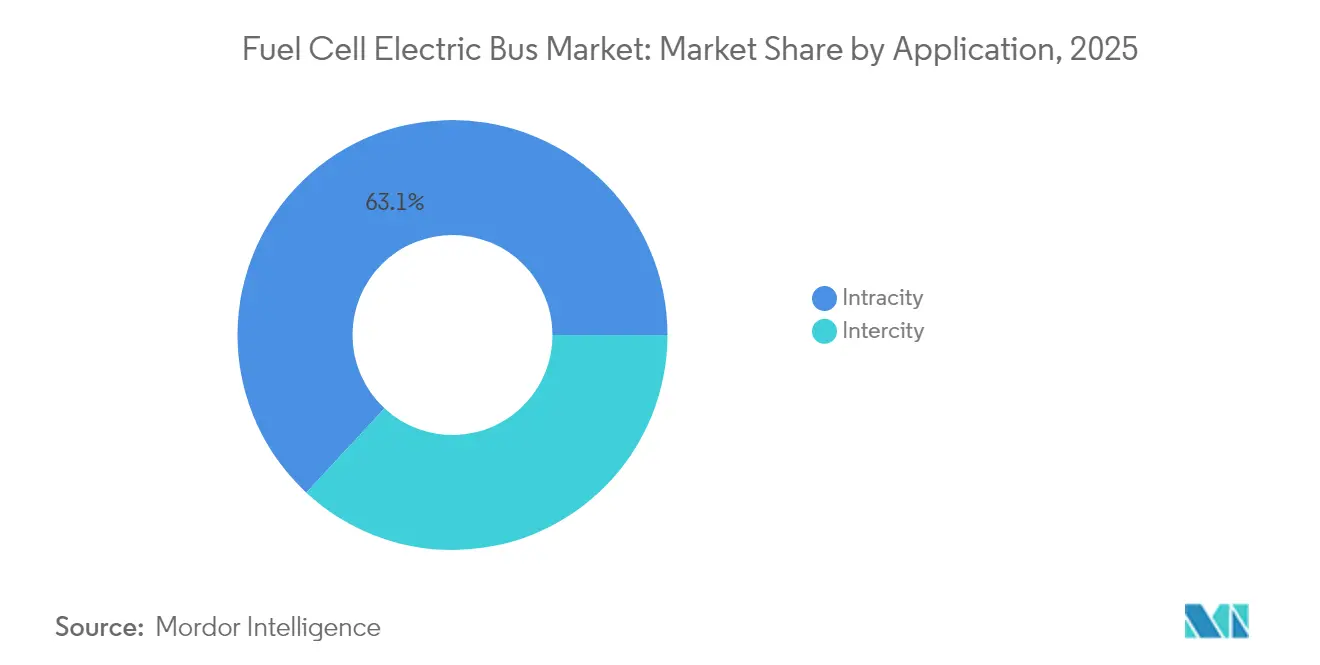

- 用途別では、都市内バスが2025年に63.10%で最大のシェアを占め、一方で都市間バスは2026〜2031年にCAGR 24.74%で最も成長が速いセグメントとなっています。

- バスタイプ別では、新型水素バスが2025年に71.10%のシェアで首位を占め、一方で改造水素バスは2026〜2031年にCAGR 31.97%で最も速い成長が見込まれています。

- 燃料電池タイプ別では、PEMFCが2025年に83.95%のシェアで市場をリードし、一方でSOFCは2026〜2031年にCAGR 28.95%で最も速く成長するタイプとなっています。

- 出力定格別では、150〜250kWのカテゴリーが2025年に47.10%で最大のシェアを占め、一方で250kW超のセグメントはCAGR 28.92%で最も速く成長しています。

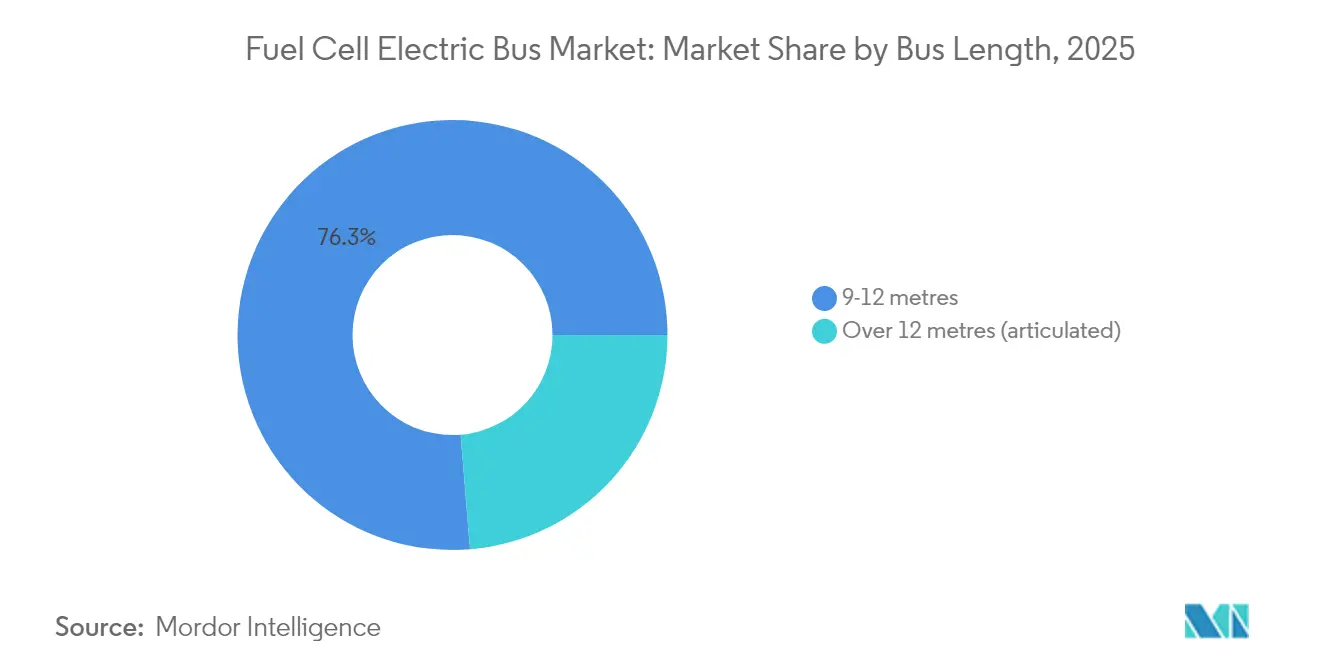

- バス全長別では、9〜12メートルのバスが2025年に76.30%で最大のシェアを占め、一方で12メートル超が最も速く成長する全長セグメントであり、CAGRは27.93%となっています。

- 走行距離別では、300〜500kmの距離帯が2025年に56.15%のシェアで首位を占め、一方で500km超の距離帯のバスはCAGR 30.86%で最も速く成長しています。

- 地域別では、アジア太平洋地域が2025年に43.26%のシェアで市場をリードし、一方で中東・アフリカ地域は2026〜2031年にCAGR 30.64%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の燃料電池電気バス市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 交通機関フリートに対するゼロエミッション義務 | +4.2% | 北米およびEUへの影響が最も強い、世界規模 | 中期(2〜4年) |

| 2025年以降のグリーン水素価格の急落 | +3.8% | アジア太平洋地域およびヨーロッパで早期の恩恵、世界規模 | 長期(4年以上) |

| 政府による一括調達支援 | +3.5% | アジア太平洋地域を中核に、北米およびEUへ拡大 | 短期(2年以内) |

| 液体水素コリドーの拡張 | +2.9% | 北米およびEUを中核に、アジア太平洋地域への波及 | 中期(2〜4年) |

| OEMプラットフォームの標準化によるTCO削減 | +2.1% | 世界規模 | 短期(2年以内) |

| 自律型シャトルパイロットへのFCEBの採用 | +1.2% | 北米およびEU、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共交通機関フリートに対するゼロエミッション義務の増大

多くの交通機関は現在、ディーゼルを廃止するための法定期限に直面しており、これが水素バスに関する複数年の枠組み協定を促しています。カリフォルニア州は2040年までに完全なゼロエミッションフリートを義務付けており、革新的クリーントランジット規則の下で近期的な発注を引き起こしています。欧州連合のクリーン車両指令は、2024年の新規納車においてゼロエミッションバスを49%に引き上げることを推進し、燃料電池モデルはすでに全体の3%を占めています。新興市場も同様の道を歩んでおり、アブダビは2030年までにグリーンフリートのシェア20%を目標とし、OEMにとって明確な調達見通しを提供しています。したがって、法的拘束力のある義務付けが燃料電池電気バス市場の長期的な需要曲線を下支えしています。

2025年以降のグリーン水素価格の急激な低下

電解槽の規模拡大と再生可能エネルギーコストの低下により、2050年までに平均生産コストが1kgあたり2.7ユーロに削減されると予測され、アジアでは1kgあたり1.8ユーロに達するとされており、ディーゼルとの運用コストの均衡を変えつつあります。中国の水素部門は2023年に収益がほぼ2倍となり393億元に達しており、設備とサプライチェーンのデフレ的な軌跡を示しています。米国のパシフィックノースウェスト水素ハブなど新たに資金提供を受けたハブが地域的なコスト優位性をもたらし、交通機関フリートの燃料費を引き下げています。

政府支援による一括調達プログラム

中央集権的な大型資金による発注は、製造業者に予測可能な数量を提供することで初期価格を圧縮します。Hyundai Motor Companyが2027年までにソウルへ1,000台の水素バスを供給する契約は、都市レベルのコミットメントがOEMの設備投資リスクをどのように低減するかを示す典型例です。中国は同様の購入保証をトール免除や水素ステーション整備の加速と組み合わせ、燃料電池電気バス市場の普及曲線を加速させています。

液体水素補給コリドーの急速な拡張

投資家は単一のステーションを超え、都市間運行を支える大容量のコリドーへと移行しています。カナダのインフラストラクチャー銀行は西部コリドーに3億3,700万米ドルを拠出し、ドイツのノルトライン=ヴェストファーレン州は2030年までに3,800台のバスに対応するハブを計画しています。米国は2027年から全国的なカバレッジを意図しており、長距離ルートがディーゼルから切り替えを可能にします。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速充電型バッテリー電気バスとの競合 | -4.1% | ヨーロッパおよび北米で最も強い、世界の都市市場 | 短期(2年以内) |

| グレー水素の方が依然として安価 | -3.2% | 再生可能エネルギー補助金のない地域で特に顕著、世界規模 | 短期(2年以内) |

| 訓練を受けた整備スタッフの不足 | -2.8% | 新興市場で最も深刻、世界規模 | 中期(2〜4年) |

| 極低温貯蔵システムの高コスト | -2.3% | 世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速充電型バッテリー電気バスとの競合

バッテリー電気バスは2024年にEUの都市セグメントでディーゼルの販売台数を初めて上回り、バッテリーコストの低下と充電設備の充実に支えられています。国際エネルギー機関は2024年に世界で7万台以上の新型電気バスを数え、前年比30%増となりました[1]「重量物電気自動車のトレンド – 世界EV展望2025」、国際エネルギー機関、iea.org。1日あたり200km以下のルートでは、TCOモデリングでは依然としてバッテリーが有利であり、水素推進者は長距離および高稼働率のニッチを強調せざるを得ない状況にあります。

グレー水素の供給コストは依然としてグリーン水素より安価

炭素価格付けが行われない場合、天然ガス改質によるグレー水素は依然として大幅に安価であり、価格感応度の高い地域のフリート運営者を制約しています。再生可能エネルギーを使用した電気分解がコスト均衡に達するまで、機関は持続可能性の公約を果たすために補助金や契約上のグリーン燃料保証に依存しています。コスト格差は、大規模な沖合風力や太陽光資源を持たない市場で最も大きく、近期的な普及を制限し、燃料電池電気バス市場の成長率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:都市内の優位性が現在の数量を牽引

都市内サービスは2025年の収益の63.10%、すなわち燃料電池電気バス市場規模の7億1,000万米ドルに相当する収益を生み出しました。これは、都市路線が集中的な補給と予測可能な運行サイクルに適しているためです。都市間路線は現在も初期段階ですが、水素の300〜500kmの適正範囲を活用してルート途中の充電を回避する運営者により、最も急峻な24.74%のCAGRが見込まれます。燃料電池電気バス市場は、デポの占有面積が限られ、メガワット規模の充電器のためのグリッドアップグレードにコストがかかる場合に恩恵を受けます。チリの600km航続距離のフリートによるデモンストレーションは、長距離コリドーにおける水素の適合性を示しています。

都市部の機関はまた、スケジュール回復バッファーを薄く保つ10分間の補給を評価しています。都市間ネットワークは、バッテリーパックが旅客容量を損なうような夜間急行便に水素を活用しようとしています。自律型シャトルのパイロットは、ダウンタイムなしで1日20時間の運行をサポートするために燃料電池を指定することが増えており、燃料電池電気バス市場のパフォーマンス上の優位性を高めています。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

バスタイプ別:新型車両導入が市場変革をリード

新型バスモデルは2025年の納車の71.10%を占め、タンクをルーフラインに組み込み床面積を確保した最適化シャーシに注力するOEMの方針を反映しています。改造車は規模は小さいものの、キットプロバイダーが機関に若いディーゼル車両を早期廃棄せずに転換する手段を提供することで、CAGR 31.97%で急成長しています。資本予算が限られた交通機関は、特に政策が購入バウチャーを提供する場合に、改造を2030年排出量目標への橋渡しと見なしています。

それでも、SolarisやHyundai Motor Companyのようなメーカーは、スタック、インバーター、冷却ループを新型フレームに直接組み込み、車両重量の軽減と簡単なメンテナンスを実現しています。規模の経済が進むにつれ、燃料電池電気バス市場は新型車両へとシフトすることが予想されます。これは、運用開始から5年以降、工場で統合されたシステムが総ライフサイクルコストの面で有利となるためです。

燃料電池タイプ別:PEMFCの優位性がSOFCの挑戦に直面

PEMFCユニットは2025年に83.95%の収益シェアを占め、急速な起動と低い動作温度により、都市内フリートの大半に供給しています。しかしSOFC製品はCAGR 28.95%を記録しており、継続的な電力を必要とし、水素不足時に改質ガスを使用するオプションを求める運営者にアピールしています。NAクリーンエナジーはSOFCスタックのより高い効率を指摘しており、1kmあたりの水素消費量を削減しています。

Ballard Power Systemsのエンジンがフィールドトライアルで35,000サービス時間を超えるにつれ、PEMFCのコストは低下しています。それでも、燃料純度の変動や高温気候に対する耐性により、SOFCは信頼性の高い第二の技術的柱として位置付けられ、燃料電池電気バス市場に新たな競争をもたらしています。

出力定格別:中型システムが現在の導入を支配

150〜250kWのユニットが2025年のバスの47.10%に供給され、このバンドは加速性能とスタックコストのバランスを取っています。Solaris Urbino 18水素バス(バス・オブ・ザ・イヤー2025)のような18メートルの連節車両を採用する機関が増えるにつれ、300kW以上の設定への発注がCAGR 28.92%で加速しています。これらの高出力により、冬場の暖房負荷を犠牲にすることなく、より長いルートや急坂の走行が可能となります。

逆に、150kW未満のシステムは、軽量フレームにより運用コストを削減するシャトルやパラトランジットサービスに電力を供給しています。補給コリドーが成熟するにつれ、需要の組み合わせは高出力設備へと傾き、航続距離を500km超に延長し、燃料電池電気バス市場の対応可能な範囲を広げることになります。

バス全長別:標準的な構成が市場普及をリード

9〜12メートルの区分が2025年の導入の76.30%を占め、機関は既存のデポベイに適合する汎用車両に標準化しています。12メートル超の連節型は、乗客スループットを機動性より重視するBRTコリドーに支えられ、CAGR 27.93%の見通しを示しています。ブライトン&ホーブが34台の二階建て水素バスを導入したことは、自治体の人口密度が高い容量を必要とする場合の特殊な構成に対する地域的な需要を示しています。

標準型モデルは、柔軟な運行転換と容易なメンテナンスアクセスにより、燃料電池電気バス市場の基盤であり続けるでしょう。とはいえ、連節型の成長は、大型車両による座席あたりコストの低下に伴い、用途の幅が広がっていることを示しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

走行距離別:長距離走行能力がプレミアムセグメントの成長を牽引

300〜500kmを走行可能なバスが2025年の売上の56.15%を占め、補給なしで都市内の2シフトに十分な自律性を提供しています。500kmを超えるユニットはCAGR 30.86%で成長すると予測されており、プレミアムな長距離ニッチを開拓しています。全国規模の都市間ルートを採用する機関は、複数のトラックストップ式ステーションの建設を避けるためにこれらのモデルを好んでいます。

短距離(300km未満)バスは、デポに頻繁に戻るフィーダーループに適していますが、大型の圧縮水素タンクが車両重量にペナルティを課します。液体貯蔵技術が進歩するにつれ、長距離セグメントはリードを深め、燃料電池電気バス市場内での水素の独自の価値提案を確固たるものにするでしょう。

地域分析

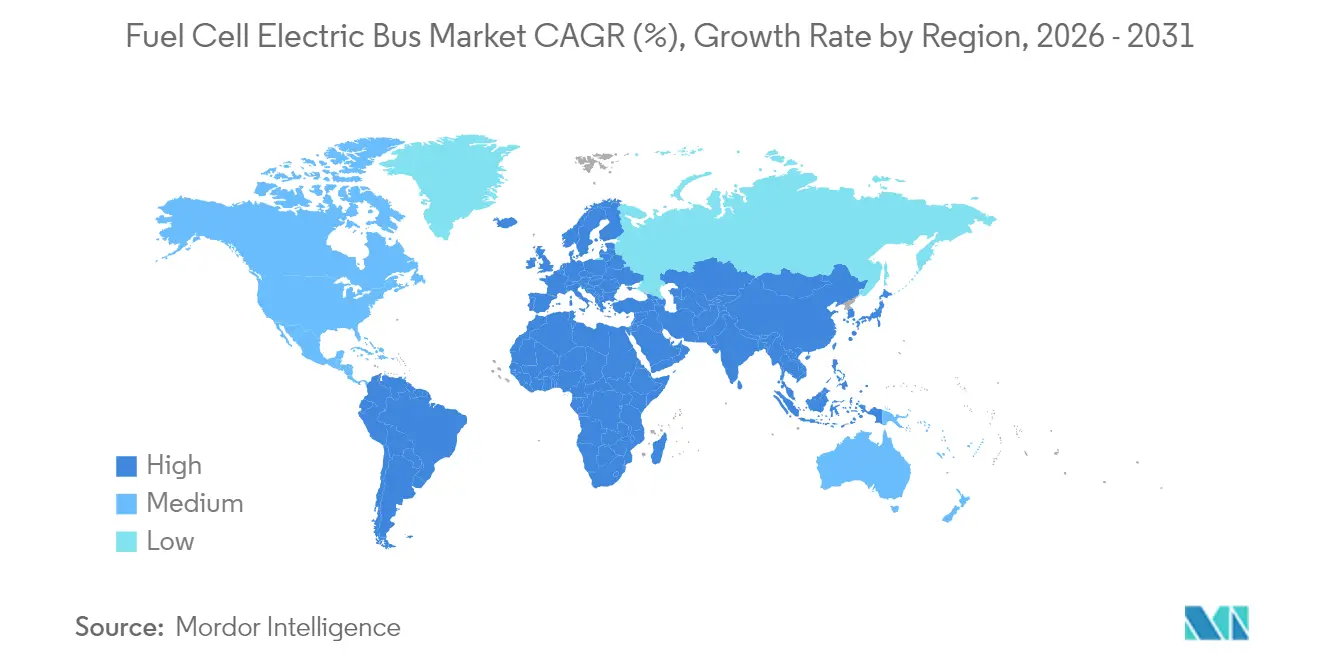

アジア太平洋地域は2025年の世界収益の43.26%、すなわち燃料電池電気バス市場規模の4億8,000万米ドルに相当する収益を占め、中国のインフラ整備急拡大と韓国の一括発注が主な要因です。この地域の2031年までのCAGR 30.12%は、1,200か所の新たな水素ステーション、国家的なトール免除、およびエネルギー、車両、部品のバリューチェーンを連携させた統合型産業戦略に支えられています。 北米がこれに続き、6億2,300万米ドルの連邦資金と2035年までにフリートの更新を義務付ける州の規制に支えられ、CAGR 27.26%で拡大しています。パシフィックノースウェスト水素ハブのようなプロジェクトは上流サプライチェーンに10億米ドルをもたらし、州間幹線沿いの機関向けの燃料供給価格を引き下げています。カナダのゼロエミッション交通基金もミシサガの最初の水素フリートに見られるように、自治体のパイロットを後押ししています。 ヨーロッパはCAGR 23.42%の見通しを示し、クリーン車両指令と地域の製造業の優位性に支えられています。ドイツだけで2030年までに3,800台の燃料電池バスを目標とし、ステーション整備に多額の共同投資を行っています。中東・アフリカ地域は、より低い基盤から出発しながらも、炭化水素メジャーを水素モビリティへと再配置するUAEおよびサウジアラビアの持続可能性プログラムに後押しされ、最も速く成長する地域としてCAGR 30.64%を示しています。アブダビおよびリヤドでのパイロット導入は気候適性を検証し、地域のサプライチェーンを育成し、燃料電池電気バス市場の地理的範囲を広げています。

競争環境

Ballard Power Systemsは2024年の出荷においてリードを取り、エンジン単体モデルを活用して収益の可視性を確保する長期的な枠組みの下、複数のOEMに供給しています。New Flyer Industriesがこれに続き、社内のバスエンジニアリングと外部スタックを組み合わせ、Hyundai Motor Companyは今後建設予定のウルサン燃料電池工場に支えられ、セルから完成車両まで垂直統合で規模を拡大しています。Solarisはウルビノファミリーによってヨーロッパを制し、Yutong Bus Co., Ltd.は中国国内の奨励策を活用しています。

戦略的提携が主流を占めています。Hexagon PurusはGILLIGと長期タンク契約を締結し、米国設計を標準化しました。KarsanはToyota Motor Corporationと提携してMiraiのスタックをミディバスプラットフォームに統合し、検証サイクルを短縮しました。改造専業メーカーも新型バスの設備投資を35%下回る改造パッケージを提供し、ニッチを開拓しています。

技術ロードマップは、スタックの高耐久性、モジュール型タンクレイアウト、および劣化を予測するデジタルツインに焦点を当て、ライフタイムコストを削減しています。Hyundai Motor Companyによる2025年の国内1,269台を対象としたリコールのような安全上のリコールは、燃料電池電気バス市場への信頼に不可欠な、成熟しつつある品質プロセスを示しています。中期的には、プラットフォームの標準化と業界横断的なサプライ協定により、ディーゼルおよび電気系の競合製品とのコスト格差が縮小し、燃料電池電気バス産業の勢いが持続すると予想されます。

燃料電池電気バス業界のリーダー企業

Ballard Power Systems

New Flyer Industries

Hyundai Motor Company

Toyota Motor Corporation

Van Hool NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Ballard Power Systemsがバスアプリケーション向けに5MWの燃料電池エンジン受注を獲得し、OEMパートナーシップを強化しました。

- 2025年2月:オレンジカウンティ交通局がFTA資金の下でNew Flyer Industriesに40台の水素バス契約を発注しました。

- 2025年2月:ブライトン&ホーブが34台の二階建て水素バスを運行に投入し、英国最大規模の導入事例の一つとなりました。

- 2024年9月:アブダビが2030年モビリティロードマップの中で水素と電気モデルを組み合わせたグリーンバスサービスを開始しました。

世界の燃料電池電気バス市場レポートのスコープ

燃料電池搭載バスとは、燃料電池技術を利用するバスのことです。水素と酸素が燃料電池で結合され、熱、電気、および水が生成されます。生成された電気がバスの電気モーターに電力を供給し、バスを推進します。

燃料電池電気バス市場は、用途、バスタイプ、および地域に基づいてセグメント化されています。

用途に基づき、市場は都市間および都市内にセグメント化されています。

バスタイプ別では、市場は新型水素バスおよび改造水素バスにセグメント化されています。

地域別では、市場は北米、ヨーロッパ、アジア太平洋地域、およびその他の地域にセグメント化されています。

レポートはまた、上記のすべてのセグメントに対する市場規模と予測を提供しています。

| 都市間 |

| 都市内 |

| 新型水素バス |

| 改造水素バス |

| プロトン交換膜(PEMFC) |

| リン酸(PAFC) |

| 固体酸化物(SOFC) |

| その他 |

| 150kW未満 |

| 150〜250kW |

| 250kW超 |

| 9〜12メートル |

| 12メートル超(連節) |

| 300km未満 |

| 300〜500km |

| 500km超 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 都市間 | |

| 都市内 | ||

| バスタイプ別 | 新型水素バス | |

| 改造水素バス | ||

| 燃料電池タイプ別 | プロトン交換膜(PEMFC) | |

| リン酸(PAFC) | ||

| 固体酸化物(SOFC) | ||

| その他 | ||

| 出力定格別 | 150kW未満 | |

| 150〜250kW | ||

| 250kW超 | ||

| バス全長別 | 9〜12メートル | |

| 12メートル超(連節) | ||

| 走行距離別 | 300km未満 | |

| 300〜500km | ||

| 500km超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

燃料電池電気バス市場の現在の規模はどれくらいですか?

2026年に13億6,000万米ドルと評価され、2031年までに35億2,000万米ドルに達すると予測されており、CAGR 21.03%を反映しています。

燃料電池電気バスの普及においてどの地域がリードしていますか?

アジア太平洋地域が世界収益の43.26%を占め、中国のステーション整備と韓国の一括発注に牽引されています。

水素バスとバッテリー電気バスのコスト比較はどうですか?

バッテリーモデルは200km未満の都市ループでは依然として安価ですが、水素はグリーン水素価格の低下に伴い、特に300kmを超える距離において競争力を持つようになっています。

水素バスの主な成長ドライバーは何ですか?

北米、ヨーロッパ、およびアジアの一部における義務的なゼロエミッションフリート規制が、OEM投資のリスクを低減する確実な需要パイプラインを生み出しています。

燃料電池電気バスの補給にどれくらいの時間がかかりますか?

典型的なデポシステムは、350バールの満充填を10〜20分で行い、長い滞留時間なしに連続した複数シフト運行を可能にします。

最終更新日: