燃料電池商用車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 6.23 十億米ドル |

| 成長率 (2026 - 2031) | 28.10% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる燃料電池商用車市場分析

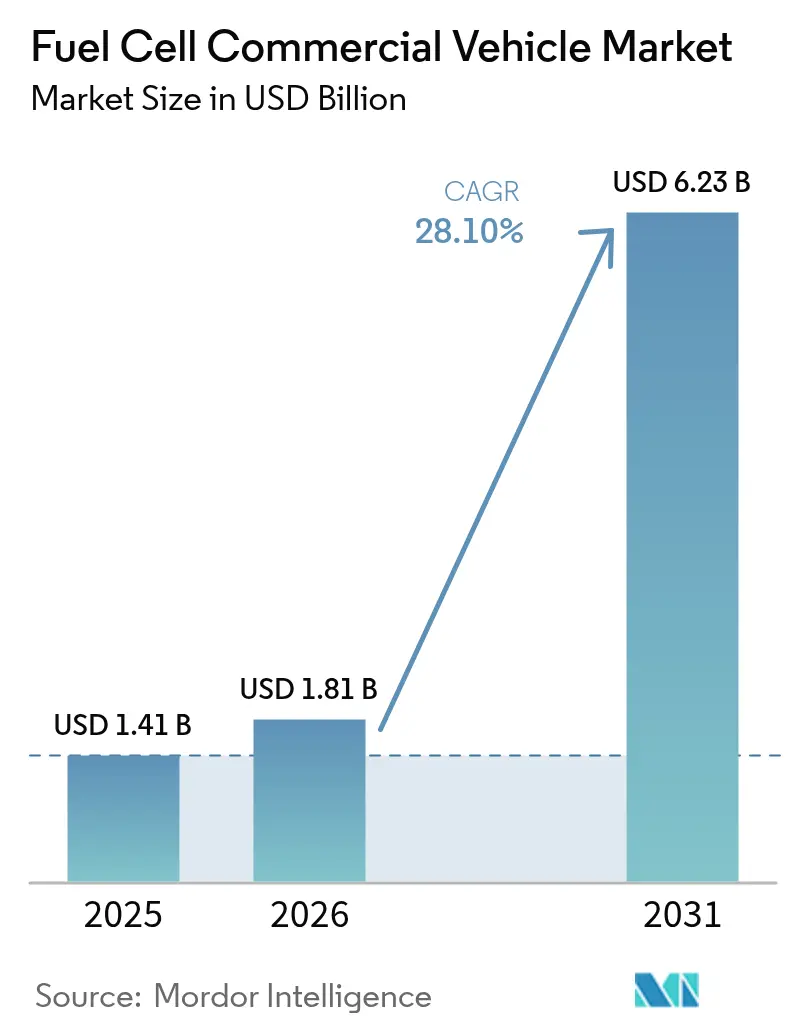

燃料電池商用車市場規模は2025年に14億1,000万米ドルと評価され、2026年の18億1,000万米ドルから2031年には62億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは28.10%です。厳格な規制環境、再生可能エネルギーベースの水素コストの急速な低下、および企業のネットゼロ貨物輸送コミットメントの拡大が、毎年の販売台数を押し上げています。技術的な進歩、特に2025年までに燃料電池システムコストを80米ドル/kWとする目標が、大規模フリートの400km超ルートにおける総保有コストの閾値突破を後押ししています。ロッテルダムとロサンゼルスを中心とした地域水素回廊が初期段階のインフラ不安を解消する一方、港湾当局はゼロエミッション貨物輸送の明確な目標を設定しています。これらの要因がOEMの生産拡大、単位コストの低減、および都市バスだけでなく長距離物流向け商用モデルの投入を促進しています。

主要レポートのポイント

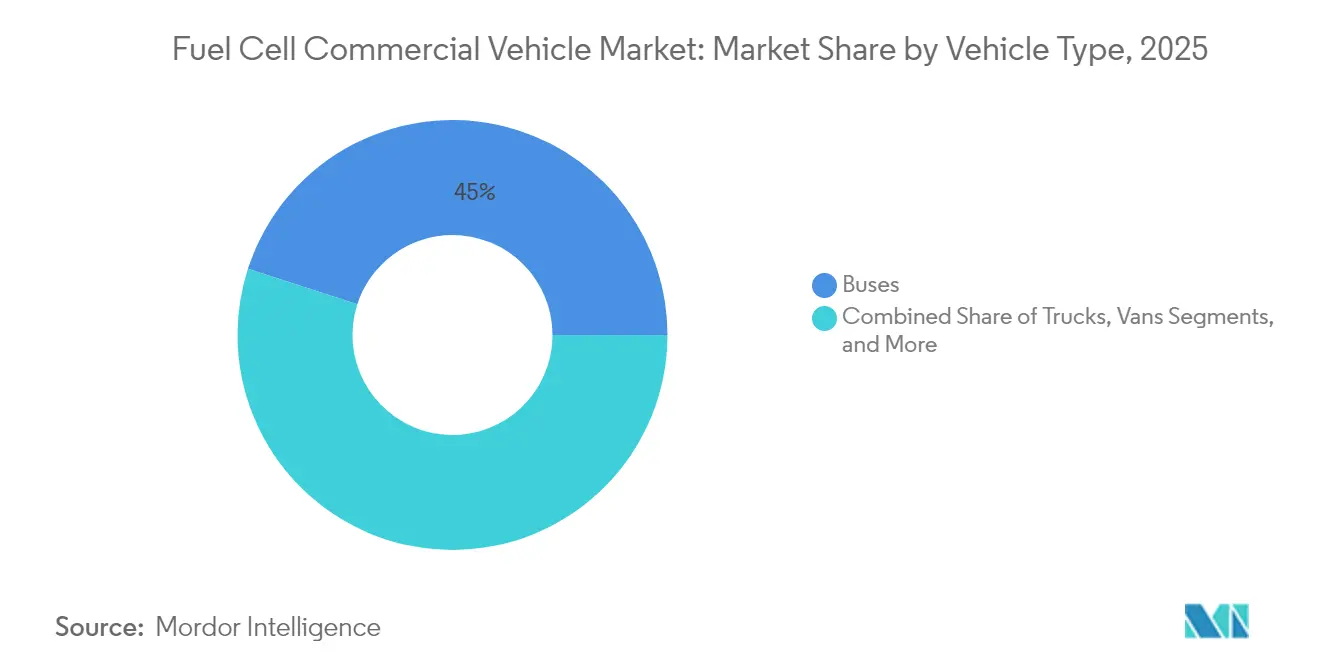

- 車両タイプ別では、バスが2025年の燃料電池商用車市場シェアの45.02%をリードし、トラックは2031年にかけてCAGR 30.45%で成長すると予測されています。

- 燃料電池タイプ別では、プロトン交換膜型燃料電池(PEMFC)が2025年に80.65%のシェアで支配的であり、固体酸化物型燃料電池(SOFC)は2031年にかけてCAGR 30.75%で拡大する見込みです。

- 出力範囲別では、100~200kW帯が2025年の燃料電池商用車市場規模の52.05%を占め、200kW超のシステムは2031年にかけてCAGR 28.85%で上昇する見通しです。

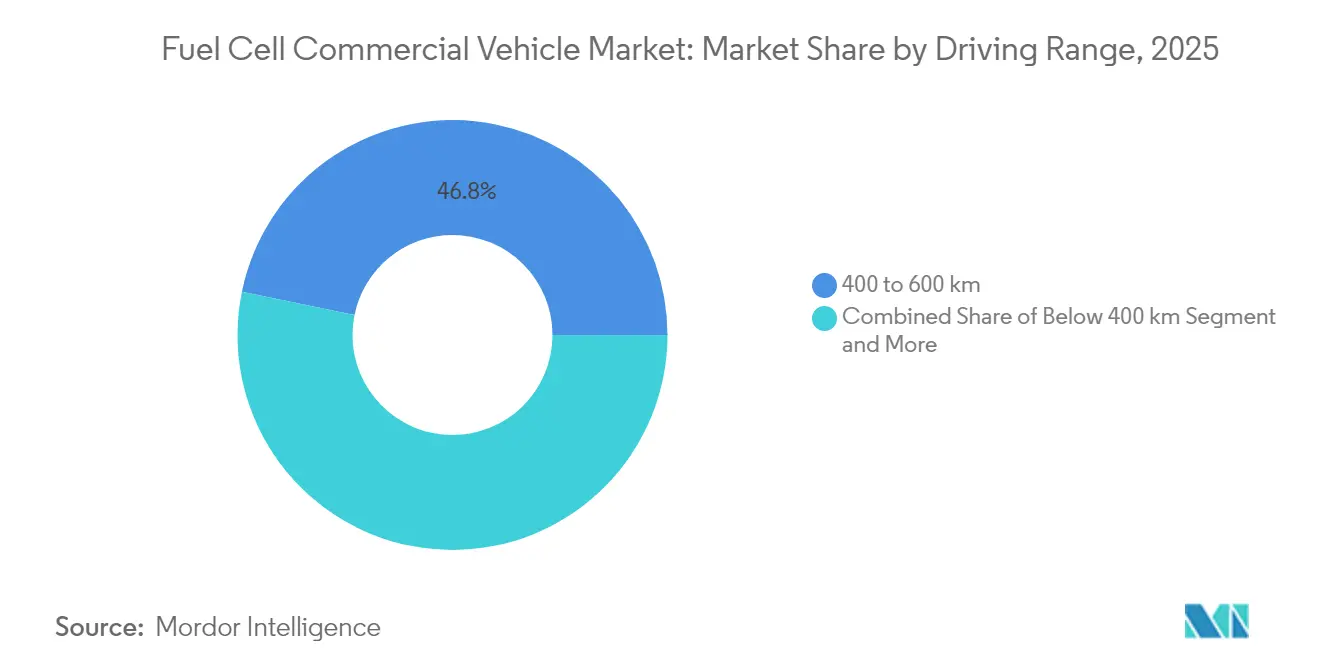

- 走行距離別では、400~600km区分が2025年の市場シェアの46.78%を獲得し、600km超の車両は2031年にかけてCAGR 29.65%で急増すると予測されています。

- 最終ユーザー別では、公共交通機関フリートが2025年の燃料電池商用車市場規模の47.62%のシェアを保有し、長距離貨物・物流はCAGR 30.90%で2031年にかけて拡大しています。

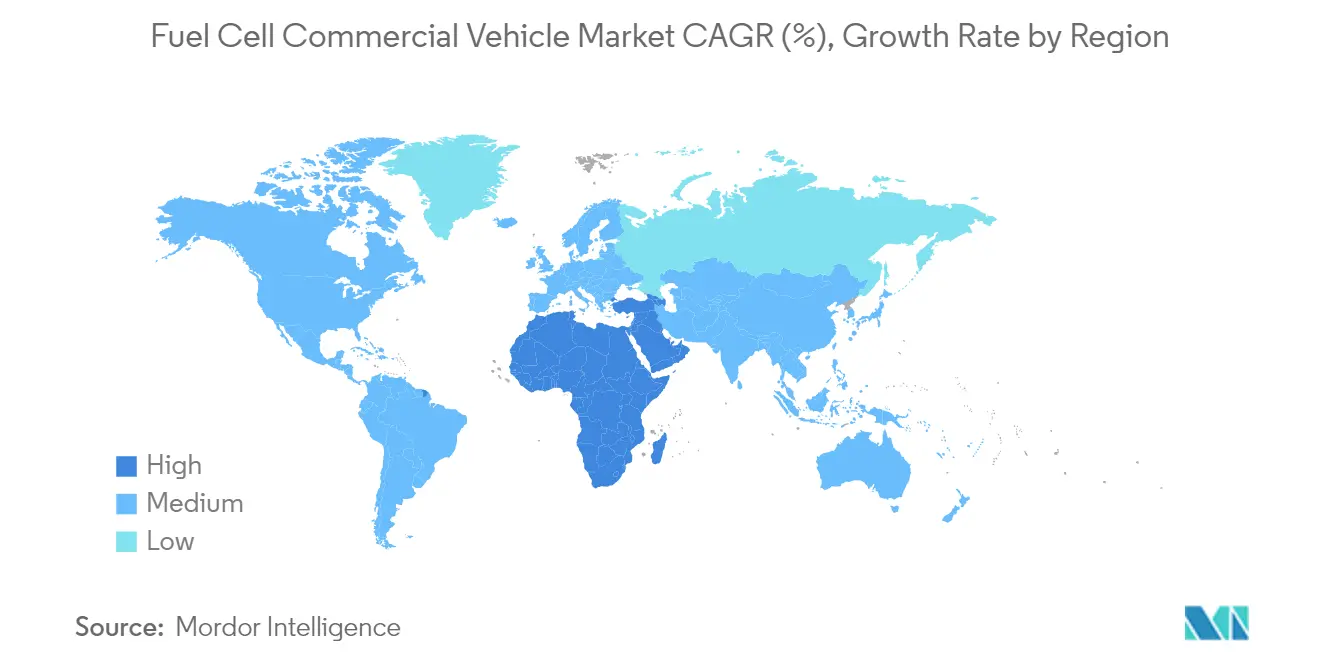

- 地域別では、アジア太平洋地域が2025年に41.05%のシェアを占め、中東・アフリカ地域は予測期間中にCAGR 28.60%で最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の燃料電池商用車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| トラックおよびバスに対する厳格な排出規制 | +7.8% | 欧州;北米およびアジア太平洋への波及 | 中期(2~4年) |

| 都市バスフリートに対するゼロエミッション義務 | +5.2% | 北米(カリフォルニア州および同様の州) | 短期(2年以内) |

| 中国における水素製造コストの低下 | +4.5% | 中国主導のアジア太平洋 | 中期(2~4年) |

| 北欧における400km超長距離トラックのTCOパリティ | +4.2% | 欧州(北欧クラスター) | 中期(2~4年) |

| 企業のネットゼロ貨物輸送アライアンス | +3.9% | グローバル、欧州および北米に集中 | 中期(2~4年) |

| 港湾中心の水素回廊 | +3.4% | 欧州および北米の主要港湾都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商用車に対する厳格な排出規制

EUの「フィット・フォー55」パッケージは、2040年までに重量車両からの排出量を90%削減することを義務付けており、2030年までに45%、2035年までに65%という中間目標が設定されています。[1]欧州委員会、「重量車両からのCO₂排出量の削減」、climate.ec.europa.eu 輸送部門からの排出量を抑制するため、改訂されたCO2基準は現在、より広範な重量車両(HDV)を対象としています。更新された規制には、バス、コーチ、トレーラー、および特殊用途トラックが含まれ、これらは合計でHDV販売台数の90%以上を占めています。OEMは、特に電池の重量と充電ダウンタイムが依然として課題となっている長距離輸送において、より厳しい基準を満たすために燃料電池プログラムを加速させています。

北米における都市バスフリートへのゼロエミッション義務

カリフォルニア州の革新的クリーン交通規制は、交通事業者に対して2040年までに100%ゼロエミッションフリートへの移行を義務付けています。購入台数はすでに25%がゼロエミッションである必要があり、2026年までに50%に達する必要があります。2024年の15億米ドルの連邦補助金は約600台の追加バスに充当され、フルサイズの燃料電池電気バスの導入は前年比55%増加しました。交通機関は250km超のブロックに燃料電池プラットフォームを好み、純粋な電池電気自動車(BEV)で実施する場合はデュアルバッテリーパックが必要となり、座席容量が犠牲になります。また、事業者は周囲温度に影響されない給油が寒冷な北部気候でのサービス計画を簡素化すると報告しています。

OEMの購入コミットメントを加速させる企業のネットゼロ貨物輸送アライアンス

HyundaiのNorCAL ZEROフリートの30台のXCIENTトラックは、2023年9月以降で約45万マイルを記録しました。[2]Hyundai Motor Company、「Hyundai MotorがACT Expo 2025で新型XCIENT大型燃料電池トラックを発表」、hyundai.com FordおよびHTWO Logisticsによる同様のフリートパイロットは複数年の車両注文を確定させており、OEMと水素サプライヤーの回収期間を短縮するスケールインセンティブを生み出しています。より多くの荷主がScope-3排出目標をサイエンス・ベースド・ターゲッツ・イニシアティブのタイムラインに連動させるにつれ、OEMはより明確な数量の見通しを得られるようになり、より高容量のスタック生産ラインの実現と車両あたりのマークアップ削減が可能になります。信用格付け機関は、こうしたアライアンスに裏付けられたトラック注文を投資適格の収益源として見なし始めており、水素トラックリースプラットフォームの初期参入者の資本コストを低下させています。

早期普及を促進する港湾中心の水素回廊

ロッテルダムとロサンゼルスは、クリーン水素供給、給水素ステーション、および大型トラックパイロットを統合された回廊に束ねています。カリフォルニア州だけで2025年までに150万台のゼロエミッション車両に対応する100のステーションを計画しています。カリフォルニア州のクリーン水素ハブは、再生可能クリーン水素エネルギーシステムアライアンス(ARCHES)からの12億米ドルの多額の支援を受けて形成される予定であり、2045年までに1日45,000トンの生産マイルストーンを目標としています。[3]カリフォルニア州エネルギー委員会、「2024年ゼロエミッション車両インフラ計画」、energy.ca.gov 港湾中心のイニシアティブは、水素燃料電池車両のより広範な普及の基盤を築いています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 水素給水素ステーションの高いインフラコスト | -5.20% | グローバル、新興市場で深刻 | 中期(2~4年) |

| 短距離における電池電気トラックとの競争 | -4.80% | 成熟した充電ネットワークを持つ地域 | 短期(2年以内) |

| 新興市場におけるグリーン水素供給の展開の遅れ | -4.70% | アジア(中国を除く)、アフリカ、南米 | 長期(4年以上) |

| 重負荷サイクルにおける燃料電池の耐久性への懸念 | -3.90% | グローバル、より過酷な気候が最も影響を受ける | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重負荷サイクルにおける燃料電池の耐久性への懸念

最近の技術的進歩にもかかわらず、重負荷用途向けの燃料電池システムは依然として重大な耐久性の懸念に直面しています。大型トラックには少なくとも25,000稼働時間に対応できるシステムが必要です。ミリオンマイル燃料電池トラックコンソーシアムは2030年までに30,000時間を目標としています。UCLAの2025年における実験室試験での20万時間超の画期的成果は寿命への不安に対処していますが、依然として大規模な商業的検証に向けて進行中です。これらの技術はまだ広く商業化され、量産車両に統合されるには至っていません。

短距離における電池電気トラックとの競争

電池電気トラックは中国ではすでにディーゼルを総コストで上回っており、EUおよび米国では2030年までにパリティに達する軌道にあります。[4]国際エネルギー機関、「世界のEV展望2025 – エグゼクティブサマリー」、iea.org 急速充電器の普及と義務付けられたドライバー休憩時間が200km未満のデポ充電ソリューションを有利にし、ローカルルートにおける水素の近期対応可能な市場規模を制限しています。対照的に、水素燃料電池トラックは電池電気トラックよりもコスト効率が低く、商用車電動化における競争的な状況を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:バスが普及をリードし、トラックが加速

バスは2025年の水素燃料電池商用車市場シェアの45.02%を占め、交通機関が老朽化したディーゼルフリートを置き換えるための専用資金調達ラインを活用しました。Solarisは欧州の燃料電池バス登録台数の65%を獲得し、デポベースの運用におけるOEMの専門化を反映しています。オレンジカウンティ交通局の40台の燃料電池電気バス(FCEB)などの注文は、このセグメントの牽引力を強調しています。モメンタムは予測可能なルートとデポへの帰還給油から恩恵を受けており、これらの特性は350バール圧縮ガスシステムに適合し、整備チームの日常業務を簡素化します。車両と給油契約を束ねた調達フレームワークが公共部門の購入者の予算確実性をさらに向上させます。

トラックは2026年から2031年にかけてCAGR 30.45%でバスを上回るペースで成長し、水素燃料電池商用車市場を貨物物流へと移行させると予測されています。Nikolaの500マイルTRE FCEVとHyundaiのXCIENTクラス8プラットフォームは、20分の給油とBEVに対するより高いペイロードヘッドルームを活用したハブ間物流向けに位置付けられています。企業貨物アライアンスは、銀行が新しい給水素ステーションを引き受けるのに役立つ引き取り保証を提供します。グリーン水素供給が安定するにつれ、400~600kmレーンでの総コストパリティが北欧および中央欧州の貨物回廊全体での全国展開を解放すると期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

燃料電池タイプ別:PEMFCの支配的地位がSOFCイノベーションに挑戦される

プロトン交換膜型燃料電池(PEMFC)技術は2025年の燃料電池商用車市場の80.65%を占め、迅速な起動と頻繁な負荷変動への耐性が評価されています。スタックあたりの白金使用量は引き続き低下しており、都市バスの運用サイクルを満たしながらコスト差を縮小しています。カリフォルニア州でのフリート試験では、PEMFCバスが劣化10%未満で20,000時間を超えており、複数シフトサービスに対するオペレーターの信頼を強化しています。

固体酸化物型燃料電池(SOFC)は2031年にかけてCAGR 30.75%で成長すると予測されています。60%までの電気効率と低純度水素への耐性が、長距離輸送および補助電力統合シナリオを支援します。材料科学の進歩により動作温度が700℃まで低下し、より迅速な加熱と小型の熱管理部品が可能になりました。白金族金属への依存度の低下は、大規模でのスタックコスト低減を約束し、耐久性が30,000時間に達した際の普及拡大の舞台を整えています。

出力範囲別:100~200kWセグメントが性能とコストを最適化

100~200kWと定格されたシステムは2025年の水素燃料電池商用車市場規模の52.05%を占め、重量とコストの上限が厳しい中型トラックおよび都市バスに対応しています。OEMは300km未満のルートミックスにこの範囲を好み、エネルギー需要が適度に保たれ、パックの小型化が貯蔵タンクとパワーエレクトロニクスのコスト削減をもたらします。

200kW超の出力範囲は、クラス8トラック需要の増加により2031年まで年間28.85%上昇すると予測されています。FordのSuper Dutyシャシーテストプログラムは、10,000ポンドのペイロードに対応しながら300マイルの航続距離を目標としています。より小型で高出力のスタックが700バールタンクと組み合わされ、車両のエネルギー備蓄が長距離旅行のために倍増しても貨物ペイロードを維持します。

走行距離別:400~600kmレンジが現在の市場の最適ゾーンを獲得

400~600kmの走行ウィンドウは2025年の水素燃料電池商用車市場の46.78%のシェアを確保し、ペイロードとタンク容量のバランスを取っています。Hyundaiの724km XCIENTスペックはこのウィンドウ内に収まり、カリフォルニア州の混合勾配ルートで信頼性が実証されています。都市間バスを運行する交通事業者も、過剰な車載貯蔵なしに効率的な運用サイクルを報告しています。

600km超を提供する車両は2031年にかけてCAGR 29.65%の軌道にあります。700バール複合材と液体水素の極低温技術の進歩によりタンク重量が15%削減され、ペイロード中立の航続距離延長が可能になります。NikolaのTRE液体水素バリアントは70kgの燃料を搭載し、約805kmを走行し、中間給油なしに2シフト運用を実現可能にします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終ユーザー別:公共交通機関フリートがリードし、貨物物流が加速

連邦および州の直接資金調達により、公共交通機関フリートは2025年の水素燃料電池商用車市場の47.62%を占めました。連邦交通局の2024年の15億米ドルの配分は約600台のバスの調達をカバーし、そのうち相当数がFCEBでした。サンタクララVTAなどの機関からの青写真計画は、より長い郊外間ルートに燃料電池を指定し、電池バスがより短いループを処理できるようにしています。

長距離貨物・物流は、荷主が航続距離、迅速な給油、および安定した寒冷地性能を求めるにつれ、2031年まで年間30.90%成長する見通しです。HyundaiのHTWO Logisticsのジョージア州でのパイロットは、工場内移動のために21台のトラックをスケジュールし、水素製造から車両展開までの早期垂直統合を示しています。グリーン水素ハブが稼働するにつれ、運送業者は港湾シャトルから全国幹線への使用拡大が期待されています。

地域分析

アジア太平洋地域は2025年に41.05%のシェアで水素燃料電池商用車市場をリードし、中国の年間12万5,000トンのグリーン水素生産能力と大規模なコンポーネント製造に支えられています。電解槽生産におけるコスト優位性と国内調達割当が、スタック、パワーエレクトロニクス、タンクにわたるローカライズされたバリューチェーンを構築しています。日本と韓国は長年の研究開発プログラムと早期OEM生産ラインで地域の優位性を強化しています。

欧州は、2030年までに重量車両排出量を45%削減し、2040年までに90%削減することを義務付ける拘束力のあるCO₂削減目標に牽引され、僅差で続いています。給水素ステーションのカバレッジは2024年5月までに187ステーションに達し、燃料電池バスの登録台数は同期間に82%増加しました。H2Accelerateコラボレーションなどの国境を越えたプロジェクトは、2030年までに150のステーションでスカンジナビアから北イタリアを結ぶことを目指しています。

北米は連邦インセンティブと州の義務の組み合わせから恩恵を受けています。12億米ドルに支えられたカリフォルニア州のARCHESハブは、2045年までに1日45,000トンの水素を目標としています。米国エネルギー省は2030年までに新規の中型・大型車両販売の30%をゼロエミッションにすることを目指しており、太平洋岸北西部、メキシコ湾岸、および五大湖地域全体でトラックOEMのパイロットフリートを推進しています。

中東・アフリカ地域は2031年にかけてCAGR 28.60%で成長すると予測されており、豊富な太陽光・風力資源と既存のガスパイプラインネットワークを基盤として構築しています。サウジアラビアとUAEは、地域排出量の4分の1を占める貨物部門の脱炭素化を目指し、港湾と内陸物流センターを結ぶパイロットトラック回廊を建設しています。

規制環境

規制はテールパイプCO2と、それを支える基盤インフラの両面で強化されており、燃料電池商用車を正式なコンプライアンス経路へと押し進めている。欧州では、規則(EU)2023/1804(AFIR)がTEN-Tコアネットワーク沿いの重量物運行向け水素充填インフラの整備を法的に義務付けている。これは、EUのFit-for-55重量車CO2削減軌道(2030年までに45%、2035年までに65%、2040年までに90%)を補完するものであり、対象となるトラックとバスの範囲は徐々に拡大している。

北米では、米国EPAのフェーズ3温室効果ガス基準が重量車を対象にMY2027から段階的に導入される。MY2027からBEVおよびPHEVの一部クレジット倍率を終了させるといった制度設計の変更も、OEMのコンプライアンスチームがゼロエミッション駆動系を選定する際のインセンティブ環境を変化させている。安全性および認証基準も進展しており、米国FMVSSの水素燃料システムの完全性要件は49 CFR 571.307のもとで2028年9月1日以降に製造される車両に対して法制化されている。インドでは、道路交通・高速道路省が2026年7月に通達を発出し、AIS-140準拠の車両位置追跡を条件として、水素動力トラックおよびバスに7年間の許可免除を認めており、これにより初期段階の車両導入における運用上の摩擦が低減されている。

バリューチェーン分析

バリューチェーンは水素製造(グレー、ブルー、グリーン)、精製および圧縮・液化、輸送(パイプライン、チューブトレーラー、液体輸送)、350バールおよび700バール圧力を基準とした充填ステーションにまで及ぶ。さらに、MEAおよび膜、バイポーラプレート、コンプレッサー、加湿器、熱管理システムを含む車両用スタック・補機系のサプライ基盤、そしてOEMが統合する貯蔵タンクおよびパワーエレクトロニクスもカバーする。サプライチェーンレベルでは、最も影響の大きいボトルネックは水素充填インフラの資本支出と、フリート規模での信頼性ある水素供給であり、これが利用率を維持できる港湾や物流拠点を起点とした回廊型展開を後押ししている。

OEMおよびティアサプライヤーは、重複する研究開発を減らし、スタックおよび補機部品の購買規模を改善するため、より深い協業と標準化の動きで対応している。2026年3月、Toyotaは非拘束契約のもとでcellcentricの株主としてDaimler TruckおよびVolvo Groupと同等の立場で参加する動きを見せ、これは重量物用燃料電池システムの共同開発への移行を示している。並行して、Toyotaといすゞは2026年4月、ELF EVプラットフォームをベースとした軽量FCEVトラックの共同開発を発表した。フリートと燃料のエコシステムに関する取り組みも継続しており、Toyota-Hyroad(2026年5月)は車両導入と充填アクセスを結びつけているが、OEMの生産タイミングは地域の充填ステーション整備状況に依然として制約されており、これはKenworth(2025年4月)およびDaimler Truck(2025年7月)によって発表された、インフラの利用可能性と需要見通しに関連した先の量産延期にも表れている。

競争環境

市場集中度は中程度であり、グローバルOEMがサプライチェーンの確保を競う一方、専門の燃料電池インテグレーターがスタックの専門知識を提供しています。Hyundai、Toyota、SACIが早期展開をリードし、生産と給水素資産を含む垂直統合された水素戦略に支えられています。NorCAL ZEROプロジェクトにおけるHyundaiのXCIENTトラックだけで2023年以降に約45万マイルを記録し、フィールドでの信頼性を実証しています。

欧州の既存企業は追いついています。VolvoとDaimlerのcellcentric合弁事業は、研究開発予算を統合して今世紀中頃までに300シリーズの燃料電池システムを提供します。Mercedes-BenzのGenH2プロトタイプは2024年に40トンのペイロードでスイスアルプスを横断し、量産への準備を示しました。BallardおよびCumminsとのパートナーシップが実績あるスタックを供給し、OEMが車両統合に集中できるようにしています。

競争戦術はコスト削減ロードマップとインフラアライアンスを重視するようになっています。先行者はエネルギー大手と複数年の購入契約を締結し、水素の引き取りを確保しながらステーション量を保証しています。規制当局はCO₂上限を厳格化することで移行を加速させ、後発者に技術ライセンスの取得または法令遵守ペナルティのリスクを迫っています。電解槽プラントからトラックサービスまでの垂直統合が、配送水素コストを1キログラムあたり数セント削減し、生涯メンテナンス収益を確保できる差別化要因として浮上しています。

燃料電池商用車産業リーダー

Hyundai Motor Company

Toyota Motor Corporation

Ballard Power Systems

Volvo Group

Nikola Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公的資金や回廊計画によって初期のインフラリスクが低減され、デポ充電よりも急速充填や長距離運行が優位となる運行サイクルが存在する場所で、短期的な機会クラスターが形成されている。カリフォルニア州は依然として主要な起点市場であり、カリフォルニアエネルギー委員会は2026年4月にClean Transportation Programのもとで、軽量、中量、重量FCEVにわたる水素充填インフラへの資金提供を目的としたGFO-25-607公募を発出した。HVIPなどのCARBインセンティブ枠組みも、フリート向けの燃料電池特化型支援を継続して含んでいる。企業による導入は統合ハブとの結びつきを強めており、Toyota Motor North Americaはクラス8トラックの導入をステーション開発と連携させており、その一例として、North American Parts Center Californiaにおける常設水素充填ステーションの計画や、2026年5月のHyroadとの協業による南カリフォルニアでの燃料電池クラス8トラックの導入が挙げられる。

北米以外では、複数国にわたる規制および調達プログラムがパイプラインを活発に維持しており、特にバスと回廊トラックにおいてその傾向が顕著である。欧州はAFIR要件を具体的なTEN-T路線沿いのステーション展開に転換しており、複数国にわたる重量車カバレッジを目指すH2Accelerateなどの国境を越えた取り組みも並行して進められている。これにより、ステーション開発事業者、水素供給事業者、そして400~600kmおよび600km超の運行に対応する100~200kWおよび200kW超のプラットフォームを提供するOEMにとって参入機会が生まれている。アジア太平洋地域では、政策に支えられた車両目標や資金プログラムがフリート受注と部品の現地化を後押ししており、cellcentricの標準化努力を含むメーカー間の連携やデポ・回廊型のステーション整備が、車両台数と燃料供給・サービス契約を結びつけることで資金調達可能性を改善している。

最近の業界動向

- 2026年6月:Ballard Power Systemsは、オフグリッド定置型発電向けに15MW(150台のFCmove-HD+モジュール)の受注を発表し、2026年下半期から出荷を開始する。この受注は、重量物向け燃料電池モジュールの用途を車両以外にも広げるものであり、サプライヤーが生産負荷を平準化し、バスおよびトラックプラットフォームと共有するスタック部品に関する交渉力を強化する助けとなる。

- 2026年5月:Toyotaは、南カリフォルニアで水素燃料電池クラス8トラックを導入するため、Hyroad Energyとの戦略的協業を発表した。トラックの導入を特定のフリート運営事業者および充填エコシステムと結びつけることで、ステーションの利用率向上を支え、地域のハブ間物流運行における再現可能なモデルを構築している。

- 2024年10月:Nikolaは2024年第3四半期に88台の水素動力クラス8トラックを卸売りしたと報告した。この出荷量は、北米における燃料電池トラクターへの初期フリート需要の高さを示し、OEMおよびインフラパートナーがサービス、充填、稼働率に関する想定を精緻化するための実運用データを提供した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、燃料電池スタックが直接または電動駆動系を介して駆動力を供給する、水素燃料電池システムによって動力を得る商用車から生じる収益を市場として対象とする。

対象範囲外:非商用の燃料電池乗用車、燃料電池を持たない純粋な電池電動商用車、および水素内燃機関商用車は対象から除外する。

セグメンテーション概要

- 車両タイプ別

- バス

- トラック

- バン

- その他の車両タイプ(ピックアップトラックなど)

- 燃料電池タイプ別

- プロトン交換膜型燃料電池(PEMFC)

- リン酸型燃料電池(PAFC)

- 固体酸化物型燃料電池(SOFC)

- その他

- 出力範囲別

- 100kW未満

- 100kW~200kW

- 200kW超

- 走行距離別

- 400km未満

- 400km~600km

- 600km超

- 最終ユーザー別

- 公共交通機関フリート

- 長距離貨物・物流

- ラストマイル配送

- 自治体・公益サービス

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- 北米のその他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 南米

- ブラジル

- アルゼンチン

- 南米のその他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- 中東・アフリカのその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、実際にどれだけの燃料電池商用車が導入されているか、また導入がどこに集中しているかを把握することから始まった。この市場はまだ初期段階にあり、少数の大口受注によって大きく変動しうるためである。車両登録および運輸統計、水素・燃料電池システム部品に関する通関・貿易データ、目標とインセンティブ期間を規定する政策発表など、公開資料を参照した。

入力データの妥当性を確保するため、規制・インセンティブ関連文書、各国の エネルギー・運輸機関、水素インフラおよび投資動向を追跡する多国間機関の資料、燃料電池スタックのコストおよび効率動向に関する査読済み論文なども確認した。企業の開示資料、投資家向け説明資料、プレスリリースは、生産計画や納入時期の時系列確認に用いた。企業財務・インテリジェンス向けの有料サブスクリプション、および選択的な特許データベースは、生産能力および製品成熟度に関する迅速な相互確認を支援した。これらは例示的な情報源に過ぎず、データ収集、前提の検証、疑問点の明確化には他にも多数の公開資料が用いられた。

一次インタビューおよび調査

一次的な聞き取りと調査は、特にフリート受注や試験導入プログラムにおいて公開データでは必ずしも明らかにならない導入曲線と価格ロジックを検証するために用いられた。主要需要地域における車両OEMエコシステムの参加者、フリート・交通事業者、水素インフラ関係者、部品サプライヤーの混成グループにインタビューを行い、大きな政策発表や入札発表によって見通しが変化した際には、選定した回答者に再接触した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):16% | アジア太平洋:50% |

| ミッドティア:45% | 機能・事業部門責任者:27% | 欧州・中東・アフリカ:29% |

| 中小規模プレイヤー:18% | マネージャー:57% | 米州:21% |

市場規模算定と予測

市場規模算定は、商用車の展開、発表されたフリート調達、水素回廊の整備から導入台数を再構築するトップダウン型の需要プール手法を用いて構築し、それを車両クラス別の価格帯を用いて収益に変換した。総計が実態から逸脱しないよう、主要用途向けの標本平均販売単価(ASP)に台数を乗じた算定や、公開されている出荷・生産能力の情報が得られる場合の限定的なサプライヤー積み上げなど、選択的なボトムアップ的近似によって裏付けを行った。

主要なモデル入力(例示)には、年間の燃料電池バスおよびトラック納入台数、公共交通・物流フリート向け受注残の時期、kW当たりの燃料電池スタックシステムコストの推移、重量物用途で使用される平均定格出力帯、貨物輸送路沿いの水素充填ステーション増設、フリートの購入時期に影響するインセンティブ適用期間などが含まれる。小規模国において直接的な台数データが不足する場合は、比較可能な政策の強度、インフラ密度、フリート規模のパターンといった代替指標で補い、その後専門家からのフィードバックにより調整を行った。

予測に際しては、水素充填ネットワークの展開ペースと燃料電池システムのコスト低下の速度という2つの主要変数を軸にシナリオ分析を行い、専門家の見解が最も一致するシナリオを中心ケースとして選定した。出力値は米ドルで一貫した換算タイミングの前提のもとに保持され、年次変動パターンが同一の要因群にまで遡って追跡可能となるようにしている。

データ検証と更新サイクル

検証は、モデルの出力結果を既知のフリート入札、公開された納入発表、インフラ稼働開始時期といった独立した指標と照合し、暗示されるASPおよび台数を回答者が実現可能と考える水準と比較することで行った。対応する導入や政策的トリガーを伴わない収益の急激な変化など、外れ値については確認・検証を行った上で最終承認とした。

公表前には、前提、換算、および算術チェックが地域・年次を通じて一貫して適用されるよう、複数のアナリストによるレビューを重ねている。本レポートは年次で更新され、大規模な補助金制度の見直し、大口フリート受注、大規模な生産拡大の発表など重要な事象が発生した場合には、中間更新が実施される。納品直前には、最新の公開情報が反映されているかを確認する最終チェックを行う。

Mordor Intelligenceの燃料電池商用車市場推定値と他の公表推定値との比較

燃料電池商用車に関する公表市場数値は、一見いずれも妥当に見えても、大きく異なることがある。これは、この市場がまだ形成過程にあり、対象範囲の選び方が結果に大きく影響するためである。差異は通常、実務上何を商用車とみなすか、どの年を基準年とするか、初期プロジェクトの価格が不均一な場合に価格をどのように将来に持ち越すかによって生じる。

主な差異は、商用燃料電池車が納入され運用可能な構成になった時点のみを収益として計上するかどうかにある。Mordor Intelligenceは、初期段階のパイプライン活動を含みうるより広範な機会型の総計ではなく、導入に連動した台数の前提および車両クラス別のASP帯に価値を結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.41 B (2025) | |

| 業界出版社A | USD 2.23 B (2024) | 異なる基準年を使用し、販売額および需要として提示されており、これにより納入済みで収益認識された導入と厳密には整合しない、より広範な車両カテゴリーおよび集計慣行が含まれる可能性がある。 |

| 業界出版社B | USD 4.30 B (2025) | より広範な商用車の対象範囲と、車両クラス全体にわたる長期的な価格前提を適用しているように見え、試験導入の価格や初期調達価値を過度に早く一般化した場合、基準年の数値が過大になる可能性がある。 |

3つの数値間の差異は、主に基準年の選定と、収益として計上する前に納入および車両範囲をどれだけ厳密に定義するかによって説明できる。入力データを観測可能な導入実績、現実的な出力・航続距離の組み合わせ、一貫したASPロジックに結びつけることで、最終的な数値は透明性を保ち、新たな入札、インフラ増設、納入がデータに反映されるたびに再現可能である。

レポートで回答される主要な質問

2031年までの水素燃料電池商用車市場の予想規模は?

水素燃料電池商用車市場は2031年までに62億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 28.10%を反映しています。

最も急速な地域成長が見込まれるのはどこですか?

中東・アフリカは、新しい水素回廊が低コストの再生可能資源と既存のガスインフラを活用することで、CAGR 28.60%で成長すると予測されています。

燃料電池商用車市場で最大の市場はどこですか?

アジア太平洋地域は2025年の燃料電池商用車市場の41.05%のシェアを占めました。

短距離ルートにおける水素トラックと電池電気トラックの比較はどうですか?

200km未満の距離では、電池電気トラックが総コストで優位を示すことが多く、ローカル配送セグメントでは水素の競争力が低下します。

最終更新日: