燃料電池車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.64 十億米ドル |

| 市場規模 (2031) | 6.16 十億米ドル |

| 成長率 (2026 - 2031) | 30.27% CAGR |

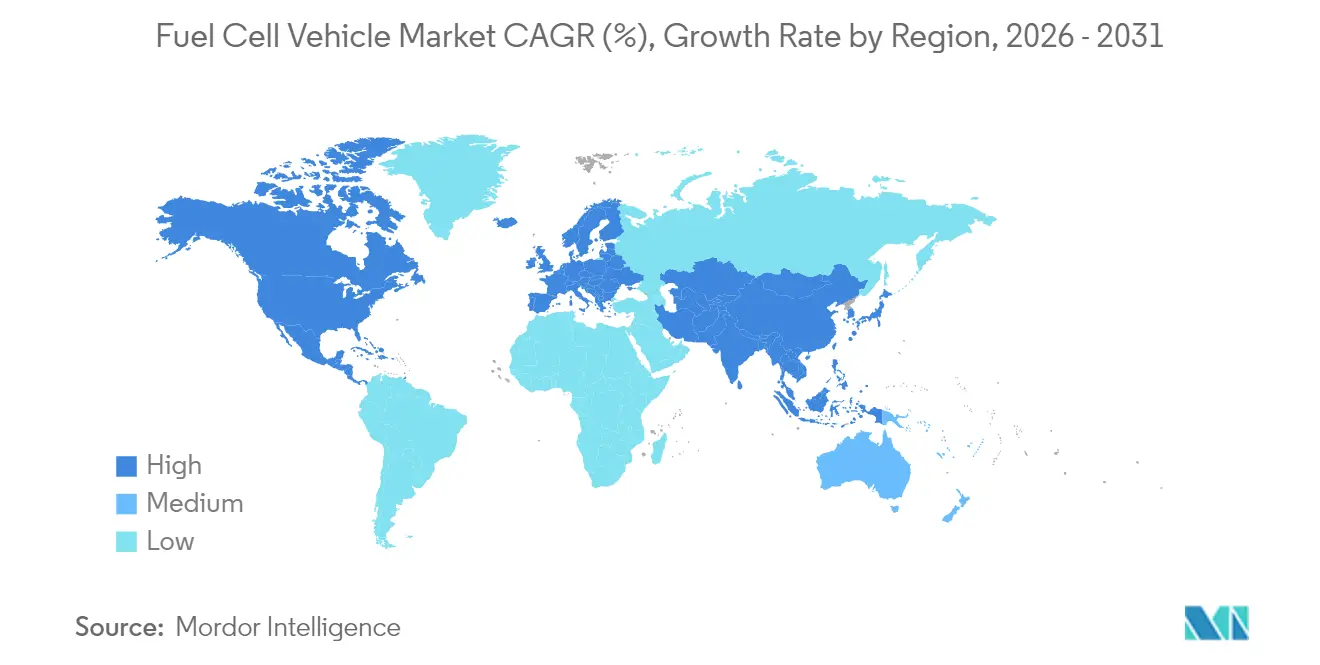

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

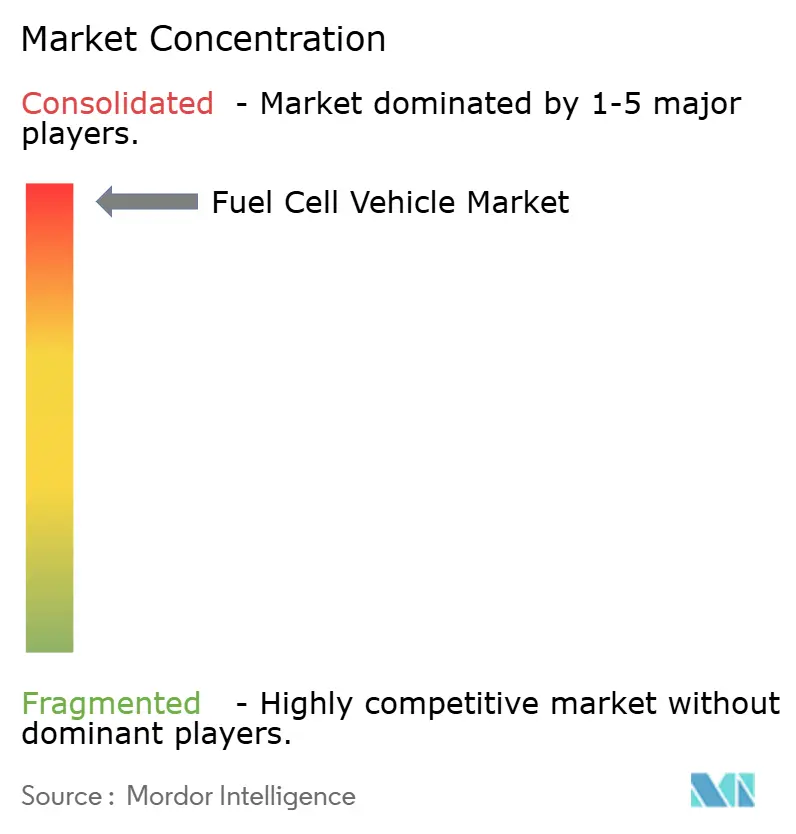

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる燃料電池車市場分析

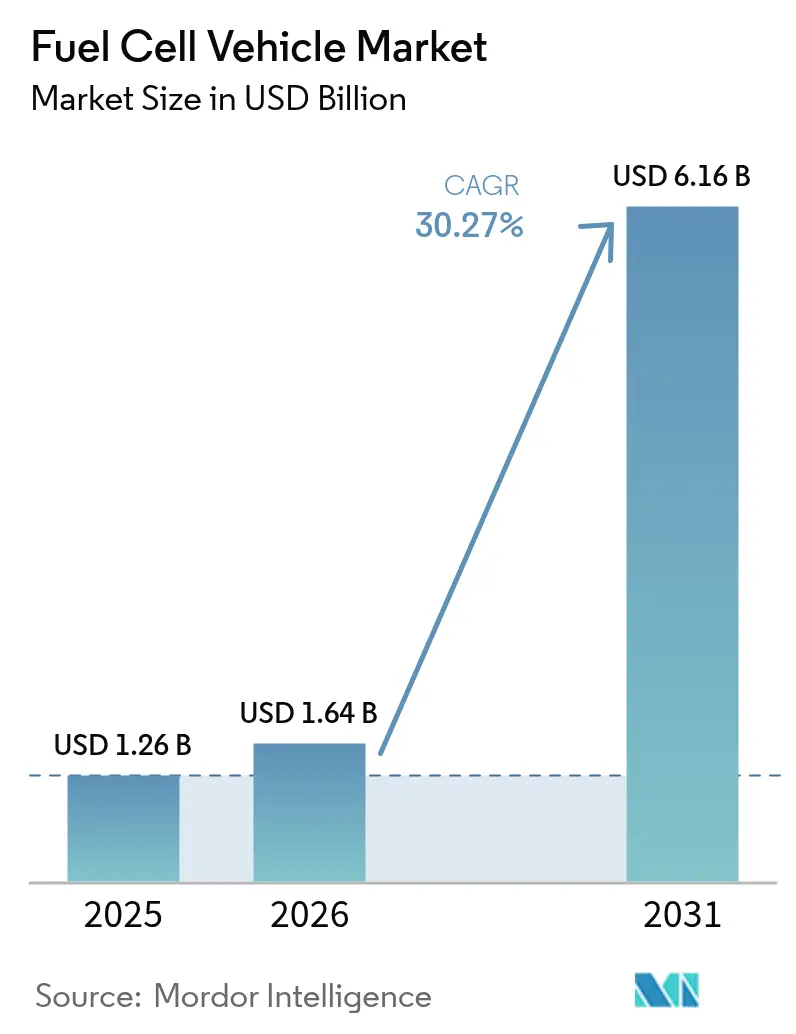

燃料電池車の市場規模は2026年に16億4,000万米ドルと推定されており、2025年の12億6,000万米ドルから成長し、2026〜2031年にわたる30.27%のCAGRで2031年には61億6,000万米ドルに達すると予測されています。この加速は、実験的な導入から商業的実用化への根本的な転換を反映しており、水素のエネルギー密度がバッテリー電気自動車に対して経済的に優位となる大型車両向け用途が牽引しています。市場の勢いは、収束する政策フレームワークから生まれており、特に米国インフレ削減法による30億米ドルの水素製造税額控除と、2030年までに再生可能水素1,000万トンを目標とするEUのネットゼロ産業法が挙げられます。[1]「水素ショットおよび地域クリーン水素ハブ」、米国エネルギー省、energy.gov。

主要レポートのポイント

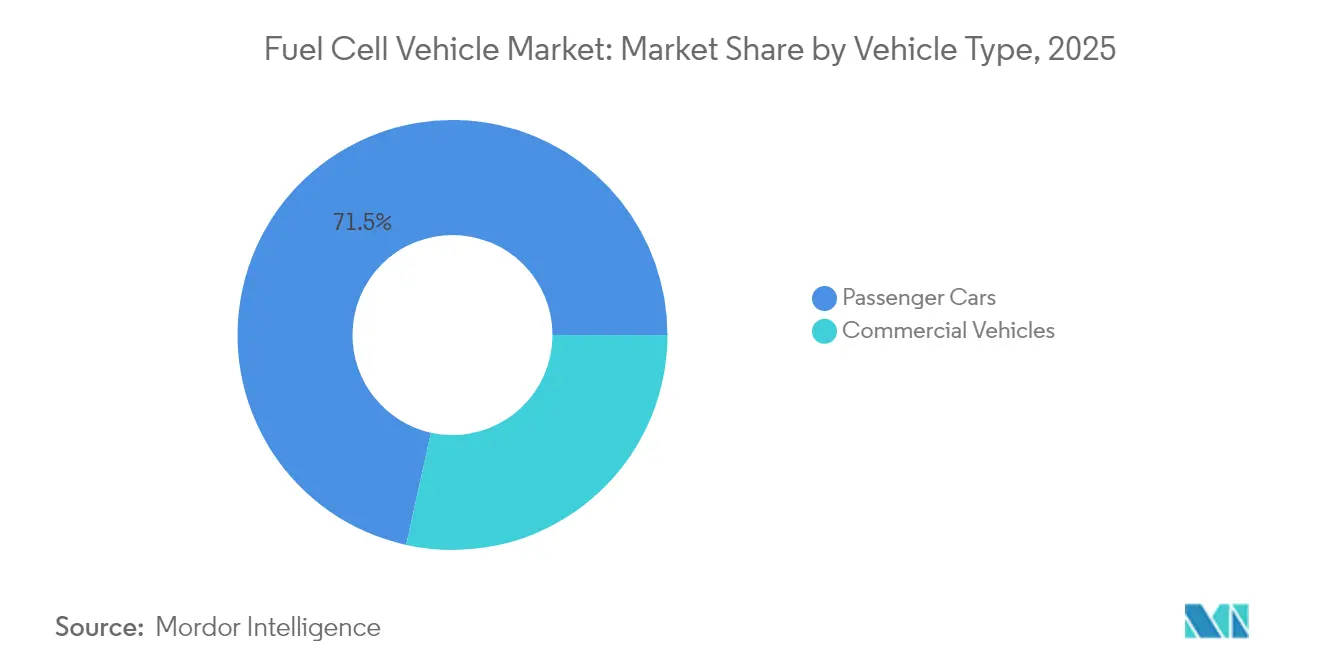

- 車両タイプ別では、乗用車が2025年の燃料電池車市場シェアの71.54%を占め、商用車は2031年にかけて最高の47.10%のCAGRを記録しました。

- 燃料電池タイプ別では、PEMが2025年の収益シェアの90.85%を占めて優位に立っており、SOFCレンジエクステンダーは2031年にかけて42.10%のCAGRで成長する見込みです。

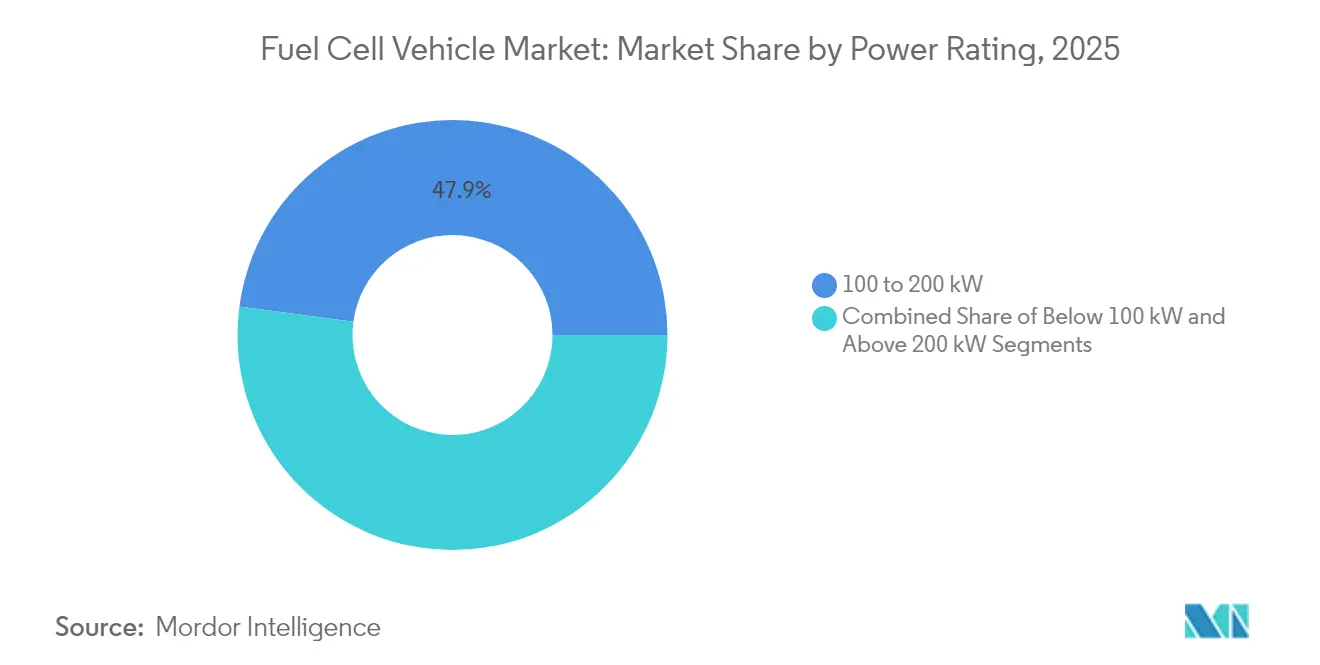

- 出力定格別では、200kW超セグメントが49.40%のCAGRリーダーシップを獲得し、100〜200kWセグメントが2025年に最大の47.88%のシェアを維持しました。

- コンポーネント別では、スタックモジュールが最大の43.70%を占め、水素貯蔵システムは2031年にかけて41.95%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2025年の燃料電池車市場シェアの52.60%を占め、北米は2031年にかけて46.85%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

燃料電池車グローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 市場CAGRへの(概算)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国家ZEVおよび水素ロードマップ | +8.5% | 米国、EU、中国、韓国で最も強い影響を持つグローバル | 中期(2〜4年) |

| 大型燃料電池トラックの台頭 | +6.2% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 中国の「水素港湾」クラスター | +4.8% | アジア太平洋中核、中東・アフリカ港湾へ波及 | 中期(2〜4年) |

| IRAおよびEUネットゼロ産業税額控除 | +7.1% | 北米およびEU | 短期(2年以内) |

| アンモニアから水素への転換技術の進歩 | +3.4% | グローバル、海上輸送回廊での早期普及 | 長期(4年以上) |

| OEMのメタノール転換 | +2.8% | EUおよび北米、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家ゼロエミッション車および水素ロードマップが市場変革を推進

政府の義務付けは、供給と需要の制約に同時に対処する協調的な政策フレームワークを通じて、燃料電池車の普及を再形成しています。韓国は1万4,500台の燃料電池電気自動車でリードしており、グローバル普及の33%を占め、車両コストを約50%削減するインセンティブと2040年までに620万台の水素自動車を目標とするロードマップに支えられています。米国エネルギー省の水素戦略は、超党派インフラ法を通じて95億米ドルを配分し、2030年までに年間生産量1,000万メートルトンを目標としつつ、2050年までにトラックの10〜15%が燃料電池を活用すると予測しています。日本の水素社会推進法は15年間の価格支援プログラムと生産拠点の開発を確立し、2040年までに1,200万トンの水素供給を目指しています。これらの協調的なアプローチは、インフラ投資が車両導入を可能にし、それが充填ネットワークの拡大を正当化する自己強化サイクルを生み出しています。中国が地域の水素燃料電池車導入に3億2,100万米ドルを配分したことは、ターゲットを絞った資金調達が有機的成長パターンを超えて市場形成を加速させる方法を示しています。

大型燃料電池トラックのパイロット事業が商業的実用性を確立

貨物輸送回廊での実証実験により、特定のユースケースにおける燃料電池トラックの運用上の優位性が証明され、より広範な導入に向けた再現可能なビジネスモデルが構築されています。Nikola Corporationは2024年第3四半期に90台のトラックを出荷してリーダーシップを発揮しており、前年同期比3,000%の成長を示しつつ、主要貨物ルートにわたる水素充填パートナーシップを確立しています。Daimler Truck AGの液体水素システムは、4万5,000ポンドのペイロードで650マイルの航続距離を実現し、重量と充填時間が直接収益性に影響する長距離輸送アプリケーションにおいてバッテリー電気自動車に対する競争上の優位性を示しています。Hyundai Motor CompanyのXCIENTトラックは13カ国で1,300万キロメートル以上を走行し、180kW燃料電池システムの耐久性と450マイルの運用航続距離のリアルワールド検証を提供しています。国立再生可能エネルギー研究所は、ゼロエミッショントラックが2035年までにディーゼルとの総保有コストの同等性を達成し、急速な充填と高い日間稼働率を必要とするアプリケーションで燃料電池車が特に有利になると予測しています。これらの実証実験は、フリートオペレーターが設備投資を正当化する際に参照できる実証ポイントを確立し、アーリーアダプターセグメントを超えた普及を加速させています。

中国の水素港湾クラスターが産業エコシステムを創出

中国が港湾運営に燃料電池フォークリフトとヤードトラクターを統合したことは、集中的な産業用途がより広範な車両導入のための水素インフラを構築しながら規模の経済を実現できる方法を示しています。港湾運営は、予測可能な作業サイクル、集中的な充填インフラ、および沿岸都市部における厳格な排出規制により、燃料電池普及の理想的な条件を提供しています。このアプローチは既存の産業用水素サプライチェーンを活用しつつ、他の車両タイプのインフラ投資を正当化するアンカー需要を創出しています。主にトラックとバスを対象とした506MWの累積容量を持つ燃料電池設備における中国のリーダーシップは、高稼働率用途を優先する体系的な展開戦略を反映しています。このモデルは、港湾当局が脱炭素化目標を達成しながら、他の産業オペレーターに燃料電池技術の商業的実用性を示すことを可能にしています。

IRAおよびEUネットゼロ産業法が製造規模の拡大を加速

製造インセンティブは、資本コストを削減し国内サプライチェーンの開発を可能にすることで、燃料電池製造の経済性を変えています。米国インフレ削減法は、水素製造インセンティブとともに燃料電池製造のための生産税額控除を提供し、技術コストを削減する統合的なバリューチェーン支援を生み出しています。EUの投資は2022〜2023年にバッテリーおよび燃料電池製造に600億米ドルを超えており、ネットゼロ産業法は輸入依存度を低減するための国内生産能力を目標としています。これらの政策は、高コストが規模拡大を妨げ、それがコスト削減を妨げるという鶏と卵の問題を、商業的実用化への移行中に一時的な支援を提供することで対処しています。BMW GroupとToyota Motor Corporationの2028年燃料電池車生産に向けたパートナーシップは、製造インセンティブがコスト競争力のあるシステムを実現するという確信を反映しています。

抑制要因の影響分析*

| 抑制要因 | 市場CAGRへの(概算)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 公共ステーションの展開の遅れ | -5.8% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| バッテリー価格の急落によるBEV有利へのTCO傾斜 | -4.2% | グローバル、小型車セグメントで最も強い影響 | 短期(2年以内) |

| 車載水素タンクの認証遅延の継続 | -2.1% | EU、他の規制地域への波及あり | 短期(2年以内) |

| ニッケル系触媒のサプライリスク管理 | -1.9% | グローバル、大量生産用途に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共700バールステーションの展開の遅れが市場拡大を制約

インフラ整備が車両の普及に遅れをとっており、燃料電池車の普及を特定の回廊や都市圏に限定する地理的制約が生まれています。グローバルの水素充填ステーションは2024年末時点でわずか1,369カ所に留まり、その79%が中国、韓国、日本、フランス、およびドイツに集中しており、広大な地域がアクセスできない状況です。カリフォルニア州の水素ネットワークは、供給および信頼性の問題から2024年には62カ所の稼働ステーションにまで減少し、自動車メーカーは2030年までのFCEV販売予測をわずか2万500台に修正することを余儀なくされました。[2]「2024年水素ステーションネットワーク更新」、カリフォルニア州大気資源委員会、arb.ca.gov。水素充填ステーション市場は、予測される車両普及を支えるために2034年までに61億7,000万米ドルの投資を必要としていますが、現在の資金調達メカニズムは急速な拡大には不十分なままです。ステーション開発のタイムラインは以前のプロジェクトの4.9年と比較して平均1.6年となっており、プロセスの改善が示されていますが、新規ステーションの絶対数は大量市場普及の要件を下回ったままです。

バッテリー価格の急落が短距離用途においてBEVに有利なTCOをもたらす

バッテリーコストの急速な低下により、バッテリー電気自動車が燃料電池の代替手段に対して総保有コストの優位性を達成できる用途の範囲が拡大しています。バッテリーシステムコストは2050年までに64〜75%低下する可能性があり、燃料電池コストは65〜85%低下しますが、バッテリーコストの削減はより早いペースで、かつより低いベースラインから起きています。総保有コスト分析によると、バッテリー電気トラックは2030年までにほとんどの用途でディーゼルと競争力を持つようになる一方、燃料電池トラックは現在1キログラムあたり30〜40米ドルの水素コストという高コストに直面します。燃料電池が優位性を維持するクロスオーバーポイントは、主に急速な充填と高い日間稼働率を必要とする大型・長距離輸送用途に限定され、以前の予測と比較して対象市場が狭まっています。このダイナミクスにより、燃料電池メーカーは広範な市場普及ではなく特定のニッチに集中することを余儀なくされ、さらなるコスト削減に必要な規模の経済が制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用用途が市場変革を牽引

乗用車は2025年の燃料電池車市場シェアの71.54%を占めました。大型トラックは、貨物稼働率指標を維持する650マイルの航続距離と10分間の充填から恩恵を受けています。路線バスは中国で急速に規模を拡大しており(1,000台以上)、市区町村当局が水素デポを充電ハブに統合しています。メタノール改質レンジエクステンダーを採用した配送バンは、水素ステーションの不足を回避し、都市物流フリートのゼロエミッションコンプライアンスを推進しています。フリートセグメントへの構造的な傾向は、燃料電池車市場の長期的なレジリエンスを支えています。

商用車は2031年にかけて47.10%のCAGRで成長をリードしています。一方、乗用車のシェアは、価格に敏感な消費者が短距離用途のバッテリーEVに引き寄せられるため、台数成長にもかかわらず低下しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

燃料電池タイプ別:SOFCレンジエクステンダーがPEM優位に挑戦

PEMユニットは2025年に燃料電池スタックの90.85%を供給しましたが、SOFCレンジエクステンダーはPEMを超える42.10%のCAGRを2031年にかけて達成すると予測されています。高温SOFCは500〜700℃で動作し、60〜72%のシステム効率とメタノールまたはアンモニアへの耐性を可能にし、インフラが整っていない地域での燃料物流を容易にします。Ceres PowerのSOFCモジュールを搭載したBMW Groupのパイロットバンは、既存の液体燃料サプライチェーンに便乗できるプラットフォームへの自動車メーカーの関心を示しています。

SOFCソリューションは2025年の燃料電池車市場規模の2.80%未満を占めていましたが、サプライチェーンが規模を拡大すれば2031年までに8.60%以上を獲得できる可能性があります。PEMは過半数のシェアを維持すると予想されますが、マルチ燃料柔軟性が競争上の差別化要因になるにつれて漸進的な浸食に直面します。

出力定格別:高出力システムが大型用途を可能に

100〜200kWブラケットは2025年の収益の47.88%を占め、地域配送トラックとプレミアム乗用車に対して出力とコストのバランスをとっています。100kW未満のスタックはフォークリフトとコンパクトカーへの供給を続けていますが、自動車OEMがより高出力プラットフォームを拡大するにつれてそのシェアは低下しています。200kW超のシステムは49.40%のCAGRを記録し、積載量の確保と登坂性能を優先するクラス8トラックの導入に支えられています。

200kW超クラスの総収益は2025年から2031年にかけて増加し、予測される燃料電池車市場規模の第2位のシェアを占める見込みです。Hyundai Motor Companyの180kW XCIENTプラットフォームとDaimler Truck AGの230kW GenH2プロトタイプは、高出力アーキテクチャへの業界の転換を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

コンポーネント別:水素貯蔵革新がシステム統合を推進

スタックモジュールは最大の43.70%のシェアを占めましたが、学習曲線が平坦化するにつれて減速し、水素貯蔵はタイプIVカーボンファイバータンクと低温圧縮システムが体積密度を向上させることで41.95%のCAGRで最も速く成長しています。コンプレッサー、加湿器、熱ループを含むプラントサポートシステムは24%を占め、Eドライブコンポーネントは総部品表の13%を加えました。Daimler Truck AGの液体水素システムは、シャシー重量を増加させることなく650マイルの航続距離を解放する高度な貯蔵がどのように機能するかを示し、燃料電池車市場における競争上の優位性を支えています。

地域分析

アジア太平洋地域は2025年の52.60%のシェアを維持しました。これは、中国、日本、および韓国が生産、流通、車両インセンティブにわたる統合的な水素エコシステムを構築したためです。中国は506MWの燃料電池設備を設置し、港湾および製鉄所の副生水素を活用しながら2030年までに10万台の燃料電池トラックを目標としています。韓国の1万4,500台の車両は車両本体価格を50%削減する補助金に支えられており、国家ロードマップは2040年までに620万台を求めています。日本は静止型導入でグローバルリーダーの座を維持していますが、15年間の価格保証のもと輸送用途の採用が加速しています。

北米はインフレ削減法の水素条項とカリフォルニア州のゼロエミッション義務付けに支えられ、2031年にかけて46.85%のCAGRをリードしています。米国エネルギー省は7つの地域水素ハブに資金を提供しており、それぞれがモビリティ需要に対応することが求められ、燃料電池車市場への需要パイプラインを確保しています。Hyundai Motor Companyの米国での燃料電池トラック生産およびインフラへの210億米ドルの計画は、政策の安定性に対する外国OEMの信頼を示しています。

西欧および中欧は成長しており、ドイツの113カ所の公共ステーションとEUの1,000万トン水素目標が牽引しています。Daimler Truck AGは2億2,600万ユーロを確保し、100台の液体水素トラックを展開しました。同時に、クリーン水素共同事業体はR&Dに1億1,350万ユーロを投入しています。BMW GroupとToyota Motor Corporationの提携は、バッテリーEVの補完としての水素に対するより広範な欧州OEMの一致を示しています。

競争環境

競争は高度に集中しており、レガシーOEMと純粋燃料電池企業の間で多様化した戦略が展開されています。Toyota Motor Corporationはミライの販売で乗用車をリードしており、白金の搭載量を削減する第三世代スタックを改良しています。Hyundai Motor Companyのエコシステムアプローチは、水素ビジョン2040ロードマップのもとで提供されるトラック、バス、およびフォークリフトをカバーしています。BMW GroupはToyota Motor Corporationとのパートナーシップを通じて2028年に量産を計画しており、Ceres PowerとともにSOFCレンジエクステンダーを共同開発しながらPEMの成熟度を活用しています。

Ballard Power Systemsはグローバルのバスフリートに130MWを供給し、OEM統合を迅速化するためのモジュール標準化に注力しています。Nikola Corporationは1四半期に90台の燃料電池トラックを納入し、車両と燃料の束ね契約による北米でのファーストムーバーの推進を強調しています。中国のOEMであるSAIC Motor CorporationとFAW Groupは、国内の義務付けに対応するためにスタック生産を拡大し、世界的な価格競争を激化させています。

戦略的パターンは、コンポーネントレベルの競争よりも垂直統合とエコシステム開発を重視しており、燃料電池車の水素インフラとサプライチェーンへの依存を反映しています。技術差別化は、出力密度の向上、SOFCシステムによる燃料柔軟性、および自動車規模の生産による製造コスト削減に集中しています。ホワイトスペースの機会は、メタノール改質燃料電池が水素インフラなしにゼロエミッション運用を可能にする中型配送車両や、集中的な充填がインフラ投資を正当化する港湾機器のような産業用途に現れています。米国エネルギー省の国家電気自動車インフラプログラムの標準は、統合された充電および水素充填施設を開発する企業に機会を生み出しており、BMW Groupの水素自動車安全システムに関する特許出願は重要な実現技術における継続的な特許活動を示しています。[3]「FMVSS 307および308水素燃料システム」、連邦官報、federalregister.gov。

燃料電池車業界リーダー

Volkswagen AG

Mercedes-Benz Group

Honda Motor Company Limited

Hyundai Motor Company

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Hyundai Motor CompanyとPlusがACT Expo 2025で自律走行水素貨物エコシステムのコンセプトを発表。このコンセプトは、水素インフラに支えられた自律走行長距離貨物における排気管ゼロエミッション達成への拡張可能なアプローチを示しています。

- 2025年4月:中国は地域の水素燃料電池車導入に3億2,100万米ドルを配分し、ターゲットを絞った資金調達を通じた市場開発への継続的な政府のコミットメントを示しました。

- 2024年9月:BMW Groupは、ゼロローカルエミッションを生み出す完全電動パワートレインオプションでポートフォリオを拡張し、初の量産燃料電池電気自動車(FCEV)を2028年に発売する計画を立てています。BMW GroupとToyota Motor Corporationは、新世代の燃料電池パワートレイン技術を開発・商業化するために、両社の革新的な能力と技術的専門知識を活用しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、燃料電池自動車(FCV)市場を、水素燃料電池スタックによって主要な動力を供給され、エネルギーが電気に変換され、水蒸気と暖かい空気のみを排出する、工場で製造された乗用車および商用車の総市場と定義している。この図は、各車両クラスの加重平均取引価格を用いて、出荷台数と登録台数を当期の売上高に換算したものである。

適用除外:対象外:定置型燃料電池セット、オフロード産業用機器、アフターマーケットの改造キットは対象外とする。

セグメンテーションの概要

- 車両タイプ別

- 乗用車

- 商用車

- 燃料電池タイプ別

- プロトン交換膜(PEM)

- 固体酸化物(SOFC)レンジエクステンダー

- 出力定格別

- 100kW未満

- 100〜200kW

- 200kW超

- コンポーネント別

- 燃料電池スタック

- バランス・オブ・プラント

- 水素貯蔵

- パワーエレクトロニクスおよびEドライブ

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、ヨーロッパ、北米のOEMパワートレイン・エンジニア、スタック・サプライヤー、水素ステーション・オペレーター、フリート・マネージャーと体系的な議論を行った。このような意見交換により、実際の販売価格、保証条件、予想される生産台数が明らかになり、公的統計が遅れている地域での早期普及予測を検証するのに役立った。

デスクリサーチ

我々は、米国DOEのAFDCステーションセンサス、欧州のH2Mobilityロールアウトマップ、中国MIITの新エネルギー車生産ログ、OICAの道路車両統計、各国の運輸機関が発表する年間配送台数集計など、水素モビリティを追跡するオープンデータセットからベースライン台数と価格を抽出した。政策目標とインセンティブ値は、IEA Global Hydrogen Review、ACEA自動車ポジションペーパー、議会予算案などの情報源から検証した。企業の開示資料(10-K、年次報告書、投資家向け資料)からは、コストカーブとモデル発売カレンダーが入手でき、当社のアナリストはD&B HooversとDow Jones Factivaを通じてアクセスした。ここに記した情報源は例示であり、その他にも多くの情報源がデータ収集、検証、明確化に役立った。

マーケット・サイジングと予測

トップダウンの再構築では、国レベルのFCV登録台数と在庫台数から開始し、廃車台数を調整した後、セグメント別の平均販売価格を乗じて現在価値を算出する。ボトムアップでは、スタック出荷のロールアップ、ディーラーの取引データのサンプリング、チャネルの監査を行い、合計の校正を行う。モデルに投入される主な変数には、1) 年間水素ステーション数、2) FCV 発表モデル、3) 1kW あたりの平均プラチナ負荷コスト、4) 国の ZEV 購入インセンティブ、5) FCV クラスごとの走行距離中央値、6) 地域ごとのスタック耐久性ベンチマークが含まれる。これら6つのドライバーに固定された多変量回帰により、2026~2030年の予測帯域が生成され、政策リスクに関するシナリオ分析が行われる。ボトムアップ入力のデータギャップは、検証されたユニットフローに地域別ASPの中央値を適用することで埋めている。

データ検証と更新サイクル

出力は、サインオフの前に3層の分散と妥当性チェックを通過する。シニア・レビュアーは、モデルのシグナルを、水素の販売量やOEMの受注残といった独立した指標と比較する。レポートは12ヶ月ごとに更新され、重要なイベント、政策の転換、コストのブレークスルー、主要なプラントのオープンなどが起こると、中間更新が行われる。

モルドールの燃料電池車ベースラインが信頼できる理由

公表されている予測は異なる。それらはしばしば、対照的なスコープ、不均等な更新リズム、または水素のロールアウトに関する大胆な仮定から生じている。

主なギャップドライバーには、バスや大型トラックが乗用車とバンドルされているかどうか、ASP計算におけるフリート補助金の扱い、通貨換算のタイミング、スタックコストの下落がどの程度迅速に組み込まれるかなどがある。

モルドールインテリジェンスは、販売実績のある車両のみをレポートし、年度途中の為替レートを適用し、毎年モデルを更新することで、誇大広告による変動を抑えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 12.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 19.2億米ドル(2023年) | グローバル・コンサルタンシーA | 燃料電池バスと計画中のプロトタイプを含み、販売年への割引なしのフォワード・プライシングを適用。 |

| 米ドル 0.20B (2024) | 業界誌B | 水素乗用車のみをカウント、アジアフリート購入は除外、取引価格ではなく定価を使用 |

| 1.90億米ドル(2024年) | 地域コンサルタントC | インフラの準備状況を調整することなく、全地域で急速に政策が導入されることを予測 |

まとめると、検証済みの登録件数に値を固定し、緩和されたコスト経路を使用し、毎年仮定を見直すことで、モルドール・インテリジェンスは意思決定者にバランスの取れた再現可能なベースラインを提供し、自信を持って引用することができる。

レポートで回答される主要な質問

燃料電池車市場の現在の規模と成長予測はどのようなものですか?

燃料電池車市場は2026年に16億4,000万米ドルと評価されており、予測期間2026〜2031年に30.27%の年複合成長率を示し、2031年までに61億6,000万米ドルに達すると予測されています。

燃料電池車市場において最も速い成長を牽引している車両セグメントはどれですか?

商用車は、現在の市場シェアのわずか28.46%を占めているにもかかわらず、2031年にかけて47.10%のCAGRで最も速く成長しているセグメントです。

最も強い成長を経験している出力定格セグメントはどれですか?

200kW超の出力定格は、2031年にかけて49.40%のCAGRで最も速い成長を示しています。

燃料電池車市場をリードしている地域はどこですか?

アジア太平洋地域が2025年に52.60%の市場シェアで優位に立っています。

最終更新日: