自動車用燃料電池市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

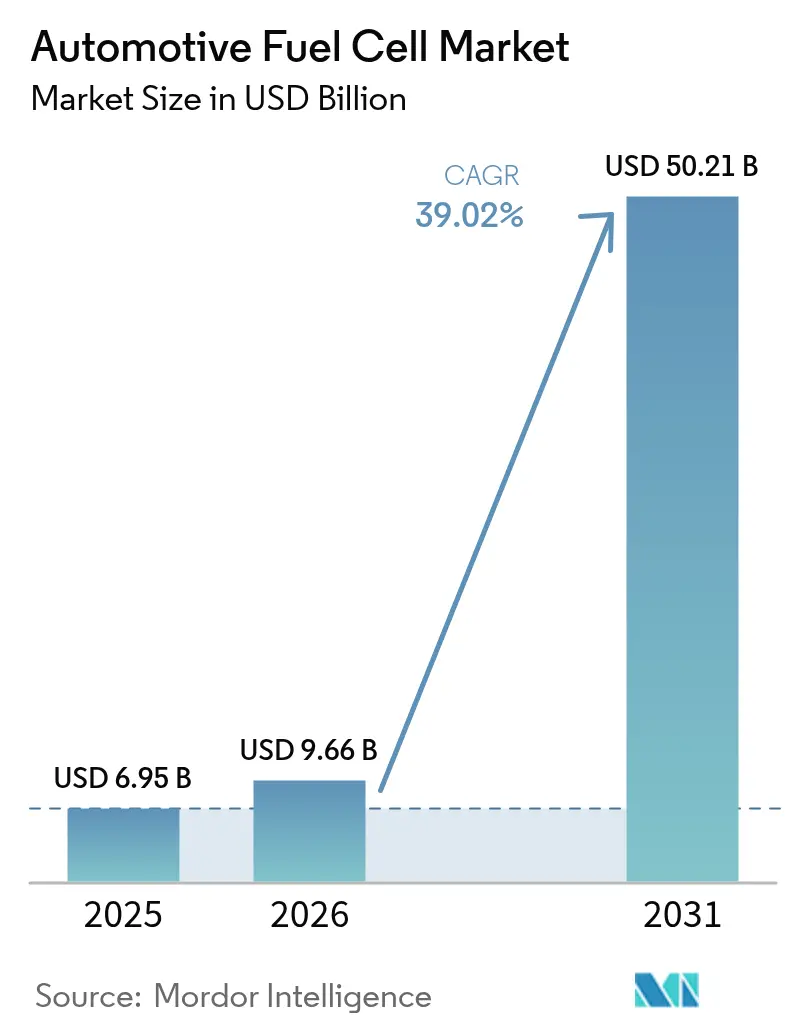

| 市場規模 (2026) | 9.66 十億米ドル |

| 市場規模 (2031) | 50.21 十億米ドル |

| 成長率 (2026 - 2031) | 39.02% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用燃料電池市場分析

自動車用燃料電池市場は2025年にUSD 69億5,000万と評価され、2026年のUSD 96億6,000万から2031年にはUSD 502億1,000万に達すると推定されており、予測期間(2026年~2031年)中に39.02%のCAGRで成長します。ゼロエミッション車両規制の強化、燃料電池スタックコストの低下、および水素供給ルートの拡大が、自動車用燃料電池市場を大規模商業化へと押し進めています。商業用フリート事業者はバッテリー重量のペナルティを回避するために燃料電池トラックおよびバスを優先しており、乗用車プログラムは技術の波及効果の恩恵を受けています。アジア太平洋地域は中国のインフラ補助金と日本の技術的リーダーシップに支えられた早期普及をリードしており、欧州は厳格なCO₂基準を背景に加速しています。従来のOEMが専門スタックサプライヤーと提携してスケールアップリスクを分散し、白金族金属を確保するにつれて、競争の激しさが増しています。

主要レポートのポイント

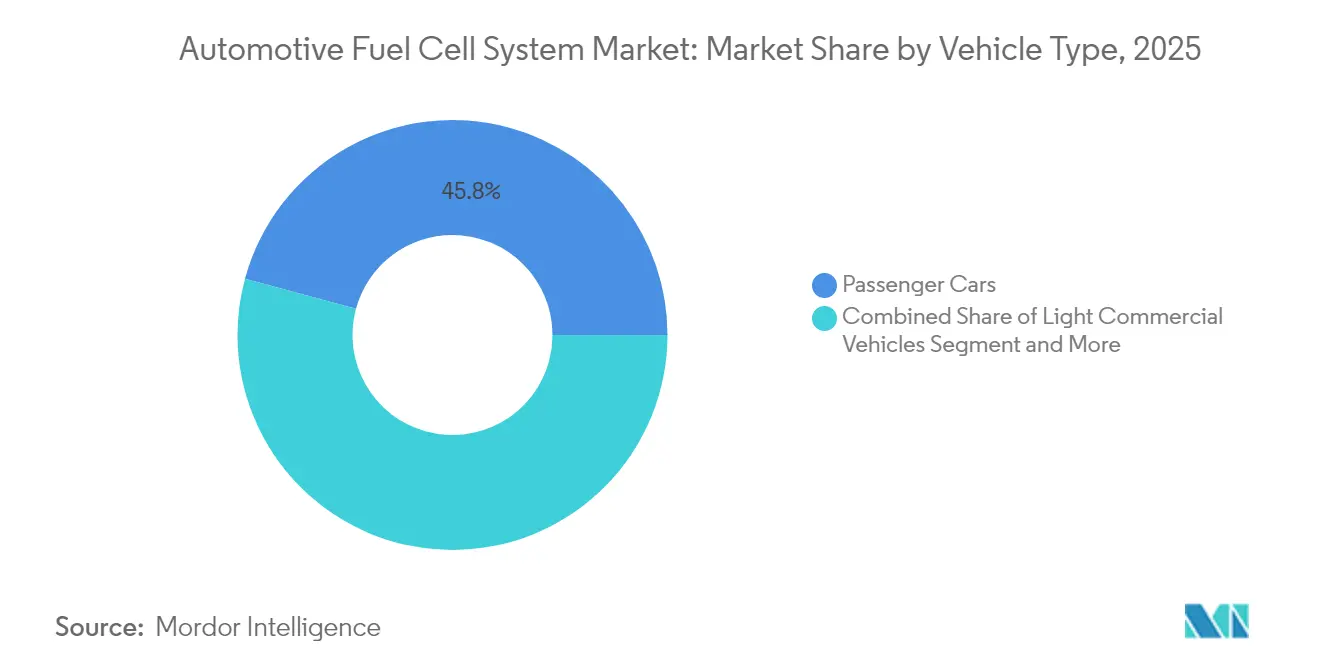

- 車両タイプ別では、乗用車が2025年の自動車用燃料電池市場シェアの45.78%を占めており、中型および大型商用車は2031年にかけて39.60%のCAGRで拡大しています。

- 駆動タイプ別では、前輪駆動構成が2025年の自動車用燃料電池市場規模の56.30%のシェアを占めており、全輪駆動システムは2031年まで26.40%のCAGRで拡大すると予測されています。

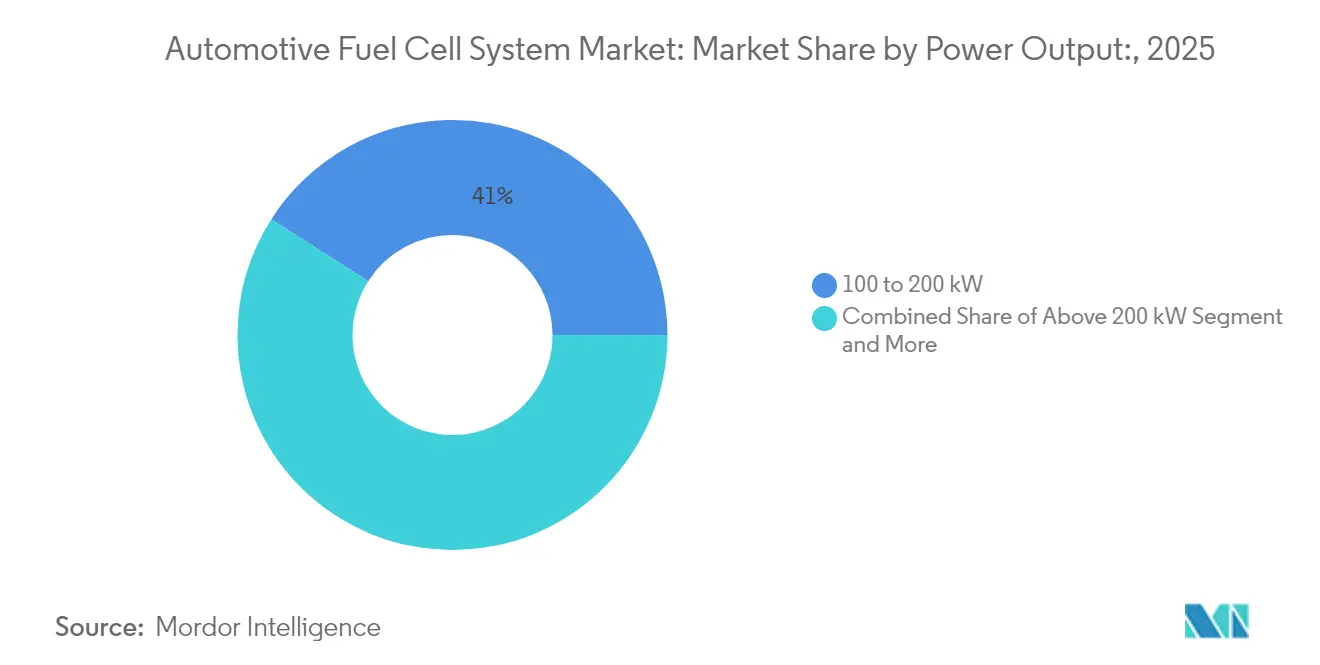

- 出力別では、100kW~200kWシステムが2025年の自動車用燃料電池市場規模の40.95%のシェアを占めており、200kW超のシステムは同期間に30.10%のCAGRで上昇しています。

- 推進方式別では、FCEVが2025年に91.10%のシェアで支配的であり、ハイブリッド燃料電池構成は2031年まで32.80%のCAGRを記録すると予想されています。

- 地域別では、アジア太平洋地域が2025年に53.70%の収益シェアをリードしており、欧州は2031年にかけて28.10%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車用燃料電池市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要自動車市場における厳格なCO₂およびZEV規制 | +8.2% | EUおよびカリフォルニア州、中国に重点を置いたグローバル | 中期(2~4年) |

| 規模拡大と触媒節約によるUSD/kWスタックコストの低下 | +7.8% | グローバル製造ハブ:日本、韓国、ドイツ | 短期(2年以内) |

| 公共水素補給ルートの急速な整備 | +6.5% | アジア太平洋地域中核、北米およびEUへの波及 | 中期(2~4年) |

| FCEVフリート向け購入・税制優遇措置 | +5.1% | 北米、EU、一部アジア太平洋市場 | 短期(2年以内) |

| ゼロエミッション長距離輸送フリートに関するMOU | +4.7% | グローバル物流ルート、港湾都市 | 長期(4年以上) |

| FCEVの普及に連動した企業向け再生可能水素オフテイク契約 | +3.9% | 先進国市場の産業クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なCO₂およびZEV規制が商業用フリートの普及を牽引

カリフォルニア州の先進クリーンフリート規則とEUの大型車両CO₂基準は、製造業者およびフリートが2030年代半ばまでゼロエミッショントラックへの移行を義務付けており[1]Eamonn Mulholland, "The revised CO2 standards for heavy-duty vehicles in European Union," ICCT, theicct.org.、燃料電池ドライブトレインへの需要を定着させています。フリート管理者は固定ルートにおける水素のエネルギー密度を重視しており、バッテリー質量1kgごとにペイロード収益が損なわれます。規制の確実性は調達サイクルを加速させ、特に港湾荷役や長距離輸送ルートにおいて顕著です。OEMは現在、コンプライアンス台数を基本需要として扱い、燃料電池サプライヤーとの複数年にわたる供給契約を確保しています。後続のインフラ補助金により、ディーゼルとの総所有コストの差がさらに縮小しています。

燃料電池スタックコストの低減が商業的実現可能性を加速

トヨタの最新第2世代スタックは、白金搭載量の削減と膜電極アセンブリの自動化により、2020年以降65%のコスト低下を経てUSD 45/kWを達成しています。年間5万台以上の生産量が、2027年までにUSD 30/kWを目標とする学習曲線効果を支援しています。耐久性は現在25,000時間を超え、リース会社の残存価値への懸念を払拭しています。コストパリティの実現が近づくにつれ、自動車用燃料電池市場は大型商用セグメントにおける二桁台の普及率への明確な道筋を得ています。

水素インフラの整備がネットワーク効果を生み出す

2024年には世界中で約125か所の新しい水素補給ステーションが開設されました:欧州に42か所、中国に約30か所、韓国に25か所、日本に8か所、北米に13か所[2]「マイルストーン達成:2024年に世界で1,000カ所以上の水素ステーションが稼働」TUV SUD, tuvsud.com.が開設され、国家水素計画のもとで3日ごとに1か所のペースで新設されています。欧州は2030年までにTEN-Tコアネットワーク沿いに1,000か所のステーションという拘束力のある目標を掲げています。貨物ルート沿いのステーション密度が航続距離への不安を軽減し、フリート資産の稼働率を高めています。民間投資家はスループットの上昇を見込み、成熟したクラスターでの稼働率が現金損益分岐点の30%を超えています。各新規ルートが需要を増幅させ、自動車用燃料電池市場における正のフィードバックサイクルを強化しています。

フリート購入インセンティブが初期コストプレミアムを相殺

米国インフレ抑制法は燃料電池トラック1台あたりUSD 40,000[3]「Commercial Clean Vehicle Credit," IRS, irs.gov.および水素補給設備に対する追加30%の投資税額控除を提供しています。ドイツ、フランス、韓国も同様の購入補助金を提供しており、多くの使用サイクルにおいて回収期間を4年未満に圧縮しています。フリート事業者はインセンティブをライフサイクルコストモデルに組み込み、ディーゼル改修よりも燃料電池採用者に有利な計算を導いています。政策立案者は水素が最も競争力を持つセグメントを優先するため、意図的により重いクラスに補助金を集中させています。

制約要因影響分析*

| 制約要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンおよびブルー水素の高い供給コスト | -4.8% | 産業用水素クラスターのない地域を中心にグローバル | 中期(2~4年) |

| パイロットルート以外での補給インフラの希薄さ | -3.2% | 世界中の農村部および二次市場 | 短期(2年以内) |

| 白金族金属のサプライチェーンの脆弱性 | -2.7% | 南アフリカに集中したグローバルサプライチェーン | 長期(4年以上) |

| 700バール複合材タンクの長期認証プロセス | -1.9% | 安全規制が厳格な市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い水素製造コストが市場拡大を制約

グリーン水素の平均価格はUSD 4~6/kgであり、長距離輸送でのディーゼルパリティの目標コストの2倍です。ブルー水素の経済性は、地理的に限られた炭素回収能力に依存しています。パイプラインアクセスのない市場では輸送によってUSD 1~2/kgの追加コストが生じます。競合する産業用需要家が価格変動を高め、フリートの予算策定を複雑にしています。再生可能電力価格が低下するか電解槽の規模が拡大するまで、自動車用燃料電池市場は政策手段に頼ってギャップを埋める必要があります。

インフラの格差が地理的発展を制限

水素補給はパイロットクラスターに集中しており、多くの農村貨物ルートには700バールステーションが1か所も存在しません。初期段階の市場での稼働率は25%以下となることが多く、民間投資家の意欲を削いでいます。車両密度が低い場合、USD 300万のステーション設備投資額はROIを圧迫します。700バール複合材タンクの安全承認がさらにリードタイムを追加します。その結果生じるニワトリと卵の制約が乗用車の普及を遅らせ、OEMはトラックとバスのデポ補給に注力せざるを得ない状況に追い込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商業用フリートが規模拡大を牽引

乗用車は2025年市場シェアの45.78%を占めており、中型および大型商用車は39.60%のCAGRで推移しています。商業用事業者は固定ルートにおける水素の迅速な補給と長距離走行という利点を重視しています。カリフォルニア州の港湾荷役における総所有コストモデルでは、USD 3/kgの水素供給価格を前提に、2027年には早期にディーゼルとの損益分岐点を達成することが示されています。デポ補給はリテールインフラの空白を回避し、トラックの稼働時間を最大化します。アマゾン、DHL、UPSなどのグローバル物流企業が数百台の燃料電池ボックストラックを発注しており、サプライヤーに対して明確な規模拡大のシグナルを発しています。

乗用車の普及はブランドポジショニングとして戦略的な意義を持つ一方、台数面では二次的な位置づけにとどまります。トヨタとヒュンダイは限定生産セダンを活用して耐久性を検証しテクニシャンを育成していますが、投資の焦点は現在商業用プラットフォームへと傾いています。市営交通機関は混雑した路線に燃料電池バスを投入しており、自動車用燃料電池市場をさらに拡大しています。予測期間を通じて、商業用フリートがスタック生産量の基盤となり、最終的に乗用車モデルにも恩恵をもたらすサプライチェーンの成熟を促進することが見込まれています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

駆動タイプ別:性能志向の全輪駆動がシェアを拡大

前輪駆動モデルは、パッケージングの簡易さがコストを低く抑えるため、2025年に56.30%のシェアを獲得しました。自動車メーカーはスタックをボンネット下に搭載し、ガスタンクを後方に配置し、既存プラットフォームを活用しています。しかし全輪駆動は、プレミアムブランドがスポーツユーティリティの走行性能を約束するデュアルモーターSUVを発表するにつれ、年間26.40%の成長が見込まれます。BMWの水素X5プロトタイプはバッテリー競合車種に対する低温性能の優位性を示しており、全輪駆動への関心を支えています。後輪駆動トラックはフレーム下のスペースを活用し、ペイロードを損なうことなくより大型の水素シリンダーを搭載しています。

駆動タイプの多様化は市場の成熟を示しています。初期採用者がコンプライアンスニッチに特化していた一方、次世代ラインナップは水素を性能提案として位置付けています。マルチモータートルクベクタリングは、高負荷時にバッテリーパックが対応しにくい山岳地での牽引やオフロードの機動性に関するマーケティングメッセージを可能にします。OEMが燃料電池モジュールをスケートボードEVアーキテクチャに移行させるにつれ、ドライブトレインの柔軟性は問題でなくなり、自動車用燃料電池市場がさらに拡大するでしょう。

出力別:高出力モジュールが大型商用ニーズに対応

100~200kWクラスのシステムは、長距離SUVおよび地域間輸送トラックに対応するため、2025年に40.95%の市場シェアを占めました。しかし200kW超のモジュールは、長距離トラクターユニットがディーゼル並みの登坂性能を求めるため、30.10%のCAGRで拡大しています。CumminsとダイムラーによるJV 300kWデモンストレーターは100万マイルのテスト走行を記録し、高熱負荷管理の妥当性を実証しています。都市物流では、100kW未満のスタックがデポと市街地の間を繰り返し往復するラストマイルバンに適しています。

ハードウェアのモジュール性により、OEMは30kWプレートを高出力アレイに積み重ねたり、燃料電池とバッテリーパックを混合してハイブリッド負荷分担を行うことができます。冷却システムのアップグレード、高度なバイポーラプレート、および高圧エアコンプレッサーが急勾配での出力低下なしに性能を維持します。キロワットあたりの設備投資コストは大型モジュールクラスでより急速に低下しており、大型トラックの初期コストプレミアムを縮小しています。出力スケールの継続的な向上が水素の対象車両クラスを拡大し、自動車用燃料電池市場に多様なサプライベースを確立させています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

推進方式別:ハイブリッドがコストギャップを埋める

FCEVは2025年登録台数の91.10%のシェアを占めましたが、自動車メーカーがスタックを小型化しバッテリーで出力をバッファリングするにつれ、ハイブリッド燃料電池構成は32.80%のCAGRと予測されています。ヒュンダイのXCIENTコンセプトはスタックサイズを20%削減し、加速ブーストのために60kWhリチウムイオンパックを活用して都市部のストップアンドゴーにおける水素使用量を削減しています。このアプローチにより車両あたりの白金需要が低下し、材料供給リスクを緩和しています。

エネルギー管理アルゴリズムは、パックから供給するか効率の最適点でスタックを稼働させるかを判断します。このハイブリッド化により、混雑した交通での車輪から燃料源までの効率が向上する一方、都市間走行の長距離性能が維持されます。コスト意識の高い乗用車セグメントに対して、ハイブリッドはスタックコストが量産市場の目標に達するまでの価格上の橋渡し役を果たし、自動車用燃料電池市場内での消費者受容を加速させています。

地域分析

アジア太平洋地域は、2030年までに燃料電池車両100万台を目標とする中国の国家水素計画を背景に、2025年のグローバル収益の53.70%を創出しました。車両コストの40%をカバーする地方補助金がOEMの合弁事業を誘致し、国有エネルギー企業が1,200か所の公共ステーションを急速に整備しました。日本のグリーン成長戦略はミライセダンをタクシー車両として維持し、2030年までに900か所のステーションを目指しており、国内スタック需要を持続させています。韓国は水素生産ロードマップとヒュンダイのサプライチェーンクラスターを連携させ、10,000psiタンクの輸出ハブとして国を位置付けています。

欧州は、ブリュッセルの代替燃料インフラ規則が加盟国にTEN-Tコアネットワーク沿い200kmごとに水素ステーションを設置する義務を課すため、28.10%のCAGRが見込まれています。ドイツの国家イノベーション計画はバスと長距離トラックの両方に資金を提供しており、フランスは水素補給サイトを再生可能電解槽容量と連携させています。北欧諸国は貨物、海運、エネルギー脱炭素化を統合した水素フェリーや大型トラックをパイロット運用しています。法人ESG目標が野心的なCO₂削減経路と一致するため、商業用車両の普及が乗用車の展開を上回っています。

北米はステーション密度で遅れをとっていますが、連邦および州レベルのインセンティブの同調から勢いを得ています。カリフォルニア州だけで米国の公共ステーションの60%を占め、低炭素燃料基準を活用して給油時の再生可能水素を補助しています。インフレ抑制法のUSD 3/kgの水素生産クレジットは、テキサス州および中西部での新たな電解槽プロジェクトを触媒しています。カナダは豊富な水力発電を活用してバンクーバーからロサンゼルスに至るトラック輸送ルートを対象とした米国太平洋岸北西部への輸出ルートを計画しています。これらの動向は総体として、自動車用燃料電池市場の長期成長を支える収束する政策枠組みを示しています。

競争環境

市場は適度に分散した状態にあり、上位5社の車両統合OEMと上位5社の独立スタックサプライヤーが2024年の出荷容量の約55%を共同で支配しています。トヨタとヒュンダイが乗用車プラットフォームを牽引する一方、Ballard、Plug Power、Cumminsが大型商用モジュールをリードしています。この二重構造により、自社スタックを持たないOEMはボルボがセルセントリックと2027年トラック生産量に向けた拘束力のある契約を結んだように長期供給契約を確保する必要があります。専門サプライヤーはパワー密度と総所有コストの保証によって差別化し、しばしば水素オフテイク契約をバンドルしています。

戦略的アライアンスが増加しています。ホンダとGMの燃料電池システム製造合同会社がオハイオ州で量産を開始し、工場の間接費を共有することでスタックあたりのコストを半減させています。BMWはフォルシア・ミシュランの合弁事業シンビオから高圧タンクを調達しており、複合材シリンダー製造における規模の必要性を浮き彫りにしています。一方、ボッシュのようなティア1サプライヤーは膜コーティングとバランス・オブ・プラントエレクトロニクスを垂直統合し、スタックサブシステム全体にわたるマージン獲得を目指しています。

新規参入者はホワイトスペースへの展開を追求しています。ニコラは大陸横断ルート向けスリーパーキャブトラクターをターゲットとし、クワントロンはディーゼルトラックの改造向け燃料電池コンバージョンキットを販売しています。H-Energyなどの中国系スタートアップは国内補助金を活用して高い生産量でスタック化学の反復を行っています。M&Aが激化するにつれ、規模の経済は垂直統合プレーヤーに有利に傾く可能性が高いものの、ニッチなイノベーターは特殊用途フリートにおいてスコープを維持しています。持続的なコスト低下とサプライチェーンのローカライズが自動車用燃料電池市場における長期的なポジションを決定するでしょう。

自動車用燃料電池産業のリーダー企業

Ballard Power Systems Inc.

Doosan Fuel Cell Co Ltd

Plug Power

Nuvera Fuel Cells LLC

Cummins Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

商用車フリートは依然として自動車用燃料電池の最も明確な商業化経路を示しており、稼働率とペイロードが最も重視される拠点式燃料供給や輸送路運行を中心に機会を生み出している。これは重車両プラットフォームを重視するOEMおよびサプライヤーの動きに表れており、Daimler Truckはドイツの公的資金支援を受けて、2026年後半からWoerth工場でMercedes-Benz NextGenH2 Truckを100台規模の小規模量産を行うと発表した一方、Hyundaiは統合型ソーラー水素ロジスティクスプロジェクトの一環として、ウルグアイでXCIENT Fuel Cell クラス8フリートを展開した。水素ステーションの整備拡大(レポートの文脈によれば、2024年時点で全世界で1,000カ所以上のステーションが稼働)も、欧州のTEN-Tカバレッジ要件のような拘束力のあるネットワーク目標に支えられた市場において、バスや地域間輸送の対象となる運行サイクルを広げている。

サプライチェーンの規模拡大とコスト削減プログラムは、スタック、補機システム、高圧貯蔵、そして現地化された製造拠点において、部品メーカーやインテグレーターに新たな余地を生み出している。Hyundaiの蔚山にある水素燃料電池生産施設(2027年までに年間30,000基の生産能力を計画)は、パイロット規模から製造統合への移行を示しており、一方Toyota Motor North Americaは商用用途を対象としたGen 3燃料電池技術を発表した。OEM各社はまた、乗用車における需要信号の不均一さを受けて生産能力計画を再調整し始めており、これはHondaが日本における次世代燃料電池モジュール専用工場の再評価を行ったことに表れている。したがって短期的な機会は、フリート主導の調達、バスおよびトラックプラットフォーム向けの長期サービス・供給契約、そして車両と水素供給(電解、オンサイト貯蔵、供給)を組み合わせたプロジェクトに集中しており、これはレポートの文脈で議論されている供給水素コストの障壁を支えるものとなっている。

最近の業界動向

- 2026年6月:Ballard Power Systemsは、オフグリッド定置型発電用のFCmove-HD+ 100 kW燃料電池モジュールを15 MW(150ユニット)分受注したと発表し、2026年後半から出荷を開始する予定である。オンロード用途の推進システムではないものの、この受注は工場稼働率の向上とモジュール標準化を支え、自動車向け製造の経済性にも波及する可能性がある。

- 2025年7月:Doosan Fuel Cellは韓国・全羅北道の施設でCeres技術を用いた燃料電池発電システムの量産を開始し、電力換算で年間50 MW相当の生産能力を目指している。この受注はアジアにおける供給availabilityを拡大し、重車両モビリティプログラムに供給するモジュールサプライヤー間の競争圧力を高めている。

- 2024年5月:Plug Powerは、自社のProGen燃料電池技術を搭載したクラス6中型燃料電池電気トラックの統合作業を発表した。この取り組みは燃料電池パワートレインの中距離用途を拡大し、フリート試験と商業化の加速におけるパッケージ化燃料電池システムの役割を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、道路車両に使用される燃料電池システムの価値を対象とし、推進系統の一部として搭載された時点で計上され、世界レベルで米ドルの収益として報告される。

対象範囲の除外事項:水素の製造、貯蔵、および補給インフラは除外し、定置型発電や産業用途などの非自動車用燃料電池用途も除外する。

セグメンテーション概要

- 電解質タイプ

- 高分子電解質膜型燃料電池

- 直接メタノール型燃料電池

- アルカリ型燃料電池

- リン酸型燃料電池

- 車両タイプ

- 乗用車

- 商用車

- 燃料タイプ

- 水素

- メタノール

- 出力

- 100kW未満

- 100kW~200kW

- 200kW超

- 地域

- 北米

- 米国

- カナダ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- その他の欧州

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基礎構造を構築し、自動車用燃料電池の採用を促す主要な需要シグナルを特定するために用いられた。国の運輸・エネルギー機関、水素・燃料電池業界団体、車両登録統計、部品の流れを示す関税・貿易データなどの公的情報源を活用した。特許出願や査読付き学術誌も確認し、スタック性能と耐久性のトレンドがどのように変化しているかを追跡した。これらの変化は、出力帯構成の時間的変化に影響を与えるためである。

規模算定を実態に即したものとするため、企業の開示資料、投資家向け説明資料、プレスリリース、業界団体のウェブサイトなど、導入状況や発表済みプログラムを追跡する資料も確認した。企業財務およびニュースインテリジェンスに関する一部の有料サブスクリプションを利用し、報告された収益動向や主要契約のタイミングを相互確認し、貿易シグナルが健全性チェックに有用な場合には輸出入出荷レベルのデータベースを選択的に利用した。上記のデスクリサーチのソースはあくまで例示であり、入力の収集、検証、明確化のために追加の公的資料も確認した。

一次インタビューおよび調査

一次調査では、燃料電池スタックの統合、車両プログラムの計画、部品供給、アフターセールス支援に関わる関係者への聞き取りを中心に行った。これらの職務にある人々は、実際に何が搭載され、出荷されているかを確認できる立場にあるためである。導入状況が地域によって不均一であることから、インタビューはAPAC、EMEA、南北アメリカにわたって実施され、その議論を通じて価格動向、導入のタイミング、純粋なFCEVとハイブリッド燃料電池構成の割合を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):13% | APAC:37% |

| ミッドティア:60% | 機能/部門責任者:43% | EMEA:37% |

| 小規模プレーヤー:15% | マネージャー:44% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、発表済みプログラム、政策目標、商業展開のペースから地域別の車両導入予測を再構築するトップダウン方式から始まり、それを出力および推進系統の内訳を用いて燃料電池システムの価値に変換する。この需要プールは、主要市場における年間燃料電池車両納入台数、標準的な搭載出力帯(100 kW未満、100~200 kW、200 kW超)、乗用車と商用プラットフォームの比率、駆動方式の搭載比率の観測された変化などの入力を用いて形成される。時間の経過に伴うスタックコストの削減と補機システムの学習曲線を主要な価格決定要因として扱い、これらの前提はインタビューによる繰り返しの検証を通じて現実的なものに保たれた。

単一の手法への依存を避けるため、補完的にボトムアップ方式による推計も選択的に使用し、システム収益のサンプルに関するサプライヤー集計、主要プラットフォームの推定出荷システム台数に平均販売価格(ASP)のサンプルを乗じた値などを用いた。直接的な出荷の可視性が乏しい場合には、プログラムの生産能力指標と保守的な立ち上がりプロファイルを用いてギャップを補い、その後インタビューのフィードバックで再検証した。予測に関しては、政策支援、フリート調達サイクル、水素供給可能性が採用を急速に変化させ得るため、シナリオ分析を用い、そのシナリオは業界関係者から得られたコンセンサスの範囲に基づいて設定した。

データ検証と更新サイクル

算出結果は、地域別導入に関する報道、生産・納入の推移、車両1台当たりの推定システム価値といった独立したシグナルと相互確認され、実際の動向から大きく外れた数値を検出できるようにしている。あるセグメントで予期しない急変が見られた場合には、要因を再検討し、前提条件を厳密化し、関連する専門家に再度連絡を取り、その変化を説明可能なものとする。承認前には、単位の整合性、通貨のタイミング、地域間の成長率の妥当性に関する内部チェックを含め、複数の段階でモデルを見直す。

本レポートは年次で更新され、大規模な政策変更や大型調達発表など重大な事象が発生した場合には中間更新も行われる。提供に先立ち、アナリストがモデルおよび主要な入力データについて最終的な確認を行い、クライアントが最新の見解を得られるようにしている。

他の公表推計と比較したMordor Intelligenceの自動車用燃料電池市場規模

この市場に関する公表数値は、同じ対象を指しているように見えても、大きく異なることがある。これは、各ソースが必ずしもバリューチェーンの同じ部分を計上していなかったり、導入や価格のタイミングが異なっていたりするためである。差異はまた、ある調査が発表済み目標に依拠しているか、検証済みの納入実績に依拠しているか、そしてコスト削減がシステム価格にどれだけ速く反映されると想定しているかにも起因する。

一部の推計は広範に記述されており、自動車用燃料電池システムを、隣接する水素エコシステムの収益やより広範な車両価値の観点と混合してしまう場合がある。Mordor Intelligenceでは、市場価値は自動車の推進系統に使用される燃料電池システムのみを対象として計上し、出力と推進系統の内訳を地域間で一貫して適用し、導入タイミングとASPの動向についてインタビューに基づく検証を行いながら更新している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.95 B (2025) | |

| 総合コンサルティングA | USD 12.07 B (2025) | この推計は自動車用燃料電池をより広く定義しているように見え、燃料電池システムの収益のみを計上しているのか、より広範な車両および関連部品の価値を含めているのかが不明確であり、これが同年の合計を押し上げている。 |

| 業界出版社B | USD 9.87 B (2025) | この結果は、短期における導入の立ち上がりがより速いことや、出力別のASPの異なる経路を想定している可能性が高く、ハイブリッド燃料電池構成や地域別展開がどのように正規化されているかが明確に示されていないため、合計が上振れする可能性がある。 |

表に見られる差異は主に、対象範囲の解釈の違いと、導入初期における展開および価格の変化速度をどこまで許容するかの違いに起因する。計上される価値を搭載済みの自動車用燃料電池システムに限定し、前提条件を導入・価格に関するヒアリング内容と照合することで、この推計は再現可能な一連の手順に基づいて追跡可能なものとなっている。

レポートで回答する主要な質問

2026年における自動車用燃料電池市場の規模はいくらですか?

自動車用燃料電池市場規模は2026年にUSD 96億6,000万です。

2031年に向けた自動車用燃料電池車のCAGR予測はどのくらいですか?

市場は2026年から2031年にかけて39.02%のCAGRで成長すると予測されています。

どの地域が現在の燃料電池車普及をリードしていますか?

アジア太平洋地域は中国および日本のプログラムにより世界収益の53.70%を占めています。

最も急速に成長している車両セグメントはどれですか?

中型および大型商用車が2031年にかけて39.60%のCAGRで拡大しています。

FCEVの広範な普及に対する最大の障壁は何ですか?

グリーンおよびブルー水素の高い供給コストが近期拡大に対する主要な制約要因であり続けています。

最終更新日: