ヨーロッパ電気バス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

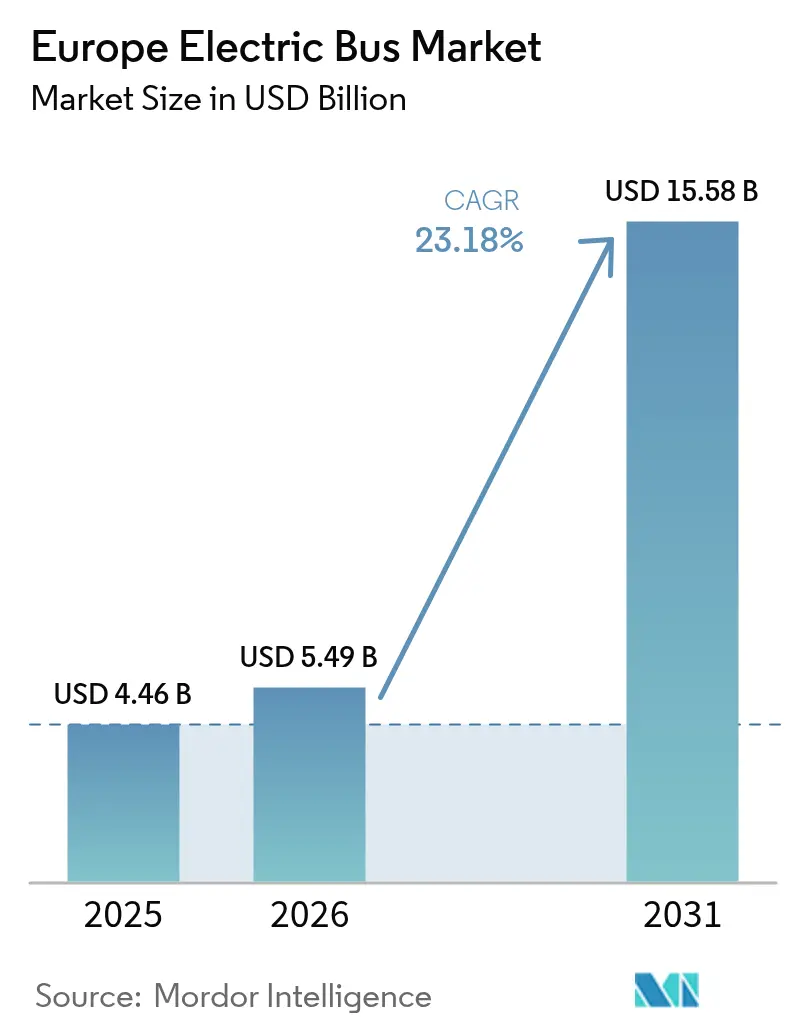

| 基準年の市場規模 (2025) | 4.46 十億米ドル |

| 市場規模 (2026) | 5.49 十億米ドル |

| 市場規模 (2031) | 15.58 十億米ドル |

| 成長率 (2026 - 2031) | 23.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ電気バス市場分析

ヨーロッパ電気バス市場規模は2025年にUSD 44.6億ドルと評価され、2026年のUSD 54.9億ドルから2031年にはUSD 155.8億ドルに達すると推定され、予測期間(2026年〜2031年)中に23.18%のCAGRで成長します。積極的なEUレベルのCO₂基準、クリーン車両調達割当の拡大、およびディーゼルに対する総所有コストの格差拡大が相まって、バッテリー電気バスを自治体フリートのデフォルト選択肢にしています。バッテリー価格が引き続き低下し、充電インフラがEUR 10億の欧州連合(EU)資金調達に支えられており、ETS-2炭素価格設定が2027年からディーゼル燃料コストを引き上げる見込みであることから、事業者は電動化をますます優先しています。したがって、ヨーロッパ電気バス市場は規制の確実性と経済性の向上、そして持続可能性ブランディングに対する企業の需要増加を組み合わせており、投資サイクルを強化しています。

主要レポートのポイント

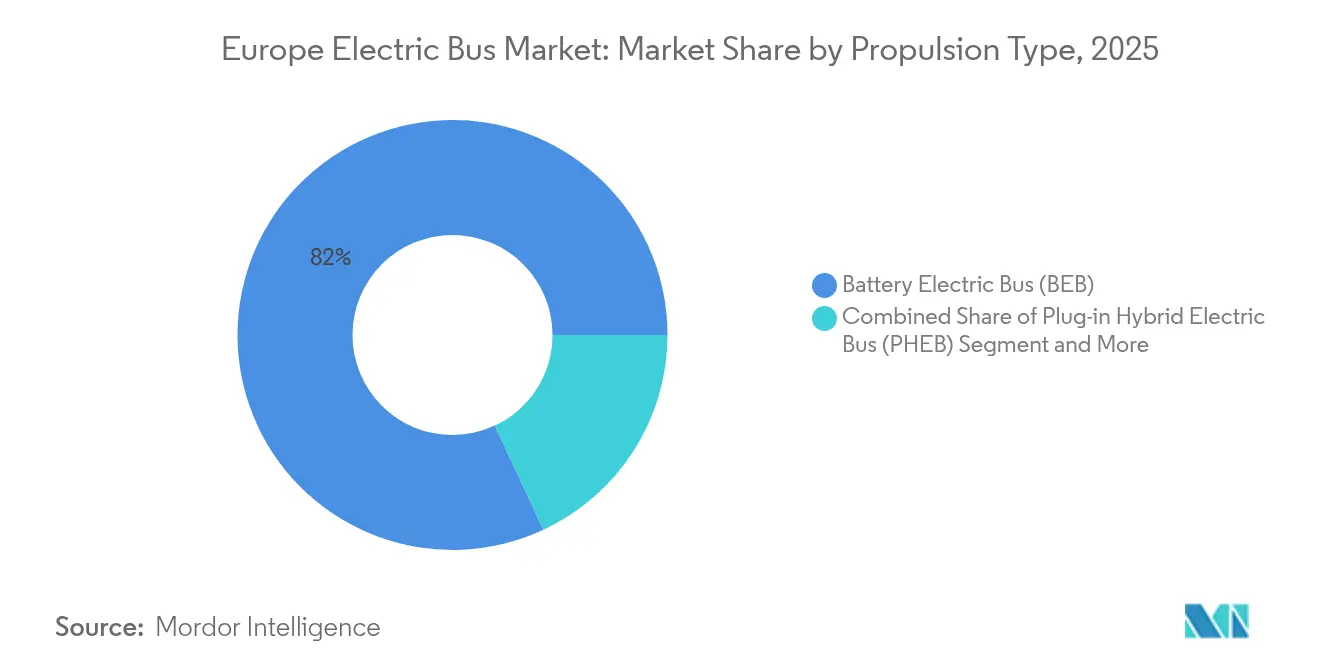

- 推進タイプ別では、バッテリー電気バスが2025年に81.95%の収益シェアをリードし、そのセグメントも2031年までに24.10%のCAGRで最速成長を記録する見込みです。

- バッテリー化学別では、LFPが2025年にヨーロッパ電気バス市場シェアの48.75%を獲得し、2031年まで24.60%のCAGRで拡大しています。

- バス全長別では、9〜14mの標準モデルが2025年にヨーロッパ電気バス市場規模の54.85%を占めており、連節バスおよび二階建てバスは2031年まで23.95%のCAGRで拡大しています。

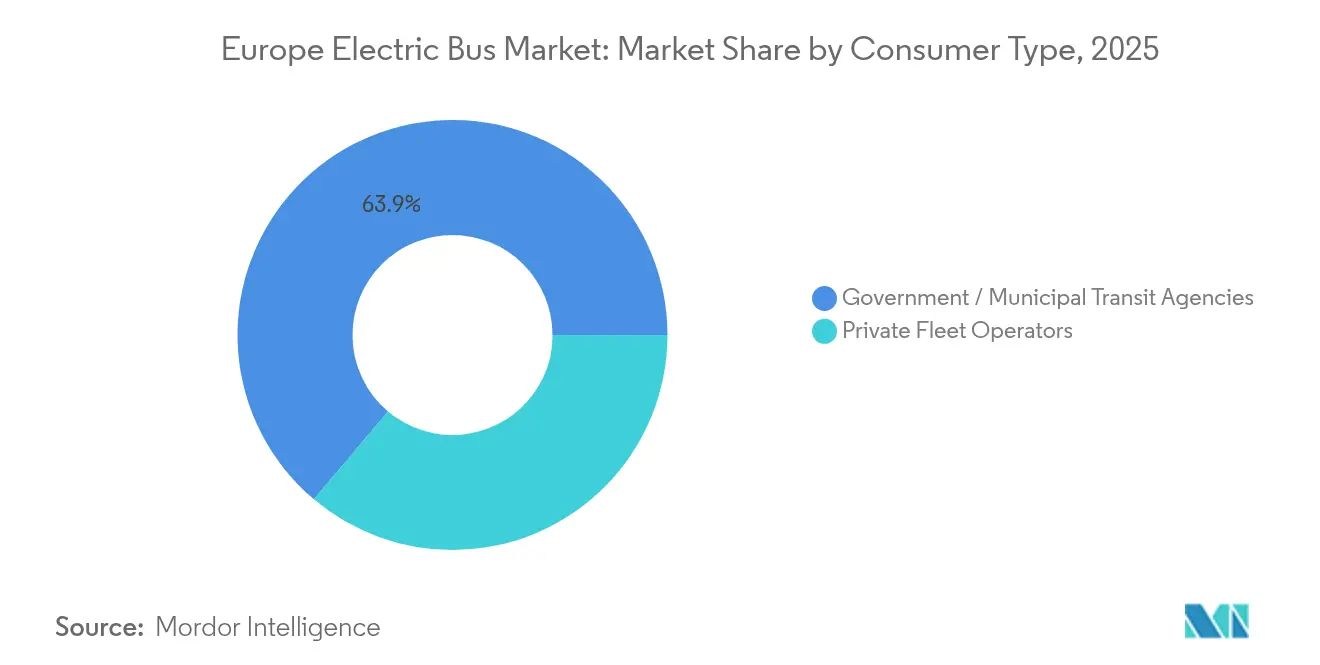

- 消費者タイプ別では、政府および市区町村機関が2025年にヨーロッパ電気バス市場規模の63.85%のシェアを保有し、民間事業者は2031年までの最高予測CAGRとして26.75%を記録しました。

- アプリケーション別では、都市内交通が2025年にヨーロッパ電気バス市場規模の67.95%のシェアを占め、都市間・地域交通は25.10%で拡大する見込みです。

- 地域別では、ドイツが2025年にヨーロッパ電気バス市場シェアの18.35%をリードし、イタリアが2031年まで29.90%のCAGRで最速成長国内市場となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ電気バス市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2026年以降のディーゼルに対する総所有コストの低下 | +6.8% | オランダ、北欧諸国が主導 | 中期(2〜4年) |

| EUクリーン車両指令の遵守期限 | +4.2% | EU全体、ドイツ、フランスで最も強い | 中期(2〜4年) |

| バッテリー・アズ・ア・サービス契約による設備投資リスクの低減 | +3.9% | 西ヨーロッパ、中央ヨーロッパへ拡大 | 中期(2〜4年) |

| 国家ゼロエミッション公共調達割当 | +3.5% | EUコア市場、東ヨーロッパで新興 | 短期(2年以内) |

| ETS-2の下でのEU炭素価格の上昇によりディーゼル運営コストが増加 | +2.8% | 2027年からEU全体で実施 | 長期(4年以上) |

| オンサイトデポバッテリー貯蔵によるピーク需要料金の削減 | +2.1% | ドイツ、オランダ、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2026年以降のディーゼルに対する総所有コストの低下

2024年にLFPの広範な採用によりバッテリー価格が急落し、NMCに比べてパックコストが約20%削減されました。メンテナンス節約とETS-2炭素料金を加算すると、2025年に購入した電気バスは4年以内にディーゼル車とのTCOパリティに達すると予測されています。ベルリンとユトレヒトでのMercedes-Benz eCitaroの初期展開では、ドライブトレインの摩耗部品が少ないため、年間メンテナンスコストが30%以上削減されることが明らかになっています。フリート事業者は現在、電気の利用率を96%以上に引き上げる3交替勤務サイクルを標準化しており、回収を早めています。こうした経済性が民間セクターの信頼を支え、専門的なEバス事業者への投資資金が2025年に18%増加したことを説明しています [1]「eCitaroの総コスト削減データシート」、Daimler Truck AG、daimlertruck.com。

EUクリーン車両指令の期限

クリーン車両指令に基づく拘束力のある調達目標は、都市交通機関の不確実性を排除し、車両供給と充電ソリューションをまとめた複数年入札を促進します。ドイツのザウベレ・ファールツォイゲ・ベシャッフングス・ゲゼッツは、2026〜2030年のクリーン車両購入必要量を65%に引き上げ、その半分はゼロエミッションでなければなりません。フランスとスペインでの同様の法令移行により需要が大規模で予測可能なトランシェに集中し、メーカーが生産ラインを最適化してユニットあたりのコストを削減できるようになっています。発注機関間でターゲットをプールする国内柔軟性も購買力を高め、小規模都市がボリュームディスカウントを得るのを助けています。その結果、2024年には新規EU都市バスの49%以上がすでにゼロエミッションであり、この割合は2027年までに70%を超える見込みです [2]「2024年にEU都市バス販売の半分がゼロエミッションだった」、Transport & Environment、transportenvironment.org。

国家ゼロエミッション公共調達割当

EU最低基準を超える加盟国はさらに需要を集中させています。英国はスカーバラとファルカークの国内工場を直接刺激するために、2026年までに1,200台のゼロエミッションバスを配備するためGBP 5億を確保しました。スウェーデンの公共入札では、事業者が2027年までに95%の電気フリートに達することを要求し、Nobinaなどの企業が事前に数百台規模の契約を確保することを強制しています。フィンランドは北欧投資銀行からの低コスト融資を活用して自治体の資金調達ギャップを埋め、中規模都市での普及を加速しています。これらの国家割当は事業知識の地域的ハブを生み出し、その後、国境を越えた事業者グループを通じて隣接市場に波及しています [3]「フィンランドEバスフリートへのEUR 1,320万の融資」、北欧投資銀行、nib.int。

オンサイトデポバッテリー貯蔵によるピーク需要料金の削減

交通機関はデポをグリッドインタラクティブ資産として扱うケースが増えています。ハンブルクとロッテルダムでは、電気バスが夜間の引き込み時に同時急速充電を行う際、併設型固定バッテリーが需要料金を最大30%削減しています。スマート充電ソフトウェアは充電サイクルを再生可能エネルギーのピーク時に一致させるよう調整し、電力会社の負担を軽減して低料金の時間帯を確保します。シーメンス-OMVのようなパートナーシップは、太陽光発電、バッテリー貯蔵コンテナ、メガワット規模の充電器を1つのサービス契約にまとめたターンキー型エネルギーマネジメントパッケージを提供します。補助的なグリッドサービスを通じた収益スタッキングにより、プロジェクトのキャッシュフローにさらなる収益項目が追加され、民間金融機関にとっての資金調達適格性が向上します。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 既存デポにおけるグリッド接続のボトルネック | -3.8% | ドイツ、イタリア、EU都市密集ノード | 短期(2年以内) |

| 認定高電圧技術者の不足 | -2.7% | 東ヨーロッパ、西部でも新興 | 長期(4年以上) |

| 第1世代バスの残存価値の不確実性 | -2.4% | EUのリース市場全体 | 中期(2〜4年) |

| 中国製Eバスに対するEUの潜在的関税 | -1.9% | EUの貿易政策全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存デポにおけるグリッド接続のボトルネック

ディーゼルフリートのために建設されたサイトでの変電所とケーブルのアップグレードは、電力会社が許可承認の長い積み残しに直面しているため、依然として遅れています。ミラノとミュンヘンの事業者は、2MWの接続に18ヶ月以上の待機を報告しており、夜間のエネルギー取り込みを制限するモバイル充電器への一時的な依存を余儀なくされています。欧州委員会の電力グリッド行動計画では2030年までに電力需要が60%増加すると見込まれているものの、多くの都市中心部では集中充電を処理するためのケーブル容量に余裕がほとんどありません。遅延により契約開始日が延期され、デポ改修予算が膨らむ可能性があり、健全な受注残にもかかわらず短期的な納品スケジュールが冷え込む恐れがあります。

第1世代Eバスの残存価値の不確実性

2020年から2023年の間に納品されたバスは、今後のEUリサイクル含有量規則の要件を満たさない容量と化学特性のバッテリーを搭載しています。そのため、リース会社は再販価値の推定に苦慮しており、より短いリース期間とより高い残存価値保証を設定して、事業者へのリスク転嫁を余儀なくされています。SolarisとVolvoは延長バッテリー保証で対応していますが、中古市場の価格曲線はまだ安定していません。事業者は、長距離・急速充電対応の第2世代バスが2027年以降のオークションを席巻した場合に残存価値のギャップが拡大することを懸念しており、現在の調達にファイナンスプレミアムが加算される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:バッテリー電気が標準となる

バッテリー電気技術は2025年にヨーロッパ電気バス市場の81.95%を支配し、規制上の義務と購入価格差を縮小する成熟したサプライチェーンによって推進されました。強力な政策支援、よりシンプルなドライブトレイン、およびバッテリーコストの低下が、2031年まで同セグメントの24.10%のCAGRを支えています。燃料電池バスは日常400kmを超えるルートの戦略的なヘッジとして残っていますが、水素補給サイトの不足が広範な普及を制限しています。プラグインハイブリッドは現在、デポのアップグレードが未完了の移行期間の契約に主に使用されています。

メーカーは電気ラインと水素ライン全体でパワーエレクトロニクスと熱管理システムを標準化しており、開発費を削減しています。Solarisはバッテリー電気の量産を維持しながらボローニャ向けに130台の水素注文を実行しており、政策シグナルが変化した場合の柔軟性を確保しています。重い自治体補助金が特定の技術ではなくゼロテールパイプエミッションを対象としているため、フリートマネージャーは短期的なコンプライアンスとコスト信頼性のためにバッテリー電気オプションを選択し続け、次の5年間にわたってセグメントのリーダーシップを固めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

バッテリー化学別:LFPが安全性とコストでリードを拡大

リチウム鉄リン酸塩パックは2025年にヨーロッパ電気バス市場シェアの48.75%を獲得し、2031年まで24.60%CAGRという最速の予測拡大でカテゴリをリードしており、事業者の安全性および経済的優先事項に響くコスト優位性と優れた熱安定性によって推進されています。この化学特性の4,000回以上の充電サイクル寿命により、事業者はバッテリー交換なしに12年の資産寿命を計画でき、生涯設備投資を削減できます。RenaultがCATLのハンガリー工場からLFPモジュールを調達するという決定は、欧州のサプライチェーンセキュリティに対するOEMの信頼を示しています。リチウムニッケルマンガンコバルト酸化物は高いエネルギー密度を必要とする連節バスに好まれる化学特性ですが、コバルト価格の上昇とESGの厳格化が逆風となっています。

LFPに関連するヨーロッパ電気バス市場規模の拡大は、鉄系カソードで満たしやすいEUバッテリー規則のリサイクル含有量割当によって強化されています。ヘルシンキとウィーンの事業者は、バッテリー保証クレームが初期のNMCフリートよりも低下傾向にあることを報告し、技術的リスクの低減を示しています。予測期間にわたって、ナトリウムイオン研究がさらに低コストの化学特性を追加する可能性がありますが、2030年以前の商業的規模は見込みにくく、LFPが支配的な地位を維持します。

バス全長別:標準モデルが都市ネットワークを支える

標準的な9〜14mバスは2025年にヨーロッパ電気バス市場規模の54.85%を占め、歴史的な都市レイアウトでの効率的な機動性と70〜90名の乗客収容能力を反映しています。事業者は、これらの車両が既存のデポベイに収まり、高価なインフラアップグレードなしに夜間シフト内で充電できる点を評価しています。

連節バスおよび二階建てバスは、ロンドン、コペンハーゲン、バルセロナの高密度回廊に対応するため、最速の成長である23.95%のCAGRを記録しています。高い初期費用は、運転手1人あたりの乗客キロメートル数の増加によって相殺され、有利な労働経済性を支えています。9m未満のミニバスは、需要が薄い空港や農村フィーダー路線のニッチな役割を引き続き担っていますが、フリート数はコア都市の幹線路線に比べて依然として少数です。

消費者タイプ別:民間事業者がギャップを縮小

政府機関は依然として63.85%のシェアで支配的ですが、その調達サイクルが政治的な気候コミットメントおよび助成プログラムと一致しているためです。しかし、民間フリート事業者は最も強い勢いを示し、2031年まで26.75%のCAGRを記録しています。この傾向は、スウェーデンなどの国々のフランチャイジングモデルを反映しており、公共機関がサービス基準を設定しながら低排出ガスを報いる長期契約の下で業務を外部委託しています。

ArrivaやKeolisのような大手民間グループは複数国規模の利点を持ち、トレーニングとテレマティクス投資を数千台の車両にわたって償却できます。ベンチャー資金による新規参入者も、バッテリーコストの低下と路線の収益性に引き寄せられて、プレミアム都市間コーチセグメントに参入しています。金融機関がバッテリー・アズ・ア・サービス構造に慣れてくるにつれて、電気バスの民間所有が2029年以降の新規登録で自治体所有を超えると予測されており、競争分野はさらに多様化するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:都市間サービスが新たな航続距離の可能性を解放

都市内業務は2025年に67.95%の使用率を占めていましたが、バッテリーエネルギー密度の改善により、都市間・地域サービスが25.10%のCAGRで拡大しています。DaimlerのeIntouroプロトタイプは500kmの航続距離を実現し、多くの地域路線での中間充電停車を不要にしています。オーストリアとポルトガルの国内コーチ事業者はパイロット運行を開始し、ユーロVI型ディーゼルと比較して生涯CO₂排出量が90%削減されたことを報告し、投資家の根拠を強化しています。

空港シャトル事業者も、予測可能な時刻表が充電ロジスティクスを簡素化するため、急速に移行しています。一方、南イタリアとギリシャの島々の観光向けサービスは、グリッドの制約を軽減するために屋上太陽光発電補助充電を評価しています。2030年までに、都市間路線へのヨーロッパ電気バス市場展開のシェアは倍増すると予測されており、長距離モデルへの大きなアップサイドを示しています。

地域分析

ドイツは2025年にヨーロッパ電気バス市場シェアの18.35%を維持し、電気モデルとディーゼルモデルのコスト差の最大80%を補償する連邦補助金のおかげです。Daimler、MAN、Solaris子会社の国内拠点は地域コンテンツコンプライアンスを加速し、ハンブルクやベルリンなどの都市が2030年まで延びる大量注文を発注するよう促しています。官民パートナーシップは、近隣自治体がアクセスできる余剰容量を持つ充電デポにも資金を提供し、インフラコストを分散させています。

イタリアはEU復興計画に支えられたEUR 5,000万のインセンティブスキームの下、最速成長である29.90%のCAGRを見込んでいます。ローマ、ミラノ、ナポリでのフリート拡大は、迫り来る大気質期限に対応しながら国内ボディアセンブラーを刺激することを目的としています。イタリアの交通機関は多くの場合、州間で需要を集約する共同調達フレームワークを選択し、入札規模を強化してユニットあたりの価格を引き下げています。

英国は、GBP 5億のゼロエミッションバス地域エリアプログラムの下で大規模フリートの展開を続け、2024年に前年比40%成長を記録しています。スコットランドは、島嶼部や農村地域の議会が騒音低減と安定した電力価格を評価するため、特に高い普及率を達成しています。フランスはIveco Busなどの国内メーカーを活用して競争力のある価格を維持し、フランコフォンアフリカへの輸出契約を確保し、間接的に地域のサプライチェーンを強化しています。北欧諸国はすでに電気普及率がほぼ飽和状態に達していますが、誘導道路充電などの新興技術のパイロット実験を継続しており、極寒気候下での運行から得た知見が大陸全体のベストプラクティスに還元されています。

規制環境

EU規制は需要側・供給側の両面で強化されている。2024年5月に採択された規則(EU)2024/1610は、大型商用車のCO2排出基準の枠組みを改正し、新規都市バスに対して明確なゼロエミッション目標を設定した。2030年までに新規都市バスの90%、2035年までに100%をゼロエミッションとし、メーカーの適合状況は報告年度(7月1日から翌年6月30日まで)ごとの車両群平均CO2排出量で評価される。並行して、EUクリーン車両指令(指令2009/33/ECおよびそれを改正する2019/1161)は、公共当局および事業者によるクリーン車両およびゼロエミッションバスの調達に関する最低国別目標を義務付けている。

クリーン車両指令の第2参照期間は2026年1月1日から2030年12月31日までであり、2021年から2025年の期間と比較して最低調達基準を引き上げ、必要とされるクリーンバス目標の少なくとも50%をゼロエミッションバスで達成することを求めている。加盟国は発注機関間で目標を配分する裁量を維持しており、これにより国全体の義務総量は変わらないものの、国や都市ごとに入札の時期や規模が変動する。

バリューチェーン分析

バリューチェーンは電池原材料およびセル製造(LFPの供給は依然としてアジアに大きく依存)から始まり、パック統合、eアクスル/インバーター、シャシーおよびボディ製造を経て、Mercedes-Benz、MAN、Volvo、Solaris、BYD、VDL、Iveco Busといった完成車メーカー(OEM)による最終組立に至る。GR4FITE3のようなプロジェクトは、天然結晶質フレーク黒鉛を用いたより持続可能なリチウムイオン電池アノードのサプライチェーン構築により、欧州内での投入材料の強化に向けた取り組みを示している。下流では、公共交通当局や大規模な民間事業者が複数年にわたる入札を通じてバスを調達するのが主流であり、車両供給とデポ・機会充電システム、長期サービス契約とを組み合わせる動きが増加している。

充電機器およびシステム統合(例えばABB、Heliox、Siemensなどの充電インフラ事業者との提携)は、資金調達やライフサイクルサービス(バッテリー・アズ・ア・サービス方式を含む)と並んで、価値獲得の中核的な要素となっている。主な障害は系統接続とデポ改修に存在し、混雑、許認可手続きの長期化、バスと充電器の相互運用性の問題が車両導入の遅延を招き、暫定的な運用対応を強いる場合がある。このため、ターンキー型で性能保証付きの充電パッケージやアフターサービス網の強化への関心が高まっている。

競争環境

ヨーロッパ電気バス市場は中程度の集中度を示しています。主要サプライヤーには、Mercedes-Benz、MAN、Volvo、Solaris、およびBYDが含まれます。伝統的なOEMは数十年にわたるディーラーネットワークを活用し、事業者に部品供給と残存価値サポートに関する安心感を与えています。Solarisは早期からの水素技術の専門知識によって差別化を図り、将来の政策変化に対してヘッジする混合技術入札を獲得しています。

中国の参入企業BYDは、組立を地元化するジョイントベンチャーを通じてプレゼンスを構築し続け、潜在的な関税リスクを軽減しています。英国でのAlexander Dennisとの提携により、ロンドンの狭い高さ制限に対応した二階建てバスが生産され、地元コンテンツ規則を満たしながら欧州ライバルよりも低い価格を提供しています。一方、Scaniaは2025年にNorthvoltとのバッテリーセル協力を深化させることで垂直統合を強化し、コストとサプライチェーンの安全性を追求しています。

ヨーロッパ電気バス産業全体で、競争優位性はハードウェアマージンからライフサイクルサービスへとシフトしています。Mercedes-BenzのOMNIpluss 5年バッテリー保証は、テレマティクス、ドライバートレーニング、エネルギーマネジメントソフトウェアをバンドルし、長期的な収益ストリームを確保しています。VolvoとVDLは現在、車両納入と並行してデポ電化エンジニアリングを提供し、10年間でバスコストを上回る可能性のあるインフラ支出を取り込んでいます。デジタルフリート最適化プラットフォームも価値獲得にさらに食い込んでおり、テレマティクスプロバイダーが金融機関と直接パートナーシップを結び、パフォーマンス保証を引き受けています。

ヨーロッパ電気バス産業のリーダー

MAN Truck & Bus

Solaris Bus & Coach sp. z o.o.

Volvo Buses

Mercedes-Benz Group AG

BYD Auto Co., Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会は、クリーン車両指令の第2参照期間(2026年1月1日から2030年12月31日まで)によって推進される2026年から2030年の入札サイクルにあり、これにより最低国別調達要件が引き上げられ、公共契約におけるゼロエミッションバス購入の割合の増加が求められる。2026年の市場動向は、この規制対応の波が実際の運用および調達行動に反映されていることを示している。コペンハーゲンは2026年3月29日に全電動式市営バス車両群への移行を完了し、MANは2026年5月にビリニュスの公共交通事業者VVTから112台のLion's City E受注を発表した。これはリトアニアで記録された最大規模の電動バス調達である。

もう一つの新たな市場領域は、バス単体の調達から充電インフラ、保守、資金調達を含む一体型電動化への移行であり、これにより対象となる支出範囲が車両単体を超えて拡大している。この動きは、事業者や金融機関の取り組みに見られ、例えばスペインにおけるZenobeとVectaliaの間で締結された最大1億2,000万ユーロの枠組み契約(2026年6月、電動バスおよび充電設備のファイナンス/リースを対象)や、ノルウェーのヴェストフォルドで2026年7月1日に開始された、235台の電池電動バスを含む10年契約のような大規模な運用展開にも表れている。これらのプログラムは、バスプラットフォームに加えて、統合されたデポエンジニアリング、相互運用性を検証済みの充電エコシステム、複数年にわたる稼働率保証を提供できるOEMおよびパートナーを優位に立たせる。

最近の業界動向

- 2026年5月:MAN Truck & Busは、ビリニュスのVilniaus viešasis transportas(VVT)から112台のLion's City Eバスの受注を獲得した。この契約はリトアニアのゼロエミッション車両群規模における大きな転換点であり、MANの欧州における受注残高に量を加え、その電動バス産業基盤全体での利用率向上を支えている。

- 2026年2月:Volvo Busesは、Jenssen MobilityやSchaus Bussを含むノルウェーの6社の顧客から、15台のBZR Electric-CD電動コーチの受注を獲得した。この受注は電動化の対象を都市交通から空港シャトル、観光、貸切運行にも拡大し、より長距離対応のコーチプラットフォームおよび関連充電ソリューションへの需要を強化している。

- 2025年5月:MAN Truck & Busは、最大650kmの走行距離と375kWのCCS充電に対応する量産型電動コーチプログラムとして、Lion's Coach Eを発表した。この発売により、対象市場が都市間輸送およびコーチ用途へと拡大し、車両と高出力充電および稼働率重視のサービスパッケージを組み合わせることへの競争圧力がOEM各社に高まった。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、欧州電動バス市場とは、欧州各国において公共または民間の旅客輸送用に使用される電動バスの販売から生じる収益を指し、バスが引き渡され、電動仕様として記録された時点で計上される。

対象範囲の除外事項:主に架線に依存するトロリーバスは除外し、デポ充電器や系統改良は本市場の価値の一部としては計上しない。

セグメンテーション概要

- 推進タイプ別

- バッテリー電気バス(BEB)

- プラグインハイブリッド電気バス(PHEB)

- 燃料電池電気バス(FCEB)

- バッテリー化学別

- リチウム鉄リン酸塩(LFP)

- リチウムニッケルマンガンコバルト酸化物(NMC)

- ニッケル水素(NiMH)

- その他(ナトリウムイオン、固体電解質)

- バス全長別

- 9m未満

- 9〜14m(標準)

- 14m超(連節/二階建て)

- 消費者タイプ別

- 政府・市区町村交通機関

- 民間フリート事業者

- アプリケーション別

- 都市内交通

- 都市間・地域交通

- 空港・シャトルサービス

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ノルウェー

- ポーランド

- スウェーデン

- フィンランド

- ベルギー

- スイス

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

まず欧州の市場マップを構築し、登録、補助金、調達で使用される基本的な用語を統一することで、国ごとにデータを比較できるようにする。Eurostat、欧州委員会のモビリティおよび運輸に関する最新情報(クリーン車両指令関連資料を含む)、各国運輸省の発表、都市の入札ポータルなどの公的情報源を用いて、購買サイクルおよび補助対象量を把握する。

政策や単位を金額に結びつけるため、ICCTの出版物、IEAの運輸に関する報告、該当する場合は部品や電池の輸出入に関する税関・貿易データベースなど、バス登録統計や車両群に関する最新情報も確認する。企業の年次報告書、投資家向け説明資料、信頼性の高いメディアインタビューは、製品構成や一般的な価格帯の検証に役立ち、企業財務やニュースに関する有料サブスクリプションは、収益の内訳や納入時期を選択的に相互確認する際に利用される。ここに記載した情報源はあくまで例示であり、データ収集、検証、調査内容の明確化のために、その他多数の公開文書も参照している。

一次インタビューおよび調査

一次調査は、モデルに影響を与えるデスクリサーチの前提、特にASP(平均販売価格)の範囲、納入頻度、大規模入札において対象となる電動バスの定義を検証するために用いられる。OEMおよびサプライチェーン関係者、公共交通当局、車両運行事業者などのアジア太平洋、欧州・中東・アフリカ、南北アメリカにわたる関係者と対話を行い、技術構成(電池電動、プラグインハイブリッド、燃料電池)を精査し、契約がどのように認識される市場価値に転換されるかを確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 最高経営責任者層(CXO):15% | |

| ミドルティア:53% | 機能部門/事業部門リーダー:38% | |

| 小規模プレーヤー:16% | マネージャー:47% |

市場規模算定と予測

市場規模はトップダウン方式で構築され、まず国別の需要を電動バス登録数、公共調達の受注、車両更新サイクルから再構築し、その後、動力方式別にモデル化されたASP範囲を用いて収益に換算する。初回の総計が完成した後、大規模入札からの納入台数のサンプリングなど、選択的なボトムアップ検証によってその値を裏付け、想定される収益をサプライヤーの実態や発表済みの納入スケジュールと相互確認する。

この市場では、少数の入力要素が結果に大きな影響を与えるため、それらを明示的かつ検証可能な形で保持している。これには、国別の年間電動バス納入台数、電池電動・プラグインハイブリッド・燃料電池バスの構成比、一般的な契約ASP帯(バスの長さおよび電池サイズにより異なる)、補助金の強度と時期、四半期ごとの納入をずらす可能性のあるデポの受け入れ準備状況の制約が含まれる。直接的な価格情報が欠落している場合は、インタビューに基づく範囲を定めたASPを用いてギャップを補い、調達文書や輸入価格の動向と照合して検証する。

予測にあたっては、入札サイクルの中断と再開や政策の変化という現実を反映できるよう、シナリオ分析を用いる。シナリオは想定される入札パイプライン、電池コストの動向、自治体のゼロエミッション目標を基準とし、サプライチェーンや充電の準備状況によって納入が前倒しまたは後ろ倒しになるかという専門家の見解を用いて調整される。

データ検証および更新サイクル

入札受注総額、登録数の時系列データ、既知の車両転換プログラムなどの独立した指標と比較することで結果を検証し、最大の差異については、その要因が明確に理解されるまで再検討を行う。国レベルの異常値については確認を行い、一括の特別注文や会計上のタイミングによるものかを検証した上で、社内アナリストの承認プロセスにおいて再度確認する。

本レポートは毎年更新され、重要な政策変更、大規模な入札の波、またはサプライチェーンの混乱が需要曲線を変化させる可能性がある場合には、中間更新も実施される。提出前には、アナリストが主要な入力要素について最新の確認を行い、古い時点でのみ正しい数値ではなく、最新の見解をクライアントに提供する。

Mordor Intelligenceによる欧州電動バス市場規模と他社公表推定値との比較

欧州における電動バスの公表市場価値は、価格設定や時期に関する前提を検討する以前から、対象範囲が一致していないために大きく異なる場合がある。一部の情報源は特定の重量基準を超える市内バスのみに焦点を当てており、他の情報源は隣接する電動車両タイプを加えたり、収益計上のタイミングについて異なる規則を用いている場合がある。

最大の要因は、どの動力方式が含まれるか、ハイブリッド構成がどのように扱われるか、そしてロシアと英国が対象地域に含まれるかどうかである。主な差異は、プラグインハイブリッドバスを電動バス群の一部として計上するかどうかから生じており、Mordor Intelligenceはプラグインハイブリッド電動バスの値を電池電動バスおよび燃料電池バスと併せて含めており、これによりゼロエミッションのみに範囲を限定する調査よりも総計が高くなる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.46 B (2025) | |

| 地域コンサルティング会社A | USD 1.49 B (2021) | より早い基準年および異なる普及段階を用いており、その値は、より限定的な調達パイプラインや、電池パックおよびバス価格における最近のインフレを反映していない古いASP帯に基づいて構築されている可能性がある。 |

| 業界出版社B | USD 5.88 B (2028) | 2028年までの将来予測に大きく依存しており、積極的な入札転換の前提や、ハイブリッド電動バスが収益プールに混在させられているか区分されているかによって、結果が変動する可能性がある。 |

総合的に見ると、公表数値のばらつきは、主に選択された年および電動バスとして計上される範囲によって説明され、次いでASPおよび納入時期の算定方法が影響している。当社のアプローチは、登録数、入札受注、動力方式の構成に至る各ステップを追跡可能な形で維持しており、これにより新たな調達データが得られた際に最終数値を再現・更新しやすくしている。

レポートで回答された主要な質問

現在のヨーロッパ電気バス市場規模はどれくらいですか?

ヨーロッパ電気バス市場規模は2026年にUSD 54.9億ドルで、2031年までにUSD 155.8億ドルに成長する見込みです。

ヨーロッパ電気バス市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけて23.18%のCAGRで拡大すると予測されており、厳格なEUクリーン輸送義務とバッテリーコストの低下に支えられています。

ヨーロッパの展開でどの推進技術が支配的ですか?

バッテリー電気バスが新規登録の81.95%を支配しており、成熟した充電ネットワークと優れた総所有コストのおかげです。

ヨーロッパで電気バスの最大市場はどの国ですか?

ドイツは手厚い連邦補助金と強力な国内製造能力により18.35%のシェアでリードしています。

最終更新日: