米国電気バス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

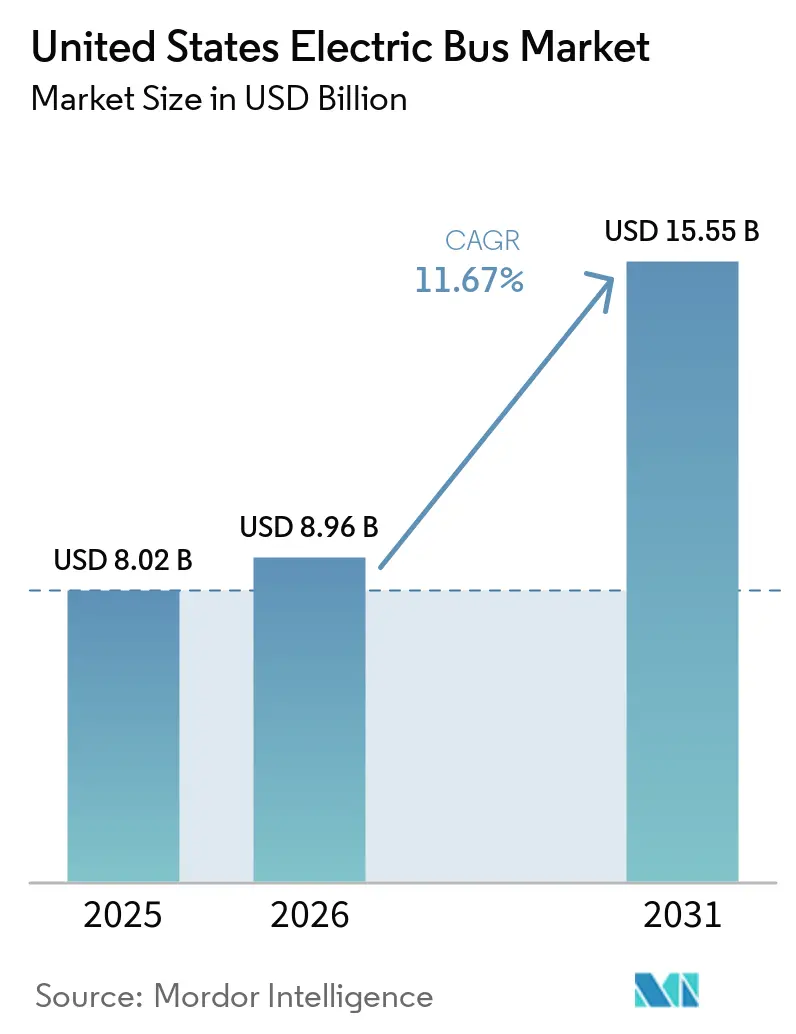

| 基準年の市場規模 (2025) | 8.02 十億米ドル |

| 市場規模 (2026) | 8.96 十億米ドル |

| 市場規模 (2031) | 15.55 十億米ドル |

| 成長率 (2026 - 2031) | 11.67% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電気バス市場分析

米国電気バス市場規模は2025年に80億2,000万米ドルと評価され、2026年の89億6,000万米ドルから2031年には155億5,000万米ドルへと成長し、同期間においてCAGR 11.67%を記録する見込みです。連邦および州のゼロエミッション義務が従来の12年間のディーゼル更新サイクルを短縮するため、バッテリー電気プラットフォームが現在の調達において主流となっています。各機関は、環境保護庁(EPA)のクリーンスクールバスおよび連邦交通局(FTA)のLow-No補助金を獲得するためにタイムライン計画を加速させる一方、OEMはバイ・アメリカ規則を満たし関税リスクを軽減するために部品生産を国内化しています。カリフォルニア州の革新的クリーン交通(ICT)規制は、ニューヨーク州およびワシントン州の並行政策とともに需要の可視性を維持し、充電インフラへの投資を促進しています。同時に、リン酸鉄リチウム(LFP)バッテリーコストの低下、高稼働率路線における総所有コスト(TCO)の同等性、および新興の水素補給コリドーが米国電気バス市場の対象基盤を拡大しています。

主要レポートのポイント

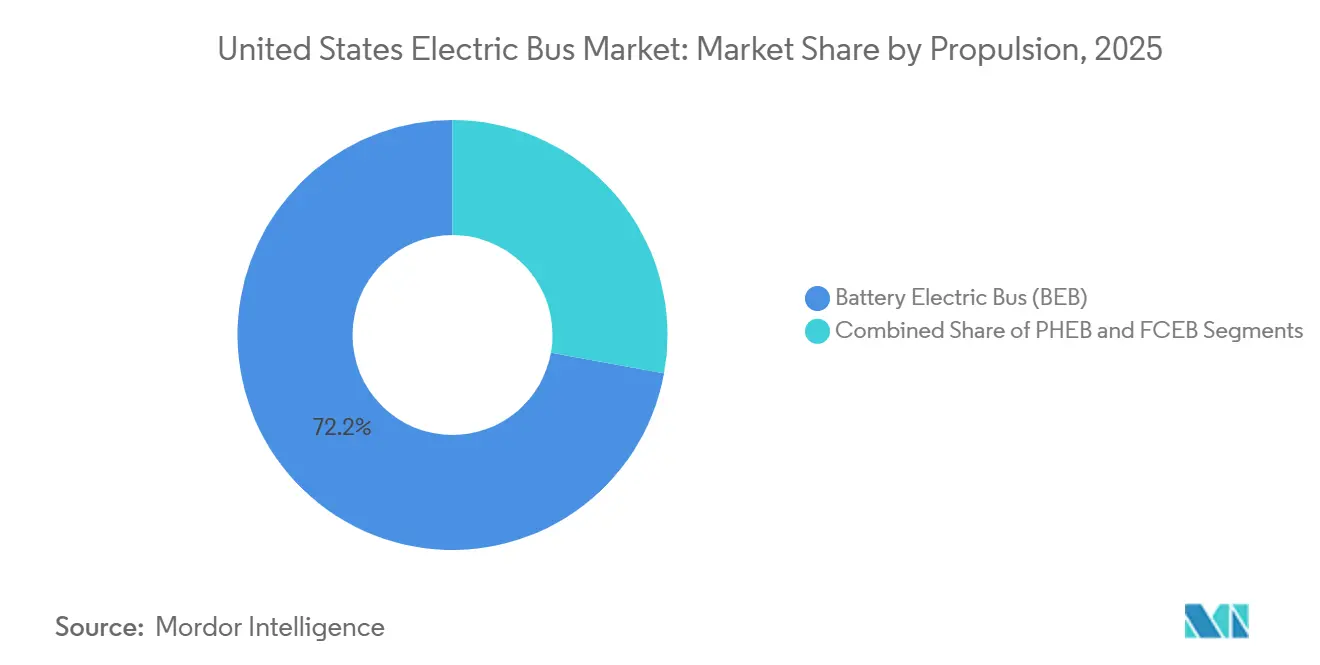

- 推進方式別では、バッテリー電気バスが2025年に72.16%の市場シェアで米国電気バス市場をリードしており、燃料電池プラットフォームは2031年までに最速の24.24% CAGRを記録する見込みです。

- 用途別では、市内・交通機関フリートが2025年の米国電気バス市場規模の62.75%を占め、都市間・地域路線は2031年まで16.02% CAGRで拡大しています。

- バッテリー化学別では、LFPが2025年に最大の59.21%シェアを獲得し、リチウムチタネートは18.78% CAGRで成長しました。

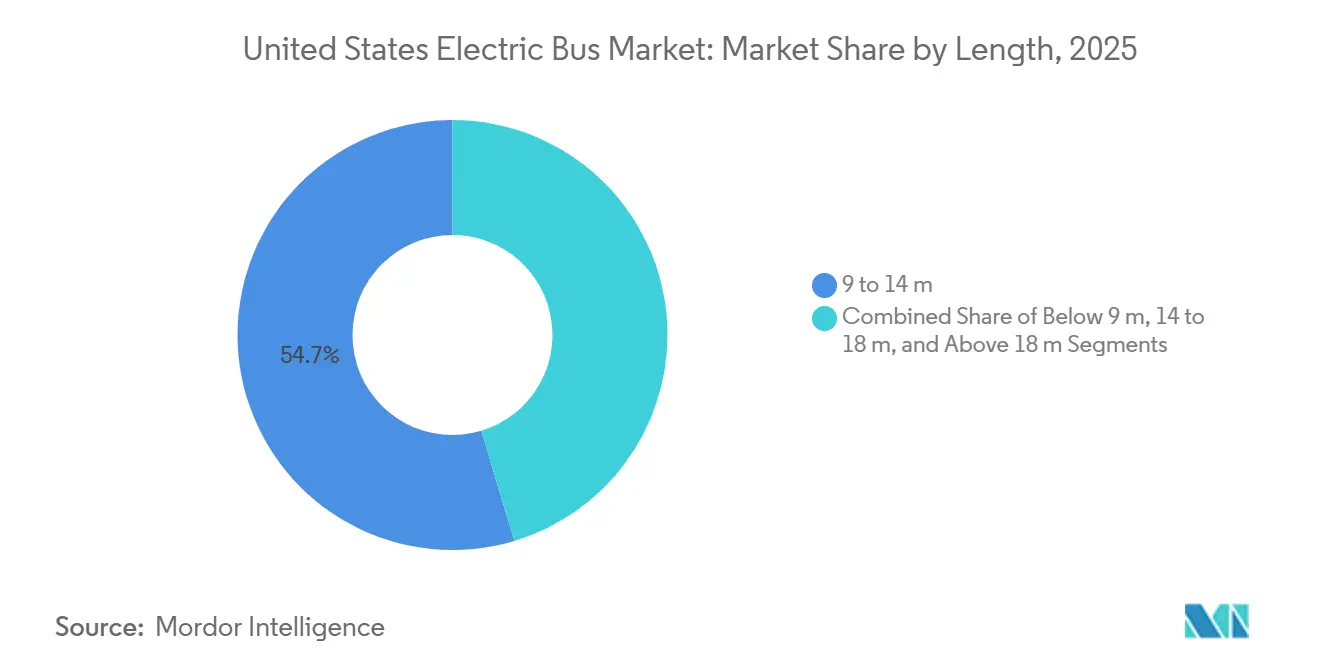

- 車両長別では、9〜14mセグメントが2025年の市場の54.65%を占め、18m超の連節プラットフォームは14.36% CAGRで成長しました。

- モーターアーキテクチャ別では、永久磁石同期ユニットが2025年に60.73%のシェアで主導し、最高の15.84% CAGRを記録する見込みです。

- モーター出力別では、151〜200kWバンドが2025年に38.46%のシェアを保持し、251〜320kWクラスは15.61% CAGRで加速しています。

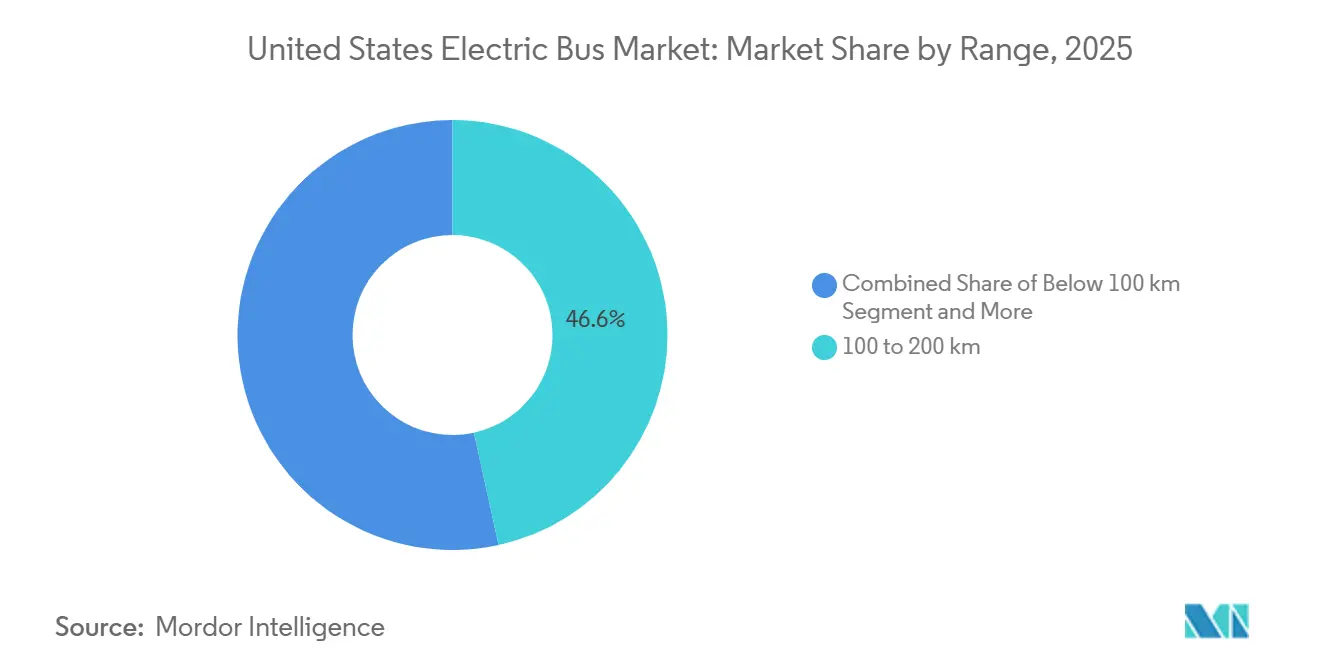

- 航続距離別では、100〜200kmバンドが2025年に46.56%のシェアを占め、300〜450kmクラスは17.46% CAGRで拡大する見込みです。

- 最終用途別では、公共フリートが2025年に82.99%のシェアを占め、民間事業者は14.86% CAGRを記録する見込みです。

- 州別では、カリフォルニア州が2025年に19.74%の需要でリードし、その13.38% CAGRはテキサス州などより急成長する州に依然として後れを取っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国電気バス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 連邦および州のゼロエミッション義務 | +3.2% | カリフォルニア州、ニューヨーク州、ワシントン州、マサチューセッツ州、オレゴン州 | 中期(2〜4年) |

| 連邦交通電化資金 | +2.8% | 全国、大都市圏交通地区に集中 | 短期(2年以内) |

| バッテリーパック価格の低下 | +2.1% | 全国 | 中期(2〜4年) |

| 2026年までの市内路線におけるTCO同等性 | +1.9% | カリフォルニア州、テキサス州、イリノイ州、ニューヨーク州の都市交通機関 | 短期(2年以内) |

| スクールフリートの健康主導型導入 | +1.4% | 全国、カリフォルニア州、ニューヨーク州、メリーランド州での早期集中 | 中期(2〜4年) |

| カーボンクレジット収益源 | +0.9% | カリフォルニア州(LCFS)、オレゴン州、ワシントン州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦および州のゼロエミッション義務

カリフォルニア州の革新的クリーン交通規則は、大規模機関に対して2029年初頭からゼロエミッションバスのみを調達することを義務付け、従来の更新サイクルを圧縮し、サプライヤーに対する需要の可視性を高めています[1]「ゼロエミッション交通バス要件」、米国エネルギー省、afdc.energy.gov。フリートマネージャーは、電力アップグレード、充電器の選定、および人材育成がすべて車両入札と並行して進むよう、インフラ設計を加速させることで対応しています。ニューヨーク州、ワシントン州、マサチューセッツ州は規制テンプレートを踏襲し、メーカーが単発バッチではなく複数年の生産枠を計画する自信を与えています。ほとんどの規則が国内コンテンツを優遇するため、バッテリーパック、モーター、ワイヤーハーネスを国内化するビルダーはバイ・アメリカ認証を通じてより明確な道筋を享受しています。これらの義務の累積効果は、米国電気バス市場の成長軌道を固定する全国的な調達の波をもたらしています。

連邦交通電化資金

EPAのクリーンスクールバスリベートおよびFTAのLow-No補助金は、特に起債能力を欠く機関に対して、政策意図を署名済み発注書に転換します[2]「クリーンスクールバスプログラムについて」、電気スクールバスイニシアチブ、electricschoolbusinitiative.org。補助金の採点は着工準備が整ったインフラを評価する傾向があるため、入札者はしばしばバスの納入と充電器の稼働を合わせて遊休資産を回避します。サプライヤーはますます車両、デポ設計、長期メンテナンスを単一契約にまとめ、部品の可用性を保証しながら機関の監督を簡素化しています。継続的な連邦予算の見通しも貸し手を安心させ、残りの資本支出に対して競争力のある金利を可能にしています。これらの金融レバーが組み合わさることで、かつて早期参入者を躊躇させたリスクプレミアムが低減されています。

バッテリーパック価格の低下

国内セル工場の急速な規模拡大と、リン酸鉄リチウムへの化学シフトの組み合わせにより、電気バスの最大コスト項目が削減されています。バッテリーコストの低下により、ディーゼルモデルとの初期費用の差が縮まり、機関の予算が人材の再教育や緊急対応訓練などの補完的な項目に充てられるようになっています。各車両に縛られる資本が少なくなることで、フリート計画者はより短い調達サイクルを採用することに安心感を覚え、技術の刷新が加速しています。並行して、国内調達はコンテンツ規則を満たし、補助金の適格性を向上させ、輸入関税から購入者を保護しています。これらのドライバーは相互に強化し合い、大規模導入の経済的根拠を深めています。

2026年までの市内路線におけるTCO同等性

新たなインセンティブが到来する前でも、多くの都市機関は最高稼働率の路線において従来のディーゼルフリートを下回る運営コストを報告しています。節約は安価なエネルギー、シンプルなドライブトレイン、および回生システムによるブレーキ摩耗の低減から生まれています。ワークショップがより多くのサービスデータを収集するにつれ、バッテリー交換が中間期に必要な場合でも、ライフサイクルコストが歴史的な基準を下回り続けるという確信が高まっています。電力会社は深夜充電を奨励する時間帯別料金を提供することでこのトレンドを補完し、財務的な安全マージンを追加しています。その結果、電化がパイロットではなくデフォルトとなる転換点が生まれています。

制約の影響分析*

| 制約 | CAGRへの影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デポのグリッド接続遅延 | -1.8% | 老朽化した電力インフラを持つ大都市圏:ニューヨーク、ロサンゼルス、シカゴ | 短期(2年以内) |

| 高出力充電ネットワークの不足 | -1.3% | 都市間コリドー、地方交通地区 | 中期(2〜4年) |

| FCEBの高い初期コスト | -0.9% | カリフォルニア州、テキサス州・オハイオ州の一部パイロットプログラム | 長期(4年以上) |

| 水素コリドーの限定性 | -0.7% | カリフォルニア州、オレゴン州、ワシントン州以外 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デポのグリッド接続遅延

都市部の電力会社における系統連系待ちはデポ自体の建設タイムラインを超えることが多く、機関はバスの納入を段階的に行うか、一時的な充電資産をリースせざるを得ません。プロジェクトマネージャーは、遊休機器を避けるために、市の許可、電力会社のエンジニアリング、および請負業者のスケジュールをほぼ外科的な精度で調整する必要があります。公共事業部門の人員制約は、同じ地域の複数のデポが同時にアップグレードを追求する場合に特に不確実性を加えます。一部の機関はピーク需要を緩衝するオンサイトバッテリーストレージを設置することで遅延リスクを軽減していますが、そうすることで資本集約度が高まります。電力会社のプロセスが加速するまで、グリッドアクセスは多くの展開における関門となり続けます。

高出力充電ネットワークの不足

長距離路線では、義務的なドライバー休憩中にエネルギーを補充できる路傍充電器が必要ですが、沿岸コリドー以外では全国的なカバレッジが依然として不均一です。民間トラックストップチェーンは、バスの稼働率が貨物輸通と異なるため投資を慎重に検討しており、回収期間に不確実性が生じています。交通機関は共有施設を共同出資するために隣接地区と提携することがありますが、管轄をまたいだガバナンスが意思決定を遅らせる可能性があります。予測可能な途中充電がなければ、計画者は車載バッテリーを過大仕様にするか、電気ユニットを短い区間に制限せざるを得ず、柔軟性が制限されます。より広範なネットワークがあれば、航続距離対応プラットフォームをはるかに迅速に解放できるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進方式別:水素プラットフォームが長距離ニッチに参入

バッテリー電気バスは2025年に72.16%の米国電気バス市場シェアを維持しましたが、水素ステーションがカリフォルニア州を超えて拡大するにつれ、燃料電池バリアントは24.24% CAGRで成長すると予測されています。南海岸大気盆地での初期展開は、長時間の充電待機なしに300マイルの運行サイクルを検証し、山岳地帯や寒冷地での運用に魅力的です。機関はバッテリーユニットがほとんどの都市ニーズをカバーすることを認識していますが、燃料電池の航続距離と10分間の補給はディーゼルパターンに近く、ドライバーのスケジューリングを容易にします。メーカーはバイ・アメリカ規則を満たすためにスタックアセンブリを国内化していますが、広範な導入を解放するためにはグリーン水素の供給コストをさらに低下させる必要があります。

混合フリートを試験的に導入している交通機関は、バッテリーバスを予測可能な都市ループに割り当て、燃料電池ユニットを急行または地形集約型路線に充てることに運用上の価値を見出しています。国家水素ハブプログラムが生産と物流に80億米ドルを投入するにつれ、技術の同等性への道筋は改善されますが、インフラのタイムラインは実質的な量を予測期間後半に押しやっています。共通の貯蔵・安全コードの統合により許可の摩擦が軽減され、水素は米国電気バス市場におけるセグメント拡大の現実的なレバーとなっています。

用途別:急速充電コリドーにより都市間需要が加速

市内・交通機関フリートは2025年の収益の62.75%を占め、継続的な補助金の流れと明確な立法目標の恩恵を受けています。しかし、バッテリー密度が300〜450kmの運行をサポートするようになり、電力会社が路傍のメガワット充電を共同出資するため、都市間・地域路線は16.02% CAGRを記録しています。サクラメント〜リノ間およびダラス〜ヒューストン間での初期コリドー整備は、30分の補充がドライバー休憩に合わせて行われる場合のダイヤの回復力を実証しています。学区はEPAリベートを急速に吸収していますが、強力な公衆衛生の物語にもかかわらず、分散した所有権が全国的な規模拡大を遅らせています。

空港や企業キャンパスは、スコープ1削減誓約を達成するためにゼロエミッションシャトルを導入し、市の政策目標を強化する目に見えるショーケースとして機能しています。コーチ事業者は冬季の航続距離性能と残存価値が安定するまで慎重な姿勢を保っていますが、拡張パックバスを使ったパイロットプログラムはプレミアム観光路線での達成可能な経済性を示唆しています。多様なユースケースのモザイクが受注残を維持し、OEMが米国電気バス市場規模のスペクトル全体でプラットフォーム投資を償却するのに役立っています。

バッテリー化学別:LFPがリードを維持しながらLTOが寒冷地で優位

リン酸鉄リチウムバッテリーは2025年に59.21%の米国電気バス市場シェアを維持し、ニッケル化学に対する熱安定性とコスト優位性によるものです。リチウムチタネートの18.78% CAGRは、屋外駐車での10分間充電能力と強固な氷点下性能を重視するミネソタ州、イリノイ州、ニューヨーク州北部の機関から生まれています。ニッケルマンガンコバルトは、エネルギー密度がコストを上回る長距離コーチに限定されています。

ナトリウムイオンおよび固体電池のパイロットはDOE補助金のもとで継続されていますが、2028年以前に量に影響を与えることはないでしょう。サプライチェーンの国内化努力により中西部に新たなLFPセル工場が稼働し、関税リスクを軽減し補助金適格性を強化しています。一方、EPAが策定中のバッテリー使用済み政策は二次利用の定置型ストレージを奨励し、かつて予算に敏感な自治体での調達を妨げていた残存価値リスクを低下させています。

車両長別:連節モデルが高容量コリドーを電化

標準的な40フィートバス(9〜14m)は、デポインフラとの互換性により2025年の54.65%のシェアを獲得しました。18m超の連節プラットフォームは14.36% CAGRで成長し、ロサンゼルス、シアトル、マイアミのバス高速輸送レーンをサポートしており、そこでは運行間隔の短縮がドライバー1時間あたりの乗客数の増加にかかっています。9m未満のカットアウェイはパラトランジットおよび地方シャトルサービスに使用されています。しかし、その限られた調達量が専用高電圧プラットフォームの開発を遅らせています。

フリートマネージャーは、連節バスの電化を軽量鉄道システムの拡張に対するコスト効果の高い代替手段としてますます見なしています。深夜のデポ充電は大きな利点であり、架線システムの設置にかかる高コストを回避できます。しかし、より大きなバッテリーパックとデュアルアクスルモーターの使用には独自の課題があります。これらはより厳格なメンテナンスルーティンと広範なフリート全体のトレーニングを必要とします。これらの問題に対処するため、機関はよりスムーズな移行を確保するために複数の予算サイクルにわたって納入を分散させています。

モーターアーキテクチャ別:PMSMの効率性が優位

永久磁石同期モーターは2025年に60.73%の最大シェアを占め、発進・停止の多い運行サイクルに適したトルクの豊富なドライブトレインに対するオペレーターの好みを反映しています。その効率向上はより小さなバッテリーパックまたは航続距離の延長に転換され、結果として車両総重量と床荷重が軽減されます。誘導モーターの代替品は、ピーク効率よりもレアアース独立性を優先する機関のニッチを維持しており、しばしばより低コストに傾く化学選択と組み合わせて設計されています。スイッチトリラクタンスの概念は、乗客の快適性を損なう騒音課題のため依然として実験的です。今後、永久磁石システムはサプライチェーンの国内化が材料調達の懸念を和らげるにつれ、最速の15.84% CAGRを記録すると予測されています。

導入パターンはサービスエコシステムにも依存しています。確立した部品デポと技術者トレーニングプログラムを持つOEMは優位性を得ており、フリートは複数のモーターバリアントにわたるシームレスな保証カバレッジを好みます。交通機関は限界的な初期費用の節約よりも長期メンテナンス契約をより重視し、支配的な設計をさらに固定化しています。レアアース地政学を注視する政策立案者は多様化を奨励しますが、モータータイプを規定するには至らず、技術選択は主に市場主導のままです。その柔軟性は、信頼性に置かれるプレミアムを脱線させることなく競争を活発に保っています。

モーター出力別:高出力定格が困難な路線を対象

151〜200kWバンドは2025年に38.46%のトップ市場シェアを保持し、混合地形の都市ループ上の標準40フィートバスにバランスの取れた出力エンベロープを提供しています。連節または丘陵登坂サービスをアップグレードする機関は251〜320kWクラスに引き寄せられ、セグメント最速の15.61% CAGRを記録しています。これらの高出力ドライブトレインは、スケジューラーにゼロエミッションユニットが厳しい条件下でディーゼルのダイヤに匹敵するという確信を与えます。低出力構成は主に乗客荷重が軽く、デポスペースが限られたシャトルまたはパラトランジットのニッチに残存しています。

トレーニング要件はモーター出力とともに増大し、ドライバーはより速い加速カーブと回生ブレーキプロファイルに適応する必要があります。メンテナンスチームも同様に、持続的な負荷下でモーター寿命を維持するための冷却戦略を微調整します。融資機関は出力定格を運行サイクルリスクの代理指標として見なし、オペレーターが設計限界を超えた場合にリース条件を調整することがあります。これらの考慮事項が組み合わさることで、機関はモータークラスを指定する前に徹底的な路線モデリングを行うよう促されます。適切な定格を選択することは、エンジニアリングの選択であると同時に長期的なコスト管理の実践となります。

航続距離別:コリドー対応プラットフォームが勢いを増す

実際の航続距離が100〜200kmバンドのバスが2025年に最大の46.56%シェアを構成し、深夜のデポ充電で典型的な都市ブロックを容易にカバーしています。しかし、300〜450kmカテゴリーのモデルは最速の17.46% CAGRを記録しており、以前はディーゼルがデフォルトだった都市間の機会を解放しています。交通委員会は、郊外フィーダー路線と長距離急行運行を1つの技術の傘の下に組み合わせる運用上の余裕を評価しています。OEMはバッテリー健全性を損なうことなく回生を最大化するエネルギー管理ソフトウェアを改良することで対応しています。同時に、電力会社は日中の補充を実現可能にするコリドー充電をパイロット展開し、航続距離延長型製品への信頼をさらに高めています。

寒冷地性能は依然として計画変数であり、一部の機関は保険として補助ヒーターや余剰容量を割り当てています。地域の地形の違いも好ましい航続距離ブラケットに影響を与え、一つのサイズがすべてに適合するわけではないことを示しています。公的資金が過剰仕様をカバーすることはほとんどないため、フリートはバスのサービス寿命にわたる路線の安定性を予測する必要があります。データ分析サポートと車両を組み合わせるサプライヤーはこれらの議論で影響力を得て、購入者を最大ではなく最適な航続距離の選択に誘導しています。

最終用途別:公共フリートが数量成長を支える

公共事業者は2025年に82.99%の過半数シェアを獲得し、規制上の期限と連邦補助金への直接アクセスに支えられています。その長い予算サイクルはOEMの受注残と整合し、工場が生産を平準化し有利な原材料契約を交渉できるようにしています。民間購入者、空港シャトル、テクノロジーキャンパス、イベント会場はより迅速な意思決定プロセスを採用していますが、より小さな量を占めるため、貸借対照表への影響を最小化するためにリースに頼ることが多いです。その規模の差にもかかわらず、民間フリートは企業の持続可能性目標が強化されるにつれ、2031年まで最速の14.86% CAGRを記録する見込みです。ここでの成功は、メーカーが限られた社内エンジニアリングを補うサービスパッケージを調整するよう促しています。

公共部門の優位性は仕様規範を形成しており、市の調達テンプレートが小規模購入者に波及するベースライン要件を設定しています。トレーニングカリキュラム、安全基準、保証の期待はすべて大都市システムで収集された経験に遡ります。しかし、民間事業者はワイヤレスオポチュニティ充電や高度な運転支援モジュールなどの新興機能の実証の場として機能しています。これらの展開から得られた洞察は次の公共入札の波に還流し、顧客タイプ全体にわたる好循環のフィードバックループを維持しています。

地理的分析

カリフォルニア州は、成文化されたゼロエミッション購入義務と総所有コストを低下させる成熟したインセンティブスタックの強みにより、2025年に19.74%のシェアで全国需要をリードし続けています。同州は2031年まで最速の13.38% CAGRを記録すると予測されています。州内の機関はすでに学習曲線の最も急な部分を乗り越え、近隣地域が熱心に採用するベストプラクティスの貯蔵庫を作り出しています。グリッド接続の遅延は依然として迫っていますが、交通地区と電力会社の協力プログラムが系統連系タイムラインを徐々に短縮しています。持続的な受注ペースはOEMに予測可能な収益を提供し、地域サプライチェーンと技術者トレーニングへの先行投資を可能にしています。

北東部では、ニューヨーク州、マサチューセッツ州、ワシントンD.C.が気候立法とフリートロードマップを整合させ、密集した都市中心部周辺に集中したデポ改修の高い集積を生み出しています。そこの政策立案者はカーボンクレジットの枠組みを活用して運営予算を緩和し、さらなる展開への政治的支持を高めています。電力会社はオフピーク料金を導入して需要スパイクを抑制し、プレミアム電力市場でも深夜充電を財務的に魅力的にしています。その確立により、市議会は運賃値上げなしに電化を加速する余地を得ています。これらのコリドーでの成功は、依然として様子見の郊外・地方地区の証明事例として機能しています。

テキサス州やフロリダ州などのサンベルト州は、より低い平均電力価格と豊富な再生可能エネルギー発電を活用して、寒冷地の同業者よりも早くTCO同等性に達するファストフォロワーとして台頭しています。州レベルの義務がない中、市の機関は連邦補助金と官民パートナーシップに軸足を移して初期デポを整備しています。重いバッテリーパックの長距離輸送に関連する物流コストを国内生産が軽減するため、サプライヤーの関心も並行して高まっています。気候上の優位性は航続距離不安をさらに軽減し、乗客容量を維持するより小さなバッテリーを可能にしています。これらの要因が組み合わさることで、政策の明確性が向上すれば、この地域が次の成長フロンティアとして位置づけられます。

市場ランドスケープ

米国電気バス市場は高度に集中しており、5社のベテランメーカーがライオンシェアを占めています。確立されたブランドは、ダウンタイムを懸念する調達委員会を安心させる広範なディーラーネットワークとフィールドサービスチームに依存しています。特にバッテリーモジュールアセンブリとドライブトレイン製造における垂直統合は、コスト管理と国内コンテンツ規則へのよりスムーズなコンプライアンスを提供します。Proteraの資産移転を含む最近の企業再編は、セグメントの資本集約度を強調し、規模が重要であることを新規参入者に思い知らせています。それにもかかわらず、スクールまたはシャトル形式に特化したニッチプレーヤーは、機敏さと顧客中心主義を維持することで防御可能な市場ポジションを切り開いています。

戦略的アライアンスが競争ダイナミクスを形成しています。ビルダーはターンキーデポソリューションのために電力会社とのパートナーシップをますます強化し、車両供給と充電ハードウェアおよびエネルギー管理ソフトウェアをバンドルしています。このような包括的な提供は交通機関の摩擦を低下させ、プロジェクト管理の負担をベンダーに効果的に移転し、顧客関係を深化させています。同時に、部品サプライヤーは輸入バッテリーとレアアース磁石に関連する地政学的リスクからOEMを保護するために米国生産に投資しています。これらの動きは、資金配分時に高い国内コンテンツ比率を優遇する補助金評価者に共鳴しています。

イノベーションサイクルは活発です。ワイヤレス充電パイロット、モジュラーバッテリースワッピング、高度な運転支援パッケージは実証から限定商業リリースへと急速に進展しています。小規模企業はしばしばこれらの機能を先駆け、大手企業が規模化する前にスピードを差別化要因として活用しています。一方、公共入札はますます主要技術よりもライフサイクルサポートを重視し、すべての競合他社がアフターマーケット能力を強化するよう促しています。その複合効果は、技術的な新規性と運用上の信頼性が並行して進歩しなければならない市場を育み、両方のバランスを取るプレーヤーを報いています。

米国電気バス産業リーダー

BYD Auto Co. Ltd.

GILLIG LLC

Blue Bird Corp.

New Flyer of America

Phoenix Motorcars

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Highland Electric FleetsはGalvanizeから7,500万米ドルを確保し、電気スクールバスおよび市営フリート運営を拡大するための総コミットメントを1億5,000万米ドルに引き上げました。

- 2026年2月:ワシントン首都圏交通局は、25台のバッテリー電気Xcelsior CHARGE NGユニットを含む100台のNew Flyer重量バスのオプションを行使しました。

- 2025年10月:Thomas Built Busesは、初の電気タイプDスクールバスであるSaf-T-Liner eHDX2 Wattsonを発表しました。

米国電気バス市場レポートの範囲

米国電気バス市場は、包括的な市場インテリジェンスを提供するために複数のセグメント化次元で分析されています。推進方式別では、市場はバッテリー電気、プラグインハイブリッド、燃料電池電気にセグメント化されています。用途別では、市場は市内・交通機関、都市間・地域、コーチ・観光、スクールバス、空港、その他にセグメント化されています。バッテリー化学別では、市場はリン酸鉄リチウム(LFP)、NMC/NCA、リチウムチタネート(LTO)、その他(固体電池・ナトリウムイオン)にセグメント化されています。車両長別では、市場は9m未満、9〜14m、14〜18m、18m超にセグメント化されています。モーターアーキテクチャ別では、市場は永久磁石同期、誘導・非同期、スイッチトリラクタンス、その他にセグメント化されています。モーター出力(kW)別では、市場は100未満、100〜150、151〜200、201〜250、251〜320、320超にセグメント化されています。航続距離(km)別では、市場は100未満、100〜200、201〜300、300〜450、450超にセグメント化されています。最終用途別では、市場は公共と民間にセグメント化されています。州別では、市場はカリフォルニア州、ニューヨーク州、フロリダ州、テキサス州、ワシントン州などを含む米国全50州にセグメント化されています。

市場予測は金額(米ドル)および数量(台)で提供されます。

| バッテリー電気バス(BEB) |

| プラグインハイブリッド電気バス(PHEB) |

| 燃料電池電気バス(FCEB) |

| 市内・交通機関 |

| 都市間・地域 |

| コーチ・観光 |

| スクールバス |

| 空港 |

| その他 |

| リン酸鉄リチウム(LFP) |

| NMC/NCA |

| リチウムチタネート(LTO) |

| その他(ナトリウムイオン、パイロット) |

| 9m未満 |

| 9〜14m |

| 14〜18m |

| 18m超 |

| 永久磁石同期モーター(PMSM) |

| 誘導・非同期AC |

| スイッチトリラクタンスモーター(SRM) |

| その他 |

| 100kW未満 |

| 100〜150kW |

| 151〜200kW |

| 201〜250kW |

| 251〜320kW |

| 320kW超 |

| 100km未満 |

| 100〜200km |

| 201〜300km |

| 300〜450km |

| 450km超 |

| 公共 |

| 民間 |

| アラバマ州 |

| アラスカ州 |

| アリゾナ州 |

| アーカンソー州 |

| カリフォルニア州 |

| コロラド州 |

| コネチカット州 |

| デラウェア州 |

| フロリダ州 |

| ジョージア州 |

| ハワイ州 |

| アイダホ州 |

| イリノイ州 |

| インディアナ州 |

| アイオワ州 |

| カンザス州 |

| ケンタッキー州 |

| ルイジアナ州 |

| メイン州 |

| メリーランド州 |

| マサチューセッツ州 |

| ミシガン州 |

| ミネソタ州 |

| ミシシッピ州 |

| ミズーリ州 |

| モンタナ州 |

| ネブラスカ州 |

| ネバダ州 |

| ニューハンプシャー州 |

| ニュージャージー州 |

| ニューメキシコ州 |

| ニューヨーク州 |

| ノースカロライナ州 |

| ノースダコタ州 |

| オハイオ州 |

| オクラホマ州 |

| オレゴン州 |

| ペンシルベニア州 |

| ロードアイランド州 |

| サウスカロライナ州 |

| サウスダコタ州 |

| テネシー州 |

| テキサス州 |

| ユタ州 |

| バーモント州 |

| バージニア州 |

| ワシントン州 |

| ウェストバージニア州 |

| ウィスコンシン州 |

| ワイオミング州 |

| 推進方式別 | バッテリー電気バス(BEB) |

| プラグインハイブリッド電気バス(PHEB) | |

| 燃料電池電気バス(FCEB) | |

| 用途別 | 市内・交通機関 |

| 都市間・地域 | |

| コーチ・観光 | |

| スクールバス | |

| 空港 | |

| その他 | |

| バッテリー化学別 | リン酸鉄リチウム(LFP) |

| NMC/NCA | |

| リチウムチタネート(LTO) | |

| その他(ナトリウムイオン、パイロット) | |

| 車両長別 | 9m未満 |

| 9〜14m | |

| 14〜18m | |

| 18m超 | |

| モーターアーキテクチャ別 | 永久磁石同期モーター(PMSM) |

| 誘導・非同期AC | |

| スイッチトリラクタンスモーター(SRM) | |

| その他 | |

| モーター出力別 | 100kW未満 |

| 100〜150kW | |

| 151〜200kW | |

| 201〜250kW | |

| 251〜320kW | |

| 320kW超 | |

| 航続距離別 | 100km未満 |

| 100〜200km | |

| 201〜300km | |

| 300〜450km | |

| 450km超 | |

| 最終用途別 | 公共 |

| 民間 | |

| 州別 | アラバマ州 |

| アラスカ州 | |

| アリゾナ州 | |

| アーカンソー州 | |

| カリフォルニア州 | |

| コロラド州 | |

| コネチカット州 | |

| デラウェア州 | |

| フロリダ州 | |

| ジョージア州 | |

| ハワイ州 | |

| アイダホ州 | |

| イリノイ州 | |

| インディアナ州 | |

| アイオワ州 | |

| カンザス州 | |

| ケンタッキー州 | |

| ルイジアナ州 | |

| メイン州 | |

| メリーランド州 | |

| マサチューセッツ州 | |

| ミシガン州 | |

| ミネソタ州 | |

| ミシシッピ州 | |

| ミズーリ州 | |

| モンタナ州 | |

| ネブラスカ州 | |

| ネバダ州 | |

| ニューハンプシャー州 | |

| ニュージャージー州 | |

| ニューメキシコ州 | |

| ニューヨーク州 | |

| ノースカロライナ州 | |

| ノースダコタ州 | |

| オハイオ州 | |

| オクラホマ州 | |

| オレゴン州 | |

| ペンシルベニア州 | |

| ロードアイランド州 | |

| サウスカロライナ州 | |

| サウスダコタ州 | |

| テネシー州 | |

| テキサス州 | |

| ユタ州 | |

| バーモント州 | |

| バージニア州 | |

| ワシントン州 | |

| ウェストバージニア州 | |

| ウィスコンシン州 | |

| ワイオミング州 |

市場の定義

- 車両タイプ - このカテゴリーには中型および大型バスが含まれます。

- 車両ボディタイプ - このカテゴリーにはバスカテゴリーが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などのさまざまなタイプを含む電気推進システムのみを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないです。ただし、同等のガソリンモデルよりも航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリンまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらはICEと回生ブレーキからの電力で継続的に再充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は乗客の輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。交通機関バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車両は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを持っています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリンを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気・燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | バッテリーと内燃機関(ICE)を推進の主要源として使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを再充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源に接続することで充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は地上高が高いです。これらの車はオフロード車としても使用できます。 |

| MPV | これらは多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダンよりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量で提供されています。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要のシフト、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。