ディッピングソース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.99 十億米ドル |

| 市場規模 (2031) | 33.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディッピングソース市場分析

2026年のディッピングソース市場規模は249億9,000万米ドルと推定され、2025年の235億4,000万米ドルから成長し、2031年には337億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.17%で拡大する。この成長は、クイックービスレストランの増加、世界各国の料理への関心の高まり、および都市部におけるスナック消費トレンドによって牽引されている。例えば、国際フランチャイズ協会は、米国におけるクイックサービスレストランのフランチャイズ数が2023年の195,245店舗から2024年には推定199,931店舗へと増加したと報告している[1]出典:国際フランチャイズ協会、「2025年フランチャイジング経済見通し」、franchise.org。2024年、北米はディッピングソース市場において45.43%の支配的なシェアを占め、一方でアジア太平洋地域は、増加する生産年齢人口と可処分所得の上昇に牽引され、7.66%という力強い年平均成長率で他地域を上回る勢いを見せている。トマトベースのソースが市場をリードする中、大豆由来の製品やオーガニック製品も急速にシェアを拡大しており、健康志向とフレーバー探求が融合している。大手包装食品メーカー間の統合や新製品の相次ぐ発売を背景に、市場は規律ある成長と豊富な機会が共存する局面を迎えている。

レポートの主要ポイント

- 製品タイプ別では、2025年にトマトソースがディッピングソース市場シェアの34.71%を占め、醤油は2031年にかけてCAGR 6.81%で加速成長する見込みです。

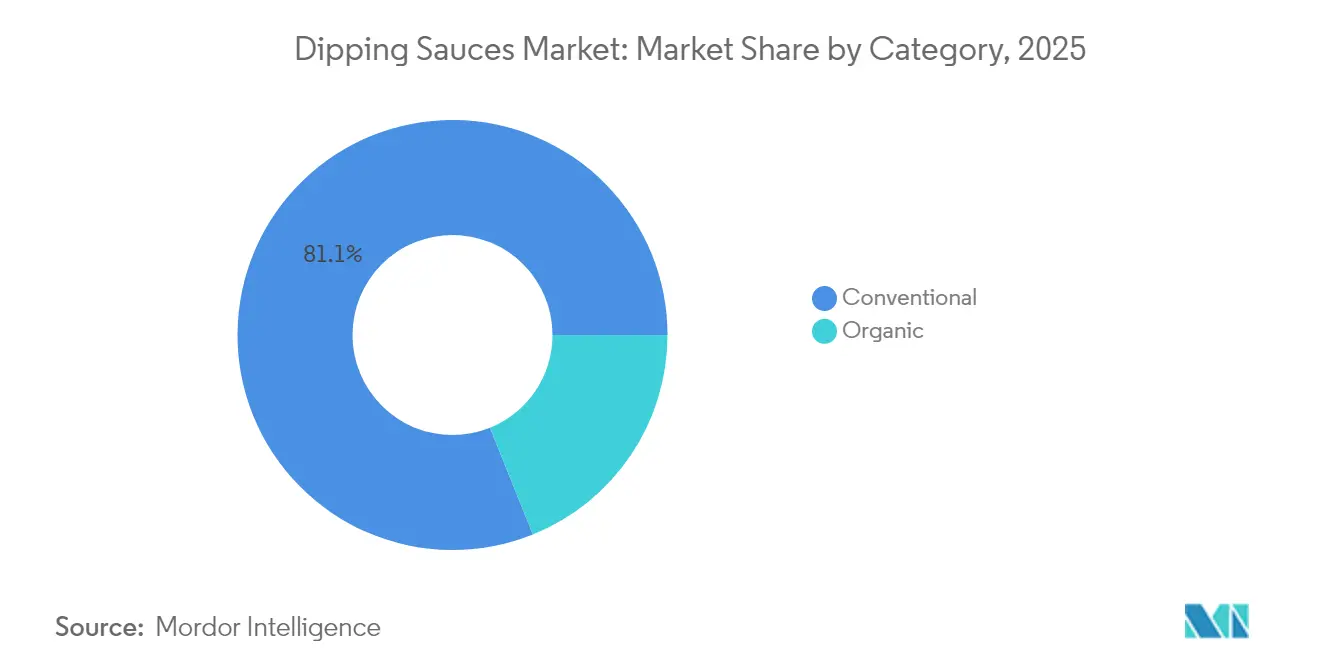

- カテゴリー別では、2025年に従来型製品がディッピングソース市場規模の81.10%を占めましたが、オーガニック製品は予測期間中にCAGR 6.69%で拡大する見通しです。

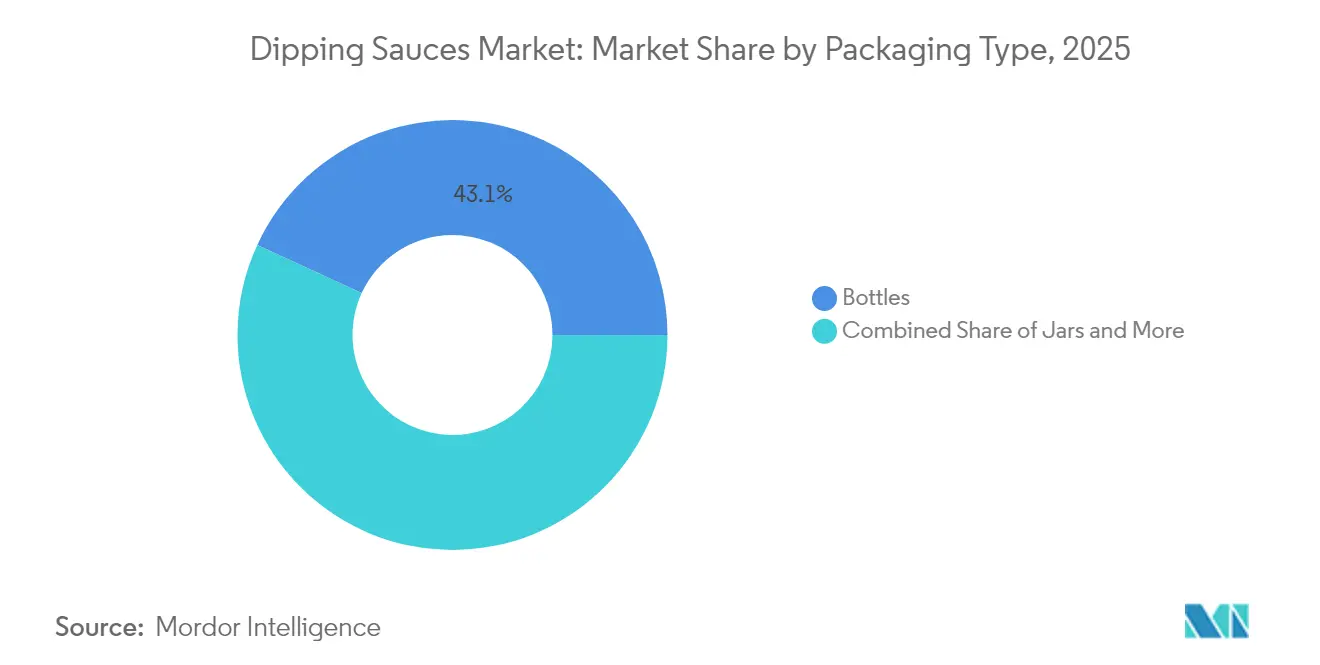

- 包装タイプ別では、2025年にボトルが43.12%の収益シェアを占めて首位となり、瓶が最も急成長するフォーマットとして2031年にかけてCAGR 7.03%で拡大します。

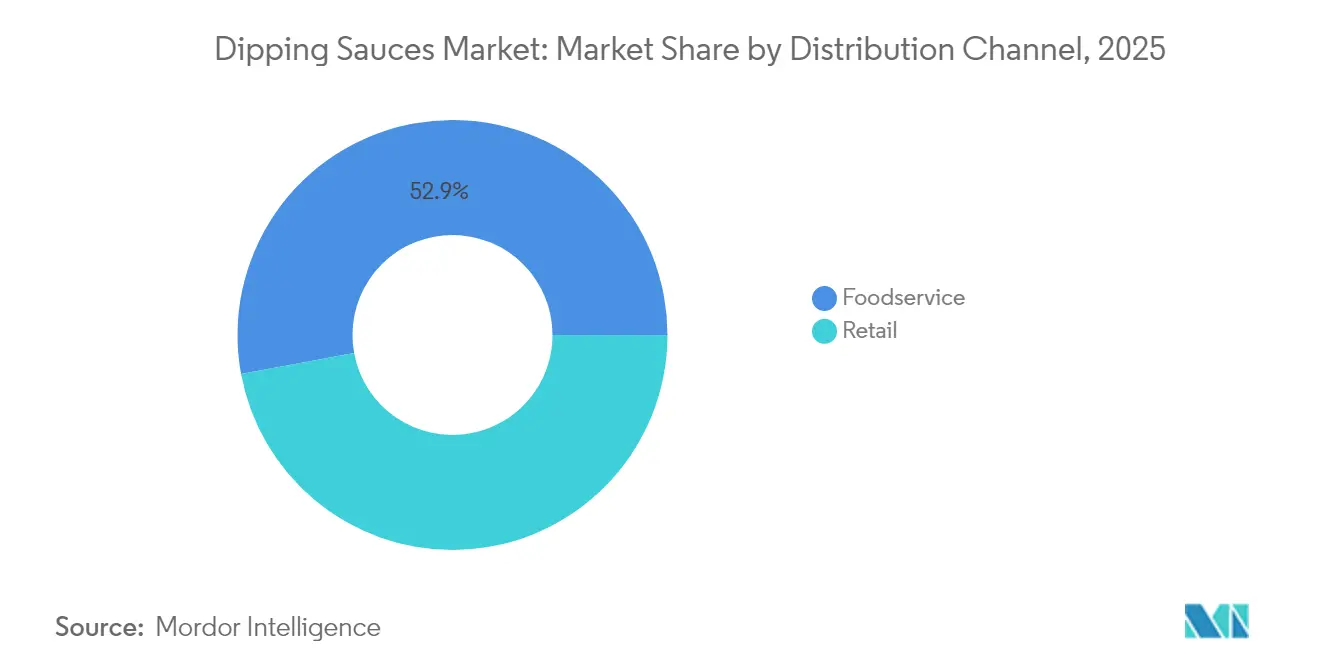

- 流通チャネル別では、2025年に小売がディッピングソース市場規模の47.10%を占め、フードサービスはQSRの普及を背景にCAGR 7.18%で成長する見込みです。

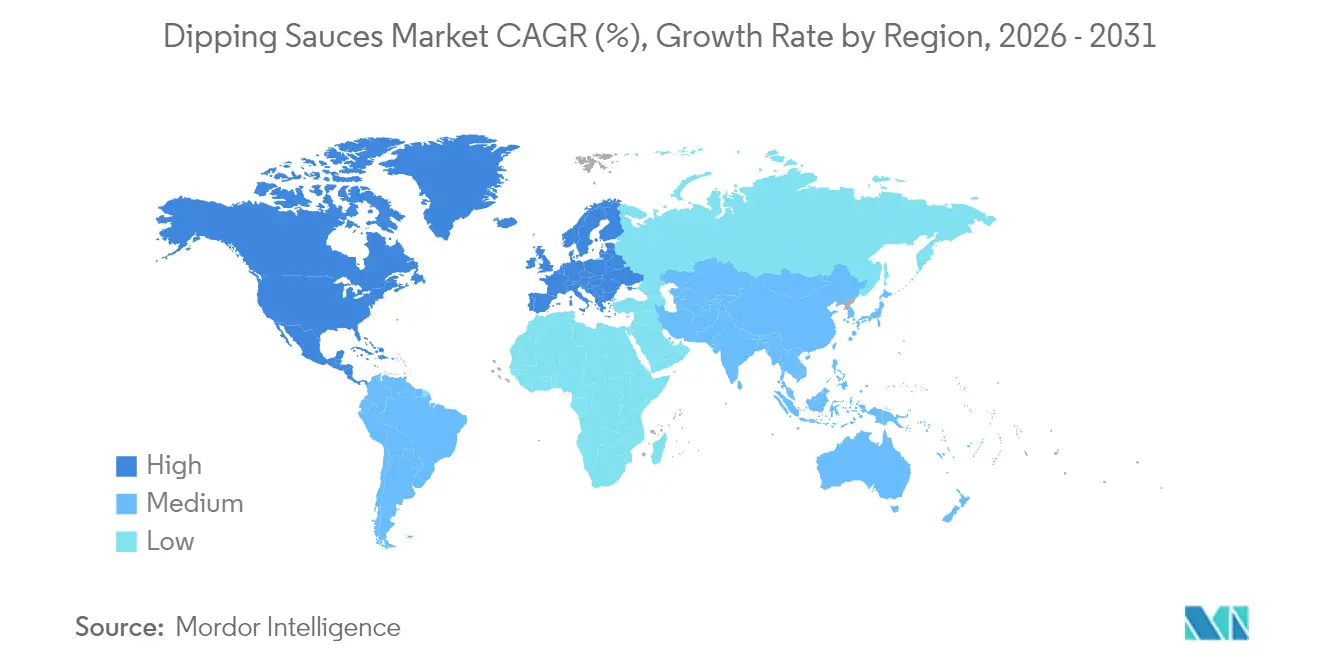

- 地域別では、北米が2025年に44.86%の収益シェアを占めてディッピングソース市場を主導し、アジア太平洋地域が2031年にかけて最高のCAGR 7.51%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のディッピングソース市場トレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| フレーバーおよびフォーマットの 革新 | +1.2% | 北米およびアジア太平洋地域での早期普及を含む世界全体 | 中期 (2〜4年) |

| ファストフードおよびクイックサービスレストランの 拡大 | +1.5% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期 (4年以上) |

| 世界各国の料理への 関心の高まり | +0.9% | 都市部に集中した世界全体 | 中期 (2〜4年) |

| 植物性・ヴィーガン食の 台頭 | +0.7% | 北米・欧州が中心、都市部のアジア太平洋地域へ拡大 | 長期 (4年以上) |

| 包装技術の 進歩 | +0.6% | 欧州・北米での規制ドライバーを含む世界全体 | 短期 (2年以下) |

| スナックおよびコンビニエンスフードの 需要増加 | +1.1% | 先進市場で加速する世界全体 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

フレーバーおよびフォーマットの革新

市場拡大は、韓国風BBQ、ジェネラル・ツォー(General Tso)、マンゴーハバネロなどのバリエーションを導入するメーカーのフレーバー革新によって牽引されており、進化する消費者の嗜好に対応しています。Frank's RedHotはこのトレンドの典型例として、2025年4月に6種類の新ソースを発売し、インスタ映えする食体験を求める若年層を明確なターゲットとしています。一食分包装やスクイーズボトルの普及は、外出先での消費ニーズに対応しています。一方、発酵技術の進歩により、かつては新鮮な状態でしか提供できなかった本格的なフレーバーを常温保存可能な形で実現することが可能になっています。この革新のサイクルは、アジア風ソースにとって特に有利に働いています。消費者の82%が辛くスパイシーなフレーバーを好むという調査結果を背景に、スリラチャのバリエーション、コチュジャンブレンド、サンバル風フレーバーへの市場ニーズが急拡大しています。

ファストフードおよびクイックサービスレストランの拡大

クイックサービスレストラン(QSR)の拡大は、自社の売上増加にとどまらず、ソース需要の拡大をも促進している。この急増は、フードサービスの調達においても、消費者が外食体験を自宅で再現しようとする小売セクターにおいても顕著に表れている。例えば、米国証券取引委員会のデータによると、2024年に米国とカナダにはバーガーキングの店舗が7,082店存在した。一方、マクドナルドはグローバルな展開を続け、前年の41,822店舗から43,477店舗へと拡大した[2]出典:米国証券取引委員会、「レストラン・ブランズ・インターナショナル 2024年度フォーム10-K」、sec.gov。英国のQSR市場は上昇基調にあり、バーガーセグメントが牽引役となってコンディメントの売上を押し上げている。アジア市場、特に日本国外における日本食レストランの台頭とともに、QSRブームが到来している。この成長はフードサービス向けの大量購買を促進するだけでなく、消費者が小売店でお気に入りの外食体験を自宅で再現しようとする動きも加速させている。

世界各国の料理への関心の高まり

世界のアジア料理市場の拡大に伴い、文化のグローバル化と移住パターンの変化が、本格的な国際ソースおよびアレンジされた国際ソースの双方への需要増加を牽引しています。移住によって促された料理の多様化は、地域の特産品を新たな市場に紹介しています。同時に、フュージョン料理の台頭は、伝統的な風味プロファイルと現地の味覚を融合させたハイブリッドソースカテゴリーを生み出しています。特に、フィリピンのフレーバーは重要なニッチ市場を開拓しており、OkoやKasamaなどの店舗がアドボやバゴオン風ソースの主流化を推進しています。この拡大するトレンドはアジア料理に限定されるものではなく、都市生活者が料理の冒険をより積極的に追求するにつれ、ラテンアメリカ、中東、アフリカのフレーバープロファイルも取り込まれています。

植物性・ヴィーガン食の台頭

植物性食品が支持を拡大するなか、メーカーはヴィーガン対応原料を用いた製品の再処方を進め、革新的な野菜ベースのソースへの道を開いています。2024年、FDA(米国食品医薬品局)は植物性食品の表示ガイダンスを発出し、乳製品不使用・卵不使用製品の製造に関する明確な指針をメーカーに提供しました。同時に、USDA(米国農務省)のオーガニック認証プロセスも、これらの植物性原料を受け入れる形で適応が進んでいます。このトレンドは特にプレミアムソースセグメントで顕著であり、消費者はクリーンラベルの植物性製品に対してプレミアム価格を支払う意向を示しています。これに応えてメーカーは、カシューナッツベースのクリーミーソース、栄養酵母でうま味を強化した製品、野菜性タンパク質を強化したディップを展開し、専任のヴィーガンと、時折植物性食品を選ぶフレキシタリアンの双方のニーズに対応しています。

抑制要因インパクト分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 偽造品と 品質への懸念 | -0.8% | 途上国市場に集中した世界全体 | 短期 (2年以下) |

| 高い糖分・塩分含有量への 懸念 | -1.1% | 先進市場における世界的な規制圧力 | 中期 (2〜4年) |

| 多様かつ厳格な 規制基準 | -0.7% | 複数市場にまたがる事業で最も複雑な世界全体 | 長期 (4年以上) |

| 添加物に対する 消費者の懐疑心 | -0.6% | 先進市場を中心に、都市部の新興市場へ拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品と品質への懸念

食品不正の検出により、スパイスおよび調味料のサプライチェーン内における注目すべき混入リスクが明らかになっています。EUの調査では、パプリカ製品で6%、オレガノ系調味料で48%という高い混入疑い率が報告されています。2024年、FDAは製造工程の届出および表示に関する違反を理由に、ソースメーカーに対する執行措置を強化しました。こうした措置は、業界における規制監督の強化を示しています。世界の食品不正の公式報告では、加工食品が第2位にランクされており、消費者信頼に課題をもたらしています。この問題は特にプレミアムおよびオーガニックソースセグメントで顕著です。EUの共同研究センター(EU Joint Research Centre)によるqPCR検査法などの認証技術は検出能力を提供しますが、その導入コストは小規模メーカーにとって大きな課題です。この財務的負担は、結果として先進的な品質管理システムを備えた大手メーカーに競争上の優位をもたらしています。

高い糖分・塩分含有量への懸念

世界各国の規制当局は、高ナトリウム調味料に対する規制を強化しています。メキシコのNOM-051規制は、100g当たりナトリウム含有量が300mgを超える製品に前面表示による警告表示を義務付けています。一方、アルゼンチンのANMAT(国家食品医薬品医療技術管理局)は改定された表示要件を導入し、インドネシアは包括的な栄養レベル制度の整備を進めています。こうした規制はメーカーに製品の再処方を促していますが、この変化は、長年にわたって塩分が保存と風味の両面で重要な役割を果たしてきた伝統的なフレーバープロファイルを変質させるリスクをはらんでいます。関連する動きとして、FDAが2025年1月にRed Dye No. 3(赤色3号)の使用認可を取り消したことは、食品添加物に対する監視強化を象徴しています。同時に、米国の複数の州が学校給食プログラムにおける各種食品添加物の使用を禁止する措置を講じています。ナトリウム低減代替品への消費者需要は高まっているものの、その実現は容易ではありません。課題は、従来の保存料に頼ることなく、棚での安定性と風味の完全性を確保することにあります。この複雑さは生産コストを押し上げるだけでなく、製品差別化の機会を狭め、世界的な生産量の顕著な落ち込みをもたらしています。英国国家統計局(Office for National Statistics)のデータによれば、トマトケチャップの販売量は前年の164,800トンから2023年には約150,000トンへと減少しています[3]出典:英国国家統計局(Office for National Statistics)、「英国製造業者製品別販売調査(Prodcom)、2022年暫定結果」、www.ons.gov.uk。このトレンドを裏付けるように、イタリア国立統計研究所(Istituto Nazionale di Statistica)は、イタリアの年間生産量が2022年に記録された191,000トンから2023年には約142,000トンへと大幅に減少したと報告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トマトの支配的地位にアジアソースの台頭が迫る

2025年、トマトソースは市場の34.71%という支配的なシェアを維持しており、その料理における汎用性と消費者への根付いた親しみやすさを示しています。一方、醤油は2031年にかけてCAGR 6.81%が見込まれる最も急成長するセグメントとして注目を集めています。トマトソースの優位性は、西洋料理における基本的な役割、フュージョン料理への優れた適応性、そして強固なサプライチェーンとコスト効率の高い生産体制に支えられています。醤油の台頭は、アジア料理の世界的な普及、特に日本国外における日本食レストランの急増によって促進されています。マスタードソースは欧州および北米において安定した需要を享受している一方で、バーベキューソースの人気は地域の味の好みや拡大するグリル文化の影響を受けて変動します。

「その他の製品タイプ」セグメントは、新興のフュージョンソースやエスニックの特産品が混在する領域です。スリラチャのバリエーション、コチュジャンブレンドからタヒニベースの製品まで、都市のダイニングにおける文化的多様化を映し出しています。メーカーは伝統的な発酵技術を積極的に取り入れており、本格的な味わいだけでなく、うま味を強調した常温保存可能なフレーバーの創出を目指しています。トマトベースの製品が確立された農業ネットワークの恩恵を受ける一方、特産アジアソースは原材料の調達課題に直面しています。こうした複雑さは市場参入障壁となる反面、特に本格的なフレーバーを求める製品においてプレミアムポジショニングの機会をもたらしています。

カテゴリー別:従来型の底堅さとオーガニックの加速

2025年、従来型ソースは81.10%の市場シェアを保持し、オーガニック代替品はプレミアム価格にもかかわらずクリーンラベル製品への移行を反映しながら、2031年にかけてCAGR 6.69%で成長しています。従来型セグメントは生産経済性、幅広い流通、競争力ある価格から恩恵を受け、多様な経済層の消費者に訴求しています。オーガニックの成長は、健康意識、環境意識、およびUSDAオーガニック認証が消費者信頼を高めることで牽引されています。プレミアムポジショニングにより、オーガニックメーカーは高いマージンを確保し、健康や環境的恩恵に対して対価を支払う意向のある富裕層の都市消費者をターゲットにすることができます。

従来型メーカーは、コストを維持しながら人工添加物を削減するために製品を再処方することでオーガニック競合に対抗し、従来型とオーガニックを橋渡しする「ナチュラル」ラインを展開しています。オーガニックセグメントは、認証済み原材料の不足や季節的生産を含むサプライチェーンの課題を抱え、在庫管理を複雑にしています。規制遵守コストは小規模なオーガニック生産者に重くのしかかる一方、大手の従来型メーカーはスケールメリットを活かし、買収または両カテゴリーに対応した専用生産ラインを通じてオーガニック市場に参入しています。

包装タイプ別:ボトルが首位を維持しながら瓶が存在感を高める

2025年、ボトルは確立された消費者の親しみとコスト効率の高い製造を背景に43.12%の市場シェアを占めています。一方、瓶は再密封可能性と量の調節しやすさへの消費者ニーズに後押しされ、2031年にかけてCAGR 7.03%で成長軌道を描いています。ボトル包装は生産効率、最適化された輸送、そして高容量のフードサービス消費向けに設計された利便性の高いディスペンシングを武器に首位を維持しています。瓶の人気上昇は、小規模世帯がプレミアム製品を志向するという消費トレンドの変化を映し出しています。品質感と結びつくことが多いガラス包装は、こうしたプレミアム価格帯を支えています。アジア太平洋地域では、サシェフォーマットが新興市場および一食分需要に対応し、手頃な価格と量の調節のしやすさが重要視されています。

持続可能な包装のイノベーションがフォーマット選択を再編しています。2024年7月、MasterFoodsは300万米ドルの投資を背景に紙ベースのトマトソースパックを試験導入し、プラスチック含有量を58%削減しました。一方、USDAのNIFA(国立食品農業研究所)が先進的な印刷エレクトロニクスとセンサーへの資金援助を行っていることに後押しされ、鮮度表示や追跡可能性を備えたスマート包装が普及しつつあり、製品の安全性を高め消費者信頼を向上させています。しかし、包装材料コストの上昇が課題となっています。メーカーは、価格競争力を維持しながら持続可能性の目標を追求するという岐路に立たされており、価格に敏感な市場セグメントにおいてマージン圧力を乗り越える難しい判断を迫られています。

流通チャネル別:小売の優位性にフードサービスの成長が挑戦

2025年、小売チャネルはスーパーマーケットの普及とeコマースの成長に支えられ、47.10%の市場シェアを獲得しています。一方、クイックサービスレストラン(QSR)の台頭とデリバリープラットフォームの統合に牽引されるフードサービスセクターは、2031年にかけてCAGR 7.18%で成長する見込みです。小売の堅調なパフォーマンスは、コスト削減と個性的なフレーバーを重視した家庭での調理とまとめ買いへの消費者の移行を反映しています。一方、フードサービスセクターは、年間支出額はミレニアル世代に劣るものの、一食分包装やデリバリー対応包装への需要を牽引するZ世代を中心とした外食機会の増加によって支えられています。小売の領域では、デジタルコマースの台頭とサブスクリプションサービスの普及を背景にオンライン販売が急拡大しており、利便性を高め特産ソースの認知を向上させています。

フードサービスの領域には、従来のレストラン調達だけでなく、標準化されたフレーバーと安定したサプライチェーンを優先するゴーストキッチンの急成長も含まれています。デリバリープラットフォームの普及に伴い、配送途中での品質保持を確保するために、漏れ防止かつ温度安定性のある包装への需要が高まっています。小売がプライベートブランド競合の激化や販促活動の増加という課題に直面する一方、フードサービスチャネルはより安定した量と低いマーケティングコストを提供します。この安定性はメーカーにとって魅力的であり、1単位当たりのマージンは薄くとも、継続的な収益を得るチャンスをもたらしています。

地域分析

北米は、成熟したQSRの展開と多様な移民系消費者の味覚嗜好を背景に、44.86%という支配的な市場シェアを誇っています。同地域の強固なコールドチェーンインフラは幅広い種類の冷蔵ディップを支え、オムニチャネル小売戦略により製品の店頭での存在感が維持されています。イノベーションはますますナトリウム低減および非遺伝子組換え(non-GMO)製品に焦点が当てられており、表示に敏感な識別力の高い消費者のニーズに応えています。カナダでは植物性ソースの人気が顕著に高まっており、一方メキシコではNOM-051表示規制がきっかけとなり、国内メーカーが塩分含有量を削減しています。

アジア太平洋地域は、都市化と拡大する中間層に牽引され、2031年にかけてCAGR 7.51%という目覚ましい成長軌道を描いています。中国の高度に発達したeコマースプラットフォームにより、輸入グルメソースが翌日には届く環境が整っている一方、インドの拡大する組織小売セクターは、辛さの調整など現地対応を行う海外ブランドに進出の場を提供しています。スマートフォンの急速な普及と冒険心あふれるストリートフードの文化を持つ東南アジアでは、特に使いやすいサシェ形式の唐辛子入りディップへの需要が急増しています。海外ブランドにとって、スパイス調整やハラール認証、地域特有の包装を通じた現地化対応は不可欠です。

欧州は安定した数量成長を示しながらも、食品の品質と持続可能性への高い基準を体現するプレミアム製品志向が際立っています。ドイツの消費者がバイオダイナミック製法のトマトケチャップに引き寄せられ、フランスの家庭が伝統的なディジョンマスタードへの忠誠心を保つ一方で、日本のユズ味噌ソースへの関心も高まっています。ブレグジットが引き起こした通税上の課題を受け、英国の小売業者は調達先を多様化しており、結果として米国およびアジアの輸出業者に市場参入の道が開かれています。ラテンアメリカおよび中東・アフリカ(MEA)は長期的な成長ポテンシャルを有しますが、為替変動や断片化した物流という課題が目先の市場参入への意欲を抑制しています。

競合環境

ディッピングソース市場はある程度の集中度を示しており、Kraft Heinz、Unilever、McCormick、PepsiCoが主要スーパーマーケットの売場で支配的な地位を占めています。2024年11月、PepsiCoによるSabra買収は、Frito-Layのスナック事業を補完する冷蔵フムスへの展開を広げました。2025年1月のAdvent InternationalによるSauer Brands買収は、調味料のスケールアップにおけるプライベートエクイティの強い関心を示しており、サプライチェーンのシナジーとカテゴリー横断型イノベーションへの道を開いています。2025年、CampbellによるSovos Brands買収は、プレミアムブランドのRao'sマリナーラソースをより広範なソースポートフォリオへ統合し、グループをより高いマージン機会に向けてポジショニングしています。

醤油のKikkoman、オイスターソースのLee Kum Kee、チャツネのTiger Brandsなどの地域専門メーカーは、国内市場で強固なシェアを持ち、輸出においてますますeコマースを活用しています。JUST Sauceなどの植物性食品の新興企業は、棚料金を回避しながら直接消費者向け(DTC)戦略を展開し、Nando'sなどのレストランチェーンはブランドエクイティを活かして小売パックの展開を図っています。知的財産のトレンドは、天然抗菌素材を用いた賞味期限延長と、リサイクル可能なバリア層の開発に焦点を当てています。新規参入企業は調達規模の確保や表示コンプライアンスの把握という課題に直面していますが、巧みなソーシャルメディア戦略によりニッチセグメントを急速に取り込む可能性があります。

ディッピングソース業界のリーディングカンパニー

Kraft Heinz Company

Unilever plc

McCormick & Company Inc.

Kikkoman Corporation

Conagra Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Heinzは「Flavor Remix」と呼ばれるディッピングソースの新ラインを発表し、Z世代およびミレニアル世代の消費者をターゲットとしました。このラインは「スパイシーピクルスケチャップ」や「スイート&タンジーチポトレマヨ」など独自のフレーバーの組み合わせを特徴とし、日常の食事やスナックをより豊かにすることを目的としています。これらのソースは小売店での販売とともに、一部のフードサービスパートナーへの展開が進められています。

- 2025年3月:タコベルはBeyond Meatとのパートナーシップを拡大し、米国の全店舗に植物性チーズディップとクリーミーソースの新ラインを展開しました。この取り組みは、拡大するヴィーガンおよびフレキシタリアンの顧客層に対応し、代替タンパク質の選択肢を人気メニューに組み込むものです。

- 2025年2月:Kikkomanはシンガポールの醤油および関連ディッピングソースの生産施設を拡張しました。この数百万米ドル規模の投資は、特に家庭料理およびアジア風フードサービスで使用される各種ディッピングソースのアジア太平洋地域全体での急増する需要に対応するためのキャパシティ拡大を目的としています。

- 2025年1月:大手オーガニック食品協同組合のOrganic Valleyは、オーガニック乳製品ベースのディップ(ランチ、フレンチオニオンなど)を専門とする地域ブランド「Creamy Delights」を買収しました。この買収により、Organic Valleyのプレミアムオーガニックディッピングソースセグメントにおける地位が強化され、小売セクター内の流通ネットワークが拡大しました。

世界のディッピングソース市場レポートスコープ

ディッピングソースは、さまざまな食品に用いられる人気の調味料です。ディップは、ピタブレッド、点心、クラッカー、生野菜のカット、貝類、肉、チーズなどの食品の風味やテクスチャーを高めるために使用されます。また、フィンガースナックや前菜にも頻繁に使用されます。

ディッピングソース市場は、カテゴリー、製品タイプ、流通チャネル、および地域によってセグメント化されています。カテゴリー別では、市場はオーガニックおよび従来型にセグメント化されています。製品タイプ別では、市場はトマトソース、マスタードソース、醤油、バーベキューソース、およびその他にセグメント化されています。流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、およびその他の流通チャネルに分類されています。市場調査には、北米、欧州、アジア太平洋、南米、および中東・アフリカといった地域に関する分析も含まれています。各セグメントの市場規模および予測は、金額ベース(百万米ドル)で実施されています。

| トマトソース |

| マスタードソース |

| 醤油 |

| バーベキューソース |

| その他の製品タイプ |

| 従来型 |

| オーガニック |

| ボトル |

| 瓶 |

| サシェ |

| フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | トマトソース | |

| マスタードソース | ||

| 醤油 | ||

| バーベキューソース | ||

| その他の製品タイプ | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 包装タイプ別 | ボトル | |

| 瓶 | ||

| サシェ | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

ディッピングソース市場の現在の世界全体での金額と2031年の予測水準は?

市場は2026年に240億9,900万米ドル規模であり、2031年には337億1,000万米ドルに達する見込みです。

ディッピングソース市場で最も急成長している地域はどこですか?

アジア太平洋地域が、都市化と家計所得の上昇に牽引され、2031年にかけてCAGR 7.51%の予測で首位に立っています。

現在、最も高いディッピングソース市場シェアを有する製品タイプはどれですか?

トマトベースのソースが依然として首位を維持しており、2025年の収益の34.71%を占めています。

ディッピングソース市場におけるオーガニックの浸透度はどの程度ですか?

オーガニックラインは収益の5分の1以下を占めますが、CAGR 6.69%で拡大しており、従来型の成長を上回っています。

小売においてどの包装フォーマットが人気を集めていますか?

ガラス瓶は再密封可能性とプレミアム感を背景に最も急成長するフォーマットであり、2031年にかけてCAGR 7.03%を記録しています。

ディッピングソース市場において最近、戦略的な買収を行った企業はどこですか?

PepsiCoが2024年にSabraを買収し、Advent Internationalが2025年にSauer Brandsを買収し、Campbell Soupが2025年にSovos Brandsを買収しました。

最終更新日: