米国建設用化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

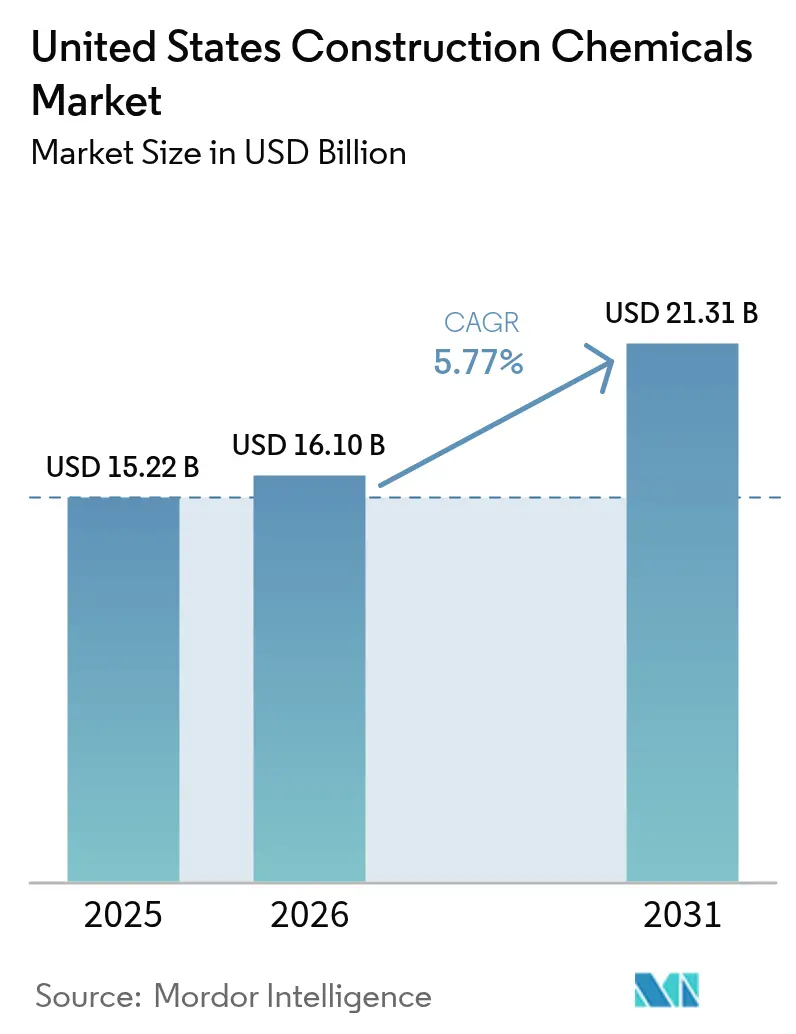

| 基準年の市場規模 (2025) | 15.22 十億米ドル |

| 市場規模 (2026) | 16.10 十億米ドル |

| 市場規模 (2031) | 21.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

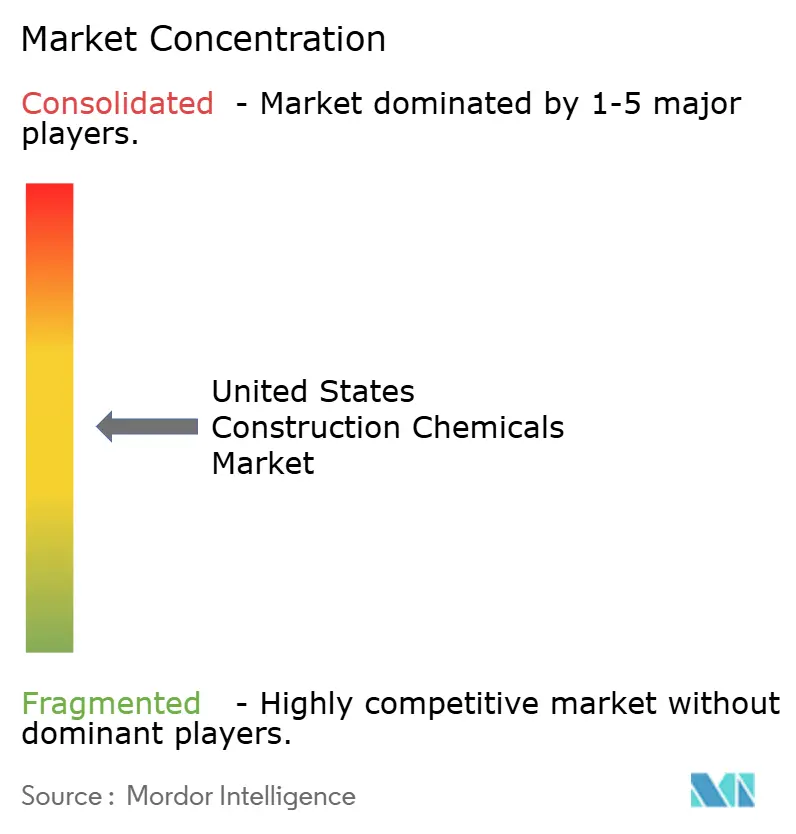

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国建設用化学品市場分析

米国建設用化学品市場規模は、2025年の152億2,000万米ドル、2026年の161億米ドルから、2031年までに213億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.77%を記録すると予測されます。インフラの継続的な改修、より厳格な建築基準性能要件、および内包炭素削減への転換がこの拡大を支えています。連邦インフラ投資・雇用法(IIJA)の予算配分は1兆2,000億米ドルの承認額の59%が義務付けられており、支出をグリーンフィールド設備から保護コーティング、アンカーグラウト、繊維巻き付けシステムを優先する補修指向の用途へと転換しています。住宅リモデリングは、築年数の中央値が40年を超える老朽化した住宅ストックの需要を防湿バリア膜や構造用接着剤へと誘導し、新築着工件数の景気循環への依存度を低下させています。カリフォルニア州のCALGreenアップデートを先頭とする州レベルの気候規制は、内包炭素の開示と揮発性有機化合物(VOC)の上限値を義務付けており、低VOC・バイオベース・炭素鉱化化学品への急速な処方転換を促し、内国歳入庁(IRS)のセクション45Qおよびセクション48Cクレジットを引き付けています。グローバル大手企業が、連邦政府のバイ・クリーン調達規則の施行を前に、専門補修技術と地域施工業者ネットワークを確保するための買収を実行しており、競争の激しさは依然として高い水準にあります。

レポートの主要ポイント

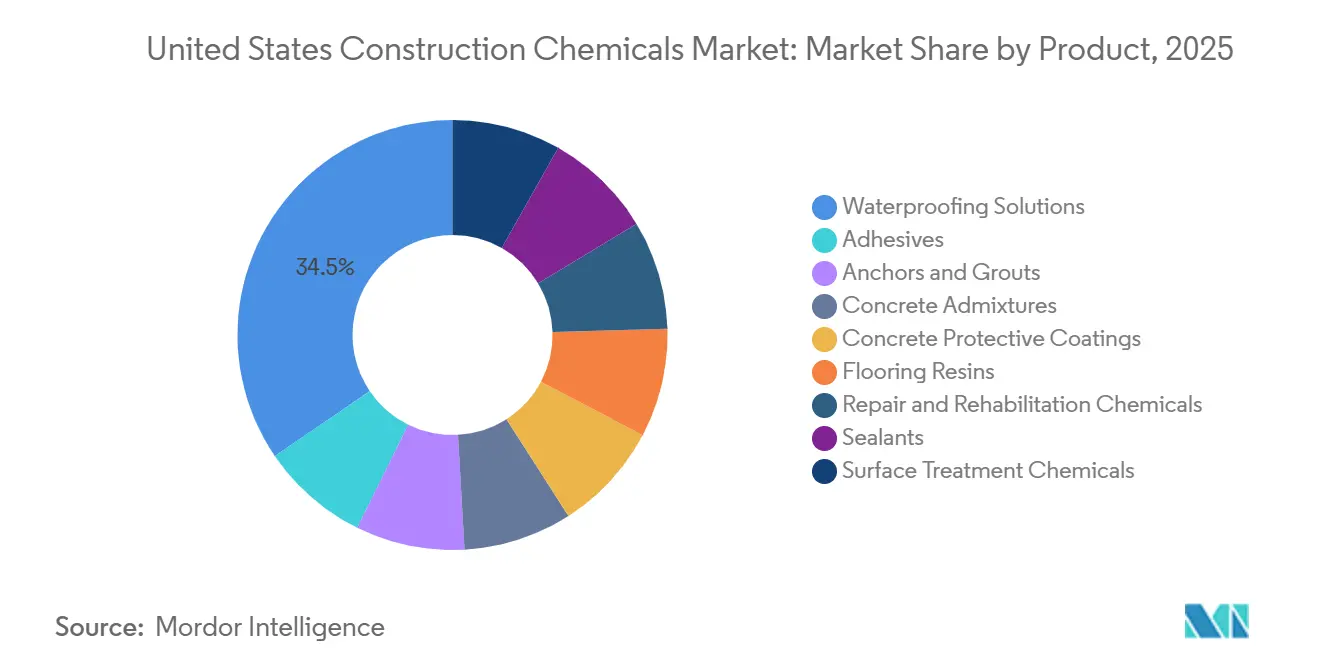

- 製品別では、防水ソリューションが2025年の米国建設用化学品市場シェアの34.51%を占め、2031年にかけてCAGR 6.14%で拡大する見込みです。

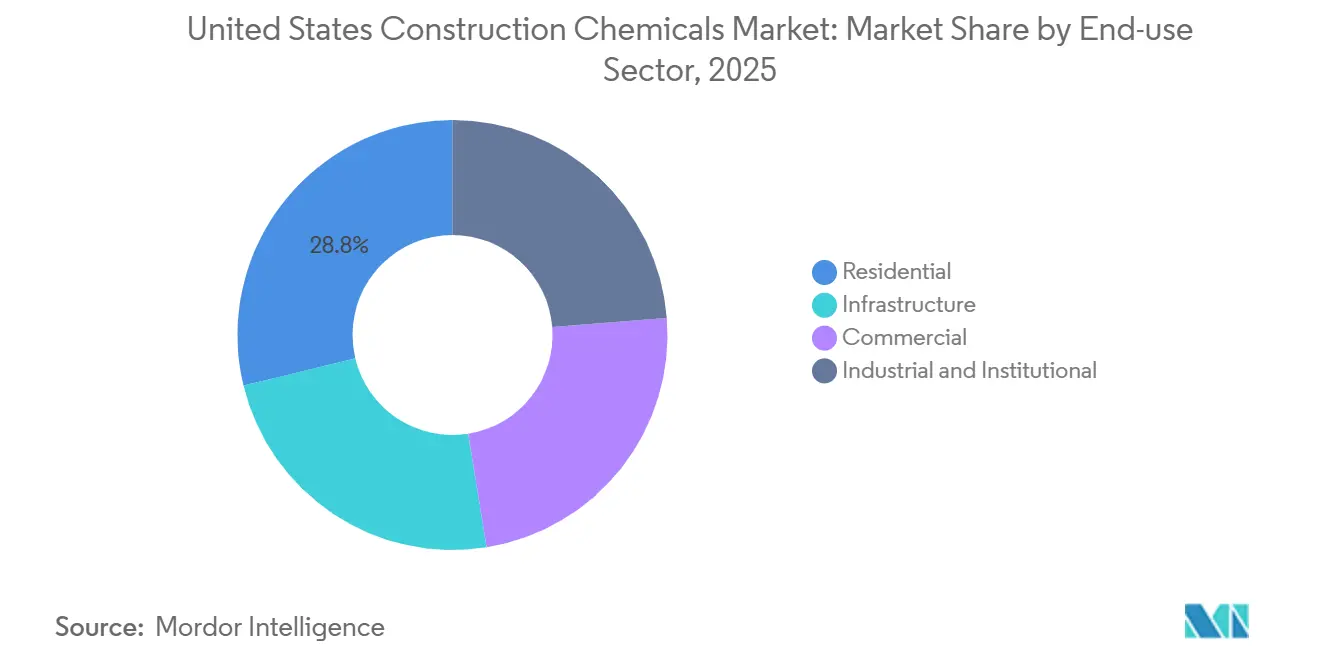

- 最終用途セクター別では、住宅セグメントが2025年の米国建設用化学品市場シェアの28.77%を占め、2031年にかけてCAGR 6.27%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国建設用化学品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅着工件数の回復と補修積み残し | +1.4% | 全国規模、サンベルト地帯および老朽化した北東部に集中 | 中期(2~4年) |

| 高性能・グリーン混和剤へのシフト | +1.2% | カリフォルニア州、ワシントン州、マサチューセッツ州が先行、全国へ普及 | 長期(4年以上) |

| 防水・保護コーティングの規制主導による普及 | +1.6% | 沿岸部および高降水量州、IIJAインフラ拠点 | 中期(2~4年) |

| 急速硬化化学品に対するモジュール建設需要 | +0.9% | 都市部集合住宅回廊(ダラス・フォートワース、オースティン、フェニックス、シャーロット) | 短期(2年以内) |

| バイオベース添加剤を促進する内包炭素削減に対する税制優遇措置 | +0.7% | 連邦調達、カリフォルニア州・ニューヨーク州・イリノイ州のアーリーアダプター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅着工件数の回復と補修積み残し

2025年初頭に一戸建て住宅の建築許可件数が前年比5%減少した一方、住宅改修支出は2025年に4,850億米ドルへ増加する見込みであり、住宅オーナーが基礎、屋根、外壁の先送りされたメンテナンスに取り組んでいます。水分浸入の不具合と築年数の中央値が40年を超える状況が、結晶性防水材、撥水シーラー、アクリルクラック充填材への需要を誘導しており、これらは住宅用化学品消費量の半分以上を占めています。2025年後半に住宅ローン金利が7%近傍で推移したことで既存住宅の売買回転率が低下し、裁量的予算が転居よりもリノベーションへと向かっています。公共セクターの積み残しも同様に、橋梁の42%が供用50年を超えていることを示しており、橋梁デッキ補修における繊維強化ポリマー巻き付けおよびエポキシ注入が優位となっています。

高性能・グリーン混和剤へのシフト

CALGreenの2024年7月の内包炭素要件と、環境製品宣言を評価する一般調達局(GSA)のパイロット調達が、クリンカー代替率30%~50%を可能にする補助セメント系材料および高性能減水剤の採用を加速させています[1]カリフォルニア州建築基準委員会、「CALGreen 2024」、bsc.ca.gov。HOLCIMのECOPlanetセメントはCO₂強度を30%削減し、2025年に西海岸のインフラで採用が進んだ一方、BASFのMasterGlenium SKY 8700は水セメント比0.30未満を実現し、立方ヤード当たりの内包炭素を低減します。溶存CO₂を固定化できるグラフェン酸化物添加剤は、州の運輸局(DOT)が新規化学品の認定前に複数年の現場試験を要求するため、パイロットプロジェクトに限定されています。

防水・保護コーティングの規制主導による普及

国際建築基準(IBC)2024は商業用外壁に連続した気密・防水バリアシステムを義務付けており、ACI 318-19は塩化物にさらされる駐車構造物に腐食抑制剤を規定しています。IIJAは道路・橋梁プロジェクトに1,100億米ドルを配分しており、橋梁デッキおよびトンネル覆工へのポリウレタンおよびエポキシ保護コーティングの二桁成長を支えています。南海岸大気質管理地区(SCAQMD)は建築用コーティングのVOC含有量を50 g/Lに制限しており、接着性とUV耐性を維持しながら水性処方への転換を余儀なくさせています。

急速硬化化学品に対するモジュール建設需要

工場製造モジュールは2024年から2025年にかけて年率6%~7%拡大し、集合住宅、医療施設、学生寮の入居までの速度を重視しています。生産ラインではコンクリートパネルが6時間以内に取り扱い強度に達することが求められており、低温でも塩化物系促進剤を上回る性能を発揮する硝酸カルシウムおよびリチウム系促進剤への需要が高まっています。Dowのシリコーン接着剤とHenkelの反応性ホットメルトは、複数日の養生期間を不要にし、工場の設置面積を20%削減することでパネル接合において市場シェアを拡大しています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCおよび有害化学物質規制の強化 | -0.6% | カリフォルニア州、北東部州、全国EPA規則 | 短期(2年以内) |

| 高度システム向け熟練施工業者の不足 | -0.8% | 全国規模、サンベルト成長市場で深刻 | 中期(2~4年) |

| DOT仕様担当者のリスク回避による新規混和剤承認の遅延 | -0.5% | 州DOT、連邦高速道路プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VOCおよび有害化学物質規制の強化

2025年1月に施行されたEPAのエアゾールコーティング規則はVOCの許容レベルを引き下げ、屋根用コーティングおよびマーキングペイントの処方見直しを業界全体で急がせています[2]環境保護庁、「エアゾールコーティングに関する揮発性有機化合物排出基準」、epa.gov 。カリフォルニア州のプロポジション65は2024年に建設用化学品中間体3種を追加し、新たな警告表示を義務付けるとともに、15%~25%のコストプレミアムを伴うバイオベースイソシアネートおよびアミンフリー硬化剤への代替を促進しています。南海岸AQMDの建築用コーティングへの50 g/L上限は多くの溶剤系システムを事実上禁止し、中堅処方業者のマージンを圧迫して業界再編を加速させています。

高度システム向け熟練施工業者の不足

2024年8月の調査では、請負業者の80%が技能職の採用を充足できず、全国で37万件以上の欠員があることが示されました。多成分エポキシ床材および繊維強化ポリマー巻き付けには認定技術者が必要ですが、現場見習い制度は依然として不足しています。請負業者は究極の性能を簡便性と引き換えにする一液型・湿気硬化型の代替品に移行しており、高性能化学品への需要が軟化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:規制強化の中で防水ソリューションがリーダーシップを維持

防水ソリューションは2025年の米国建設用化学品市場シェアの34.51%を占め、2031年にかけてCAGR 6.14%で拡大する見込みです。その加速は、水分浸入の不具合に直面する老朽化構造物と、規制で義務付けられた連続気密・防水バリアシステムを反映しています。結晶性混和剤と撥水シーラーは、労働集約的な膜溶接を不要にする能力により地下用途でより顕著になっており、熟練労働者不足の中で大きな優位性となっています。一方、膜技術は地上外壁の改修、特にタイトル24のクールルーフ規制に準拠する熱可塑性ポリオレフィン(TPO)および塩化ビニル(PVC)屋根システムで引き続き優位を占めています。一方、促進剤と収縮低減剤はモジュール工場のサイクルタイム要件に牽引されてより速い成長を遂げています。

水性接着剤もEPAおよびSCAQMDのVOC規制の施行後に成長を達成しており、反応性ポリウレタンは接合強度が2,000 psiを超える構造グレージング用途でリーディングポジションを維持しています。コンクリート保護コーティングは橋梁改修向けIIJAの1,100億米ドル配分から直接恩恵を受けており、エポキシシステムは優れた塩化物耐性により橋梁デッキ用途の半分以上を占めています。2時間以内に硬化するポリアスパルティック床用樹脂は、eコマース物流センターの厳格なダウンタイム要件を満たしています。繊維巻き付けおよび注入グラウトなどの補修用化学品は、構造的に不十分な橋梁のニーズに対応し、鋼板接合より70%速い施工速度を提供しており、インフラセグメントにおける米国建設用化学品市場の規模と成長を強化しています。

最終用途セクター別:住宅補修パイプラインが優れた成長を牽引

住宅セグメントは2025年の米国建設用化学品市場シェアの28.77%を占め、4,850億米ドルのリモデリングパイプラインと住宅ローン金利に起因する「住み続けてリノベーション」行動を反映し、2031年にかけてCAGR 6.27%で成長をリードしています。基礎防水、地下室クラック注入、外壁シーラント交換が顕著であり、15年ごとに再施工が必要な膜と比較して生涯保証を提供する結晶性混和剤の人気が高まっています。商業需要は複雑なシグナルに直面しており、高いオフィス空室率が新築を抑制する一方、ハイパースケーラーによるデータセンター拡張が静電気散逸床材とラック設置ダウンタイムを削減する急速硬化接着剤への需要を押し上げています。産業・公共施設はフォークリフト交通と熱サイクルに耐える耐薬品性床材を重視し、食品加工工場はUSDAプロトコルを満たすために抗菌添加剤を指定しています。インフラは混和剤と補修用化学品の最大の総合的な出口であり続けており、州DOTが新規車線マイル建設よりも舗装保全と橋梁オーバーレイへと転換していることが、公共事業における米国建設用化学品市場シェアを維持しています。

地域分析

カリフォルニア州、フロリダ州、ニューヨーク州、テキサス州は、ハリケーン耐性義務、塩水噴霧腐食の課題、および密集した都市交通システムの継続的な補修ニーズから恩恵を受けています。カリフォルニア州のCALGreen開示法と南海岸大気質管理地区(SCAQMD)の厳格な50 g/L VOC上限は、同州を低炭素・水性化学品のハブとして位置付けており、これらはしばしば全国的な採用へと拡大します。テキサス州の10年間850億米ドルのインフラ計画と、ダラス・フォートワース、ヒューストン、オースティン回廊における急速な人口増加が、全国平均より20%高い水準で超可塑剤とシーラントへの需要を牽引しています。

北東部は老朽化インフラの課題に直面しており、橋梁の42%が供用50年を超えています。凍結融解サイクルが鉄筋腐食を悪化させ、空気連行コンクリートと塩化物耐性エポキシの必要性を高めています。マサチューセッツ州の2024年気候法は、州資金プロジェクトの調達閾値を設定するための内包炭素評議会を設立し、低クリンカーコンクリートミックスの採用における潜在的な地域成長を示しています。サンベルト州(アリゾナ州、ネバダ州、ジョージア州、ノースカロライナ州)では、住宅建築許可の増加が深刻な技能労働者不足によって相殺されています。これにより、現場の複雑さを軽減するためのプレミックス接着剤と一液型シーラントへの依存度が高まっています。

イリノイ州、オハイオ州、ミシガン州を含む中西部諸州は、先送りされたメンテナンスニーズに対応するためにインフラ投資・雇用法(IIJA)の資金に大きく依存しています。イリノイ州の2026年までの170億米ドルの交通配分は、コンクリート補修モルタルとエポキシ注入への安定した需要を支えています。これらの投資は、民間非住宅支出が鈍化する中でも、米国建設用化学品市場における均衡のとれた地域成長に貢献しています。

競合ランドスケープ

BASF、Sika AG、MAPEI S.p.A.、Saint-Gobain、RPM Internationalなどの主要プレーヤーは、2025年の米国建設用化学品市場シェアの合計約59%を占めており、200社以上の地域処方業者が残りを分け合っています。合併・買収は低炭素製品ラインと地域施工業者ネットワークを標的としており、Saint-Gobainの2024年11月のFosroc買収とRPMの2024年12月のKirker Enterprises買収は、内包炭素開示が連邦調達の関門となる前に専門補修能力を確保する動きを示しています。2024年から2025年の特許出願は炭素鉱化混和剤、グラフェン強化モルタル、バイオポリオールシーラントを強調していますが、州DOTの承認サイクルが2年から5年かかるため商業化が遅れています。デジタル化が既存企業を差別化しており、主要サプライヤーは機械学習投入量モデルを展開してレディーミックスの変動を±2%に抑えているのに対し、中堅生産者は依然として±10%の変動を伴う手動調整に依存しています。VOCおよび内包炭素コンプライアンスコストの上昇が集中型R&Dを欠く小規模処方業者のリソースを超えるにつれ、業界再編の加速が見込まれます。急速硬化システム(モジュール工場向け)、氷点下以下での施工に適した低VOC化学品、eコマース倉庫のダウンタイム制約を満たす4時間で硬化する自己平滑化樹脂において、ホワイトスペースの機会が残っています。

労働摩擦が製品戦略を形成しており、認定施工業者不足が現場の複雑さを軽減する一液型・急速硬化製品への需要を誘導しています。小規模な挑戦者は、ブランドロイヤルティが比較的弱い防水・補修ニッチにおいて、直接施工業者向けeコマースと当日配送を活用して既存企業のシェアを侵食しています。

米国建設用化学品産業リーダー

Sika AG

MAPEI S.p.A.

RPM International Inc.

Saint-Gobain

BASF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Sika AGのヘインズシティ新工場が稼働を開始し、フロリダ州および米国南東部における同社の事業拡大における重要なマイルストーンとなりました。この施設は高度なデジタル化と自動化を取り入れ、米国におけるコンクリート混和剤生産の効率性のベンチマークを設定しました。

- 2025年3月:Sika AGは建築仕上げ材のサプライヤーであるHPS North America, Inc.を完全買収しました。HPSは米国市場においてSchönoxブランドの製品を流通させていました。

米国建設用化学品市場レポートの調査範囲

建設用化学品は、耐久性、強度、施工性、および環境要因への耐性を向上させるためにコンクリート、モルタル、セメントなどの建築材料に組み込まれる専門処方品です。これらの化学品は、長期的な構造的完全性を確保するために、基礎工事から最終仕上げまで建設のさまざまな段階で使用されます。

米国建設用化学品市場は製品別および最終用途セクター別に区分されています。製品別では、防水ソリューション、接着剤、アンカー・グラウト、コンクリート混和剤、コンクリート保護コーティング、床用樹脂、補修・改修用化学品、シーラント、表面処理化学品に区分されています。化学品別では、膜、接着剤、ホットメルト、反応性、溶剤系、水性に細分化されています。アンカー・グラウト別では、セメント系固定とレジン固定に細分化されています。コンクリート混和剤別では、促進剤、空気連行剤、超可塑剤、遅延剤、収縮低減剤、粘度調整剤、可塑剤、その他のコンクリート混和剤に細分化されています。コンクリート保護コーティング別では、アクリル、アルキド、エポキシ、ポリウレタン、その他のコンクリート保護コーティングに細分化されています。床用樹脂別では、アクリル、エポキシ、ポリアスパルティック、ポリウレタン、その他の床用樹脂に細分化されています。補修・改修用化学品別では、繊維巻き付けシステム、注入グラウト、マイクロコンクリートモルタル、改質モルタル、鉄筋保護剤に細分化されています。シーラント別では、アクリル、エポキシ、ポリウレタン、シリコーン、その他のシーラントに細分化されています。表面処理化学品別では、養生剤、型枠剥離剤、その他の表面処理化学品に細分化されています。最終用途セクター別では、住宅、商業、産業・公共施設、インフラに区分されています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 防水ソリューション | 化学品 |

| 膜 | |

| 接着剤 | ホットメルト |

| 反応性 | |

| 溶剤系 | |

| 水性 | |

| アンカー・グラウト | セメント系固定 |

| レジン固定 | |

| コンクリート混和剤 | 促進剤 |

| 空気連行剤 | |

| 超可塑剤 | |

| 遅延剤 | |

| 収縮低減剤 | |

| 粘度調整剤 | |

| 可塑剤 | |

| その他のコンクリート混和剤 | |

| コンクリート保護コーティング | アクリル |

| アルキド | |

| エポキシ | |

| ポリウレタン | |

| その他のコンクリート保護コーティング | |

| 床用樹脂 | アクリル |

| エポキシ | |

| ポリアスパルティック | |

| ポリウレタン | |

| その他の床用樹脂 | |

| 補修・改修用化学品 | 繊維巻き付けシステム |

| 注入グラウト | |

| マイクロコンクリートモルタル | |

| 改質モルタル | |

| 鉄筋保護剤 | |

| シーラント | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他のシーラント | |

| 表面処理化学品 | 養生剤 |

| 型枠剥離剤 | |

| その他の表面処理化学品 |

| 住宅 |

| 商業 |

| 産業・公共施設 |

| インフラ |

| 製品別 | 防水ソリューション | 化学品 |

| 膜 | ||

| 接着剤 | ホットメルト | |

| 反応性 | ||

| 溶剤系 | ||

| 水性 | ||

| アンカー・グラウト | セメント系固定 | |

| レジン固定 | ||

| コンクリート混和剤 | 促進剤 | |

| 空気連行剤 | ||

| 超可塑剤 | ||

| 遅延剤 | ||

| 収縮低減剤 | ||

| 粘度調整剤 | ||

| 可塑剤 | ||

| その他のコンクリート混和剤 | ||

| コンクリート保護コーティング | アクリル | |

| アルキド | ||

| エポキシ | ||

| ポリウレタン | ||

| その他のコンクリート保護コーティング | ||

| 床用樹脂 | アクリル | |

| エポキシ | ||

| ポリアスパルティック | ||

| ポリウレタン | ||

| その他の床用樹脂 | ||

| 補修・改修用化学品 | 繊維巻き付けシステム | |

| 注入グラウト | ||

| マイクロコンクリートモルタル | ||

| 改質モルタル | ||

| 鉄筋保護剤 | ||

| シーラント | アクリル | |

| エポキシ | ||

| ポリウレタン | ||

| シリコーン | ||

| その他のシーラント | ||

| 表面処理化学品 | 養生剤 | |

| 型枠剥離剤 | ||

| その他の表面処理化学品 | ||

| 最終用途セクター別 | 住宅 | |

| 商業 | ||

| 産業・公共施設 | ||

| インフラ | ||

市場の定義

- 最終用途セクター - 商業、住宅、産業、公共施設、インフラなどの建設セクターで消費される建設用化学品が調査範囲に含まれます。

- 製品・用途 - 調査範囲において、コンクリート混和剤、補修・改修用化学品、床用樹脂、防水ソリューション、アンカー・グラウト、接着剤・シーラント、表面処理化学品などの建設用化学品製品の消費が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応の初期速度を高め、加速させることでコンクリートの凝結時間を早めるために使用される混和剤です。コンクリートを迅速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な処方により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は材料を接着によって接合するために使用される結合剤です。接着剤は建設においてカーペット敷設、セラミックタイル、カウンタートップラミネートなど多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤はコンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した小さな気泡を生成し、フレッシュコンクリートと硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは建設用・自動車用塗料、交通標識用塗料、床用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成されます。 |

| アンカー・グラウト | アンカー・グラウトは、建物、橋梁、ダムなどの基礎と構造物の強度と耐久性を安定させ向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、型枠、空洞、亀裂にセメント系グラウトを圧力下で注入するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど様々な環境で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を変更するためにコンクリートの混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、超可塑剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成型保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる樹脂がコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大の強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強力な接着特性で知られており、多くの産業で汎用性の高い製品です。熱と化学的用途に耐性があり、圧力下での強固な接合を必要とする用途に理想的な製品です。接着剤、電気・電子、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることにより、既存構造物を補強します。 |

| 床用樹脂 | 床用樹脂は、外観を向上させ、摩耗への耐性を高め、または化学品、水分、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と特定の用途に応じて、床用樹脂はエポキシ、ポリウレタン、アクリルなどの異なるタイプで提供されます。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤はコンクリートに添加されると優れた改善された特性を提供するコンクリート混和剤の一種です。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却時に固体状態と結果的な強度を達成する熱可塑性接合材料です。包装、コーティング、衛生製品、テープに一般的に使用されます。 |

| 産業・公共施設建設 | 産業・公共施設建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウト | コンクリートまたは組積造構造部材の開口目地、亀裂、空洞、またはハニカムにグラウトを注入するプロセスは注入グラウトと呼ばれます。構造物の補強や水の浸入防止など、いくつかの利点を提供します。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適した一体型の完全接着液体ベースコーティングです。コーティングはゴム状の弾性防水膜を形成するように硬化し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、鉱物顔料、ポリマーで構成され、水平面と垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルはポルトランドセメントと砂にラテックス・ポリマー添加剤を加えたものです。添加剤は接着性、強度、耐衝撃性を高め、吸水性を低減します。 |

| 型枠剥離剤 | 型枠剥離剤は、基材が成形面に接合するのを防ぐために型枠の表面に噴霧または塗布されます。シリコーン、潤滑剤、ワックス、フルオロカーボンなど、金属、鋼、木材、ゴム、プラスチックなどの基材の種類に応じてさまざまな種類の型枠剥離剤が使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床用コーティングは通常、硬化プロセスを容易にする樹脂と触媒からなる二液型システムです。高い耐久性を提供し、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。剛性または柔軟性を持つように調整でき、接着剤、コーティング、建築断熱材など幅広い最終用途に選ばれる材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中に皮膜から蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 鉄筋保護剤 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物と構造物の安全性、耐久性、寿命に影響を与える主要な問題です。このため、鉄筋保護剤は特にインフラおよび産業建設において劣化効果から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品は、既存の建物と構造物を補修・復元するために使用される補修モルタル、注入グラウト材料、繊維巻き付けシステム、マイクロコンクリートモルタルなどを含みます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新しい住宅やスペースの建設を含みます。 |

| レジン固定 | グラウト用途にエポキシやポリウレタンなどの樹脂を使用するプロセスはレジン固定と呼ばれます。レジン固定は、高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性など、いくつかの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%~0.6%の投与量で添加されます。これらの混和剤は水和を遅らせるか、コンクリートを長時間施工可能な状態に保つことでセメント粒子への水の浸透速度を低下させます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まります。シーラントはより薄くすることもでき、毛細管現象によって特定の物質への浸透を可能にします。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件やストレスにさらされるものを含む最も過酷な地下構造物の防水用途にも使用される信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンはケイ素と炭素、水素、酸素、場合によっては他の元素が結合したポリマーです。油、ゴム、樹脂などさまざまな形態で存在する不活性合成化合物です。耐熱性のため、シーラント、接着剤、潤滑剤などに用途があります。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などを含むコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、施工性、凝集性などの混和剤のさまざまな特性を変更するために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%~0.1%の投与量で添加されます。 |

| 減水剤 | 可塑剤とも呼ばれる減水剤は、コンクリートの水セメント比を低下させ、それによってコンクリートの耐久性と強度を高めるために使用される混和剤の一種です。各種減水剤には精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などがあります。 |

| 水性接着剤 | 水性接着剤は水を樹脂の担体または希釈媒体として使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は表面を漏水の危険から保護するように設計されています。防水化学品は構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、および水分や水にさらされるその他の領域に塗布された際に、水が構造物に浸透したり損傷を与えたりするのを防ぐ液体塗布型または自己接着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントと国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチと文献レビュー、および一次専門家インプットに基づいて、関連する変数と要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム