強化米市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

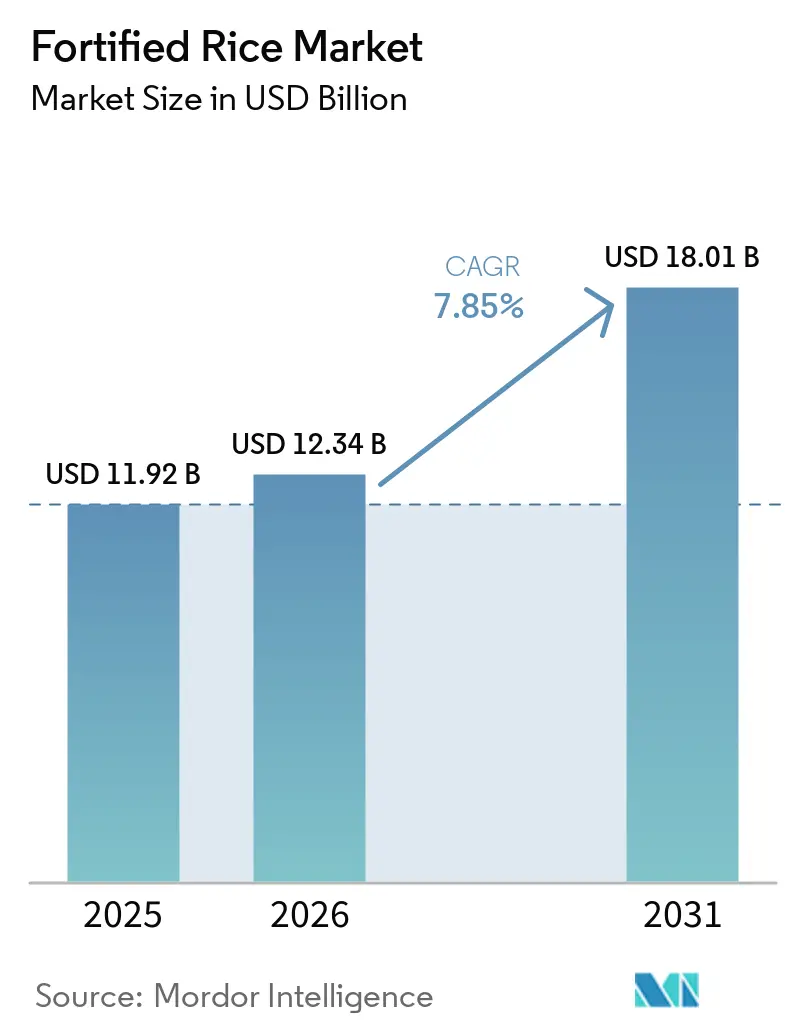

| 市場規模 (2026) | 12.34 十億米ドル |

| 市場規模 (2031) | 18.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる強化米市場分析

強化米市場規模は、2025年の119億2,000万米ドルから2026年には123億4,000万米ドルに拡大し、2026年~2031年にかけてCAGR 7.85%で成長して2031年には180億1,000万米ドルに達する見込みです。アジア太平洋、ラテンアメリカ、西アフリカなどの地域では、政府の義務化措置が数量成長を牽引しています。同時に、人道支援活動や学校給食プログラムからの需要が安定した機関需要を提供し、小売変動に対する市場の緩衝材となっています。押出成形およびマイクロカプセル化における技術革新により、調理中のビタミン保持が確保され、米を洗う習慣のある市場での消費者信頼が高まっています。オーガニックおよびバイオフォーティファイド米はまだニッチな存在ですが、特に原材料の透明性を重視する都市部の消費者の間で、電子商取引プラットフォームやプレミアム食料品チェーンを通じて支持を集めています。これらのダイナミクスが総合的に、従来から価格感応度の高い地域においても強化米市場の成長を推進しています。

主要レポートのポイント

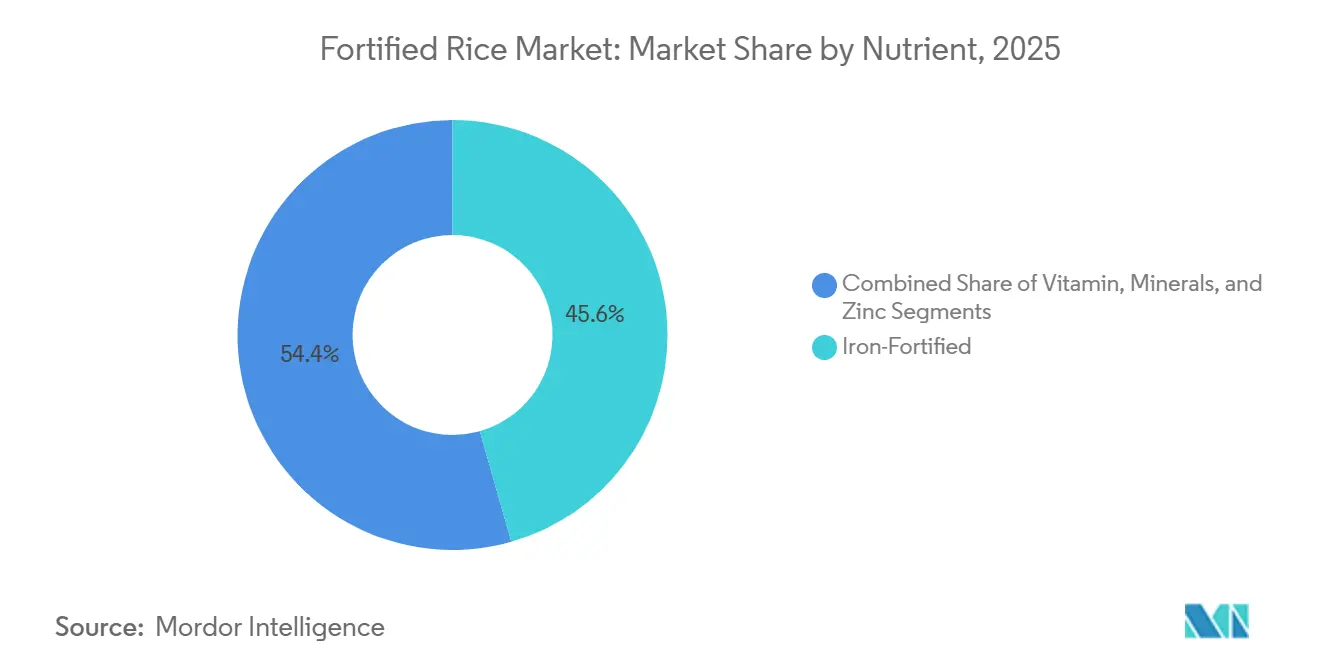

- 栄養素別では、鉄強化米が2025年の強化米市場シェアの45.59%をリードし、ビタミン強化バリアントは2031年にかけて最速の8.08% CAGRを記録する見込みです。

- カテゴリー別では、従来型製品が2025年の強化米市場の93.69%を占め、オーガニック強化米は2031年にかけて市場最高の9.17% CAGRで成長する見込みです。

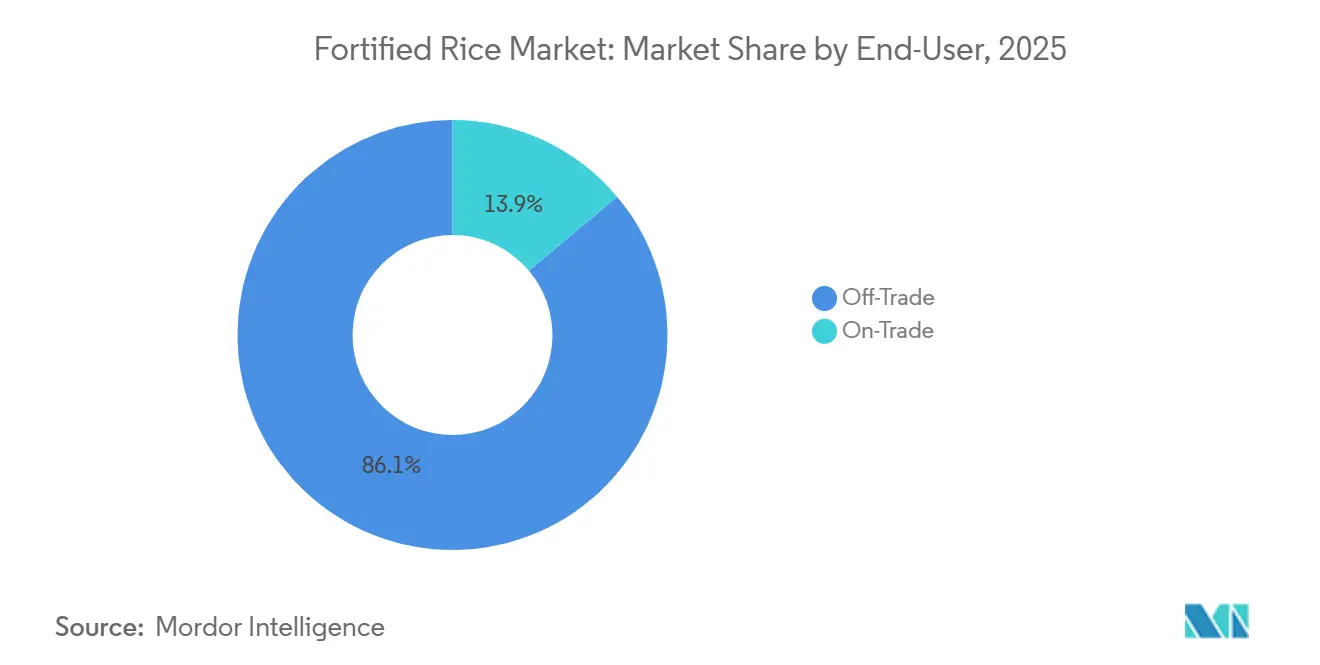

- エンドユーザー別では、一般小売チャネルが2025年の売上の86.12%を占め、業務用機関チャネルは2031年にかけて8.91% CAGRで拡大する見込みです。

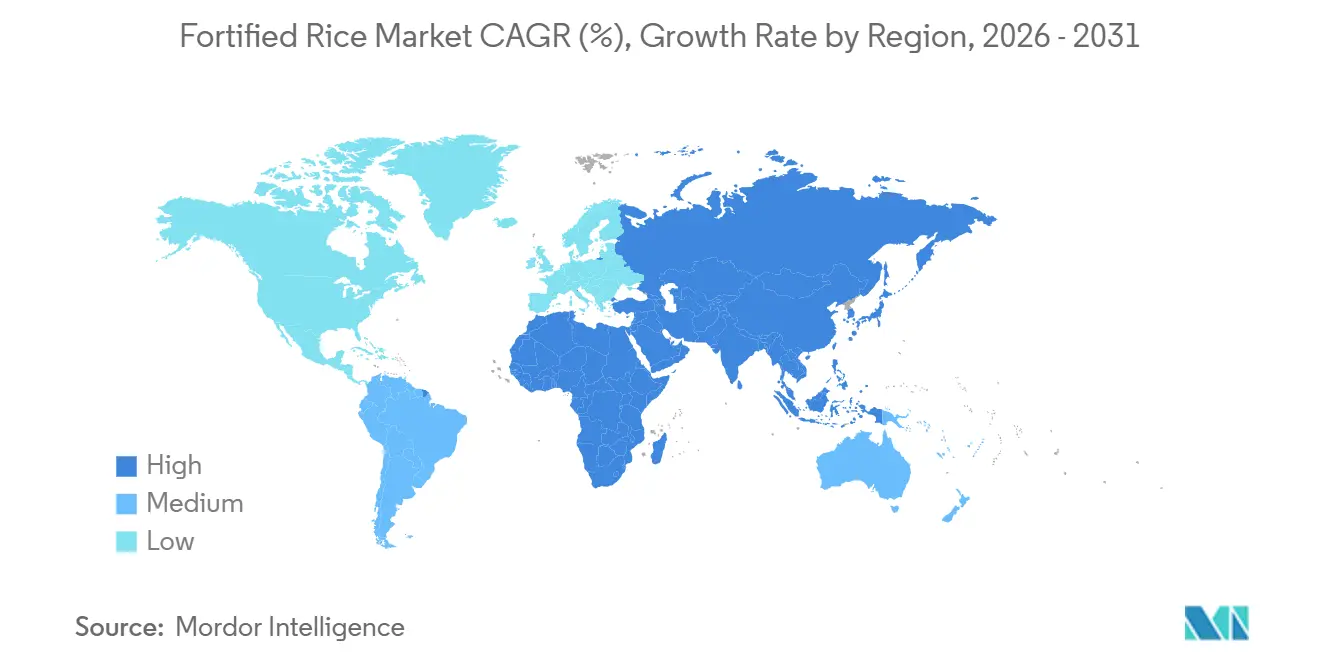

- 地域別では、アジア太平洋が2025年の収益の58.40%を占め、中東・アフリカセグメントは2031年までに最高の8.92% CAGRを記録する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の強化米市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 押出成形および強化方法における技術革新 | +1.2% | アジア太平洋(インド、バングラデシュ、フィリピン)およびラテンアメリカ(コロンビア、コスタリカ)での早期導入を伴うグローバル | 中期 (2~4年) |

| 栄養欠乏に関する世界的意識の高まり | +1.5% | 南アジア、サハラ以南アフリカ、ラテンアメリカに集中するグローバル(女性および子供の貧血有病率が30%超) | 長期 (4年以上) |

| 熱間・冷間押出成形およびマイクロカプセル化技術の進歩 | +0.9% | アジア太平洋および中東・アフリカ、ラテンアメリカへの波及 | 中期 (2~4年) |

| 官民パートナーシップおよび協力の拡大 | +1.1% | アジア太平洋(インド、バングラデシュ、インドネシア、ネパール、ラオス、カンボジア)、サハラ以南アフリカ(ナイジェリア、ガーナ、セネガル、ケニア)、ラテンアメリカ(グアテマラ) | 短期 (2年以内) |

| ブロックチェーン・QRトレーサビリティによる機関調達信頼性の向上 | +0.6% | 欧州(ポルトガルのTRACE-RICE)、アジア太平洋(フィリピンのカカオパイロットの米への転用可能性)、北米(米国の機関バイヤー) | 長期 (4年以上) |

| 気候変動に起因する常温保存可能な強化主食への人道的需要 | +0.8% | サハラ以南アフリカ、南アジア、中央アメリカなど気候脆弱地域での急性ニーズを伴うグローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

押出成形および強化方法における技術革新

米の強化において、熱間押出成形と冷間押出成形は、それぞれ特定のサプライチェーン課題に対応した2つの異なるアプローチです。熱間押出成形は、熱、圧力、せん断力を活用して、微量栄養素プレミックスを配合した砕米粉を耐久性のある粒に変換します。これらの粒は複数回の洗浄に耐え、調理後も鉄、亜鉛、葉酸、ビタミンBなどの必須栄養素の60%~80%を維持します[1]出典:世界食糧計画、「強化主食調達レポート2026」、wfp.org。一方、冷間押出成形は敏感なビタミンの熱分解を回避します。室温で強化剤とバインダーを混合して粒を製造しますが、これらの粒は機械的強度が低く、調理中に崩れやすい傾向があります。この制限は、消費者が調理前に米を数回洗う習慣のある市場では課題となります。2025年のバングラデシュにおける研究では、消費者の88%が熱間押出成形米を好み、冷間押出成形米の71%を上回ることが明らかになりました。これは主に、非強化米に近い食感と色によるものです。DSM-Firmenichの熱間押出成形技術は8カ国で強化義務化が実施されており、その存在感を示しています。特に、米国の6州とコスタリカでは、2001年の強化米導入以来、神経管欠損症の発生率が低下しています。ビタミンB1、B3、B12、E、葉酸、セレン、亜鉛を豊富に含むこの米は、こうした強化の取り組みの可能性を示しています。安定性をさらに高めるために、スプレードライや3流体ノズルシステムなどのマイクロカプセル化技術が採用されています。これらの方法は、個々の微量栄養素粒子を脂質または多糖類のシェルでコーティングし、鉄強化米における酸化と異臭を抑制します。しかし、スプレードライ装置の高い設備コストは、インドネシアやサハラ以南アフリカなどの地域の中小規模の製粉所にとって課題となっています。

栄養欠乏に関する世界的意識の高まり

インドネシアでは、貧血が青少年の32%、5歳未満の子供の39%、妊婦のほぼ50%に影響を与えています。一方、ナイジェリアの人口動態・保健調査では、子供の発育阻害有病率が約40%に達することが示されています[2]出典:PATH・GAIN、「強化米品質管理ツールキット2025」、gainhealth.org。コクランによる17件の無作為化比較試験を分析した系統的レビューでは、強化米が低・中所得国における鉄欠乏率を35%削減できることが明らかになりました。この知見は、主食、特に米に鉄、亜鉛、葉酸、ビタミンAを強化するよう推奨した世界保健機関の2018年勧告と一致しています。ペルーでは米が主食であり、保健省は1日あたりの全国平均消費量を1人140グラム、12~36カ月の子供では1日36グラムと記録しています。これにより、米はペルー保健省によれば、最も消費される食品であるだけでなく、法律第31348号に基づく強化の主要候補となっています。しかし、気候変動は課題をもたらしています。大気中のCO₂濃度の上昇により、米のビタミンB含有量が17%~30%低下する可能性があります。これは、農業収量と栄養密度の低下に対抗する戦略として強化の重要性を強調しています。世界食糧計画は、2025年までに主食の60%~80%を強化食品として調達するという目標を設定しています。この目標はすでに機関調達に影響を与えており、バングラデシュでは強化米が1,300万人以上に恩恵をもたらし、カンボジアでは日本とWFPとの協力により2026年3月までに工場労働者に強化米を提供する予定です。

熱間・冷間押出成形およびマイクロカプセル化技術の進歩

ピロリン酸第二鉄とエチレンジアミン四酢酸鉄ナトリウム(NaFeEDTA)が鉄強化プレミックスをリードしています。これらは色変化と金属的な異臭を効果的に低減します。しかし、NaFeEDTAは際立っています。そのキレート特性により、特にフィチン酸塩が豊富な米のマトリックスにおいて、ピロリン酸第二鉄と比較して鉄の生物学的利用能を2~3倍向上させます。2024年のガーナにおける研究では、生殖年齢の女性がNaFeEDTA強化米を6カ月間摂取することで血清フェリチンが18%増加したことが明らかになりました。一方、ピロリン酸第二鉄製剤を摂取した女性では9%の増加にとどまりました。これはコストと有効性の微妙なバランスを示しています。マイクロカプセル化はこのジレンマに対する解決策を提供します。反応性の高い鉄化合物を保護マトリックスで包むことで、酸敗や変色のデメリットなしに、より手頃な硫酸第一鉄の使用が可能になります。2025年の研究では、3流体ノズルスプレードライによりマルトデキストリン・アラビアガムシェルに硫酸第一鉄を封入する方法が示されました。この技術は、30°C・75%湿度で1年後に85%の保持率を達成し、2026年2月のインドの中止理由に対抗できる可能性があります。冷間押出成形は熱ストレスを回避し、80°C以上の温度でのビタミンAとチアミンの分解を防ぎます。しかし、カルボキシメチルセルロースなどのバインダーへの依存により、熱間押出成形と比較して生産コストが1メートルトンあたり10~15米ドル増加し、価格感応度の高い市場では課題となります。2024年、PATHと栄養改善のためのグローバルアライアンスは品質管理ツールキットを展開しました。このツールキットは、強化剤粒の硬度、溶解時間、微量栄養素均一性の許容範囲を規定しています。これらの基準により、製粉所は凝集や異臭を防ぎ、消費者受容性を高めることができます。

官民パートナーシップおよび協力の拡大

インドが2025年8月に世界食糧計画(WFP)とアジアおよびアフリカ向けに20万メートルトンの強化米を供給する合意を締結したことは、政府から多国間機関への最大のコミットメントとなりました。しかし、2026年2月に賞味期限と品質上の懸念から停止されたことは、堅固な品質管理なしに急速に規模拡大するリスクを浮き彫りにしています。2025年3月、ラオスは強化米を学校給食に統合するための100万米ドルのインド・国連パートナーシップを開始し、カンボジアの2026年3月の日本・WFP主導の取り組みでは工場労働者向け強化米に150万米ドルが割り当てられ、南南協力を示しています。セネガルの2024年10月のWFPおよびDSM-Firmenichとのパートナーシップにより強化米が学校給食に導入され、ガーナの2024年~2026年のWFPおよび英国外務・英連邦・開発省とのパイロットでは製粉業者が地元で強化米を生産するための訓練が行われました。Cargillの2024年9月の300万米ドルのNutriHarvestプロジェクトは、HarvestPlusとともにインド、ケニア、タンザニア、グアテマラの11万9,000人の農家を対象とし、バイオフォーティファイド作物と養鶏能力構築に焦点を当て、単一商品リスクの低減を目指しました。インドネシアの国家食品庁規制第9/2025号は、食料支援米の100%強化を2029年の目標として設定しましたが、TechnoServeと栄養インターナショナルは、補助金や調達義務なしには製粉所に財政的インセンティブが欠如していると報告しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 官能的特性および調理損失に関する懸念 | -0.7% | アジア太平洋(インド、バングラデシュ、フィリピン)、サハラ以南アフリカ(ナイジェリア、ガーナ)、ラテンアメリカ(コロンビア) | 短期 (2年以内) |

| 価格感応度の高い地域におけるコスト転嫁への抵抗 | -0.9% | 南アジア(インド、バングラデシュ、インドネシア)、サハラ以南アフリカ、ラテンアメリカ | 中期 (2~4年) |

| 合成プレミックス添加物に対する活動家の反発 | -0.4% | 欧州、北米、ラテンアメリカ(コロンビアのオーガニック免除)、アジアの一部都市市場 | 長期 (4年以上) |

| 微量栄養素品質検証のためのサプライチェーンの不透明性 | -0.3% | サハラ以南アフリカ、南アジア、ラテンアメリカ(分散した製粉セクター) | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

官能的特性および調理損失に関する懸念

インドが2026年2月に公共配給制度、統合児童発達サービス、PM POSHANプログラムを通じた強化米の配布を停止した決定は、賞味期限の問題と色、食感、臭いに関する消費者の苦情によるものでした。この政策転換は世界最大の米消費国に影響を与え、品質管理の失敗のリスクを浮き彫りにしています。バングラデシュ、カンボジア、インド、フィリピンにおける消費者受容性研究では71%~94%の受容率が示されていますが、特に強化剤粒が2%を超えた場合や鉄化合物が保管中に酸化した場合の官能的偏差が指摘されています。洗浄中のビタミンA損失が10%~20%、調理中が20%~30%、葉酸損失が20%~40%に達するため、30%~50%の過剰強化が必要となり、コストが増加するとともに複数の強化主食を摂取する集団において許容限度を超えるリスクが生じます。2024年のカンボジアの研究では、30°C・75%湿度で保管された粒は12カ月後にビタミンAを65%しか保持しなかったのに対し、鉄と亜鉛は90%を保持しており、熱帯市場における温度管理保管の必要性が示されました。PATHとGAINのツールキットでは、押出成形粒の溶解時間を15~25分、硬度を非強化米の10%以内と規定して凝集や粘着を防ぐよう定めていますが、インドネシアの製粉所の多くはこれらの試験を行う検査能力を欠いています。

価格感応度の高い地域におけるコスト転嫁への抵抗

コロンビアでは、熱間押出成形とコーティングコストの追加増加により生産コストが上昇しています。これらのプレミアムはコロンビアでの小売価格上昇とカンボジアでの1%未満の上昇につながっています。しかし、米が家計の食費支出の50%~70%を占める地域では、わずかなコスト増加でも需要を抑制する可能性があります。インドネシアでは、1キログラムあたりIDR 500~IDR 1,000で価格設定された強化米粒は、非強化品と比較して5%~10%のプレミアムを要求します。この差益は、補助金や機関からの確約された契約なしには対応できない小規模製粉所にとって課題となります。コロンビアの政令第380号は生産者コストの0.3%~2.5%の上昇を指摘していますが、明確な施行スケジュールや支援メカニズムが欠如しています。コロンビアの食品セクターが数千の中小規模生産者で構成されていることを考えると、この見落としは重大であり、不遵守やインフォーマル市場への移行の可能性を高めています。カンボジアでは、消費者行動に関する研究で参加者の78%が強化米に対してプレミアムを支払う意向を示しましたが、より安価な非強化品に直面した際には実際の購買行動がこれらの選好と一致しませんでした。この乖離は義務的強化によって解消できますが、任意プログラムではこれを達成するのが困難です。ガーナ、ナイジェリア、インドネシアの小規模製粉所は、必要な設備と施設のために5万~15万米ドルの設備投資を主要な参入障壁として挙げています。ガーナのWFP・英国外務・英連邦・開発省製粉業者訓練プログラムなどの官民パートナーシップを通じた取り組みは、技術支援と共有リソースを提供することでこの課題の軽減を目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

栄養素別:鉄の優位性が市場リーダーシップを牽引

2025年、鉄強化製品は強化米市場の45.59%という支配的なシェアを占め、女性の30.7%、幼児の39.8%という世界的な貧血率と一致しています。この優位性は、インド、フィリピン、人道支援機関からの大量購入によって支えられており、いずれもヘモグロビン回復の重要性を強調しています。より多くの低・中所得国が鉄を必須食品に組み込み始めるにつれ、鉄強化米市場は拡大する見込みです。政策立案者は、消費者のヘモグロビン値が0.53 g/dl増加することを示すメタ分析の知見によってさらに安心感を得ています。さらに、土壌と食事の両方で亜鉛レベルが不足している地域では、特に亜鉛との補完的なミネラルブレンドへの関心が高まっており、有望な共同強化の機会を示唆しています。

特にビタミンAと葉酸の組み合わせで強化された米は最も急速な成長を示しており、2031年にかけて8.08% CAGRが予測されています。2億5,000万人の就学前児童に影響を与えるビタミンA欠乏症の危険性に対する公衆意識の高まりが、様々なプログラムへの組み込みを促進しています[3]世界保健機関、「微量栄養素ポータル」、platform.who.int。カプセル化技術の進歩により、脂溶性ビタミンDの保持が可能となり、より幅広い微量栄養素の担体としての米の役割が強化されています。このトレンドに対する企業の信頼は、強化製品をカテゴリー全体で強調するTata Tea Gold Vita Careなどのブランド展開に表れています。さらに、ナイジェリアとエジプトにおける規制の動向は、多栄養素強化の義務化が迫っていることを示唆しており、強化米の潜在市場を拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:従来型の優位性がオーガニックの台頭に直面

2025年、従来型フォーマットが強化米市場を支配し、93.69%という大きなシェアを占めました。この優位性は主に、低コストの大量生産と公衆栄養目標の整合性によるものです。粒ブレンド設備を備えた大規模製粉所の利点を活用し、従来型セグメントはインドの公共配給制度の4億人の受益者に効率的に対応しています。人道支援機関はこれらの従来型粒を好んでいます。これらはUSDAが設定した厳格な栄養プロファイルを満たすだけでなく、競争力のある価格を維持しているためです。

一方、オーガニック強化米は9.17% CAGRという力強い成長を経験する見込みです。この成長は、化学物質を含まない製品に対してプレミアムを支払う意向が高まっている北米と欧州でのプレミアム化トレンドによって支えられています。しかし、認証機関は課題を課しています。ビタミンとミネラルに天然由来の原料の使用を義務付けており、製剤プロセスを複雑にしています。一方、バイオフォーティフィケーションは、固有の鉄と亜鉛レベルを高める革新的な遺伝的アプローチであり、HarvestPlusが主導してオーガニック基準に準拠した解決策を提供しています。さらに、新興の電子商取引プラットフォームはニッチブランドに健康志向の都市部消費者への足がかりを提供していますが、より広い強化米市場全体での数量はまだ控えめです。

エンドユーザー別:一般小売チャネルが流通規模を活用

2025年、スーパーマーケットから補助金販売店まで一般小売アウトレットが売上の86.12%を牽引しました。この急増は、国家調達と現代小売の教育的ディスプレイによって促進されました。微量栄養素の利点を強調する棚タグを特徴とするこれらのディスプレイは、リピート購入を促進する上で重要な役割を果たしています。大量の取引量は主に政府入札によって左右されます。例えば、インドは社会的セーフティネットのために数千万トンを確保し、その過程で長期的なベンダー契約を締結しました。一方、中国とインドネシアのデジタル食料品プラットフォームは、オンラインで明確な栄養素ダッシュボードを表示することで市場浸透を拡大し、強化米市場に追加的な数量をもたらしています。

業務用チャネルは、学校、病院、企業食堂が栄養ガイドラインを正式化することで8.91% CAGRで成長する見込みです。このトレンドを示す例として、240万人の生徒に対応するペルーの学校給食プログラムが機関的な勢いを強調しています。同様に、69校に鉄強化米を提供するフィリピンのBARMM(バンサモロ自治地域)の取り組みは、地域給食計画に対する政策的支援を示しています。教育機関を超えて、医療施設は貧血治療食に強化米を組み込んでいます。さらに、ESG原則に基づき、企業は社員食堂に強化料理を導入し、強化米市場のリーチを拡大しています。

地域分析

アジア太平洋は2025年の強化米市場の58.40%のシェアで引き続き支配的な地位を占め、米への深い文化的依存と多層的な政府の取り組みを反映しています。インドの2万1,000の強化対応製粉所のネットワークは年間111 LMTの粒生産能力を生み出しており、現在の引き取り量をはるかに上回り、プライベートブランドの拡張性を保証しています。バングラデシュのVGD(脆弱グループ開発)プログラムは1,300万人以上の受益者をカバーし、強化米の展開後に貧血が4.8%、亜鉛が6%低下したことを確認しました。フィリピンの共和国法第8976号は鉄強化を義務付けていますが、現在のブレンド率は全国供給量の約5%にとどまっており、日本からの機械補助金が稼働するにつれて大きな上昇余地があることを示しています。ASEANの下での地域協力は調和のとれたラベリングを加速させ、強化米市場の貿易フローを円滑にしています。

中東・アフリカは、強化が小麦中心から米を含む主食へと移行するにつれて、最速の8.92% CAGR見通しを示しています。エジプトの2025年における13の県での小麦粉強化の復活は、微量栄養素政策への新たなコミットメントを示しています。ナイジェリアが米を強化可能食品として公式にリスト化した決定により、2億人以上の大きな消費者基盤が加わります。オマーンの葉酸プログラムは神経管欠損症を80%削減し、より広範な微量栄養素義務化の青写真を提供しています。人道支援パートナーは、強化米が1億4,600万人の住民の栄養改善に貢献できる12の追加アフリカ諸国を特定しています。

北米、欧州、南米は成熟した市場ですが、プレミアムオーガニックおよび多栄養素ラインに機会が残っています。強化仕様に関する規制の収束により国境を越えた輸送が簡素化され、企業ウェルネスメニューなどのCSR主導の機関需要が追加的な取引量をもたらしています。電子商取引はこれらの高所得地域で成長する役割を果たしており、小規模ブランドが透明な微量栄養素ダッシュボードで機能性米ブレンドを販売できるようにし、強化米市場の多様化を支援しています。

競合環境

競争の激しさは中程度であり、主要プレーヤーが相当なシェアを持つものの、支配的ではないことを示しています。強化米市場は、主要プレーヤー間の戦略的革新と持続可能性への取り組みが特徴です。Olam Groupは、バリューチェーンのトレーサビリティ、拡張可能な米加工、公衆衛生および機関バイヤー向けの地域に合わせた強化米ソリューションを強調し、デジタル化とパートナーシップを活用して品質と可用性を高めることでリードしています。Oliria Foods & Beveragesは、地域の栄養欠乏に対応する強化技術に焦点を当て、手頃な栄養と微量栄養素が豊富な米バリアントを強調しています。

品質認定は参入への重大な障壁となっています。GAINのサプライヤー登録では、世界で準拠しているプレミックスメーカーはわずか44社であり、確立されたプレーヤーに信頼の優位性をもたらしています。リーダー企業は、特に栄養素カプセル化とインライン分光検査において、強固な知的財産ポートフォリオによってさらに差別化を図っています。新規参入者はオーガニックおよびバイオフォーティファイドのニッチを探索していますが、調達と認証の課題に直面しており、拡張性が妨げられています。

市場プレーヤーは、プレミックス生産、設備、流通を統合する垂直統合をますます追求しています。この戦略は価値獲得を増幅させるだけでなく、変化する国家基準との整合性を確保します。地域の有望なCAGRを考慮すると、中東・アフリカへの地理的拡大が最優先事項となっています。同時に、機関給食の義務化に合わせた多栄養素ブレンドへの製品ラインの多様化が推進されています。ESGへの配慮が注目を集める中、企業は「S」(社会)開示において強化米の取引量を強調しています。これはコンプライアンスの達成を示すだけでなく、強化米分野でのプレミアム評価を高める説得力のある投資家向けナラティブを構築しています。

強化米産業リーダー

Olam Group

Oliria Foods & Beverages Limited

McCormick & Company, Incorporated

Ebro Foods, S.A.

Goya Foods, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Cargillは、北京市昌平区の工場を拡張するために4,500万人民元(約620万米ドル)を超える投資を発表しました。フレーバー粉末飲料とフレーバー冷凍コーティング用の2つの独立した生産ラインと高層倉庫を設置し、原材料から完成品までの先進的なビジョンガイドロボティクスとエンドツーエンドのトレーサビリティシステムを組み込み、2027年上半期に操業開始が見込まれています。

- 2025年4月:西ベンガル州の米加工セクターの著名なプレーヤーであるShyamatara Rice Millsが最新製品「Bengal Crown強化米」を発表しました。この高品質な米は重要な微量栄養素を配合しており、地域の栄養不良に対処し公衆衛生を向上させることを目指しています。

- 2025年3月:ラオスは強化米を学校給食プログラムに統合するための100万米ドルのインド・国連パートナーシップを開始し、従来のドナー・受益者の枠組みを超えてインドの生産能力を地域の栄養プログラムに活用する南南協力モデルを示しました。

世界の強化米市場レポートの調査範囲

強化米とは、「隠れた飢え」に対処し栄養品質を向上させるために、主に鉄、葉酸、ビタミンB12などの必須ビタミンとミネラルを意図的に添加した通常の米です。世界の強化米市場は、栄養素、カテゴリー、エンドユーザー、地域別にセグメント化されています。栄養素別では、市場は鉄、ビタミン、ミネラル、亜鉛にセグメント化されています。カテゴリー別では、市場は従来型とオーガニックにセグメント化されています。エンドユーザー別では、市場は業務用チャネルと一般小売チャネルにセグメント化されています。一般小売市場はさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、専門店・グルメ店、オンライン小売・電子商取引、その他にサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 鉄 |

| ビタミン |

| ミネラル |

| 亜鉛 |

| 従来型 |

| オーガニック |

| 業務用チャネル | |

| 一般小売チャネル | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| 専門店・グルメ店 | |

| オンライン小売・電子商取引 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 栄養素 | 鉄 | |

| ビタミン | ||

| ミネラル | ||

| 亜鉛 | ||

| カテゴリー | 従来型 | |

| オーガニック | ||

| エンドユーザー | 業務用チャネル | |

| 一般小売チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| 専門店・グルメ店 | ||

| オンライン小売・電子商取引 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の強化米市場の規模はどのくらいですか?

強化米市場規模は2026年に123億4,000万米ドルとなり、2031年までに180億1,000万米ドルに達する軌道にあります。

最も急速に成長している栄養素セグメントはどれですか?

ビタミン強化米は2031年にかけて最速の8.08% CAGRを記録する見込みであり、貧血以外にも対応する多微量栄養素ブレンドの恩恵を受けています。

2031年にかけて最も高い成長可能性を示す地域はどこですか?

中東・アフリカセグメントは最も急峻な8.92% CAGRを示しており、ナイジェリアの強化義務化政策と製粉能力の拡大によって支えられています。

2026年にインドで強化米の配布が一時停止された理由は何ですか?

インドは消費者から色と臭いの問題が報告されたため公共配給を停止し、より厳格な品質管理と改善された賞味期限管理の必要性を浮き彫りにしました。

最終更新日: