強化食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 203.88 十億米ドル |

| 市場規模 (2031) | 281.04 十億米ドル |

| 成長率 (2026 - 2031) | 6.63% CAGR |

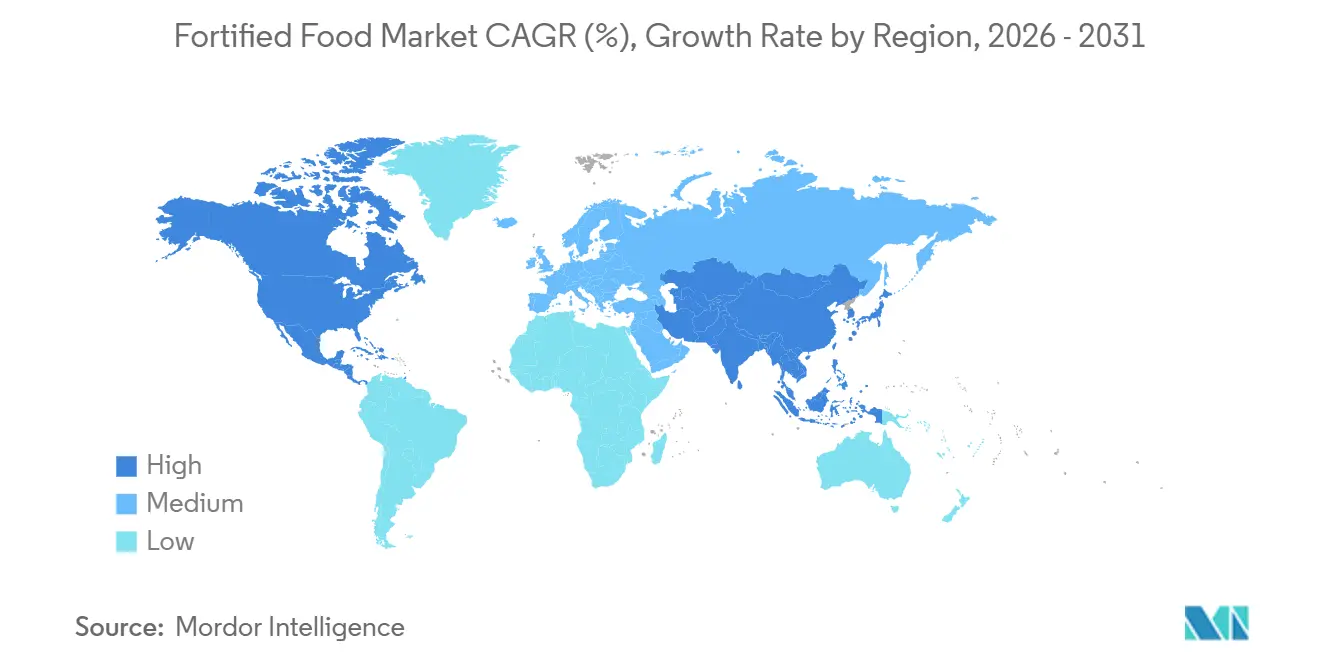

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる強化食品市場分析

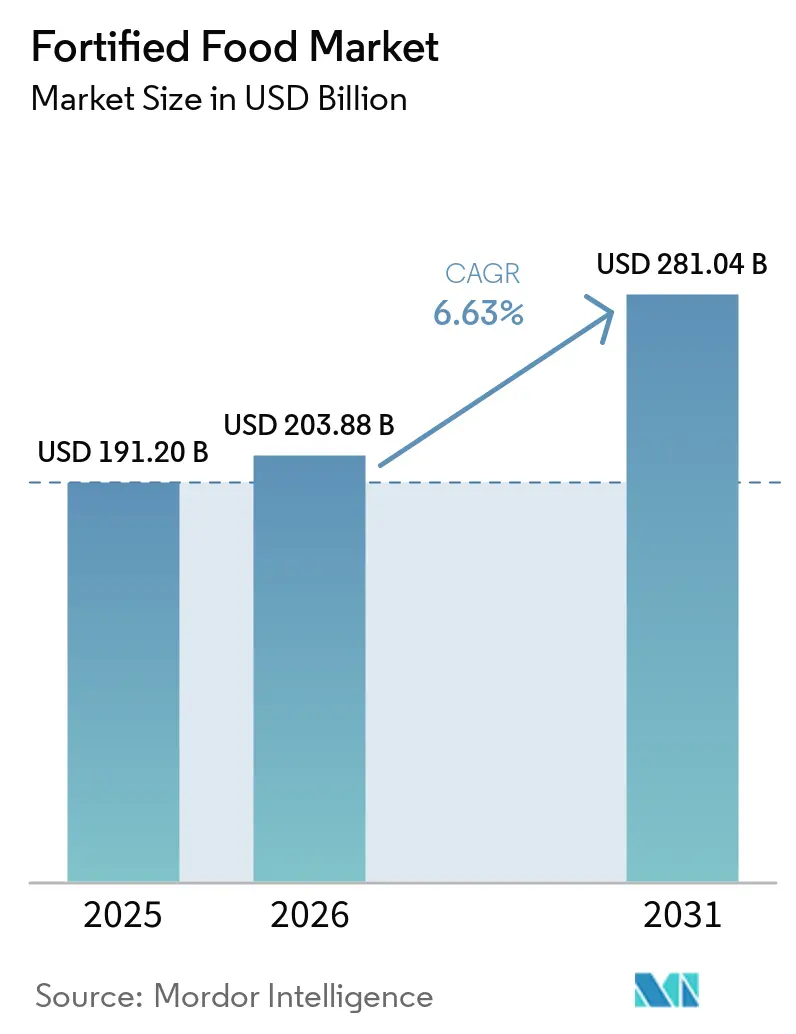

強化食品市場は2025年の1,912億米ドルから2026年には2,038億8,000万米ドルへと拡大し、2026年から2031年にかけて6.63%のCAGRで成長し、2031年までに2,810億4,000万米ドルに達すると予測されています。各国政府は現在、特に小麦粉、米、食用油などの主食においてバイオフォーティフィケーション(生物的強化)を義務付けており、任意の栄養強化から転換が進んでいます。この転換は、隠れたミクロ栄養素欠乏に対する国民意識の高まり、機能性スナックや飲料のプレミアム化トレンド、および加工中の栄養素損失コストを削減する技術革新によって推進されています。バイオフォーティフィケーションの取り組みは国家栄養政策にますます統合されており、栄養不良への対処における重要性が強調されています。さらに、官民パートナーシップがイノベーションを促進し、強化食品の普及を拡大しています。アジア太平洋地域では、インドとインドネシアにおける大規模調達プログラムが補助金を強化主食に転換しており、同地域が北米を上回るペースで成長する見通しです。一方、多国籍企業は直接消費者向けブランドの買収によって事業統合を進めており、地域の協同組合は強化食品市場でより大きなシェアを獲得するためにローカライズされた強化戦略を採用しています。

主要レポートのポイント

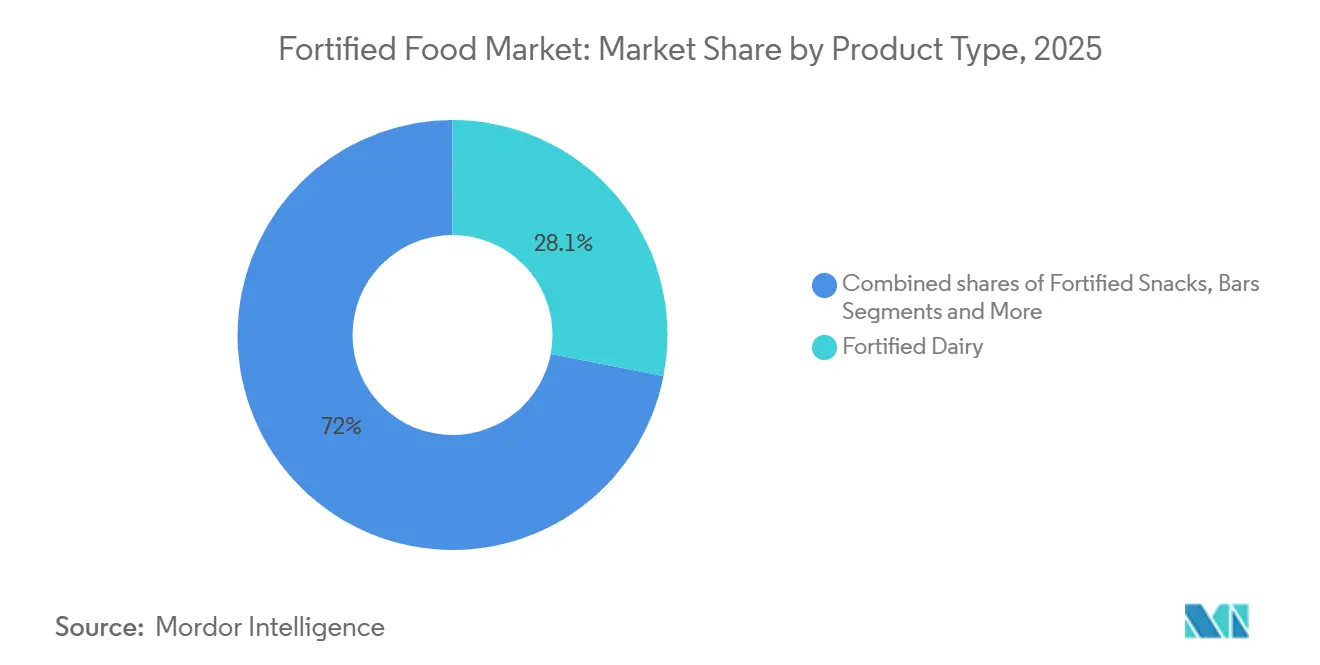

- 製品タイプ別では、強化乳製品が2025年の強化食品市場シェアの28.05%をリードし、強化スナックおよびレディ・トゥ・イート食品は2031年までに8.11%のCAGRで拡大すると予測されています。

- 原料源別では、植物性原料が2025年の強化食品市場の68.32%を占め、同セグメントは2026年から2031年にかけて8.55%のCAGRで成長すると予測されています。

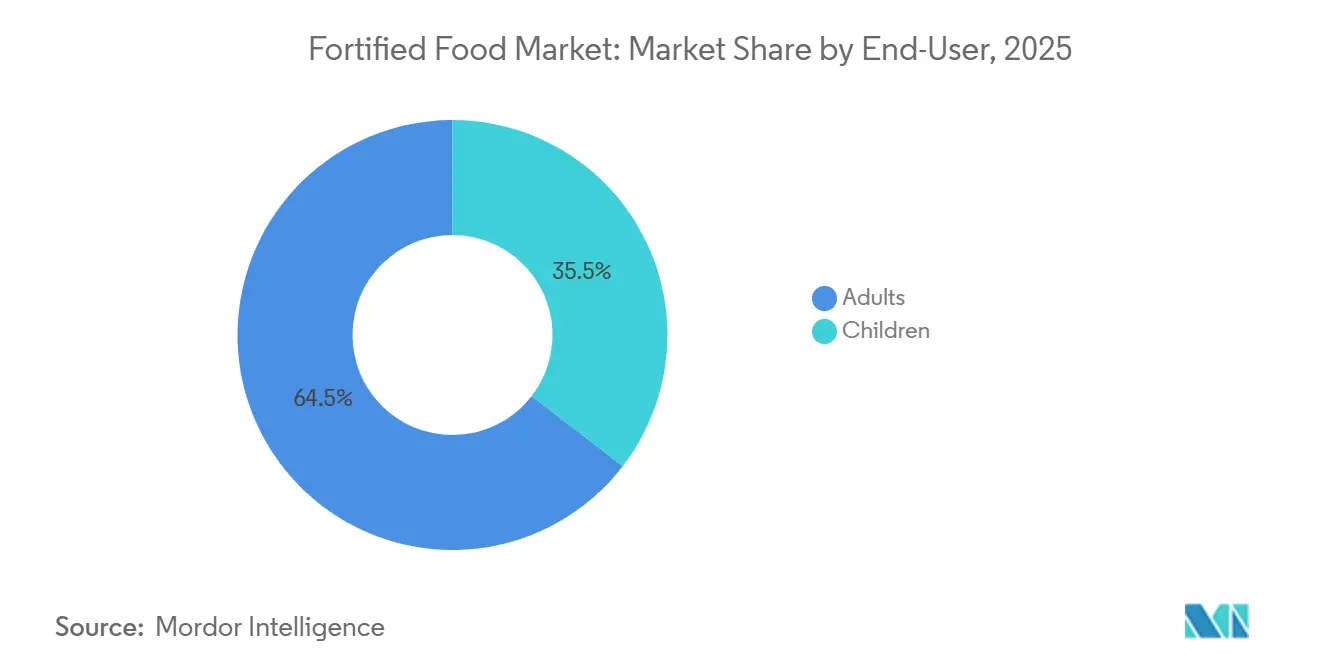

- エンドユーザー別では、成人が2025年の需要の64.54%を占め、子供セグメントは予測期間中に7.48%のCAGRで成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に47.03%のシェアを保有し、オンライン小売は最も成長の速いチャネルとして2031年までに6.78%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の強化食品市場規模の36.92%を占め、アジア太平洋は2031年までに7.93%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の強化食品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な健康意識の高まり | +1.2% | 北米、欧州、都市部のアジア太平洋地域での早期成果を含む世界全体 | 中期(2〜4年) |

| 政府による主食強化義務化が対象市場規模を拡大 | +1.8% | アジア太平洋地域が中核、サブサハラアフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 技術革新(マイクロ・ナノカプセル化、精密発酵)が栄養素損失コストを削減 | +1.5% | 北米および欧州の研究開発拠点が主導する世界全体 | 中期(2〜4年) |

| フレキシタリアン食における植物性強化フォーマットへの需要急増 | +1.0% | 北米、欧州、都市部のアジア太平洋地域 | 短期(2年以内) |

| ブランドおよびインフルエンサー主導の栄養教育 | +0.8% | デジタル接続市場でより高い影響を持つ世界全体 | 短期(2年以内) |

| 機能性スナックおよび飲料のプレミアム化が先進市場のマージンを拡大 | +0.4% | 北米および欧州、湾岸協力会議での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な健康意識の高まり

パンデミック後、消費者はカロリー計算からミクロ栄養素密度の優先へと関心をシフトさせています。このシフトにより、特に飲料、乳製品、スナックにおける強化食品への需要が急増しています。世界保健機関は2025年のガイドラインにおいて、食用油脂へのビタミンAおよびDの強化を支持し、ミクロ栄養素欠乏への対処と世界的な公衆衛生アウトカムの改善における重要性を強調しました[2]出典:世界保健機関、「公衆衛生のための食用油脂へのビタミンAおよびDの強化に関するWHOガイドライン」、who.int。この支持により、牛乳および植物性飲料の迅速な処方改良が進みました。このトレンドを受け、Arla FoodsはビタミンD牛乳ラインを導入し、わずか1年以内に注目すべき15%の価格プレミアムを獲得しました。強化食品市場はまた、慢性疾患予防におけるミクロ栄養素の役割に関する消費者意識の高まりからも恩恵を受けています。この意識がさまざまなカテゴリーにわたる強化製品の開発におけるイノベーションと投資を促進しています。さらに、ウェアラブルトラッカーやスマートフォン連携血液検査の助けを借りて、消費者は自己診断で欠乏症を特定できるようになり、オンラインで強化食品を選択する際に情報に基づいた選択が可能になっています。これらのデータ駆動型の嗜好を認識したブランドは、製品開発サイクルをわずか9ヶ月にまで短縮し、強化食品市場での迅速な対応を可能にしています。

政府による主食強化義務化が対象市場規模を拡大

大規模な義務化により、食品強化はプレミアムニッチから大衆市場の主食へとシフトしています。エジプトでは、強化の取り組みにより920万トンの小麦粉が処理され、補助金付きパンの95%がカバーされました[1]出典:世界食糧計画、「エジプト政府は鉄欠乏性貧血の蔓延を防ぐためにWFPと協力して国家小麦粉強化プログラムを復活させる」、wfp.org。その結果、女性の貧血率はわずか18ヶ月で12パーセントポイント低下しました。この成功は、公衆衛生上の課題に対処するための的を絞った強化プログラムの有効性を示しています。また、栄養欠乏に直面している他の地域でも同様の取り組みが複製される可能性を示しています。インドでは、年間2,200万トンに影響を与える食用油に関する命令により、ビタミン添加コストが加わっても小売価格が安定しています。この取り組みは大規模な人口に栄養上の恩恵をもたらすだけでなく、政策介入が健康目標と経済的考慮のバランスをとる方法を示しています。同様に、ナイジェリア、メキシコ、バングラデシュは米と牛乳のプログラムを実施しており、マージンを圧縮しながらも基準量の増加に成功しています。これらのプログラムは強化の取り組みのスケーラビリティと広範な栄養格差に対処する能力を示しています。これらの取り組みは強化を日常の食事に組み込むだけでなく、強化食品市場の長期的な成長を支援しています。

技術革新が栄養素損失コストを削減

マイクロ・ナノカプセル化により、ビタミンは高温押出成形中に90%以上の効力を維持し、常温保存可能なスナックを効果的な栄養素デリバリービークルに変えています。この技術により、極端な加工条件下でも必須栄養素が損なわれないことが保証され、機能性食品市場にとってゲームチェンジャーとなっています。さらに、メーカーが栄養素密度の高いスナックオプションでイノベーションを行う機会を開いています。精密発酵によりビタミンB12とヘム鉄のコストが50米ドル/kg未満に削減され、動物性原料との格差が縮まり、植物性強化への道が開かれています。XamplaのイノベーティブなエンドウタンパクコーティングはビタミンD3を室温で1年間効力を維持します。この進歩は、特に非冷蔵環境で保存される製品のビタミン安定性における重要な課題に対処しています。また、延長された賞味期限を持つ強化食品への需要の高まりを支援しています。FrieslandCampinaのProHeat技術は、カルシウムとビタミンDで強化されたUHT牛乳のタンパク質完全性を保護し、リピート購入の観点から通常の牛乳と同等の競争力を確保しています。

フレキシタリアン食における植物性強化フォーマットへの需要急増

完全なアミノ酸プロファイルを目指すフレキシタリアンの買い物客は、植物性強化をますます選択するようになっており、これが強化食品市場の成長の主要ドライバーとなっています。ホエイと競争力のある価格になったエンドウタンパクにより、Wheaties Proteinのようなシリアルは手頃な主流価格で1食あたり16gのタンパク質を提供でき、高タンパク質オプションを消費者にとってよりアクセスしやすくしています。藻類由来オメガ3の承認により、乳幼児用調製粉乳セグメントに大きな機会が生まれ、早期栄養における植物性代替品への需要に対応しています。DanoneのActimel+ラインは西欧での初年度に22%の数量成長を経験し、強化製品に対する強い消費者受容を反映しています。さらに、2024年には欧州食品安全機関からの規制上の明確化により、NestléやAbbottなどの主要プレーヤーが植物性小児栄養への投資を増加させ、このカテゴリーにおけるイノベーションへのシフトを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高負荷栄養素添加による味と食感の課題 | -0.7% | 強化ベーカリーおよび飲料でより高い影響を持つ世界全体 | 短期(2年以内) |

| 熱処理および長いサプライチェーンによる栄養素損失 | -0.5% | コールドチェーンインフラが限られているアジア太平洋地域およびサブサハラアフリカ | 中期(2〜4年) |

| 低所得地域における強化基準の不均一な施行 | -0.6% | サブサハラアフリカ、南アジア、ラテンアメリカの一部 | 長期(4年以上) |

| 合成添加物および「過剰強化」主張に対する消費者の懐疑心 | -0.4% | クリーンラベルトレンドが最も強い北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

味、食感、官能的制限

小麦粉への鉄強化は金属的な異臭を生じさせる可能性があり、これは味に影響するだけでなく、特殊なカプセル化剤を使用してこれらの影響を軽減しない限り、賞味期限を最大30%短縮する可能性があります[3]出典:食品科学ジャーナル、「ポータブル光ファイバーラマン分光法と油顕微鏡法を組み合わせたアマニ油の迅速同定」、ift.onlinelibrary.wiley.com。植物性ミルクでは、カルシウムが沈殿を引き起こす可能性があり、安定剤が粘度を変えることでこの一般的な問題に対処しています。しかし、このアプローチは最小限の加工と天然成分を優先するクリーンラベル志向の買い物客の嗜好としばしば相反します。ビタミンD3は高水分ベーカリー環境に導入されると時間とともに効力を失う傾向があります。その結果、強化レベルは1食あたり400IUに制限されており、臨床的に望ましい1,000IUを大幅に下回り、栄養上の影響を制限しています。さらに、これらの課題に対処するための製品改良は原料コストを15〜25%増加させ、製品発売を遅らせる可能性があり、市場の近期成長に対する追加的な障壁を生み出しています。

熱処理および長いサプライチェーンによる栄養素損失

生産者は押出成形や温暖な保管中のビタミン損失を相殺するために30〜50%過剰強化することが多く、最終製品が栄養表示の主張と規制基準を満たすことを確保しています。バングラデシュでは、コールドチェーンの欠陥により粉乳中のビタミンAが50%以上劣化し、表示コンプライアンスと消費者信頼の両方を著しく損なっています。この劣化は栄養価に影響するだけでなく、市場における製品の市場性と競争力にも影響します。ProHeatのような技術は加工・保管中のビタミン含有量を保護することでこれらの損失を軽減できますが、1リットルあたり最大0.08米ドルの生産コスト増加をもたらします。この追加コストは、手頃な価格とコスト感度が生産者と消費者の両方にとって重要な要素である低所得市場で事業を展開するメーカーにとって重大な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳幼児用調製粉乳がプレミアム化を牽引

2025年、強化乳製品は強化食品市場を支配し、総市場シェアの28.05%を占めました。この急増は主に高付加価値・臨床グレードの乳幼児栄養への需要によって促進されました。標準品より30〜50%高い価格が設定されることが多いプレミアム乳幼児用調製粉乳は、富裕層消費者の成長を牽引する上で重要な役割を果たしています。例えば、AbbottのSimilac 360 Total Careは初年度に12億米ドルという驚異的な収益を上げました。一方、NestléのNAN Supreme Proはわずか18ヶ月で中国のプレミアムセグメントで12%のシェアを迅速に獲得しました。このような堅調な商業的成果はプレミアム化戦略の有効性を裏付け、強化食品分野における乳製品の基盤的役割を確固たるものにしています。機能的便益と臨床的ポジショニングにおける継続的なイノベーションにより、このセグメントのリーダーシップは今後も継続する見通しです。

強化スナックおよびレディ・トゥ・イート食品は市場で最も成長の速いセグメントであり、2026年から2031年にかけて8.11%のCAGRを誇っています。この成長は主に利便性と栄養を優先する生活様式の変化に起因しています。特に都市部の通勤者は、従来の食事よりもタンパク質豊富でファイバー強化されたバー、飲料、肉スナックをますます選択するようになっています。ブランドはこのトレンドを活用し、マクロ栄養素とミクロ栄養素の複合強化の主張を用いて40〜60%の価格プレミアムを獲得し、知覚価値を高めています。望ましい味と食感の実現には課題がありますが、原料カプセル化などのイノベーションがこれらの官能的懸念への対処において進歩を遂げています。食感と機能性の継続的な進歩により、このセグメントは急速な成長ペースを維持する見通しです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

原料源別:植物性強化が動物性を上回る成長

2025年、植物性原料はクリーンラベルおよびサステナビリティトレンドとの強い整合性に後押しされ、強化食品市場の68.32%という圧倒的なシェアを獲得しました。エンドウタンパク、藻類DHA、地衣類由来ビタミンD3などの原料は従来品とのコストパリティを達成し、多様な製品カテゴリーにわたる広範な採用への道を開いています。これらの原料は透明性と植物性栄養を優先する健康意識の高い消費者の共感を呼び、機能性を確保しながらも支持されています。その固有の汎用性によりメーカーは強化製品を多様化でき、市場全体の成長を後押ししています。特筆すべきは、この拡大が主に増分的であり、既存の乳製品ベースのチャネルを大幅に侵食することなく強化食品市場の規模を拡大していることです。

植物性原料は最も成長の速いセグメントとして台頭しており、2026年から2031年にかけて8.55%という堅調なCAGRが見込まれています。この急増は、代替栄養源への消費者の傾向が急速に高まっていることを示しています。さらに、植物由来の強化における進歩は栄養素デリバリーを向上させるだけでなく、官能的パフォーマンスも向上させ、主流製品における存在感を確固たるものにしています。動物性原料は優れた生物学的利用能により乳幼児・医療栄養などのニッチ分野で依然として重要ですが、植物性代替品はこの優位性を急速に縮めています。ProHeatなどの技術により乳製品は栄養素の安定性と食感を維持しています。しかし、全体的なトレンドは植物性イノベーションへと傾いています。クリーンラベル需要の世界的な急増により、植物性原料は強化食品における次の成長波を牽引する見通しです。

エンドユーザー別:子供セグメントが学校給食プログラムで加速

2025年、成人は強化食品市場を支配し、総需要の64.54%を占めました。このトレンドは職場のウェルネスイニシアチブと利便性の高い栄養への嗜好の高まりによって後押しされました。生活様式がより忙しくなるにつれ、成人は健康ニーズに合わせた強化スナック、飲料、食事代替品をますます選択するようになっています。このセグメントでの購入は主にエネルギーサポート、免疫力向上、消化器系の健康などの機能的便益によって促進されました。さらに、雇用主や企業のウェルネスプログラムは日常栄養の必須要素としてこれらの強化製品を積極的に推進しています。その結果、成人は強化食品分野における主要な収益貢献者として台頭しています。

子供は強化食品市場で最も成長の速いセグメントであり、2026年から2031年にかけて7.48%のCAGRが見込まれています。この成長は主に政府主導の栄養プログラムと革新的な製品ターゲティングに起因しています。公的イニシアチブは牛乳やヨーグルトなどの強化食品を学校給食プログラムに組み込み、幼少期の消費を大幅に促進しています。同時に、HMOとDHAで強化された乳幼児用調製粉乳は二桁成長を経験しており、早期栄養に対する親の関心の高まりを示しています。さらに、インドなどの市場でベジタリアンの子供向けに特化した強化シリアルなどの新製品発売が食事の格差に効果的に対処しています。これらの取り組みは市場浸透を広げるだけでなく、幼少期から持続的な消費習慣を植え付けています。

流通チャネル別:オンライン小売がサブスクリプションモデルでシェアを拡大

2025年、スーパーマーケット・ハイパーマーケットは強化食品市場をリードし、堅固な店内視認性とプロモーション戦術に後押しされて総シェアの47.03%を占めました。エンドキャップディスプレイ、バンドルオファー、購買時点教育などの戦略が消費者の購買行動に重要な役割を果たしています。実店舗小売は衝動買いや強化食品のような消費者の信頼を必要とする製品において際立っています。このチャネルの強みは確立された流通ネットワークと強力な小売業者との関係によってさらに強化されています。その結果、デジタルの急増があっても、オフライン小売は支配的な販売力であり続けています。

しかし、オンラインチャネルは急速に台頭しており、2026年から2031年にかけて6.78%のCAGRが見込まれています。この成長はパーソナライズされた利便性の高い栄養ソリューションへの需要の高まりによって促進されています。NestléのPuritan's PrideやDanoneのHuelなどのブランドは直接消費者向けモデルの恩恵を受けており、収益の40〜80%がサブスクリプションベースのプラットフォームから生まれています。このようなチャネルは定期購入を促進し顧客維持を強化するだけでなく、物理的な棚スペースへの依存を軽減します。さらに、デジタルプラットフォームは貴重な消費者インサイトを提供し、ターゲットマーケティングと製品イノベーションを強化しています。このeコマースへのシフトは流通戦略を変えるだけでなく、強化食品市場の成長を推進しています。

地域分析

2025年、北米は葉酸トルティーヤに関する義務化と可処分所得の増加に後押しされ、強化食品市場の36.92%という圧倒的なシェアを獲得する見通しです。最近のFDA規制により植物性ミルクへの400IUのビタミンD3添加が承認され、強化アーモンドおよびオーツ麦飲料の舞台が整いました。同地域の堅固な規制フレームワークは強化食品製品のイノベーションを支援するだけでなく促進し、メーカーが新しく多様な製品を開発することを奨励しています。さらに、健康志向の食品オプションへの消費者需要が急増するにつれ、メーカーは進化する嗜好と栄養ニーズに対応するために強化製品ポートフォリオを拡大することで応えています。

アジア太平洋は急速な上昇軌道を描いており、2026年から2031年にかけて7.93%という称賛に値するCAGRを誇っています。この勢いは主にインドの積極的な油強化推進と中国でのプレミアム乳幼児用調製粉乳への需要の高まりに起因しています。同地域の各国政府は栄養不良に対処するための栄養プログラムを推進しており、米や小麦粉などの主食を強化する大規模なイニシアチブが市場成長を後押ししています。プレミアムおよび強化食品製品に傾く新興中産階級と相まって、同地域の市場は消費者の健康・ウェルネス意識の高まりに牽引されて急速な拡大を見せています。

欧州はビタミン規制の再調整の最中にあります。しかし、2026年12月に予定されている英国の小麦粉への葉酸義務化は、コンプライアンスコストをわずか0.02英ポンド/kgしか押し上げないと予測されています。この小幅な増加は、新生児の神経管欠損症の減少などの期待される公衆衛生上の恩恵と比較すると微々たるものです。同時に、教育キャンペーンや政府支援のイニシアチブに牽引されたミクロ栄養素豊富な食事の重要性に関する消費者意識の顕著な高まりが見られます。スカンジナビアのビタミンD牛乳に代表される強化食品のプレミアム価格設定は、健康増進食品への投資に対する消費者の準備ができていることを示しており、コスト考慮よりも長期的な健康上の恩恵を優先する傾向の高まりを反映しています。

競合環境

強化食品市場は中程度の断片化を示しています。Nestlé、Danone、Abbottが合計約45%の世界収益シェアで強化食品市場を支配している一方、地域の乳業協同組合や中堅ブランドはローカライズされた処方とオンライン販売チャネルを通じてますます市場シェアを獲得しています。これらの小規模プレーヤーは、大企業がしばしば対応に苦労する特定の地域の嗜好や好みに応えるための機動性を活用しています。さらに、eコマースプラットフォームの台頭により、これらのブランドは従来の小売インフラへの多大な投資なしに幅広い顧客層にリーチできるようになっています。

技術の分野では、DSM-Firmenichがビタミンの90%保持率を達成するブレークスルーを実現し、常温スナックを実現可能にしました。このイノベーションにより、栄養素の劣化により以前は非現実的と考えられていた新しい製品カテゴリーが開かれています。さらに、精密発酵業者が従来のサプライヤーよりも低コストでビタミンB12を提供しており、スタートアップやプライベートラベルブランドが市場に参入しやすくなっています。このコスト優位性は参入障壁を下げるだけでなく、既存プレーヤー間の競争を激化させています。

強化油は機会を提供しています:インドの義務化は2,200万トンに及びますが、主にコスト上の懸念から60%のコンプライアンスが依然として達成されていません。低所得層にとっての強化油の手頃な価格の欠如が広範な採用を妨げ続けています。デジタルファーストブランドは成功を収めており、サブスクリプションベースの食事代替品が85%のリピート購入率を誇っていることがその証拠です。これらの高い維持率はセグメントにおける強い顧客ロイヤルティと定期的な収益ストリームの可能性を示しています。Kellanovaがわずか6ヶ月で4,500店舗にプロテインバイトを迅速に導入したことは、業界の急速なイノベーションペースを示しており、既存プレーヤーに製品パイプラインを加速させるか市場セグメントを失うリスクを負うかの選択を迫っています。この加速した製品開発サイクルは、ダイナミックな市場環境において競争力を維持するための既存企業への高まるプレッシャーを反映しています。

強化食品産業のリーダー企業

Nestlé S.A.

General Mills Inc.

Kellanova

PepsiCo, Inc.

Danone SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:PepsiCoは米国でSunchipsおよびSmartFoodブランドの下、最新の食物繊維強化スナックを発売しました。これらの新製品は、より健康的なスナックオプションへの消費者需要の高まりに応えることを目的としています。同社のSmartfood FiberPopはポップコーンベースのスナックで、10gの全粒穀物と6gの食物繊維を含み、スナック愛好家に栄養価の高い代替品を提供しています。

- 2025年7月:膨張剤・製パンソリューションのリーダーであるInnophosは、栄養素密度の高いバー向けに特別に設計されたLEVAIR Fortifyの発売によりLEVAIRポートフォリオを拡大しました。この革新的な技術により、メーカーはタンパク質強化ベイクドバーの味と食感を向上させることができます。LEVAIR Fortifyにより、Innophosはこれらのバーの食感と体積の両方を向上させるという課題に取り組みました。LEVAIR Fortifyで作られたバーは柔らかさを維持しながら、タンパク質含有量が30%増加し、食事代替品や外出先での手軽なスナックに最適です。

- 2025年7月:Danoneの植物性ブランドAlproは、子供向けの新製品ラインを発売しました。ラインナップにはチョコレート風味のオーツ麦飲料、ストロベリー風味の大豆飲料、バニラとストロベリーの大豆ベースのヨーグルト代替品が含まれています。これらのビーガン対応・乳製品不使用製品は、市場の同等の子供向け製品と比較して糖分が30%少なくなっています。さらに、カルシウム、ビタミンD2、ヨウ素、ビタミンB2およびB12などの重要な栄養素が強化されています。人工着色料、保存料、香料を一切使用せず、自然にラクトースフリーです。

- 2024年10月:オーストラリア企業のCoco2は、世界初のヤシの実ベースの乳幼児用調製粉乳と主張する製品を発売しました。Coco2の製品は栄養的に包括的であるだけでなく、重要なビタミンとミネラルが強化されており、母乳に近いタンパク質と脂肪の組成を誇っています。

世界の強化食品市場レポートの範囲

強化食品とは、栄養価を高めるために通常ビタミンやミネラルなどの必須栄養素で強化された製品です。製品タイプに基づき、市場は強化乳製品、強化ベーカリー・シリアル、強化飲料、強化油脂、強化乳幼児用調製粉乳、強化スナック・バーおよびレディ・トゥ・イート食品、その他にセグメント化されています。原料源別では、市場は植物性と動物性にセグメント化されています。エンドユーザー別では、市場は成人と子供にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、オンライン小売業者、その他の流通チャネルにセグメント化されています。レポートは北米、欧州、アジア太平洋、南米、中東、アフリカの主要経済圏の詳細な分析を提供しています。

| 強化乳製品 |

| 強化ベーカリー・シリアル |

| 強化飲料 |

| 強化油脂 |

| 強化乳幼児用調製粉乳 |

| 強化スナック・バーおよびレディ・トゥ・イート食品 |

| その他 |

| 植物性 |

| 動物性 |

| 成人 |

| 子供 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| オンライン小売業者 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 強化乳製品 | |

| 強化ベーカリー・シリアル | ||

| 強化飲料 | ||

| 強化油脂 | ||

| 強化乳幼児用調製粉乳 | ||

| 強化スナック・バーおよびレディ・トゥ・イート食品 | ||

| その他 | ||

| 原料源別 | 植物性 | |

| 動物性 | ||

| エンドユーザー別 | 成人 | |

| 子供 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売業者 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の強化食品市場の現在の規模とその成長予測は?

世界の強化食品市場は2026年に2,038億8,000万米ドルと評価されており、予測期間中に6.63%の年平均成長率を示し、2031年までに2,810億4,000万米ドルに達すると予測されています。

強化食品市場を支配している製品セグメントはどれですか?

強化乳製品は2025年に28.05%という最大の市場シェアを占めており、ビタミンDとカルシウムの強化を促進する確立された消費者受容と規制フレームワークの恩恵を受けています。

強化食品産業における市場集中度のレベルはどの程度ですか?

強化食品市場は中程度の断片化を示しており、戦略的買収とパートナーシップによる統合の重要な機会があることを示しています。

どの地域が強化食品市場をリードしており、その理由は何ですか?

北米は2025年に36.92%の市場シェアでリードしており、確立された強化規制、消費者の健康意識、および高度な食品加工インフラによって支えられています。

最終更新日: